Taille et part de marché des charges de vide osseux dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

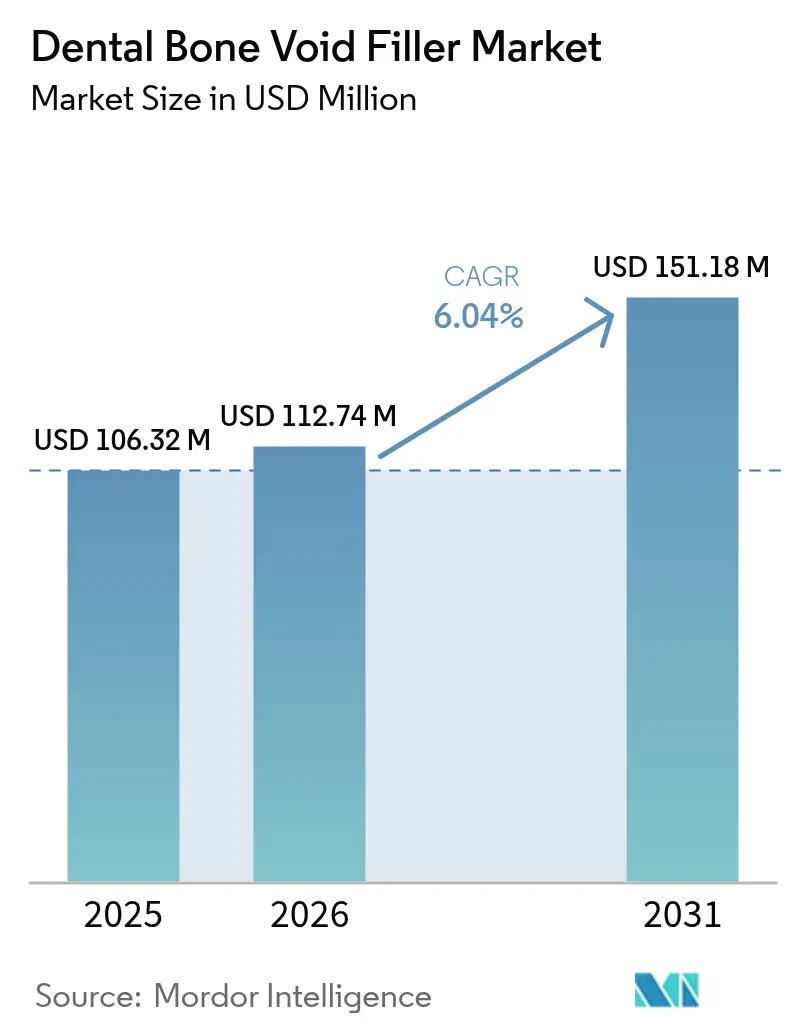

| Taille du Marché (2026) | 112.74 Millions de dollars américains |

| Taille du Marché (2031) | 151.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des charges de vide osseux dentaire par Mordor Intelligence

La taille du marché des charges de vide osseux dentaire était évaluée à 106,32 millions USD en 2025 et devrait croître de 112,74 millions USD en 2026 pour atteindre 151,18 millions USD d'ici 2031, à un TCAC de 6,04 % pendant la période de prévision (2026-2031). La demande s'élargit à mesure que les populations vieillissantes nécessitent des procédures implantaires complexes, tandis que les biocéramiques de nouvelle génération améliorent l'ostéoinduction et réduisent la morbidité liée aux autogreffes. Les cliniciens nord-américains adoptent rapidement les biomatériaux de haute gamme grâce à des structures de remboursement solides et des voies réglementaires bien définies. L'Asie-Pacifique enregistre la croissance la plus rapide, le tourisme dentaire, la hausse des revenus disponibles et le transfert de technologie accélérant les volumes de procédures à haute valeur ajoutée. La fragmentation modérée du secteur continue de se réduire à mesure que les principaux fabricants de dispositifs médicaux investissent massivement dans l'impression 3D et la nanotechnologie pour différencier leurs portefeuilles de produits.

Principaux enseignements du rapport

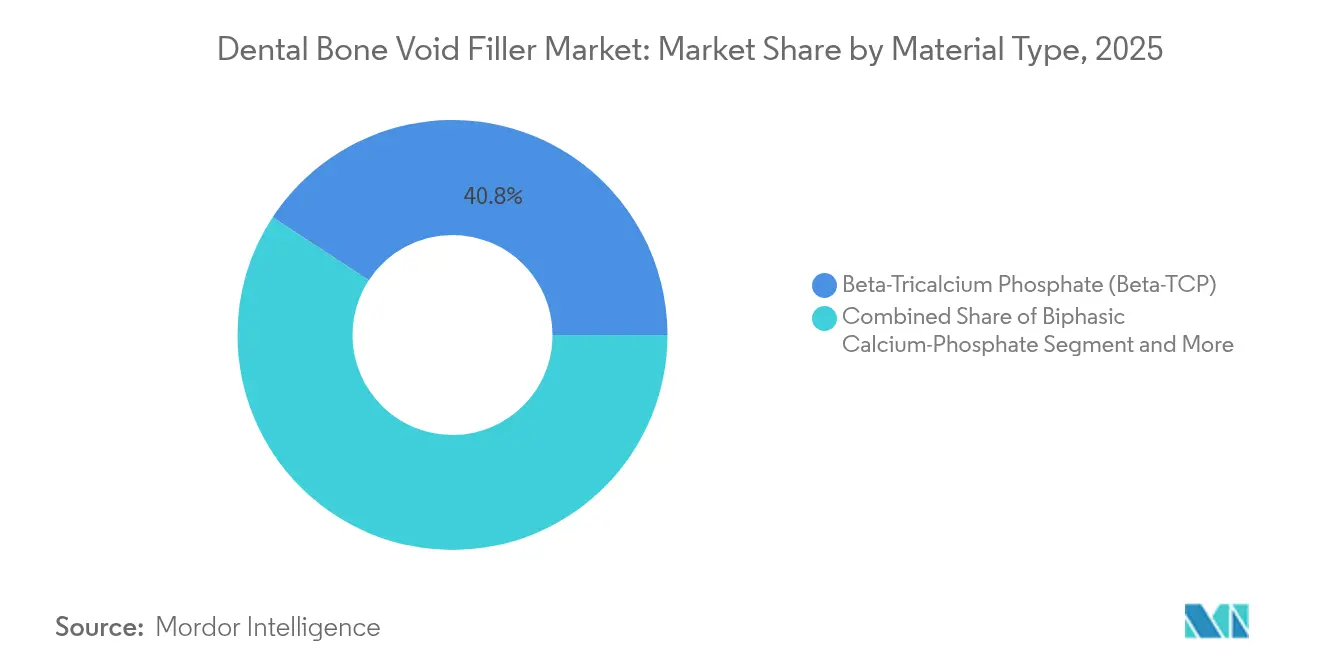

- Par type de matériau, le phosphate tricalcique β a mené avec 40,78 % de la part de marché des charges de vide osseux dentaire en 2025, tandis que les ciments au phosphate de calcium devraient croître à un TCAC de 9,03 % jusqu'en 2031.

- Par facteur de forme, les granulés représentaient 40,12 % de la taille du marché des charges de vide osseux dentaire en 2025 ; les formats injectables progressent à un TCAC de 8,12 % jusqu'en 2031.

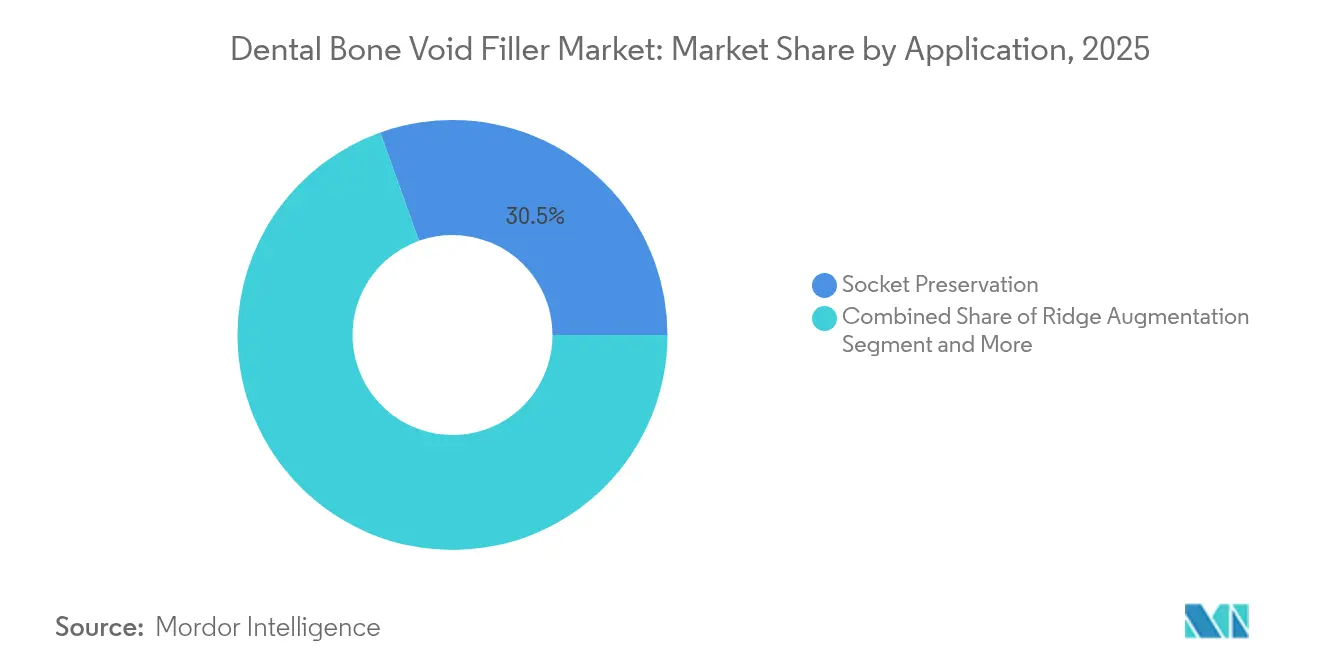

- Par application, la préservation de l'alvéole détenait une part de revenus de 30,45 % de la taille du marché des charges de vide osseux dentaire en 2025, tandis que l'augmentation de la crête devrait se développer à un TCAC de 9,01 %.

- Par utilisateur final, les cliniques dentaires ont capturé 37,26 % de la taille du marché des charges de vide osseux dentaire en 2025, et les centres chirurgicaux ambulatoires enregistrent le TCAC le plus élevé à 8,37 % jusqu'en 2031.

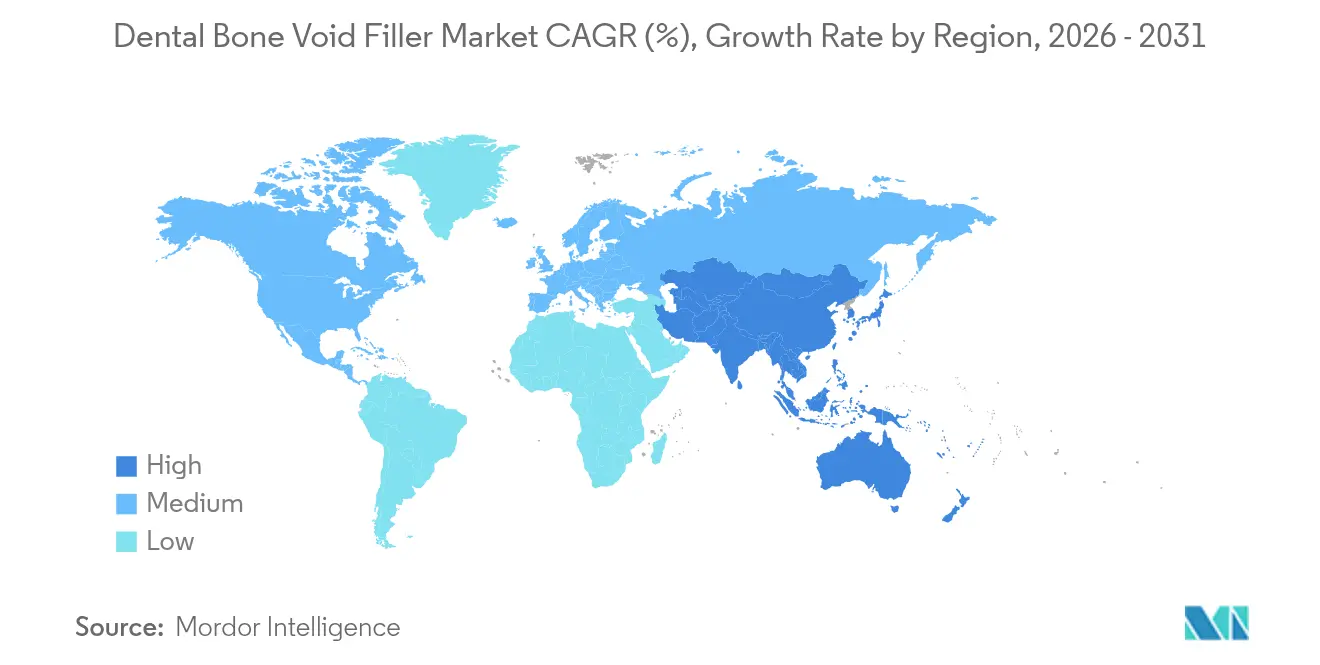

- Par géographie, l'Amérique du Nord commandait 35,41 % du marché des charges de vide osseux dentaire en 2025, mais l'Asie-Pacifique croît à un TCAC de 9,33 % grâce aux flux entrants du tourisme dentaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des charges de vide osseux dentaire

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des biocéramiques pour la reconstruction dentaire | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor rapide des procédures d'implants dentaires chez la population vieillissante | +2.1% | Amérique du Nord et Europe en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Avancées dans les biomatériaux synthétiques (nano-HA, β-TCP) améliorant l'ostéoinduction | +1.4% | Mondial, piloté par les centres de R&D aux États-Unis, en Allemagne et en Suisse | Moyen terme (2-4 ans) |

| Impression 3D au fauteuil de scaffolds de greffe personnalisés | +0.9% | Amérique du Nord et Europe, émergent dans les zones urbaines d'APAC | Court terme (≤ 2 ans) |

| Surge de la demande liée au tourisme dentaire dans les pôles APAC et MEA compétitifs en coûts | +1.2% | APAC en cœur, déversement vers MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des biocéramiques pour la reconstruction dentaire

Les formulations d'hydroxyapatite dopée aux ions et de β-TCP de nouvelle génération démontrent une formation osseuse supérieure et une réponse inflammatoire réduite. L'hydroxyapatite incorporant du fluor accélère significativement la cicatrisation de l'alvéole en modulant l'activité des macrophages. Les cliniciens adoptent ces options synthétiques pour éviter la morbidité du site donneur et obtenir des résultats prévisibles. Une acceptation réglementaire plus large et des données positives à long terme renforcent la confiance des chirurgiens. À mesure que les prix se stabilisent, l'adoption pénètre les marchés de niveau intermédiaire, renforçant la croissance du marché des charges de vide osseux dentaire.

Essor rapide des procédures d'implants dentaires chez la population vieillissante

Une cohorte mondiale de plus de 280 millions de personnes âgées souffre de perte de dents mais recherche des restaurations fixes plutôt que des prothèses dentaires. Le succès des implants dépassant 95 % lorsqu'ils sont soutenus par des greffes de qualité stimule les volumes de procédures. La résorption alvéolaire liée à l'âge nécessite une augmentation osseuse, ancrant une demande soutenue en charges. Les campagnes de santé publique mettant l'accent sur la santé bucco-dentaire dans les soins aux personnes âgées augmentent davantage l'utilisation des procédures. Par conséquent, le marché des charges de vide osseux dentaire bénéficie d'une démographie qui assure des pipelines procéduraux pluriannuels.

Avancées dans les biomatériaux synthétiques (nano-HA, β-TCP) améliorant l'ostéoinduction

La nanostructuration augmente la surface, améliorant l'adsorption des protéines et l'adhésion cellulaire. L'hydroxyapatite nano-structurée dopée avec des ions antibactériens offre une résistance mécanique et une résistance aux infections. Le β-TCP exploite désormais une porosité contrôlée pour activer les cellules souches mésenchymateuses et raccourcir les délais de cicatrisation[1]Peramune Kumara, "Les biocéramiques en endodontie : limites et innovations futures," PubMed, pubmed.ncbi.nlm.nih.gov. Des taux de dégradation adaptés alignent la résorption du scaffold avec la déposition de nouvel os, renforçant la confiance des cliniciens. Ces innovations réduisent la dépendance aux allogreffes, renforçant l'adoption au sein du marché des charges de vide osseux dentaire.

Impression 3D au fauteuil de scaffolds de greffe personnalisés

L'impression au point de soins convertit les données CBCT en scaffolds spécifiques au patient pendant la chirurgie, éliminant les délais d'inventaire. Les logiciels CAO-FAO open-source rationalisent le flux de travail, tandis que les mailles en titane ou en polymère sont fabriquées en quelques minutes. Les chirurgiens obtiennent un ajustement précis et un temps opératoire réduit, améliorant le confort du patient. Les courbes de coûts diminuent à mesure que l'utilisation des imprimantes augmente, rendant la personnalisation accessible au-delà des centres phares. Cette transformation numérique différencie les prestataires avant-gardistes sur le marché des charges de vide osseux dentaire.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résorption imprévisible et limitations cliniques de certaines biocéramiques | -0.8% | Mondial, affectant particulièrement l'adoption de nouveaux matériaux | Moyen terme (2-4 ans) |

| Coût élevé des procédures et lacunes en matière de remboursement | -1.2% | Amérique du Nord et Europe en cœur, marchés émergents affectés | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les xénogreffes dans un contexte de surveillance plus stricte des maladies zoonotiques | -0.6% | Mondial, avec un contrôle accru sur les marchés réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résorption imprévisible et limitations cliniques de certaines biocéramiques

La variabilité interpatients dans la dégradation des biocéramiques complique la planification du traitement et la stabilité des implants. Les scaffolds hautement poreux peuvent se fracturer sous charge, limitant leur utilisation dans la mâchoire postérieure. Des revues systématiques mettent en évidence des risques de contamination compromettant la biocompatibilité. Les régulateurs exigent une surveillance post-commercialisation étendue, allongeant les cycles d'approbation des produits. Ces incertitudes tempèrent l'expansion du marché des charges de vide osseux dentaire jusqu'à ce que les formulations de nouvelle vague démontrent des performances cohérentes.

Coût élevé des procédures et lacunes en matière de remboursement

De nombreux assureurs classent les greffes osseuses comme électives, imposant des critères cliniques stricts et des plafonds annuels. Les patients supportent des frais de matériaux et chirurgicaux pouvant dépasser 3 000 USD par site, limitant l'adoption dans les groupes à revenus intermédiaires. Les augmentations en plusieurs étapes gonflent davantage les coûts, créant des disparités socioéconomiques dans l'accès aux soins. Les modèles de paiement basés sur la valeur émergents pourraient éventuellement élargir la couverture, mais la croissance à court terme reste contrainte. Les défis d'accessibilité affectent particulièrement les grands marchés émergents à fort volume, où les dépenses à la charge du patient dominent les dépenses dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la dominance du β-TCP fait face à l'innovation injectable

Le phosphate tricalcique β conserve 40,78 % de part du marché des charges de vide osseux dentaire en 2025 parce que les chirurgiens font confiance à son profil de résorption et à son ostéoconductivité. Les ciments au phosphate de calcium, progressant à un TCAC de 9,03 %, satisfont la demande de solutions injectables qui simplifient les techniques mini-invasives. Les mélanges biphasiques combinent la stabilité volumique de l'hydroxyapatite avec la résorption du β-TCP, remportant les cas nécessitant un remodelage équilibré. Les récentes améliorations des ciments raccourcissent les temps de prise et améliorent la résistance à la compression, élargissant les indications au-delà de la préservation de l'alvéole. Les perspectives de croissance favorisent les matériaux offrant une manipulation facile pour le chirurgien, une intégration prévisible et une compatibilité avec les systèmes de distribution numériques.

La sélection procédurale repose désormais sur l'objectif clinique : des poudres à résorption rapide pour les alvéoles, des matériaux plus lents pour l'augmentation de la crête. Les approbations réglementaires s'accélèrent à mesure que les dossiers de preuves satisfont aux exigences strictes de sécurité. La résilience de l'approvisionnement, favorisée par la production synthétique, protège les cliniciens des pénuries de xénogreffes. Par conséquent, l'intensité concurrentielle se concentre sur le dopage ionique propriétaire et la nanostructuration qui améliorent la bioactivité sans augmenter les coûts.

Par facteur de forme : les granulés dominent tandis que les injectables gagnent du terrain

Les granulés représentaient 40,12 % du marché des charges de vide osseux dentaire en 2025, plébiscités pour leur polyvalence et leur application simple. Les formats injectables progressent à un TCAC de 8,12 % en offrant un placement précis via des canules spécialisées et en réduisant le traumatisme chirurgical. Les options en pâte et en enduit comblent les défauts irréguliers, tandis que les blocs rigides restent essentiels pour les augmentations non contenues. Les scaffolds imprimés au fauteuil, personnalisables, brouillent la frontière entre les facteurs de forme traditionnels et les constructions sur mesure.

Les systèmes de distribution guidés numériquement synchronisent les forets d'implants avec l'injection de la greffe, réduisant les pertes de matériaux et le temps opératoire. Les chirurgiens accordent de plus en plus de valeur aux emballages à seringue fermée qui maintiennent la stérilité et facilitent le flux de travail. À mesure que les technologies d'impression arrivent à maturité, les approches hybrides — injecter une phase fluide autour d'un noyau imprimé — promettent une stabilité et une vascularisation améliorées. L'acceptation par le marché dépendra des preuves cliniques démontrant que la commodité ne sacrifie pas l'intégrité structurelle à long terme.

Par application : la préservation de l'alvéole répond à des besoins cliniques diversifiés

La préservation de l'alvéole représentait 30,45 % de la taille du marché des charges de vide osseux dentaire en 2025, reflétant son adoption systématique immédiatement après l'extraction. L'augmentation de la crête affiche le TCAC le plus rapide à 9,01 % car la thérapie implantaire rencontre souvent un os natif insuffisant. La régénération des défauts parodontaux bénéficie des biomatériaux soutenant le gain d'attache vertical, tandis que la prise en charge de la péri-implantite suscite l'intérêt pour les charges antibactériennes. Les sinus lifts et les cas de reconstruction complexes constituent la catégorie « autres », chacun nécessitant des caractéristiques de greffe adaptées.

Les membranes de régénération tissulaire guidée complètent les greffes en excluant l'épithélium et en stabilisant la formation du caillot. Les charges augmentées de facteurs de croissance accélèrent l'ingrowth vasculaire, raccourcissant les délais de cicatrisation et favorisant la mise en charge précoce des implants. Les protocoles fondés sur des preuves conseillent la préservation de l'alvéole pour atténuer les augmentations futures, économisant coûts et morbidité. Cette orientation préventive maintient des volumes de matériaux stables même lorsque la pose d'implant est différée.

Par utilisateur final : les cliniques dentaires dominent un marché en croissance

Les cliniques dentaires détenaient 37,26 % du marché des charges de vide osseux dentaire en 2025 grâce aux services implantaires intégrés et aux modèles de soins centrés sur le patient. Les centres chirurgicaux ambulatoires, se développant à un TCAC de 8,37 %, optimisent les frais généraux et la flexibilité de planification, attirant des cas de greffe complexes traditionnellement réalisés en milieu hospitalier. Les hôpitaux multidisciplinaires restent indispensables pour les patients médicalement compromis nécessitant une anesthésie coordonnée et une surveillance postopératoire. Les instituts académiques et de recherche favorisent l'adoption précoce de nouveaux biomatériaux et de flux de travail numériques, influençant les normes du secteur privé.

Les chaînes de cliniques investissent dans l'imagerie au fauteuil, la CAO-FAO et la stérilisation sur site pour offrir une réhabilitation implantaire à cycle complet. Les partenariats avec les assureurs qui intègrent les greffes dans les forfaits d'implants visent à atténuer les charges à la charge du patient. À mesure que les volumes de procédures migrent des hôpitaux vers les structures ambulatoires, les fournisseurs adaptent les kits de produits aux stocks plus petits et au renouvellement rapide. Les programmes de formation mettent l'accent sur des protocoles de greffe standardisés, renforçant des résultats reproductibles et soutenant la consommation de matériaux.

Analyse géographique

L'Amérique du Nord a maintenu 35,41 % du marché des charges de vide osseux dentaire en 2025, portée par un système de remboursement sophistiqué, la familiarité des cliniciens avec les biomatériaux avancés et les voies de performance strictes de la FDA qui protègent les investissements en innovation. La tarification premium prévaut car les praticiens privilégient le succès à long terme au détriment du coût des matériaux. Les sociétés professionnelles diffusent des protocoles fondés sur des preuves, accélérant l'adoption des greffes dopées aux ions et nano-structurées.

L'Asie-Pacifique enregistre un TCAC de 9,33 % jusqu'en 2031 alors que le tourisme dentaire oriente les patients internationaux vers des pôles compétitifs en termes de coûts. La tarification des procédures dans des destinations telles que la Malaisie et la Thaïlande est en moyenne 60 à 80 % inférieure à celle de l'Australie ou des États-Unis, tout en maintenant des critères de qualité solides. La hausse des revenus de la classe moyenne et les dépenses gouvernementales en infrastructure de santé bucco-dentaire amplifient la demande intérieure. Les fabricants multinationaux localisent la production pour bénéficier des allégements tarifaires et de la résilience de la chaîne d'approvisionnement.

L'Europe affiche une expansion régulière soutenue par une population vieillissante et des systèmes de paiement qui remboursent les biomatériaux fondés sur des preuves. Le règlement harmonisé sur les dispositifs médicaux favorise des approbations prévisibles pour les greffes synthétiques mettant l'accent sur la durabilité et la traçabilité. Les centres de R&D suisses et allemands collaborent avec les universités pour affiner les formulations chimiques au phosphate de calcium, tandis que la directive transfrontalière de la région facilite la mobilité des patients, permettant aux cliniques en Espagne et au Portugal d'attirer des patients d'Europe du Nord à la recherche de prix compétitifs.

Paysage concurrentiel

Le marché des charges de vide osseux dentaire est modérément fragmenté, mais la consolidation s'intensifie à mesure que les sociétés de dispositifs médicaux diversifiées cèdent leurs unités non essentielles pour se concentrer sur les biomatériaux. La restructuration de ZimVie en 2024 en entreprise purement dentaire a orienté les capitaux vers les scaffolds imprimés en 3D et les technologies de stérilisation ayant traité 11 millions d'implants sans infection. Johnson & Johnson a consacré une partie de son budget annuel de R&D de 50 milliards USD aux surfaces nano-céramiques favorisant une ostéo-intégration plus rapide[3]Johnson & Johnson, "Appel aux résultats du 4e trimestre 2024," q4cdn.com.

Les acquisitions stratégiques ciblent les startups disposant de plateformes propriétaires de dopage ionique et de verre bioactif, améliorant la diversité du pipeline. Les partenariats avec les fabricants d'équipements d'impression 3D intègrent des cartouches de matériaux calibrés pour les indications dentaires, créant des solutions groupées qui fidélisent la demande en consommables. La vigilance dans la chaîne d'approvisionnement s'est accrue après qu'une épidémie nationale de tuberculose tracée à des allogreffes contaminées en 2024 a provoqué des audits urgents sur les xénogreffes. En conséquence, les producteurs synthétiques mettent en avant une fabrication exempte d'agents pathogènes pour gagner des parts sur les produits biologiques.

La différenciation concurrentielle repose désormais sur des écosystèmes numériques reliant l'imagerie, la conception et la distribution des greffes. Les entreprises regroupent des logiciels de planification du traitement avec des imprimantes au fauteuil et des matériaux validés, créant des modèles de revenus orientés services. Les nouveaux entrants sur le marché ne disposant pas de solutions bout en bout peinent face aux acteurs établis qui offrent des flux de travail numériques complets, une formation clinique et des données robustes de surveillance post-commercialisation.

Leaders du secteur des charges de vide osseux dentaire

Curasan Inc

Graftys

Johnson & Johnson

Medtronic plc

Olympus-Terumo Biomaterials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : UnitedHealthcare a mis à jour sa politique clinique dentaire relative aux greffes de remplacement osseux, clarifiant les critères tout en maintenant les restrictions relatives aux procédures électives.

- Avril 2024 : ZimVie a cédé sa division rachis pour 375 millions USD, réaffectant les ressources vers les biomatériaux dentaires et les implants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du comblement des vides osseux dentaires comme la vente de biomatériaux synthétiques ou d'origine naturelle qui sont implantés pour restaurer de petits vides dans l'os alvéolaire avant ou pendant des procédures buccales telles que la préservation de l'alvéole, l'augmentation de la crête et la mise en place d'implants. Nous mesurons la valeur au prix départ usine en USD et couvrons les produits vendus dans les hôpitaux, les cliniques dentaires et les centres ambulatoires dans 17 pays.

Exclusion du champ d'application : Les utilisations orthopédiques ou rachidiennes des produits de comblement des vides osseux et des greffes autologues ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de matériau

- Phosphate tricalcique bêta (bêta-TCP)

- Phosphate de calcium biphasique

- Ciments au phosphate de calcium

- Autres

- Par facteur de forme

- Granulés

- Pâte/Enduit

- Injectable

- Blocs/Moules et autres

- Par application

- Préservation de l'alvéole

- Augmentation de la crête

- Régénération des défauts parodontaux

- Régénération osseuse péri-implantaire

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques dentaires

- Centres chirurgicaux ambulatoires

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens buccaux, des parodontistes, des responsables de l'approvisionnement dans des groupes hospitaliers et des scientifiques spécialistes des matériaux en Amérique du Nord, en Europe et en Asie. Ces conversations ont permis de valider les taux d'utilisation par procédure, les couloirs de réduction des prix et les courbes d'adoption probables des nouvelles céramiques biphasiques, comblant ainsi des lacunes de données que la littérature seule ne pouvait combler.

Recherche documentaire

Nous avons ouvert notre modèle avec des ensembles de données publiques qui enregistrent l'ampleur des besoins dentaires, notamment les statistiques mondiales de santé bucco-dentaire de l'OMS, l'enquête nationale sur la santé et la nutrition du CDC et les volumes de procédures d'Eurostat, qui ont fourni des chiffres de référence sur l'incidence. Les fichiers d'autorisation des appareils sur les portails de la FDA américaine et du MDR européen ont clarifié la taxonomie des produits, tandis que les instantanés des flux commerciaux de UN Comtrade et Volza nous ont aidés à suivre les mouvements transfrontaliers des kits de phosphate tricalcique et de magnésite calcinée à mort.

Pour comparer les prix et les actions des entreprises, les analystes ont extrait des dossiers illustratifs et des dossiers d'investisseurs, puis les ont triangulés avec les flux d'informations de Dow Jones Factiva et les renseignements sur les entreprises de D&B Hoovers. Des informations cliniques supplémentaires ont été tirées d'articles de PubMed évalués par des pairs et de livres blancs de l'American Dental Association. Les sources citées ici sont illustratives ; de nombreuses autres ont contribué à la collecte et à la vérification des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant en commençant par les procédures annuelles d'implant dentaire, de lifting des sinus et d'augmentation de la crête, puis nous avons appliqué une pénétration vérifiée et un volume de remplissage par procédure pour dériver la demande unitaire, qui a été évaluée en utilisant des fourchettes ASP consensuelles. Les listes de fournisseurs et les vérifications des canaux de distribution ont permis d'effectuer un test de vraisemblance de bas en haut. Les variables clés comprennent la croissance des procédures d'implantation, les ratios de population vieillissante, les tendances des dépenses électives, les ajustements de remboursement, la part des matériaux synthétiques et le mélange typique de granulés et de mastics. Une régression multivariée appuyée par un lissage ARIMA projette chaque facteur jusqu'en 2030, tandis qu'une analyse de scénario prend en compte les chocs réglementaires ou tarifaires. Toute lacune dans les données relatives à la répartition des canaux a été comblée par des moyennes pondérées provenant de cliniques appariées avant la réconciliation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois examens par des analystes, de vérifications des écarts par rapport à des indicateurs indépendants et d'une approbation par la direction. Nous actualisons les modèles tous les 12 mois ou plus tôt si des événements importants, tels qu'un rappel de produit majeur, modifient les fondamentaux du marché, ce qui permet aux clients de disposer de la base de référence la plus récente.

Pourquoi le marché de référence de Mordor pour le comblement des vides osseux dentaires inspire-t-il confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des gammes de produits, des bases de tarification et des rythmes d'actualisation différents. Notre champ d'application discipliné et notre rythme de mise à jour annuelle permettent aux décideurs de disposer d'une base de référence solide et actualisée.

Les principaux facteurs d'écart sont l'inclusion plus large des segments orthopédiques par certains éditeurs, le recours à la comptabilisation des recettes plutôt qu'aux évaluations en usine, et la validation limitée de la dérive du prix de vente conseillé. L'étude de Mordor, en revanche, se concentre strictement sur les indications dentaires, teste les fourchettes de prix avec le retour d'information des cliniques et réconcilie les variations du modèle avant la publication.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 106,32 millions d'USD (2025) | Renseignements sur le Mordor | |

| 101,4 millions USD (2024) | Conseil mondial A | Exclut les formats putty ; extrapole les données d'importation sans vérification croisée des volumes cliniques. |

| 1 244,45 millions d'USD (2025) | Revue régionale du commerce B | Combine les revenus de l'orthopédie, du rachis et du dentaire ; utilise les ventes facturées plutôt que la valeur de la plaque d'usine. |

La comparaison montre que lorsque la marge de manœuvre ou des hypothèses non vérifiées gonflent les totaux, les chiffres fluctuent de façon spectaculaire. La sélection transparente des variables et les étapes reproductibles de Mordor permettent d'obtenir une base de référence équilibrée et fiable que les clients peuvent suivre et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des charges de vide osseux dentaire ?

Le marché s'établit à 112,74 millions USD en 2026 et devrait atteindre 151,18 millions USD d'ici 2031.

Quel type de matériau détient la plus grande part ?

Le phosphate tricalcique β mène avec 40,78 % des revenus mondiaux en 2025, reflétant une forte familiarité clinique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les flux entrants du tourisme dentaire, la hausse des revenus de la classe moyenne et la fabrication localisée soutiennent son TCAC de 9,33 % jusqu'en 2031.

Comment les scaffolds imprimés en 3D influencent-ils le marché ?

L'impression au fauteuil permet des greffes spécifiques au patient, réduisant le temps opératoire et améliorant l'ajustement, accélérant ainsi l'adoption des matériaux.

Quels sont les principaux obstacles à une adoption plus large du marché ?

Les coûts élevés des procédures combinés à une couverture d'assurance limitée et à la variabilité des taux de résorption des biocéramiques freinent la croissance à court terme.

Dernière mise à jour de la page le: