Taille et part du marché des prothèses dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.6 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prothèses dentaires par Mordor Intelligence

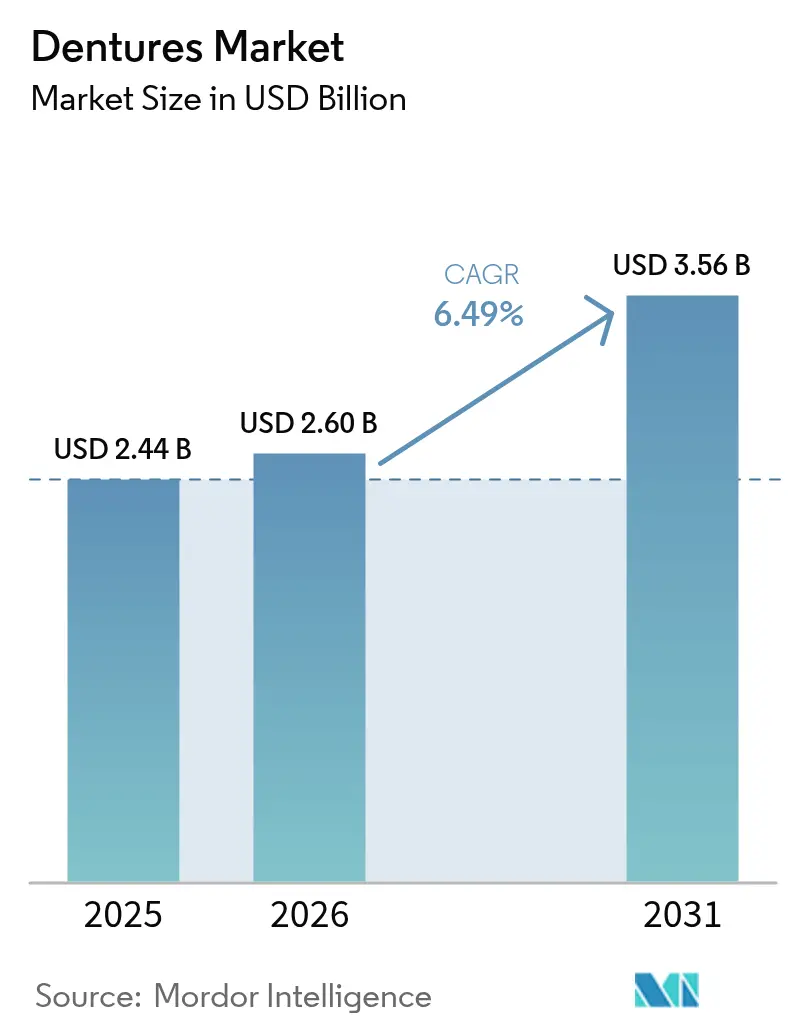

La taille du marché mondial des prothèses dentaires était évaluée à 2,44 milliards USD en 2025 et devrait croître de 2,6 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un TCAC de 6,49 % durant la période de prévision (2026-2031). La croissance repose sur une dynamique démographique portée par l'augmentation de la population âgée mondiale et la persistance d'une prévalence élevée de la perte de dents — plus de 280 millions de personnes âgées souffrent d'édentement, soutenant directement la demande de prothèses dentaires. L'élargissement de la couverture d'assurance dans les économies matures, l'élargissement de l'accès aux soins de santé dans les régions émergentes et l'adoption rapide des flux de travail de fabrication numérique renforcent cette trajectoire ascendante. L'impression 3D, le fraisage CAO/FAO et les nouveaux photopolymères réduisent les cycles de production, améliorent l'ajustement et diminuent les coûts unitaires, attirant aussi bien les prestataires que les patients. Parallèlement, une meilleure sensibilisation du public au lien entre la santé bucco-dentaire et la santé systémique encourage les personnes âgées à rechercher une thérapie prothétique en temps opportun[1]Centres pour le contrôle et la prévention des maladies, «Rapport de surveillance de la santé bucco-dentaire 2024», cdc.gov. Bien que des solutions alternatives de remplacement dentaire, telles que les implants, gagnent du terrain, les avancées dans les prothèses amovibles hybrides soutenues par implants ont maintenu la pertinence de la thérapie prothétique conventionnelle.

Points clés du rapport

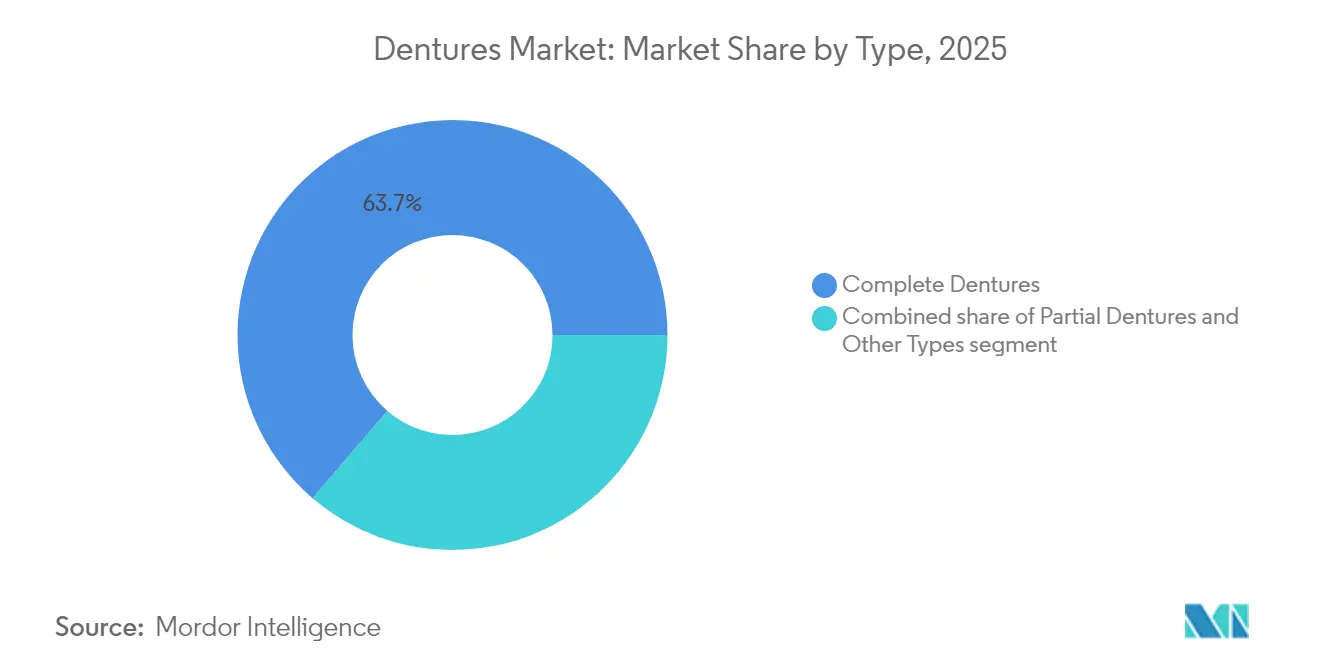

- Par type, les prothèses complètes ont dominé avec une part de revenus de 63,72 % en 2025 ; les autres types devraient croître à un TCAC de 8,25 % jusqu'en 2031.

- Par usage, le segment amovible détenait 70,58 % de la part de marché des prothèses dentaires en 2025, tandis que les prothèses dentaires fixes sont prêtes pour un TCAC de 7,72 % jusqu'en 2031.

- Par matériau, la résine acrylique a représenté 67,89 % de la taille du marché des prothèses dentaires en 2025 ; les matériaux photopolymères imprimés en 3D devraient progresser à un TCAC de 8,29 % sur la période de prévision.

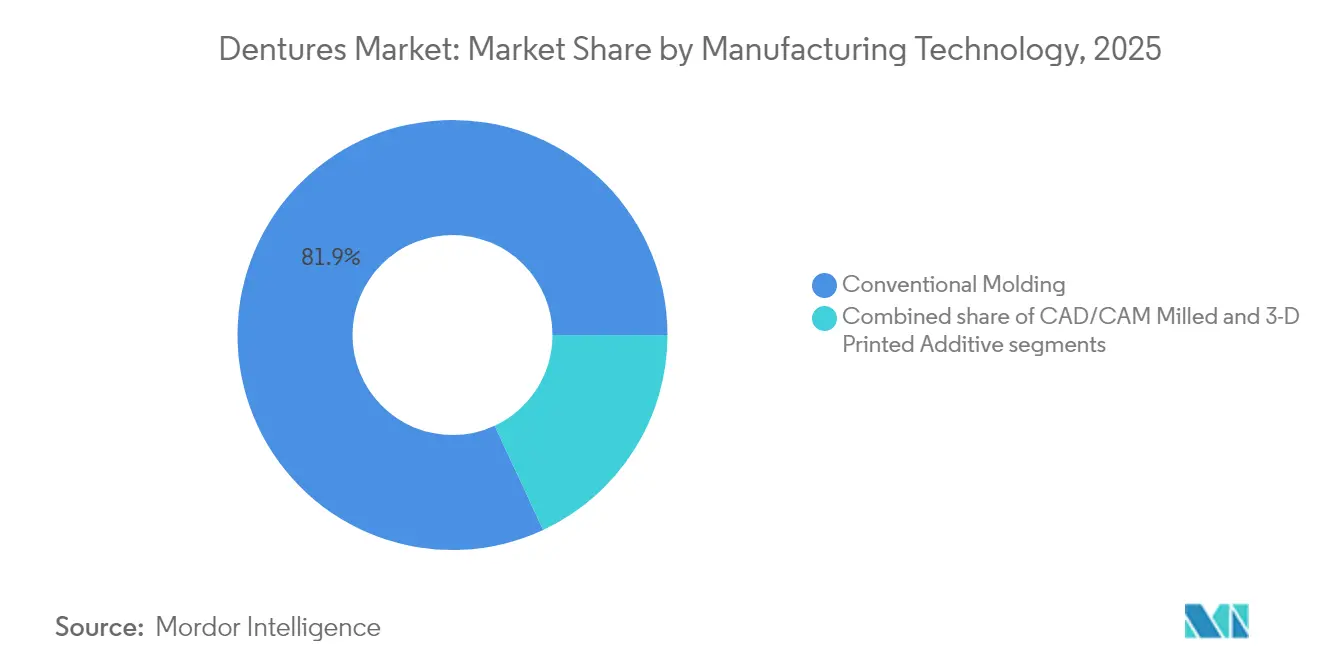

- Par technologie de fabrication, le moulage conventionnel contrôlait 81,93 % de la part de la taille du marché des prothèses dentaires en 2025, tandis que la fabrication additive par impression 3D devrait se développer à un TCAC de 8,88 % jusqu'en 2031.

- Par utilisateur final, les cliniques et hôpitaux dentaires commandaient 59,02 % de la part de la taille du marché des prothèses dentaires en 2025, tandis que les laboratoires dentaires devraient enregistrer un TCAC de 9,33 % entre 2026 et 2031.

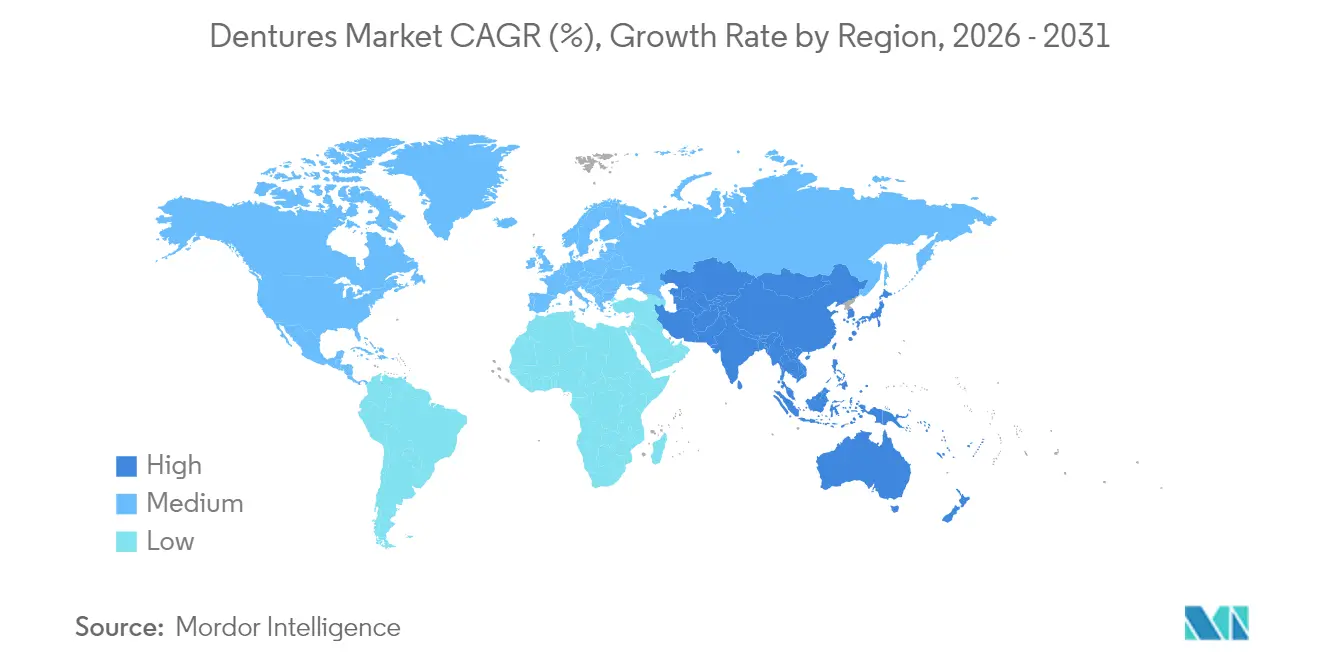

- Par géographie, l'Amérique du Nord a capté 42,11 % de la part de marché mondial des prothèses dentaires en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 7,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Prothèses Dentaires*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles de la santé bucco-dentaire | +1.2% | Mondiale, plus élevée dans les régions en développement | Long terme (≥ 4 ans) |

| Croissance rapide de la population vieillissante | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la fabrication numérique de prothèses dentaires | +1.5% | Amérique du Nord et UE en tête ; Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Demande croissante de solutions dentaires esthétiques | +0.9% | Mondiale, marchés haut de gamme en tête | Moyen terme (2-4 ans) |

| Expansion de la couverture d'assurance dentaire | +0.8% | Amérique du Nord en priorité, UE en secondaire | Court terme (≤ 2 ans) |

| Développement du tourisme dentaire dans les économies émergentes | +0.6% | Asie-Pacifique au cœur ; extension vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles de la santé bucco-dentaire

La maladie parodontale chronique et les caries non traitées continuent de pousser des millions de personnes vers la perte de dents chaque année, soutenant le marché des prothèses dentaires alors que l'édentement reste répandu malgré les investissements dans les soins préventifs. Une évaluation de la charge mondiale de morbidité a projeté une prévalence élevée persistante de l'édentement jusqu'en 2050, soulignant la pertinence à long terme de la thérapie prothétique. Les programmes de santé bucco-dentaire gériatrique utilisent désormais des modèles d'évaluation multidisciplinaires qui identifient plus tôt les besoins prothétiques complexes, orientant davantage de candidats vers les processus de prise en charge prothétique. Des données probantes lient également un mauvais état bucco-dentaire à des pathologies chroniques telles que le diabète et les maladies cardiovasculaires, ajoutant de l'urgence à une réhabilitation prothétique rapide. La perception du public évolue — 91 % des adultes considèrent les visites dentaires aussi essentielles que les examens physiques annuels, mettant en lumière le traitement bucco-dentaire comme médecine préventive. Paradoxalement, des dépistages préventifs plus larges révèlent des besoins non satisfaits en matière de remplacement dentaire, réorientant les patients vers des solutions prothétiques.

Croissance rapide de la population vieillissante

Les adultes âgés de 65 ans et plus représentent la base de consommateurs principale pour les prothèses dentaires, et leur nombre s'accroît plus rapidement que tout autre groupe démographique. Des études montrent que les personnes âgées qui reçoivent des prothèses partielles connaissent un déclin cognitif plus lent, ajoutant un argument médical au traitement. La génération actuelle de personnes âgées conserve ses dents naturelles plus longtemps, mais une fois la perte survenue, les attentes en matière de qualité de vie et de liberté alimentaire stimulent la demande de prothèses fabriquées numériquement de qualité supérieure. Les décideurs politiques reconnaissent également la thérapie prothétique comme un maintien de la santé essentiel plutôt qu'un service esthétique, ouvrant la voie à de meilleurs cadres de remboursement. À mesure que l'espérance de vie augmente, la période cumulée pendant laquelle les personnes âgées nécessitent une réhabilitation bucco-fonctionnelle s'allonge, faisant du marché des prothèses dentaires un bénéficiaire structurel du vieillissement démographique.

Avancées technologiques dans la fabrication numérique de prothèses dentaires

Les flux de travail numériques employant la numérisation intra-orale, la conception CAO/FAO et l'impression 3D ont comprimé la livraison des prothèses dentaires de plusieurs semaines à quelques jours, tout en élevant la précision clinique. Des essais comparatifs montrent que les prothèses numériques atteignent une fidélité de surface intradosale moyenne de 176,9 µm contre 342 µm pour les prothèses conventionnelles, réduisant considérablement les ajustements après livraison. Les cliniques signalent des économies de temps au fauteuil de plus de 60 minutes par cas et des réductions des coûts de laboratoire dépassant 80 EUR, élargissant l'accessibilité financière. Les systèmes à projection de matière produisent désormais des bases et des dents polychromatiques en un seul passage, améliorant l'esthétique et la simplicité du flux de travail. Ces gains d'efficacité élargissent le bassin de prestataires capables de proposer des prothèses dentaires, alimentant directement l'expansion du marché des prothèses dentaires.

Demande croissante de solutions dentaires esthétiques

Les préférences des patients ont évolué d'un simple remplacement fonctionnel vers des prothèses d'apparence naturelle renforçant la confiance en soi. Les études sur la qualité de vie en santé bucco-dentaire documentent des gains psychologiques significatifs lorsque la couleur, la translucidité et la morphologie dentaire imitent la dentition naturelle. La planification de traitement interdisciplinaire associe désormais la prothèse, la parodontologie et la dentisterie esthétique, garantissant l'harmonie des résultats. Les céramiques haute résistance et les composites bioactifs permettent des formes dentaires plus minces et plus naturelles qui maintiennent leur durabilité, tandis que les outils de conception numérique permettent une visualisation au fauteuil pour des ajustements esthétiques en temps réel. Des flux de travail de coloration sophistiqués autrefois réservés aux couronnes unitaires sont désormais courants pour les arcades complètes, élevant la perception de valeur et soutenant une tarification premium sur le marché des prothèses dentaires.

Expansion de la couverture d'assurance dentaire

Les politiques aux États-Unis et dans certaines parties de l'Europe élargissent progressivement l'éligibilité aux prothèses dentaires. Les Centres des services Medicare et Medicaid ont précisé en 2024 que les soins dentaires intégraux aux traitements systémiques — tels que la dialyse — seront remboursables à partir de 2025, réduisant directement la charge financière pour de nombreuses personnes âgées[2]Centre des droits Medicare, «Expansion de la couverture dentaire dans le cadre de Medicare 2024», medicarerights.org. Neuf États américains ont déjà classé la thérapie prothétique complète comme prestation Medicaid adulte prise en charge, contre trois en 2020. Les assureurs commerciaux ont répondu en améliorant les prestations prothétiques pour rester compétitifs, élargissant collectivement la portée du traitement et accélérant l'adoption sur le marché des prothèses dentaires.

Analyse de l'Impact des Freins sur le Marché des Prothèses Dentaires*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du traitement et des produits | -1.4% | Mondiale, plus prononcée dans les régions en développement | Court terme (≤ 2 ans) |

| Disponibilité d'options alternatives de remplacement dentaire | -1.1% | Principalement les marchés développés | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les technologies avancées de prothèses dentaires | -0.7% | Marchés émergents et zones rurales dans le monde entier | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire stricts | -0.5% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du traitement et des produits

Malgré les avancées en fabrication, les coûts totaux de traitement — incluant le temps clinique, l'imagerie et le suivi — demeurent un obstacle, surtout là où la pénétration de l'assurance est faible. Le Medicare traditionnel exclut toujours la prothèse dentaire de routine, laissant de nombreuses personnes âgées financer elles-mêmes leur thérapie prothétique. Bien que l'extension du Medicaid ait amélioré l'accès dans certains États américains, les retraités à revenus fixes dans d'autres États continuent de retarder ou de renoncer au traitement. Les petites pratiques peinent également à justifier les dépenses en capital pour les équipements numériques, renforçant un écart de coût entre les laboratoires de haute technologie et les installations conventionnelles. Même dans les systèmes socialisés européens, les contraintes budgétaires créent des listes d'attente qui poussent les patients vers des alternatives internationales moins chères et à la charge du patient.

Disponibilité d'options alternatives de remplacement dentaire

La montée régulière de la thérapie implantaire présente une menace de substitution en offrant une rétention et des performances masticatoires supérieures aux patients éligibles. Les lignes directrices basées sur les performances de la FDA publiées en 2024 ont abaissé les obstacles à l'homologation pour les conceptions innovantes d'implants, accélérant la disponibilité des produits[3]Agence américaine des produits alimentaires et médicamenteux, «Voie basée sur la sécurité et les performances : Guidance sur les implants dentaires 2024», fda.gov. Pourtant, l'éligibilité aux implants dépend de la santé systémique, de la densité osseuse et de la volonté du patient à subir une intervention chirurgicale, laissant un groupe important pour lequel les prothèses dentaires conventionnelles demeurent la seule solution réalisable. Les prothèses hybrides sur implants qui combinent le soutien implantaire et la fonctionnalité amovible brouillent les frontières concurrentielles, mais reposent toujours sur la base prothétique sous-jacente — maintenant la pertinence à long terme du marché des prothèses dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prothèses Dentaires

Par type :

les prothèses complètes dominent malgré l'innovation hybrideLes prothèses complètes représentaient 63,72 % du chiffre d'affaires mondial en 2025, ancrées par une large population édentée qui exige une réhabilitation en arcade complète. Cette catégorie améliore la qualité de vie en santé bucco-dentaire de plus de 9 % dans l'année suivant le port, selon des revues cliniques systématiques. Les flux de travail numériques permettent désormais la duplication précise des schémas occlusaux établis, renforçant l'acceptation parmi les praticiens et les patients. Les prothèses partielles restent importantes pour les cas de denture mixte, servant d'option conservatrice de préservation des dents. Le segment des autres types — principalement les prothèses amovibles sur implants et les prothèses hybrides fixes — progresse à un TCAC de 8,25 % à mesure que la chirurgie implantaire devient plus abordable. La stabilité supérieure et la réduction du réflexe nauséeux sont des arguments de vente clés, particulièrement pour les patients édentés plus jeunes qui exigent des fonctionnalités plus élevées. Dans l'ensemble, l'évolution des attentes des patients et la collaboration entre spécialités continueront de réaligner les préférences de type, mais les prothèses complètes devraient conserver un rôle prépondérant sur le marché des prothèses dentaires jusqu'en 2031.

L'acceptation croissante des solutions hybrides ne cannibalise pas entièrement les ventes traditionnelles ; au contraire, elle étend la taille du marché des prothèses dentaires en attirant des candidats précédemment sceptiques à l'égard des appareils amovibles. De nombreux cliniciens proposent désormais un parcours de traitement en deux phases, commençant par des prothèses complètes pour le conditionnement tissulaire et progressant vers des configurations soutenues par implants une fois que le remodelage osseux s'est stabilisé. Cette approche par étapes équilibre le coût, le risque chirurgical et l'adaptation, assurant la continuité du marché des prothèses dentaires dans toutes les tranches de revenus.

Par usage :

les solutions amovibles dominent le marché traditionnelLes appareils amovibles ont capté 70,58 % de part en 2025, appréciés pour leur nature non invasive et leur réversibilité immédiate. Les systèmes d'empreinte numérique réduisent l'incidence du réflexe nauséeux et améliorent la précision, atténuant les principales objections des patients. Les coûts unitaires plus faibles font des prothèses dentaires amovibles l'élément central des barèmes de remboursement des assurances, les maintenant pertinentes dans les environnements de soins de santé publics et privés. Les options fixes, largement dépendantes des fixtures implantaires, croissent à un TCAC de 7,72 % à mesure que les nouveaux protocoles de mini-implants élargissent la base de patients éligibles. Les études sur l'efficacité masticatoire montrent systématiquement que les restaurations fixes surpassent les variantes amovibles, mais l'écart se rétrécit à mesure que les attachements de précision et les matériaux à revêtement souple améliorent la stabilité des prothèses amovibles.

Les prothèses hybrides sur implants illustrent la convergence : elles se fixent sur des barres ou des attachements localisateurs tout en conservant l'amovibilité quotidienne pour l'hygiène. Ce modèle offre une grande partie de la stabilité d'un système fixe tout en préservant l'accessibilité financière de la thérapie amovible. À mesure que les cliniciens intègrent des systèmes CAO/FAO au fauteuil, les patients peuvent tester des configurations virtuelles, renforçant la confiance et l'adoption des deux types d'usage sur le marché des prothèses dentaires.

Par matériau :

la domination de la résine acrylique face à la disruption numériqueLa résine acrylique a maintenu une part de marché de 67,89 % en 2025 grâce à des décennies de performances éprouvées, une transformation simple et une esthétique acceptable à faible coût. Ses propriétés amortissantes réduisent le traumatisme muqueux, autre facteur contribuant à la préférence persistante. Cependant, les avancées en chimie des photopolymères érodent cette avance. Les bases photopolymères imprimées en 3D progressent à un TCAC de 8,29 % et surpassent déjà le polyméthacrylate de méthyle (PMMA) conventionnel dans les références de résistance à la flexion. Les tests d'absorption d'eau montrent une absorption nettement plus faible, se traduisant par une résistance aux odeurs et aux taches sur de longues périodes d'utilisation. Les systèmes en porcelaine et en métal-céramique conservent un rôle de niche là où la résistance à l'usure est primordiale, comme dans les cas de bruxisme.

La clarté réglementaire pour les résines d'impression biocompatibles a accéléré la certification, renforçant la confiance des prestataires. L'optimisation post-cuisson — élévation de la température pour améliorer la densité des réticulations du polymère — améliore encore l'intégrité mécanique, rendant les matériaux imprimés viables même pour les applications mandibulaires à forte charge. Par conséquent, le marché des prothèses dentaires offre désormais une palette de matériaux diversifiée, permettant aux cliniciens d'adapter les choix aux allergies des patients, aux préférences esthétiques et au budget.

Par technologie de fabrication :

la révolution numérique s'accélèreLes procédés de moulage conventionnel représentent encore 81,93 % de la production car ils reposent sur des équipements et des compétences omniprésents. Pourtant, les gains d'efficacité débloqués par l'impression 3D et le fraisage CNC convainquent les laboratoires de se moderniser. Les prothèses dentaires fraisées par CAO/FAO présentent des espaces marginaux comparables aux châssis coulés traditionnels, validant leur légitimité clinique. Le segment de l'impression 3D, qui se développe à un TCAC de 8,88 %, tire parti de la baisse des coûts des imprimantes et des résines conçues pour une post-cuisson rapide. Ces systèmes rationalisent également la production multi-unitaire, permettant aux laboratoires de produire en série jusqu'à huit arcades complètes en une seule fabrication, réduisant le coût par unité et raccourcissant les délais de livraison.

Les flux de travail hybrides qui fraisent les bases de prothèses et impriment les dents, ou vice versa, gagnent du terrain, mariant la qualité de surface du fraisage aux avantages de personnalisation de l'impression. Une telle flexibilité élargit la taille du marché des prothèses dentaires en s'adaptant aux diverses capacités d'investissement des laboratoires et aux objectifs cliniques.

Par utilisateur final :

les laboratoires dentaires stimulent l'adoption de l'innovationLes cliniques et hôpitaux dentaires détenaient 59,02 % de part en 2025, servant de point de contact principal pour les soins aux patients. Néanmoins, l'expansion la plus rapide concerne les laboratoires dentaires, qui affichent un TCAC de 9,33 % en devenant des centres de fabrication numérique pour les réseaux régionaux. La consolidation a vu des laboratoires multi-sites tirer parti de leur échelle pour acquérir des centres de fraisage haut de gamme et des imprimantes à résine de qualité industrielle, se différenciant par les délais de traitement et la précision. Les établissements universitaires, bien que contributeurs de revenus moins importants, fournissent une validation de recherche indispensable et une formation des praticiens, assurant la diffusion fondée sur les données probantes des nouveaux flux de travail. Leur rôle dans les essais cliniques confirme la sécurité et l'efficacité pour les soumissions réglementaires, soutenant indirectement le marché des prothèses dentaires.

Analyse géographique

Marché des Prothèses Dentaires en Amérique du Nord

L'Amérique du Nord a dominé le marché des prothèses dentaires avec une part de revenus de 42,11 % en 2025, portée par les réformes des assurances et l'adoption généralisée de la dentisterie numérique au fauteuil. Les modifications des règles Medicare entrant en vigueur en 2025 rembourseront les services de prothèse dentaire médicalement nécessaires liés aux traitements systémiques, réduisant ainsi les obstacles financiers. Les extensions des prestations dentaires pour adultes de Medicaid dans neuf États ont également élargi l'accès aux soins. Les fabricants de prothèses dentaires bénéficient d'un réseau dense d'organisations de soutien dentaire qui déploient rapidement des mises à niveau technologiques à l'échelle du système, renforçant ainsi le leadership régional.

Marché des Prothèses Dentaires en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 7,74 % jusqu'en 2031. Le vieillissement démographique rapide de la Chine et la hausse des revenus de la classe moyenne soutiennent une forte croissance des volumes, tandis que les fabricants locaux accélèrent l'adoption des scanners intra-oraux et des résines polymérisées aux UV pour servir les cliniques nationales. Straumann Group a enregistré une croissance régionale de 82 % en glissement annuel début 2024, citant une demande en forte hausse pour les scanners et les prothèses complètes supra-implantaires. Les nations d'Asie du Sud-Est proposent des forfaits combinant tourisme et prothèses dentaires, tirant parti de coûts de main-d'œuvre plus faibles pour attirer les patients occidentaux. Ce trafic transfrontalier stimule les investissements dans des équipements de laboratoire avancés, alimentant en retour l'expansion du marché régional des prothèses dentaires.

Marché des Prothèses Dentaires en Europe

L'Europe maintient une croissance régulière tirée par la technologie, soutenue par une assurance maladie obligatoire et un niveau élevé de compétences des praticiens. Les cliniques allemandes et espagnoles ont enregistré une croissance organique à deux chiffres pour le segment EMEA de Straumann en 2024. La réglementation bien définie de l'Union européenne sur les dispositifs médicaux favorise des voies d'approbation transparentes pour les nouveaux matériaux de prothèses dentaires, encourageant une mise sur le marché plus rapide. Par ailleurs, les contraintes économiques en Europe du Sud et de l'Est allongent les délais d'acceptation des cas, ralentissant le CAGR régional global par rapport à l'Asie-Pacifique, tout en préservant une forte pénétration de la dentisterie numérique.

Marché des Prothèses Dentaires au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient & l'Afrique et l'Amérique du Sud représentent collectivement une part plus modeste aujourd'hui, mais présentent des opportunités croissantes grâce à l'urbanisation et à la hausse des revenus disponibles. Les partenariats entre écoles dentaires et universités occidentales améliorent les capacités des cliniciens, posant les bases d'un développement à long terme du marché des prothèses dentaires. Les projets pilotes d'assurance maladie soutenus par les gouvernements du Conseil de Coopération du Golfe commencent à inclure les prothèses fixes et amovibles, laissant entrevoir de nouveaux flux de demande remboursables.

Paysage concurrentiel

Le marché des prothèses dentaires présente une consolidation modérée : les fabricants mondiaux et les principales organisations de services dentaires dominent les segments premium, tandis que des milliers de laboratoires régionaux fournissent des produits à prix compétitifs. DENTSPLY SIRONA, l'un des plus grands acteurs, a déclaré 3,965 milliards USD de ventes en 2024 — en baisse de 4,3 % en glissement annuel — principalement en raison de la faiblesse des segments orthodontie et implants et des vents contraires macroéconomiques. La direction a lancé des programmes d'efficacité opérationnelle visant à restaurer les marges via des chaînes d'approvisionnement rationalisées et une rationalisation du portefeuille.

Straumann Group, en revanche, a affiché 2,41 milliards CHF de chiffre d'affaires en 2023 et reste sur une trajectoire de croissance soutenue par des acquisitions dans les technologies de logiciels, de traitement de surface et de nettoyage d'implants. La stratégie de l'entreprise met l'accent sur la maîtrise de l'ensemble du flux de travail — des scanners intra-oraux aux prothèses finales. Envista Holdings se repositionne autour des plateformes numériques, absorbant une dépréciation exceptionnelle du goodwill qui a produit une perte nette temporaire mais libérant des ressources pour la R&D dans les résines photopolymères.

La frontière concurrentielle est de plus en plus définie par le contrôle des données et des flux de travail plutôt que par le seul produit physique. Les grands acteurs intègrent des portails de conception basés sur le cloud et une analyse occlusale pilotée par l'IA pour fidéliser les utilisateurs cliniques, créant une adhérence autour des écosystèmes de matériaux et de matériel. Les jeunes entreprises ciblent les segments directs aux consommateurs avec des kits d'empreinte à domicile et une fabrication centralisée, mais une surveillance réglementaire élevée et des responsabilités liées à l'ajustement clinique limitent la pénétration aux cas non complexes. Les orientations de la FDA sur les informations de préférence des patients soutiennent un développement de produits itératif et centré sur l'utilisateur, permettant potentiellement aux entreprises de taille moyenne de dépasser les marques établies avec des offres hautement personnalisées.

Leaders du secteur des prothèses dentaires

DENTSPLY SIRONA Inc.

Zimmer Biomet Holdings Inc.

Ivoclar Vivadent AG

Modern Dental Group Ltd.

COLTENE Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Prothèses Dentaires

- Dentsply Sirona

- Zimmer Biomet

- Ivoclar Vivadent

- Modern Dental Group

- Coltene Holding

- Amann Girrbach

- VITA Zahnfabrik H. Rauter GmbH & Co. KG

- Shofu Inc.

- Kulzer

- GC Corporation

- Panthera Dental

- 3M Company (Dental Solutions)

- VOCO

- Mitsui Chemicals (Sun Medical)

- Aspen Dental

- Candulor AG

- Huge Dental Material Co. Ltd.

- Thommen Medical

- DIO

- Straumann Group

- Iverson Dental Laboratories

- Lazarus 3D

- SprintRay

- Formlabs Inc.

- Corus Dental

Lire l'Analyse des Entreprises du Marché des Prothèses Dentaires

Développements Récents du Secteur sur le Marché des Prothèses Dentaires

- Février 2025 : DENTSPLY SIRONA a signalé une baisse de 4,3 % en glissement annuel des ventes nettes 2024 et a dévoilé un plan de redressement axé sur l'expansion de la marge d'EBITDA par l'optimisation opérationnelle.

- Janvier 2025 : La FDA a mis à jour le CFR Partie 872 pour affiner le langage réglementaire concernant les dispositifs de classe II liés aux prothèses dentaires, clarifiant les attentes en matière de tests et d'étiquetage pour les revêtements hydrophiles.

- Décembre 2024 : Les Centres des services Medicare et Medicaid ont étendu la couverture dentaire Medicare aux procédures médicalement nécessaires, y compris les prothèses liées aux traitements systémiques pour les patients sous dialyse, applicable à partir de 2025.

- Novembre 2024 : DENTSPLY SIRONA a annoncé une perte nette GAAP de 494 millions USD pour le 3e trimestre 2024 due à la dépréciation du goodwill et a révisé ses prévisions pour l'exercice 2024 vers une baisse des ventes organiques de 2,5 à 3,5 %.

- Octobre 2024 : La FDA a publié des orientations finales sur les critères de performance pour les implants dentaires endosseux et les piliers, facilitant l'entrée sur le marché des solutions prothétiques dentaires sur implants.

Marché des Prothèses Dentaires Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché mondial des prothèses dentaires comme la valeur annuelle des prothèses amovibles ou fixes, complètes ou partielles, fabriquées pour remplacer les dents naturelles manquantes et les tissus buccaux environnants, indépendamment du matériau ou de la technologie de fabrication. L'évaluation couvre les revenus des laboratoires dentaires et des fabricants vers les cliniques, les hôpitaux et les distributeurs dans plus de trente pays.

Le champ d'application exclut les rebasages au fauteuil, les gouttières de blanchiment en vente libre et les implants autonomes qui ne sont pas vendus avec une base de prothèse.

Segments couverts dans ce rapport

- Par type

- Prothèses complètes

- Prothèses partielles

- Autres types

- Par usage

- Fixe

- Amovible

- Par matériau

- Résine acrylique

- Porcelaine

- Métal-céramique

- Flexible (à base de nylon)

- Photopolymère imprimé en 3D

- Par technologie de fabrication

- Moulage conventionnel

- Fraisage CAO/FAO

- Fabrication additive par impression 3D

- Par utilisateur final

- Cliniques et hôpitaux dentaires

- Laboratoires dentaires

- Établissements universitaires et instituts de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens avec des prothésistes, des propriétaires de laboratoires et des experts en matériaux dentaires en Amérique du Nord, en Europe et en Asie-Pacifique ont permis d'affiner les courbes d'adoption du fraisage CAD/CAM, les taux de remplacement réalistes et les prix de vente moyens. De courtes enquêtes en ligne auprès de patients âgés ont permis de compléter les avis des experts sur les seuils d'accessibilité financière, rarement pris en compte par les sources secondaires.

Recherche documentaire

Nous avons d'abord cartographié le bassin de la demande en utilisant des points d'ancrage accessibles au public, tels que les tableaux de la charge de morbidité bucco-dentaire de l'OMS, les perspectives démographiques des Nations unies, les enquêtes de l'American College of Prosthodontists sur l'édentation et les codes d'expédition douanière pour les plaques dentaires en acrylique. Les portails des associations professionnelles, dont la Fédération dentaire internationale (FDI) et la Confédération européenne des laboratoires dentaires (European Dental Lab Confederation), fournissent des tendances en matière de procédures et des notes sur les remboursements, tandis que les 10-K des entreprises et les dossiers des investisseurs clarifient les couloirs de prix. Les bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier la répartition des revenus des entreprises et à identifier les petits producteurs régionaux. Cette liste est donnée à titre d'exemple ; de nombreux autres points de vente crédibles ont été examinés pour être corroborés.

Dimensionnement du marché et prévisions

Le modèle de base est constitué d'une construction descendante de la prévalence par rapport à la cohorte traitée, associée à des roll-ups ASP × volume échantillonnés (ascendants une fois). Des variables clés telles que la croissance de la population édentée, le cycle de remplacement des prothèses dentaires, la densité des cliniques, les prix d'importation de la résine acrylique et la pénétration de la CFAO déterminent les estimations de la valeur annuelle. Une régression multivariée a permis de projeter chaque facteur jusqu'en 2030, avec des ajustements de scénario validés lors d'appels de suivi. Les lacunes de données dans les pays à faible visibilité ont été comblées par des analogues régionaux après vérification des écarts.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par un analyste à deux niveaux, puis le logiciel signale les anomalies par rapport aux ratios historiques avant l'approbation. Mordor actualise ses modèles tous les douze mois et procède à des révisions intermédiaires si des chocs sur les matières premières ou des changements de réglementation modifient sensiblement les coûts sous-jacents.

Comment la taille du marché des prothèses dentaires de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des années de référence, des hypothèses de prix et des gammes de produits différents. Nous rappelons d'emblée à nos clients que de tels écarts sont normaux dans un paysage de laboratoires fragmenté.

Les principaux facteurs d'écart sont les suivants : certaines études intègrent les barres d'implants numériques dans les totaux du marché, quelques-unes appliquent les taux de remplacement pré-COVID sans ajustement, et plusieurs convertissent les revenus régionaux en moyennes statiques de 2022 plutôt qu'en pondérations monétaires mobiles que Mordor met à jour tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,44 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 2,43 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil mondial A | exclut les laboratoires hospitaliers d'Asie et suppose une croissance stable du prix de vente conseillé |

| USD 3,02 B (2025) | Association sectorielle B | regroupe les barres d'implants et les rebasages au fauteuil pour créer de la valeur |

| USD 3,38 B (2025) | Journal professionnel C | utilise un taux de change unique et prévoit un TCAC uniforme de 6,5 % au niveau mondial |

Dans l'ensemble, la comparaison montre que les choix rigoureux de Mordor en matière de champ d'application, la modélisation liée aux moteurs et la cadence de mise à jour annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire avec un effort limité.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des prothèses dentaires ?

Le marché est évalué à 2,6 milliards USD en 2026 et devrait atteindre 3,56 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché des prothèses dentaires jusqu'en 2031 ?

Le chiffre d'affaires du secteur devrait se développer à un TCAC de 6,49 % sur la période 2026-2031.

Quelles régions dominent et connaissent la croissance la plus rapide sur le marché des prothèses dentaires ?

L'Amérique du Nord détient la plus grande part à 42,11 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031.

Comment les technologies de fabrication numérique influencent-elles la croissance du marché ?

L'adoption du fraisage CAO/FAO et de l'impression 3D raccourcit les cycles de production, améliore l'ajustement et réduit les coûts de laboratoire, accélérant l'adoption des produits dans les cliniques et les laboratoires.

Quels obstacles clés limitent encore l'adoption des prothèses dentaires ?

Les coûts élevés à la charge des patients dans les marchés à couverture d'assurance limitée et la concurrence des alternatives implantaires continuent de restreindre certains segments de patients.

Comment l'évolution des politiques d'assurance affectera-t-elle la demande future de prothèses dentaires ?

L'extension des prestations dentaires adultes du Medicaid et la nouvelle couverture Medicare pour les prothèses médicalement nécessaires devraient abaisser les barrières financières et augmenter les volumes de traitement à partir de 2025.

Dernière mise à jour de la page le: