Taille et parts du marché de la régénération dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

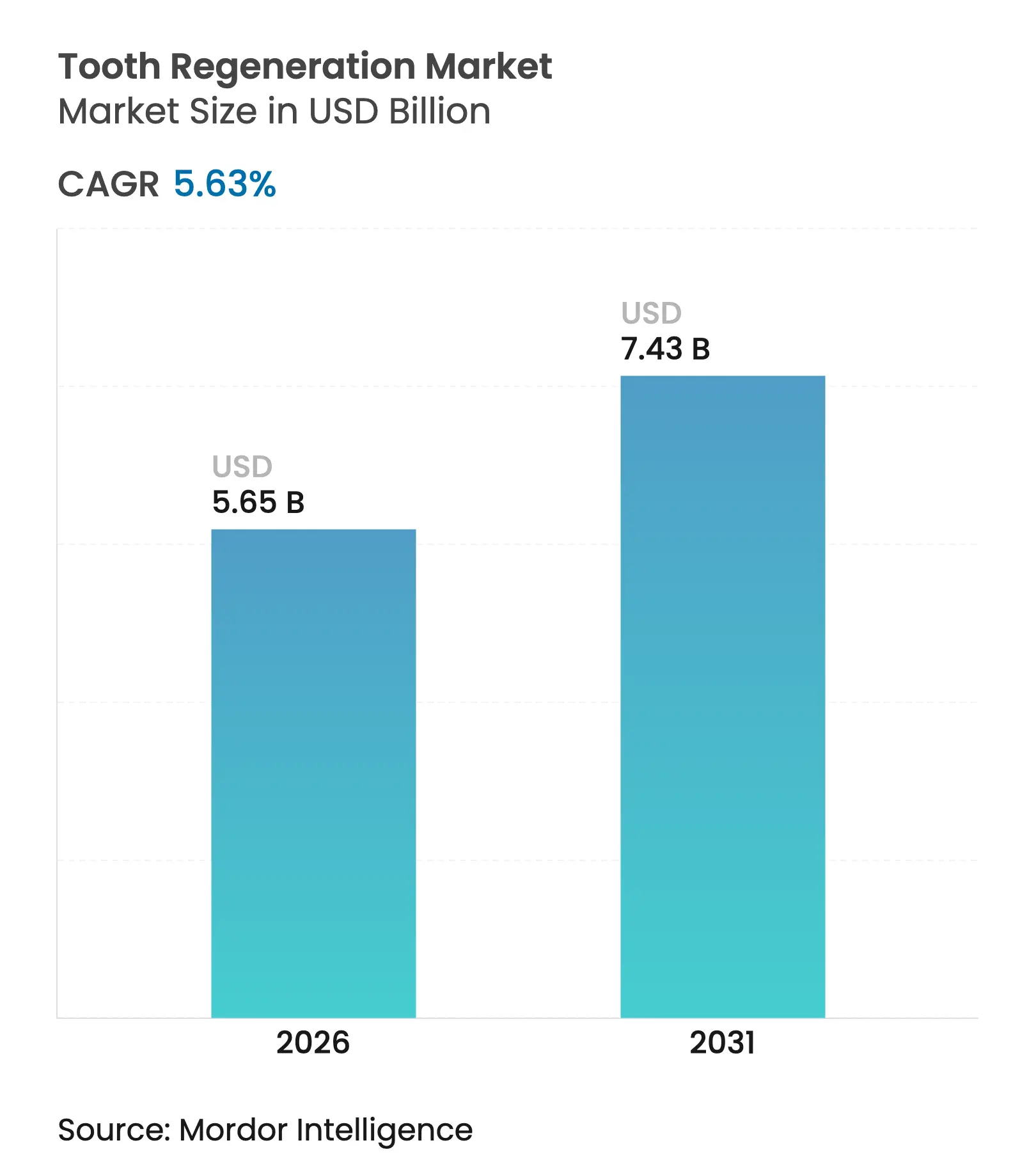

| Taille du Marché (2026) | 5.65 Milliards de dollars |

| Taille du Marché (2031) | 7.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

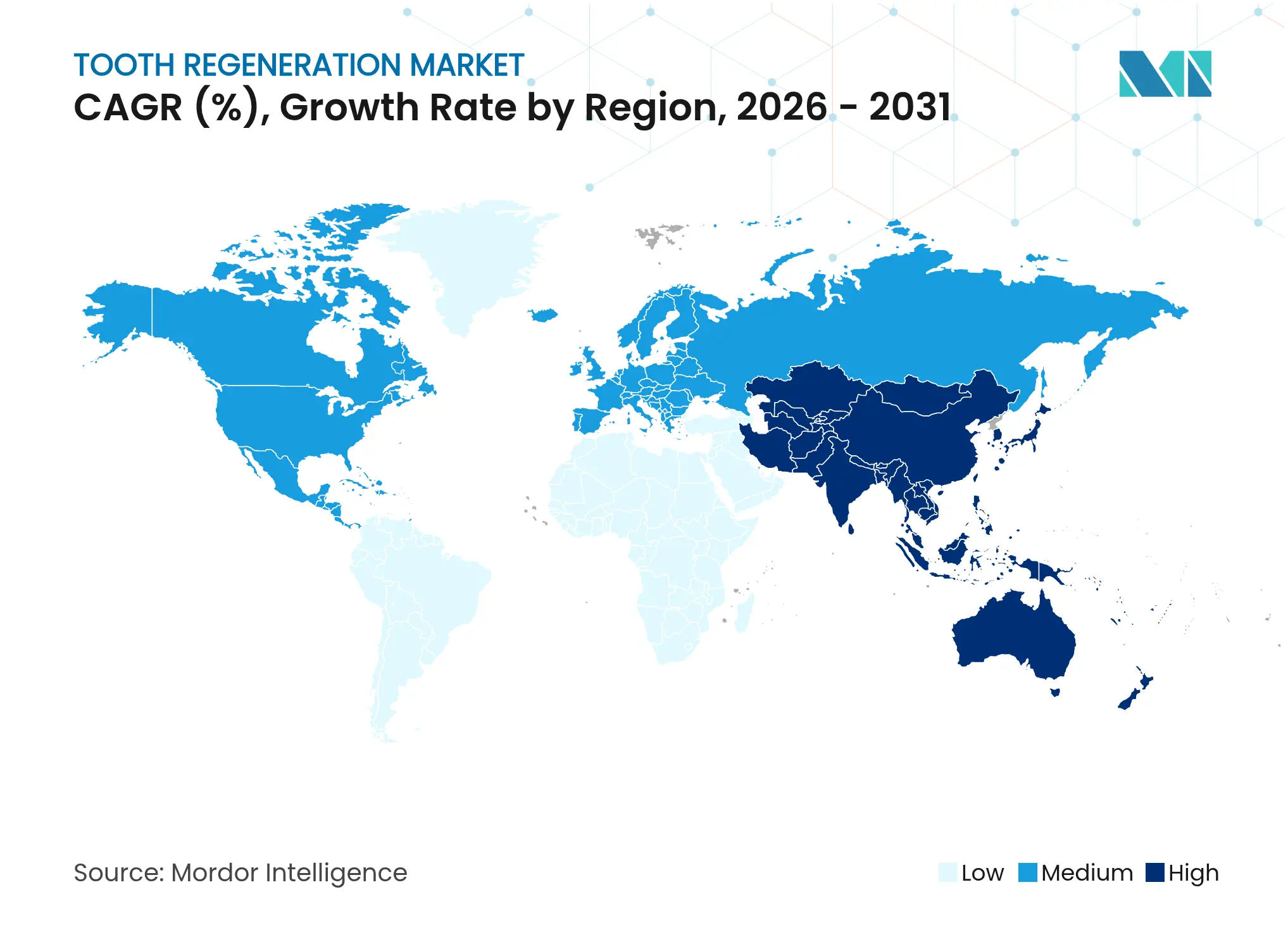

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

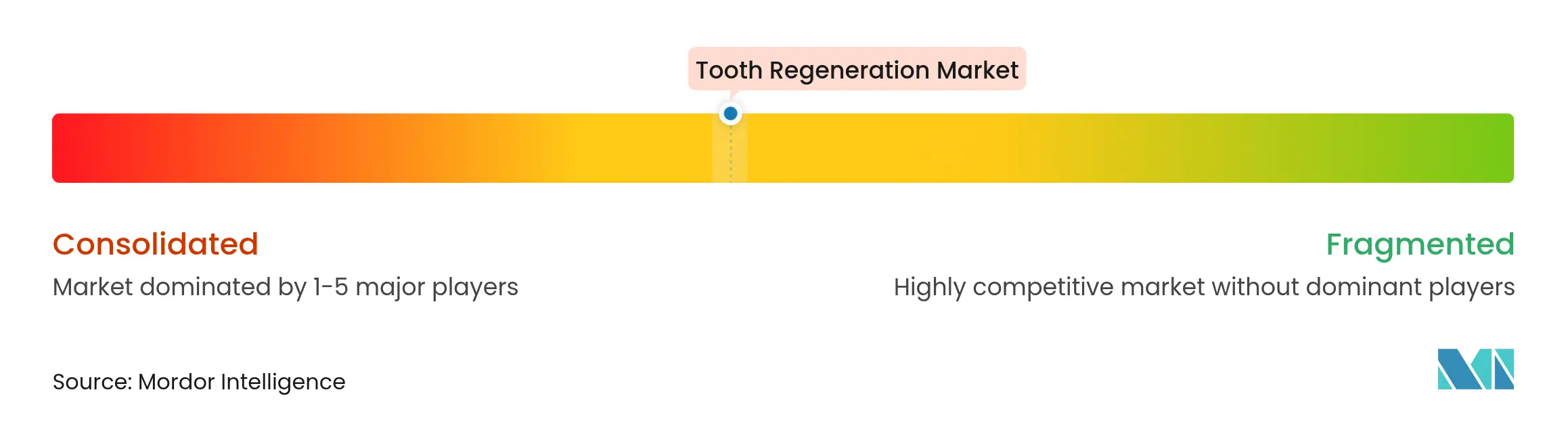

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la régénération dentaire par Mordor Intelligence

La taille du marché de la régénération dentaire était évaluée à 5,35 milliards USD en 2025 et devrait croître de 5,65 milliards USD en 2026 pour atteindre 7,43 milliards USD d'ici 2031, à un TCAC de 5,63 % au cours de la période de prévision (2026-2031). La validation clinique croissante des approches biologiquement guidées, illustrée par l'étude TRG-035 de première administration à l'homme menée par Toregem BioPharma, débutée en septembre 2024, souligne la confiance grandissante dans les thérapies stimulant l'odontogenèse naturelle. Le marché de la régénération dentaire bénéficie du vieillissement démographique, d'une demande croissante pour la dentisterie esthétique et de cadres réglementaires favorables dans les principales économies. L'Amérique du Nord ancre l'adoption précoce grâce à des systèmes de remboursement matures, tandis que l'Asie-Pacifique s'accélère grâce à des voies d'accélération réglementaire favorables et à une activité de capital-risque prolifique. La dynamique technologique est centrée sur les plateformes de cellules souches qui dominent les revenus, tandis que les thérapeutiques moléculaires et l'optimisation des échafaudages guidée par l'intelligence artificielle entrent dans une phase de montée en puissance agressive. Un capital-risque de 400,2 millions USD a afflué vers des start-ups de santé bucco-dentaire en 2024, renforçant la conviction des investisseurs dans la biotechnologie dentaire de nouvelle génération.

Principaux enseignements du rapport

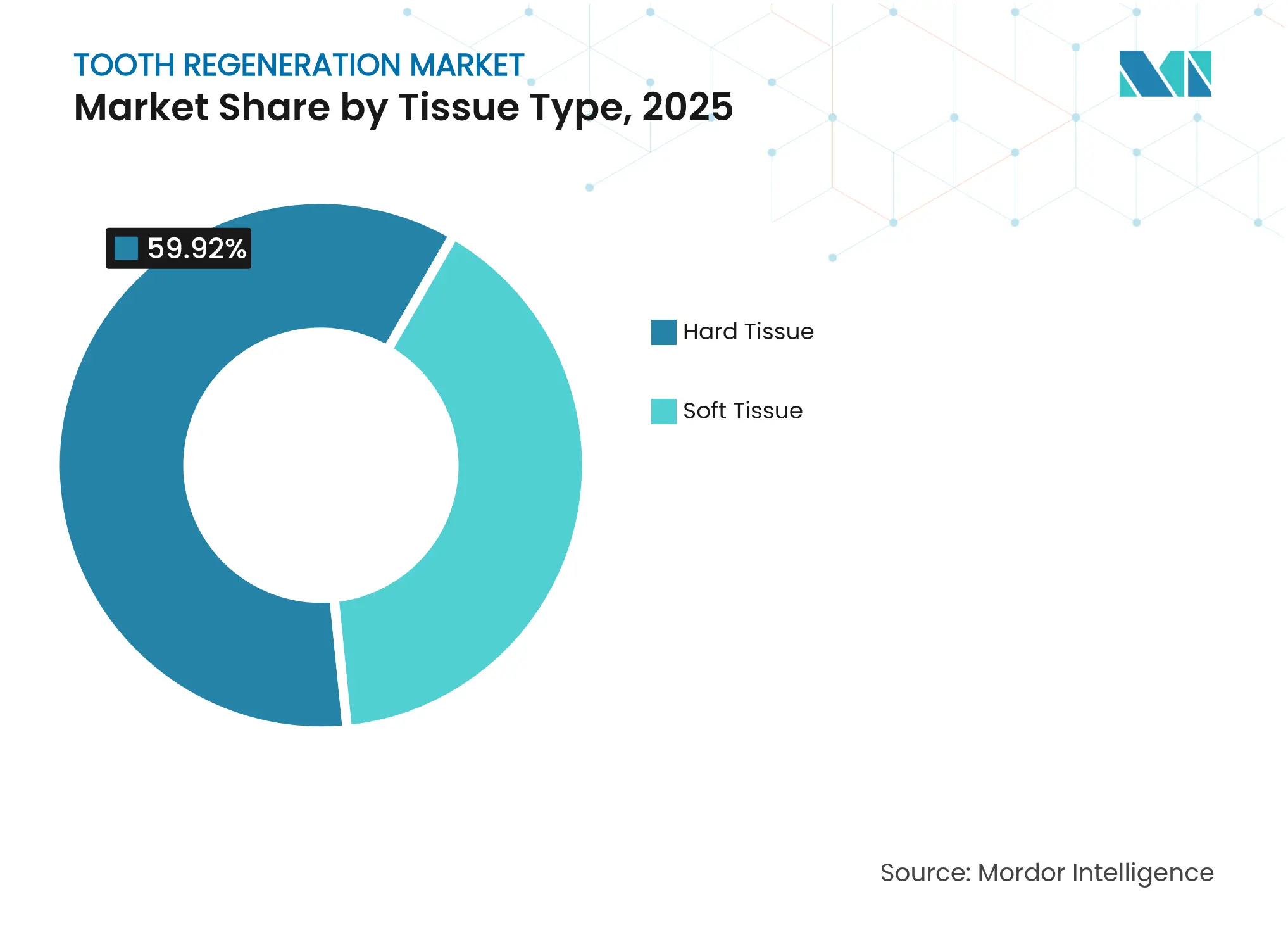

- Par type de tissu, les applications sur tissu dur ont capté 59,92 % de la part de marché de la régénération dentaire en 2025, tandis que les solutions pour tissu mou devraient progresser à un TCAC de 14,78 % jusqu'en 2031.

- Par technologie, les plateformes de cellules souches ont représenté 43,02 % des revenus en 2025, tandis que les modalités à petites molécules et à peptides sont positionnées pour un TCAC de 18,09 % jusqu'en 2031.

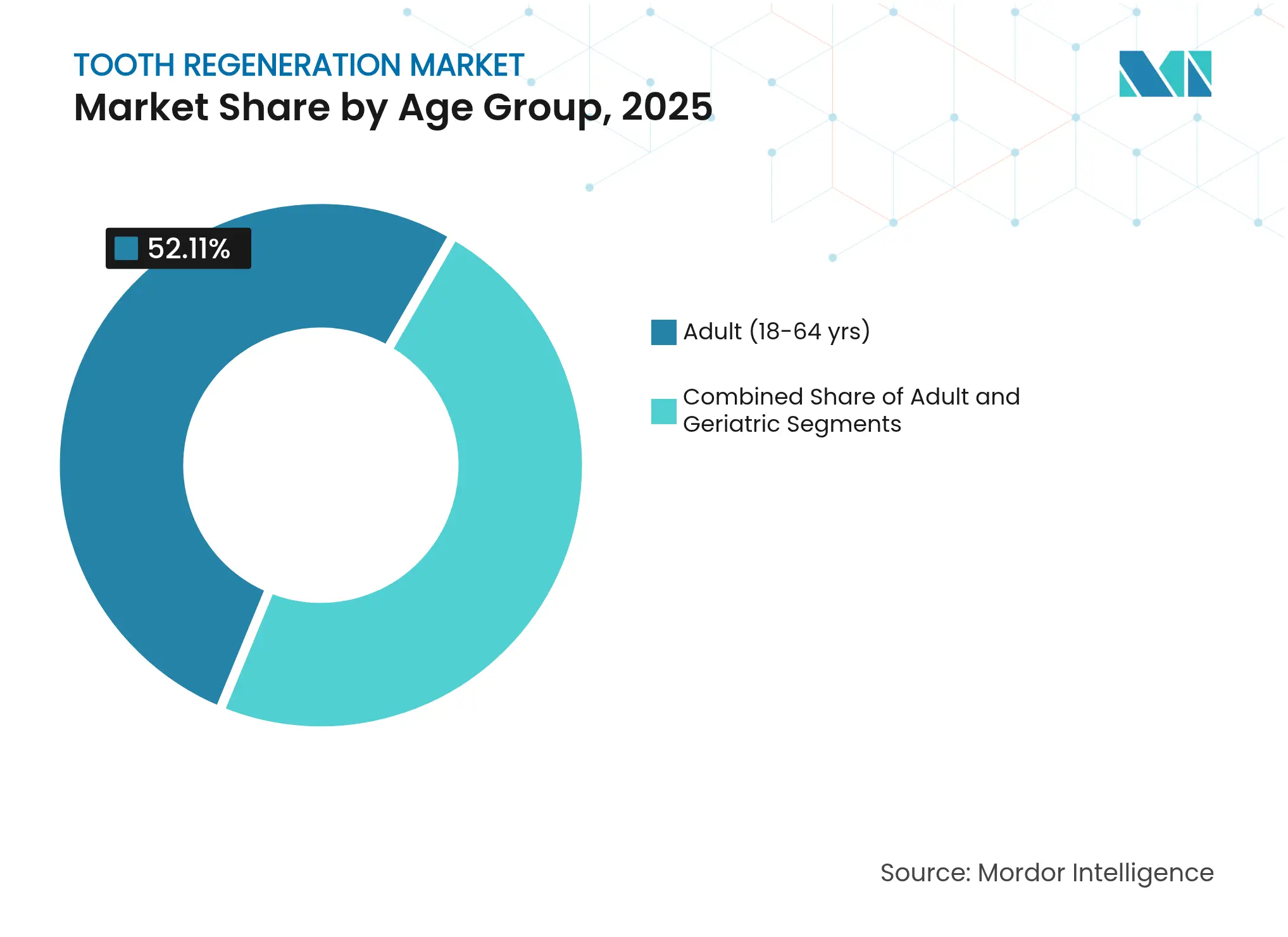

- Par groupe d'âge, les adultes ont représenté 52,11 % de la demande en 2025 ; le segment pédiatrique devrait se développer à un TCAC de 16,12 % sur la période 2026-2031.

- Par utilisateur final, les cliniques dentaires et maxillo-faciales spécialisées ont représenté 51,58 % du chiffre d'affaires 2025, tandis que les instituts académiques et de recherche connaîtront le TCAC le plus rapide à 16,95 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,12 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 15,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la régénération dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des troubles dentaires | +1.5% | Mondial ; plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées rapides dans les boîtes à outils de la médecine régénérative | +2.1% | Mondial ; adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de la population gériatrique mondiale | +0.8% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante pour la dentisterie esthétique et la restauration du sourire | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Désignations réglementaires d'accélération pour les produits dentaires issus de l'ingénierie tissulaire | +0.6% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Accélération du financement par capital-risque dans les start-ups de biotechnologie dentaire | +0.9% | Mondial ; concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles dentaires

L'incidence de la perte de dents s'aggrave, la carie et la maladie parodontale restant parmi les affections chroniques les plus répandues dans le monde. Plus de 280 millions de personnes âgées ont souffert de troubles bucco-dentaires en 2024, soulignant le fardeau de santé publique à long terme[1]Rakhee Patel & Jennifer Gallagher, "Vieillissement en bonne santé et santé bucco-dentaire : priorité, politique et santé publique," Nature Reviews, nature.com. Cette morbidité incite les payeurs et les cliniciens à privilégier les traitements qui préservent la dentition naturelle plutôt que de recourir aux implants. Les études épidémiologiques associent la perte de dents à une nutrition compromise et à des troubles métaboliques systémiques, poussant les décideurs politiques à intégrer la régénération bucco-dentaire dans des programmes de santé holistiques. Le marché de la régénération dentaire se positionne donc non seulement comme une alternative restauratrice, mais aussi comme une solution préventive susceptible de réduire les dépenses à vie en prothèses et de gérer les comorbidités. Les pipelines commerciaux comprennent désormais des médicaments ciblés sur les tissus durs et des bandelettes bioactives destinées aux lésions à un stade précoce, élargissant la portée thérapeutique vers des soins minimalement invasifs.

Avancées rapides dans les boîtes à outils de la médecine régénérative

La boîte à outils sous-tendant la dentisterie régénérative s'est élargie, passant des modèles échafaudage-plus-cellules à la découverte guidée par les données. Les algorithmes d'apprentissage automatique optimisent les conditions de différenciation des cellules souches, raccourcissant les cycles de laboratoire et améliorant la cohérence lot à lot. Des travaux novateurs utilisant de petites molécules pour induire des cellules de type améloblaste à partir de cellules souches embryonnaires démontrent la faisabilité de protocoles sans cellules qui contournent la complexité des banques cellulaires. La bioimpression tridimensionnelle reproduit les structures hiérarchiques émail-dentine, tandis que la thérapie par exosomes offre une immunogénicité plus faible et une logistique plus simple par rapport à l'administration de cellules entières. La recherche sur les facteurs de croissance, comme le rôle du FGF9 dans la formation de l'émail, reflète une compréhension mécanistique plus approfondie qui soutient un dosage de précision. Collectivement, ces avancées accélèrent la translation, réduisent le coût des marchandises au fil du temps et élargissent les indications — du remplacement d'une seule dent à la restauration d'une arcade complète.

Augmentation de la population gériatrique mondiale

L'espérance de vie mondiale continue d'augmenter, mais la prévalence de l'édentulisme reste obstinément élevée chez les personnes âgées. La perte osseuse liée à l'âge, la xérostomie induite par la polymédication et les changements alimentaires aggravent la fragilité bucco-dentaire. Étant donné que les implants conventionnels présentent des taux d'échec plus élevés dans les mâchoires ostéoporotiques, la dentisterie régénérative offre aux cliniciens une option qui restaure simultanément les tissus mous et durs. Les premiers adoptants de la technologie aux États-Unis, en Allemagne et au Japon signalent des listes d'attente croissantes de patients âgés recherchant des solutions biologiquement intégrées. Les prévisions des Nations Unies indiquant 1,6 milliard de personnes âgées de 65 ans et plus d'ici 2050, le marché de la régénération dentaire bénéficie d'une courbe de demande intégrée qui s'étend bien au-delà de la fenêtre de prévision actuelle.

Demande croissante pour la dentisterie esthétique et la restauration du sourire

Les considérations cosmétiques influencent désormais le choix du traitement presque aussi fortement que le besoin clinique. Les solutions en tissu naturel commandent des prix premium car elles évitent les problèmes d'assortiment des couleurs et offrent un retour proprioceptif absent dans les prothèses. Les grands fournisseurs de technologie dentaire pivotent vers des plateformes au fauteuil qui intègrent des scanners CAO/FAO avec des biomatériaux régénératifs, cherchant à proposer des restaurations biologiques le jour même. Le rapport d'allocation de capital de Dentsply Sirona met en évidence l'intégration des flux de travail numériques comme pierre angulaire de la stratégie produit, soulignant comment l'esthétique et l'efficacité convergent pour remodeler les préférences cliniques. Les parents de patients pédiatriques gravitent également vers des solutions durables qui épargnent aux enfants des interventions répétées, élargissant encore les volumes adressables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de développement élevés des technologies de régénération dentaire | -1.8% | Mondial ; plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés en dentisterie régénérative | -0.7% | Mondial ; aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis liés à l'immunogénicité et à la vascularisation dans la bio-ingénierie de la dent entière | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Paysage de propriété intellectuelle fragmenté pour les innovations d'échafaudages multiphasiques | -0.5% | Mondial ; plus dense en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de développement élevés des technologies de régénération dentaire

Les programmes cliniques font face à des délais prolongés car l'évaluation des résultats doit démontrer la maturation des tissus durs et mous, souvent sur un suivi pluriannuel. La fabrication d'échafaudages personnalisés ou de constructions cellulaires autologues reste capitalistique, en particulier dans des conditions de bonnes pratiques de fabrication. La décision de Toregem d'externaliser le bioprocédé à WuXi Biologics illustre les économies recherchées via des organisations de développement et de fabrication sous contrat spécialisées. Les petites entreprises s'appuient fortement sur les subventions des Instituts nationaux de la santé, d'EU Horizon ou de l'AMED, signalant des obstacles de financement qui pourraient ralentir la diversification du pipeline du secteur de la régénération dentaire. Les pressions sur les coûts restent un frein pour les payeurs dans les économies à faibles revenus, retardant le remboursement généralisé et freinant l'adoption à court terme.

Pénurie de professionnels qualifiés en dentisterie régénérative

Les procédures requièrent une expertise pluridisciplinaire combinant la parodontologie, l'ingénierie tissulaire et l'imagerie avancée. Les programmes de formation accusent un retard par rapport à la vitesse d'innovation, créant un goulot d'étranglement particulièrement aigu en dehors des grands centres académiques. Les organismes de formation continue en Amérique du Nord ont commencé à proposer des cours certifiants, mais les pénuries de corps enseignant limitent la capacité des classes. Les nations d'Asie-Pacifique connaissent des lacunes similaires et, bien que le Japon soit en tête des essais cliniques, la densité de praticiens reste faible dans d'autres marchés régionaux, ce qui contraint les volumes de procédures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tissu : la dominance du tissu dur constitue le fondement du marché

Les applications sur tissu dur ont contrôlé 59,92 % du marché de la régénération dentaire en 2025, reflétant le rôle critique de l'émail, de la dentine et de l'os alvéolaire dans la fonction masticatoire. La clarté réglementaire précoce pour les biomatériaux minéralisés a permis la commercialisation de ciments bioactifs et d'agents reminéralisants qui font le pont entre les soins restaurateurs et régénératifs. Les composés de coiffage pulpaire de nouvelle génération favorisent la dentinogenèse endogène, une tendance renforcée par des preuves in vitro démontrant une résistance à la liaison et une libération d'ions calcium supérieures. Les fabricants intègrent de la nano-hydroxyapatite et des ions bio-silicate dans des matrices qui imitent l'orientation cristalline naturelle, améliorant la distribution des charges et la longévité.

La régénération des tissus mous, bien que représentant une base de référence 2025 plus modeste, surpassera l'ensemble du marché de la régénération dentaire à un TCAC de 14,78 %. La croissance provient des exosomes dérivés de cellules souches qui favorisent la régénération du ligament parodontal via la signalisation miR-184-PPARα-Akt-JNK. La prévalence des maladies parodontales stimule la demande de thérapies qui reconstruisent le soutien ligamenteux et préservent le retour proprioceptif. Les cliniciens poursuivent de plus en plus des protocoles à double tissu — échafaudage de tissu dur surmonté d'hydrogels chargés de cellules — pour offrir une restauration holistique en une seule intervention. D'ici 2031, les fabricants anticipent des kits au fauteuil contenant à la fois des granules minéralisés et des flacons d'exosomes, réduisant le temps chirurgical et améliorant la standardisation dans les différents contextes de soins.

Par technologie : les plateformes de cellules souches mènent le paysage de l'innovation

Les modalités à cellules souches ont représenté 43,02 % des revenus en 2025 et restent cliniquement reconnues pour les procédures de coiffage pulpaire, de comblement alvéolaire et de racine partielle. Les cellules souches de la pulpe dentaire, les cellules souches du ligament parodontal et les lignées SHED présentent un potentiel odontogénique élevé, fournissant de riches sécrétomes qui modulent l'inflammation et recrutent les progéniteurs hôtes. La familiarité réglementaire avec les cellules autologues soutient l'éligibilité au remboursement, cimentant leur primauté commerciale. Les cliniciens utilisent des centrifugeuses au point de soins pour prélever et réimplanter le tissu pulpaire, réduisant le temps au fauteuil et améliorant l'acceptation par les patients.

La régénération induite par les petites molécules et les peptides progresse à un TCAC de 18,09 %, le plus rapide de la pile technologique. Les données de preuve de concept montrent que les agonistes Wnt ou les peptides de type BMP déclenchent le dépôt d'émail et de dentine sans vecteurs de cellules vivantes, simplifiant la logistique d'approvisionnement. Les protocoles moléculaires s'intègrent parfaitement aux flux de travail de la dentisterie numérique : administration au fauteuil via des stylos à hydrogel ou des micro-capsules à libération lente calibrées par des scanners intra-oraux. Les constructions à base d'échafaudages bénéficient d'imprimantes 3D multimatériaux qui déposent des couches de céramique et de polymère en gradients correspondant au module natif de la dent. Les concentrés de facteurs de croissance — en particulier le fibrine riche en plaquettes — restent des éléments incontournables pour la préservation alvéolaire, mais la préférence clinique se déplace progressivement vers des nano-facteurs produits synthétiquement avec une durée de conservation plus longue et une cohérence de lot améliorée. Combinées, ces tendances diversifient la taille du marché de la régénération dentaire sur plusieurs points de tarification, réduisant le risque de concentration des revenus.

Par groupe d'âge : le segment adulte ancre la demande actuelle

Les adultes entre 18 et 64 ans ont représenté 52,11 % des revenus 2025 car la carie et les traumatismes atteignent leur pic pendant l'âge actif, suscitant un besoin restaurateur immédiat. Les employeurs incluent de plus en plus la régénération dentaire dans les packages d'assurance d'entreprise comme moyen de réduire l'absentéisme lié aux douleurs bucco-dentaires chroniques. Les niveaux d'assurance premium remboursent les interventions biologiques plutôt que prothétiques, incitant les cliniques à stocker des inventaires régénératifs. Le segment adulte est également réceptif aux modèles hybrides — restauration biologique initiale suivie de facettes cosmétiques — alliant attrait esthétique et préservation biologique.

La pédiatrie, bien que contribuant à une part plus modeste aujourd'hui, se développe à un TCAC de 16,12 %, le plus rapide parmi les cohortes d'âge. L'agénésie dentaire congénitale, l'amélogenèse imparfaite et l'hypoplasie molaire-incisive créent une demande de traitements qui évitent les cycles prothétiques à vie. Les essais TRG-035 en cours prévoient une extension pédiatrique une fois la sécurité chez l'adulte établie. La recherche sur le microARN-27a montre que la manipulation des voies ostéogéniques pendant le développement craniofacial précoce peut prévenir les déformations secondaires. La cohorte gériatrique reste en croissance positive mais plus lente, contrainte par la gestion des comorbidités et la prédominance des prothèses sur implants.

Par utilisateur final : les cliniques spécialisées stimulent l'adoption clinique

Les cliniques dentaires et maxillo-faciales spécialisées ont représenté 51,58 % des dépenses en 2025 car elles disposent des microscopes, centrifugeuses et outils d'imagerie nécessaires aux interventions régénératives. Les groupes multisites déploient une analyse radiographique assistée par intelligence artificielle pour trier les cas adaptés à la thérapie régénérative, augmentant l'acceptation des traitements et le débit. Les modèles commerciaux qui associent la bioimpression au fauteuil aux couronnes le jour même soutiennent des marges attractives, encourageant de nouveaux investissements dans la formation et l'équipement.

Les instituts académiques et de recherche sont prévus à un TCAC de 16,95 % jusqu'en 2031, reflétant les programmes pilotes financés par des subventions et les essais humains en phase précoce. Les hôpitaux universitaires intègrent la conception d'échafaudages dans les programmes de premier cycle, accélérant la diffusion des connaissances vers les pratiques communautaires. Les hôpitaux généraux restent importants pour la reconstruction traumatologique mais croissent plus modestement à mesure que les cliniques ambulatoires captent les procédures électives. Les observateurs du secteur anticipent une convergence : les systèmes hospitaliers acquérant des chaînes spécialisées pour sécuriser les voies de référence et élargir la capacité régénérative.

Analyse géographique

L'Amérique du Nord a dominé les revenus avec 40,12 % du marché de la régénération dentaire en 2025. Un écosystème d'assurance mature, une infrastructure d'imagerie CBCT répandue et un financement par capital-risque robuste créent des conditions favorables à l'adoption précoce. La région a représenté la majorité des 400,2 millions USD de capital-risque en santé bucco-dentaire recensés en 2024, les investisseurs étant attirés par les hybrides numérique-biologique évolutifs. Les conseils dentaires des États mettent à jour les règles de champ d'exercice pour permettre aux hygiénistes d'appliquer des matériaux bioactifs, élargissant l'accès des patients et accélérant la diffusion.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC projeté de 15,22 %. La position réglementaire pro-innovation du Japon, cristallisée par le lancement en 2024 des essais humains TRG-035, positionne le pays comme un marché phare. Les dépôts de brevets prolifiques de la Chine autour des implants renforcés au graphène reflètent les ambitions nationales de contourner les prothèses importées et de passer directement aux solutions biologiques. L'Australie et la Corée du Sud investissent dans des instituts de translation qui font le pont entre la recherche universitaire et l'application clinique, cherchant à créer des pôles de fabrication locaux pour les constructions de germes dentaires.

L'Europe enregistre des progrès réguliers soutenus par de solides systèmes de santé publique et une profondeur de recherche importante. Des institutions telles que le King's College de Londres ont fait progresser des prototypes de dents cultivées en laboratoire capables d'autoréparation, signalant une future alternative aux obturations à l'amalgame ou à la résine. Les réseaux d'essais cliniques paneuropéens coordonnent des études de sécurité multicentres, accélérant la constitution de preuves groupées pour les dossiers de remboursement. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique latine enregistrent une sensibilisation croissante, mais les infrastructures et la rareté des spécialistes tempèrent actuellement l'adoption. Néanmoins, les fournisseurs multinationaux s'associent à des distributeurs régionaux pour piloter des kits d'exosomes au fauteuil, anticipant une escalade de la demande à mesure que le PIB par habitant augmente.

Paysage concurrentiel

La rivalité sur le marché reste modérée, caractérisée par un mélange de multinationales de dispositifs dentaires, de start-ups de biotechnologie et de spin-offs académiques. Les principaux acteurs s'appuient sur leurs capacités établies en matière de fabrication, de réglementation et de distribution pour intégrer des produits biologiques dans les flux de travail conventionnels. Dentsply Sirona intègre des ciments régénératifs dans son écosystème numérique au fauteuil, visant à fidéliser les cliniciens à des plateformes propriétaires de bout en bout. Straumann investit dans la R&D en biomatériaux pour compléter sa franchise d'implants, se couvrant contre un avenir où la régénération des tissus vivants pourrait cannibaliser les ventes de titane.

Les entreprises émergentes se concentrent sur des indications de niche telles que la génération de germes dentaires pédiatriques ou la réparation de l'émail à base de peptides. Les partenariats avec des fabricants sous contrat comme WuXi Biologics permettent une montée en puissance efficace en capital pour les approvisionnements cliniques. Les portefeuilles de propriété intellectuelle se concentrent sur des bibliothèques de petites molécules et des architectures d'échafaudages dérivées de l'intelligence artificielle, formant des fossés défensifs qui attirent les investisseurs stratégiques. Le récit concurrentiel valorise de plus en plus les actifs de données — empreintes numériques liées aux résultats cliniques — qui alimentent des boucles de conception algorithmique et augmentent les coûts de changement pour les praticiens.

La collaboration entre le monde académique et l'industrie accélère la translation. Les consortiums multisites partagent des installations de bonnes pratiques de fabrication pour réduire la sous-utilisation, tandis que les hôpitaux universitaires créent des spin-offs qui concèdent des technologies de plateforme sous licence aux fabricants de dispositifs. Malgré la pression de consolidation, la grande variété de cibles tissulaires et de voies d'administration permet à de multiples propositions de valeur de coexister, maintenant des barrières à l'entrée modérées et favorisant un pipeline d'innovation dynamique qui redéfinit continuellement les meilleures pratiques.

Leaders du secteur de la régénération dentaire

Institut Straumann AG

Zimvie Inc.

Solventum Corporation

Dentsply Sirona Inc.

Integra LifeSciences Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le King's College de Londres a publié des résultats novateurs dans ACS Macro Letters sur des dents cultivées en laboratoire capables de s'autoréparation et de s'intégrer dans l'os mandibulaire.

- Septembre 2024 : Toregem BioPharma a lancé les essais de Phase I du TRG-035 à l'hôpital universitaire de Kyoto, la première étude humaine au monde pour un médicament de régénération dentaire.

Portée du rapport mondial sur le marché de la régénération dentaire

Selon la portée du rapport, la régénération dentaire désigne le développement de nouveaux tissus dentaires pour remplacer une dent perdue ou endommagée. Le processus implique de stimuler la croissance d'un nouvel émail, d'une nouvelle dentine et d'autres composants pour restaurer la structure et la fonction d'une dent entièrement développée.

Le marché de la régénération dentaire est segmenté par type (tissu dur et tissu mou), âge (pédiatrique, adulte et gériatrique), utilisateur final (hôpitaux, cliniques dentaires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (USD) pour tous les segments ci-dessus. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

| Tissu dur |

| Tissu mou |

| Plateformes de thérapie par cellules souches |

| Régénération à base d'échafaudages |

| Constructions activées par facteurs de croissance et gènes |

| Régénération induite par petites molécules et peptides |

| Pédiatrique (≤17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (≥65 ans) |

| Hôpitaux |

| Cliniques dentaires et maxillo-faciales spécialisées |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de tissu | Tissu dur | |

| Tissu mou | ||

| Par technologie | Plateformes de thérapie par cellules souches | |

| Régénération à base d'échafaudages | ||

| Constructions activées par facteurs de croissance et gènes | ||

| Régénération induite par petites molécules et peptides | ||

| Par groupe d'âge | Pédiatrique (≤17 ans) | |

| Adulte (18-64 ans) | ||

| Gériatrique (≥65 ans) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires et maxillo-faciales spécialisées | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires mondial du marché de la régénération dentaire en 2026 ?

La taille du marché de la régénération dentaire s'élève à 5,65 milliards USD en 2026.

À quelle vitesse le marché de la régénération dentaire devrait-il croître ?

Le marché devrait enregistrer un TCAC de 5,63 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 15,22 % grâce à une réglementation favorable et à des essais cliniques actifs.

Quelle technologie domine les revenus aujourd'hui ?

Les plateformes de cellules souches détiennent la plus grande part 2025 à 43,02 % des revenus mondiaux.

Pourquoi la régénération des tissus mous attire-t-elle l'attention ?

Les solutions pour tissu mou sont prévues à un TCAC de 14,78 % car les avancées en matière d'exosomes et de facteurs de croissance permettent désormais une restauration prévisible du ligament parodontal et de la pulpe.

Dernière mise à jour de la page le: