Taille et part de marché des seringues dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 168.93 Millions de dollars américains |

| Taille du Marché (2031) | 217.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues dentaires par Mordor Intelligence

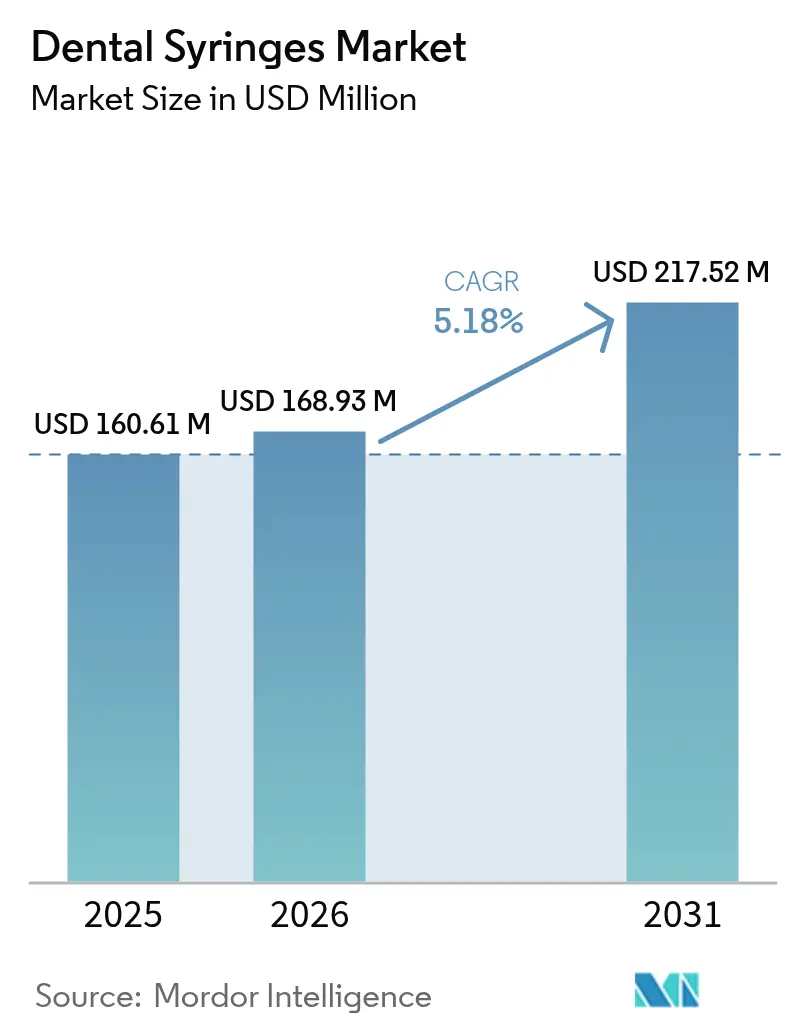

La taille du marché des seringues dentaires devrait passer de 160,61 millions USD en 2025 à 168,93 millions USD en 2026 et devrait atteindre 217,52 millions USD d'ici 2031, à un CAGR de 5,18 % sur la période 2026-2031. Cette croissance reflète le renforcement des exigences en matière de contrôle des infections, une population âgée plus large nécessitant des soins prothétiques, et le déploiement progressif de systèmes de délivrance d'anesthésiques locaux contrôlés par ordinateur. La sensibilisation accrue à la suite de récents événements sanitaires mondiaux a conduit les dentistes à adopter des dispositifs à usage unique et des instruments suivis par RFID qui simplifient la conformité aux règles de stérilisation des CDC. Les assureurs influencent également la demande : 65 % des adultes américains bénéficiaient d'une couverture dentaire en 2024 et 91 % considèrent désormais les bilans dentaires comme des soins préventifs essentiels. Du côté de l'offre, les fabricants repensent leurs produits autour de plastiques biodégradables et de métaux légers pour répondre au futur règlement européen sur les emballages et les déchets d'emballages. Les droits de douane introduits en avril 2025 et les chaînes d'approvisionnement volatiles en acier inoxydable incitent les cabinets à diversifier leurs sources d'approvisionnement et à accélérer les achats groupés.

Principaux enseignements du rapport

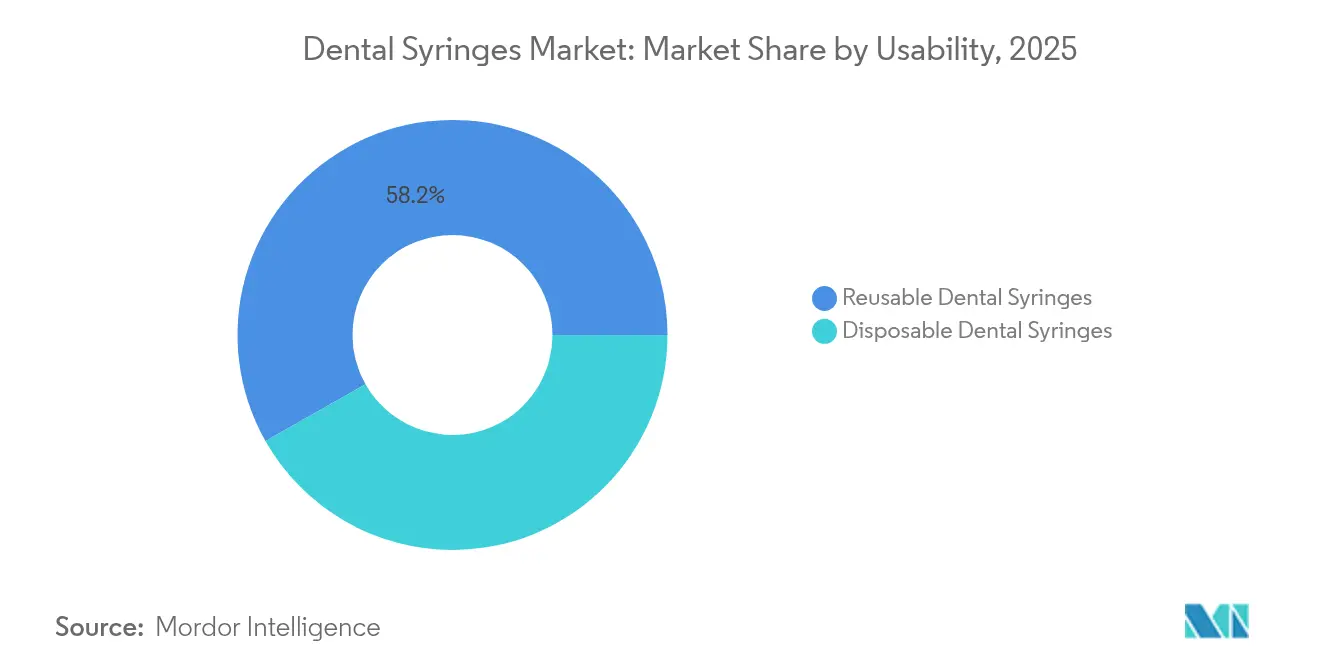

- Par utilisabilité, les dispositifs réutilisables détenaient 58,20 % de la part de marché des seringues dentaires en 2025, tandis que les dispositifs jetables devraient progresser à un CAGR de 6,28 % jusqu'en 2031.

- Par type de produit, les modèles aspirants étaient en tête avec une part de revenus de 61,55 % en 2025, tandis que les unités non aspirantes devraient croître à un CAGR de 6,12 %.

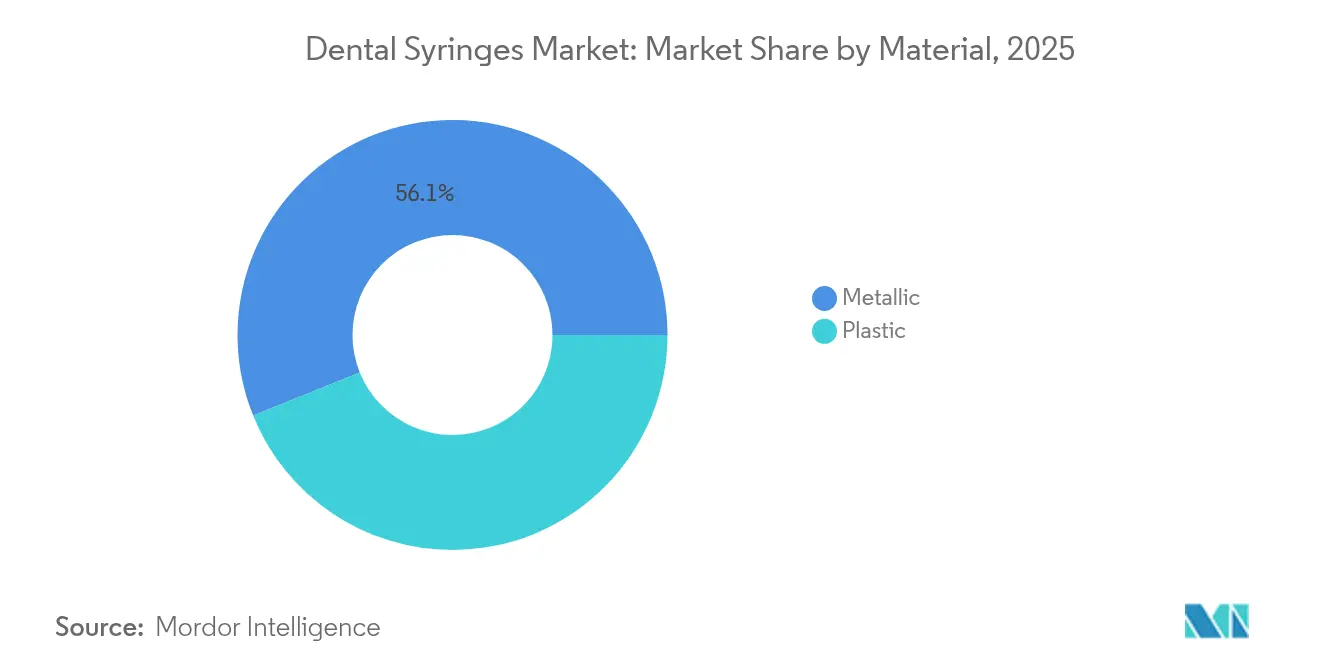

- Par matériau, les formats métalliques représentaient 56,10 % de la taille du marché des seringues dentaires en 2025 et les plastiques progressent à un CAGR de 6,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 49,10 % des revenus de 2025, tandis que les laboratoires sont positionnés pour le CAGR le plus rapide à 6,01 %.

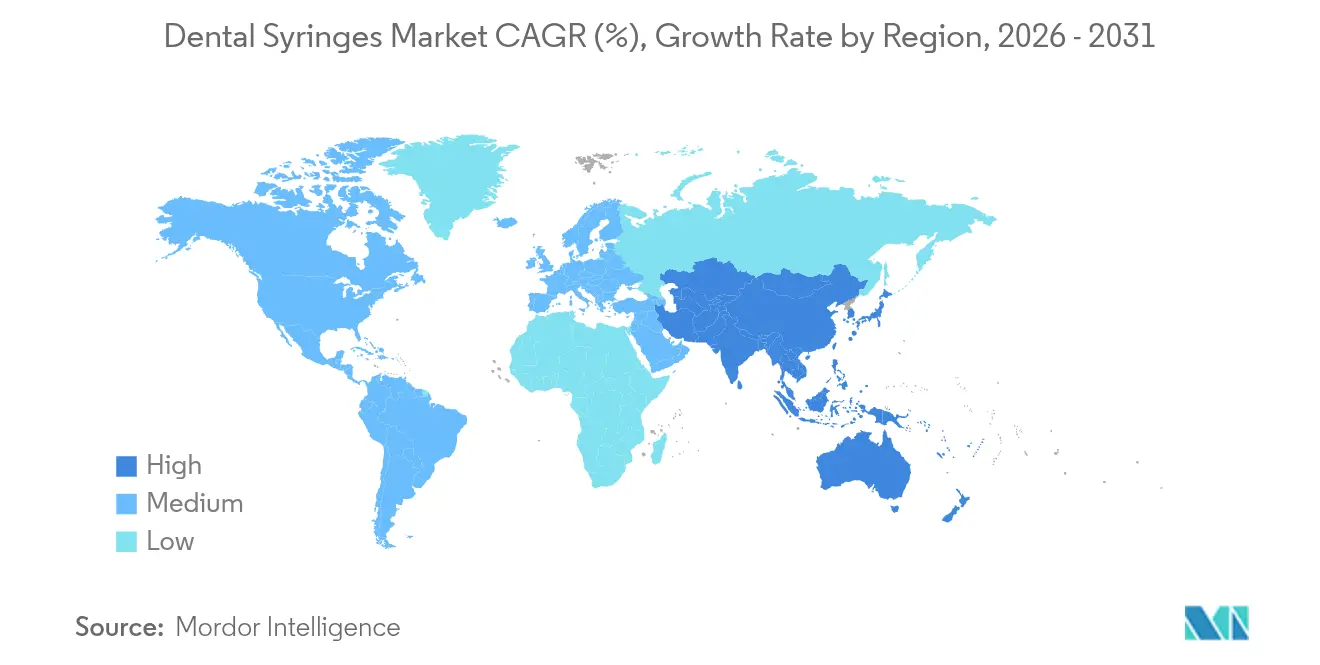

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des seringues dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population augmentant la charge de travail prothétique | +1.2% | Amérique du Nord et Europe en cœur de cible, expansion mondiale | Long terme (≥ 4 ans) |

| Prévalence croissante des caries et des maladies parodontales | +0.9% | Impact plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition rapide vers les seringues de sécurité à usage unique | +1.4% | Portée par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Croissance du tourisme dentaire en Asie-Pacifique et en Europe centrale et orientale | +0.7% | Asie-Pacifique en cœur de cible, expansion en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Délivrance numérique d'anesthésie au fauteuil | +0.8% | Amérique du Nord et UE en tant qu'adopteurs précoces, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Mandats de suivi des instruments par RFID | +0.3% | Cliniques à hauts revenus en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population augmentant la charge de travail prothétique

Les adultes âgés de 60 ans et plus sont déjà au nombre de 1,0 milliard et dépasseront 1,4 milliard d'ici 2030. Les interventions prothétiques qui dominent cette cohorte exigent une délivrance précise d'anesthésiques, poussant les cliniques à adopter des solutions avancées du marché des seringues dentaires telles que les dispositifs de délivrance d'anesthésiques locaux contrôlés par ordinateur [1]Rakhee Patel, "Vieillissement en bonne santé et santé bucco-dentaire : priorité, politique et santé publique," BDJ Open, nature.com. En Malaisie, les adultes âgés de 25 à 54 ans constituent le groupe de patients le plus important, ce qui accentue encore la pression sur la capacité des fauteuils. Les assureurs dentaires soulignent le lien entre la santé bucco-dentaire et la santé systémique, ce qui stimule les visites préventives et renforce la demande de seringues haut de gamme. Les cabinets préfèrent par conséquent des designs ergonomiques permettant d'effectuer plusieurs injections sans fatigue pour l'utilisateur. À mesure que les restaurations sur arcade complète augmentent, les designs de seringues offrant une grande clarté du corps et une aspiration contrôlée deviennent la norme [2]Delta Dental Plans Association, "Rapport sur l'état de la santé bucco-dentaire et du bien-être en Amérique 2024," deltadental.com .

Prévalence croissante des caries et des maladies parodontales

Plus de 280 millions de personnes âgées souffrent de caries non traitées ou de maladies des gencives dans le monde. Les directives actualisées des CDC stipulent que les seringues à cartouche doivent être stérilisées entre chaque patient et que les aiguilles ainsi que les cartouches d'anesthésique restent à usage unique [3]Centres pour le contrôle et la prévention des maladies, "Résumé des CDC sur les pratiques de prévention des infections dans les établissements dentaires," cdc.gov . Les économies émergentes signalent une incidence plus rapide des maladies en raison de régimes alimentaires sucrés et d'une prophylaxie limitée, ouvrant un espace pour des seringues rentables mais conformes. La télédentisterie permet un diagnostic plus précoce chez les jeunes adultes, créant davantage d'occasions pour des restaurations mini-invasives nécessitant tout de même une anesthésie locale. Les interventions à un stade précoce, telles que la réparation de caries sans fraise délivrée par des produits comme Curodont Repair Fluoride Plus, réduisent le temps au fauteuil, mais les cas complexes continuent de reposer sur des dispositifs aspirants qui confirment un dépôt sûr.

Transition rapide vers les seringues de sécurité à usage unique pour le contrôle des infections

Les CDC déclarent que les instruments à usage unique « ne doivent pas être retraités », ce qui accélère le passage aux jetables. Les gammes TruTip Plus Colors et NeoTip de Pac-Dent illustrent la façon dont les fabricants intègrent des intérieurs en acier inoxydable avec des extérieurs en plastique à code couleur pour maintenir la rigidité tout en facilitant l'élimination. Des études démontrent que les embouts réutilisables conservent une charge bactérienne malgré la stérilisation, renforçant le passage aux jetables. Le règlement de l'UE exigeant que tous les emballages de soins de santé soient recyclables d'ici 2030 catalyse la R&D sur les seringues en PLA et PHA qui se biodégradent sans compromettre les performances. Les fournisseurs du marché des seringues dentaires équilibrent la durée de conservation, le coût et la durabilité à mesure que les cliniques pèsent le contrôle des infections par rapport aux objectifs de réduction des déchets.

Croissance du tourisme dentaire en Asie-Pacifique et en Europe centrale et orientale

Le plan directeur de soins bucco-dentaires de la Malaisie positionne le pays comme un pôle de tourisme dentaire d'ici 2027 et donne la priorité à la délivrance d'anesthésie haut de gamme pour rassurer les patients en visite. Les cliniques roumaines s'associent à des agences de voyage pour prolonger les saisons de pointe et attirer des cas de restauration complexes qui reposent sur des seringues de haute précision. Les clients internationaux s'attendent à des protocoles d'infection de niveau américain ou européen, ce qui incite les établissements à utiliser des dispositifs aspirants à usage unique emballés dans des pochettes inviolables. Les cliniques intègrent également des flux de travail CAD/FAO au fauteuil, de sorte que les fournisseurs de seringues regroupent les jetables avec des scanners et des kits d'implants pour capter les revenus en aval au sein du marché des seringues dentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de dentistes qualifiés dans les régions à faibles revenus | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, zones rurales dans le monde entier | Long terme (≥ 4 ans) |

| Coût initial des seringues électroniques et intelligentes | -0.6% | Pression plus élevée sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Répression réglementaire sur les plastiques à usage unique | -0.4% | Premiers acteurs de l'UE et marchés axés sur l'écologie | Moyen terme (2-4 ans) |

| Approvisionnement volatile en acier inoxydable de qualité médicale | -0.3% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de dentistes qualifiés dans les régions à faibles revenus

De nombreuses économies émergentes enregistrent moins d'un dentiste pour 10 000 habitants. L'OMS note que les obstacles géographiques et économiques empêchent les personnes âgées d'accéder à des soins en temps opportun. La capacité de formation limitée retarde l'adoption de dispositifs avancés contrôlés par ordinateur qui nécessitent une formation sur les paramètres d'aspiration et de débit. Les gouvernements répondent en finançant des cliniques mobiles, mais concentrent les dépenses sur les instruments de base. En conséquence, les fabricants de seringues fournissent des formats métalliques simplifiés qui tolèrent un retraitement rigoureux et s'alignent sur des budgets de fonctionnement réduits au sein du secteur des seringues dentaires.

Coût initial des seringues électroniques et intelligentes

Des systèmes tels que le STA ou le Wand peuvent coûter plusieurs milliers de dollars, ce que les petits cabinets peuvent ne pas amortir rapidement. Le droit de douane de 10 % appliqué aux importations américaines en avril 2025 gonfle encore davantage les prix des équipements. Certaines cliniques organisent un financement fournisseur ou des achats groupés, bien que la hausse des taux d'intérêt augmente les coûts totaux de possession. Les fournisseurs ont introduit des mises à niveau modulaires afin que les dentistes puissent commencer avec des poignées aspirantes manuelles et ajouter ultérieurement des boîtiers de commande numérique sans se défaire de leurs investissements antérieurs. Ces offres échelonnées façonnent les trajectoires d'adoption sur le marché des seringues dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisabilité : les jetables gagnent en dynamisme dans le contrôle des infections

Les dispositifs réutilisables ont conservé 58,20 % des revenus en 2025, bénéficiant d'infrastructures d'autoclave bien établies. La même année, les jetables ont connu une croissance rapide, la taille du marché des seringues dentaires pour les formats à usage unique enregistrant un CAGR de 6,28 %, reflétant une vigilance accrue en matière de contrôle des infections. Les cabinets dont la charge de patients dépasse 30 injections quotidiennes citent des goulots d'étranglement au niveau des stérilisateurs, préférant ainsi des corps jetables à code couleur qui réduisent le temps de rotation.

L'adoption des jetables fait l'objet d'un examen environnemental ; le cadre de l'UE impose des emballages recyclables d'ici 2030, ce qui incite les fournisseurs à lancer des corps en PLA et PHA répondant aux objectifs de compostabilité. Les grands cabinets de groupe concluent des contrats pluriannuels pour stabiliser les prix et garantir l'approvisionnement. Les réutilisables dominent encore là où les budgets d'investissement couvrent des laveurs-désinfecteurs avancés et où les économies de coût unitaire l'emportent sur les contraintes de personnel. Des stratégies hybrides émergent, avec des cliniques utilisant des poignées aspirantes métalliques associées à des aiguilles et des cartouches à usage unique pour équilibrer sécurité et durabilité.

Par type de produit : la domination des aspirantes face à la disruption numérique

Les modèles aspirants ont capturé 61,55 % de la part de marché des seringues dentaires en 2025, car ils permettent aux cliniciens de vérifier qu'ils ne se trouvent pas dans un vaisseau sanguin avant d'injecter. Les designs non aspirants séduisent les praticiens plus jeunes qui recherchent une manipulation plus simple lors des composites de routine et de la prophylaxie.

Les plateformes numériques de délivrance d'anesthésique local contrôlée par ordinateur intègrent des capteurs de pression capables d'identifier les différences tissulaires sans aspiration manuelle. Associés à des aiguilles de petit calibre, ces systèmes délivrent une infiltration quasi indolore qui élargit l'acceptation des patients dans les soins cosmétiques électifs. Les dispositifs sans aiguille tels que Nuralyte à base de LED promettent une disruption supplémentaire ; cependant, les indications restent limitées aux traitements superficiels et l'adoption dépend de la prochaine autorisation de la FDA. Les seringues aspirantes traditionnelles intègrent désormais un revêtement en silicone et une friction de piston réduite pour maintenir leur pertinence dans un marché des seringues dentaires en évolution.

Par matériau : résistance métallique face à l'innovation plastique

Les corps métalliques ont sécurisé 56,10 % des revenus en 2025 grâce à leur durabilité et leur compatibilité avec l'autoclave. Les difficultés d'approvisionnement en acier inoxydable de spécialité ont déclenché un passage à des alliages d'aluminium durci et de titane qui réduisent le poids de la poignée de 25 % sans sacrifier la rigidité.

Les plastiques progressent à un CAGR de 6,05 %, portés par des avantages de coût et la croissance des protocoles à usage unique. Les bioplastiques bénéficient de la faveur réglementaire mais font face à des limitations de production, ce qui conduit les fabricants à mélanger le PLA avec du PET recyclé pour une disponibilité plus large. Les designs futurs pourraient comporter des intérieurs composites doublés de fines gaines en acier pour offrir une aspiration similaire au métal tout en réduisant la teneur en acier brut. L'innovation en matière de matériaux permet une tarification compétitive et différencie les marques sur le marché des seringues dentaires.

Par utilisateur final : les laboratoires émergent comme catalyseur de croissance

Les hôpitaux et cliniques détenaient 49,10 % des revenus en 2025 en raison de leur interface directe avec les patients. Les laboratoires dentaires affichent le CAGR le plus élevé à 6,01 % car le fraisage au fauteuil et les services prothétiques immédiats exigent désormais une capacité d'anesthésie sur site.

Les flux de travail numériques intégrés en laboratoire reposent sur des temps de prise rapides, de sorte que le personnel préfère les seringues avec des aiguilles pré-filetées et des cartouches calibrées qui minimisent les interruptions. Les programmes académiques adoptent des poignées aspirantes haut de gamme pour l'instruction des étudiants, alimentant la demande de base. L'essor des organisations de services dentaires centralise les achats, ce qui favorise les fournisseurs capables de regrouper les seringues avec des fraises, des capteurs d'imagerie et des blocs CAD/FAO, conduisant à des volumes consolidés au sein de la taille du marché des seringues dentaires pour les institutions multidisciplinaires.

Analyse géographique

L'Amérique du Nord a généré 43,10 % des revenus de 2025, les protocoles stricts des CDC et la couverture d'assurance généralisée ayant soutenu l'adoption de dispositifs haut de gamme. Les systèmes contrôlés par ordinateur sont courants dans les grands cabinets de groupe, et 91 % des adultes assimilent les visites dentaires aux bilans annuels, ce qui sous-tend les volumes de procédures. Les droits de douane imposés en avril 2025 augmentent les coûts des équipements, de sorte que les distributeurs se diversifient vers des sources mexicaines et vietnamiennes pour maintenir l'étendue du catalogue. Solventum, issu de la scission de 3M, a enregistré 335 millions USD de ventes de solutions dentaires au premier trimestre 2024 malgré une baisse de revenus de 1,8 %, démontrant la résilience du marché régional des seringues dentaires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 6,22 % jusqu'en 2031. La Malaisie illustre cette tendance : un secteur de services dentaires de 2,8 milliards USD d'ici 2027, avec les cliniques privées détenant 70 % de part. La hausse des revenus de la classe moyenne stimule la demande d'orthodontie cosmétique et d'implantologie, toutes deux tributaires d'une anesthésie locale précise. Le tourisme dentaire associe des suites de convalescence de style hôtelier à des protocoles d'infection conformes à l'UE, conduisant les établissements à privilégier les seringues aspirantes à usage unique emballées dans des pochettes pelables à code-barres. Les fabricants nationaux fournissent des corps en polystyrène rentables tandis que les importateurs commercialisent des unités de délivrance d'anesthésique local contrôlée par ordinateur haut de gamme, créant des opportunités à plusieurs niveaux au sein du marché des seringues dentaires.

L'Europe maintient une croissance régulière à mesure que l'agenda d'économie circulaire remodèle la sélection des matériaux. Le règlement de l'UE sur les emballages et les déchets d'emballages oblige les producteurs à reconcevoir les composants pour la recyclabilité d'ici 2030. L'Allemagne pilote la collecte municipale de bioplastiques de qualité clinique, donnant aux premiers acteurs un avantage de marque. Les cliniques en France et en Scandinavie font la promotion de restaurations neutres en carbone, ce qui favorise en retour les corps de seringues en PLA ou PHA. L'Europe de l'Est gagne en dynamisme grâce aux touristes dentaires entrants à la recherche d'implants sur arcade complète abordables, stimulant les ventes de dispositifs aspirants de gamme intermédiaire. Le Moyen-Orient et l'Afrique enregistrent une demande en accélération, notamment dans les pays du CCG qui associent le tourisme médical à l'hôtellerie de luxe. L'Amérique du Sud affiche des gains progressifs, le Brésil et l'Argentine tirant parti de la production locale de plastiques pour stabiliser les chaînes d'approvisionnement au sein du marché des seringues dentaires.

Paysage réglementaire

Les seringues dentaires et les instruments manuels dentaires connexes sont réglementés en tant que dispositifs médicaux, les exigences clés portant sur le contrôle des infections, les essais de performance et les systèmes de qualité. Aux États-Unis, la plupart des seringues dentaires relèvent des contrôles généraux de classe I de la FDA (21 CFR 872.4565) et sont généralement exemptées de la soumission 510(k) lorsqu'elles ne sont pas soumises à des contrôles spéciaux, mais les fabricants doivent néanmoins respecter les obligations en matière d'étiquetage, d'enregistrement des dispositifs et de CGMP. Un point d'ancrage réglementaire notable est le règlement sur le système de gestion de la qualité de la FDA (QMSR), entré en vigueur le 2 février 2026, qui aligne plus étroitement les exigences américaines en matière de système de qualité sur la norme ISO 13485:2016.

En Europe, l'accès au marché est régi par le règlement européen MDR 2017/745, la classification et l'évaluation de la conformité étant déterminées par l'usage prévu et le profil de risque ; la norme CEN/TR 12401:2025 fournit des orientations techniques mises à jour pour l'application des règles de classification du MDR aux produits dentaires. Les performances et l'interopérabilité au niveau des produits s'appuient de plus en plus sur la norme ISO 9997:2020 relative aux seringues à cartouche dentaires (couvrant les modèles aspirants, non aspirants et auto-aspirants), et l'American Dental Association a fait progresser l'harmonisation en rendant disponibles pour examen, en avril 2025, des normes actualisées sur les seringues à cartouche fondées sur la norme ISO 9997:2020. La conformité environnementale influence également les choix de matériaux et d'emballage, en particulier dans l'UE, où les objectifs d'emballage recyclable pour le secteur de la santé à l'horizon 2030 poussent à repenser les emballages et les composants utilisés avec les formats de seringues jetables.

Paysage concurrentiel

Le marché des seringues dentaires est modérément fragmenté. Les multinationales mondiales rivalisent avec des marques spécialisées, chacune cherchant à se différencier par des caractéristiques de contrôle des infections, des améliorations ergonomiques et une intégration numérique. Solventum est entré à nouveau dans le segment en tant qu'entreprise de santé indépendante en avril 2024 et alloue désormais davantage de capital à la R&D pour les jetables biodégradables. Dentsply Sirona tire parti de son portefeuille d'imagerie et de fraisage pour vendre des seringues en lot avec des kits CAD/FAO, renforçant l'ancrage dans l'écosystème.

Les fabricants investissent 3 à 5 % de leurs revenus dans la résilience de la chaîne d'approvisionnement après que les pénuries d'acier inoxydable et de résine ont mis en évidence des vulnérabilités. La fabrication additive est utilisée pour prototyper des pistons à faible friction et des poignées légères qui réduisent l'utilisation de matériaux de 15 %. Les entreprises intègrent également l'IA générative pour optimiser les prévisions de la demande et réduire les tampons de stocks. Les entreprises de niche développent des solutions sans aiguille telles que des dispositifs d'anesthésie à base de LED ou de neurostimulation électrique transcutanée qui pourraient cannibaliser les utilisations d'infiltration simples mais coexistent toujours avec les seringues aspirantes pour les travaux chirurgicaux. La clarté réglementaire s'est améliorée après que l'Association dentaire américaine a proposé la norme ANSI/ADA n° 34 alignant les seringues à cartouche sur la norme ISO 9997:2020 ; la conformité précoce donne aux fournisseurs un avantage marketing.

Les alliances stratégiques se multiplient à mesure que les fournisseurs collaborent avec des convertisseurs d'emballages pour co-concevoir des blisters recyclables qui réussissent les tests de vieillissement accéléré. Certaines marques pilotent des contrats de paiement à l'usage où les cabinets paient par nombre d'injections plutôt que par achat d'équipement initial. Cette offre procure des flux de trésorerie prévisibles pour les cliniques et des données d'utilisation plus approfondies pour les fournisseurs, renforçant la fidélisation au sein du marché des seringues dentaires.

Leaders du secteur des seringues dentaires

Dentsply Sirona

A. Titan Instrument Inc

Septodont

Solventum

Ultradent Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de croissance se forme autour des dispositifs et consommables qui réduisent la variabilité de la douleur tout en simplifiant le respect des protocoles de contrôle des infections. Les plateformes d'administration d'anesthésique local assistée par ordinateur (CCLAD) et d'injection guidée par ordinateur offrent aux fournisseurs la possibilité d'associer précision au niveau de la console et ergonomie au fauteuil, tout en réduisant la charge de formation, en particulier pour les cabinets à haut débit et les modèles d'achat des organisations de services dentaires. Les preuves cliniques attestant d'une réduction de la douleur par rapport à l'administration manuelle soutiennent un positionnement axé sur la valeur pour les systèmes haut de gamme et leurs composants jetables compatibles (tubulures, embouts à usage unique et interfaces de cartouche), ce qui renforce à son tour la demande pour des conceptions de seringues standardisées et interopérables conformes à la norme ISO 9997:2020.

Des actions spécifiques de produits et de marché mettent en évidence des zones d'opportunité à court terme. Dentalhitec a lancé le système d'administration d'anesthésie locale guidée par ordinateur QuickSleeper5 aux États-Unis en septembre 2025 après autorisation de la FDA, signe de la poursuite de la commercialisation de plateformes d'injection avancées susceptibles d'entraîner l'adoption de consommables et accessoires spécifiques aux procédures. Dans le segment manuel, Inibsa a introduit la gamme Prestoject en mai 2024 (variantes aspirantes et intraligamentaires), soutenant la demande continue en instruments ergonomiques en acier inoxydable autoclavables. En Europe, les achats guidés par la durabilité créent un espace supplémentaire pour les fabricants qui associent des formats à usage unique pour le contrôle des infections à des emballages recyclables et à une durée de conservation validée, aidant les cliniques à gérer les contraintes liées aux déchets ainsi que les goulots d'étranglement en matière de stérilisation.

Développements récents du secteur

- Juin 2026 : Mitsui Chemicals, Inc. a conclu un accord définitif visant à acquérir Ultradent Products, Inc. et à en faire une filiale à part entière via Mitsui Chemicals America, Inc., la finalisation étant prévue pour septembre 2026. L'opération renforce l'accès d'Ultradent à une plateforme de produits chimiques et de matériaux plus large, ce qui peut influencer les choix de formulation et d'emballage des consommables dentaires généralement fournis en complément des flux de travail d'administration par seringue.

- Juin 2026 : Septodont a annoncé un partenariat mondial de développement et de commercialisation avec la startup australienne Dentroid pour faire progresser la gestion non invasive de la douleur dentaire grâce à la technologie brevetée Nuralyte de Dentroid. Cette collaboration élargit le champ concurrentiel au-delà de l'administration classique d'anesthésique, vers une gestion de la douleur assistée par dispositif, ce qui peut modifier la manière dont les cabinets évaluent les options traditionnelles d'anesthésie par seringue pour certaines procédures.

- Mai 2024 : Inibsa a lancé la gamme de seringues dentaires Prestoject, incluant des variantes aspirantes et intraligamentaires conçues pour une manipulation ergonomique et une construction en acier inoxydable. Ce lancement de produit confirme l'investissement continu dans les instruments manuels haut de gamme, parallèlement à l'évolution vers les jetables et les systèmes d'administration numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le chiffre d'affaires généré par les seringues à usage dentaire administrant un anesthésique local et l'irrigation lors des procédures dentaires, dans les cliniques et les services dentaires hospitaliers. Le dimensionnement couvre les formats de seringues dentaires couramment utilisés, vendus via les canaux standards de fourniture et d'approvisionnement dentaire.

Exclusions du périmètre : sont exclus les seringues médicales générales, les seringues de dosage oral, les modèles de formation et les injecteurs vétérinaires.

Aperçu de la segmentation

- Par utilisabilité

- Seringues dentaires réutilisables

- Seringues dentaires jetables

- Par type de produit

- Aspirantes

- Non aspirantes

- Par matériau

- Métallique

- Plastique

- Par utilisateur final

- Hôpitaux et cliniques dentaires

- Laboratoires dentaires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et les limites pratiques de ce qui est comptabilisé comme une seringue dentaire. Nous avons ancré le contexte des procédures et des patients à partir de sources publiques telles que les directives de contrôle des infections des CDC pour les établissements dentaires, les ressources de l'Organisation mondiale de la santé sur la santé bucco-dentaire, et les portails nationaux de statistiques sanitaires qui suivent les visites dentaires et l'accès aux soins.

Nous avons également examiné les statistiques commerciales et douanières relatives aux catégories d'instruments médicaux concernées et utilisé des bases de données de brevets pour comprendre les cycles de renouvellement des produits, notamment l'adoption de fonctionnalités telles que l'aspiration et l'administration assistée par ordinateur. En parallèle, nous avons examiné les documents d'entreprise, les présentations aux investisseurs et une couverture médiatique fiable afin de comprendre la composition des portefeuilles et les réseaux de distribution, et nous avons utilisé des abonnements payants pour les données financières des entreprises et des vérifications d'importation et d'exportation au niveau des expéditions, le cas échéant. Les sources mentionnées ici sont illustratives et non exhaustives, et d'autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes auprès des fabricants, distributeurs, acheteurs de soins dentaires et utilisateurs cliniques, afin que les hypothèses puissent être testées sur la tarification des seringues dentaires, les cycles de remplacement et les évolutions de la répartition entre instruments réutilisables et à usage unique. Les réponses des répondants ont également été vérifiées dans les principales régions afin que les différences dans les pratiques de stérilisation et les comportements d'achat puissent être reflétées dans les hypothèses finales de dimensionnement.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants (CXO) : 13% | APAC : 39% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 31% | EMEA : 35% |

| Acteurs de plus petite taille : 20% | Managers : 56% | Amériques : 26% |

Dimensionnement du marché et prévisions

Le modèle part d'une reconstitution descendante de la demande qui relie l'activité des procédures dentaires à l'utilisation de seringues, laquelle est ensuite convertie en valeur à l'aide d'une échelle de prix réaliste par type de seringue et canal d'utilisateur final. Une fois cette structure établie, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que le contexte des revenus des fournisseurs et distributeurs, des prix de vente moyens échantillonnés multipliés par les volumes unitaires estimés, et des vérifications par canal permettant de repérer où le calcul initial peut être trop élevé ou trop faible.

Les intrants les plus déterminants ont été la répartition entre l'usage pour l'administration d'anesthésique et l'irrigation, la répartition entre formats aspirants et non aspirants, la fréquence de remplacement des seringues réutilisables, l'adoption des dispositifs à usage unique dans les programmes de contrôle des infections, et l'évolution attendue des prix liée aux matériaux et aux cycles d'approvisionnement. Lorsque des lacunes de données sont apparues dans des pays plus petits ou pour des formats de niche, nous avons utilisé des hypothèses de substitution issues de marchés similaires présentant des contextes de soins comparables, puis les avons ajustées après validation complémentaire.

Pour les prévisions, nous avons utilisé une analyse de scénarios, les évolutions d'une année à l'autre étant guidées par un consensus issu des discussions primaires sur les volumes de procédures, les évolutions de la composition des produits et les attentes en matière de prix. Lorsque les taux de croissance semblaient trop élevés pour un flux clinique mature, nous avons revérifié les hypothèses afin de maintenir la prévision alignée sur les comportements d'achat et de remplacement habituels.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés au regard de signaux indépendants, notamment l'orientation de l'activité des procédures, les mouvements d'approvisionnement et de commerce, et le rythme attendu de conversion vers les produits à usage unique, avant que les chiffres ne soient finalisés. Si une région présente un pic ou une baisse inhabituels, nous revoyons les hypothèses sous-jacentes et déclenchons des entretiens de suivi pour confirmer si les prix, la composition ou les volumes ont changé.

Un examen analytique en plusieurs étapes est utilisé afin que la logique de calcul, les conversions d'unités et le traitement des devises restent cohérents dans l'ensemble du modèle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'influencer la demande ou les prix se produisent. Avant livraison, une dernière relecture est effectuée pour intégrer les données publiques les plus récentes ainsi que tout nouveau point de validation issu du terrain.

Taille du marché des seringues dentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les seringues dentaires peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent couvrir des produits similaires. Les principales différences proviennent généralement de ce qui est comptabilisé comme une seringue dentaire, des contextes de soins inclus, et de la manière dont le prix et le volume sont reportés d'année en année.

Lorsque nous vérifions l'utilisation des seringues liée aux procédures et actualisons les règles d'inclusion, Mordor Intelligence maintient le total des seringues dentaires lié aux seringues d'anesthésie et d'irrigation utilisées lors des traitements dentaires, plutôt que d'y intégrer des familles de seringues médicales plus larges. Des écarts peuvent également provenir d'hypothèses de conversion vers les dispositifs à usage unique non validées par des comportements d'approvisionnement réels, de prix reposant sur des tarifs catalogue plutôt que sur des prix de vente réalisés, et d'un décalage temporel des devises ne correspondant pas à l'année de mesure.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,17 milliard USD (2026) | |

| Institut de recherche mondial A | 1,86 milliard USD (2024) | Utilise un périmètre plus large incluant probablement des revenus de seringues ou de dispositifs dentaires adjacents allant au-delà des seringues dentaires d'anesthésie et d'irrigation, et repose sur une année de référence et un jeu de prix antérieurs. |

| Éditeur spécialisé B | 0,14 milliard USD (2023) | Repose sur une année de référence antérieure et peut appliquer un regroupement de produits plus restreint ainsi que des hypothèses de composition prudentes, ce qui peut réduire la valeur captée à mesure que les formats assistés par ordinateur et à usage unique se développent. |

Entre ces trois chiffres, l'écart s'explique principalement par le contrôle du périmètre et la manière dont les prix et la composition sont intégrés dans le modèle. Lorsque les définitions restent précises et que les intrants sont rattachés à l'usage réel des soins dentaires et aux réalités des achats, la taille de marché obtenue reste plus facile à auditer et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des seringues dentaires ?

Le marché des seringues dentaires était évalué à 168,93 millions USD en 2026 et devrait atteindre 217,52 millions USD d'ici 2031 à un CAGR de 5,18 %.

Quelle région est en tête du marché des seringues dentaires ?

L'Amérique du Nord est en tête avec 43,10 % des revenus grâce aux protocoles stricts des CDC et à la couverture d'assurance généralisée.

Pourquoi les seringues dentaires jetables gagnent-elles en popularité ?

Les directives de contrôle des maladies des CDC stipulent que les dispositifs à usage unique ne doivent pas être retraités, ce qui incite les cliniques à adopter des seringues jetables qui réduisent le risque de contamination croisée.

Quelle part détiennent les seringues aspirantes ?

Les modèles aspirants ont capturé 61,55 % de la part de marché des seringues dentaires en 2025, car ils permettent aux cliniciens de vérifier la sécurité des sites d'injection.

Comment les réglementations environnementales influenceront-elles la conception des produits ?

Les règles de l'UE exigeant des emballages recyclables d'ici 2030 accélèrent la transition vers les bioplastiques PLA et PHA et incitent les fabricants à reconcevoir les composants pour la circularité.

Quel est le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les laboratoires dentaires sont le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 6,01 % à mesure que les flux de travail numériques au fauteuil intègrent la délivrance d'anesthésie dans les services de laboratoire.

Dernière mise à jour de la page le: