Taille et part du marché des soins dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 215 Milliards de dollars |

| Taille du Marché (2026) | 224.56 Milliards de dollars |

| Taille du Marché (2031) | 279.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins dentaires aux États-Unis par Mordor Intelligence

La taille du marché des soins dentaires aux États-Unis devrait s'étendre de 215 milliards USD en 2025 et 224,56 milliards USD en 2026 à 279,18 milliards USD d'ici 2031, enregistrant un TCAC de 4,45 % entre 2026 et 2031.

En 2024, les dépenses nationales en soins dentaires ont atteint 189 milliards USD, reflétant une augmentation de 3,6 % en termes réels corrigés de l'inflation par rapport à 2023. Cette croissance indique que les dépenses étaient déjà en hausse avant le début de la période de prévision actuelle.[1]American Dental Association, "Le marché des soins dentaires," Institut de politique de santé de l'ADA, ada.org Début 2026, les dépenses dentaires des consommateurs ont montré une résilience, avec des chiffres de janvier supérieurs de 4 % à ceux de l'année précédente, soulignant une demande soutenue pour les soins de routine et électifs. Le marché des soins dentaires aux États-Unis se développe grâce à un meilleur accès à l'assurance. En 2025, 97 % des plans Medicare Advantage incluaient des prestations dentaires, et davantage d'États ont étendu la couverture dentaire Medicaid pour les adultes.[2]Centres pour les services Medicare et Medicaid, "Les programmes Medicare Advantage et de médicaments sur ordonnance Medicare resteront stables alors que le CMS met en œuvre des améliorations aux programmes en 2025," Fiche d'information du CMS, cms.gov Ces changements incitent davantage de personnes âgées et d'adultes à faibles revenus à recourir aux soins formels. Les outils numériques tels que les scanners et les diagnostics assistés par IA permettent aux prestataires d'effectuer des procédures à plus haute valeur ajoutée de manière plus cohérente.

Principaux enseignements du rapport

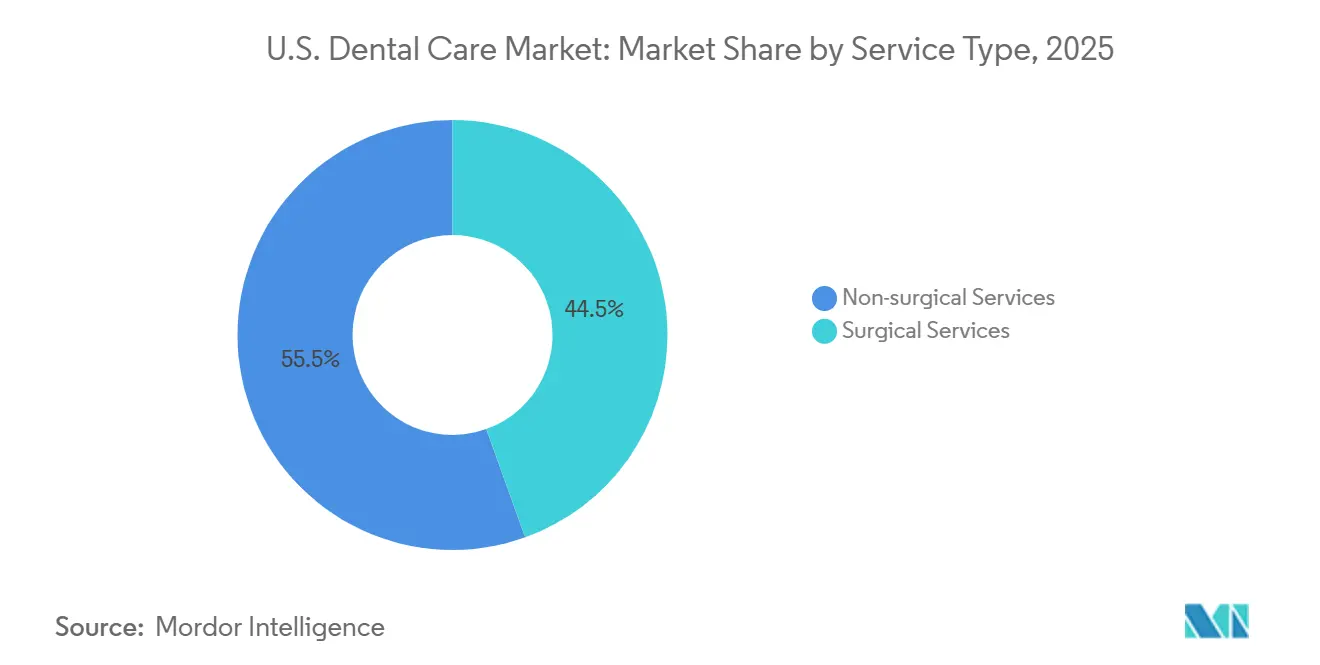

- Par type de service, les services non chirurgicaux détenaient 55,46 % de la part de revenus en 2025, tandis que les services chirurgicaux devraient se développer à un TCAC de 6,15 % sur la période 2026-2031.

- Par groupe d'âge des patients, les adultes âgés de 35 à 64 ans représentaient 52,53 % du volume de patients en 2025, tandis que la cohorte des 65 ans et plus devrait croître à un TCAC de 6,35 % sur la période 2026-2031.

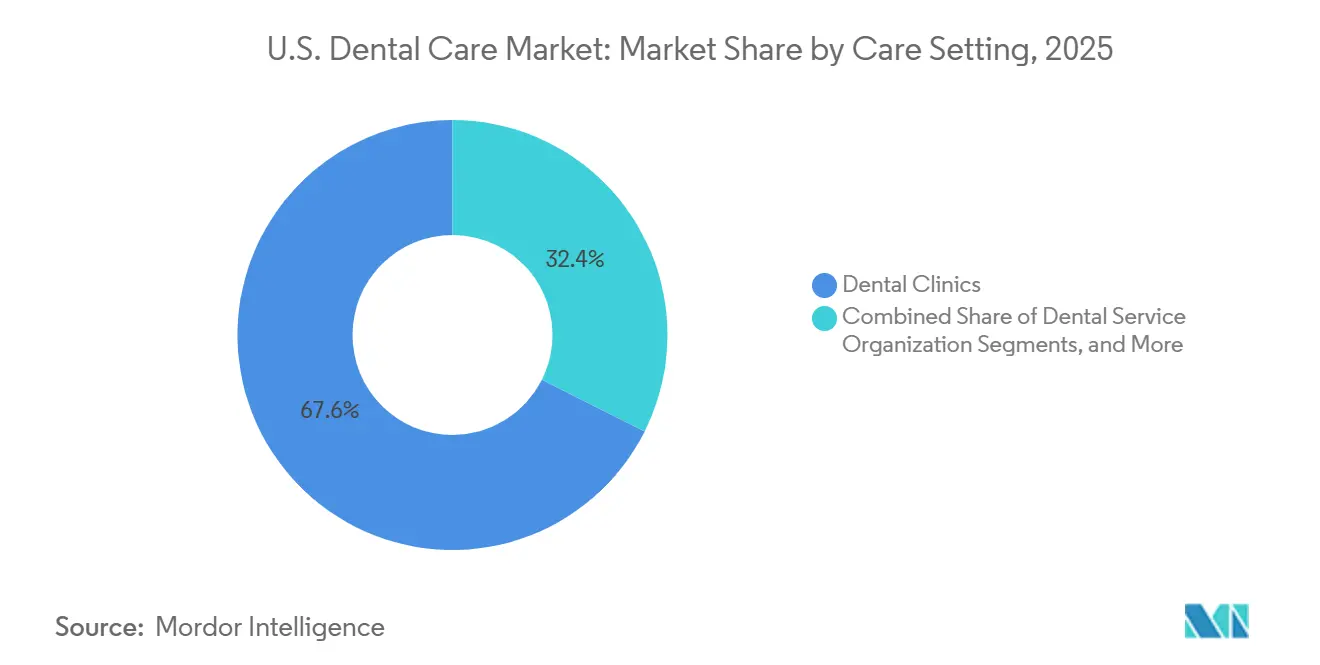

- Par cadre de soins, les cliniques dentaires ont capté 67,60 % des revenus en 2025, tandis que les organisations de services dentaires devraient croître à un TCAC de 6,45 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des soins dentaires aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des prestations dentaires Medicare Advantage | +0.8% | National, avec des gains concentrés en Floride, en Arizona, en Californie et au Texas, où l'inscription à Medicare Advantage est la plus élevée | Moyen terme (2-4 ans) |

| Expansion des prestations dentaires Medicaid pour les adultes et vents réglementaires favorables | +0.7% | Spécifique à certains États mais s'élargissant à l'échelle nationale, avec le plus fort impact en Géorgie, en Indiana, au Kansas, au Kentucky, en Utah, en Caroline du Sud et en Oklahoma | Moyen terme (2-4 ans) |

| Consolidation des organisations de services dentaires et déploiement des spécialités | +0.9% | National, avec l'activité la plus soutenue en Californie, en Floride, à New York, en Pennsylvanie et au Texas | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Demande en dentisterie esthétique, aligneurs transparents et implants | +1.0% | National, avec les dépenses discrétionnaires les plus élevées dans les marchés urbains et suburbains du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Diagnostics par IA et intégration médico-dentaire | +0.6% | National, avec une adoption plus précoce dans les réseaux plus importants gérés par des organisations de services dentaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des prestations dentaires Medicare Advantage stimule l'utilisation par les personnes âgées

En 2025, l'inscription à Medicare Advantage a atteint 34,1 millions de personnes, représentant 54 % de la population Medicare éligible, soit une augmentation de 4 % par rapport à l'année précédente. Les projections indiquent que cette part pourrait atteindre 64 % d'ici 2034, signalant une expansion continue de la couverture dentaire pour les personnes âgées. Plus de 97 % des plans Medicare Advantage incluaient des prestations dentaires en 2025, avec des prestations dentaires supplémentaires également largement disponibles.[3]Centres pour les services Medicare et Medicaid, "Les programmes Medicare Advantage et de médicaments sur ordonnance Medicare resteront stables alors que le CMS met en œuvre des améliorations aux programmes en 2025," Fiche d'information du CMS, cms.gov Les plans à besoins spéciaux ont enregistré une augmentation des inscriptions de 71 %, stimulant la demande de procédures restauratrices, parodontales et spécialisées, entraînant des revenus plus élevés par patient âgé.

L'expansion des prestations dentaires Medicaid pour les adultes élargit la population adressable

À la fin de 2024, 11 États et Washington, D.C., offraient des prestations dentaires étendues pour les adultes dans le cadre de Medicaid, contre 4 États en 2020. Des modifications récentes ont élargi la couverture des services, relevé les plafonds annuels de prestations et ciblé des groupes d'adultes spécifiques. Cela a élargi la base de patients, permettant à davantage d'adultes à faibles revenus d'accéder aux soins dentaires. Les grands groupes et les cabinets soutenus par des organisations de services dentaires sont mieux positionnés pour gérer des remboursements plus faibles et des volumes plus élevés, ce qui en fait les principaux bénéficiaires de cette expansion.

Consolidation des organisations de services dentaires et déploiement des spécialités

La consolidation des organisations de services dentaires transforme le marché dentaire américain en centralisant les revenus, les références et le pouvoir d'achat. Les organisations de services dentaires gagnent des parts dans les procédures complexes grâce à des opérations efficaces au sein de réseaux multi-sites. Ce modèle soutient le déploiement de services spécialisés tels que la chirurgie buccale et l'orthodontie, conservant davantage de valeur patient au sein des réseaux. Les organisations de services dentaires sont également mieux équipées pour absorber la croissance de Medicaid et de Medicare Advantage, remodelant les évaluations des cabinets et l'orientation des capitaux privés.

La demande en dentisterie esthétique, aligneurs transparents et implants augmente le revenu par visite

La dentisterie esthétique est devenue un moteur de revenus constant sur le marché américain. En 2024, les adultes représentaient 70 % des démarrages d'aligneurs transparents, reflétant un changement dans la demande orthodontique. D'ici 2026, 17 % des adultes américains avaient subi des procédures esthétiques, le blanchiment et les aligneurs transparents étant en tête. Les scanners intra-oraux, utilisés par 53 % des dentistes en 2024, permettent des couronnes le jour même et moins de visites. Des produits comme l'aligneur 4D Bright d'LuxCreo, lancé en 2025, combinent la correction clinique avec le blanchiment esthétique, augmentant le revenu par visite dans les services premium.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénuries d'hygiénistes et d'assistants | -0.5% | National, le plus aigu dans les zones rurales et les zones de pénurie de professionnels de santé dentaire, avec une pression plus forte dans les États du Sud-Est et du Centre-Sud | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Charge financière à la charge du patient et plafonds annuels de prestations | -0.4% | National, le plus prononcé dans les populations à faibles revenus et non assurées, et plus fort dans les États avec une couverture Medicaid limitée | Moyen terme (2-4 ans) |

| Faibles remboursements Medicaid et charge administrative | -0.3% | Spécifique à certains États, le plus aigu là où les remboursements restent bien inférieurs aux tarifs des dentistes | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries d'hygiénistes et d'assistants limitent les capacités à un moment charnière de la croissance

Le marché des soins dentaires aux États-Unis est confronté à des contraintes de capacité, car les pénuries d'hygiénistes et d'assistants limitent la conversion de la demande assurée en rendez-vous. En 2025, 74 % des dentistes ont signalé des difficultés extrêmes à recruter des hygiénistes, avec 57,2 % des postes non pourvus. Un déficit projeté de 30 000 hygiénistes d'ici 2037, dû au manque d'espace en clinique dans les programmes de formation, aggrave encore le problème. Ces pénuries ont réduit la capacité des cabinets de 11 %, augmentant les délais d'attente, réduisant le débit des visites et provoquant des retards dans les traitements. Les défis de rétention, influencés par la rémunération, la charge de travail et les limites du champ d'exercice, restent un obstacle majeur à la résolution de ce problème.

La charge financière à la charge du patient et les plafonds annuels de prestations freinent la demande discrétionnaire

Les coûts élevés à la charge du patient continuent de freiner l'achèvement des traitements sur le marché des soins dentaires aux États-Unis, en particulier pour les procédures coûteuses comme les couronnes et les implants. De nombreux plafonds annuels de prestations dentaires restent proches de 1 000 USD, avec 32,8 % des maximums en réseau compris entre 1 000 USD et 1 500 USD, et 48,2 % entre 1 500 USD et 2 500 USD. Une fois que les patients atteignent ces plafonds, 39 % retardent les soins jusqu'au renouvellement des prestations, tandis que 39 % autres paient de leur poche. Cette dynamique réduit la demande de procédures discrétionnaires et restauratrices à revenus élevés, malgré des besoins de traitement évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les procédures chirurgicales gagnent du terrain sur une large base non chirurgicale

En 2025, les services non chirurgicaux représentaient 55,46 % de la part du marché des soins dentaires aux États-Unis, portés par les soins préventifs tels que les nettoyages et les examens, qui sont reproductibles dans tous les groupes d'âge. L'assurance dentaire parrainée par l'employeur soutient cette catégorie en offrant de larges remboursements pour les procédures préventives et restauratrices, stabilisant l'utilisation de routine. Les services restaurateurs tels que les obturations, les couronnes et les bridges, ainsi que les options de dentisterie esthétique telles que le blanchiment et les facettes, renforcent encore la demande et le potentiel de revenus.

Les services chirurgicaux devraient croître à un TCAC de 6,15 % de 2026 à 2031, le plus rapide parmi les types de services. L'adoption des implants est un moteur clé, répondant aux besoins de remplacement dentaire des patients vieillissants et à la demande des jeunes adultes pour des traitements axés sur l'apparence. L'orthodontie s'étend au-delà des adolescents aux adultes actifs, tandis que les avancées en endodontie et en parodontologie augmentent les interventions facturables, faisant évoluer le marché vers des procédures spécialisées à revenus plus élevés.

Par groupe d'âge des patients : les adultes d'âge moyen maintiennent le volume tandis que les personnes âgées mènent la croissance

En 2025, les adultes âgés de 35 à 64 ans représentaient 52,53 % du volume de patients, portés par le revenu disponible, la couverture parrainée par l'employeur et la demande de procédures restauratrices et esthétiques. Le groupe d'âge 35-54 ans est particulièrement précieux en raison de leur volonté de combiner des améliorations électives avec des traitements nécessaires. Les jeunes adultes (18-34 ans) se concentrent davantage sur les soins préventifs mais restent sensibles aux prix, avec 32,2 % n'ayant pas consulté de dentiste au cours de l'année écoulée en raison de tickets modérateurs inabordables.

Le groupe d'âge des 65 ans et plus devrait croître à un TCAC de 6,35 % de 2026 à 2031, soutenu par le vieillissement démographique et l'élargissement de la couverture dentaire Medicare Advantage. Cependant, 47 % des adultes âgés de 65 à 80 ans n'avaient pas d'assurance dentaire en 2025, limitant le plein potentiel du marché. Les personnes âgées nécessitent souvent des travaux restaurateurs complexes, générant des revenus plus élevés par visite. Les soins pédiatriques restent stables, soutenus par des programmes comme le CHIP, bien qu'ils ne se soient pas entièrement rétablis aux niveaux d'avant la pandémie.

Par cadre de soins : les cliniques traditionnelles restent en tête tandis que les organisations de services dentaires se développent plus rapidement

En 2025, les cliniques dentaires représentaient 67,60 % du marché des soins dentaires aux États-Unis, reflétant leur rôle de point de soins primaires pour les services préventifs et restaurateurs de routine. La dentisterie hospitalière sert une niche plus restreinte pour les patients ayant des besoins médicaux complexes, tandis que les centres de santé communautaires et les unités mobiles élargissent l'accès dans les zones mal desservies, façonnant les flux de référence et la portée du marché.

Les organisations de services dentaires devraient croître à un TCAC de 6,45 % de 2026 à 2031, portées par des opérations centralisées, des réseaux de spécialistes plus larges et une participation plus importante à Medicaid. Leur échelle multi-États permet un déploiement plus rapide des plateformes d'IA et des systèmes de conformité, positionnant les organisations de services dentaires comme acteurs clés de la prochaine phase de croissance, en mettant l'accent sur l'échelle et l'accès aux spécialités.

Analyse géographique

Les performances régionales sur le marché des soins dentaires aux États-Unis sont influencées par l'accès aux prestataires, la distribution des revenus, la conception des assurances et les données démographiques locales plutôt que par des réglementations formelles des prix. Une étude de janvier 2025 a révélé que 24,7 millions d'Américains vivent dans des zones présentant des pénuries de soins dentaires, soulignant la répartition inégale des services. Les zones rurales comptent un dentiste pour 3 850 habitants contre un pour 1 470 en zones urbaines, créant d'importants défis d'accès. Ces écarts retardent souvent les soins préventifs, entraînant des cas plus graves et impactant les volumes de visites, les effectifs, le mix de payeurs et la complexité des procédures pour les opérateurs.

Le Nord-Est reste la région avec le meilleur accès, avec des États comme le Connecticut, le Delaware, l'Indiana, le New Jersey et Washington, D.C., identifiés comme n'ayant pas de déserts dentaires. Une forte densité de prestataires assure une meilleure disponibilité des rendez-vous, une meilleure adhérence aux soins préventifs et une demande accrue pour les procédures esthétiques électives. Ces facteurs soutiennent une économie de cabinet premium, car les patients assurés à titre privé sont plus susceptibles de poursuivre des traitements à haute valeur ajoutée. La population dense de la région et l'infrastructure de cabinet établie ont également favorisé les expansions actives des organisations de services dentaires, la rendant plus résiliente par rapport aux régions confrontées à des pénuries de main-d'œuvre.

L'Ouest et le Sud-Ouest attirent la croissance en raison de grandes populations, d'importantes données démographiques de personnes âgées et de fortes inscriptions à Medicare Advantage dans des États comme la Californie, le Texas, l'Arizona, le Nevada et la Floride. La Floride et l'Arizona connaissent une forte demande d'implants, de services restaurateurs et de parodontologie en raison du vieillissement de leurs populations. La Californie et le Texas restent des marchés clés pour l'expansion des organisations de services dentaires, soutenus par de grands bassins de patients et des opérations multi-sites évolutives. Le marché des soins dentaires aux États-Unis reflète un paysage mixte, avec certaines régions contraintes par des problèmes d'accès tandis que d'autres bénéficient de la croissance démographique, des besoins en soins aux personnes âgées et de la consolidation.

Paysage concurrentiel

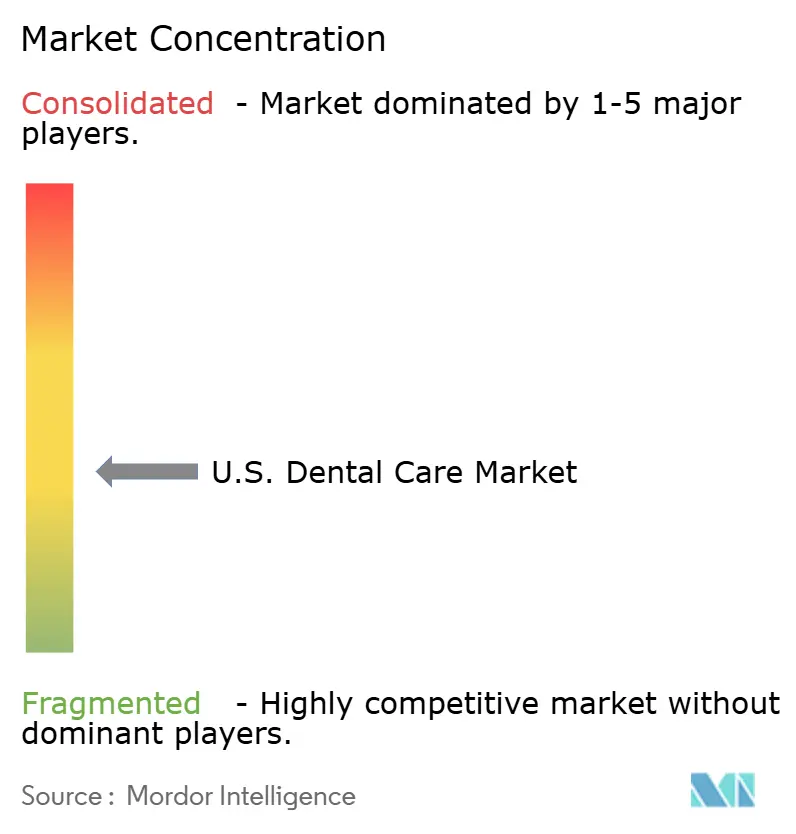

Le marché des soins dentaires aux États-Unis reste modérément fragmenté, avec des cabinets indépendants dominant la plupart des emplacements, même si les grands groupes gagnent des parts de revenus dans les procédures complexes. Heartland Dental, PDS Health et The Aspen Group soutiennent collectivement plus de 4 000 cabinets à l'échelle nationale, les positionnant comme des opérateurs à grande échelle de premier plan. Leur taille offre des avantages tels qu'un meilleur pouvoir d'achat, une adoption technologique plus large, un recrutement amélioré et des négociations plus solides avec les payeurs. Cependant, les cabinets locaux continuent de dominer les soins préventifs et restaurateurs, maintenant le marché ouvert aux acquisitions, affiliations et expansions spécialisées sélectives.

Les entreprises leaders tirent parti de mouvements stratégiques pour renforcer leurs positions. Heartland Dental a acquis Dentalogy en février 2026, marquant sa troisième transaction de l'année et s'ajoutant à une série de 30 opérations depuis début 2025. The Aspen Group a déployé la plateforme d'IA Clinical Assist de VideaHealth dans plus de 1 100 cabinets Aspen Dental début 2026 pour standardiser les diagnostics et réduire les pathologies manquées. PDS Health a élargi sa collaboration avec Pearl et annoncé des plans pour ouvrir plus de 100 nouveaux sites dentaires en 2026, signalant un passage des acquisitions à la croissance organique. L'avantage concurrentiel repose désormais sur les fusions-acquisitions, l'intégration de l'IA, la profondeur des spécialités et la densité du réseau.

Les opportunités résident dans les cabinets spécialisés acceptant Medicaid, les services gériatriques et les modèles de soins intégrés reliant la santé bucco-dentaire à la gestion des maladies chroniques. Specialized Dental Partners et MAX Surgical Specialty Management répondent aux demandes premium en implants et en chirurgie buccale, des domaines sous-utilisés par les groupes de dentisterie générale. Les opérateurs plus petits peuvent se démarquer grâce à de solides réseaux de référence, à la confiance dans la marque locale et à des effectifs stables, mais font face à des défis en matière d'accès au capital et de capacités numériques. Bien que la fragmentation de la propriété persiste, le marché se concentre davantage en matière de technologie, d'accès aux spécialités et d'échelle face aux payeurs.

Leaders du secteur des soins dentaires aux États-Unis

Heartland Dental

Lightwave Dental Management LLC

Mortenson Dental Partners

North American Dental Group

Smile Doctors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Heartland Dental a finalisé sa troisième transaction de 2026 en acquérant Dentalogy, marquant sa 30e acquisition depuis 2025. L'organisation de services dentaires soutient désormais plus de 3 000 médecins dans plus de 1 800 sites dans 39 États, visant à atteindre 2 000 sites grâce à une croissance organique et inorganique au cours de cet exercice fiscal.

- Janvier 2026 : The Aspen Group a déployé la plateforme d'IA Clinical Assist de VideaHealth dans plus de 1 100 cabinets Aspen Dental. Cette initiative améliore la cohérence diagnostique et réduit les taux de pathologies manquées dans son réseau.

- Janvier 2026 : PDS Health s'est associé à Pearl pour étendre les diagnostics assistés par IA dans son réseau et a annoncé des plans pour ouvrir plus de 100 nouveaux sites dentaires en 2026, signalant un passage vers la croissance organique face à la hausse des coûts d'acquisition.

- Septembre 2025 : Heartland Dental a acquis Smile Design Dentistry, ajoutant 60 cabinets basés en Floride à son réseau. Cela a étendu sa présence à plus de 1 880 cabinets dans 39 États et le District de Columbia, renforçant sa position sur un marché clé des organisations de services dentaires.

Périmètre du rapport sur le marché des soins dentaires aux États-Unis

Selon le périmètre du rapport, les soins dentaires sont définis comme le maintien de dents, de gencives et de structures buccales saines grâce à la prévention, au diagnostic et au traitement des maladies bucco-dentaires. Il s'agit d'un composant essentiel de la médecine globale qui combine l'hygiène bucco-dentaire personnelle quotidienne avec la dentisterie clinique professionnelle. Les services de soins dentaires englobent les traitements professionnels, diagnostiques, préventifs, de maintenance et thérapeutiques axés sur la cavité buccale, en particulier les dents, les gencives et la langue.

Le marché des soins dentaires aux États-Unis est segmenté par type de service, groupe d'âge des patients et cadre de soins. Par type de service, le marché comprend les services non chirurgicaux (dentisterie préventive, dentisterie restauratrice et dentisterie esthétique) et les services chirurgicaux (implants et chirurgie buccale, orthodontie, et endodontie et parodontologie). Par groupe d'âge des patients, le marché est catégorisé en 0-17 ans, 18-34 ans, 35-64 ans et 65 ans et plus. Par cadre de soins, le marché est segmenté en cliniques dentaires, hôpitaux, organisations de services dentaires et autres. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Services non chirurgicaux | Dentisterie préventive |

| Dentisterie restauratrice | |

| Dentisterie esthétique | |

| Services chirurgicaux | Implants et chirurgie buccale |

| Orthodontie | |

| Endodontie et parodontologie |

| 0-17 ans |

| 18-34 ans |

| 35-64 ans |

| 65 ans et plus |

| Cliniques dentaires |

| Hôpital |

| Organisation de services dentaires |

| Autres |

| Par type de service | Services non chirurgicaux | Dentisterie préventive |

| Dentisterie restauratrice | ||

| Dentisterie esthétique | ||

| Services chirurgicaux | Implants et chirurgie buccale | |

| Orthodontie | ||

| Endodontie et parodontologie | ||

| Par groupe d'âge des patients | 0-17 ans | |

| 18-34 ans | ||

| 35-64 ans | ||

| 65 ans et plus | ||

| Par cadre de soins | Cliniques dentaires | |

| Hôpital | ||

| Organisation de services dentaires | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la demande de soins dentaires aux États-Unis jusqu'en 2031 ?

Les principaux moteurs de la demande sont un accès plus large à l'assurance, notamment via Medicare Advantage et l'expansion de Medicaid dans les États, ainsi qu'une adoption plus forte des implants, des aligneurs et d'autres procédures à plus haute valeur ajoutée. Le marché des soins dentaires aux États-Unis devrait passer de 224,56 milliards USD en 2026 à 279,18 milliards USD d'ici 2031, à un TCAC de 4,45 %.

Quel domaine de service connaît la croissance la plus rapide dans les soins dentaires ?

Les services chirurgicaux constituent le segment de services à la croissance la plus rapide, avec un TCAC de 6,15 % sur la période 2026-2031. La demande d'implants, l'orthodontie pour adultes, l'endodontie et la parodontologie sont les principales raisons pour lesquelles cette partie des soins se développe plus rapidement que les traitements non chirurgicaux.

Pourquoi les personnes âgées deviennent-elles plus importantes pour les prestataires ?

Les patients âgés de 65 ans et plus constituent le groupe d'âge à la croissance la plus rapide, avec un TCAC de 6,35 % sur la période 2026-2031. L'élargissement de la couverture dentaire Medicare Advantage et les besoins restaurateurs croissants augmentent leur importance pour la croissance des revenus.

Quelle est l'importance des organisations de services dentaires dans le changement concurrentiel actuel ?

Les organisations de services dentaires constituent le cadre de soins à la croissance la plus rapide, avec un TCAC de 6,45 % sur la période 2026-2031. Leur taille les aide à gérer les effectifs, le déploiement technologique, la participation à Medicaid et les références spécialisées plus efficacement que de nombreux cabinets indépendants.

Qu'est-ce qui freine la croissance des traitements malgré une couverture plus élevée ?

Les pénuries de personnel, les plafonds annuels de prestations et les faibles remboursements Medicaid restent les principaux obstacles. Ces facteurs limitent la capacité de prise de rendez-vous, augmentent les coûts à la charge des patients et réduisent la volonté des prestataires d'accepter des plans publics à faible rémunération.

Quelles régions des États-Unis font face aux plus grands défis d'accès ?

Les zones rurales restent les plus contraintes, avec 1 dentiste pour 3 850 personnes contre 1 pour 1 470 en zones urbaines. Le Nord-Est bénéficie d'une densité de prestataires plus élevée, tandis que l'Ouest et le Sud-Ouest attirent l'intérêt pour la croissance en raison de grandes populations, de résidents plus âgés et d'une expansion active des organisations de services dentaires.

Dernière mise à jour de la page le: