Taille et part de marché des biomatériaux dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.02 Milliards de dollars |

| Taille du Marché (2031) | 11.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

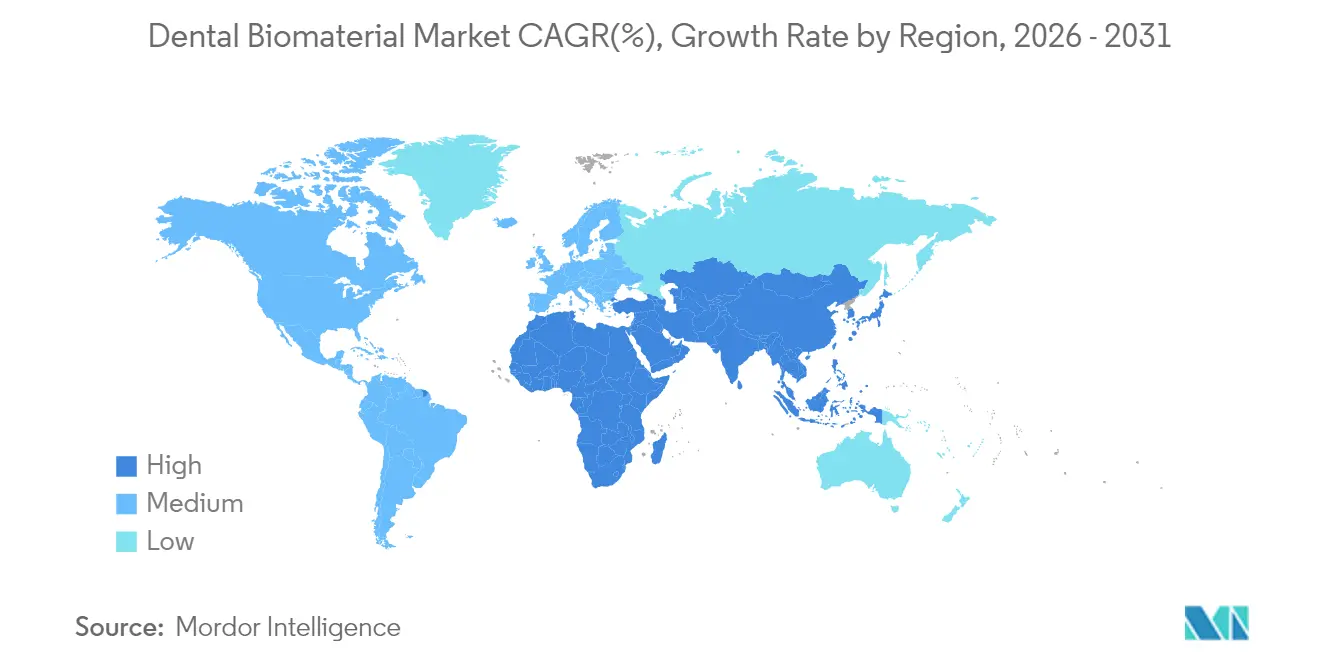

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomatériaux dentaires par Mordor Intelligence

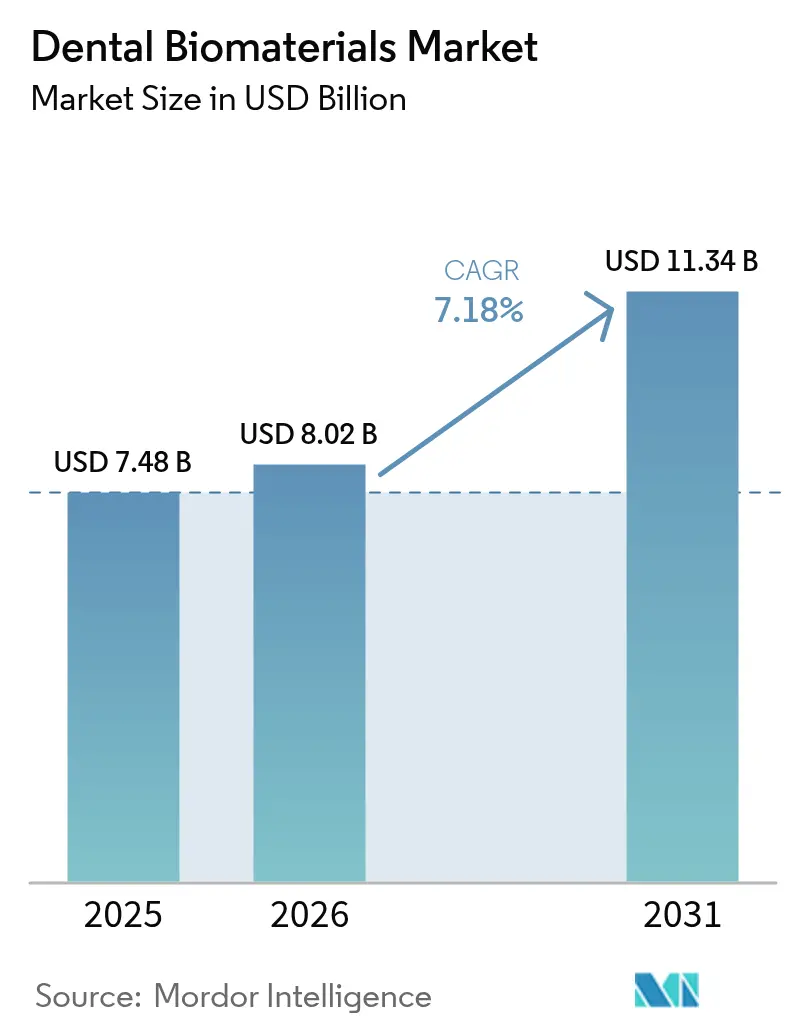

La taille du marché des biomatériaux dentaires devrait passer de 7,48 milliards USD en 2025 à 8,02 milliards USD en 2026 et devrait atteindre 11,34 milliards USD d'ici 2031 à un CAGR de 7,18 % sur la période 2026-2031.

La progression de l'édentement dans les populations vieillissantes, l'élargissement de la couverture d'assurance pour l'implantologie et le développement des corridors de tourisme dentaire reconfigurent les décisions d'achat et les priorités de la chaîne d'approvisionnement. L'adoption rapide du fraisage CAD/CAM, de l'impression 3D et de la nano-ingénierie raccourcit les cycles de restauration et ouvre des niveaux de tarification premium pour les céramiques bioactives et les composites hybrides. Les lancements post-2025 d'échafaudages régénératifs stimulant l'ostéogenèse représentent un pivot de la simple compatibilité passive vers une intégration tissulaire active. L'intensification de la concurrence par les prix des laboratoires d'Asie-Pacifique contraint les fabricants occidentaux à affiner leur approvisionnement en zircone et à intensifier les flux de travail numériques au fauteuil, permettant des couronnes et des bridges en une seule séance qui répondent aux attentes croissantes des patients en matière de commodité et d'esthétique.

Principaux enseignements du rapport

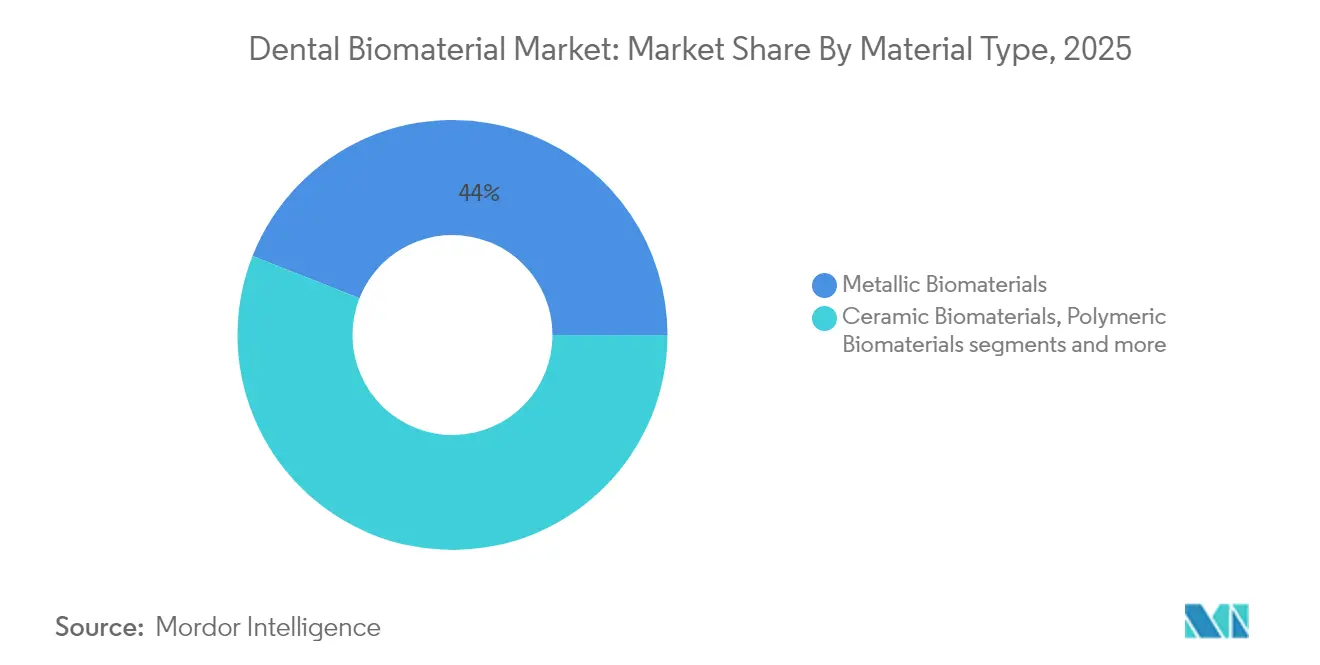

- Par type de matériau, les biomatériaux métalliques ont dominé avec une part de revenus de 44,02 % en 2025 ; les biomatériaux céramiques devraient se développer à un CAGR de 8,54 % jusqu'en 2031.

- Par application, l'implantologie représentait 49,20 % de la part de marché des biomatériaux dentaires en 2025, tandis que la dentisterie régénérative progresse à un CAGR de 8,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,10 % de part en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biomatériaux dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et progression de l'édentement | 2.50% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des implants dentaires et des prothèses | 1.80% | Mondial, accéléré sur les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en CAD/CAM, impression 3D et nano-ingénierie | 1.20% | Amérique du Nord et Europe en cœur, extension vers l'APAC | Court terme (≤ 2 ans) |

| Tourisme dentaire sur les marchés émergents | 0.90% | Asie-Pacifique, Amérique latine, Europe de l'Est | Moyen terme (2-4 ans) |

| Émergence de biomatériaux bioactifs et régénératifs après 2025 | 0.60% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et progression de l'édentement

L'allongement de l'espérance de vie combiné à des attentes plus élevées en matière de fonction orale transforme la demande sur le marché des biomatériaux dentaires. Les taux d'édentement restent les plus élevés chez les personnes de plus de 65 ans, et cette cohorte demande de plus en plus des matériaux sans métal, hautement esthétiques, qui reproduisent fidèlement l'émail naturel. Le passage des prothèses amovibles aux restaurations ancrées sur implants est particulièrement marqué en Amérique du Nord et en Europe occidentale, où les assureurs publics et privés élargissent progressivement la couverture des thérapies implantaires. Les patients âgés présentent également une physiologie osseuse plus complexe, ce qui a incité les cliniciens à se tourner vers des implants en céramique oxyde pour éviter les risques de corrosion et faciliter la réponse des tissus mous. Entre 2025 et 2030, les seniors actifs devraient constituer le segment d'achat le plus important, et leur disposition à payer pour des matériaux premium devrait compenser les pressions tarifaires ailleurs dans la chaîne de valeur.

Adoption croissante des implants dentaires et des prothèses

Le taux de survie moyen des implants sur cinq ans dépasse désormais 95 %, un seuil qui a dissipé les réticences cliniques de longue date et élargi l'éligibilité des patients. Les flux de traitement intégrant l'imagerie CBCT, les guides chirurgicaux et le fraisage au fauteuil réduisent considérablement les temps opératoires, rendant la thérapie implantaire viable pour les cliniques urbaines à fort volume. Des fournisseurs tels que Straumann ont introduit des protocoles réduisant de 40 % le nombre de visites des patients, permettant aux cabinets d'augmenter leur débit journalier tout en améliorant la satisfaction des patients. Les technologies de texturation de surface et les revêtements bioactifs accélèrent l'ostéo-intégration, permettant des protocoles de mise en charge immédiate qui séduisent les patients jeunes et actifs ne pouvant pas se permettre de longues périodes de cicatrisation. Ces dynamiques multiplient les volumes unitaires sur le marché des biomatériaux dentaires et stimulent la demande de greffes, de membranes et de matériaux d'abutment complémentaires à la fixture elle-même.

Avancées en CAD/CAM, impression 3D et nano-ingénierie

La conception assistée par ordinateur et la fabrication additive effacent la frontière traditionnelle entre laboratoire et cabinet, déplaçant davantage de fabrication en interne et élevant les attentes en matière de service en une seule séance. Les fraiseuses rapides au fauteuil traitent désormais des blocs de zircone translucide, tandis que les imprimantes à photopolymères peuvent produire directement des gouttières, des guides chirurgicaux et des couronnes provisoires à partir de résines biocompatibles. Au niveau des matériaux, la nano-ingénierie introduit des ions antibactériens ou des signaux ostéogéniques sans compromettre l'intégrité structurelle, une avancée immédiatement pertinente pour la réduction de la péri-implantite. Les algorithmes d'intelligence artificielle affinent davantage les structures en treillis pour les échafaudages spécifiques aux patients, améliorant la distribution des contraintes et réduisant la libération de monomères résiduels. Ensemble, ces technologies accélèrent les cycles de produits et renforcent la transition vers des approches thérapeutiques personnalisées au sein du marché des biomatériaux dentaires.

Tourisme dentaire sur les marchés émergents

Des différentiels de prix allant jusqu'à 70 % par rapport aux pays de l'OCDE continuent d'attirer des patients étrangers en Thaïlande, en Turquie, au Mexique et en Malaisie pour des procédures complexes. Les gouvernements de ces destinations font activement la promotion de forfaits « vacances dentaires », offrant des visas accélérés et des incitations fiscales aux cliniques haut de gamme qui investissent dans des équipements avancés. Le secteur des dépenses de santé personnelles en Malaisie devrait atteindre 2,8 milliards USD en 2027 avec une croissance composée de 6,4 %, soulignant l'opportunité de débordement pour les fournisseurs de biomatériaux [1]Source : Administration du commerce international, "Rapport sur les services de santé en Malaisie 2025," trade.gov. Les patients internationaux demandent généralement des implants de marque et des céramiques approuvées par la FDA pour garantir la compatibilité post-traitement à leur retour, incitant les dentistes locaux à se tourner vers des importations premium. L'afflux de demande étrangère élargit ainsi le marché adressable des biomatériaux dentaires tout en exposant simultanément les opérateurs à des défis de contrôle qualité et de suivi transfrontaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des biomatériaux avancés et remboursement limité | –1.1% | Mondial, aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Autorisations réglementaires strictes dans plusieurs régions | –0.8% | Mondial, en particulier la coordination États-Unis-UE-APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biomatériaux avancés et remboursement limité

Les blocs de zircone premium, les greffes ostéo-inductives et les implants nano-revêtus se vendent souvent à deux à cinq fois le prix des alternatives de base, les rendant inaccessibles aux patients en paiement direct dans les contextes à faibles revenus. La couverture d'assurance reste fragmentée ; dans de nombreux pays de l'OCDE, les plafonds de remboursement dentaire restent inférieurs à 2 000 USD par an, obligeant les patients à financer eux-mêmes les réhabilitations extensives. En avril 2025, de nouveaux droits de douane ont ajouté jusqu'à 54 % au prix à l'arrivée de certains matériaux dentaires importés aux États-Unis, incitant les cliniciens à réévaluer leurs stratégies d'inventaire. Ces chocs de prix menacent de ralentir la diffusion des matériaux innovants au moment même où les preuves cliniques en leur faveur s'accumulent. Les fournisseurs répondent avec des gammes de produits échelonnées et des offres groupées de consommables par abonnement, mais l'accessibilité financière reste un frein critique sur le marché des biomatériaux dentaires.

Autorisations réglementaires strictes dans plusieurs régions

Les fabricants cherchant un lancement mondial doivent naviguer entre des formats de dossiers disparates, des normes de tests de biocompatibilité et des règles de surveillance post-commercialisation. La mise à jour 2024 de la FDA sur les critères de performance pour les implants et les résines composites a renforcé les critères de fatigue et de corrosion, prolongeant les cycles d'examen 510(k) de plusieurs mois pour de nombreux demandeurs. Le cadre MDR de l'Union européenne exige des données cliniques même pour les produits existants lorsque les formulations changent, ajoutant des coûts et des délais. Bien que la NMPA chinoise offre une voie accélérée pour les dispositifs « innovants », des tests redondants surviennent encore lorsque les entreprises visent des approbations simultanées au Japon, en Corée ou en Australie. Les dépenses de conformité détournent des ressources de la R&D et allongent le délai de génération de revenus, freinant ainsi la croissance à court terme sur le marché des biomatériaux dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation céramique défie la domination des métaux

Les métaux ont capturé 44,02 % de la part de marché des biomatériaux dentaires en 2025, soutenus par le profil biomécanique éprouvé du titane et la familiarité des cliniciens. Les volumes unitaires restent élevés dans les zones postérieures portantes et les prothèses à arcade complète, où la résistance à la fatigue prime sur les considérations esthétiques. Pourtant, les céramiques, menées par la zircone, progressent à un CAGR de 8,54 % à mesure que les avancées en translucidité réduisent l'écart visuel avec le verre disilicate de lithium. La demande croissante des consommateurs pour des restaurations sans métal, associée à une sensibilité accrue aux réactions allergiques, accélère la migration vers les céramiques. Les fournisseurs proposent désormais des disques de zircone multicouches combinant des noyaux à haute résistance à la flexion avec des couches de surface imitant l'émail, permettant des couronnes monolithiques à contour complet fraisées au fauteuil sans stratification. Cette capacité s'aligne parfaitement avec les tendances de la dentisterie en une seule séance et positionne les céramiques pour une progression continue de leur part sur le marché des biomatériaux dentaires.

Les exigences de conception numérique reconfigurent les agendas de R&D dans toutes les classes de matériaux. Les nouveaux réseaux céramiques infiltrés de polymères ciblent des indications hybrides, promettant une ténacité à la rupture comparable aux métaux et un comportement au polissage qui atténue l'usure antagoniste. Parallèlement, les composites à matrice résineuse avec des échafaudages de nano-charges capturent les indications intermédiaires et à longue portée où les économies de poids sont importantes. Dans le segment des métaux, les procédés de projection à froid et de fusion sélective par laser réduisent la porosité et permettent des structures en treillis qui ajustent l'élasticité plus près de l'os cortical. Ces améliorations renforcent la position dominante des métaux dans les cas spécialisés même si la dentisterie cosmétique se tourne vers les céramiques. Il en résulte un paysage concurrentiel nuancé dans lequel chaque formulation occupe une niche prix-performance clairement délimitée, maintenant la coexistence multi-matériaux au sein du marché plus large des biomatériaux dentaires.

Par application : la dentisterie régénérative bouleverse les hiérarchies traditionnelles

L'implantologie a conservé 49,20 % de la taille du marché des biomatériaux dentaires en 2025 grâce à sa demande composite en fixtures, abutments, greffes et barrières qui étend l'empreinte de revenus de chaque procédure. Les implants sont devenus la norme de soins par défaut lorsqu'un os viable est présent, et même dans les cas compromis, les cliniciens s'appuient de plus en plus sur la régénération osseuse guidée plutôt que d'opter pour des prothèses amovibles. Cependant, la dentisterie régénérative dépasse tous les autres groupes avec un CAGR de 8,75 %, portée par des percées dans les hydrogels chargés de cellules et les membranes imbibées de facteurs de croissance qui stimulent la cicatrisation endogène. Les partenariats académiques-industriels font progresser les dérivés de la matrice amélaire de la thérapie parodontale vers des applications osseuses alvéolaires plus larges, préparant le terrain pour une poche de revenus future significative au sein du marché des biomatériaux dentaires.

Les chevauchements interdisciplinaires augmentent. Les cas complexes à arcade complète marient souvent l'implantologie avec des greffes de sinus et des membranes régénératives en onlay, brouillant les frontières entre catégories et augmentant les prix de vente moyens par patient. L'endodontie est également revitalisée car les obturateurs biocéramiques permettent des protocoles d'apexification régénérative qui maintiennent les dents viables et retardent l'extraction. Les vis d'ancrage orthodontiques fabriquées en alliages de bêta-titane sont désormais prétraitées avec du nano-argent antibactérien pour limiter la péri-implantite, illustrant la pollinisation croisée continue de la science des matériaux. L'opportunité concurrentielle repose donc sur des technologies de plateforme adaptables à travers les applications plutôt que sur des produits autonomes, une tendance qui favorise les fournisseurs disposant de larges portefeuilles sur le marché des biomatériaux dentaires.

Par catégorie de produit : les blocs CAD/CAM défient la domination traditionnelle des greffes

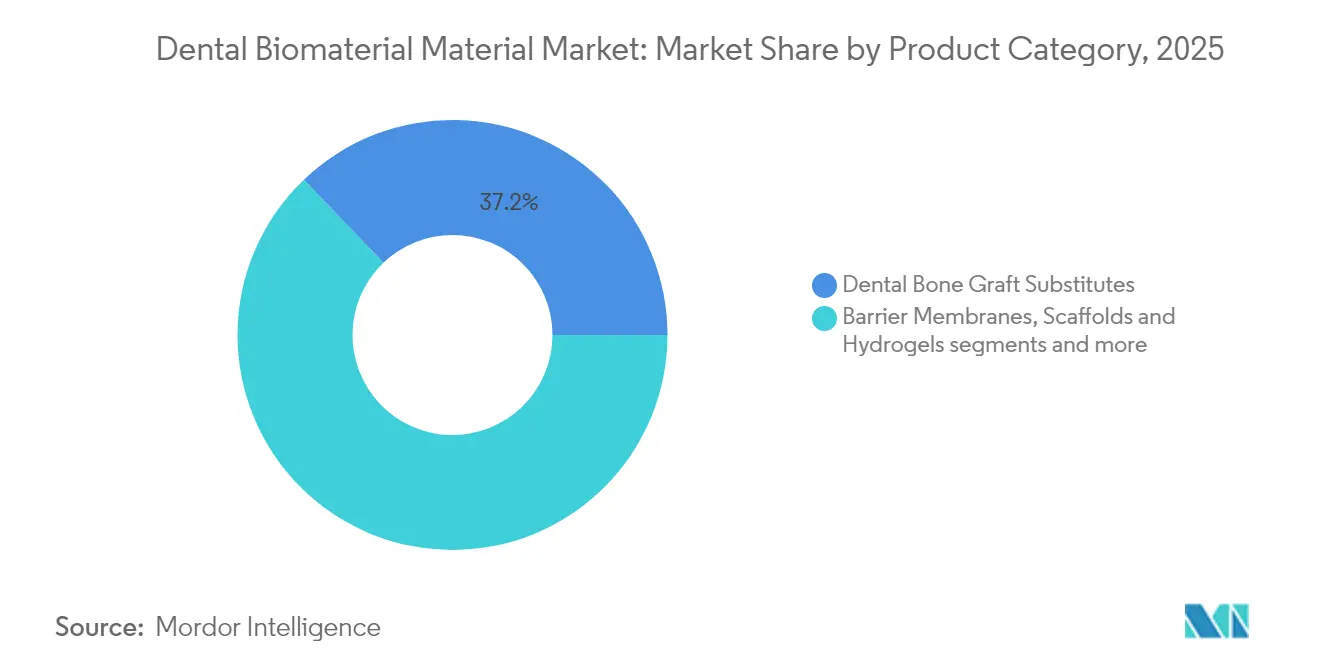

Les substituts osseux ont détenu la plus grande part de 37,15 % de la taille du marché des biomatériaux dentaires en 2025, ancrés par l'omniprésence des procédures de préservation de crête et d'augmentation sinusienne. Les xénogreffes et les alloplastes dominent les volumes, mais les synthétiques infusés de verre bioactif capturent de la valeur à l'extrémité premium en offrant une résorption contrôlée et une libération d'ions qui favorise l'angiogenèse. Le groupe à croissance rapide est celui des blocs et disques CAD/CAM, affichant un CAGR de 7,68 % à mesure que les systèmes en cabinet gagnent en fiabilité et que le coût par couronne diminue. Une fraiseuse au fauteuil peut désormais terminer une couronne en zircone à contour complet en moins de neuf minutes, comprimant le cycle restaurateur en un seul rendez-vous et fidélisant les praticiens.

La convergence des produits accélère l'innovation. Les combinaisons membrane-greffe conditionnées dans des kits de livraison prêts à l'emploi simplifient le flux de travail au fauteuil et réduisent le risque de contamination. Les échafaudages d'inspiration corallienne de l'Université de Swansea atteignent une intégration osseuse vascularisée complète en quelques mois, montrant un potentiel pour réduire les fenêtres de cicatrisation pour la pose d'implants. Les adhésifs et ciments de scellement évoluent vers des chimies universelles compatibles avec de multiples substrats, améliorant l'efficacité des stocks dans les cliniques. Bien que les liners et les bases restent des catégories à faible croissance stable, les charges de nano-hydroxyapatite augmentent leur radiopacité et renforcent leur pertinence pour les cavités profondes. Dans l'ensemble, le passage des offres mono-fonctionnelles aux offres multifonctionnelles élève les coûts de changement et ancre les relations à long terme fournisseur-clinique au sein du marché des biomatériaux dentaires.

Par utilisateur final : les cliniques dentaires pilotent l'évolution du marché

Les cliniques dentaires contrôlaient 56,90 % de la taille du marché des biomatériaux dentaires en 2025 et affichaient également le CAGR le plus rapide à 8,22 %, reflétant la consolidation sous les modèles d'organisations de services dentaires et les investissements agressifs dans les flux de travail numériques. Les cliniques exercent une influence directe sur le choix des matériaux, et leur capacité à amortir les coûts en capital du fraisage en interne sur des volumes de procédures élevés en fait des passerelles critiques pour les lancements de nouveaux produits. Les hôpitaux et les centres académiques maintiennent un rôle vital pour les traumatismes maxillo-faciaux et les cas oncologiques complexes, mais ils représentent une part plus faible de la consommation courante de matériaux restaurateurs. Les laboratoires, autrefois centraux dans la production de couronnes, se tournent vers la stratification esthétique de niche et la conception de superstructures implantaires à mesure que les travaux plus simples migrent vers les solutions au fauteuil.

L'économie opérationnelle des cliniques favorise les offres groupées de fournisseurs incluant formation, mises à jour logicielles et consommables de réapprovisionnement par abonnement. Ces enveloppes de services aident les cabinets à gérer leur trésorerie tout en garantissant aux fournisseurs un flux de revenus prévisible, approfondissant la fidélisation des clients sur le marché des biomatériaux dentaires. Le tourisme dentaire amplifie l'influence des cliniques haut de gamme à Bangkok, Istanbul et Tijuana, qui présentent des matériaux de pointe sur les réseaux sociaux pour attirer des patients internationaux. Pendant ce temps, les plateformes de télédentisterie orientent la planification des cas vers des prothésistes à distance qui pré-approuvent les listes de matériaux, standardisant le comportement d'achat à travers les réseaux de cabinets distribués et accélérant davantage la croissance centrée sur les cliniques.

Analyse géographique

L'Amérique du Nord reste le principal contributeur régional au marché des biomatériaux dentaires, portée par une forte incidence des procédures implantaires, une pénétration robuste des assurances et une adoption rapide des systèmes numériques au fauteuil. Les États-Unis connaissent une demande prononcée dans les États du sud où se concentrent les retraités âgés et où les organisations de services dentaires déploient des modèles de soins évolutifs qui standardisent les protocoles de matériaux. Le Canada reflète ces tendances à plus petite échelle mais bénéficie de cadres de remboursement public qui financent désormais certains cas implantaires pour les seniors, élargissant le volume adressable.

L'Europe suit de près, bien que les schémas de croissance varient selon les sous-régions. L'Europe occidentale maintient des cycles de remplacement pour les prothèses fixes vieillissantes et favorise de plus en plus les matériaux à base de céramique en réponse à la demande des patients pour des sourires sans métal. L'Europe centrale et orientale, menée par la Pologne et la Hongrie, a développé un corridor de tourisme dentaire florissant s'adressant principalement aux patients allemands et nordiques à la recherche de coûts de procédures plus bas. Cet afflux pousse les cliniques à stocker des implants de marque et de la zircone à haute translucidité, augmentant les prix de vente moyens et enrichissant le marché des biomatériaux dentaires.

L'Asie-Pacifique enregistre l'expansion globale la plus rapide, portée par la hausse des revenus disponibles, des investissements agressifs dans les infrastructures et des mesures gouvernementales favorables en Corée du Sud et au Japon qui subventionnent la thérapie implantaire pour les seniors. Les villes de premier rang en Chine accueillent des spin-offs universitaires de pointe produisant des greffes nano-ingéniérées, mais une couverture d'assurance inégale maintient l'adoption concentrée dans les métropoles côtières. L'Inde et l'Asie du Sud-Est bénéficient du retour des touristes médicaux et d'une main-d'œuvre compétitive en termes de coûts, bien que les droits de douane sur les biomatériaux premium poussent les cliniques vers des alternatives nationales. Collectivement, ces vecteurs positionnent la région comme le principal moteur de croissance incrémentale pour les fournisseurs opérant sur le marché mondial des biomatériaux dentaires.

Paysage concurrentiel

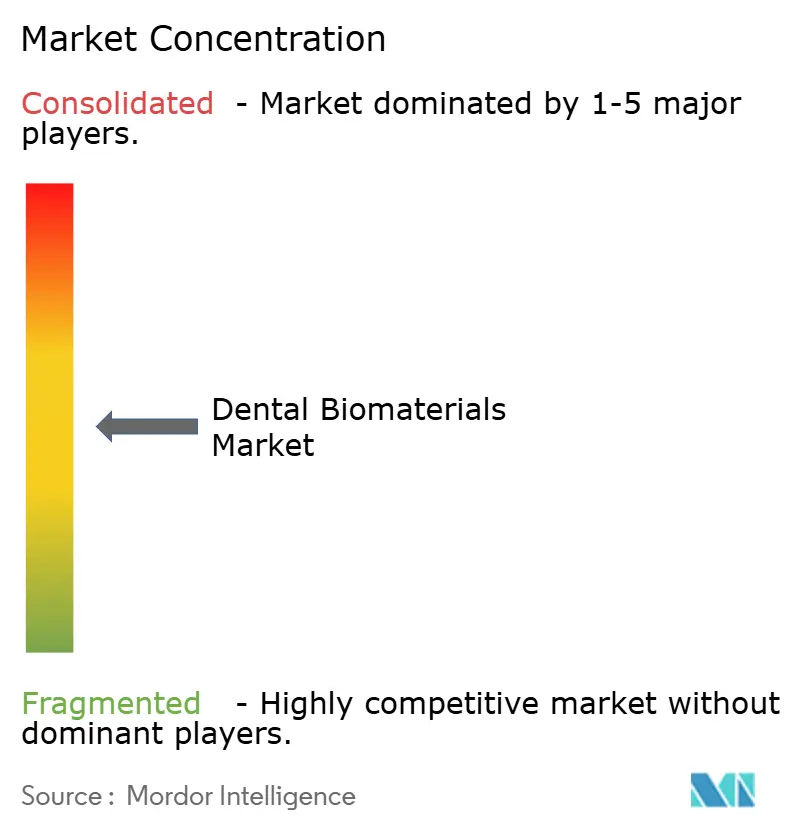

Le marché des biomatériaux dentaires est modérément concurrentiel, avec la présence d'acteurs locaux et internationaux. La majeure partie du marché est détenue par des acteurs mondiaux, tandis que les entreprises de petite et moyenne taille exercent une concurrence intense grâce à des technologies novatrices. À l'avenir, il est prévu que la part de marché sera distribuée entre les acteurs internationaux et les petits acteurs en raison de l'accent mis sur les nouveaux entrants pour proposer des produits innovants. Parmi les principaux acteurs du marché figurent Straumann Holding AG, Dentsply Sirona Inc., 3M Company, ZimVie Inc. et Botiss Biomaterials GmbH, entre autres.

Leaders du secteur des biomatériaux dentaires

Straumann Holding AG

ZimVie Inc.

3M Company

Dentsply Sirona, Inc

botiss biomaterials GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Straumann a lancé la gamme d'implants BLX Pro avec une surface d'ostéo-intégration bioactive conçue pour la mise en charge immédiate.

- Novembre 2024 : La FDA a publié des critères de performance mis à jour pour les résines composites dentaires, relevant les exigences minimales de résistance à la flexion.

- Juin 2024 : Kuraray Noritake a lancé KATANA Zirconia YML, un disque multicouche combinant une haute résistance à la flexion avec une translucidité au niveau de l'émail.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre équipe définit le marché des biomatériaux dentaires comme la vente mondiale, aux prix fabricants, de métaux biocompatibles, de céramiques, de polymères, de composites et de matrices naturelles utilisés par les dentistes et les laboratoires dans les procédures de restauration, d'implantologie, de prothèse dentaire, d'orthodontie et de régénération.

Exclusion du périmètre : les pièces à main, les scanners, les ciments ou tout consommable dont le rôle principal est non intégratif sont exclus de cette étude.

Aperçu de la segmentation

- Par type de matériau (valeur)

- Biomatériaux métalliques

- Biomatériaux céramiques

- Biomatériaux polymériques

- Hybrides métal-céramique

- Matériaux naturels et bio-dérivés

- Par application (valeur)

- Implantologie

- Prothèse dentaire

- Orthodontie

- Dentisterie régénérative

- Parodontologie

- Endodontie

- Par catégorie de produit (valeur)

- Substituts osseux dentaires

- Membranes barrières, échafaudages et hydrogels

- Membranes barrières

- Échafaudages et hydrogels

- Adhésifs et ciments

- Blocs et disques CAD/CAM

- Liners et bases

- Par utilisateur final (valeur)

- Cliniques dentaires

- Hôpitaux et centres multidisciplinaires

- Laboratoires dentaires

- Instituts académiques et de recherche

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des chirurgiens oraux, des responsables de laboratoires, des spécialistes en science des matériaux et des distributeurs en Amérique du Nord, en Europe, en Chine et au Brésil. Leurs points de vue sur les grammes utilisés par cas, les écarts de prix régionaux et les céramiques bioactives émergentes ont comblé les lacunes et ancré nos hypothèses avant la triangulation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que les enquêtes de l'OMS sur la santé bucco-dentaire, les projections démographiques de l'ONU et les tableaux de bord des dépenses de santé de l'OCDE afin d'estimer les populations traitées. Les codes HS douaniers suivant les blocs de zircone et les poudres de titane, ainsi que les données de la FDI World Dental Federation et de l'American Academy of Implant Dentistry sur le nombre de procédures, ont révélé les flux de produits et les volumes d'interventions.

Les rapports annuels, les dossiers FDA 510(k), les bases de données CE européennes et les actualités archivées dans Dow Jones Factiva ont fourni des indications sur les prix et les capacités, tandis que D&B Hoovers a ventilé les revenus des fournisseurs. De nombreuses sources supplémentaires ont alimenté les vérifications des données et ne sont pas toutes mentionnées ici.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui multiplie les volumes annuels d'implants, de couronnes et d'augmentations de crête par les poids moyens des matériaux et les prix départ usine, puis ajuste en fonction du mix de procédures régional. Les consolidations fournisseurs, les vérifications de canaux et les contrôles ASP-fois-volume par échantillonnage ont servi de vérification ascendante. Les principaux moteurs comprennent la pénétration des implants pour 10 000 habitants, les tendances des prix de la zircone, les dépenses en dentisterie élective et les approbations réglementaires. Une régression multivariée combinée à une analyse de scénarios projette les valeurs jusqu'en 2030, et les données manquantes sont proratisées à partir des parts d'importation si nécessaire.

Cycle de validation des données et de mise à jour

Les résultats passent par des alarmes de variance, une révision par les pairs et une validation finale par les analystes. Mordor actualise les données tous les douze mois, avec des mises à jour en cours de cycle déclenchées par des chocs réglementaires, tarifaires ou de demande significatifs sur les matériaux.

Pourquoi notre référence en biomatériaux dentaires est fiable

Les estimations publiées diffèrent car les entreprises varient le périmètre, le millésime des prix et la cadence d'actualisation. Nous mettons en évidence ces facteurs afin que les utilisateurs comprennent les raisons des divergences entre les totaux.

Les principaux facteurs d'écart comprennent l'intégration ou non des greffes naturelles dans le périmètre, le traitement des ébauches CAD/CAM au fauteuil, les méthodes d'escalade de l'ASP et l'ancienneté des données sur les procédures.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,48 Md USD (2025) | Mordor Intelligence | - |

| 3,15 Md USD (2024) | Global Consultancy A | Restreint le périmètre aux métalliques et s'appuie sur les prix de 2019 |

| 1,11 Md USD (2024) | Regional Consultancy B | Suit uniquement les acheteurs hospitaliers, omet la réconciliation des importations |

| 10,70 Md USD (2024) | Industry Journal C | Regroupe les ciments dentaires et utilise une conversion de devise sur une seule année |

La comparaison montre que nos choix de périmètre rigoureux, le suivi des prix en temps réel et l'actualisation annuelle offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance actuelle du marché des biomatériaux dentaires ?

La croissance découle du vieillissement démographique, de l'adoption croissante des implants et de la fabrication numérique accélérée qui raccourcit les cycles de traitement.

Quel segment de matériaux gagne des parts le plus rapidement ?

Les biomatériaux céramiques menés par la zircone translucide progressent à un CAGR de 8,54 % en raison de la demande de restaurations esthétiques sans métal.

Quelle est la taille de l'implantologie au sein du marché des biomatériaux dentaires ?

L'implantologie représentait 49,20 % de la taille du marché des biomatériaux dentaires en 2025, reflétant son empreinte de revenus multi-produits.

Pourquoi les cliniques sont-elles l'utilisateur final dominant pour les biomatériaux ?

Les cliniques contrôlent 56,90 % des dépenses car elles se trouvent au point de soins, dictent les choix de matériaux et possèdent de plus en plus une capacité de fraisage en interne.

Quels obstacles pourraient ralentir l'innovation en matière de biomatériaux ?

Les coûts élevés des produits, le remboursement fragmenté et les approbations réglementaires multi-juridictions prolongées peuvent freiner l'adoption à court terme.

Les matériaux régénératifs sont-ils proches de la réalité commerciale ?

Les échafaudages bioactifs et les thérapies à base de cellules souches progressent dans les essais précoces et pourraient commencer à pénétrer significativement le marché après 2026 à mesure que la clarté réglementaire s'améliore.

Dernière mise à jour de la page le: