Taille et part du marché des matériaux dentaires à base de zircone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

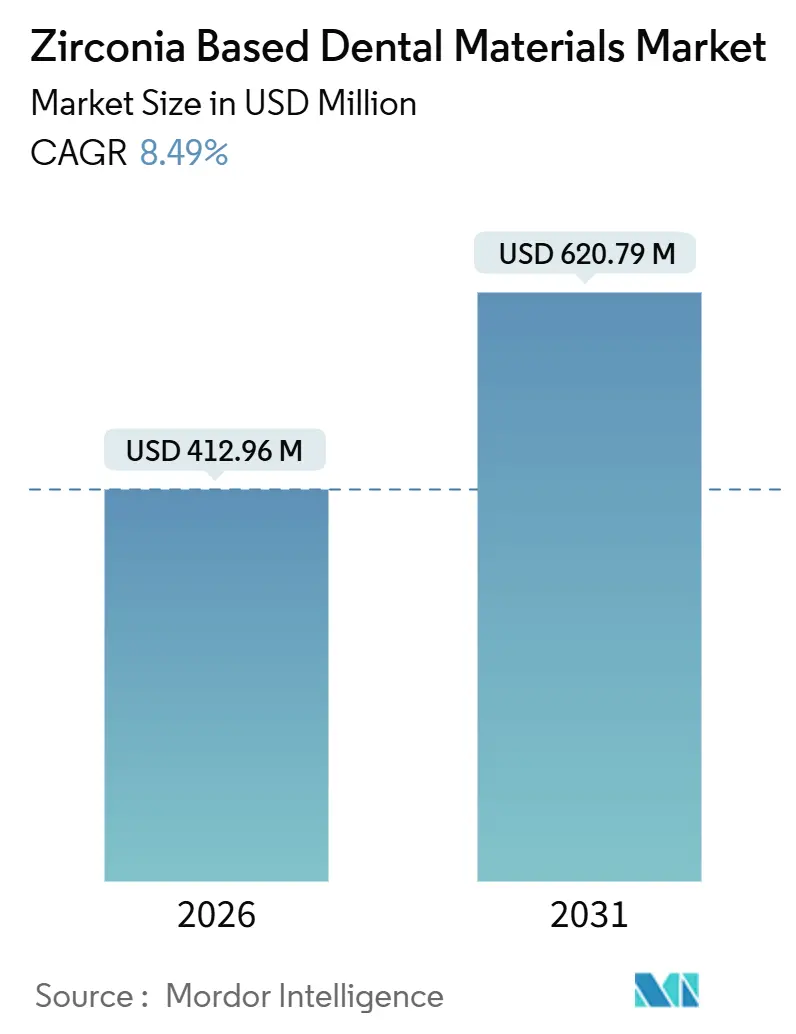

| Taille du Marché (2026) | 412.96 Millions de dollars américains |

| Taille du Marché (2031) | 620.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

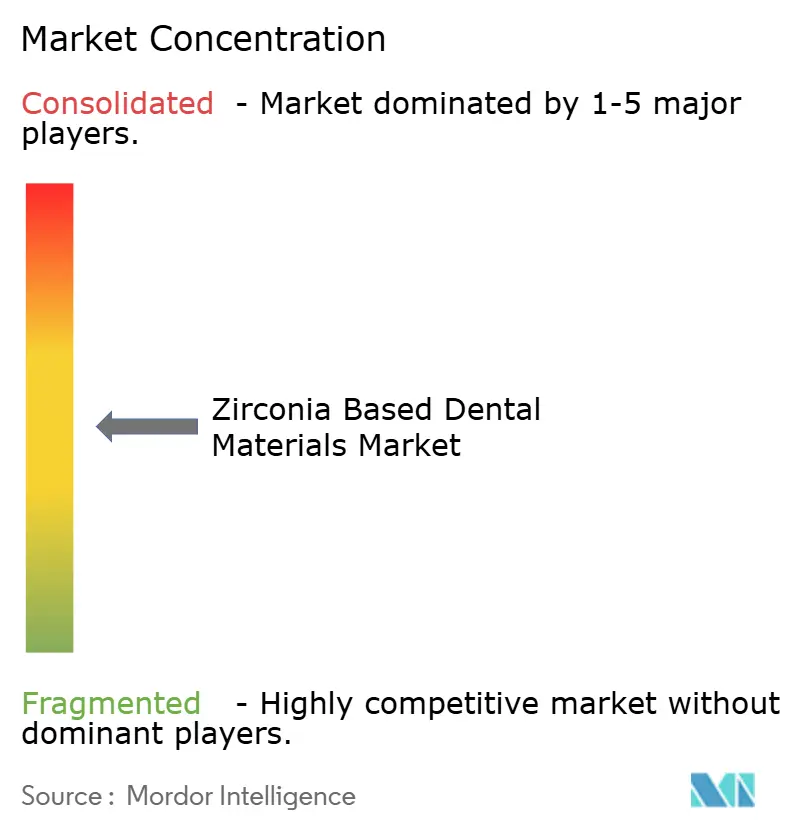

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux dentaires à base de zircone par Mordor Intelligence

La taille du marché des matériaux dentaires à base de zircone est estimée à 412,96 millions USD en 2026, et devrait atteindre 620,79 millions USD d'ici 2031, à un CAGR de 8,49 % au cours de la période de prévision (2026-2031).

La croissance actuelle repose sur une demande stable des laboratoires pour les disques pré-teintés, une adoption croissante des flux de travail au fauteuil par les cabinets dentaires, et une évolution vers des ébauches multicouches qui équilibrent résistance et translucidité. La compétitivité des prix des fournisseurs chinois intégrés verticalement élargit l'accès au marché, tandis que les marques européennes et japonaises établies protègent leurs niches premium grâce à la R&D dans les céramiques à gradient et nanostructurées. La pénétration croissante des poudres imprimées en 3D, l'élargissement du remboursement des couronnes tout-céramique et les cycles de frittage rapides permettant la dentisterie en une seule séance renforcent collectivement des perspectives quinquennales optimistes pour le marché des matériaux dentaires à base de zircone

Points clés du rapport

- Par type de produit, les disques dentaires en zircone ont dominé avec une part de revenus de 59,46 % en 2025 ; les poudres de zircone pour impression 3D devraient se développer à un CAGR de 12,53 % jusqu'en 2031.

- Par application, les couronnes dentaires représentaient 44,13 % de la taille du marché des matériaux dentaires à base de zircone en 2025, et les piliers implantaires progressent à un CAGR de 11,43 % jusqu'en 2031.

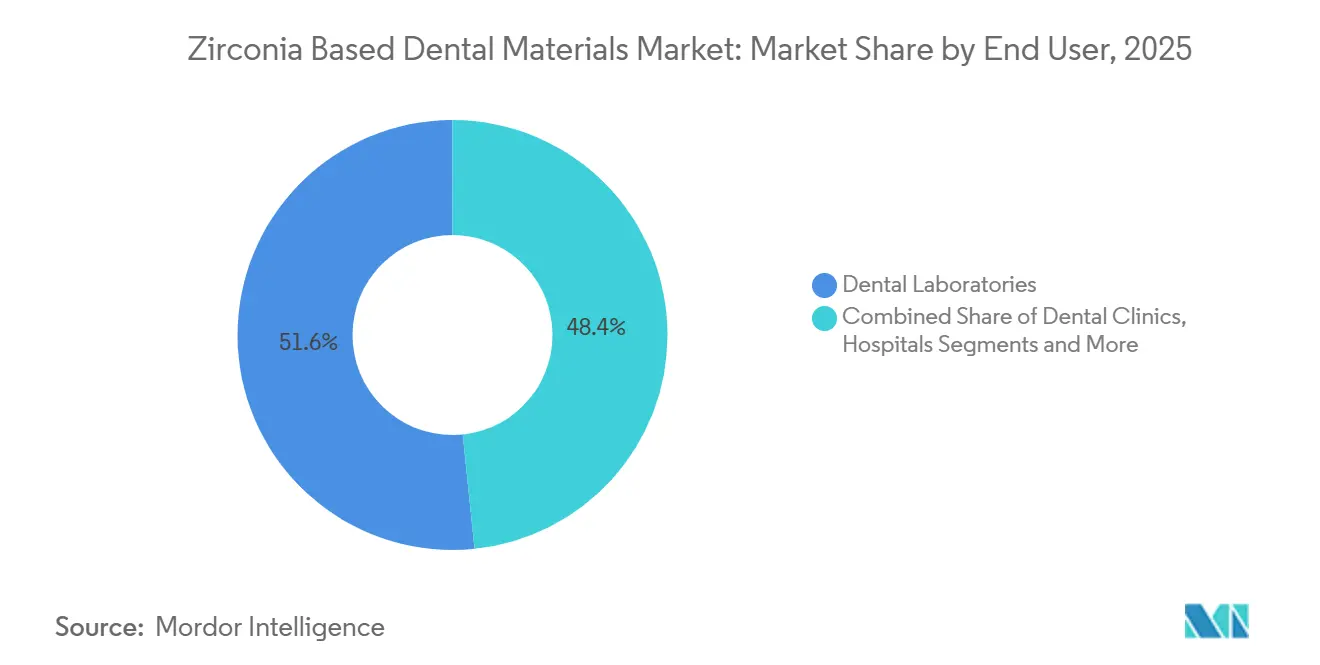

- Par utilisateur final, les laboratoires dentaires détenaient 51,64 % de la part du marché des matériaux dentaires à base de zircone en 2025, tandis que les cabinets dentaires enregistrent le CAGR prévisionnel le plus élevé à 10,68 % jusqu'en 2031.

- Par grade de matériau, la 3Y-TZP haute résistance commandait 43,22 % de part en 2025 et les formulations à gradient multicouche devraient afficher un CAGR de 12,54 % jusqu'en 2031.

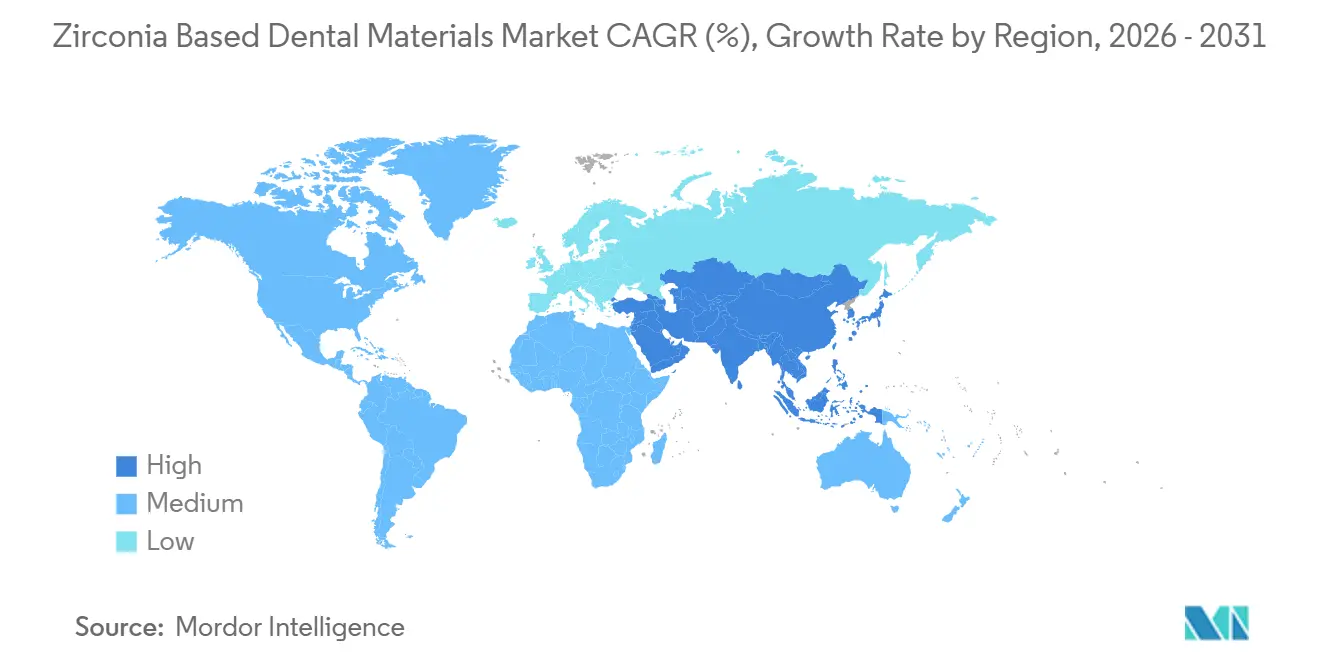

- Par géographie, l'Amérique du Nord a généré 37,72 % des revenus en 2025 ; l'Asie-Pacifique est en passe de croître à un CAGR de 10,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux dentaires à base de zircone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la dentisterie numérique (CAD/CAM) accélérant la demande de zircone | 2.3% | Mondial, avec une pénétration précoce en Amérique du Nord, en Europe occidentale ; rattrapage rapide en Chine, en Corée du Sud | Moyen terme (2-4 ans) |

| Préférence croissante pour les restaurations esthétiques sans métal | 1.7% | Mondial, plus fort dans les centres urbains d'Amérique du Nord, d'Europe, d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population mondiale et prévalence des caries augmentant les volumes de restauration | 1.9% | Mondial, avec un impact prononcé au Japon, en Allemagne, aux États-Unis | Long terme (≥ 4 ans) |

| Fours de frittage rapide permettant les restaurations en zircone en une seule séance au fauteuil | 1.1% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Flux de travail CAD pilotés par l'IA réduisant les coûts de conception/fraisage et les déchets | 0.9% | Mondial, concentré dans les laboratoires à fort volume et les organisations de services dentaires | Moyen terme (2-4 ans) |

| Localisation régionale de la fabrication de zircone motivée par la mitigation des risques tarifaires et d'approvisionnement | 0.7% | Amérique du Nord, Union européenne, avec une capacité émergente en Inde, au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de la dentisterie numérique (CAD/CAM) accélère la demande de zircone

Les laboratoires et les cabinets continuent de remplacer les empreintes analogiques par des scanners intra-oraux et des systèmes de fraisage intégrés. La plateforme Automate AI de 3Shape a traité plus de 3 millions de cas en zircone au cours de l'année 2025 et a réduit le temps de conception à moins de trois minutes. Dentsply Sirona a enregistré une croissance de 18 % d'une année sur l'autre des ventes d'unités Primemill et inLab au cours de la même période, augmentant directement la consommation d'ébauches en zircone. Les seuils normalisés des normes ISO 13356 et ISO 6872 rassurent les acheteurs sur le fait que les ébauches de qualité CAD/CAM satisfont à une résistance à la flexion minimale de 800 MPa, facilitant des résultats de restauration prévisibles.[1] Personnel éditorial de l'Organisation internationale de normalisation, "ISO 13356 : Implants chirurgicaux — Y-TZP," ISO, iso.org Un débit accru et des coûts unitaires plus faibles font de la zircone l'option par défaut dans les centres de fraisage centralisés, notamment au sein des organisations de services dentaires qui gèrent des centaines de cas quotidiens. Ces fondamentaux sous-tendent une contribution robuste au marché plus large des matériaux dentaires à base de zircone.

Préférence croissante pour les restaurations esthétiques sans métal

Les consommateurs rejettent de plus en plus les marges métalliques au profit de couronnes et bridges de la couleur des dents. Une enquête menée auprès de patients en 2024 a révélé une préférence de 78 % pour les solutions tout-céramique par rapport aux alternatives métal-céramique.[2]Luis Jiménez-Castellanos, "Préférences des patients pour les couronnes tout-céramique par rapport aux couronnes métal-céramique," Journal of Prosthetic Dentistry, journals.elsevier.com La 5Y-TZP haute translucidité atteint désormais une transmission lumineuse supérieure à 40 %, réduisant l'écart optique avec l'émail naturel. L'IPS e.max ZirCAD Prime d'Ivoclar Vivadent combine un noyau 3Y avec un revêtement 5Y et dépasse 750 MPa de résistance à la flexion, éliminant la stratification manuelle de la porcelaine dans de nombreux cas antérieurs. Les voies réglementaires prévues par le règlement européen MDR 2017/745 et le processus FDA 510(k) obligent les fabricants à démontrer la biocompatibilité, garantissant ainsi la sécurité à long terme. La demande esthétique alimente directement les gains de volume pour le marché des matériaux dentaires à base de zircone.

Vieillissement de la population mondiale et prévalence des caries

Les projections des Nations Unies montrent que la cohorte des 65 ans et plus atteindra 1,6 milliard d'ici 2050, stimulant les volumes de restauration dans le monde entier. Les données de l'OMS confirment que les caries non traitées touchent 2,5 milliards de personnes, soutenant la demande de couronnes et bridges durables.[3]Benoit Varenne, "Rapport mondial sur l'état de la santé bucco-dentaire 2024," Organisation mondiale de la Santé, who.int La dernière enquête dentaire du Japon enregistre 25,0 dents restantes par personne de 80 ans, contre 24,1 en 2017, mais les traitements de restauration continuent d'augmenter. La faible affinité de la zircone pour la plaque dentaire et sa haute résistance à la fracture conviennent aux patients gériatriques qui ont souvent du mal à maintenir une hygiène bucco-dentaire. Ces facteurs démographiques et cliniques renforcent l'expansion à long terme du marché des matériaux dentaires à base de zircone.

Fours de frittage rapide permettant les restaurations en une seule séance au fauteuil

Les fours rapides tels que le SpeedFire de Dentsply Sirona complètent la densification en 14 minutes, contre des cycles de huit heures pour les anciens modèles. La livraison en une seule visite augmente la satisfaction des patients et réduit les coûts des couronnes provisoires. Les premiers utilisateurs rapportent que des délais d'exécution plus rapides augmentent le débit du cabinet jusqu'à 25 %, un moteur tangible de la consommation d'ébauches en zircone. Les cabinets urbains aux États-Unis, en Allemagne et en Corée du Sud illustrent l'adoption la plus forte à court terme. À mesure que les prix baissent, le frittage rapide influencera des segments plus larges du marché des matériaux dentaires à base de zircone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des matériaux et équipements par rapport aux options céramiques alternatives et métal-céramique | 1.4% | Mondial, plus aigu dans les marchés sensibles aux prix d'Asie du Sud, d'Amérique latine, d'Europe de l'Est | Moyen terme (2-4 ans) |

| Exigence d'une expertise technique spécialisée et de formation | 0.9% | Mondial, avec des pénuries aiguës dans les marchés émergents et les régions rurales | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en poudre d'oxyde de zirconium | 0.7% | Mondial, avec une offre concentrée en Australie, en Afrique du Sud, en Chine | Court terme (≤ 2 ans) |

| Mauvaise utilisation clinique due à la confusion entre les grades 3Y/4Y/5Y entraînant des défaillances précoces | 0.5% | Mondial, particulièrement dans les marchés disposant d'une infrastructure de formation continue limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des matériaux et équipements

Les disques en zircone se vendent avec des primes de 30 à 50 % par rapport aux ébauches en disilicate de lithium, et les fraiseuses cinq axes d'entrée de gamme coûtent entre 80 000 et 150 000 USD. Une analyse des coûts réalisée en 2024 a évalué le coût total de production d'une couronne à 62 USD contre 48 USD pour le disilicate de lithium. Les fours de frittage rapide sont affichés à plus de 25 000 USD, et la récupération du capital dépend d'un nombre suffisant de cas quotidiens. La sensibilité aux prix freine l'adoption en Inde, au Brésil et en Europe de l'Est, tempérant le rythme à court terme du marché des matériaux dentaires à base de zircone.

Exigence d'une expertise technique spécialisée et de formation

Seulement 38 % des dentistes généralistes américains se sentent « très confiants » dans le choix du bon grade de zircone, selon l'enquête 2024 sur les effectifs de l'ADA. Les programmes de formation coûtent entre 1 500 et 3 000 USD et restent concentrés en Amérique du Nord et en Europe occidentale. Le manque d'expertise prolonge les courbes d'apprentissage et accroît le risque d'erreurs de fabrication, freinant le marché des matériaux dentaires à base de zircone dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les disques dominent, les poudres progressent

Les disques dentaires en zircone représentaient 59,46 % des revenus de 2025, reflétant leur intégration transparente avec les unités de fraisage cinq axes et les systèmes de chargement automatisés. Les laboratoires à fort volume réduisent la main-d'œuvre par unité à moins de cinq minutes, renforçant la domination des disques au sein du marché des matériaux dentaires à base de zircone. Les blocs restent essentiels pour les petites fraiseuses au fauteuil, tandis que les poudres pour impression 3D devraient croître à un CAGR de 12,53 %. La possibilité d'imbriquer plusieurs restaurations dans une seule construction et d'éviter l'usure des fraises compense les prix des poudres avoisinant 200 USD par kg. La taille du marché des matériaux dentaires à base de zircone pour les poudres imprimées en 3D devrait se développer rapidement à mesure que les orientations de la FDA clarifient les protocoles de validation.

Des fournisseurs de poudres tels que 3D Systems rapportent des résolutions de couche de 50 microns et des densités supérieures à 99 % pour la zircone NextDent, répondant aux exigences de résistance de classe 5 de la norme ISO 6872. L'acteur autrichien Lithoz a révélé une croissance de 41 % d'une année sur l'autre de ses poudres en 2024, alors que les laboratoires impriment des barres implantaires et des guides chirurgicaux. Ces avancées additives promettent un nouvel élan pour le marché des matériaux dentaires à base de zircone.

Par application : les couronnes en tête, les piliers implantaires s'accélèrent

Les couronnes dentaires représentaient 44,13 % des revenus en 2025, illustrant leur omniprésence dans les restaurations d'une seule dent. Les couronnes monolithiques éliminent le risque de stratification et rationalisent le travail en laboratoire, ancrant la domination des couronnes au sein du marché des matériaux dentaires à base de zircone. Les bridges suivent, soutenus par une haute résistance à la flexion pour les travaux postérieurs. Les piliers implantaires affichent un CAGR de 11,43 % jusqu'en 2031, portés par la compatibilité de la zircone avec les tissus mous. Un essai randomisé a révélé une accumulation de plaque 18 % inférieure sur les piliers en zircone par rapport aux piliers en titane. La gamme Pure Ceramic de Straumann connaît des gains de ventes à deux chiffres en Europe et en Amérique du Nord.

Les inlays et onlays à préparation minimale gagnent des parts à mesure que la dentisterie axée sur la préservation se répand, tandis que les prothèses dentaires en zircone restent une niche prometteuse dans les populations gériatriques. Collectivement, ces tendances étendent la croissance du marché des matériaux dentaires à base de zircone.

Par utilisateur final : les laboratoires conservent la majorité, les cabinets gagnent en rapidité

Les laboratoires dentaires ont contribué à 51,64 % des revenus en 2025, traitant jusqu'à 200 cas quotidiens et réalisant des économies d'échelle sur les ébauches et les fraises. Les cabinets, cependant, se développent à un CAGR de 10,68 % grâce aux fours de frittage rapide permettant les couronnes en une seule séance. Dentsply Sirona a livré plus de 1 200 unités SpeedFire au cours de l'année 2025, 68 % des acheteurs citant les flux de travail en une seule visite. Les hôpitaux utilisent la zircone principalement en chirurgie oro-maxillo-faciale, tandis que les universités poussent la recherche sur les variantes nanostructurées. Cette évolution du mix soutient la dynamique du marché des matériaux dentaires à base de zircone.

Par grade de matériau : la 3Y-TZP en tête, les formulations à gradient progressent

La 3Y-TZP haute résistance détenait 43,22 % des revenus par grade de matériau en 2025, privilégiée pour les restaurations postérieures portantes. La 5Y-TZP offre une translucidité améliorée pour une utilisation antérieure mais sacrifie une partie de la résistance. Les ébauches multicouches associant des noyaux 3Y à des revêtements 5Y devraient croître à un CAGR de 12,54 %, ce qui en fait le contributeur à la croissance la plus rapide du marché des matériaux dentaires à base de zircone. Le Katana UTML de Kuraray Noritake présente un gradient d'yttria à quatre zones qui augmente la translucidité de 38 % à 49 % sur toute l'ébauche. Des recherches à l'Université de Zurich laissent entendre que la zircone nanostructurée pourrait éventuellement combiner la résistance du niveau 3Y avec la translucidité du niveau 5Y.

Analyse géographique

L'Amérique du Nord a généré 37,72 % des revenus mondiaux en 2025, les cabinets américains ayant fortement investi dans les scanners et les fraiseuses. L'ADA a constaté que 62 % des cabinets généralistes possédaient des scanners intra-oraux en 2024. La voie simplifiée 510(k) de la FDA soutient des cycles de lancement rapides, maintenant le leadership sur le marché des matériaux dentaires à base de zircone.

L'Europe se classe deuxième, ancrée par les clusters de fabrication allemands et les exigences strictes du marquage CE. Le NHS britannique a commencé à rembourser les couronnes monolithiques postérieures en 2024, élargissant l'accès des patients. L'Europe du Sud progresse plus lentement, mais les cliniques esthétiques de Milan et de Barcelone stimulent l'adoption régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,67 %. Le régulateur chinois a approuvé 22 ébauches domestiques en 2024, et les producteurs locaux affichent des prix de disques inférieurs de 20 à 30 % aux importations européennes. Le Japon a élargi le remboursement pour inclure les couronnes en zircone molaires, exploitant sa population vieillissante. Le secteur du tourisme dentaire en Inde et l'écosystème de dentisterie numérique de la Corée ajoutent un potentiel supplémentaire, consolidant l'Asie-Pacifique comme moteur de croissance essentiel pour le marché des matériaux dentaires à base de zircone.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent à des parts plus modestes mais affichent des progrès réguliers. Dubaï a agréé plus de 1 200 cabinets dentaires en 2024 et impose des matériaux homologués CE ou FDA. La première approbation d'une ébauche domestique au Brésil en 2025 signale un tournant vers la production localisée. Ces développements élargissent progressivement l'empreinte mondiale du marché des matériaux dentaires à base de zircone.

Paysage concurrentiel

Le marché des matériaux dentaires à base de zircone est modérément concentré. Les leaders européens et japonais défendent leurs segments premium grâce à l'innovation en matière de gradient, tandis que les fournisseurs chinois comme Upcera et SINOCERA tirent parti de l'intégration des matières premières pour réduire les prix jusqu'à 30 %. L'écosystème CEREC de Dentsply Sirona regroupe fraiseuses, fours et ébauches propriétaires, et les consommables ont atteint 38 % de ses revenus CAD/CAM en 2025. Ivoclar Vivadent adopte la même approche via la plateforme PrograMill et la gamme IPS e.max ZirCAD. Straumann s'est développé dans les matériaux via Createch Medical et commercialise désormais des piliers Pure Ceramic.

Les entrants chinois établissent des usines à l'étranger — Upcera prévoit une installation au Mexique d'ici 2026 — pour contourner les droits de douane et raccourcir les délais de livraison. Des innovateurs plus petits tels que Lithoz et 3D Systems ciblent les niches de fabrication additive avec des paires imprimante-poudre certifiées selon la norme ISO 13356. L'intensité concurrentielle favorise des cycles de R&D rapides, garantissant que le marché des matériaux dentaires à base de zircone reste dynamique.

Leaders du secteur des matériaux dentaires à base de zircone

Dentsply Sirona

Ivoclar Vivadent

Kuraray Noritake Dental

Zirkonzahn

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kuraray Noritake Dental a lancé KATANA Zirconia ONE For IMPLANT, un bloc pré-fritté qui prend en charge les couronnes sur pilier hybride dans les systèmes CEREC.

- Juin 2025 : ClearChoice a présenté Endura Elite, une restauration plein arc fabriquée en zircone premium pour améliorer l'esthétique et la longévité.

- Mai 2025 : Dentsply Sirona a dévoilé les blocs de piliers multidimensionnels CEREC Cercon 4D et le ciment résine Calibra Abutment pour les flux de travail au fauteuil.

Portée du rapport mondial sur le marché des matériaux dentaires à base de zircone

Les matériaux dentaires à base de zircone sont des céramiques bioinertres à haute résistance fabriquées à partir de dioxyde de zirconium, utilisées pour des restaurations dentaires durables et esthétiques telles que les couronnes, les bridges et les implants. Reconnus pour leur ténacité, leur résistance à l'usure et leur radiopacité, ils sont stabilisés avec de l'oxyde d'yttrium (yttria) et fabriqués à l'aide de la technologie CAD/CAM pour des applications précises et biocompatibles.

Le rapport sur le marché des matériaux dentaires à base de zircone est segmenté par type de produit, application, utilisateur final, grade de matériau et géographie. Par type de produit, le marché est segmenté en disques dentaires en zircone, blocs dentaires en zircone et poudres de zircone pour impression 3D. Par application, le marché est segmenté en couronnes dentaires, bridges dentaires, inlays et onlays, prothèses dentaires, piliers implantaires, facettes et brackets orthodontiques. Par utilisateur final, le marché est segmenté en laboratoires dentaires, cabinets dentaires, hôpitaux et instituts académiques et de recherche. Par grade de matériau, le marché est segmenté en 3Y-TZP haute résistance, 5Y haute translucidité, multicouche/gradient, alumine renforcée à la zircone et nanostructuré. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Disques dentaires en zircone |

| Blocs dentaires en zircone |

| Poudres de zircone (grade impression 3D) |

| Couronnes dentaires |

| Bridges dentaires |

| Inlays et onlays |

| Prothèses dentaires |

| Piliers implantaires |

| Facettes |

| Brackets orthodontiques |

| Laboratoires dentaires |

| Cabinets dentaires |

| Hôpitaux |

| Instituts académiques et de recherche |

| Zircone haute résistance (3Y-TZP) |

| Zircone haute translucidité (5Y) |

| Zircone multicouche / à gradient |

| Alumine renforcée à la zircone (ZTA) |

| Zircone nanostructurée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Disques dentaires en zircone | |

| Blocs dentaires en zircone | ||

| Poudres de zircone (grade impression 3D) | ||

| Par application | Couronnes dentaires | |

| Bridges dentaires | ||

| Inlays et onlays | ||

| Prothèses dentaires | ||

| Piliers implantaires | ||

| Facettes | ||

| Brackets orthodontiques | ||

| Par utilisateur final | Laboratoires dentaires | |

| Cabinets dentaires | ||

| Hôpitaux | ||

| Instituts académiques et de recherche | ||

| Par grade de matériau | Zircone haute résistance (3Y-TZP) | |

| Zircone haute translucidité (5Y) | ||

| Zircone multicouche / à gradient | ||

| Alumine renforcée à la zircone (ZTA) | ||

| Zircone nanostructurée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des matériaux dentaires à base de zircone ?

La taille du marché des matériaux dentaires à base de zircone a atteint 412,96 millions USD en 2026 et devrait croître jusqu'à 620,79 millions USD d'ici 2031.

Quel type de produit domine les revenus mondiaux ?

Les disques dentaires en zircone détiennent 59,46 % des revenus de 2025 grâce à leur compatibilité avec les systèmes de fraisage cinq axes.

Quel segment se développe le plus rapidement jusqu'en 2031 ?

Les poudres pour impression 3D devraient afficher un CAGR de 12,53 % à mesure que les flux de travail additifs gagnent du terrain.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un rythme annuel de 10,67 % grâce à l'expansion de la fabrication locale et à la demande esthétique croissante.

Pourquoi les piliers implantaires constituent-ils une application à forte croissance ?

Les cliniciens privilégient les piliers en zircone pour leur esthétique supérieure des tissus mous et leur moindre accumulation de plaque, soutenant un CAGR de 11,43 % jusqu'en 2031.

Quel est le principal obstacle à une adoption plus large dans les marchés émergents ?

Les coûts plus élevés des matériaux et des équipements par rapport aux céramiques alternatives et aux options métal-céramique restent l'obstacle le plus souvent cité.

Dernière mise à jour de la page le: