Taille et parts du marché des implants dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.75 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

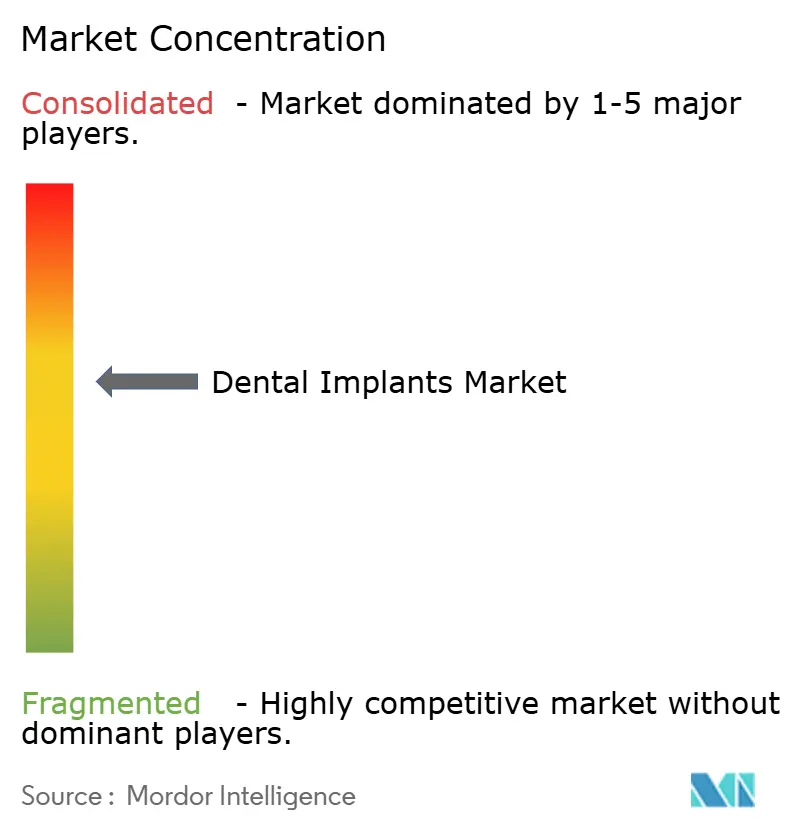

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants dentaires par Mordor Intelligence

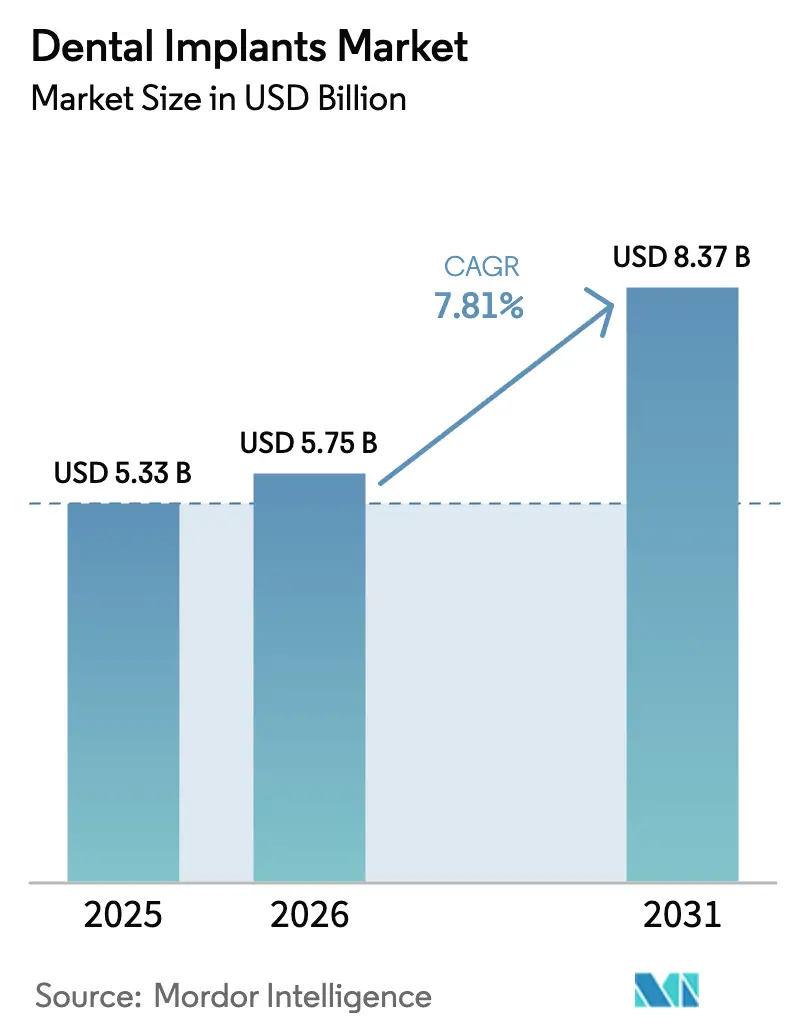

La taille du marché des implants dentaires devrait passer de 5,33 milliards USD en 2025 à 5,75 milliards USD en 2026 et atteindre 8,37 milliards USD d'ici 2031, à un TCAC de 7,81 % sur la période 2026-2031.

L'allongement de l'espérance de vie aux États-Unis, en Europe occidentale, au Japon et en Corée du Sud élargit le bassin de seniors édentés, tandis que la croissance rapide des revenus en Chine et en Inde stimule les dépenses discrétionnaires consacrées aux soins restaurateurs fixes, positionnant le marché des implants dentaires sur une trajectoire d'expansion séculaire. La dentisterie numérique, notamment la CFAO, la numérisation intra-orale et l'impression 3D, continue de réduire le temps de fauteuil, d'abaisser les barrières techniques pour les dentistes généralistes et de diminuer le coût global du traitement, élargissant ainsi l'accès des patients tant dans les économies matures qu'émergentes. Le remboursement partiel des procédures d'implantation dans le cadre des régimes d'assurance légaux en Allemagne, en France et en Corée du Sud a commencé à repositionner les implants, passant d'une offre élective à un standard de soins. La différenciation concurrentielle repose désormais sur des écosystèmes numériques intégrés, des technologies de surface fondées sur des données probantes et une résilience robuste de la chaîne d'approvisionnement, alors que les prix du titane suivent une tendance à la hausse.

Points clés du rapport

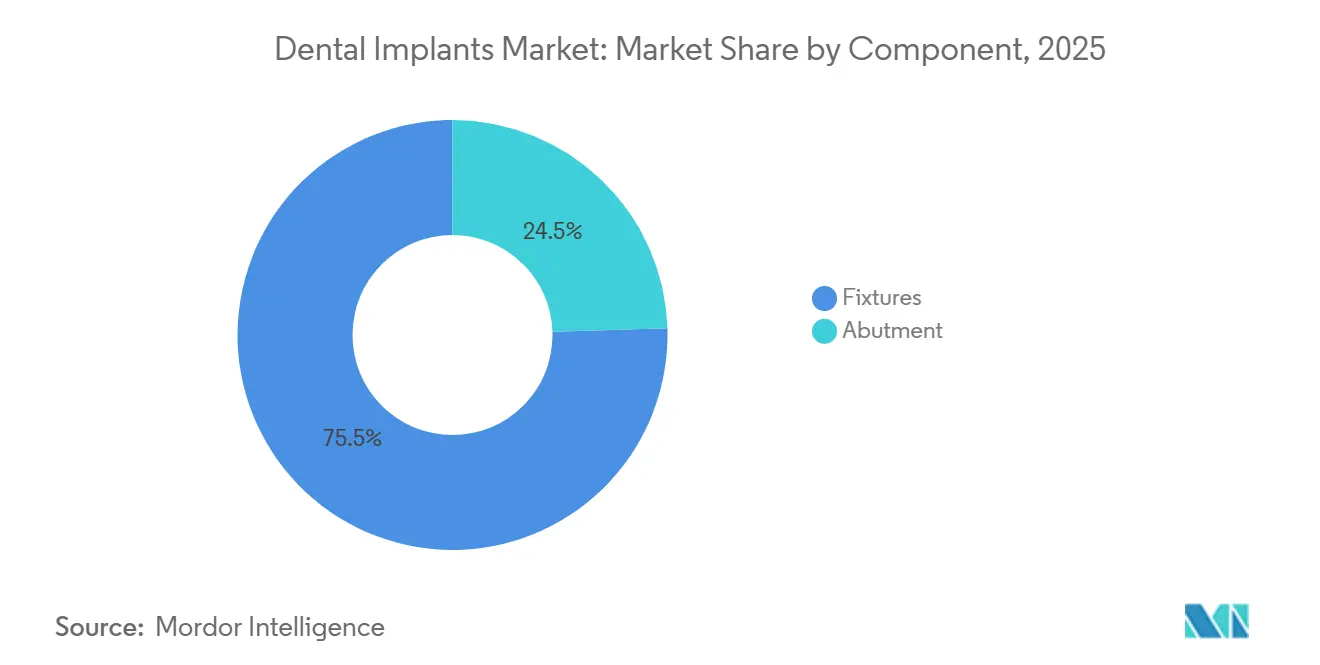

- Par composant, les fixtures représentaient 75,55 % des parts du marché des implants dentaires en 2025, tandis que les piliers devraient afficher le TCAC le plus rapide, à 9,25 %, d'ici 2031.

- Par matériau, le titane représentait 85,53 % de la taille du marché des implants dentaires en 2025 ; les implants en zircone devraient croître à un TCAC de 10,85 % jusqu'en 2031.

- Par conception, les fixtures coniques étaient en tête avec une part de revenus de 69,63 % en 2025 ; les implants à parois parallèles devraient progresser à un TCAC de 8,87 % d'ici 2031.

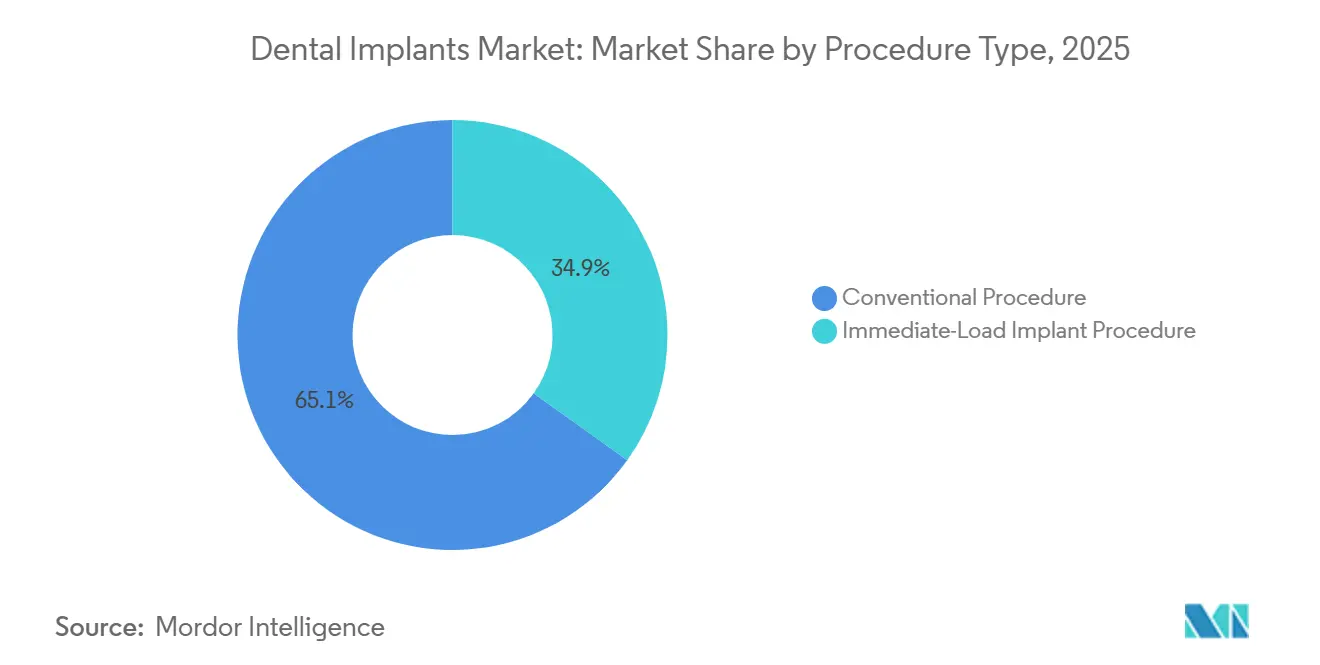

- Par type de procédure, les protocoles conventionnels en deux étapes représentaient 65,13 % de la demande en 2025, tandis que les procédures à charge immédiate progressent à un TCAC de 11,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques dentaires captaient 55,13 % des parts en 2025 ; les laboratoires dentaires enregistrent le TCAC le plus élevé, prévu à 9,7 % d'ici 2031.

- Par géographie, l'Europe représentait 35,13 % du marché des implants dentaires en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des implants dentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Édentulisme lié au vieillissement et revenus disponibles plus élevés | +2.1% | Mondial, avec concentration dans les pays de l'OCDE et en Asie-Pacifique à revenus intermédiaires supérieurs | Moyen terme (2-4 ans) |

| Adoption croissante des flux de travail de dentisterie numérique (CFAO, impression 3D) | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion des régimes nationaux de remboursement des implants | +1.5% | Europe (Allemagne, France), Corée du Sud, programmes pilotes en Chine | Moyen terme (2-4 ans) |

| Consolidation des organisations de services dentaires permettant des achats groupés | +1.2% | Amérique du Nord, avec adoption précoce au Royaume-Uni et en Australie | Moyen terme (2-4 ans) |

| Planification chirurgicale guidée par l'IA réduisant les taux d'échec et le temps de fauteuil | +1.3% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Obligations de durabilité accélérant le passage aux emballages recyclables et biosourcés | +0.6% | Europe (directives de l'UE), Californie, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Édentulisme lié au vieillissement et revenus disponibles plus élevés

La perte sévère de dents touche 349 millions de personnes âgées de 60 ans et plus dans le monde, et ce chiffre absolu augmente à mesure que la longévité progresse dans presque toutes les régions. Si la dentisterie préventive a permis de préserver davantage de dents naturelles dans les pays à revenus élevés, la dynamique démographique signifie que la base totale de seniors édentés continue de s'élargir. Parallèlement, le revenu disponible réel de la Chine a augmenté de 6,3 % en 2024, et le PIB par habitant de l'Inde suivi par le FMI a dépassé 2 500 USD, deux évolutions qui améliorent l'accessibilité financière aux restaurations multi-unitaires[1]Bureau national des statistiques de Chine, « Communiqué statistique 2024 », stats.gov.cn. Les réformes du remboursement en Allemagne et en France couvrent désormais 60 % des coûts d'implantation pour les cas d'arcade complète, réduisant les participations des patients et accélérant l'adoption. L'extension des prestations d'implants aux seniors en Corée du Sud a provoqué une hausse de 34 % des procédures en 2024. L'effet combiné constitue un moteur de demande soutenu, relativement à l'abri des fluctuations économiques, car le remplacement des dents restaure la mastication de base et la parole, et pas seulement l'attrait esthétique.

Adoption croissante des flux de travail de dentisterie numérique (CFAO, impression 3D)

Les flux de travail numériques compriment le cycle d'implantation, du diagnostic à la restauration définitive, en permettant une planification virtuelle précise et des prothèses le jour même. Les scanners intra-oraux remplacent les empreintes conventionnelles, réduisant le risque de contamination croisée et les reprises, tandis que les logiciels de CFAO automatisent la conception des piliers et la fabrication des guides chirurgicaux en quelques minutes. Dentsply Sirona a enregistré une hausse de 23 % des ventes d'équipements numériques au cours de l'exercice 2024, attribuant l'essentiel de cette croissance aux utilisateurs axés sur les implants. Les recommandations actualisées de la FDA publiées en octobre 2024 ont clarifié la validation de la stérilité pour les dispositifs dentaires imprimés en 3D, simplifiant les approbations[3]Agence américaine des produits alimentaires et médicamenteux, « Recommandations pour les dispositifs dentaires imprimés en 3D 2024 », fda.gov. Les dentistes généralistes peuvent donc adopter les implants sans externaliser la planification, élargissant le marché des implants dentaires aux cabinets de soins primaires. La conformité aux normes ISO 13485 et ISO 20795-1 constitue désormais un niveau de référence, garantissant la traçabilité tout au long de la production numérique. À mesure que davantage d'organisations de services dentaires adoptent le fraisage et l'impression centralisés, les économies d'échelle font baisser les coûts unitaires, stimulant encore la pénétration.

Expansion des régimes nationaux de remboursement des implants

L'Allemagne a commencé à subventionner 60 % des coûts d'implantation pour les patients édentés en janvier 2024, supprimant ainsi le principal obstacle financier pour 1,2 million de citoyens éligibles[2]GKV-Spitzenverband, « Couverture légale des implants 2024 », gkv-spitzenverband.de. La France a plafonné la participation du patient à 500 EUR par implant pour les groupes à faibles revenus, et le Service national d'assurance maladie de Corée du Sud a étendu la couverture aux adultes âgés de 65 ans et plus, déclenchant une croissance annuelle à deux chiffres. Des programmes pilotes au niveau municipal à Pékin et Shanghai évaluent le remboursement municipal en vue d'un éventuel déploiement national. Bien que de nombreux régimes excluent les indications esthétiques antérieures, la dynamique politique valide les implants comme thérapie médicalement nécessaire plutôt que comme procédure de luxe. Les fabricants se font désormais concurrence sur les données de survie à long terme et le coût total de possession, et non sur la seule image de marque, tandis que les payeurs exigent une tarification fondée sur des données probantes, catalysant les achats basés sur la valeur.

Consolidation des organisations de services dentaires permettant des achats groupés

Les organisations de services dentaires nord-américaines ont étendu leurs cliniques affiliées à près de 30 % de tous les cabinets dentaires américains en 2025, contre 18 % en 2020, et beaucoup exploitent désormais des laboratoires centralisés capables de produire plus de 50 000 restaurations par an. Les achats groupés réduisent le coût des fixtures d'implants de 15 à 20 %, pressant les fabricants de milieu de gamme qui ne peuvent pas égaler les remises offertes par les géants intégrés. Une agrégation similaire émerge au Royaume-Uni et en Australie, où des chaînes soutenues par des fonds de capital-investissement tirent parti de leur pouvoir d'achat. Les fournisseurs disposant de larges portefeuilles — scanners au fauteuil, unités de fraisage et lignes d'aligneurs — sont préférés, car les organisations de services dentaires favorisent les achats auprès d'un seul interlocuteur. Cette tendance accélère la standardisation des produits et renforce les fournisseurs capables de soutenir la formation à l'échelle de l'entreprise et la gestion des cas dans le cloud.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et couverture d'assurance limitée hors OCDE | -1.4% | Amérique du Sud, Moyen-Orient et Afrique, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Pénurie d'implantologistes formés dans les villes de rang 2/3 | -0.8% | Inde, Chine, Asie du Sud-Est, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en titane imminentes liées au super-cycle aérospatial | -0.9% | Mondial, avec pression aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Exposition aux cyberrisques des plateformes de flux de travail d'implants basées dans le cloud | -0.5% | Amérique du Nord, Europe, cabinets avancés numériquement dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et couverture d'assurance limitée hors OCDE

Les restaurations unitaires coûtent 1 500 USD en Inde et 4 500 USD aux États-Unis, les thérapies d'arcade complète dépassant les revenus annuels des ménages au Brésil, en Argentine et au Nigeria. La pénétration de l'assurance pour les services dentaires reste inférieure à 15 % en Amérique latine et en Afrique subsaharienne, et la plupart des régimes classent les implants comme esthétiques. Les plans de financement proposés par les réseaux d'organisations de services dentaires et les prêteurs privés comportent des taux d'intérêt supérieurs à 20 %, décourageant les patients sensibles aux prix. Les droits de douane à l'importation sur le titane et la zircone augmentent les coûts à l'arrivée de 10 à 15 % sur les marchés protectionnistes tels que l'Argentine et l'Afrique du Sud. L'accessibilité financière plafonne ainsi le marché des implants dentaires dans des zones géographiques démographiquement favorables mais à faibles revenus.

Pénurie d'implantologistes formés dans les villes de rang 2 et rang 3

Les grands centres urbains disposent de réseaux denses de spécialistes, mais les villes plus petites manquent d'infrastructures de formation. En Inde, on ne compte qu'un implantologiste pour 125 000 habitants en dehors des métropoles de premier rang, obligeant les patients à parcourir de longues distances, ce qui retarde les soins et augmente les coûts indirects. La Chine a lancé une initiative « Chine en bonne santé 2035 » qui comprend un objectif d'un dentiste capable de poser des implants pour 50 000 citoyens, mais les progrès sont lents en raison du nombre limité de programmes de fellowship et de la pénurie de corps enseignant. Les plateformes d'apprentissage en ligne émergentes et les unités chirurgicales mobiles comblent les lacunes, mais la compétence généralisée reste un obstacle à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la fabrication de piliers s'industrialise à mesure que les laboratoires numériques se développent

Les fixtures dominaient 75,55 % du marché des implants dentaires en 2025, soulignant leur rôle essentiel d'ancres ostéo-intégrées, mais les piliers devraient dépasser la croissance globale à un TCAC de 9,25 % jusqu'en 2031, le fraisage centralisé favorisant la personnalisation de masse. La taille du marché des implants dentaires allouée aux piliers s'élargit parce que les laboratoires produisent désormais des composants fraisés spécifiques au patient en quelques heures, réduisant la dépendance aux pièces de stock et permettant des conceptions à vis retenues qui minimisent la péri-implantite liée au ciment. Les fixtures endostéales restent le choix par défaut, tandis que les constructions sous-périostées demeurent de niche. La part des piliers de stock continue de diminuer à mesure que les procédés de CFAO atteignent la parité de prix et offrent de meilleurs profils d'émergence.

Les laboratoires numériques utilisent des fraiseuses à cinq axes et des imprimantes à fusion laser sélective pour produire des piliers en série, atteignant des tolérances de ±10 µm tout en réduisant le coût unitaire de 30 %. La gamme Variobase de Straumann illustre la fidélisation à l'écosystème, car les plateformes compatibles encouragent les achats répétés d'analogues, de vis et de composants prothétiques assortis. Les tests de fatigue selon la norme ISO 14801 et la biocompatibilité selon la norme ISO 10993 restent des standards incontournables, mais les laboratoires à haut volume les dépassent régulièrement, soulignant un contrôle qualité de niveau industriel. À mesure que les organisations de services dentaires dictent les achats, les fournisseurs qui regroupent implant, pilier et flux de travail numériques remportent les contrats, renforçant l'intégration verticale.

Par matériau : la zircone progresse à mesure que les exigences esthétiques augmentent dans les zones antérieures

Le titane a continué de dominer avec 85,53 % des parts en 2025, reflétant son profil d'ostéo-intégration robuste et son efficacité en termes de coûts, tandis que les implants en zircone, bien que moins répandus, devraient croître à un TCAC de 10,85 % jusqu'en 2031. Le marché des implants dentaires se segmente de plus en plus selon le biotype gingival ; les tissus fins révèlent la teinte grise du titane, mais la couleur claire de la zircone évite le reflet esthétique. Sur trois ans, les implants céramiques Straumann PURE ont affiché un taux de survie de 96,7 %, comblant les écarts de performance historiques avec les fixtures métalliques.

Les obstacles de fabrication persistent car la zircone nécessite une compression isostatique à chaud et un usinage précis, ce qui augmente le coût unitaire de 40 à 60 % par rapport au titane. Pourtant, la sensibilité aux prix est moins prononcée dans les indications antérieures maxillaires, où la volonté des patients de payer pour l'esthétique est élevée. Les normes ASTM F2393 et ISO 13356 garantissent la stabilité de phase et la résistance mécanique, et les avancées dans les formulations stabilisées à l'yttria réduisent la fragilité. Si le prix des matières premières en zircone se modère et que les techniques d'impression arrivent à maturité, l'adoption s'élargira aux bridges de courte portée et à certains cas postérieurs.

Par conception : les implants à parois parallèles s'adaptent à l'anatomie des crêtes étroites

Les implants coniques détenaient 69,63 % des parts en 2025 car leur macro-géométrie offre une stabilité primaire essentielle pour les protocoles à charge immédiate. Cependant, les implants à parois parallèles enregistrent un TCAC de 8,87 % à mesure que les cliniciens s'attaquent aux espaces inter-radiculaires étroits et aux sites à plaques buccales minces. La taille du marché des implants dentaires pour les conceptions à parois parallèles augmente le plus rapidement dans les incisives inférieures et les prémolaires supérieures, où la proximité des racines exige des profils plus fins. La mise à niveau 2024 du NobelParallel, dotée d'un pas de vis repensé, a produit un contact os-implant 15 % plus élevé dans les essais histomorphométriques, validant l'approche de conception.

Les géométries hybrides mélangent désormais une conicité apicale pour le couple d'insertion avec un parallélisme coronal pour accueillir les piliers à commutation de plateforme, permettant aux fabricants de rationaliser le nombre de références tout en couvrant des anatomies diverses. Les traitements de surface, du sablage-mordançage acide aux nanotopographies texturées au laser, différencient encore davantage les produits. Les critères de fatigue cyclique selon la norme ISO 14801 restent le test de référence, exigeant une endurance au-delà de cinq millions de cycles de charge, un seuil que les meilleurs produits dépassent aisément.

Par type de procédure : les protocoles à charge immédiate progressent grâce à la réduction du risque d'échec par l'IA

Les chirurgies conventionnelles en deux étapes représentaient encore 65,13 % des procédures en 2025, mais les protocoles à charge immédiate progressent à un TCAC de 11,7 % grâce à des valeurs de couple optimisées par l'IA et une occlusion soigneusement gérée. La part du marché des implants dentaires détenue par la charge immédiate augmente dans les restaurations d'arcade complète, où l'attelle trans-arcade distribue les contraintes fonctionnelles. Les implants Straumann BLX ont atteint un taux de survie de 98,2 % sur cinq ans, dissipant les inquiétudes des cliniciens concernant les échecs induits par le micromovement.

Les politiques de remboursement tendent de plus en plus à rembourser les solutions le jour même car elles réduisent le nombre de visites au fauteuil. Cependant, la charge immédiate reste contre-indiquée dans les os de type IV, le bruxisme sévère ou le diabète non contrôlé, préservant une base importante pour la cicatrisation conventionnelle. La standardisation par les tests de fatigue ISO 14801 et ASTM F1854 sous charge fonctionnelle assure la parité des performances, tandis que les prothèses provisoires numériques fraisées en moins d'une heure améliorent le confort du patient et l'acceptation esthétique.

Par utilisateur final : les laboratoires dentaires se centralisent à mesure que les réseaux d'organisations de services dentaires industrialisent la fabrication

Les hôpitaux et cliniques dentaires ont attiré 55,13 % des dépenses en 2025, mais les laboratoires centralisés ont enregistré un TCAC de 9,7 % et se rapprocheront de la parité d'ici 2031. Des organisations de services dentaires comme Heartland Dental acheminent la conception restauratrice vers des centres régionaux équipés de fraisage 24 heures sur 24 et d'impression 3D, permettant aux praticiens de proposer des implants sans fabrication au fauteuil. Le marché des implants dentaires bénéficie de cette industrialisation car les laboratoires regroupent guides chirurgicaux, piliers personnalisés et couronnes provisoires, améliorant la cohérence et réduisant les échecs.

La certification ISO 13485 et les obligations de traçabilité du Règlement européen sur les dispositifs médicaux poussent les laboratoires plus petits à s'associer à des centres plus grands ou à se retirer. Les fournisseurs verticalement intégrés — principalement Dentsply Sirona et Straumann — sont en position de force car leurs équipements, logiciels et implants s'alignent parfaitement, fidélisant les cabinets à des écosystèmes propriétaires. Les instituts académiques, bien que commercialement mineurs, restent des bancs d'essai de l'innovation pour les revêtements bioactifs et les modèles computationnels simulant la fatigue sur 10 ans, fournissant des pipelines que les acteurs commerciaux peuvent licencier.

Analyse géographique

L'Europe a conservé 35,13 % du marché des implants dentaires en 2025, le remboursement en Allemagne et en France ayant élargi la couverture, mais la croissance plafonne car la pénétration urbaine approche la maturité. Les réformes légales allemandes de 2024 ont élargi l'éligibilité, mais la plupart des cas supplémentaires concernent des patients âgés présentant des comorbidités, ce qui complique la chirurgie. La propriété fragmentée des cabinets en France ralentit la pénétration des organisations de services dentaires, préservant la fidélité aux marques premium mais limitant les remises sur volume. L'Espagne bénéficie du tourisme dentaire des résidents britanniques qui recherchent des implants moins chers, amortissant la demande malgré la stagnation des salaires intérieurs. Le Royaume-Uni, où le Service national de santé exclut la couverture des implants, reste fortement axé sur le paiement privé, limitant l'adoption principalement aux catégories aisées ; les fluctuations monétaires post-Brexit ont encore renchéri les coûts d'importation. Les coûts de conformité au Règlement européen sur les dispositifs médicaux ont poussé les fournisseurs plus petits vers des fusions ou des retraits, réduisant subtilement l'étendue concurrentielle.

L'Asie-Pacifique croît à un TCAC de 9,91 % et dépassera l'Europe vers la fin de la période de prévision. Le marché chinois pivote de la dépendance aux importations vers la production locale, Hangzhou Jiace et Zhuhai Livzon sous-cotant les importations européennes jusqu'à 50 %. La part nationale a fortement augmenté après que la désignation prioritaire « Fabriqué en Chine 2025 » pour les dispositifs médicaux avancés a accordé des incitations fiscales et accéléré les examens de l'Administration nationale des produits médicaux. L'Inde ajoute environ 550 000 nouvelles unités d'implants par an, portée par les touristes médicaux et l'essor de groupes multi-villes tels que Clove Dental, qui standardisent les protocoles et exploitent le marketing numérique. Le Japon est largement saturé mais maintient des prix premium en raison de l'approbation Shonin stricte et de la préférence culturelle pour les marques nationales comme GC. La subvention d'assurance de la Corée du Sud pour les seniors a déclenché une hausse de 34 % des procédures en 2024, et les géants locaux Osstem et Dentium ont augmenté leur capacité qui dépasse désormais 12 millions d'unités par an. L'Agence australienne de réglementation des produits thérapeutiques a rationalisé les approbations en 2024, accélérant les nouveaux revêtements et conceptions, tandis que la Thaïlande et la Malaisie accueillent des touristes médicaux régionaux cherchant des remises de 60 à 70 % par rapport aux cliniques occidentales.

L'Amérique du Nord reste la région à la valeur unitaire la plus élevée, avec des honoraires chirurgicaux et prothétiques moyens dépassant 4 500 USD. L'expansion agressive des organisations de services dentaires transforme les achats ; Heartland Dental, Aspen Dental et Pacific Dental exploitent des laboratoires qui produisent collectivement plus de 120 000 restaurations implantaires par an, pressant les marges des fabricants incapables de fournir des scanners intégrés et des fraiseuses de CFAO. L'accent renouvelé de la FDA sur les données du monde réel et la surveillance post-commercialisation augmente les coûts de documentation mais érige également des barrières contre les entrants à faible service, défendant les positions des acteurs établis. Le Canada maintient une structure de paiement privé, et le trafic transfrontalier croissant vers les villes frontalières mexicaines souligne les écarts d'accessibilité financière persistants. L'Amérique du Sud continue de prendre du retard en raison de la volatilité des devises et de la faible couverture d'assurance ; la dépréciation du real brésilien a augmenté les importations d'implants de 18 % en termes locaux, freinant la demande. Le Moyen-Orient et l'Afrique restent émergents ; les pays du Conseil de coopération du Golfe investissent dans des complexes de tourisme dentaire, mais la pénétration est faible en dehors des centres urbains et les régimes tarifaires gonflent les coûts du titane et de la zircone.

Paysage réglementaire

Les implants dentaires sont réglementés comme des dispositifs médicaux implantables, avec des exigences couvrant les systèmes qualité, la biocompatibilité et la vérification des performances mécaniques. Aux États-Unis, la FDA a publié en octobre 2024 une orientation finale pour les implants dentaires endo-osseux et les piliers d'implants dentaires endo-osseux dans le cadre du Safety and Performance Based Pathway, clarifiant les critères de performance et les attentes en matière d'essais qui favorisent des soumissions plus normalisées.

En Europe, les exigences d'évaluation de la conformité du RDM UE continuent de façonner la documentation technique des fabricants et les stratégies de preuves cliniques, mais 2026 a apporté une rationalisation notable pour les technologies bien établies. En juin 2026, la Commission européenne a publié le règlement délégué (UE) 2026/1359 et le règlement délégué (UE) 2026/1451, qui mettent à jour les listes d'exemption ayant une incidence sur l'évaluation documentaire technique systématique et les exigences relatives aux investigations cliniques pour certains dispositifs implantables, y compris les implants dentaires. Parallèlement à ces changements de politique, l'ISO a publié la norme ISO 10451:2026 en mars 2026 pour normaliser les attentes en matière de contenu des dossiers techniques pour les systèmes d'implants dentaires, améliorant l'alignement de la documentation entre les marchés.

Analyse de la chaîne de valeur

La chaîne de valeur des implants dentaires commence par l'approvisionnement en titane et zircone de qualité implantaire, puis passe à la conception et à la validation des produits (y compris les essais de fatigue et de biocompatibilité conformes à des normes telles que l'ISO 14801 et l'ISO 10993), à la fabrication de précision, à la stérilisation et à l'emballage final selon les systèmes qualité ISO 13485. La production implique généralement un usinage CNC de haute précision et des traitements de surface, avec un contrôle rigoureux de la chimie et de la microstructure des matières premières nécessaire pour assurer la cohérence des tiges et ébauches à forte valeur ajoutée. Cela accroît l'importance de fournisseurs amont qualifiés et d'une inspection à réception rigoureuse.

En aval, les fabricants d'origine distribuent via des équipes de vente directe et des réseaux de revendeurs vers les hôpitaux et cliniques dentaires, avec un rôle croissant des laboratoires dentaires et des organisations de services dentaires (DSO) qui associent implants et outils de flux de travail numérique. La chaîne intègre de plus en plus des couches logicielles et de données (planification, numérisation et CAO/FAO), ce qui ajoute des exigences de cybersécurité et de traçabilité en plus de la conformité traditionnelle des dispositifs. La documentation du RDM UE et la dépendance aux organismes notifiés affectent également les délais et coûts de maintenance du cycle de vie, de sorte que les fournisseurs disposant d'opérations réglementaires plus solides et d'une fabrication et logistique intégrées verticalement sont mieux positionnés pour maintenir des portefeuilles actualisés et disponibles de manière fiable alors que les prix et les conditions d'approvisionnement en titane fluctuent.

Paysage concurrentiel

Le marché des implants dentaires présente une concentration modérée. Straumann, Nobel Biocare (Envista) et Dentsply Sirona dominent les segments premium, tandis que des marques asiatiques axées sur les coûts telles qu'Osstem, Dentium et MegaGen montent en puissance dans le milieu de gamme. Straumann utilise l'intégration verticale, combinant les aligneurs ClearCorrect, les scanners numériques et le système de navigation Falcon pour fidéliser les cliniciens à son flux de travail. Nobel Biocare s'appuie sur des décennies de données de survie longitudinales et une gamme de composants axée sur l'esthétique. Dentsply Sirona capitalise sur la base installée mondiale de fraiseuses CEREC et de scanners Primescan pour vendre des implants en complément.

Les leaders sud-coréens se développent rapidement : Osstem a inauguré une usine de 13 935 m² à Busan en juillet 2025, portant la production annuelle totale à 12 millions de fixtures et piliers. Des partenariats stratégiques tels que l'accord de distribution de ZimVie avec Osstem en 2025 visent à pénétrer la demande annuelle estimée à 10 millions d'unités en Chine. Les entrants chinois proposent des fixtures à 40-60 % en dessous des marques importées, tirant parti de l'approvisionnement domestique en titane et des coûts de main-d'œuvre inférieurs. L'activité de fusions et acquisitions cible les actifs de flux de travail numériques, les acteurs cherchant des offres complètes ; Straumann a acquis la start-up d'IA cephX en 2025, tandis que Nobel Biocare a licencié la technologie de provisoires à structure en treillis de Carbon. Les dépôts de brevets se concentrent sur les surfaces hydrophiles qui accélèrent l'ostéo-intégration et sur les peptides bioactifs qui modulent la réponse inflammatoire.

La stratégie concurrentielle s'articule autour du coût total, de l'intégration numérique et des données cliniques. Les organisations de services dentaires attribuent des contrats pluriannuels sur des offres groupées couvrant implants, scanners, unités de fraisage et logiciels, poussant les acteurs banalisés vers le segment valeur. Pendant ce temps, les entreprises premium défendent leurs prix de vente moyens avec des données de survie à cinq ans évaluées par des pairs et des résultats esthétiques. Les indicateurs de durabilité, la conformité en matière de cybersécurité et la documentation du Règlement européen sur les dispositifs médicaux figurent désormais en bonne place dans les évaluations des appels d'offres. La bifurcation s'approfondit : les fournisseurs premium investissent dans la R&D et l'IA, tandis que les acteurs du segment valeur proposent des fixtures basiques mais fiables aux marchés contraints par les coûts.

Leaders du secteur des implants dentaires

Institut Straumann AG

Envista Holdings (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co., Ltd.

ZimVie Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se multiplient là où le remboursement et les exigences normalisées de preuves réduisent les frictions à l'adoption, et là où les écosystèmes numériques réduisent la complexité des procédures pour les dentistes généralistes. Les mesures de remboursement statutaires citées dans le rapport, telles que la subvention allemande de 60 % pour les patients édentés éligibles à partir de janvier 2024 et l'expansion de la couverture des seniors en Corée du Sud liée à une hausse de 34 % des procédures en 2024, créent des voies plus claires pour la croissance des volumes grâce à des indications reconnues par les payeurs et à des achats fondés sur la valeur. Le glissement vers des laboratoires centralisés et des achats par DSO (près de 30 % des cabinets dentaires américains affiliés à des DSO en 2025) crée un espace blanc pour les fournisseurs capables de regrouper implants, piliers personnalisés, numérisation et fabrication au fauteuil ou en laboratoire dans des offres contractuelles.

La différenciation des produits et des flux de travail évolue également vers des systèmes axés sur la préservation, de nouveaux matériaux, et une planification et une fabrication numériques qui réduisent le temps au fauteuil et les reprises. En mars 2026, Nuventus a annoncé le lancement commercial officiel aux États-Unis de son système d'implant NV.C suite à une autorisation antérieure de la FDA, ce qui témoigne d'une innovation continue autour des protocoles chirurgicaux et prothétiques. L'harmonisation réglementaire et documentaire, y compris la norme ISO 10451:2026 publiée en mars 2026 pour le contenu des dossiers techniques, favorise une mise à l'échelle plus rapide des portefeuilles à travers les zones géographiques pour les fabricants qui investissent dans des dossiers de preuves normalisés et la traçabilité de la chaîne d'approvisionnement.

Développements récents du secteur

- Mai 2026 : Dentsply Sirona a lancé Smart View - Detect, une aide au diagnostic assistée par IA pour les scans CBCT, ayant reçu l'autorisation FDA 510(k) et le marquage CE. Ce lancement renforce l'écosystème de dentisterie numérique de Dentsply Sirona en ajoutant des diagnostics assistés par IA pouvant être intégrés dans les flux de planification d'implants et les discussions d'acceptation des cas.

- Juillet 2025 : Osstem Implant a inauguré une usine de 150 millions USD à Busan, portant la capacité de production totale à 12 millions d'implants par an et ajoutant une inspection automatisée conforme à la norme ISO 13485. Cette expansion accroît la disponibilité de l'offre pour les comptes à fort volume et favorise une tarification plus compétitive à mesure que les achats se consolident via les DSO et les grands réseaux de cliniques.

- Octobre 2024 : la FDA américaine a publié une orientation finale pour les implants dentaires endo-osseux et les piliers d'implants dentaires endo-osseux dans le cadre du Safety and Performance Based Pathway, définissant les critères de performance et les attentes de sécurité. Des exigences plus claires en matière d'essais et de preuves réduisent l'ambiguïté des soumissions pour les fabricants et peuvent accélérer les cycles d'itération pour les nouvelles conceptions et technologies de surface.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des implants dentaires couvre les revenus issus des dispositifs implantaires nouvellement fabriqués et de leurs composants principaux utilisés pour remplacer les dents manquantes, ainsi que les kits chirurgicaux facilitant la pose. Les valeurs sont mesurées au prix départ usine et reflètent les systèmes d'implants en titane et en zircone fournis à l'échelle mondiale.

Exclusions du périmètre : le dimensionnement exclut les services de réparation, les implants réutilisés, les ancrages d'allogreffe et les prothèses amovibles où aucun dispositif implantaire n'est posé.

Aperçu de la segmentation

- Par composant

- Fixture

- Implants endostéaux

- Implants sous-périostés

- Implants trans-ostéaux

- Implants intra-muqueux

- Pilier

- Fixture

- Par matériau

- Implants en titane

- Implants en zircone

- Par conception

- Implants coniques

- Implants à parois parallèles

- Par type de procédure

- Procédure à charge immédiate

- Procédure conventionnelle

- Par utilisateur final

- Hôpitaux et cliniques dentaires

- Laboratoires dentaires

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la première ébauche de la logique de volume et de prix avant que les hypothèses ne soient testées. Nous nous sommes appuyés sur des séries de données publiques et la littérature clinique pour comprendre les schémas de perte dentaire, l'activité des procédures dentaires et l'orientation d'adoption des matériaux implantaires et des protocoles de mise en charge immédiate.

Les sources utilisées comprennent les statistiques de santé bucco-dentaire et démographiques de l'Organisation mondiale de la santé, les mesures épidémiologiques du programme Global Burden of Disease, les indicateurs de dépenses de santé de la Banque mondiale et de l'OCDE, et les communications réglementaires et de sécurité de la FDA américaine. Nous avons également examiné des revues cliniques à comité de lecture concernant la survie et l'utilisation des implants, ainsi que les rapports annuels d'entreprises et les présentations aux investisseurs pour comprendre le mix de produits, l'exposition régionale et les commentaires sur les prix. Les bases de données de brevets ont été consultées de manière sélective pour confirmer où se concentre l'activité d'innovation et pour vérifier le calendrier de diffusion des technologies. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont ensuite été utilisés pour confirmer comment la demande se forme dans les cliniques et les hôpitaux, et comment les prix évoluent selon les matériaux, les conceptions et les types de procédures. Nous avons échangé avec un mélange de fabricants, de distributeurs et de décideurs d'hôpitaux et de cliniques dentaires, ainsi que des cliniciens en exercice à travers l'APAC, l'EMEA et les Amériques, afin de comparer de manière cohérente les signaux de remboursement régionaux et la dynamique des paiements privés.

Répartition des répondants des travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Direction générale : 13 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Les totaux du marché sont d'abord reconstitués à l'aide d'une approche descendante qui établit un bassin de demande à partir de la prévalence de la perte dentaire et de la conversion en traitement, puis traduit ce bassin en poses d'implants par zone géographique et cadre de soins. Ces poses sont valorisées à l'aide de fourchettes de prix de vente moyens reflétant les évolutions du mix entre titane et zircone, conceptions coniques et à parois parallèles, et procédures de mise en charge immédiate par rapport aux procédures conventionnelles.

Pour ancrer le modèle, les résultats sont corroborés par des approximations ascendantes sélectives, telles que la répartition des revenus des fournisseurs par région, les retours des canaux sur le débit unitaire, et des vérifications échantillonnées de prix de vente moyen x volume de procédures pour les pays à forte adoption. Les principaux paramètres influençant le dimensionnement comprennent la prévalence de l'édentement total et partiel, les taux de visites dentaires et de procédures, l'acceptation des implants chez les personnes âgées, le mix des protocoles de mise en charge immédiate, et les fourchettes de prix converties en devises par région. Lorsque les rapports de procédures au niveau national sont limités, des indicateurs de substitution tels que la densité de dentistes et les dépenses de santé par habitant sont utilisés, puis ajustés selon les retours des entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour des principaux moteurs de la demande. Les scénarios sont quantifiés à l'aide de fourchettes de consensus d'experts sur la croissance des procédures, l'évolution des prix et le changement de mix de matériaux. Cela permet de garder les prévisions traçables à un ensemble limité de variables pouvant être revues chaque année sans dépendre de systèmes cliniques internes inaccessibles.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs points de contrôle afin que les sauts inhabituels ne soient pas reportés sans raison claire. Les résultats du modèle sont comparés à des signaux indépendants tels que les commentaires sur l'activité des procédures, le mix de revenus régionaux déclaré et les mouvements de prix observés, puis les écarts sont examinés avant validation finale.

Si une hypothèse crée une valeur aberrante, les paramètres sont revérifiés, le calendrier de conversion des devises est réexaminé, et certains interviewés sont recontactés si nécessaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles de modifier les volumes ou les prix se produisent, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des implants dentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les implants dentaires peuvent différer même lorsqu'elles décrivent le même secteur, car les limites de périmètre et le calendrier de tarification ne sont pas toujours alignés. Les différences proviennent généralement de ce qui est compté comme vente d'implant, du niveau de prix utilisé, et de la rapidité avec laquelle les évolutions des procédures et des taux de change sont reflétées dans le modèle.

Un écart lié à l'actualisation est fréquent sur ce marché, car les prix de vente moyens des implants peuvent évoluer avec le mix de matériaux et les cycles promotionnels, et le calendrier des devises peut modifier les valeurs en USD même lorsque les volumes locaux sont stables. Lorsque les points de conversion des devises et les fourchettes de prix de vente moyens sont mis à jour dans le même cycle et vérifiés par rapport aux signaux d'activité des procédures et aux retours des canaux, la valeur de 2026 utilisée par Mordor Intelligence peut séparer les revenus des dispositifs, piliers et kits chirurgicaux des prothèses dentaires adjacentes qui n'impliquent pas la pose d'implants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,75 milliards USD (2026) | |

| Revue professionnelle A | 5,33 milliards USD (2025) | Utilise un point de référence de l'année précédente et ne précise pas si le prix est départ usine ou au niveau clinique, ce qui peut modifier les totaux lorsque les protocoles de mise en charge immédiate et la part de zircone augmentent. |

| Cabinet de conseil régional B | 5,10 milliards USD (2026) | Applique une progression des prix conservatrice et peut exclure les kits chirurgicaux et certains revenus de composants, ce qui réduit la valeur captée même si les volumes de procédures sont similaires. |

En examinant les chiffres, l'écart s'explique principalement par le calendrier et les détails de périmètre plutôt que par un désaccord sur l'orientation de la demande. Grâce à des règles d'inclusion explicites, un calendrier explicite de prix de vente moyens et de taux de change, et des recoupements reproductibles avec les signaux de procédures, le total du marché reste transparent et plus facile à actualiser d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des implants dentaires en 2026 ?

La taille du marché des implants dentaires s'établit à 5,75 milliards USD en 2026 avec une perspective de TCAC de 7,81 % jusqu'en 2031.

Quel composant connaît la croissance la plus rapide dans les implants mondiaux ?

Les piliers personnalisés affichent le TCAC le plus élevé, à 9,25 %, à mesure que les laboratoires numériques centralisent le fraisage et raccourcissent les délais d'exécution.

Pourquoi les implants en zircone gagnent-ils du terrain ?

L'apparence couleur dent de la zircone élimine le reflet gris dans les gencives fines, entraînant un TCAC de 10,85 % principalement dans les restaurations antérieures.

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,91 % jusqu'en 2031, portée par l'expansion de la classe moyenne et la montée en puissance de la fabrication locale.

Comment les organisations de services dentaires influencent-elles les achats ?

Les organisations de services dentaires achètent en gros des implants, des scanners et des fraiseuses, obtenant des remises de 15 à 20 % et favorisant les fournisseurs disposant de portefeuilles numériques intégrés.

Les contraintes d'approvisionnement en titane constituent-elles un risque réel ?

Oui, la demande aérospatiale et les contrôles à l'exportation chinois ont fait grimper les prix au comptant du titane de grade 5 de 17 % en glissement annuel, pressant les fabricants plus petits.

Dernière mise à jour de la page le: