Taille et Part du Marché des Élastomères Thermoplastiques (TPE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

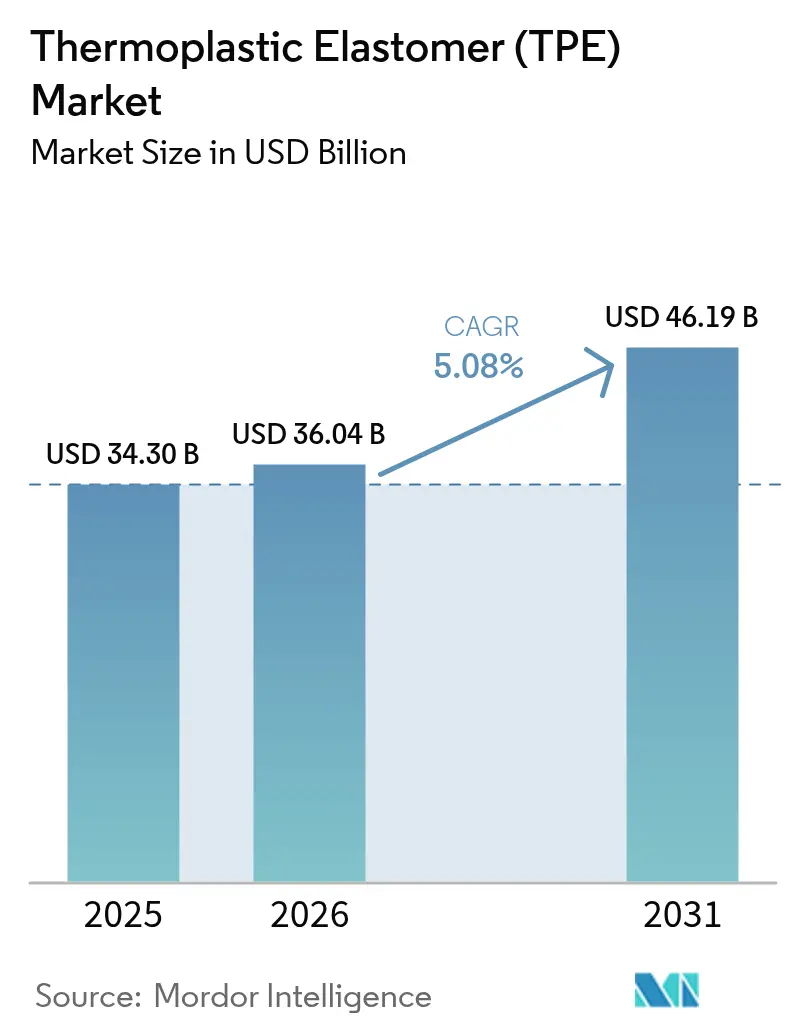

| Taille du Marché (2026) | 36.04 Milliards de dollars |

| Taille du Marché (2031) | 46.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Élastomères Thermoplastiques (TPE) par Mordor Intelligence

La taille du Marché des Élastomères Thermoplastiques est estimée à 36,04 milliards USD en 2026, en croissance par rapport à la valeur 2025 de 34,30 milliards USD, avec des projections pour 2031 indiquant 46,19 milliards USD, progressant à un TCAC de 5,08 % sur la période 2026-2031. Cette avancée souligne la capacité du matériau à combiner la flexibilité caoutchouteuse avec l'efficacité de mise en œuvre thermoplastique, une combinaison désormais intégrante de l'électrification des véhicules, des dispositifs médicaux de nouvelle génération et des mandats de fabrication circulaire. Les producteurs élargissent leur capacité régionale et introduisent des grades à faible teneur en carbone et à contenu recyclé pour satisfaire les réglementations en matière de durabilité et les objectifs de neutralité carbone des entreprises. L'Asie-Pacifique continue d'ancrer la production et la consommation grâce à ses vastes chaînes d'approvisionnement automobiles et électroniques, ses investissements dans la santé et son soutien politique aux véhicules électriques. La modernisation des soins de santé et le remplacement continu du PVC et du latex par des alternatives biocompatibles ajoutent une autre couche d'élan, tandis que les faisceaux de câbles plus légers et le matériel de recharge dans les voitures électriques à batterie tirent davantage la demande vers des formulations à haute marge. Malgré la volatilité de l'acide adipique et les coûts élevés des équipements agissant comme freins, le marché des élastomères thermoplastiques conserve un profil de croissance résilient alors que les industries recherchent des matériaux plus légers, recyclables et offrant plus de flexibilité de conception.

Points Clés du Rapport

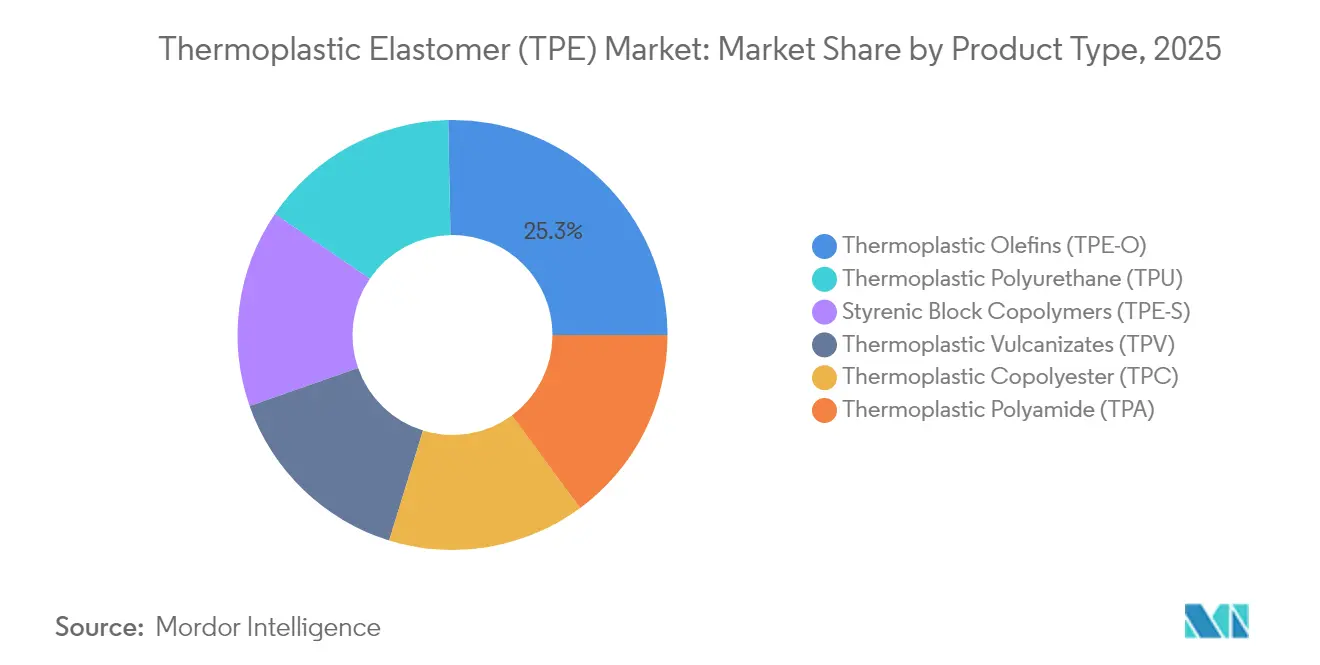

- Par type de produit, les polyoléfines thermoplastiques détenaient 25,32% de la part du marché des élastomères thermoplastiques en 2025 et devraient progresser à un CAGR de 7,24% jusqu'en 2031.

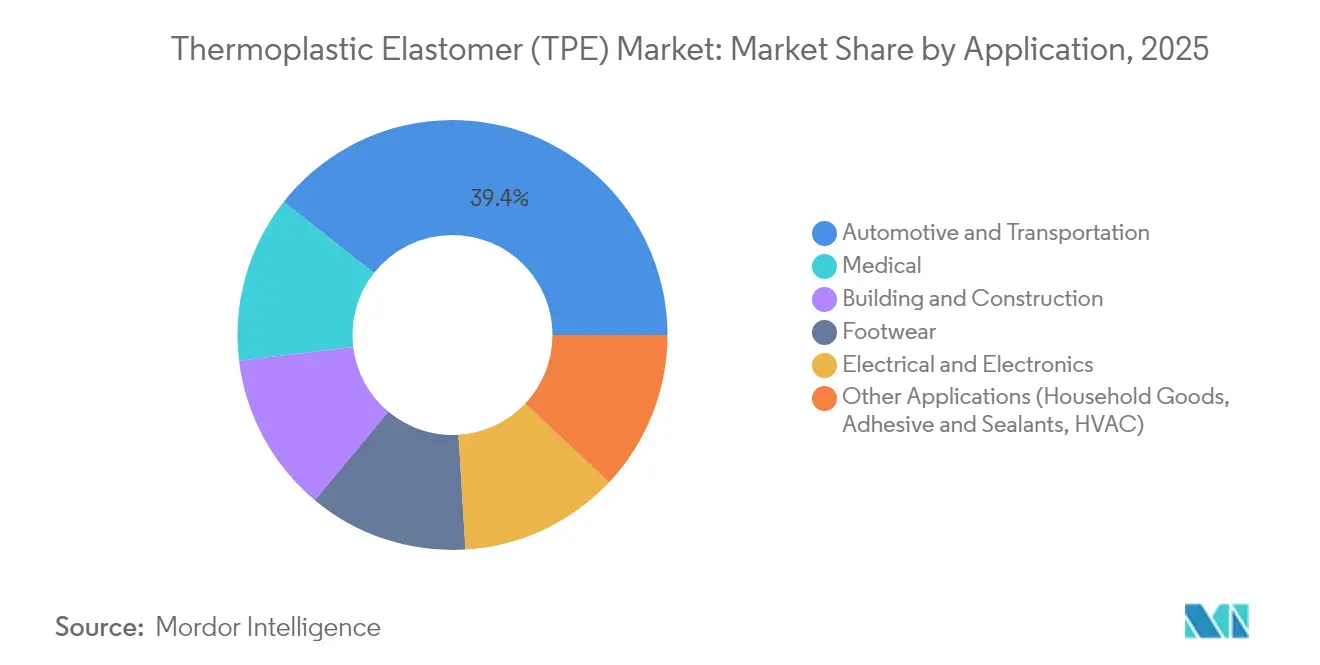

- Par application, l'automobile et le transport représentaient 39,38% du chiffre d'affaires 2025, tandis que les dispositifs médicaux devraient se développer à un CAGR de 5,75% jusqu'en 2031.

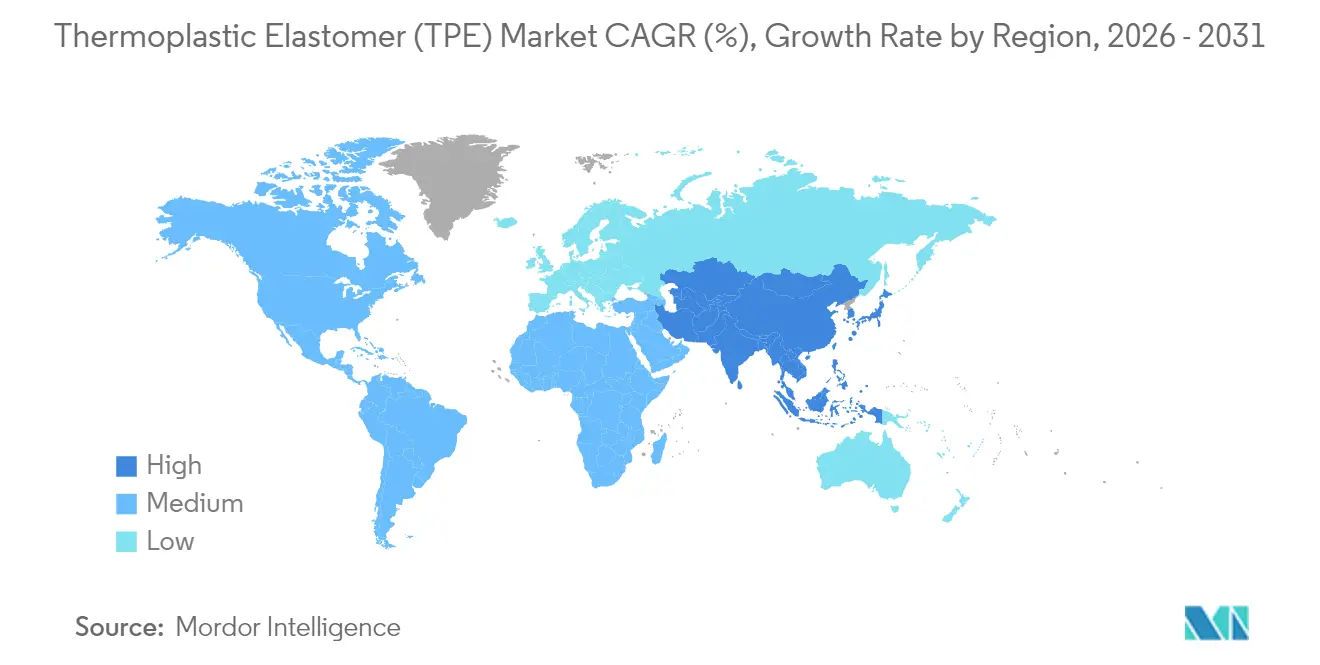

- Par géographie, le marché des TPE en Asie-Pacifique a contribué à hauteur de 46,25% de la valeur 2025 et devrait progresser à un CAGR de 6,34% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Élastomères Thermoplastiques (TPE)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée vers l'Allègement des VE dans les Câbles et Fils Automobiles | +1.2% | Mondial ; focus sur la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Application Croissante dans l'Industrie du Chauffage, de la Ventilation et de la Climatisation (CVC) | +0.8% | Amérique du Nord et UE ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Utilisation Croissante dans l'Électronique Grand Public | +0.9% | Cœur APAC ; diffusion mondiale | Court terme (≤ 2 ans) |

| Demande Croissante du Secteur de la Santé | +1.1% | Mondial ; marchés premium | Moyen terme (2-4 ans) |

| Demande Substantielle de la Chaussure et des Équipements Sportifs | +0.7% | Mondial ; production en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'Allègement des VE dans les Câbles et Fils Automobiles

La révolution des véhicules électriques remodèle fondamentalement les spécifications des câbles et fils, les élastomères thermoplastiques s'imposant comme des facilitateurs essentiels de la réduction de poids et de l'optimisation des performances. Le Hytrel TPC-LCF de Celanese offre une réduction de 50 % de l'empreinte carbone tout en résistant à des températures allant de −40 °C à 130 °C, illustrant comment le gainage polymère contribue à réduire le poids du faisceau de câbles dans les véhicules électriques[1]Celanese Corporation, "Lancement du Matériau Hytrel TPC-LCF," celanese.com. Les polyoléfines réticulées remplacent désormais le silicone dans les lignes haute tension, offrant une résistance à l'abrasion qui raccourcit les trajets de câblage et réduit l'utilisation du cuivre. L'Asie-Pacifique, menée par les constructeurs automobiles chinois, domine la production de VE, de sorte que les compoundeurs locaux sécurisent en premier la croissance des volumes. Le gainage en TPE s'étend également aux chargeurs embarqués et aux tubes de liquide de refroidissement, augmentant la teneur moyenne en polymère par véhicule et amplifiant les revenus au sein du marché des élastomères thermoplastiques.

Application Croissante dans l'Industrie du Chauffage, de la Ventilation et de la Climatisation (CVC)

L'adoption des pompes à chaleur et les nouveaux réfrigérants intensifient les exigences en matière d'étanchéité et de vibrations. TE Connectivity cite la fiabilité à long terme comme référence d'approvisionnement, stimulant la substitution de l'EPDM par des TPE à plus haute température dans les joints et les revêtements de tuyaux. L'Arnitel HT de DSM permet des conduits d'air chaud monopièce, réduisant le poids de 40 % et le coût des pièces de 50 %, un gain direct pour les installateurs ciblant les rénovations écoénergétiques. Les compresseurs à commande numérique nécessitent également des supports flexibles qui amortissent le bruit tout en accueillant des capteurs, une niche bien servie par les composés TPE spéciaux dans le marché des élastomères thermoplastiques.

Utilisation Croissante dans l'Électronique Grand Public

Les marques d'appareils valorisent l'esthétique douce au toucher, la résistance aux chocs et les tolérances serrées. Les mélanges LNP-ESTANE ECO de SABIC et Lubrizol intègrent un contenu biosourcé tout en restant stables en couleur lors du surmoulage des couvercles d'ordinateurs portables. La gamme Light Effect de KRAIBURG TPE permet un rétroéclairage ambiant uniforme pour les écouteurs et montres haut de gamme sans jaunissement UV. À mesure que les facteurs de forme se réduisent, les parois des joints s'amincissent à moins de 0,5 mm, incitant les concepteurs à choisir des grades à haute fluidité et faible déformation rémanente à la compression. Les usines d'Asie-Pacifique captent les volumes de premier entrant, renforçant l'orientation régionale du marché des élastomères thermoplastiques.

Demande Croissante du Secteur de la Santé

Les règles de biocompatibilité éloignent les hôpitaux des phtalates et du latex. Les grades de tubes de Teknor Apex résistent à l'écaillage, supportent la stérilisation par rayonnement gamma, à l'oxyde d'éthylène et à la vapeur, et prolongent la durée de vie des pompes dans les systèmes de perfusion. La gamme THERMOLAST M de KRAIBURG TPE, Shore 00 30-50, imite le tissu humain, améliorant le confort du porteur dans les prothèses. Les diagnostics à usage unique et les soins avancés des plaies élargissent encore les volumes, assurant au secteur médical le rôle de segment à la croissance la plus rapide du marché des élastomères thermoplastiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Polyuréthane Thermoplastique (TPU) due à l'Approvisionnement en Acide Adipique | −0.9% | Mondial ; régions dépendantes des importations plus touchées | Court terme (≤ 2 ans) |

| Coûts Élevés de Fabrication et d'Équipement | −0.7% | Mondial ; impact plus marqué sur les marchés émergents | Moyen terme (2-4 ans) |

| Défis de l'Impression 3D avec les Thermoplastiques Souples | −0.4% | Pôles de fabrication développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polyuréthane Thermoplastique (TPU) due à l'Approvisionnement en Acide Adipique

L'inflation des coûts des matières premières crée une pression significative sur les marges tout au long de la chaîne de valeur du Polyuréthane Thermoplastique (TPU), les contraintes d'approvisionnement en acide adipique représentant un goulot d'étranglement critique qui affecte la stabilité des prix et la planification de la production. BASF a relevé les prix des dérivés du butanediol, amplifiant les fluctuations de coûts pour les fabricants de TPU [2]BASF, "Ajustements de Prix pour le BDO et ses Dérivés," basf.com. Kraton a mis en œuvre une augmentation de 330 USD/t sur le SIS, signifiant une inflation parallèle sur les copolymères séquencés. Lorsque les matières premières pétrolières s'envolent et que la logistique défaille, les transformateurs font face à des marges plus étroites, incitant certains équipementiers à reporter des projets non critiques reposant sur le TPU au sein du marché des élastomères thermoplastiques.

Coûts Élevés de Fabrication et d'Équipement

Les investissements en équipements nécessaires à la production d'Élastomères Thermoplastiques (TPE) créent des barrières à l'entrée sur le marché et contraignent l'expansion des capacités, notamment alors que les fabricants font face à des taux d'intérêt élevés et à des conditions de demande incertaines. Les presses d'injection bicomposantes et les extrudeuses bi-vis de précision peuvent dépasser 5 millions USD, allongeant les délais de retour sur investissement. Une enquête auprès des transformateurs nord-américains montre que 66 % envisagent des mises à niveau de leurs équipements, mais beaucoup privilégient les modernisations pour limiter les dépenses. Les pénuries de main-d'œuvre qualifiée augmentent le risque de mise en service, notamment en Asie du Sud-Est, ralentissant ainsi les déploiements de nouvelles capacités sur le marché des élastomères thermoplastiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : le TPE-O Domine par sa Polyvalence

Les oléfines thermoplastiques ont dominé avec 25,32 % du chiffre d'affaires 2025 et devraient afficher le meilleur TCAC du segment à 7,24 % jusqu'en 2031, maintenant la plus grande part de la taille du marché des élastomères thermoplastiques au niveau des segments. Les constructeurs automobiles s'appuient sur le TPE-O pour les boucliers de pare-chocs, les joints de déflecteurs d'air et les panneaux de soubassement, car les mélanges adhèrent facilement aux substrats en polypropylène et résistent aux intempéries. Les profilés de construction et les biens de consommation ajoutent du volume, notamment là où les objectifs de coût favorisent les alliages à base de PP.

Le TPU occupe la deuxième place en valeur, privilégié pour les utilisations critiques en termes d'abrasion dans les chaussures de sport, les courroies transporteuses et le gainage des cathéters. L'élan de croissance reste tempéré par l'instabilité des prix de l'acide adipique, mais les niches à haute valeur ajoutée préservent les marges. Le TPV suit de près dans les pièces de gestion de l'air sous capot devant tolérer des pics à 140 °C. Les copolymères séquencés styréniques maintiennent leur part dans les adhésifs et les rasoirs jetables, tandis que le TPC et le TPA étendent leur portée aux courroies d'entraînement, aux tubes pneumatiques et aux conduits d'air de suralimentation. Le compoundage spécialisé, tel que le Sarlink TPV de Teknor Apex pour les joints de batteries de VE, démontre comment le savoir-faire en formulation débloque des prix premium au sein du marché des élastomères thermoplastiques.

Par Application : la Croissance du Médical Dépasse le Leadership de l'Automobile

L'automobile et le transport représentaient 39,38 % des ventes 2025, ancrant la taille du marché des élastomères thermoplastiques par utilisation finale. Les voitures électriques à batterie intensifient la demande d'isolateurs de vibrations à faible densité, de gaines de câbles et de tuyaux de refroidissement flexibles. Les boîtiers de capteurs pour les systèmes d'aide à la conduite avancés déploient également des surmoulages en TPE stables aux UV pour protéger l'électronique des débris routiers.

Le secteur médical devrait croître à un TCAC de 5,75 % jusqu'en 2031, le rythme le plus rapide parmi les segments. Les sets IV jetables, les pistons de seringues et les tubes de dialyse pivotent tous vers des grades TPE clairs et sans PVC, les hôpitaux ciblant des profils de matériaux plus sûrs. Le bâtiment et la construction s'appuient sur le ruban de bardage en TPE et les joints de fenêtres isolés, ajoutant de la résilience à un secteur autrement cyclique. L'électrique et l'électronique exploitent la résistance diélectrique et la colorabilité pour rationaliser l'assemblage des appareils intelligents. Les marques de chaussures recherchent des semelles intermédiaires à haute restitution d'énergie et faible densité permettant une conception à poids neutre. Des niches petites mais lucratives, telles que les manches de brosses à dents à prise souple, complètent une carte de demande diversifiée qui stabilise les revenus sur l'ensemble du marché des élastomères thermoplastiques.

Analyse Géographique

L'Asie-Pacifique a représenté 46,25% de la valeur 2025, la part de marché des élastomères thermoplastiques la plus élevée parmi les régions, et est en passe d'atteindre un CAGR de 6,34% jusqu'en 2031. La Chine constitue le pivot, produisant près d'un véhicule sur trois à l'échelle mondiale et accueillant d'importants clusters de smartphones et d'appareils électroménagers. Le mouvement d'INVISTA visant à doubler la capacité de Nylon 6,6 à 400 000 t/an à Shanghai souligne l'autosuffisance en matières premières qui soutient la croissance des compoundeurs. La Corée du Sud fournit des composants d'affichage et de batteries, tandis que l'Inde intensifie ses constructions de câbles et fils pour les énergies renouvelables, soutenant le commerce intra-régional.

L'Amérique du Nord reste fortement axée sur l'innovation dans le marché des TPE. Les équipementiers automobiles de Detroit spécifient des joints de vitres TPV biosourcés, et les startups de dispositifs médicaux de la région de Boston pilotent de nouveaux revêtements pour cathéters, s'assurant des niches rentables. Le Hytrel TPC-LCF de Celanese, lancé à Chinaplas mais développé au Texas, réalise une réduction de 50% de l'empreinte carbone, s'alignant sur les incitations de la loi américaine sur la réduction de l'inflation. Les droits de douane sur les importations pétrochimiques, en vigueur en 2025, pourraient augmenter les coûts des résines de 12 à 20%, incitant les compoundeurs à relocaliser la production intermédiaire et ouvrant potentiellement des capacités pour des lignes de TPU nationales.

Les directives environnementales européennes accélèrent l'adoption des TPE à contenu recyclé tels que le reSound REC GP 7820 d'Avient, qui contient 60% de matières premières post-consommation. Les équipementiers de rang 1 allemands testent des durites de radiateur en TPV répondant aux exigences de démarrage à froid Euro 7. Pendant ce temps, l'Espagne et l'Italie déploient des rénovations de pompes à chaleur utilisant des conduits Arnitel HT pour atteindre les objectifs de décarbonisation. L'Amérique du Sud et le Moyen-Orient & l'Afrique sont plus modestes aujourd'hui, mais offrent un potentiel à long terme à mesure que les infrastructures se développent. Le Mexique est désormais le quatrième marché mondial du polyuréthane, reflétant la relocalisation des chaînes d'approvisionnement automobiles américaines et attirant les mouleurs par injection de TPU plus près des équipementiers. Les pays du Conseil de Coopération du Golfe investissent dans des pôles d'élastomères de spécialité pour diversifier leurs exportations loin du pétrole brut, laissant entrevoir une demande locale en aval au sein du marché des élastomères thermoplastiques.

Paysage Concurrentiel

Le marché des élastomères thermoplastiques est modérément consolidé. Exxon Mobil Corporation, Kraton Corporation et LG Chem s'appuient sur des positions intégrées en matières premières pour amortir les fluctuations de prix et assurer la priorité d'allocation. La gamme Vistamaxx d'Exxon Mobil maintient sa visibilité dans les films hygiéniques, tandis que Kraton optimise les copolymères séquencés styrène-isoprène hydrogénés pour l'adhérence des adhésifs. LG Chem achemine le naphta de ses vapocraqueurs vers des grades TPO à catalyse métallocène qui séduisent les équipementiers recherchant des intérieurs à faible teneur en COV.

Leaders du Secteur des Élastomères Thermoplastiques (TPE)

Exxon Mobil Corporation

Arkema

LG Chem

LyondellBasell Industries Holdings B.V.

Kraton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Teknor Apex a élargi son partenariat avec Nexeo Plastics pour améliorer les offres de matériaux dans la région EMEA (Europe, Moyen-Orient et Afrique), incluant des élastomères thermoplastiques avancés tels que le Monprene TPE et le Sarlink TPV.

- Octobre 2024 : Avient Corporation a lancé de nouveaux élastomères thermoplastiques à contenu recyclé lors de Fakuma 2024, présentant jusqu'à 60 % de contenu recyclé post-consommation dans les TPE reSound REC GP 7820, visant à réduire les empreintes carbone par rapport aux élastomères thermoplastiques vierges.

Portée du Rapport sur le Marché Mondial des Élastomères Thermoplastiques (TPE)

Les élastomères thermoplastiques sont une classe de copolymères ou un mélange physique de polymères constitués de matériaux présentant à la fois des propriétés thermoplastiques et élastomériques. Le TPE est utilisé pour les composants de téléphones mobiles, les câbles, les fiches et les prises en raison de sa résistance électrique et de sa capacité à être moulé. Le TPE est utilisé pour les semelles de chaussures, les palmes de plongée et les poignées de bâtons de ski en raison de sa flexibilité, de sa résistance à l'usure et de sa stabilité aux UV. Le type de produit, les applications et la géographie segmentent le marché des élastomères thermoplastiques. Par type de produit, le marché est segmenté en copolymère séquencé styrénique, oléfine thermoplastique, alliage élastomérique, polyuréthane thermoplastique, copolyester thermoplastique et polyamide thermoplastique. Par application, le marché est segmenté en automobile et transport, bâtiment et construction, chaussures, électrique et électronique, médical et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des TPE dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Copolymères Séquencés Styréniques (TPE-S) |

| Oléfines Thermoplastiques (TPE-O) |

| Vulcanisats Thermoplastiques (TPV) |

| Polyuréthane Thermoplastique (TPU) |

| Copolyester Thermoplastique (TPC) |

| Polyamide Thermoplastique (TPA) |

| Automobile et Transport |

| Bâtiment et Construction |

| Chaussures |

| Électrique et Électronique |

| Médical |

| Autres Applications (Articles Ménagers, Adhésifs et Mastics, CVC) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Copolymères Séquencés Styréniques (TPE-S) | |

| Oléfines Thermoplastiques (TPE-O) | ||

| Vulcanisats Thermoplastiques (TPV) | ||

| Polyuréthane Thermoplastique (TPU) | ||

| Copolyester Thermoplastique (TPC) | ||

| Polyamide Thermoplastique (TPA) | ||

| Par Application | Automobile et Transport | |

| Bâtiment et Construction | ||

| Chaussures | ||

| Électrique et Électronique | ||

| Médical | ||

| Autres Applications (Articles Ménagers, Adhésifs et Mastics, CVC) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des élastomères thermoplastiques ?

Le marché est évalué à 36,04 milliards USD en 2026 et devrait atteindre 46,19 milliards USD d'ici 2031.

Quel type de produit domine le marché des élastomères thermoplastiques ?

Les oléfines thermoplastiques détiennent 25,32 % du chiffre d'affaires 2025 et enregistrent le TCAC le plus rapide à 7,24 % jusqu'en 2031.

Pourquoi les élastomères thermoplastiques gagnent-ils du terrain dans les véhicules électriques ?

Ils permettent des gaines de câbles légères et des joints de batteries flexibles tout en offrant des empreintes carbone inférieures à celles des alternatives en caoutchouc traditionnelles.

Quelle application connaît la croissance la plus rapide ?

Les dispositifs médicaux affichent le TCAC le plus élevé à 5,75 % alors que les hôpitaux passent du PVC et du latex à des solutions TPE stérilisables et biocompatibles.

Quelle est la dominance de l'Asie-Pacifique sur ce marché ?

L'Asie-Pacifique représente 46,25 % du chiffre d'affaires 2025 et devrait se développer à un TCAC de 6,34 % jusqu'en 2031, portée par la fabrication automobile et électronique.

Dernière mise à jour de la page le: