Taille et part du marché de l'amidon thermoplastique (TPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

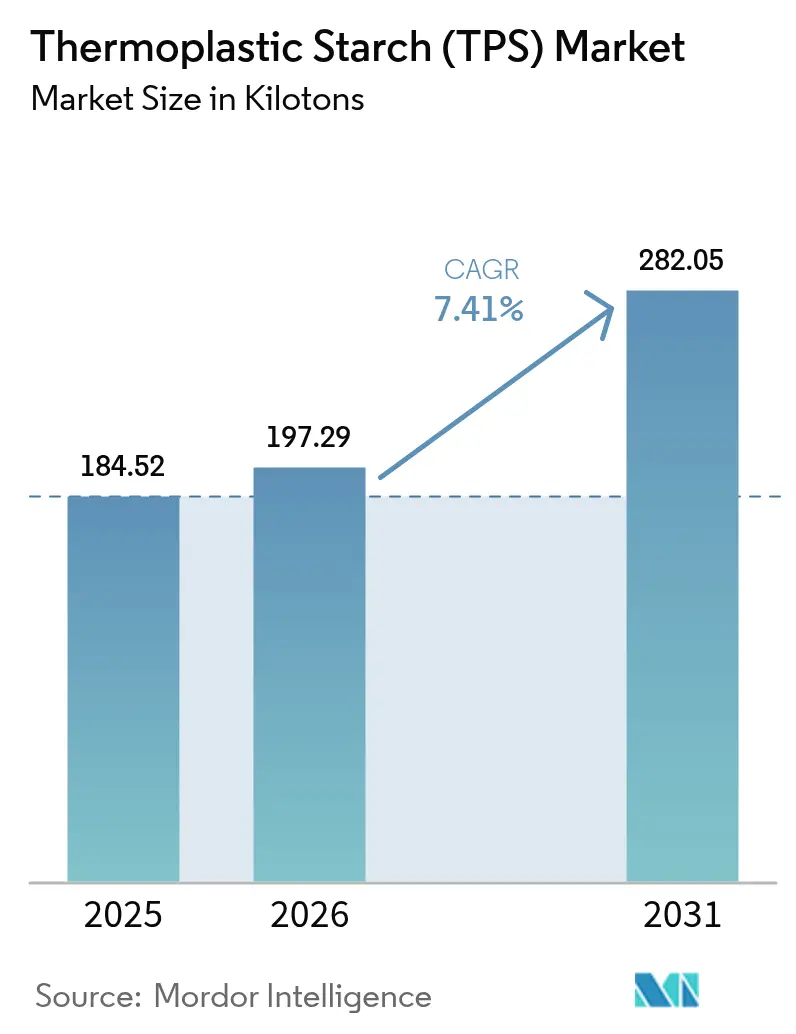

| Volume du Marché (2026) | 197.29 kilotonnes |

| Volume du Marché (2031) | 282.05 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon thermoplastique (TPS) par Mordor Intelligence

La taille du marché de l'amidon thermoplastique devrait passer de 184,52 kilotonnes en 2025 à 197,29 kilotonnes en 2026, pour atteindre 282,05 kilotonnes d'ici 2031, avec un TCAC de 7,41 % sur la période 2026-2031. Les objectifs de durabilité des propriétaires de marques, l'intensification des interdictions sur les plastiques à usage unique et les avancées en chimie des barrières à l'humidité orientent les transformateurs vers des résines à base d'amidon compatibles avec les lignes de polyéthylène existantes. L'Europe est en tête grâce au Règlement sur les emballages et les déchets d'emballages (PPWR 2025/40), qui accélère la transition vers des formats certifiés compostables, tandis que l'Asie-Pacifique gagne en dynamisme à mesure que la Chine, l'Inde et l'ASEAN renforcent leurs règles d'importation et d'élimination des plastiques conventionnels. L'extrusion reste la voie de traitement dominante pour les grades de films et de sacs à grand volume, mais les essais médicaux stimulent la demande de composites TPS moulables par injection avec des tolérances dimensionnelles plus strictes. La sécurité de l'approvisionnement repose sur des matières premières amylacées diversifiées de faible qualité, qui découplent les coûts des résines des pics de prix du maïs et du manioc de qualité alimentaire.

Principaux enseignements du rapport

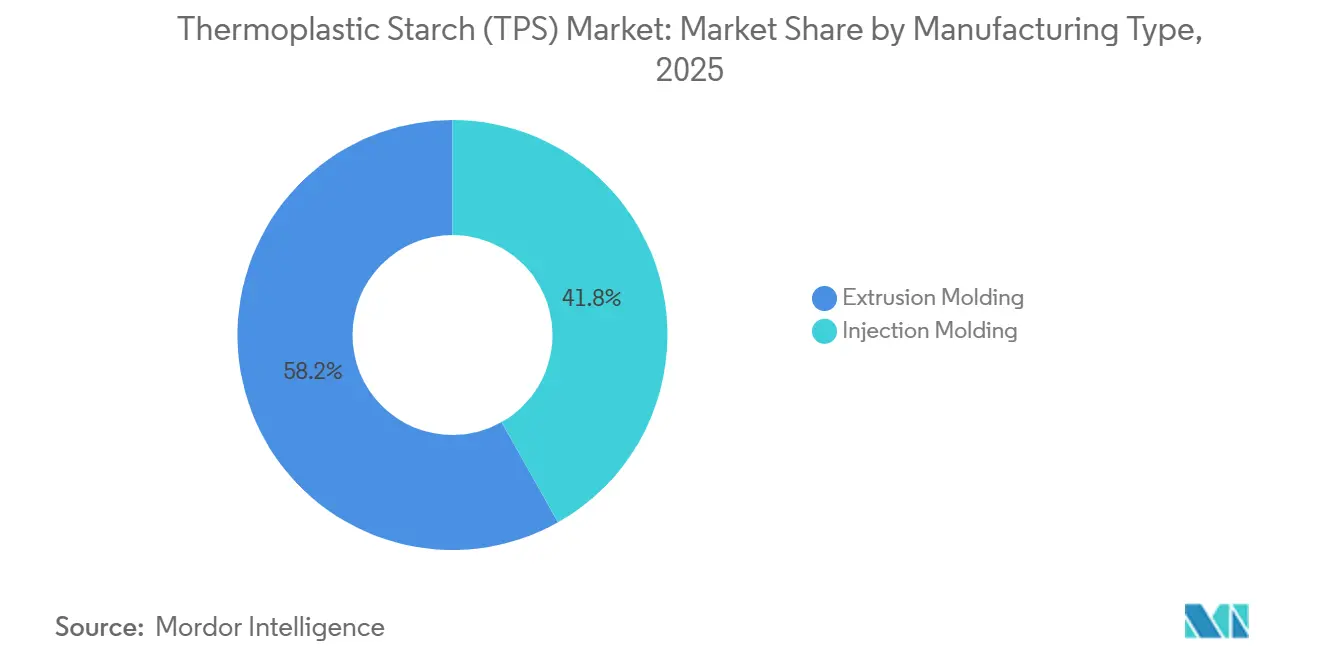

- Par type de fabrication, le moulage par extrusion détenait 58,17 % de la part du marché de l'amidon thermoplastique en 2025, tandis que le moulage par injection devrait afficher le TCAC le plus élevé, à 7,89 %, d'ici 2031.

- Par application, les films représentaient 47,80 % de la taille du marché de l'amidon thermoplastique en 2025 ; les sacs devraient connaître la croissance la plus rapide, avec un TCAC de 8,38 % jusqu'en 2031.

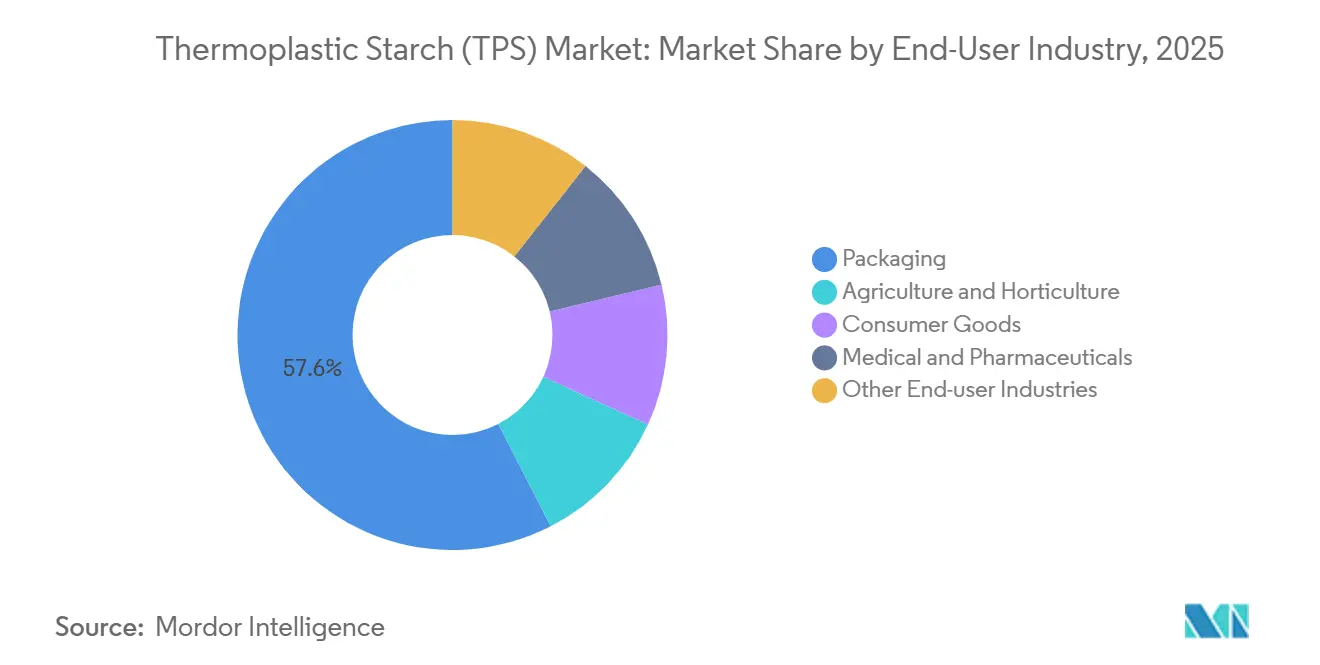

- Par secteur d'utilisation final, l'emballage dominait avec 57,55 % de la part du marché de l'amidon thermoplastique en 2025, tandis que le médical et le pharmaceutique progresseront à un TCAC de 8,90 % durant 2026-2031.

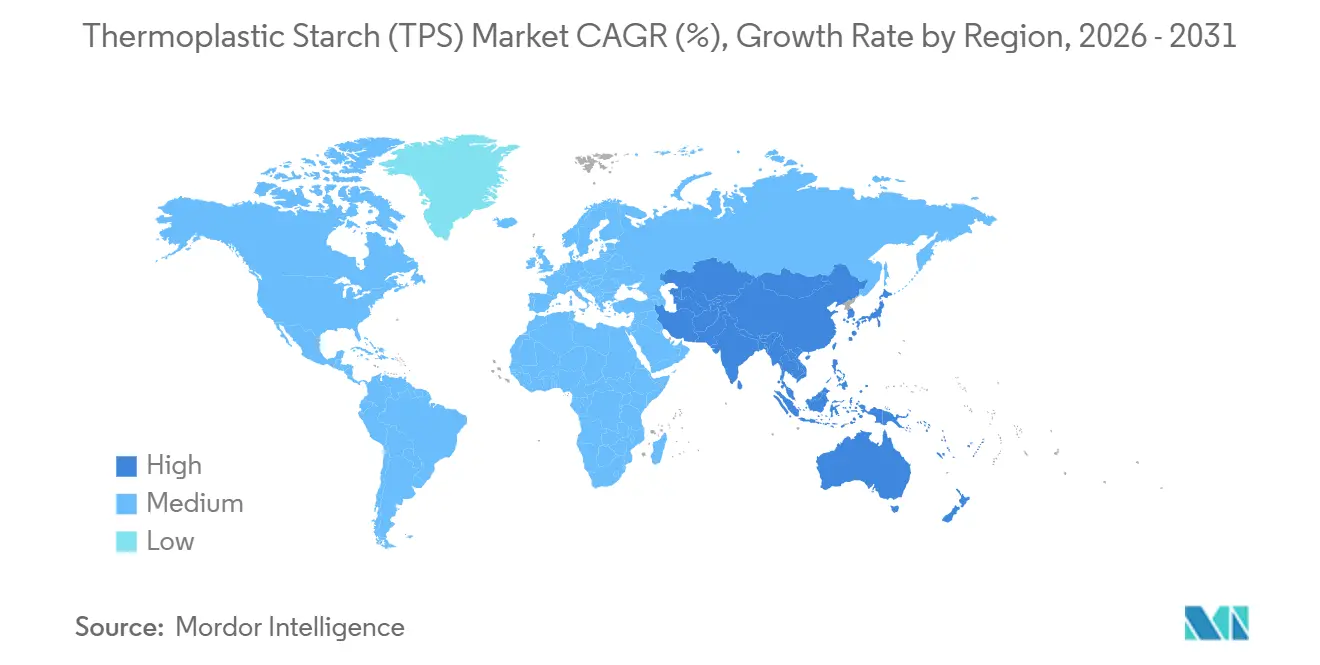

- Par géographie, l'Europe était en tête avec une part de marché de l'amidon thermoplastique de 39,82 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 8,54 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'amidon thermoplastique (TPS)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages biodégradables | +2.1% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Interdiction des plastiques à usage unique dans les grandes économies | +1.8% | UE, Royaume-Uni, Canada, Chine, Inde, certains États américains | Court terme (≤ 2 ans) |

| Engagements de durabilité des propriétaires de marques au-delà des obligations réglementaires | +1.3% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Transition vers des enveloppes d'expédition e-commerce compostables à domicile | +0.9% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Essais de remplacement des blisters pharmaceutiques par des composites TPS | +0.6% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages biodégradables

Dans le cadre du règlement PPWR 2025/40, les transformateurs sont en course contre la montre pour respecter les échéances de 2030 en matière de recyclabilité ou de compostabilité. Cette urgence comprime les cycles de recherche et développement et accélère les substitutions de matériaux. En mélangeant le TPS avec du PLA ou du PBAT, les fabricants peuvent satisfaire aux normes EN 13432 et ASTM D6400, permettant aux propriétaires de marques de moderniser leurs matériaux sans refondre leurs équipements principaux. En Allemagne, en France et aux Pays-Bas, les initiatives municipales de collecte des déchets organiques ont commencé à accepter les films TPS certifiés, facilitant ainsi une adoption plus large. Les grandes entreprises de biens de grande consommation sont en bonne voie pour éliminer les plastiques non recyclables d'ici 2028, en orientant leurs achats vers des pochettes et sachets à plus forte teneur en matières renouvelables. Collectivement, ces évolutions font augmenter la demande de base pour les grades d'emballage TPS dans les secteurs grand public et industriel[1]EUROPEAN BIOPLASTICS, "Données de marché et informations sectorielles," European-bioplastics.org.

Interdiction des plastiques à usage unique dans les grandes économies

Les interdictions nationales sur les sacs de caisse en polyéthylène, les pailles et les articles de restauration imposent des substitutions rapides par le TPS. La réglementation canadienne est entrée en vigueur intégrale en décembre 2024, contraignant les opérateurs de restauration à se conformer du jour au lendemain. L'Inde a renforcé les sanctions en 2025, incitant les transformateurs locaux à passer aux mélanges d'amidon conformes aux normes de compostabilité locales. La loi révisée chinoise sur les déchets solides impose des redevances sur les emballages non dégradables, poussant les grandes entreprises de commerce électronique vers des enveloppes TPS pour les livraisons urbaines. Étant donné que les résines d'amidon peuvent être certifiées selon plusieurs normes régionales, les fournisseurs captent la demande dans des juridictions qui nécessitaient auparavant des formulations distinctes[2]GOUVERNEMENT DU CANADA, "Règlement sur les plastiques à usage unique," Canada.ca.

Engagements de durabilité des propriétaires de marques au-delà des obligations réglementaires

PepsiCo et Mars Wrigley se sont chacun engagés dans le développement de films à base de TPS, visant à atteindre des objectifs carbone fondés sur la science avant les échéances réglementaires. Ces engagements volontaires dépassent non seulement les critères de contenu recyclé de l'UE, mais renforcent également la demande envers les fournisseurs capables de garantir la traçabilité de la ferme à la résine. En 2025, des accords d'achat à long terme ont été conclus, intégrant les volumes de TPS dans les stratégies d'emballage. Cette démarche améliore la viabilité financière des initiatives d'expansion de l'amidon et réduit les coûts d'emprunt pour les transformateurs locaux.

Transition vers des enveloppes d'expédition e-commerce compostables à domicile

Les règles californiennes de détournement des déchets organiques intègrent désormais les enveloppes compostables en jardin. Cette niche est particulièrement adaptée aux grades TPS, qui sont revêtus de fines couches de cire. Ces couches retiennent l'humidité pendant le transport mais se décomposent en moins de 26 semaines après utilisation. En 2025, les jeunes entreprises australiennes et américaines ont connu une forte croissance, affichant une progression significative de leurs ventes. Cette hausse a été largement portée par les petits commerçants adoptant ces enveloppes écologiques pour répondre aux attentes des consommateurs soucieux de l'environnement. Par ailleurs, les logos de certification sont devenus des éléments de différenciation marketing clés, constituant une barrière à l'entrée redoutable contre les importations non testées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité à l'humidité limitant la durée de conservation | -1.2% | Mondial, particulièrement aigu en Asie-Pacifique tropicale et en Amérique latine | Court terme (≤ 2 ans) |

| Résistance mécanique inférieure à celle des plastiques pétrochimiques | -0.9% | Mondial, particulièrement dans les emballages lourds | Moyen terme (2 à 4 ans) |

| Débat alimentation contre matériaux autour des matières premières amylacées | -0.7% | Mondial, concentré dans les régions présentant des préoccupations en matière de sécurité alimentaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité à l'humidité limitant la durée de conservation

Le TPS non modifié peut absorber une quantité significative d'eau en deux jours à une humidité relative élevée, provoquant un gonflement et des déchirures prématurées dans les chaînes logistiques tropicales. Les mélanges riches en PBAT réduisent l'absorption d'eau, mais diluent les revendications de contenu renouvelable et augmentent les coûts. Les revêtements de surface, bien qu'utiles, doivent rester en dessous d'un faible pourcentage du poids total pour conserver la certification EN 13432, ajoutant une complexité au processus. Par conséquent, le TPS reste préféré pour les sacs à produits frais à courte durée de vie et les films de paillage plutôt que pour les produits stables en rayon sur plusieurs mois.

Résistance mécanique inférieure à celle des plastiques pétrochimiques

Bien que la résistance à la traction du TPS soit inférieure à celle du polypropylène, cette disparité limite l'application du TPS dans les films étirables et les sacs d'expédition. Bien que le renforcement par nanocharges et la chimie des agents de compatibilisation spécialisés contribuent à combler cet écart, ils augmentent également les coûts de formulation. Par conséquent, les transformateurs sont contraints d'épaissir la jauge du film, compromettant les avantages d'allègement que les marques recherchent dans leurs rénovations d'emballages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fabrication : l'extrusion domine, l'injection progresse dans le secteur de la santé

Le moulage par extrusion représentait 58,17 % du volume en 2025, reflétant sa compatibilité avec les lignes de films soufflés en polyéthylène existantes et les économies de haut débit prisées par les transformateurs. Cette voie permet aux transformateurs régionaux de moderniser plutôt que de reconfigurer leurs équipements, accélérant l'entrée sur le marché et ancrant les volumes de grades standard qui renforcent le marché de l'amidon thermoplastique. Le moulage par injection a capté une base plus restreinte, mais devrait dépasser l'extrusion avec un TCAC de 7,89 %, à mesure que les fabricants de dispositifs médicaux adoptent les composites TPS pour les blisters, les plateaux et les boîtiers de diagnostic. La volonté des hôpitaux de payer une prime de qualité protège les grades d'injection des pressions sur les coûts ressenties sur les marchés des films de commodité.

La compétitivité en termes de coûts de l'extrusion stimule les ajouts de capacité en Chine et en Inde, ce qui pourrait modérer les prix de vente moyens dans le monde. Pourtant, les composés d'injection de qualité médicale exigent la certification ISO 13485 et des tolérances strictes qui protègent les marges. Les fournisseurs maîtrisant les deux voies de traitement peuvent segmenter leurs portefeuilles, positionnant les grades standard pour les sacs de détail tout en réservant les grades renforcés à haute teneur en amylose ou en nanoargile pour le secteur de la santé. Cette double stratégie permet aux producteurs de défendre leur part de marché face aux acteurs pétrochimiques établis qui exploitent leurs actifs de compoundage pour concurrencer le marché de l'amidon thermoplastique.

Par application : les films en tête, les sacs s'accélèrent sous l'effet des obligations réglementaires du commerce de détail

Les films représentaient 47,80 % du volume d'application en 2025 et demeurent le segment d'ancrage, car le paillage agricole, les enveloppes d'expédition e-commerce et les emballages de produits frais nécessitent tous des formats à faible épaisseur et à grande surface, bien adaptés à l'extrusion par soufflage. L'adoption du paillage a bondi après que l'Espagne et l'Italie ont lié les subventions agricoles à l'utilisation de films biodégradables, consolidant le leadership de l'Europe. Les sacs, cependant, sont en passe de connaître la croissance la plus rapide, avec un TCAC de 8,38 %, portés par les interdictions de sacs de caisse qui excluent tous les matériaux non conformes à la norme ASTM D6400. Ensemble, ces deux usages garantissent une demande de base et représentent plus de la moitié de la taille globale du marché de l'amidon thermoplastique jusqu'en 2031.

La diversification technique est également en cours. Les filaments PLA-TPS pour l'impression 3D remportent des travaux de prototypage d'emballages pour les marques de luxe souhaitant des formes originales sans outillage d'injection. Des niches plus petites mais lucratives, telles que le calage en vrac, les pots de fleurs et les gobelets en papier revêtu, élargissent l'espace adressable, offrant aux transformateurs de multiples points d'entrée dans le secteur de l'amidon thermoplastique. Les fournisseurs qui obtiennent des certifications pour ces utilisations finales renforcent la fidélisation des clients et peuvent exiger une prime de prix par rapport aux importations non testées.

Par secteur d'utilisation final : l'emballage domine, le médical progresse fortement

L'emballage a consommé 57,55 % du volume de TPS en 2025, porté par les sacs d'épicerie, les enveloppes de messagerie et les emballages alimentaires flexibles. L'exposition réglementaire du segment signifie que les volumes augmenteront à mesure que d'autres États et provinces copieront les règles californiennes sur les sacs compostables. Le médical et le pharmaceutique, bien que plus modestes, devraient croître à un TCAC de 8,90 %, le plus élevé parmi les utilisateurs finaux, car les hôpitaux visent à réduire les plastiques à usage unique et les fabricants de médicaments génériques cherchent à se différencier par l'emballage. Cette évolution positionne les grades spéciaux pour capter des marges premium et élève la part de marché de l'amidon thermoplastique dans les applications médicales d'ici la fin de la décennie.

L'agriculture et l'horticulture bénéficient de la dégradabilité dans le sol, éliminant la récupération coûteuse des films de paillage. Les biens de consommation, allant des couverts aux barquettes à charnière, comblent les lacunes de conformité pour les restaurants à service rapide confrontés aux redevances de responsabilité élargie des producteurs. Collectivement, ces débouchés diversifient les sources de revenus et protègent les fournisseurs contre les fluctuations de prix dans un secteur donné.

Analyse géographique

L'Europe a conservé son leadership mondial en volume à 39,82 % en 2025, le PPWR 2025/40 et les taxes nationales rendant les emballages non compostables économiquement peu attractifs. L'Allemagne, la France et l'Italie ont regroupé plus de la moitié de la demande continentale, soutenue par une infrastructure de compostage mature qui valide le leadership en taille du marché de l'amidon thermoplastique. La taxe britannique sur les emballages plastiques de 2024, bien qu'en dehors de l'UE, a encore élargi la demande certifiée compostable. Les projets pilotes nordiques qui acceptent les films TPS dans les bacs municipaux de déchets organiques suppriment une barrière historique et promettent une croissance incrémentale régulière à travers la Scandinavie.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,54 % jusqu'en 2031. Les redevances de responsabilité élargie des producteurs en Chine ciblent les cartons non dégradables, tandis que les réglementations indiennes sur l'épaisseur des sacs orientent les grandes chaînes de distribution vers les mélanges d'amidon. La loi japonaise sur la circulation des ressources plastiques fixe un objectif de réduction des plastiques à usage unique d'ici 2030, incitant les détaillants à adopter des sacs d'exposition et de produits frais compostables. En ASEAN, les normes harmonisées introduites en 2024 réduisent les coûts de certification pour les exportateurs, facilitant les échanges transfrontaliers d'emballages TPS.

L'adoption de ces tendances en Amérique du Nord est inégale. Des États comme la Californie, Washington et l'Oregon ont rendu obligatoires les articles de restauration compostables, mais de nombreux États de l'intérieur n'ont pas encore rattrapé leur retard. Au Canada, une interdiction nationale des sacs de caisse en polyéthylène prévue pour 2024 a stimulé la demande de TPS parmi les chaînes de restauration rapide. Pendant ce temps, les États mexicains ont lancé leurs propres interdictions progressives en 2025. Une hausse notable du volume de certifications auprès du BPI en 2025 souligne une reconnaissance croissante de la conformité à base d'amidon. Cependant, l'Amérique du Sud et le Moyen-Orient et l'Afrique sont à la traîne, freinés par un manque d'infrastructure de compostage et une politique axée sur le recyclage mécanique plutôt que sur la valorisation organique.

Paysage concurrentiel

Le marché de l'amidon thermoplastique reste modérément consolidé. Les challengers émergents poursuivent trois thèmes d'espaces blancs. Premièrement, les matières premières issues des déchets, telles que les épluchures de pommes de terre, réduisent les coûts des matières premières et contournent le débat alimentation contre matériaux. Deuxièmement, les formulations de qualité médicale qui satisfont aux tests de stabilité ISO 11607 et de l'Agence européenne des médicaments répondent à une niche à forte marge insuffisamment desservie. Troisièmement, les technologies de barrière hybrides — fines couches de PVOH ou de chitosane en dessous du seuil de 5 % en poids — élargissent les cas d'utilisation du TPS aux emballages de snacks et pharmaceutiques en climat humide. La certification selon plusieurs régimes de compostabilité érige un fossé de conformité qui favorise les producteurs disposant de laboratoires internes ou de partenariats avec des centres d'essais accrédités. L'intensité concurrentielle s'accroît à mesure que les acteurs pétrochimiques établis reconvertissent leurs actifs de compoundage pour les bioplastiques, comprimant les marges au comptant pour les fournisseurs TPS purs. Pourtant, les transformateurs d'amidon intégrés verticalement bénéficient d'avantages en termes de coûts dans l'approvisionnement en matières premières et peuvent personnaliser les chimies des plastifiants en fonction des besoins climatiques régionaux. Les collaborations stratégiques avec les propriétaires de marques de biens de grande consommation et les fabricants de dispositifs médicaux offrent une visibilité sur les volumes qui réduit le risque des expansions de capacité, illustrant comment les partenariats côté demande influencent désormais l'allocation du capital dans le secteur de l'amidon thermoplastique.

Leaders du secteur de l'amidon thermoplastique (TPS)

Novamont S.p.A (Versalis S.p.A.)

BASF

Danimer Scientific

Rodenburg Biopolymers

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kuraray a lancé PLANTIC EP, un polymère compostable à base d'amidon thermoplastique destiné aux applications d'emballage pour le café, le thé, les aliments pour animaux de compagnie et les atmosphères modifiées.

- Octobre 2023 : Versalis a finalisé l'acquisition des 64 % restants du capital de Novamont, renforçant ainsi son portefeuille de biopolymères.

Périmètre du rapport mondial sur le marché de l'amidon thermoplastique (TPS)

L'amidon thermoplastique (TPS) est un produit homogène fabriqué à partir d'amidon natif, d'eau et de plastifiants supplémentaires tels que le glycérol, le sorbitol et le glucose. Il est principalement utilisé dans les matériaux d'emballage, et certains utilisent des charges bio ou des fibres dans la formulation pour améliorer le plastique biosourcé.

Le marché est segmenté par type de fabrication, application, secteur d'utilisation final et géographie. Par type de fabrication, le marché est segmenté en moulage par extrusion et moulage par injection. Par application, le marché est segmenté en sacs, films, impression 3D et autres applications. Par secteur d'utilisation final, le marché est segmenté en emballage, agriculture et horticulture, biens de consommation, médical et pharmaceutique, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Moulage par extrusion |

| Moulage par injection |

| Sacs |

| Films |

| Impression 3D |

| Autres applications |

| Emballage |

| Agriculture et horticulture |

| Biens de consommation |

| Médical et pharmaceutique |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fabrication | Moulage par extrusion | |

| Moulage par injection | ||

| Par application | Sacs | |

| Films | ||

| Impression 3D | ||

| Autres applications | ||

| Par secteur d'utilisation final | Emballage | |

| Agriculture et horticulture | ||

| Biens de consommation | ||

| Médical et pharmaceutique | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Principal moteur de croissance jusqu'en 2031 ?

Les interdictions appliquées sur les sacs et films en polyéthylène à usage unique dans l'UE, au Canada, en Chine et en Inde constituent les facteurs de soutien les plus puissants pour les grades TPS certifiés compostables.

Principal segment d'application par volume en 2025 ?

Les films, y compris le paillage agricole et les enveloppes de messagerie, représentaient 47,80 % du tonnage mondial en 2025.

Région à la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,54 % durant 2026-2031, grâce à des mesures réglementaires synchronisées en Chine, en Inde et en ASEAN.

Quelle est la demande mondiale actuelle pour le marché de l'amidon thermoplastique et sa croissance attendue d'ici 2031 ?

La consommation mondiale est de 197,29 kilotonnes en 2026 et devrait atteindre 282,05 kilotonnes d'ici 2031, reflétant un TCAC de 7,41 %.

Dernière mise à jour de la page le: