Taille et part du marché des élastomères thermoplastiques (TPE) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

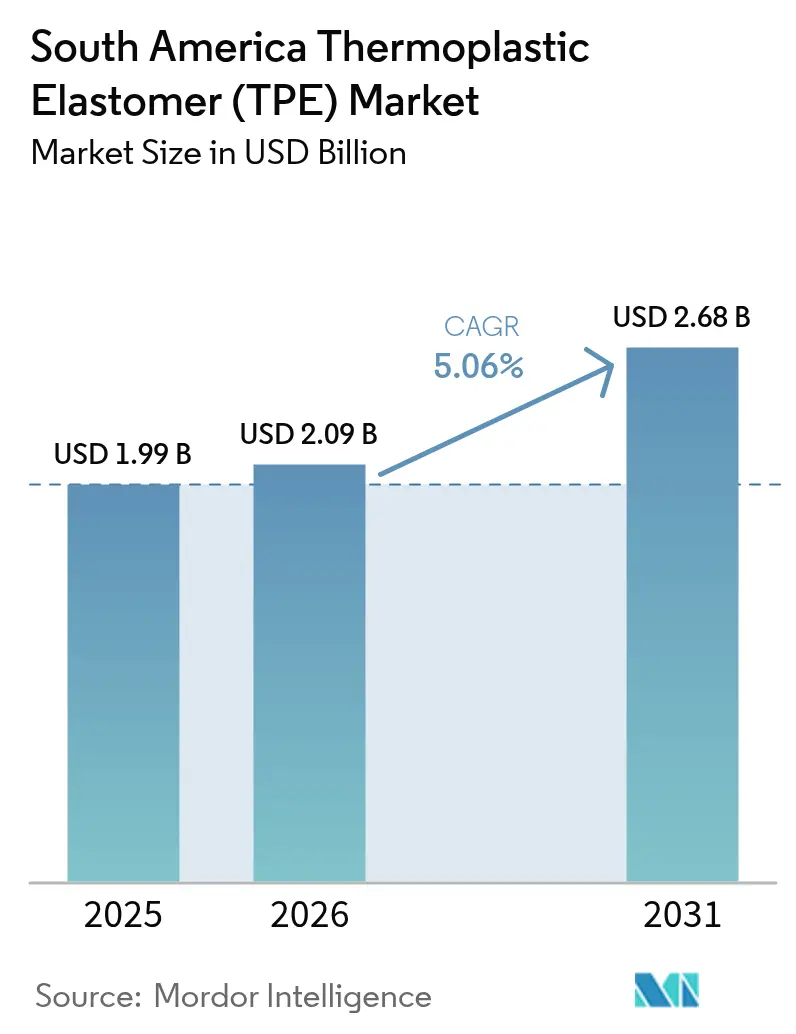

| Taille du marché de l'année de base (2025) | 1.99 Milliards de dollars |

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des élastomères thermoplastiques (TPE) en Amérique du Sud par Mordor Intelligence

La taille du marché des élastomères thermoplastiques (TPE) en Amérique du Sud en 2026 est estimée à 2,09 milliards USD, en progression par rapport à la valeur de 2025 s'élevant à 1,99 milliard USD, avec des projections pour 2031 indiquant 2,68 milliards USD, croissant à un CAGR de 5,06 % sur la période 2026-2031. L'adoption rapide des plateformes de véhicules électriques, les programmes d'infrastructure pluriannuels et la relocalisation de la fabrication de dispositifs médicaux élargissent la demande d'élastomères combinant la flexibilité caoutchoutique à la recyclabilité thermoplastique. Le programme d'incitation Mover du Brésil stimule la passation de marchés pour des gaines de câbles sans halogène, des joints de portes allégés et des pièces intérieures à toucher doux, tandis que le pipeline d'infrastructure de 452 milliards USD de l'Argentine oriente les prescripteurs vers des vulcanisats thermoplastiques résistants aux intempéries pour les joints de dilatation de ponts et les joints de fenêtres. La construction accélérée de centres de données et les installations 5G amplifient la demande de gaines de câbles ignifuges, et les grades à contenu recyclé post-consommation gagnent du terrain alors que les propriétaires de marques poursuivent des objectifs de circularité. L'intensité concurrentielle reste modérée, car les grands acteurs mondiaux fournissent des résines de base et les façonniers régionaux personnalisent la dureté, l'adhérence et les performances ignifuges selon les spécifications des équipementiers.

Principaux enseignements du rapport

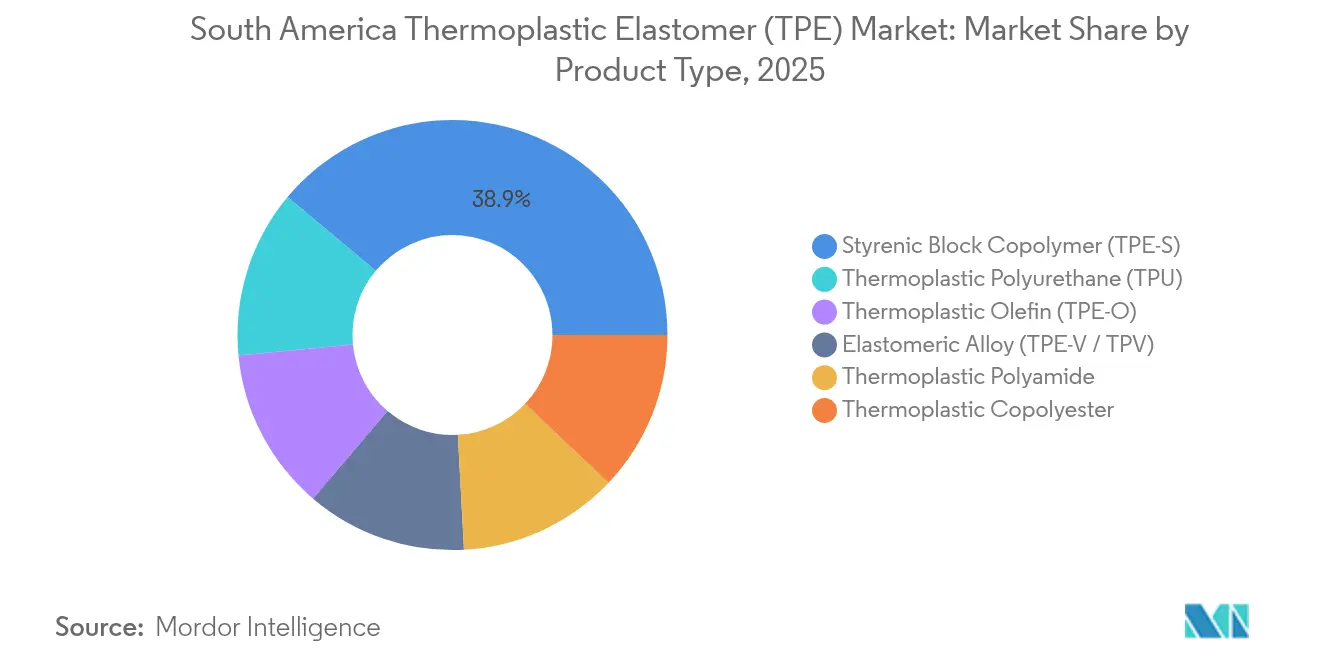

- Par type de produit, les copolymères blocs styréniques ont dominé le marché des élastomères thermoplastiques en Amérique du Sud avec une part de 38,92 % en 2025, et le polyuréthane thermoplastique est prévu de progresser à un CAGR de 5,49 % jusqu'en 2031.

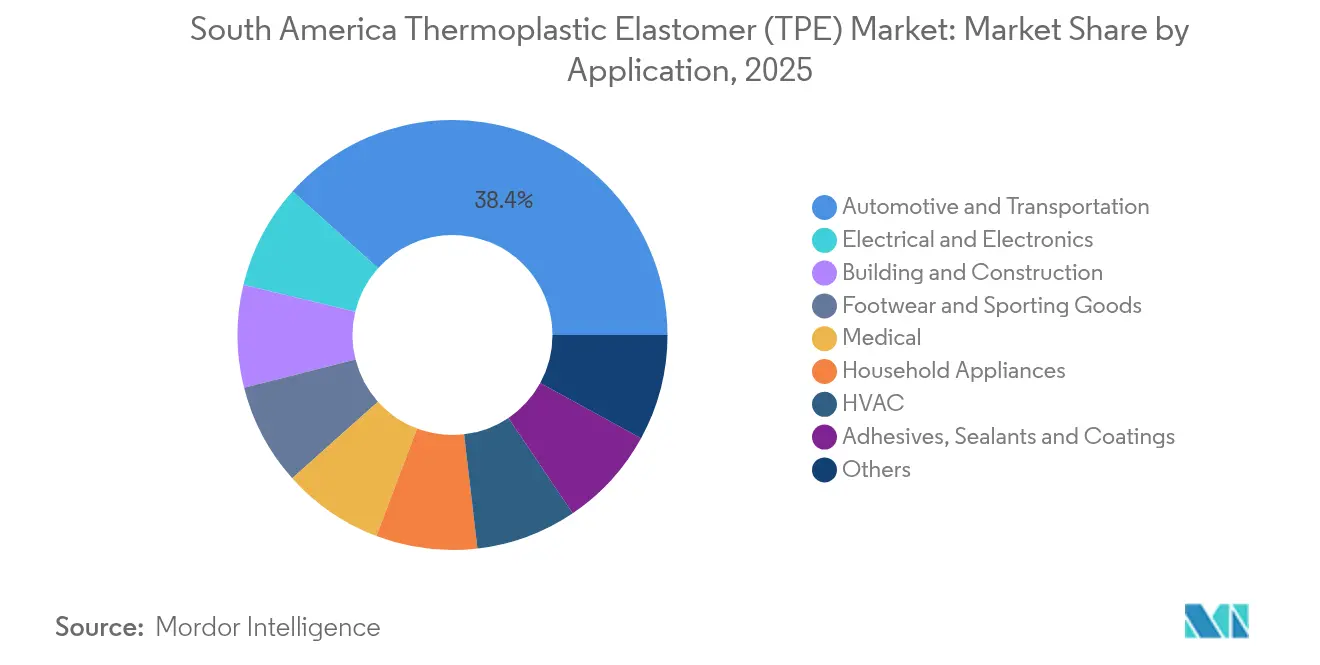

- Par application, l'automobile et le transport représentaient 38,35 % de la taille du marché des élastomères thermoplastiques en Amérique du Sud en 2025, tandis que l'électrique et l'électronique avancent à un CAGR de 5,6 % jusqu'en 2031.

- Par géographie, le Brésil a capturé 71,65 % du chiffre d'affaires de 2025, et devrait afficher un CAGR de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des élastomères thermoplastiques (TPE) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allègement automobile et essor de la production de véhicules électriques | +1.3% | Brésil (São Paulo, Minas Gerais), Argentine (Córdoba) | Moyen terme (2 à 4 ans) |

| Réhabilitation des infrastructures et dépenses publiques vertes | +0.9% | Brésil (programme PAC national), Argentine (corridors financés par la BID), Chili (routes des régions minières) | Long terme (≥ 4 ans) |

| Fabrication accélérée de dispositifs médicaux et relocalisation | +0.7% | Brésil (pôles réglementés par l'ANVISA), Argentine (cluster pharmaceutique de Buenos Aires) | Court terme (≤ 2 ans) |

| Transition du secteur de la chaussure vers des semelles en TPE biosourcé | +0.5% | Brésil (clusters de chaussures du Rio Grande do Sul et du Ceará) | Moyen terme (2 à 4 ans) |

| Adoption des TPE résistants à l'abrasion dans les mines et l'énergie | +0.6% | Chili (ceinture cuivrière), Brésil (minerai de fer du Minas Gerais), Pérou (régions aurifères et cuivrières) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Allègement automobile et essor de la production de véhicules électriques

Stellantis, Volkswagen et General Motors ont engagé plus de 22 milliards USD dans des projets hybrides et électriques à batterie dans le cadre du programme d'incitation Mover du Brésil, entraînant une substitution généralisée de l'EPDM par des vulcanisats thermoplastiques offrant 30 % d'économies de poids et 40 % de réduction des cycles. Le polyuréthane thermoplastique sans halogène domine désormais les gaines de câbles haute tension, car les grades Estane de Lubrizol satisfont aux exigences d'inflammabilité IEC 62893 et résistent à une exposition continue à 125 °C. Les immatriculations de véhicules électriques en Argentine ont fortement augmenté entre 2022 et 2023 à mesure que les corridors de recharge se développaient à Buenos Aires et à Córdoba. Pourtant, les fournisseurs régionaux manquent encore de dégazage en ligne et de compoundage à faible teneur en COV, ce qui oblige à importer des granulés pré-colorés et allonge les délais d'approvisionnement jusqu'à 12 semaines.

Réhabilitation des infrastructures et dépenses publiques vertes

L'Argentine a obtenu 1 milliard USD de la Banque Interaméricaine de Développement pour le pont sur le fleuve Paraná et 816 millions USD de China Machinery Engineering Corporation pour la modernisation ferroviaire, ancrant une feuille de route d'ouvrages publics de 452 milliards USD jusqu'en 2040. Les appels d'offres provinciaux spécifient des combinaisons d'oléfines thermoplastiques résistant à la fissuration par l'ozone et demeurant élastiques en dessous de –20 °C. Les grades contenant 9 à 35 % de matières recyclées post-consommation satisfont désormais à la norme d'adhérence ASTM C1401 et aident les entrepreneurs à obtenir des crédits de construction écologique. Les horizons de rentabilisation longs incitent les prescripteurs à privilégier les élastomères copolyester et polyamide premium qui résistent à l'hydrolyse dans l'humidité côtière, même lorsque les coûts d'acquisition sont plus élevés.

Fabrication accélérée de dispositifs médicaux et relocalisation

Les règles de traçabilité de l'ANVISA au Brésil et les listes positives MERCOSUR GMC 28-2024 poussent les multinationales à s'approvisionner localement en élastomères conformes à la norme ISO 10993. La gamme Thermolast M de KRAIBURG a réussi les tests de cytotoxicité et d'irritation, permettant la production de pistons de seringues et de connecteurs de circuits respiratoires à São Paulo et Buenos Aires. Le Pérou a instauré en 2024 des limites pour les nitrosamines et le bisphénol-A dans les articles pour bébés, suscitant des reformulations avec des élastomères styréniques sans phtalate qui satisfont déjà aux règles de contact alimentaire indirect de la FDA. Les taux de fret sur les lignes Asie–Amérique du Sud ont augmenté de 40 % début 2024, renforçant l'argument en faveur du compoundage local pour les productions de volumes moyens.

Transition du secteur de la chaussure vers des semelles en TPE biosourcé

Les clusters de chaussures brésiliens du Rio Grande do Sul et du Ceará fabriquent plus de 900 millions de paires de chaussures par an, et les marques premium transitionnent vers des polyuréthanes thermoplastiques biosourcés contenant des polyols d'huile de ricin afin de réduire leur empreinte carbone de 20 à 30 %. La gamme Avalon Gecko de Huntsman offre une dureté Shore A de 85 à 95 sans sacrifier le rebond, tandis que la filière éthanol-éthylène de Braskem fournit de l'EVA biosourcé pour des semelles intercalaires légères. La certification ISCC PLUS augmente les coûts d'audit, que les fabricants plus petits peinent à absorber ; le SBS conventionnel domine donc toujours la chaussure d'entrée de gamme, où les primes de coût de 10 à 15 % pour les matières renouvelables sont prohibitives.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du styrène et des matières premières pétrolières | -0.8% | Brésil (corridor pétrochimique de São Paulo), Argentine (complexe de Bahía Blanca) | Court terme (≤ 2 ans) |

| Capacité de compoundage/mélange-maître régionale limitée | -0.5% | Argentine, Chili, Colombie, Pérou (dépendance aux importations) | Moyen terme (2 à 4 ans) |

| Réglementation croissante sur les phtalates et les COV | -0.3% | Brésil (juridiction ANVISA), États membres du MERCOSUR | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du styrène et des matières premières pétrolières

Les vapocraqueurs brésiliens fonctionnaient à 60 % de leur capacité en 2024, et les prix du gaz naturel proches de 15 USD par million de Btu ont fait grimper les coûts de l'éthylène et du propylène, poussant les cotations spot du styrène entre 1 100 et 1 450 USD par tonne lors d'arrêts imprévus sur le complexe Triunfo de Braskem. Le hub de Bahía Blanca en Argentine a subi des dommages liés aux tempêtes en 2023, et bien que la production de matières premières ait rebondi de 37,1 % en décembre 2024, la demande en plastiques en aval a chuté de 5,1 %[1]INDEC, "Indice de production industrielle décembre 2024", indec.gob.ar. Les compoundeurs stockent désormais jusqu'à 90 jours d'inventaire, et les suppléments trimestriels érodent l'avantage coût que les élastomères thermoplastiques détiennent sur le caoutchouc thermodurcissable. Le programme Presiq du Brésil, évalué à 4,0 milliards BRL par an à partir de 2027, vise à stabiliser les prix des matières premières, mais son exécution dépend des approbations budgétaires du Congrès.

Capacité de compoundage et de mélange-maître régionale limitée

Cromex exploite le plus grand réseau de mélange-maître de la région ; cependant, sa capacité de compoundage spécialisé en élastomères thermoplastiques reste inférieure à 150 kilotonnes par an, soit moins de 8 % de la consommation. L'Argentine, le Chili, la Colombie et le Pérou manquent de lignes bi-vis capables de disperser des retardateurs de flamme ou des charges conductrices au-delà de 15 %. Par conséquent, les équipementiers importent des granulés pré-compoundés d'Asie ou d'Amérique du Nord, avec des délais de livraison de 10 à 14 semaines. Des quantités minimales de commande de 20 tonnes découragent les petits acheteurs. Braskem polymérise le polyéthylène et le polypropylène, mais pas les copolymères blocs styréniques ni le polyuréthane thermoplastique, laissant ces résines de base presque entièrement importées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des styréniques face à la dynamique du polyuréthane

Les copolymères blocs styréniques ont généré 38,92 % du chiffre d'affaires de 2025, offrant transparence, toucher doux et adhérence au polypropylène pour les semelles de chaussures et les applications de surmoulage grand public. Leur densité inférieure à 1,0 g/cm³ soutient les stratégies de réduction de masse des constructeurs automobiles, tandis que le segment sous-tend également l'utilisation d'adhésifs thermofusibles par les transformateurs d'emballages. Les oléfines thermoplastiques sont utilisées dans les garnitures extérieures et les conduits d'air sous capot, car elles résistent aux produits chimiques et aux ultraviolets. Les alliages élastomériques, tels que les vulcanisats thermoplastiques, remplacent les joints de portes en EPDM, réduisant le poids des véhicules de 30 % et raccourcissant les cycles d'assemblage. Les élastomères copolyester et polyamide supportent un service continu à 130 °C dans les supports d'échappement et les supports de transmission, justifiant des prix premium dans les composants de groupe motopropulseur.

Le polyuréthane thermoplastique affichera le CAGR le plus rapide à 5,49 % jusqu'en 2031, porté par les conversions minières où le TPU remplace le polyuréthane coulé dans les pompes à boue, augmentant la durée de vie de 20 à 50 % et réduisant les temps d'arrêt. Le TPU à base de polyéther sans halogène ancre également les gaines de câbles haute tension pour véhicules électriques qui doivent résister à un service continu à 125 °C et aux démarrages à froid à –40 °C. Le TPU biosourcé dérivé de polyols d'huile de ricin permet aux marques de chaussures de revendiquer jusqu'à 30 % de contenu renouvelable sans compromettre la dureté Shore A ni le rebond. La pression sur les matières premières reste une préoccupation, car les fournisseurs moyen-orientaux de polyols ont détourné des capacités vers les produits chimiques spéciaux, augmentant les prix des polyols de 12 à 18 % en 2024.

Par application : l'automobile en tête, l'électronique accélère

L'automobile et le transport ont représenté 38,35 % du chiffre d'affaires de 2025, dans le sillage de l'assemblage de près de 2,8 millions de véhicules au Brésil et en Argentine. Cela a été réalisé grâce à l'utilisation d'élastomères thermoplastiques de substitution au caoutchouc dans les joints de portes, les peaux de tableau de bord et les faisceaux de câbles. Les objectifs de durabilité des équipementiers s'alignent sur les élastomères recyclables, et le moulage par injection en une seule étape réduit le temps de cycle sur les lignes d'assemblage à haut volume. Le bâtiment et la construction se classent en deuxième position, soutenus par le pipeline de 452 milliards USD de l'Argentine, qui spécifie des appuis de pont en oléfine thermoplastique demeurant élastiques en dessous de –20 °C. Les clusters de chaussures produisent plus de 900 millions de paires par an, intégrant des semelles styréniques avec des semelles intercalaires en EVA biosourcé. L'adoption dans le secteur médical s'accélère tandis que le Thermolast M de KRAIBURG passe les tests ISO 10993 pour les pistons de seringues et les poignées de stylos à insuline.

Le secteur de l'électrique et de l'électronique devrait croître à un CAGR de 5,6 %, ce qui en fait le marché final à la croissance la plus rapide. Les centres de données et les stations de base 5G nécessitent des gaines de câbles à faible dégagement de fumée et sans halogène utilisant du TPU à base de polyéther et des élastomères à base de polyamide thermoplastique, capables d'un service continu à 125 °C. Les capots de connecteurs nécessitent une dureté Shore A de 60 à 80, ainsi qu'une adhérence au polycarbonate, ce qui peut être satisfait sans apprêts par les élastomères à base de polyamide thermoplastique. Les appareils électroménagers adoptent des grades contenant 35 à 48 % de matières recyclées post-consommation pour répondre aux indicateurs de circularité des entreprises. Les gaines de CVCA spécifient des vulcanisats thermoplastiques à faible teneur en COV qui maintiennent un taux de déformation rémanente en compression inférieur à 25 % après un vieillissement de 1 000 heures.

Analyse géographique

Le Brésil a représenté une part de 71,65 % du marché des TPE en Amérique du Sud en termes de chiffre d'affaires 2025 et devrait progresser à un CAGR de 5,93 % jusqu'en 2031, porté par la capacité de résines de 9,3 millions de tonnes de Braskem et le programme automobile Mover de 800 millions USD. Les dépenses de construction ont atteint 128 milliards USD en 2024, et les appels d'offres fédéraux exigent de plus en plus des matériaux à contenu recyclé. La ligne PCR de 86 kilotonnes de Braskem permet des grades d'élastomères thermoplastiques contenant 35 à 48 % de matières recyclées, validés pour les applications de contact alimentaire selon l'ANVISA. Les mines de minerai de fer du Minas Gerais et les plateformes pétrolières offshore consomment du TPU résistant à l'abrasion pour les pompes et les joints. Cependant, les prix du gaz naturel, quatre fois supérieurs aux références américaines, contraignent l'utilisation des vapocraqueurs et l'expansion des marges.

L'Argentine se classe en deuxième position, avec une économie de 632,6 milliards USD fortement intégrée dans les secteurs de la pétrochimie, de l'automobile et de l'industrie pharmaceutique. Le gouvernement a obtenu 1 milliard USD de financement de la BID pour le pont sur le fleuve Paraná et 816 millions USD de financement chinois pour les améliorations ferroviaires, dans le cadre d'un plan de travaux publics de 452 milliards USD. Moins de 35 % des autoroutes sont goudronnées, stimulant la demande de joints de dilatation en oléfine thermoplastique. Les immatriculations de véhicules électriques ont progressé de 66 % entre 2022 et 2023 à mesure que Buenos Aires et Córdoba construisaient des corridors de recharge. Le pipeline de Vaca Muerta a amélioré l'approvisionnement en éthane vers Bahía Blanca, mais la production de plastiques en aval a reculé de 5,1 % fin 2024 en raison d'une demande de construction fragile.

Le reste de l'Amérique du Sud — Chili, Colombie, Pérou et économies plus petites — constitue le solde. Les projets cuprifères chiliens spécifient des joints en TPU polyester résistant à l'hydrolyse exposés à des eaux de process acides, tandis que les investissements miniers au Pérou dépassent 3,3 milliards USD et alimentent la demande de pièces élastomériques moulées par injection pour les canalisations de boue. Les usines de biens de consommation colombiennes adoptent des élastomères styréniques dans les poignées à toucher doux, mais ces trois pays dépendent de granulés compoundés importés avec des délais pouvant atteindre 14 semaines. Des cadres réglementaires divergents compliquent les lancements de produits multi-pays, même si les accords du MERCOSUR et de l'Alliance du Pacifique suppriment la plupart des droits de douane.

Paysage réglementaire

Le Brésil renforce la conformité en matière de produits chimiques et de plastiques par une combinaison de mesures d'enregistrement des substances et d'économie circulaire qui affectent les importateurs, compoundeurs et transformateurs de TPE. La Lei No. 15.022 (nov. 2024) a mis en place l'Inventaire national des substances chimiques, exigeant l'enregistrement des substances produites ou importées à hauteur de 1 tonne/an ou plus. La supervision s'étend à des organismes tels que MMA, IBAMA, ANVISA, INMETRO et MTE. Pour les applications en contact alimentaire et sensibles, des mises à jour de l'ANVISA telles que la RDC No. 961 (fév. 2025) renforcent l'utilisation de listes positives pour les polymères, façonnant la sélection des matériaux et la documentation dans les secteurs médical, de l'emballage et des biens de consommation utilisant des composants TPE.

La circularité et la logistique des plastiques deviennent également une couche de conformité pour les fournisseurs de résines et de compounds au service des propriétaires de marques. En vertu du décret brésilien No. 12.688/2025 sur la logistique inverse pour les emballages plastiques, le MMA a publié le Comunicado LR - DGR/MMA No. 002/2026 (mai 2026), clarifiant l'incorporation obligatoire de contenu recyclé dans les emballages plastiques à partir de janvier 2026 pour les grandes entreprises et de juillet 2026 pour les PME. Cela accroît la demande de formulations à contenu recyclé traçables et de données de bilan massique auditables. Ailleurs dans la région, le cadre chimique chilien exige la notification des substances dangereuses (classées selon le décret 57/2019) au-delà de 1 tonne/an au ministère de l'Environnement, tandis que la Ley 2232 colombienne (2022) impose une réduction et une substitution progressives des plastiques à usage unique. Cela accroît le besoin de déclarations de matériaux conformes et de validation des performances par rapport aux références ASTM/ISO largement utilisées.

Analyse de la chaîne de valeur

La chaîne de valeur régionale des TPE commence par les élastomères de base (notamment les SBC et TPU), largement importés, et les polyoléfines produites localement. Ceux-ci alimentent le compoundage, la fabrication de masterbatches, la transformation, puis l'approvisionnement des équipementiers et des fournisseurs de rang vers les usages finaux automobiles, infrastructures, médicaux, électriques et de la chaussure. Le Brésil ancre la base d'approvisionnement grâce à sa densité pétrochimique et de transformation dans le corridor de São Paulo, tandis que les grappes de moulage et d'extrusion en aval s'étendent vers des pôles manufacturiers du sud tels que le Rio Grande do Sul. La distribution et le développement des applications sont généralement assurés par des représentants et distributeurs locaux, y compris le partenariat de KRAIBURG TPE avec APTA Resinas au Brésil pour accompagner les clients automobiles avec un service technique et une disponibilité locale des produits.

La capacité régionale de production et de compoundage est inégale, ce qui peut créer des goulots d'étranglement pour les formulations spécialisées nécessitant une performance COV contrôlée, une couleur et une dispersion constantes, ou des charges d'additifs plus élevées. Des producteurs locaux et des innovateurs de niche opèrent sur le marché, notamment Mantoflex (Brésil), fournisseur de TPU pour l'injection et l'extrusion, et Therpol Sustainable Innovation (São Paulo), qui produit des matériaux TPE dérivés de sources de caoutchouc naturel renouvelable. Malgré cela, de nombreux compounds haute performance dépendent encore de granulés et de packages d'additifs importés. Les fournisseurs de rang automobile et les transformateurs liés aux équipementiers privilégient la livraison juste-à-séquence et une documentation alignée sur les normes locales et les procédures de qualification, ce qui tend à favoriser les fournisseurs combinant une logistique stable, une traçabilité lot par lot et une ingénierie d'application proche des grands centres d'assemblage.

Paysage concurrentiel

Le marché des élastomères thermoplastiques en Amérique du Sud est modérément fragmenté. Des producteurs mondiaux tels que BASF fournissent des résines de base, tandis que les façonniers régionaux personnalisent les profils d'ignifugation, d'adhérence et de dureté. La durabilité domine les stratégies. Les opportunités dans les espaces blancs se concentrent autour du recyclage avancé. L'automatisation des procédés constitue un autre levier : les cellules d'injection équipées de capteurs de rhéologie en temps réel et de testeurs de dureté automatisés réduisent les taux de rebut en dessous de 2 %, un gain déterminant pour les grades médicaux à haute valeur. Les certifications ISO 13485 et ISO 10993 restent concentrées à São Paulo et Buenos Aires, ce qui élève les barrières à l'entrée.

Leaders du secteur des élastomères thermoplastiques (TPE) en Amérique du Sud

KRATON CORPORATION

BASF

Dynasol Group

LG Chem

Avient Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation motivée par la conformité et la traçabilité créent un espace vacant pour les fournisseurs capables de proposer des solutions TPE auditables et à faible risque dans les intérieurs automobiles, les composants médicaux et les applications adjacentes à l'emballage. La gouvernance chimique du Brésil devient plus exigeante en matière de documentation en vertu de la Lei No. 15.022 (2024) pour l'enregistrement des substances à hauteur de 1 tonne/an ou plus, tandis que des actions de l'ANVISA telles que la RDC No. 961 (fév. 2025) renforcent les approches de listes positives pour les polymères utilisés dans les applications en contact alimentaire et sensibles. Ensemble, ces dynamiques soutiennent des opportunités pour les TPE de qualité médicale conformes à la norme ISO 10993, les compounds à faible COV pour les pièces d'intérieur, et les plateformes techniques pilotées par les distributeurs capables de gérer les déclarations et la traçabilité des lots pour de multiples utilisateurs finaux.

Les programmes de circularité et les mandats de contenu recyclé augmentent également la demande de développement de produits pour des offres à contenu recyclé et à bilan massique présentant des propriétés stables et un approvisionnement constant. Le décret brésilien No. 12.688/2025 sur la logistique inverse pour les emballages plastiques, clarifié par le Comunicado LR - DGR/MMA No. 002/2026 (mai 2026) du MMA, fixe le calendrier obligatoire d'incorporation de contenu recyclé (janvier 2026 pour les grandes entreprises et juillet 2026 pour les PME). Cela pousse les propriétaires de marques et les transformateurs vers des fournisseurs capables de qualifier des matières premières à contenu recyclé tout en maintenant la transformabilité et la conformité. Au-delà du Brésil, l'espace commercial vacant est également lié à l'expansion de l'empreinte de service technique local, KRAIBURG TPE développant sa représentation en Amérique du Sud par le biais de partenaires, notamment APTA Resinas au Brésil. Des modèles similaires pilotés par des partenaires sont utilisés pour soutenir des cycles de qualification plus rapides pour les familles de compounds destinés aux applications grand public, industrielles et médicales dans les marchés andins et de plus petite taille, fortement dépendants des importations.

Développements récents du secteur

- Mai 2026 : Kraton Corporation a annoncé une augmentation de prix mondiale allant jusqu'à 25 % pour les produits dérivés de l'huile de tall brute et les résines à base de térébenthine. Cette décision met en évidence la volatilité persistante des matières premières biosourcées et issues de la chimie forestière utilisées dans les agents collants et les systèmes de formulation connexes, susceptible d'influencer l'économie du compoundage adjacent aux TPE et la discipline tarifaire dans la région.

- Mars 2026 : Kraton Corporation a annoncé une augmentation de prix mondiale pour ses produits polymères (y compris les gammes SBS, SIS et HSBC), allant de 440 USD/tonne à 700 USD/tonne, effective à partir du 1er avril 2026. Pour les acheteurs sud-américains qui importent une part significative des élastomères styréniques, cette action augmente les coûts d'approvisionnement à court terme et intensifie l'attention portée à la reformulation, à la stratégie de stocks et aux voies d'approvisionnement alternatives.

- Août 2024 : KRAIBURG TPE Americas s'est associé à ANDERS au Pérou pour représenter KRAIBURG TPE dans la région andine. L'accord élargit l'accès local au support technique et à la distribution pour les grades de TPE utilisés dans les applications grand public, industrielles et médicales, améliorant le délai de qualification pour les clients situés en dehors des principaux corridors industriels Brésil-Argentine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les élastomères thermoplastiques vendus et consommés en Amérique du Sud, mesurés en valeur en USD, et comptabilisés au niveau du matériau utilisé pour la fabrication et le compoundage en aval.

Exclusions du périmètre : nous excluons les produits finis grand public ou industriels fabriqués à partir de TPE, ainsi que tous les flux de matériaux recyclés ou réutilisés qui ne font pas partie des ventes primaires du marché.

Aperçu de la segmentation

- Par type de produit

- Copolymère bloc styréniqueque (TPE-S)

- Oléfine thermoplastique (TPE-O)

- Alliage élastomérique (TPE-V / TPV)

- Polyuréthane thermoplastique (TPU)

- Copolyester thermoplastique

- Polyamide thermoplastique

- Par application

- Automobile et transport

- Bâtiment et construction

- Chaussures et articles de sport

- Électrique et électronique

- Médical

- Appareils électroménagers

- CVCA

- Adhésifs, mastics et revêtements

- Autres

- Par géographie

- Brésil

- Argentine

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue claire des moteurs de la demande en Amérique du Sud et de l'activité de transformation des polymères, puis par la cartographie de la manière dont les familles de TPE se déplacent généralement vers des usages finaux tels que les pièces automobiles, la chaussure et la construction. Pour cela, nous nous sommes appuyés sur des sources publiques telles que UN Comtrade pour les flux commerciaux, les offices nationaux de statistiques pour les séries de production industrielle, et les nomenclatures douanières et tarifaires qui aident à séparer les catégories commerciales des élastomères et des plastiques.

Pour rendre le modèle opérationnel, nous avons également utilisé des sources telles que les associations professionnelles pour le contexte de la transformation des polymères et du caoutchouc, les publications des banques centrales pour l'inflation et le calendrier des changes, et des articles de revues à comité de lecture pour les parts d'application typiques et les tendances de substitution de performance entre élastomères et autres matériaux. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour confirmer les évolutions de capacité et le positionnement des produits, et un abonnement payant pour les données financières des entreprises ainsi qu'une base de données d'import-export au niveau des expéditions n'ont été utilisés que pour recouper la direction et l'échelle. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires, en particulier concernant les répartitions par application, le comportement tarifaire typique par famille de TPE, et le rythme de substitution par rapport au caoutchouc et aux autres plastiques. Nous avons échangé avec un mélange de fournisseurs de matériaux, compoundeurs, transformateurs et grands utilisateurs finaux au Brésil, en Argentine et dans le reste de l'Amérique du Sud, de sorte que le dimensionnement final reflète les habitudes d'achat locales plutôt que les seuls mouvements commerciaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une logique descendante et ascendante, où les indicateurs macroéconomiques et sectoriels ont été traduits en un bassin de demande pour l'Amérique du Sud, puis réconciliés avec les signaux des fournisseurs et des canaux. En pratique, les séries de production et de commerce ont été utilisées pour reconstituer le flux de matériaux disponible par pays, qui a ensuite été ajusté à l'aide d'indices de pénétration issus des principales industries consommatrices.

Parmi les variables importantes du modèle figurent la production automobile et la production de composants de véhicules, l'activité de fabrication de chaussures et de biens de consommation, les signaux de dépenses en construction et infrastructures, la dépendance aux importations par grande famille de TPE, et l'évolution observée des prix des résines et des compounds en termes USD. Ces intrants ont aidé à distinguer les variations de volume des effets de prix, ce qui est important dans les polymères où les coûts de change et de matières premières peuvent faire évoluer rapidement la valeur déclarée. Pour la prévision, une analyse de scénarios a été appliquée autour de la production industrielle, des changes et des prix relatifs par rapport aux matériaux de substitution, puis examinée avec des avis d'experts pour maintenir une trajectoire de croissance réaliste.

Lorsque le détail ascendant faisait défaut pour les petits pays ou les applications de niche, nous avons comblé les lacunes à l'aide de proxys contrôlés tels que les parts d'importation, les facteurs d'intensité d'application, et des fourchettes de prix échantillonnées par famille de polymères, puis nous avons vérifié si les niveaux de consommation implicites semblaient raisonnables au regard de l'activité manufacturière.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les chiffres ne reposent pas sur un seul jeu de données. Nous avons comparé les totaux modélisés à des signaux indépendants tels que les balances commerciales, les ajouts de capacité connus et l'orientation des principales industries d'usage final, puis nous avons revérifié tout écart important par pays, par application ou par famille de produits.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen interne au cours duquel les calculs sont refaits et les cas limites sont mis à l'épreuve, et les répondants sont recontactés lorsqu'une variance ne peut être expliquée par des signaux publics. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des réajustements de change brutaux, des changements majeurs d'usines ou des évolutions de politiques affectant les importations. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent une vue actualisée basée sur les derniers indicateurs disponibles.

Comparaison du dimensionnement du marché sud-américain des élastomères thermoplastiques par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les élastomères thermoplastiques en Amérique du Sud peuvent varier même lorsque le nom du sujet semble identique, car le périmètre géographique, la couverture des familles de produits et le calendrier de tarification ne sont pas toujours alignés. Les différences proviennent également de la manière dont chaque étude traite le matériau compoundé par rapport au polymère brut, et du fait que le dimensionnement soit lié aux signaux de consommation des usages finaux ou principalement aux hypothèses de commerce et de croissance générale.

Le tableau met en évidence un large écart principalement expliqué par des choix de périmètre et de conversion, certaines estimations mélangeant les totaux de l'Amérique latine avec ceux de l'Amérique du Sud, ou comptabilisant des catégories d'élastomères adjacentes qui ne sont généralement pas suivies comme des familles de TPE. Dans le modèle de Mordor Intelligence, la valeur est construite autour de l'Amérique du Sud uniquement (Brésil, Argentine et reste de l'Amérique du Sud) et se concentre sur les principales familles de produits TPE et leur demande d'application, ce qui peut éloigner le chiffre des agrégations régionales plus larges ou des cas de croissance plus rapide reposant fortement sur une expansion agressive des prix et des volumes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,99 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,49 milliard USD (2025) | Utilise un cadrage Amérique latine avec un ensemble d'applications plus restreint et des règles d'inclusion différentes concernant les familles de TPE, ce qui peut sous-estimer la demande sud-américaine présente dans les usages du type construction, appareils électroménagers et adhésifs. |

| Éditeur sectoriel B | 2,35 milliards USD (2025) | Regroupe probablement le TPE compoundé et les mélanges d'élastomères adjacents dans le total et applique une progression de prix supposée plus élevée, ce qui peut relever la valeur par rapport à une construction de la demande fondée sur les familles de matériaux et les applications. |

En lisant les trois chiffres ensemble, l'étape la plus importante consiste à faire correspondre le périmètre à la décision que vous prenez, puis à vérifier ce qui est compté comme TPE et comment l'année de conversion en USD est traitée. Notre approche reste traçable car le total est relié aux signaux de demande par pays et à la tarification au niveau des familles, et les hypothèses peuvent être révisées lorsque les conditions commerciales, de production ou de change évoluent.

Questions clés traitées dans le rapport

Quel niveau de chiffre d'affaires les fournisseurs d'élastomères thermoplastiques en Amérique du Sud devraient-ils atteindre d'ici 2031 ?

Les ventes devraient grimper à 2,68 milliards USD, reflétant un CAGR de 5,06 % sur la période 2026-2031.

Quelle famille de produits devrait enregistrer la plus forte expansion dans la région ?

Le polyuréthane thermoplastique devrait afficher le rythme de croissance le plus rapide, progressant à un CAGR de 5,49 % jusqu'en 2031.

Quelle est la place dominante du Brésil dans la demande régionale ?

Le Brésil a généré 71,65 % du chiffre d'affaires de 2025 et est en bonne voie pour un CAGR de 5,93 %, aidé par les incitations automobiles et la capacité locale en résines.

Quel marché final connaît la croissance de volume la plus rapide ?

Les applications électriques et électroniques devraient afficher un CAGR de 5,6 % jusqu'en 2031, grâce à la construction de centres de données et au déploiement de la 5G.

Quel facteur de durabilité influence les décisions d'achat ?

Les grades formulés avec 35 à 48 % de matières recyclées post-consommation gagnent des parts de marché à mesure que les propriétaires de marques poursuivent des objectifs de circularité.

Comment les fluctuations des prix des matières premières influencent-elles les transformateurs locaux ?

Les producteurs stockent jusqu'à 90 jours d'inventaire de styrène et appliquent des suppléments trimestriels pour compenser la volatilité des matières premières.

Dernière mise à jour de la page le: