Taille et part de marché des lasers esthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

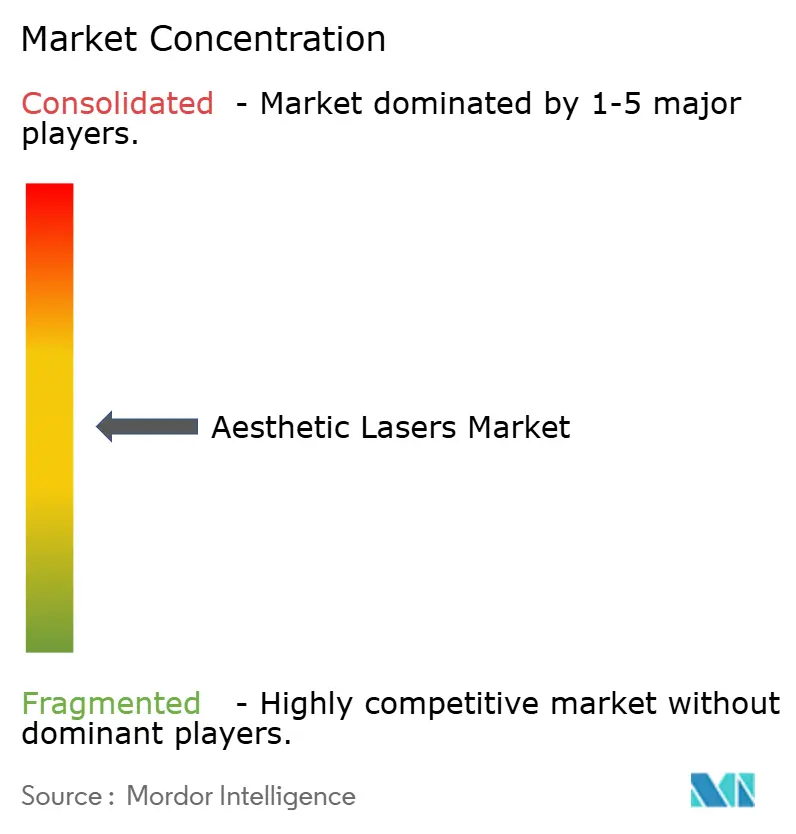

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers esthétiques par Mordor Intelligence

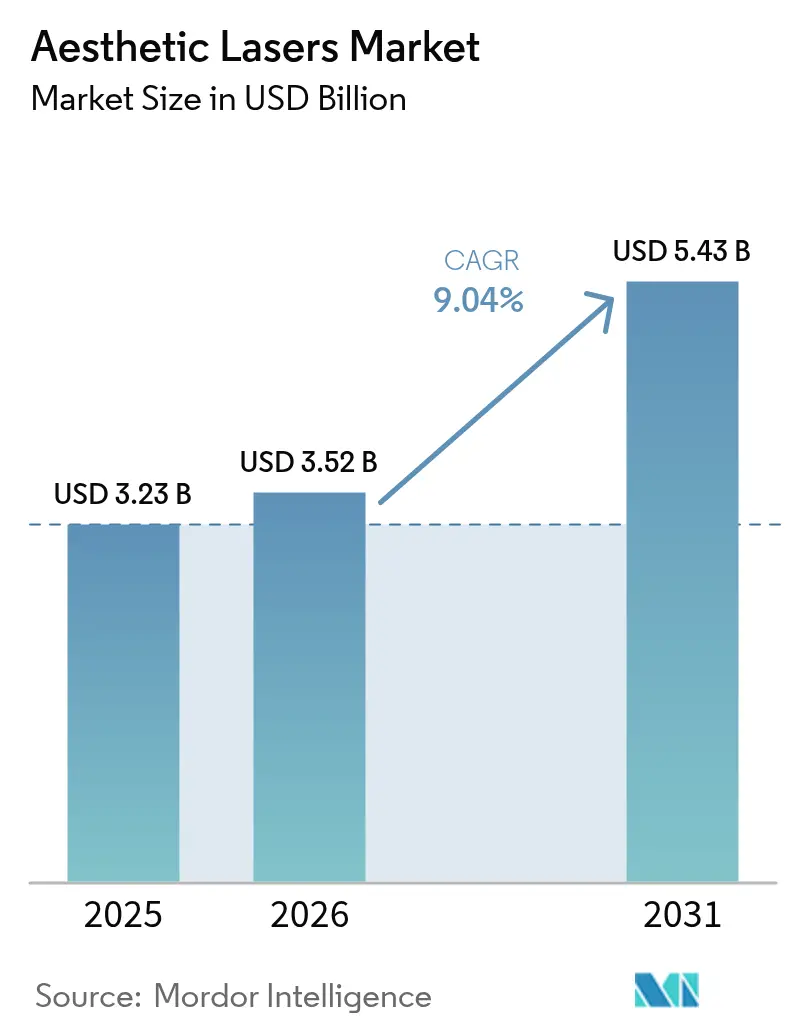

La taille du marché des lasers esthétiques était évaluée à 3,23 milliards USD en 2025 et devrait croître de 3,52 milliards USD en 2026 pour atteindre 5,43 milliards USD d'ici 2031, à un TCAC de 9,04 % au cours de la période de prévision (2026-2031). La demande croissante des consommateurs pour des interventions cosmétiques minimalement invasives offrant des résultats visibles avec un temps d'indisponibilité limité continue de redéfinir les critères d'achat d'équipements en capital au sein des cabinets de dermatologie. Une implication supplémentaire, découlant de cette même dynamique de croissance, est que les fournisseurs d'équipements capables de raccourcir les courbes d'apprentissage des praticiens peuvent désormais exiger des primes de prix qui étaient auparavant associées uniquement à l'efficacité clinique.

Principaux enseignements du rapport

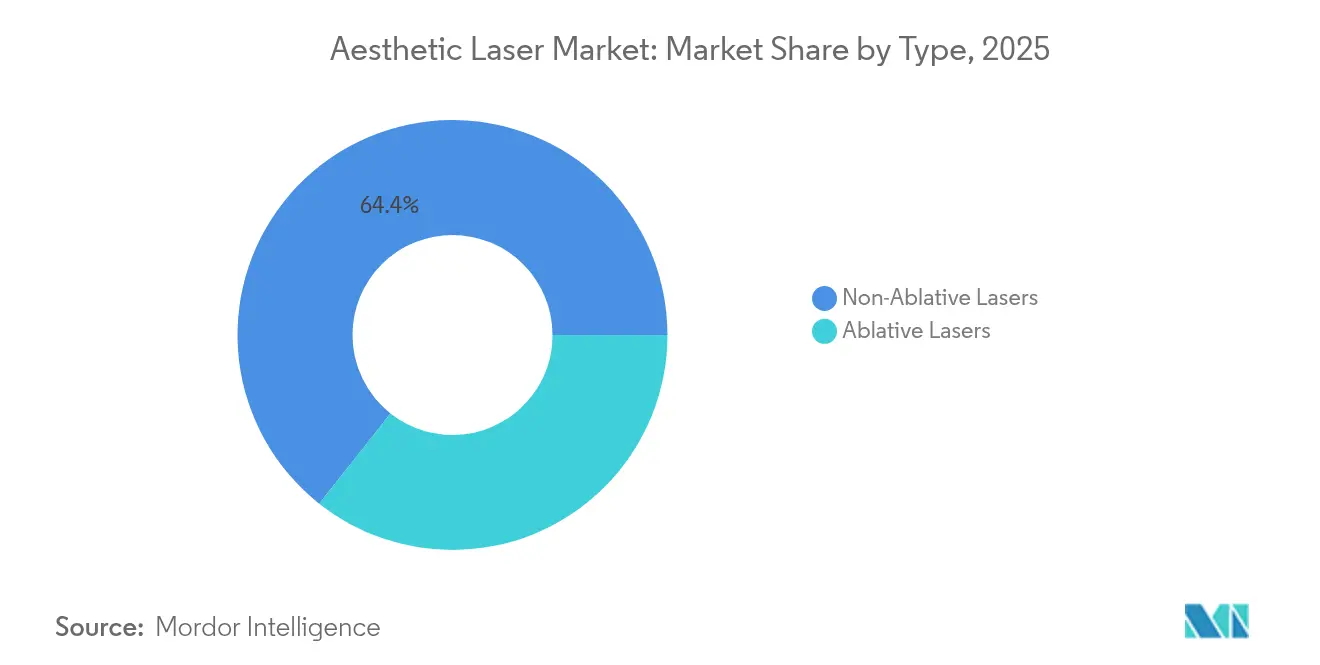

- Les systèmes non ablatifs continuent de dominer avec une part de marché de 64,35 % en 2025, portés par la délivrance fractionnée qui équilibre efficacité et temps d'indisponibilité. Les lasers ablatifs devraient croître avec un TCAC de 9,85 %.

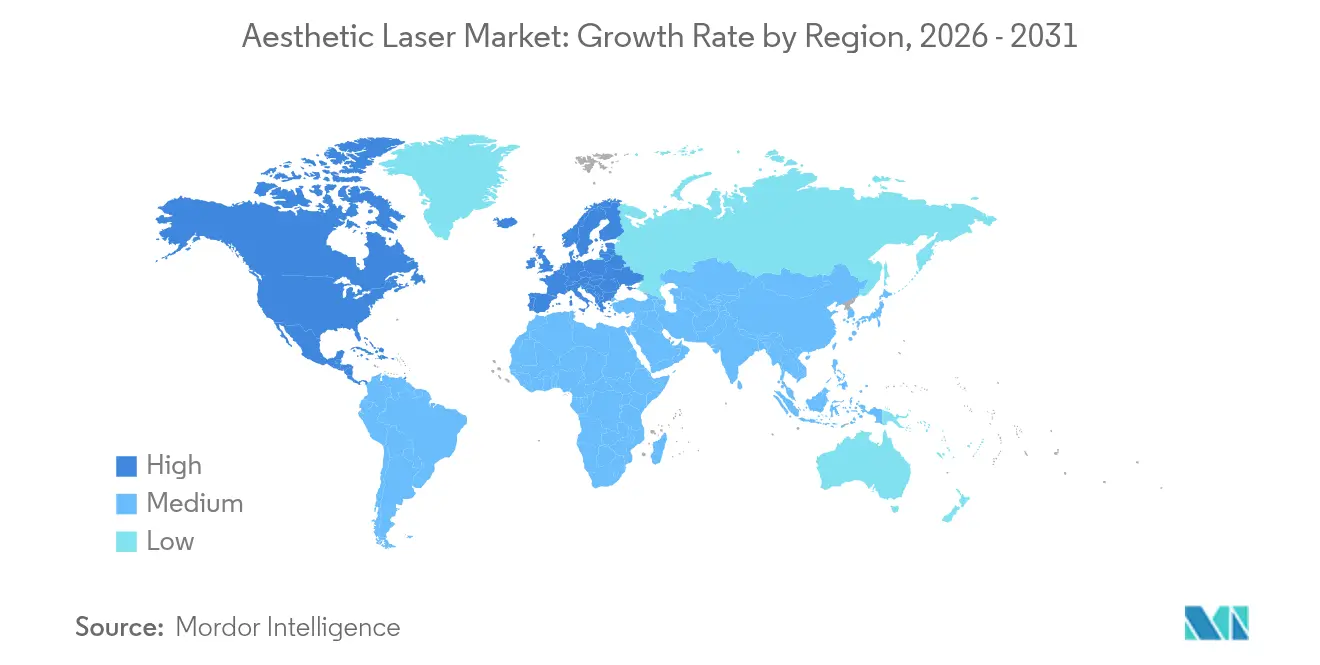

- L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 11,75 % et captant la demande de correction des pigments et de révision des cicatrices. L'Amérique du Nord détenait une part de 39,60 % sur le marché mondial en 2025.

- Les systèmes laser autonomes détenaient 71,20 % en 2025, tandis que les systèmes hybrides multiplateformes progressent à un TCAC de 12,90 %, transformant les consoles laser en actifs pouvant être mis à niveau par logiciel et redéfinissant les calendriers d'amortissement.

- Par portabilité, les systèmes non portables détenaient une part de 79,30 % du marché, tandis que les systèmes non portables devraient croître avec un TCAC de 11,40 %.

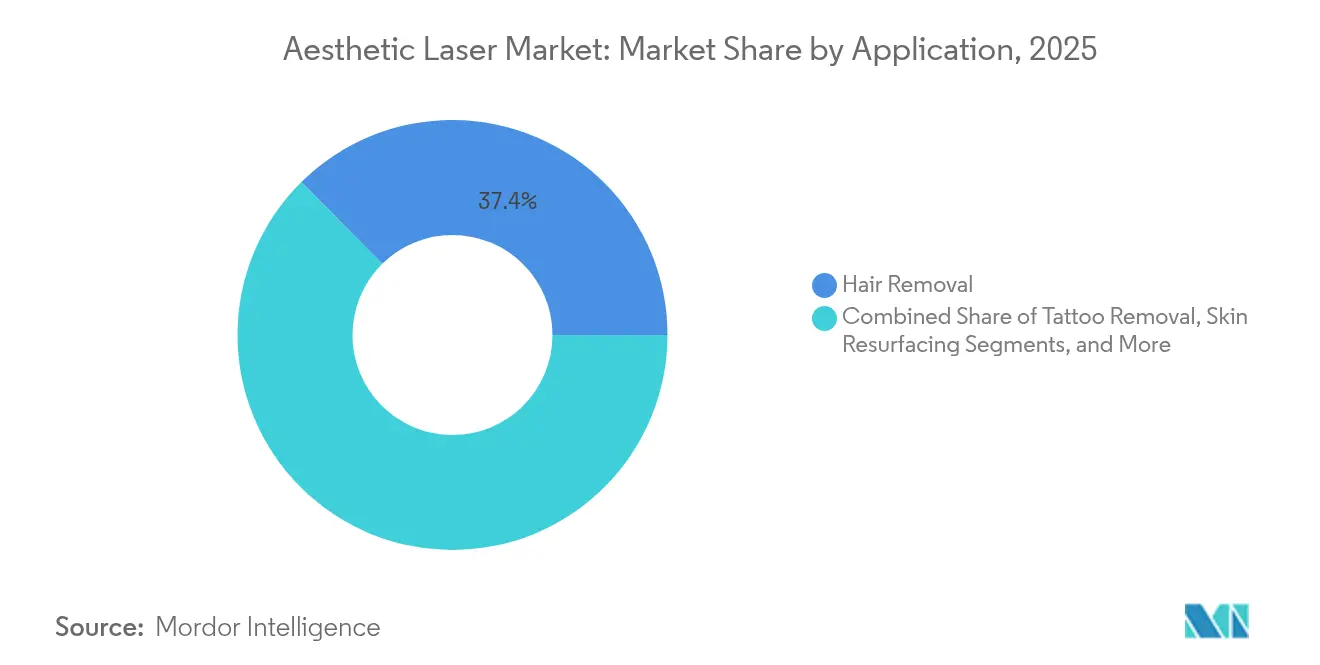

- Par application, l'épilation représente une part de 37,40 % du marché en 2025, tandis que la sculpture corporelle et le raffermissement cutané progressent avec un TCAC de 12,85 %.

- Les cliniques de dermatologie et d'esthétique ont capté une part de marché de 44,40 % en 2025, tandis que les spas médicaux constituent le canal à la croissance la plus rapide avec un TCAC de 13,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers esthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique des prévisions | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques croissantes | +1.2 % | Mondial | Moyen terme (2-4 ans) |

| Optimisation des paramètres laser par intelligence artificielle réduisant les événements indésirables | +0.6 % | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des lasers à picosecondes pour les lésions pigmentées chez les millennials | +0.8 % | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du tourisme médical dans l'épilation laser | +0.7 % | Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Évolution des modes de vie et augmentation du revenu disponible | +0.5 % | Marchés émergents dans le monde entier | Long terme (≥ 4 ans) |

| Vieillissement de la population et essor du raffermissement laser ciblant le relâchement cutané | +1.4 % | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La démographie vieillissante stimule les traitements à ciblage de précision

Une cohorte des 65 ans et plus en pleine expansion priorise désormais la correction du relâchement cutané par raffermissement laser, substituant les liftings chirurgicaux par des régimes ambulatoires. Étant donné que le derme gériatrique cicatrise plus lentement, les fabricants de dispositifs intègrent des réglages d'incrément d'énergie plus fins et une rétroaction de température en boucle fermée pour atténuer le risque de surtraitement [1]Michael Roh, « Ajustement des paramètres laser pour la peau gériatrique », Journal of Dermatological Research, ncbi.nlm.nih.gov. Les cliniques qui présentent ces protocoles comme un « maintien de la vitalité » plutôt que comme une question de vanité trouvent une meilleure acceptation chez les patients plus âgés, particulièrement préoccupés par la mobilité et le temps de récupération.

La convergence technologique accélère les cycles d'innovation

Les fabricants empilent plusieurs longueurs d'onde et canaux de radiofréquence dans un châssis unique, réduisant ainsi quatre ou cinq dispositifs autonomes en un seul. Le résultat direct est un raccourcissement des cycles de remplacement, les équipements à modalité unique semblant sous-dimensionnés, mais l'effet secondaire est que la capacité de mise à niveau logicielle devient le véritable mécanisme de fidélisation, et non le boîtier matériel. L'association CO₂ + 1 570 nm d'Alma Hybrid illustre comment l'avantage concurrentiel futur pourrait pivoter des sources lumineuses vers les algorithmes de traitement contrôlés par des mises à jour de micrologiciels.

La technologie à picosecondes transforme les priorités esthétiques des millennials

Les patients millennials assimilent un teint parfait à un capital social, alimentant l'adoption des plateformes à picosecondes pour un éclaircissement rapide des pigments. Les impulsions ultra-courtes produisent un effet photoacoustique plus puissant tout en minimisant la diffusion thermique, réduisant ainsi l'hyperpigmentation post-inflammatoire sur les phototypes cutanés plus foncés. Les cliniques qui associent ces lasers à des systèmes de prise de rendez-vous via application mobile captent discrètement des revenus récurrents grâce à des forfaits d'entretien groupés, faisant évoluer les modèles de revenus vers une gestion cutanée de type abonnement.

Le tourisme médical redéfinit la distribution mondiale des traitements

Les consommateurs sensibles aux prix voyagent de plus en plus vers l'Inde, la Thaïlande et la Corée du Sud, où une technologie de niveau occidental rencontre des coûts de procédures plus bas. Les fabricants de dispositifs opèrent désormais des portefeuilles à deux niveaux : des consoles phares pour les hôpitaux accrédités à l'international et des variantes plus légères adaptées aux cliniques nationales de milieu de gamme. Cet écart exerce indirectement une pression sur les divisions de service après-vente pour qu'elles créent des centres de support technique multilingues, un investissement qui pourrait s'avérer plus stratégique que la R&D incrémentale pour maintenir les parts de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique des prévisions | Calendrier d'impact |

|---|---|---|---|

| Remboursement limité dans les systèmes de santé publics | –0.9 % | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité laser retardant les lancements de produits | –0.7 % | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Stigmatisation sociale associée aux traitements cosmétiques | –0.4 % | Moyen-Orient, marchés conservateurs | Long terme (≥ 4 ans) |

| Pénurie de techniciens laser qualifiés dans les pays émergents | –0.6 % | Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le remboursement limité crée une stratification du marché

Le traitement laser de la rosacée et de l'acné reste largement classé comme électif, la politique médicale d'UnitedHealthcare le jugeant « médicalement non nécessaire » [2]UnitedHealthcare, « Politique médicale sur le traitement laser », unitedhealthcare.com. Par conséquent, les citadins à revenus élevés propulsent les revenus des cliniques haut de gamme, tandis que les prestataires du marché intermédiaire s'appuient sur des financements créatifs ou des plans de paiement à la séance pour élargir l'accès. Cette stratification ouvre une niche pour les unités portables à faible coût ciblant les entrepreneurs des marchés émergents qui ne disposent pas du capital nécessaire pour les systèmes phares.

La complexité réglementaire retarde la commercialisation des innovations

Aux États-Unis, tous les produits laser esthétiques relèvent de la classe II, déclenchant la procédure 510(k) et exigeant la conformité aux normes de sécurité IEC 60601-2-22 [3]U.S. Food & Drug Administration, « Produits et instruments laser », fda.gov. Des délais d'approbation s'étalant sur 12 à 18 mois érodent l'avantage du premier entrant, poussant les start-ups à concéder sous licence leur propriété intellectuelle à des partenaires multinationaux. Un résultat non intentionnel est que ces multinationales façonnent le pipeline d'innovation, déterminant quelles technologies de niche atteignent une échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type : les lasers non ablatifs dominent le paysage des traitements

Les systèmes non ablatifs détenaient 64,35 % de la taille du marché des lasers esthétiques en 2025, portés par l'insistance des consommateurs pour des traitements n'interférant pas avec les routines quotidiennes. Les données probantes montrant que les lasers à fibre thulium fractionnés améliorent l'épaisseur épidermique dans les cas de photodommages asiatiques soulignent leur applicabilité interethnique. Cette domination implique également que les cliniques pourraient allouer une part disproportionnée de leurs budgets marketing pour mettre en avant les résultats sans temps d'indisponibilité, déplaçant subtilement le discours concurrentiel de l'efficacité en séance unique vers des améliorations cumulatives de la qualité cutanée.

Modalité : les systèmes multiplateformes gagnent en dynamique sur le marché

Les lasers autonomes ont conservé une part de 71,20 % en 2025, mais les systèmes hybrides multiplateformes affichent un TCAC de 12,90 %. L'inférence implicite est que les sociétés de financement pourraient bientôt recalibrer les calendriers d'amortissement, traitant les unités multiplateformes davantage comme des actifs pouvant être mis à niveau par logiciel que comme des équipements en capital conventionnels. Une durée de vie économique plus longue accroît l'attrait des modèles de crédit-bail, créant des flux de revenus récurrents tant pour les bailleurs que pour les fabricants.

Portabilité : les systèmes compacts élargissent les contextes de traitement

Bien que les équipements non portables commandent encore une part de 79,30 %, les dispositifs portables devraient se développer à un TCAC de 11,40 %. L'essor des patients fortunés prêts à payer des honoraires premium pour des séances à domicile suggère que la portabilité pourrait évoluer d'une fonctionnalité de commodité à un canal de revenus stratégique. À mesure que l'encombrement des dispositifs diminue, les produits auxiliaires tels que les lunettes de protection à usage unique et les manchons de stérilisation pourraient connaître des pics de demande parallèles, renforçant la nature écosystémique des profits dans cet espace.

Application : la sculpture corporelle perturbe la hiérarchie traditionnelle

L'épilation conserve aujourd'hui une part de 37,40 %, mais la sculpture corporelle et le raffermissement cutané progressent à un TCAC de 12,85 % entre 2026 et 2031. Étant donné que le remodelage corporel stimule souvent des forfaits multi-séances, le revenu moyen par utilisateur peut dépasser celui de l'épilation de manière significative, incitant les cliniques à réaffecter l'espace au sol vers des unités de sculpture de plus grand format. Un aperçu associé est que les fournisseurs de consommables — tels que les embouts applicateurs jetables — pourraient capter une part croissante de l'économie du projet sur la durée de vie.

Utilisateur final : les spas médicaux perturbent les modèles de prestation traditionnels

Les cliniques de dermatologie et d'esthétique ont capté une part de marché de 44,40 % en 2025, mais les spas médicaux constituent le canal à la croissance la plus rapide avec un TCAC de 13,60 %. Leur ambiance non clinique abaisse les barrières psychologiques à l'entrée pour les consommateurs qui consultent pour la première fois, ce qui élargit à son tour le marché adressable total. Ce changement exerce une pression sur les organismes de formation pour qu'ils standardisent les référentiels de compétences, car des niveaux de compétence des opérateurs incohérents pourraient nuire à la réputation des marques au sein des réseaux de spas franchisés.

Analyse géographique

L'Amérique du Nord contrôlait 39,60 % de la part de marché mondiale en 2025, soutenue par des réseaux de prestataires solides et une adoption précoce des technologies. La taille du marché américain des procédures minimalement invasives de type « retouche » renforce l'importance que les praticiens accordent aux corrections progressives plutôt qu'aux transformations spectaculaires. Une observation parallèle est que les attentes des patients dans les grandes zones métropolitaines s'articulent de plus en plus autour de protocoles synergiques combinant des injectables avec des lasers sous-ablatifs, suggérant des opportunités de vente croisée pour les pratiques intégrées.

L'Asie-Pacifique devrait enregistrer un TCAC de 11,75 % jusqu'en 2031, le rythme le plus rapide de toutes les régions. Les pays qui valorisent un teint uniforme comme idéal culturel stimulent une adoption supérieure à la moyenne des lasers pigmentaires à picosecondes et à nanosecondes. Les cliniques qui disposent de dispositifs capables de traiter à la fois le mélasma et la rougeur vasculaire sont en mesure de capter des parts de marché, car la polyvalence à double indication amortit plus rapidement l'investissement en capital sur des marchés où la tarification des procédures est très concurrentielle.

L'Europe reste un marché mature mais en expansion, où la préférence pour des résultats d'apparence naturelle encourage des protocoles combinant des passages à faible énergie sur plusieurs séances. Une implication indirecte est que la fidélisation des patients peut supplanter l'acquisition de nouveaux patients comme principal levier de revenus pour de nombreuses cliniques, notamment en Allemagne, en France et au Royaume-Uni où les recommandations de bouche-à-oreille ont un poids considérable.

Paysage concurrentiel

Les cinq plus grands fournisseurs représentent collectivement environ 40 % des revenus, tandis qu'une longue traîne de spécialistes de niche stimule l'innovation dans la catégorie. Les grandes entreprises privilégient l'extensibilité des plateformes — par exemple, Alma Lasers propose des pièces à main modulaires qui élargissent progressivement les indications cliniques — intégrant ainsi des coûts de changement qui fidélisent les clients sur des horizons pluriannuels. Les concurrents émergents, à l'inverse, se positionnent souvent sur des applications étroites telles que le détatouage ou la santé féminine, tirant parti de leur profondeur scientifique pour exiger des prix premium au sein de ces créneaux.

Les systèmes hybrides combinant laser avec radiofréquence ou ultrasons brouillent davantage les frontières. La stratégie suggère que la concurrence future pourrait pivoter autour du contrôle total de l'écosystème de traitement, englobant les consommables, les logiciels et même les plateformes de génération de leads patients.

Leaders de l'industrie des lasers esthétiques

Candela Medical

Lumenis

Cynosure (Hologic)

Alma Lasers (Sisram)

Cutera

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Lumenis a lancé SPLENDOR X+, associant les longueurs d'onde Nd:YAG et Alexandrite avec une délivrance synchronisée pour l'épilation sur tous les phototypes de Fitzpatrick.

- Avril 2025 : AVAVA a obtenu la clearance de la FDA pour le traitement des cicatrices d'acné en exploitant la technologie Focal Point pour délivrer une énergie élevée sur tous les phototypes cutanés.

- Novembre 2024 : Le laser intradermique MIRIA d'AVAVA a obtenu la clearance américaine pour un ciblage dermique précis à 1,5 mm tout en préservant l'épiderme.

- Juillet 2024 : Crescita Therapeutics a signé un accord de distribution exclusif au Canada avec NanoPass Technologies pour les dispositifs de délivrance intradermique MicronJetMC600.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des lasers esthétiques comme l'ensemble des systèmes laser ablatifs et non ablatifs exploités par des professionnels, autonomes ou hybrides, vendus pour le resurfaçage cosmétique de la peau, l'épilation, l'élimination des tatouages ou des pigments, les traitements vasculaires, la sculpture corporelle et les indications dermatologiques connexes. Les locations d'équipements, les consommables et les dispositifs à énergie non laser (IPL, RF, ultrasons) sont exclus de ce périmètre de valeur.

Les gadgets de beauté à usage domestique et les pièces à main consommables ne sont pas inclus dans la base de revenus.

Aperçu de la segmentation

- Par type

- Lasers ablatifs

- Laser au dioxyde de carbone (CO₂)

- Laser à l'erbium

- Lasers non ablatifs

- Laser à colorant pulsé

- Laser Nd:YAG

- Laser Alexandrite

- Laser à diode

- Lasers ablatifs

- Par modalité

- Systèmes laser autonomes

- Systèmes multiplateformes / hybrides

- Par portabilité

- Non portable

- Portable

- Par application

- Resurfaçage et rajeunissement cutané

- Épilation

- Gestion de l'acné et des cicatrices

- Détatouage

- Sculpture corporelle et raffermissement cutané

- Traitement des lésions vasculaires et pigmentées

- Par utilisateur final

- Hôpitaux

- Cliniques de dermatologie et d'esthétique

- Spas médicaux et centres de beauté

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des dermatologues, des directeurs de spas médicaux, des distributeurs de dispositifs et des consultants réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens permettent de clarifier les prix de vente moyens réels, les cycles de remplacement, les évolutions du mix patients et les particularités régionales en matière de remboursement, nous permettant ainsi de recouper les résultats secondaires et d'affiner les hypothèses.

Recherche documentaire

Les analystes de Mordor commencent par cartographier l'univers de la demande à l'aide de jeux de données ouverts provenant d'organismes tels que l'American Society of Plastic Surgeons, l'International Society of Aesthetic Plastic Surgery, les registres de procédures d'Eurostat et la base de données 510(k) de la US FDA qui suit les approbations de lasers. Les journaux d'expédition des associations professionnelles, les registres d'import-export de Volza et les analyses de brevets sur Questel nous aident à évaluer la croissance du parc installé et le renouvellement technologique. Les dépôts financiers collectés via D&B Hoovers et les flux d'actualités filtrés sur Dow Jones Factiva complètent les signaux concurrentiels, les tendances tarifaires et les mouvements de capacité.

Un contexte supplémentaire est tiré de revues dermatologiques évaluées par des pairs, de tableaux de bord des dépenses nationales de santé et de codes douaniers pour les instruments HS 9018, garantissant que les volumes de référence sont rattachés à des données publiques vérifiables. Les sources citées ci-dessus sont illustratives ; de nombreuses autres sources alimentent la validation documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part du nombre documenté de procédures et des heures moyennes d'utilisation des lasers par site, qui sont ensuite combinées aux durées de vie typiques des systèmes pour évaluer la demande annuelle en unités. Des vérifications ascendantes sélectives — échantillons de factures fournisseurs et analyses des marges de distribution — valident les totaux avant ajustements. Les variables clés comprennent : 1) les séances annuelles d'épilation laser, 2) l'empreinte mondiale des spas médicaux, 3) l'évolution de l'ASP des dispositifs, 4) la dynamique des approbations réglementaires et 5) la cadence de remplacement en clinique. Une régression multivariée relie ces facteurs aux revenus historiques, tandis qu'une analyse de scénarios amortit les chocs macroéconomiques et les fluctuations de devises. Les lacunes dans la granularité ascendante sont comblées par des facteurs de charge convenus par des experts et des pondérations du mix régional.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen en trois couches : analyses statistiques des valeurs aberrantes, validation par un analyste senior et actualisation avant publication. Nous révisons les modèles annuellement et déclenchons des mises à jour en cours de cycle chaque fois que des rappels majeurs, des modifications de remboursement ou des lancements de plateformes phares font évoluer significativement le marché.

Pourquoi la référence de Mordor sur les lasers esthétiques est fiable

Les chiffres publiés varient parce que les éditeurs découpent différemment l'ensemble des dispositifs, retiennent des bases d'ASP différentes et actualisent à des cadences dissemblables. En ancrant le périmètre strictement aux ventes de matériel laser et en réconciliant les données de procédures au niveau des cliniques avec les flux commerciaux, Mordor fournit un point médian équilibré sur lequel les acheteurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,23 milliards USD (2025) | Mordor Intelligence | - |

| 1,60 milliard USD (2024) | Global Consultancy A | Exclut les plateformes ablatives et applique des hypothèses d'érosion des prix agressives |

| 2,38 milliards USD (2024) | Industry Association B | Intègre les pièces à main consommables et conserve les taux de change 2023 sans ajustements de décote |

| 5,98 milliards USD (2024) | Market Watcher C | Combine les lasers avec les dispositifs à énergie non laser, gonflant ainsi l'année de base |

La comparaison montre que le glissement de périmètre, les bases de prix et le calendrier d'actualisation expliquent la plupart des divergences. Les définitions rigoureuses de Mordor, les variables recoupées et la recalibration annuelle produisent une référence transparente et reproductible pour une prise de décision éclairée.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lasers esthétiques ?

La taille du marché des lasers esthétiques devrait atteindre 3,52 milliards USD en 2026 et croître à un TCAC de 9,04 % pour atteindre 5,43 milliards USD d'ici 2031.

Quelle est la région à la croissance la plus rapide sur le marché des lasers esthétiques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des lasers esthétiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des lasers esthétiques.

Pourquoi les systèmes hybrides multiplateformes gagnent-ils en popularité ?

Ils permettent aux cliniques de traiter plusieurs indications avec une seule console, améliorant le retour sur investissement et réduisant les besoins en espace au sol.

Dernière mise à jour de la page le: