Taille et part du marché européen des élastomères thermoplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

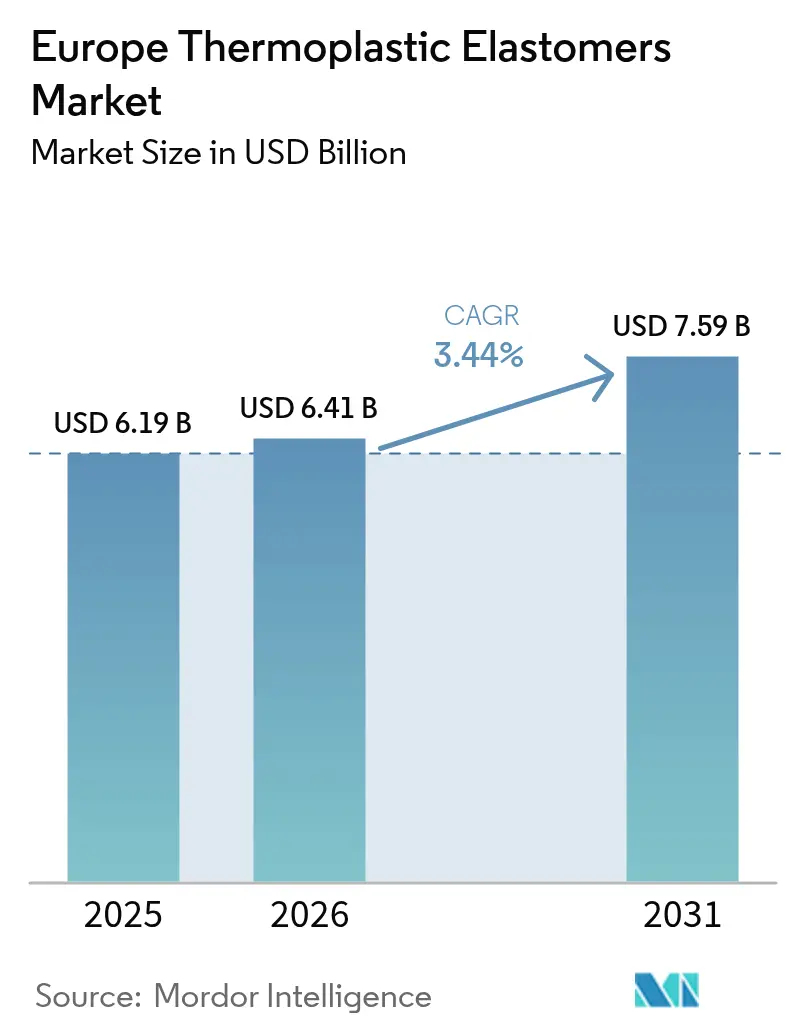

| Taille du marché de l'année de base (2025) | 6.19 Milliards de dollars |

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des élastomères thermoplastiques par Mordor Intelligence

La taille du marché européen des élastomères thermoplastiques a été évaluée à 6,19 milliards USD en 2025 et devrait progresser de 6,41 milliards USD en 2026 pour atteindre 7,59 milliards USD d'ici 2031, à un TCAC de 3,44 % au cours de la période de prévision (2026-2031). Cette expansion modérée reflète une base de demande mature dans les secteurs de l'automobile, de la construction et des biens de consommation, mais trois catalyseurs structurels continuent de faire progresser les volumes. Premièrement, l'électrification des véhicules pousse les équipementiers à réduire le poids des composants et à convertir les pièces en caoutchouc et en métal en élastomères thermoplastiques recyclables. Deuxièmement, les programmes de construction verte récompensent les produits d'étanchéité sans halogène et à faible teneur en COV, orientant les spécifications à l'écart du PVC et de l'EPDM. Troisièmement, les obligations de circuit fermé au titre de la directive révisée sur les véhicules hors d'usage créent une prime définie pour les grades contenant 50 % ou plus de contenu post-consommateur. Les producteurs pétrochimiques intégrés maintiennent un avantage en termes de coûts grâce à la production captive de styrène et de butadiène, mais les mélangeurs spécialisés remportent des commandes dans les créneaux médical, électronique et e-mobilité où la biocompatibilité, la résistance aux flammes ou une teneur élevée en matières recyclées priment sur le prix.

Principaux enseignements du rapport

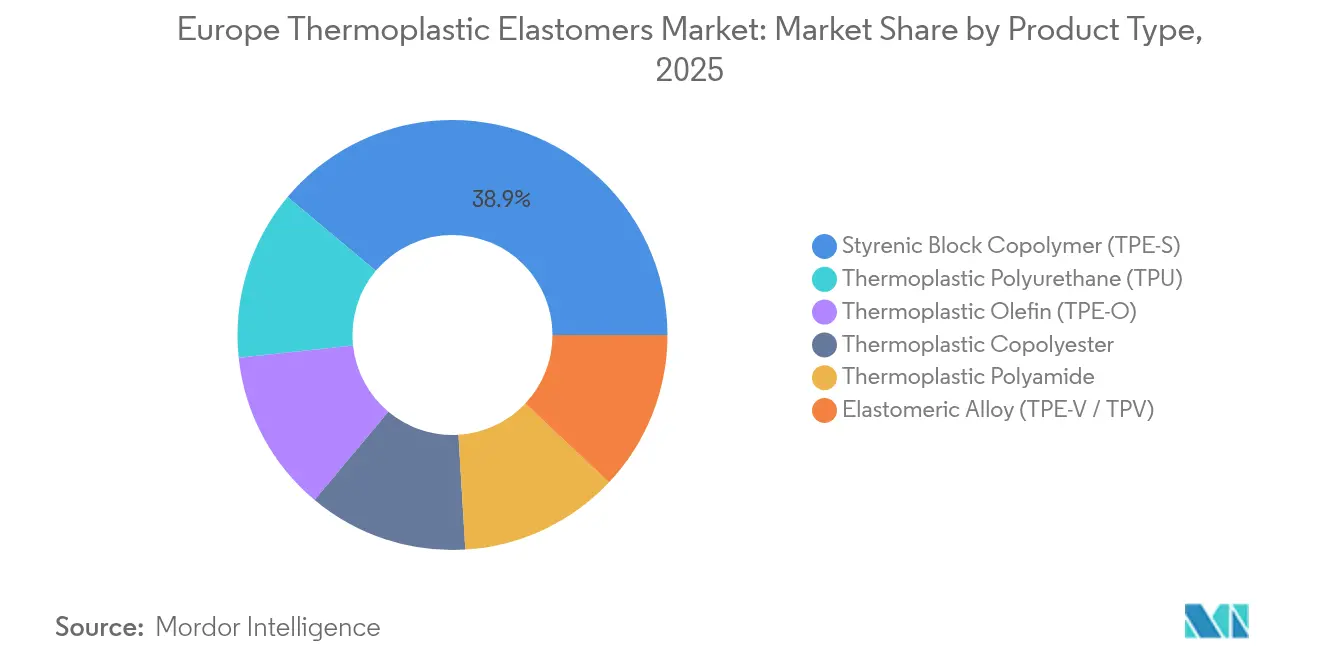

- Par type de produit, les copolymères séquencés styréniques ont dominé avec une part de 38,92 % du marché européen des élastomères thermoplastiques en 2025. Les polyuréthanes thermoplastiques devraient se développer à un TCAC de 3,56 % jusqu'en 2031, soit le taux le plus rapide parmi les types de produits.

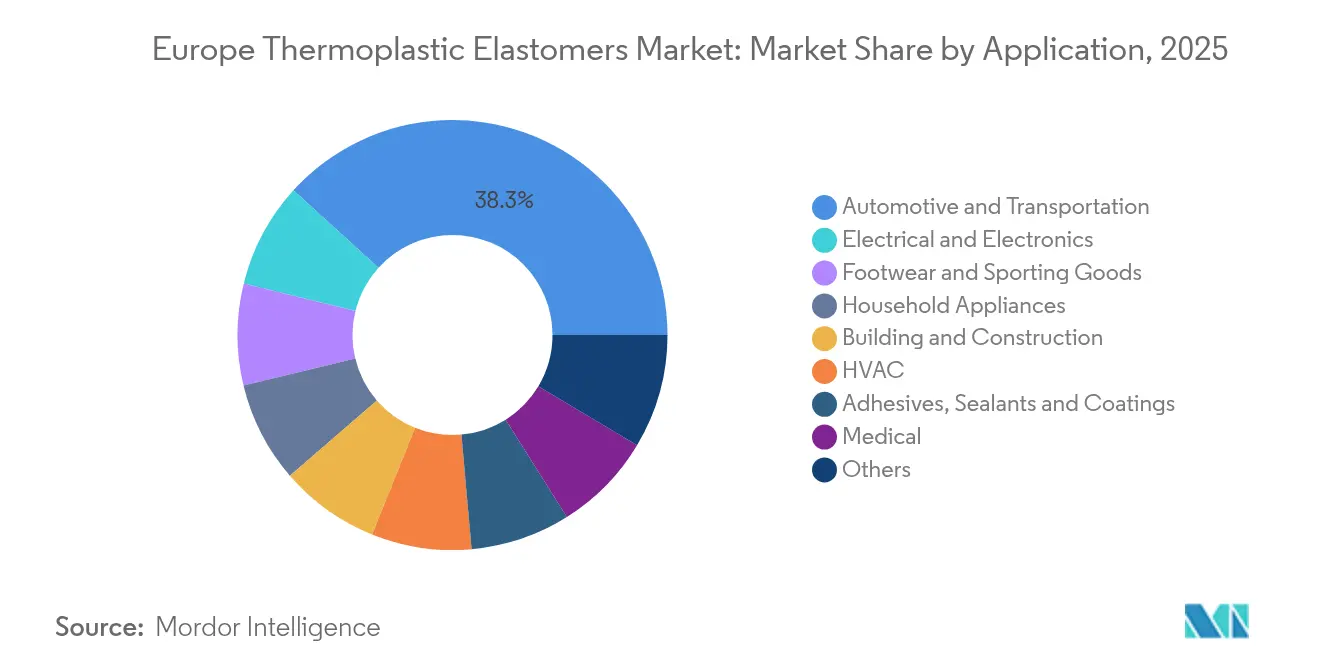

- Par application, l'automobile et le transport représentaient 38,25 % de la demande en 2025, tandis que l'électricité et l'électronique devraient progresser à un TCAC de 3,66 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 44,10 % de la taille du marché européen des élastomères thermoplastiques en 2025 ; le groupe Reste de l'Europe devrait croître à un TCAC de 3,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des élastomères thermoplastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement des pièces automobiles européennes tiré par les VE | +0.9% | Allemagne, France, Espagne ; effet d'entraînement vers la Pologne, la République tchèque | Moyen terme (2 à 4 ans) |

| Substitution rapide du polychlorure de vinyle et de l'EPDM dans les joints de bâtiment | +0.7% | Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Demande en polyuréthane thermoplastique de qualité médicale provenant des extrudeurs de cathéters | +0.5% | Allemagne, Irlande, Suisse | Court terme (≤ 2 ans) |

| Élastomère thermoplastique à injection de mousse pour habillages intérieurs à faible densité | +0.4% | Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Obligations de reprise des équipementiers stimulant l'utilisation d'élastomères thermoplastiques en mélange PCR | +0.6% | À l'échelle de l'UE, plus marqué en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement des pièces automobiles européennes tiré par les VE

Les architectures de véhicules électriques doivent perdre 15 à 20 % de leur masse pour compenser le poids de la batterie, ce qui conduit les équipementiers à réviser leurs listes de matériaux en faveur des élastomères thermoplastiques recyclables au détriment des métaux moulés sous pression et des caoutchoucs vulcanisés. Volkswagen spécifie des couvercles de moteur en TPV Santoprene qui économisent 30 % par rapport à l'EPDM tout en supportant une exposition à l'huile à 120 °C[1]ExxonMobil Chemical, "Santoprene TPV pour véhicules électriques," exxonmobilchemical.com. Continental AG a co-développé des joints de portière en élastomère thermoplastique à injection de mousse, pesant 200 g de moins par véhicule. Ce chiffre apparemment modeste se traduit par une réduction annuelle de 400 t de poids aux volumes de Wolfsburg. En France et en Espagne, Stellantis et Renault s'approvisionnent en joints en élastomère thermoplastique localisés pour respecter les seuils d'empreinte carbone du règlement UE sur les batteries, inférieurs à 50 kg CO₂e/kWh d'ici 2027. Les audits de cycle de vie selon la norme ISO 14040 influencent désormais les décisions d'approvisionnement, incitant les mélangeurs de taille plus modeste à envisager des fusions susceptibles de financer des systèmes de traçabilité.

Substitution rapide du PVC et de l'EPDM dans les joints de bâtiment

Les fabricants de fenêtres et de portes en Allemagne et dans les pays nordiques sont en train de passer aux profilés en élastomère thermoplastique pour satisfaire aux exigences des labels DGNB Or et BREEAM Excellent, qui pénalisent l'utilisation de polymères halogénés. Les TPE-S et TPE-V conservent un allongement supérieur à 200 % après 5 000 heures d'essai à l'arc xénon selon la norme ISO 4892-2, égalant la résistance aux intempéries du PVC sans migration des plastifiants. La norme britannique UK Future Homes Standard, en vigueur depuis 2025, exige une étanchéité à l'air inférieure à 5 m³/h/m² à 50 Pa ; les angles en élastomère thermoplastique co-extrudés atteignent cet objectif tout en réduisant le temps d'installation de 15 minutes par unité. Rehau et Deceuninck intègrent 40 à 50 % de regrind post-industriel, apportant une circularité qui amortit les fluctuations de prix de l'EPDM. Le futur Annexe ZA du règlement UE sur les produits de construction exigera des Déclarations Environnementales de Produit, accélérant ainsi l'adoption des élastomères thermoplastiques par les entreprises de façade à Francfort et Amsterdam.

Demande en polyuréthane thermoplastique de qualité médicale provenant des extrudeurs de cathéters

Les fabricants européens de cathéters effectuent une transition à partir du PVC plastifié pour se conformer au Règlement UE MDR 2017/745 et aux normes de biocompatibilité ISO 10993, qui restreignent l'utilisation des phtalates. Le polyuréthane thermoplastique à base de polycarbonate offre une résistance au coudage et une thromboresistance qui permettent de réduire le calibre des tubes de 7 Fr à 5 Fr sans perte de débit, un avantage clé en cardiologie pédiatrique. Le pôle de Galway en Irlande a consommé 1 200 tonnes de polyuréthane thermoplastique médical en 2024, en privilégiant les fournisseurs disposant de lignes certifiées ISO 13485 et d'une traçabilité complète des lots de résine pour les dossiers FDA 510(k). Le plan de la Commission visant à interdire tous les phtalates dans les dispositifs médicaux d'ici 2026 éliminera la dernière position du PVC dans les cathéters à port prolongé, faisant progresser les volumes de polyuréthane thermoplastique à deux chiffres à court terme.

Élastomère thermoplastique à injection de mousse pour habillages intérieurs à faible densité

Le moulage par injection de mousse réduit la densité des panneaux en élastomère thermoplastique à 0,5-0,7 g/cm³, entraînant une réduction de masse de 25 à 30 % par rapport aux pièces pleines, tout en conservant des finitions de classe A. Borealis et BASF ont co-développé un TPE-O expansé à l'azote qui satisfait aux limites de COV Volkswagen TL 52340 inférieures à 50 µg/g à 65 °C. Les VE haut de gamme, tels que le BMW iX et le Mercedes-Benz EQS, spécifient des élastomères thermoplastiques expansés pour les accoudoirs, réduisant de 1,5 kg le poids par véhicule et ajoutant des kilomètres à l'autonomie. Les constructeurs de machines Arburg et Engel proposent des cellules clés en main avec contrôle de densité en boucle fermée, permettant aux équipementiers de rang 2 italiens et espagnols de soumissionner sur des programmes VE locaux. La conformité à la norme ISO 3795 en matière d'inflammabilité et les essais d'uniformité cellulaire par micro-CT selon la norme ASTM D6226 constituent désormais des jalons qualité standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du styrène et de l'isocyanate liés au brut | -0.6% | À l'échelle de l'UE, aiguë sur les marchés dépendants des importations (Italie, Espagne) | Court terme (≤ 2 ans) |

| Limites strictes du REACH UE sur les phtalates et le monomère de styrène | -0.4% | Allemagne, France, Benelux | Moyen terme (2 à 4 ans) |

| Concurrence des silicones haute température en e-mobilité | -0.3% | Allemagne, France, Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du styrène et de l'isocyanate liés au brut

Lorsque le Brent évolue de plus de 20 USD/baril sur un trimestre, le styrène et le butadiène suivent les écarts du naphta presque en parallèle, entraînant des coûts de matières premières représentant jusqu'à 60 % de la production de TPE-S[2]ICIS, "Tendances des prix du monomère de styrène," icis.com. Le styrène au comptant en Europe du Nord-Ouest a chuté de 21 % de 1 400 USD/t en janvier 2024 à 1 100 USD/t en octobre, comprimant les marges des acteurs intégrés tels qu'INEOS Styrolution, qui a mis en veille des lignes à Anvers lors de la maintenance estivale. Un événement de force majeure chez BASF concernant le MDI au deuxième trimestre 2024 a fait grimper les prix de l'isocyanate de 18 % et a laissé les extrudeurs de polyuréthane thermoplastique avec des délais de six semaines. Les mélangeurs de plus petite taille qui ne disposent pas d'instruments de couverture ou de matières premières captives ont cédé 200 à 300 points de base de marge, poussant davantage d'usines familiales vers des regroupements par capital-investissement.

Limites strictes du REACH UE sur les phtalates et le monomère de styrène

L'ECHA a restreint le DEHP, le DBP, le BBP et le DIBP à des concentrations supérieures à 0,1 % en poids dans les biens de consommation depuis 2020 ; cependant, la contamination des recyclats déclenche toujours des contrôles coûteux par spectrométrie de masse à chromatographie en phase gazeuse pour les flux PCR entrants. Les règles projetées de l'Annexe XVII réduiraient de moitié les limites de styrène en milieu professionnel à 50 ppm, imposant des réacteurs en circuit fermé nécessitant un investissement en capital de 5 à 10 millions EUR par ligne — hors de portée des entreprises italiennes et espagnoles de taille intermédiaire spécialisées dans les TPE-S. Le BAuA allemand a classé le styrène comme cancérogène suspecté en 2024, entraînant des audits renforcés des équipements de protection individuelle sur les sites fournisseurs. Les équipementiers procèdent désormais à des audits des systèmes de ventilation et d'émissions dans le cadre des approbations fournisseurs selon la norme ISO 14001, entraînant une fuite vers des mélangeurs plus grands et mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : base styrénique, montée en puissance du polyuréthane

Les copolymères séquencés styréniques ont représenté 38,92 % du marché européen des élastomères thermoplastiques en 2025, servant de base aux formulations pour adhésifs, chaussures et pièces d'appareils à toucher doux. Les polyuréthanes thermoplastiques devraient afficher un TCAC de 3,56 % jusqu'en 2031, augmentant leur part de la taille du marché européen des élastomères thermoplastiques à mesure que les clients médicaux et automobiles haut de gamme valorisent la résistance à l'abrasion et aux huiles à des niveaux de dureté Shore A supérieurs à 80. Les polyoléfines thermoplastiques restent des matériaux incontournables pour les pare-chocs extérieurs en raison de leur aptitude à la peinture sans apprêt ; cependant, les importations asiatiques les proposent à des prix 10 à 15 % inférieurs à la production européenne, réduisant ainsi les marges des producteurs locaux.

Les alliages élastomères, positionnés en tant que TPV, dominent les joints sous capot qui doivent limiter le gonflement à l'huile à 15 % selon la norme ASTM D471 ; cependant, les concurrents en silicone érodent leur part dans les joints de groupe motopropulseur électrique nécessitant une utilisation continue au-dessus de 150 °C. Les copolyesters et les élastomères polyamide répondent aux besoins des niches de tubes à haute température, mais ils font face à des obstacles liés à la sensibilité à l'humidité et aux coûts de transformation. L'étiquetage selon la norme ISO 1629 a supprimé le verrouillage par les noms commerciaux, permettant aux équipes d'approvisionnement de changer rapidement de fournisseurs et entraînant des pressions sur les prix à travers le marché européen des élastomères thermoplastiques.

Par application : socle automobile, dynamique de l'électronique

L'automobile a conservé une part de 38,25 % de la taille du marché européen des élastomères thermoplastiques en 2025, portée par les joints d'étanchéité, les revêtements intérieurs et les protections de soubassement qui migrent aisément des plateformes à combustion vers les plateformes électriques. Cependant, la simplification des plateformes et les objectifs de réduction des coûts limitent la croissance incrémentale à un faible niveau à un chiffre. L'électricité et l'électronique, en revanche, devraient se développer à un TCAC de 3,66 % jusqu'en 2031, car les systèmes de câblage des centres de données spécifient des gaines en élastomère thermoplastique sans halogène, classées UL 94 V-0, qui passent les tests d'inflammabilité et dégagent un minimum de gaz toxiques en cas d'incendie.

Les applications bâtiment et construction bénéficient des programmes de construction verte qui pénalisent les matériaux halogénés, bien que la stagnation des nouvelles mises en chantier en Allemagne et en France empêche les volumes absolus de progresser fortement. Les dispositifs médicaux, encore une petite tranche, affichent des prix du marché européen des élastomères thermoplastiques 2 à 3 fois supérieurs aux grades de commodité ; le segment bénéficie d'une dynamique structurelle liée à l'abandon progressif du PVC dans les implants à long terme. La chaussure et les articles de sport fluctuent avec les dépenses de consommation, tandis que les appareils ménagers et le CVC absorbent une demande régulière, portée par les politiques, en joints et amortisseurs de vibrations qui soutiennent des niveaux d'efficacité énergétique plus élevés.

Analyse géographique

L'Allemagne a ancré 44,10 % du marché européen des élastomères thermoplastiques en 2025, portée par le Groupe Volkswagen, BMW, Mercedes-Benz et Audi, ainsi que par les pôles chimiques intégrés de Ludwigshafen, Leverkusen et Marl. Les mélangeurs du Mittelstand allemand — 40 à 50 entreprises avec un chiffre d'affaires compris entre 20 et 200 millions EUR — fournissent des formulations de niche pour les doublures de chaussures de ski, les tubes médicaux et les garnitures automobiles biosourcées, en tirant parti du prototypage rapide pour devancer les multinationales sur le plan du service. La France et le Royaume-Uni suivent, soutenus par la production automobile dans le Grand Est et les Midlands de l'Ouest, bien que les frictions douanières post-Brexit aient déclenché des transferts de capacité en élastomère thermoplastique vers la Pologne et la République tchèque pour préserver les flux en franchise de droits vers les usines de véhicules de l'UE.

L'Italie consomme des volumes importants dans son district chaussure de Montebelluna et dans le corridor des appareils électroménagers de Lombardie, tandis que les régions de Valence et de Catalogne en Espagne déploient des joints et des habillages en élastomère thermoplastique dans les véhicules et les produits blancs. Le groupe Reste de l'Europe — comprenant la Pologne, la République tchèque, la Hongrie, la Roumanie et les pays nordiques — progressera à un TCAC de 3,69 %, les équipementiers allemands relocalisant des lignes de composants VE à l'Est et les constructions de parcs éoliens au Danemark et en Suède nécessitant des gaines de câbles classées pour basses températures. L'émergence de l'Ibérie en tant que pôle de cellules de batteries ajoute une demande localisée en joints haute température, PowerCo et Stellantis-TotalEnergies spécifiant des élastomères thermoplastiques mélangés localement pour réduire les émissions logistiques et se conformer aux critères de la taxonomie UE.

Analyse de la chaîne de valeur

La chaîne de valeur des élastomères thermoplastiques (TPE) en Europe commence par des matières premières telles que le styrène, le butadiène, le propylène et les isocyanates, provenant de pôles pétrochimiques européens. Ces matières premières alimentent la polymérisation et la formulation, où les compositions sont ajustées pour les joints et garnitures automobiles, les profilés de construction, les tubes médicaux et les applications de câbles et connecteurs électriques et électroniques. Les producteurs intégrés tendent à préserver leurs avantages de coût et d'approvisionnement en période de volatilité liée au pétrole brut, tandis que les compoundeurs spécialisés se différencient par l'ingénierie applicative (contrôle des COV, adhérence au PP, biocompatibilité, ignifugation) et par la formulation à teneur recyclée alignée sur les exigences de circularité des équipementiers.

En aval, les transformateurs (mouleurs par injection, extrudeurs, fabricants de profilés et spécialistes du film/de la lamination) convertissent les TPE en composants qui transitent par les fournisseurs de rang et les distributeurs vers les chaînes d'approvisionnement des équipementiers dans l'automobile, la construction, l'électroménager et les dispositifs médicaux. Des organismes professionnels tels que PlasticsEurope et EuPC opèrent aux côtés de plateformes sectorielles telles que la Circular Plastics Alliance, qui coordonnent des chantiers incluant la conception pour le recyclage et l'utilisation de contenu recyclé, et influencent la sélection et la qualification des grades. La chaîne reflète également des choix régionaux de production et de logistique, avec des pôles établis en Europe de l'Ouest et une capacité croissante de compoundage et de transformation en Europe centrale et orientale, visant à réduire les délais pour les clients automobiles et industriels et à limiter l'exposition logistique.

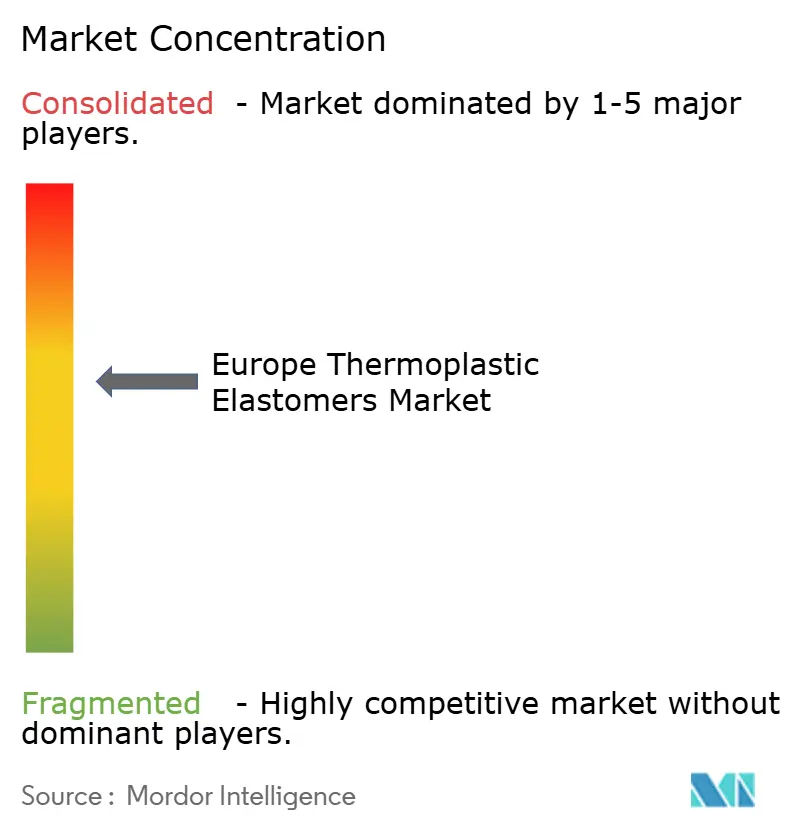

Paysage concurrentiel

Le marché européen des élastomères thermoplastiques est partiellement consolidé. Les géants intégrés exploitent le styrène, le butadiène et l'isocyanate captifs pour défendre leurs marges face à la volatilité, tandis que les spécialistes de taille intermédiaire se taillent une part grâce à une teneur élevée en PCR, à l'échantillonnage de correspondance colorimétrique en deux semaines et à un soutien en ingénierie des applications incluant la simulation d'écoulement en moule. Les chimies biosourcées constituent la prochaine frontière : Arkema et Evonik pilotent des élastomères thermoplastiques à base d'huile de ricin et de tall-oil qui respectent des seuils de carbone renouvelable de 50 %, mais ces matériaux coûtent 20 à 30 % de plus que leurs équivalents pétrochimiques.

Leaders du secteur européen des élastomères thermoplastiques

Covestro AG

KRATON CORPORATION

BASF

LyondellBasell Industries Holdings B.V.

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences réglementaires et de circularité des équipementiers ouvrent la voie à des composés TPE à forte teneur recyclée et traçables dans le secteur automobile et des transports européen, où les spécifications favorisent de plus en plus les alternatives thermoplastiques et recyclables aux caoutchoucs thermodurcissables pour les joints, garnitures et revêtements intérieurs. En février 2026, des documents du Conseil de l'Union européenne relatifs au règlement sur les véhicules hors d'usage ont explicitement défini les plastiques comme incluant les élastomères pouvant être transformés comme des thermoplastiques, ce qui clarifie la voie de conformité pour les solutions à base de TPE et soutient la demande de formulations prêtes pour le PCR pouvant passer les contrôles qualité et les audits de traçabilité des lots.

Les opportunités s'étendent également à des grades spécialisés liés à l'électrification et à l'électronique, notamment les matériaux intérieurs à faible teneur en COV et les solutions haute performance pour câbles et films. Les initiatives de capacité et de mise sur le marché fournissent des signaux directs de positionnement : ExxonMobil a achevé une extension à Newport, au Pays de Galles, qui a doublé la capacité de fabrication d'élastomères spécialisés et augmenté de 25 % la capacité mondiale de TPE Santoprene, et SK Chemicals a nommé Omya Performance Polymer Distribution comme distributeur européen de son SKYPEL TPE-E en juin 2026 afin d'élargir sa présence au Royaume-Uni, en Irlande, au Benelux et en Scandinavie. Parallèlement, la R&D soutenue par l'UE encourage les chimies d'élastomères recyclables de nouvelle génération, avec le projet REPurpose financé par la Commission européenne, actif depuis avril 2026, visant à développer des polymères élastomères recyclables utilisant des briques de base d'origine biomasse et des concepts de dégradation enzymatique, ciblant les contraintes de fin de vie qui limitent l'adoption dans certaines applications.

Développements récents du secteur

- Juin 2026 : Kraton a publié une documentation technique décrivant une nouvelle solution à base de SEBS pour modifier les thermoplastiques techniques afin d'améliorer la résistance aux chocs et la rigidité. Ce travail soutient les compoundeurs recherchant des formulations TPE-S/SEBS plus performantes pour les biens durables et les usages proches de l'automobile, où la conservation des propriétés mécaniques et la transformabilité influencent le choix des matériaux.

- Septembre 2025 : Kraiburg TPE a lancé une gamme durable Thermolast R développée pour les applications de poignées de vélos électriques en Allemagne. Ce lancement a élargi l'accès aux options TPE orientées circularité pour les composants de mobilité destinés aux consommateurs, un segment où le toucher, la durabilité et les allégations de durabilité comptent.

- Janvier 2025 : Bjoern Thorsen A/S est devenu distributeur des élastomères thermoplastiques de Celanese en Europe. Cet accord a renforcé l'accès aux canaux de distribution des grades Celanese et accru le soutien pour les solutions sur mesure, ce qui peut réduire les cycles de qualification pour les transformateurs et les fournisseurs d'équipementiers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les matériaux élastomères thermoplastiques vendus en Europe, mesurés en valeur, et utilisés dans les principaux usages finaux où une performance flexible et proche du caoutchouc est requise avec une transformation thermoplastique.

Exclusions de périmètre : nous excluons les pièces et assemblages finis fabriqués à partir de ces matériaux et ne comptons que la valeur du marché du matériau au point de vente de la résine ou du composé.

Aperçu de la segmentation

- Par type de produit

- Copolymère séquencé styrénique (TPE-S)

- Polyoléfine thermoplastique (TPE-O)

- Alliage élastomère (TPE-V / TPV)

- Polyuréthane thermoplastique (TPU)

- Copolyester thermoplastique

- Polyamide thermoplastique

- Par application

- Automobile et transport

- Bâtiment et construction

- Chaussure et articles de sport

- Électricité et électronique

- Médical

- Appareils ménagers

- CVC

- Adhésifs, mastics et revêtements

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des ensembles de données publics permettant d'ancrer la chaîne de valeur des plastiques et élastomères en Europe, avant de se concentrer sur les signaux spécifiques aux élastomères thermoplastiques. Nous avons examiné des sources telles qu'Eurostat pour la production industrielle et l'orientation commerciale, les statistiques douanières et tarifaires où les polymères et composés sont identifiables, ainsi que les documents de l'Agence européenne des produits chimiques qui clarifient les pressions de conformité et les tendances de substitution.

Pour ancrer nos données, nous avons également utilisé des publications d'associations professionnelles et des articles techniques, comme ceux des fédérations des plastiques et du caoutchouc, des revues scientifiques sur les polymères évaluées par des pairs, et des documents publics sur les politiques de recyclage et de fin de vie. Les rapports d'entreprise, les présentations aux investisseurs et la presse spécialisée fiable ont été utilisés pour valider les ajouts de capacité, les commentaires sur le mix produit et tout changement lié aux sites de production. Le cas échéant, nous avons consulté des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, ainsi que des vérifications d'importations et d'exportations au niveau des expéditions pour confirmer directionnellement la cohérence des mouvements de volume et de prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des producteurs de matériaux, des compoundeurs, des distributeurs et de grands utilisateurs finaux dans les applications automobile, du bâtiment et de la construction, médicales et électriques en Europe. Cette étape nous a permis de confirmer ce que les acheteurs approvisionnent réellement en tant que TPE dans les achats locaux, de tester les fourchettes de prix, et d'aligner les perspectives de demande par groupes de pays et par usage final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directeurs (CXO) : 14 % | |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 15 % | Managers : 54 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale a été construite selon une approche descendante, où la demande de polymères en Europe est reconstituée par secteur d'usage final, puis traduite en consommation d'élastomères thermoplastiques à l'aide de taux de pénétration et de schémas de substitution pour chaque application. Lorsque les données étaient moins précises, les chiffres ont été corroborés par des vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs et distributeurs, des prix de vente moyens typiques par chimie, et des volumes estimés par principaux usages finaux, avant l'ajustement des totaux.

Les données clés ayant guidé le modèle comprenaient les tendances de production automobile et des transports, les signaux d'adoption de l'allègement et de la recyclabilité, les indicateurs d'activité de la construction liés à la demande d'étanchéité et d'isolation, et l'orientation de la production médicale et électronique où des grades spécialisés sont utilisés. Nous avons également suivi les évolutions de mix entre les grandes familles de matériaux, notamment les copolymères blocs styréniques, les oléfines thermoplastiques et les polyuréthanes thermoplastiques, car la tarification et la croissance peuvent différer selon la chimie. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où le scénario de base était aligné sur les attentes des experts concernant les plans de production de véhicules, l'intensité de la rénovation et les changements de matériaux liés à la conformité, puis testé face aux variations des coûts énergétiques et à un ralentissement de la production industrielle.

Lorsqu'une agrégation ascendante ne pouvait couvrir tous les pays ou canaux, les écarts ont été traités en appliquant des ratios validés issus de marchés comparables en Europe, suivis d'une réconciliation avec le total de la demande afin que les chiffres finaux restent réalistes.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que les erreurs majeures puissent être détectées tôt et que les petites dérives soient corrigées avant validation finale. Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'orientation commerciale, les commentaires sur l'utilisation des sites et les évolutions de prix observées sur les référentiels courants de polymères, puis les valeurs aberrantes ont été examinées pour comprendre si elles provenaient de problèmes de périmètre, de calendrier ou de conversion d'unités.

Si un écart restait significatif après examen interne, les hypothèses étaient de nouveau soumises à certains interlocuteurs pour une vérification et une clarification rapides. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs tels que des démarrages majeurs de capacité, des changements réglementaires affectant les matériaux, ou des chocs de prix soudains dans le cycle des matières premières polymères. Avant livraison, nous effectuons une dernière vérification afin que les derniers développements publics soient reflétés dans les chiffres et le récit.

Comparaison du dimensionnement du marché européen des élastomères thermoplastiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les élastomères thermoplastiques en Europe peuvent différer même pour une même année, car chaque éditeur trace le périmètre différemment et utilise ensuite des hypothèses de prix et de volume différentes. L'écart provient généralement de ce qui est comptabilisé comme marché, de la manière dont les composés mixtes et les familles d'élastomères connexes sont traités, et de la façon dont le calendrier monétaire et l'inflation sont appliqués.

L'écart principal provient du fait que des matériaux élastomères connexes et la valeur des composants finis soient intégrés ou non dans le chiffre, car Mordor Intelligence ne comptabilise que le marché des matériaux élastomères thermoplastiques en Europe et maintient la valeur au niveau de la vente de résine ou de composé, ce qui évite le double comptage des pièces fabriquées à partir de TPE. Des différences apparaissent également lorsqu'une estimation suppose une progression plus rapide des prix de vente moyens pour les TPU et autres grades à prix plus élevé, ou lorsque la couverture géographique et le calendrier de mise à jour ne reflètent pas les mêmes signaux de ralentissement ou de reprise industrielle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,19 milliards USD (2025) | |

| Cabinet de conseil régional A | 6,34 milliards USD (2025) | Utilise une liste de types plus large et peut inclure davantage de mélanges d'élastomères composés et spécialisés sous l'appellation TPE, ce qui peut légèrement augmenter le total lorsque les composés mixtes sont valorisés à des moyennes plus élevées. |

| Revue professionnelle B | 6,25 milliards USD (2025) | Applique une grille de prix différente par chimie et peut lisser les prix à l'aide de fenêtres de moyenne plus longues, ce qui peut modifier la valeur du marché d'une seule année lorsque les coûts des matières premières et de l'énergie évoluent rapidement. |

Le tableau montre une fourchette étroite pour 2025, ce qui est attendu dans un marché régional de matériaux mature, mais les petites différences restent liées à ce qui est inclus et à la façon dont le prix est actualisé. En maintenant le périmètre lié aux revenus des matériaux, puis en croisant les totaux avec les signaux de demande par usage final et le réalisme des prix, l'estimation reste facile à suivre et à reproduire lors de la mise à jour des hypothèses.

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des élastomères thermoplastiques en 2026 ?

La taille du marché européen des élastomères thermoplastiques s'élève à 6,41 milliards USD en 2026 et devrait atteindre 7,59 milliards USD d'ici 2031 à un TCAC de 3,44 %.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les polyuréthanes thermoplastiques affichent les prévisions les plus solides, progressant à un TCAC de 3,56 % porté par la demande médicale et automobile haut de gamme.

Pourquoi les grades d'élastomères thermoplastiques à teneur en matières recyclées gagnent-ils du terrain ?

La révision de 2024 de la directive sur les véhicules hors d'usage oblige les équipementiers à atteindre 85 % de récupération des matériaux et 95 % de recyclabilité, incitant à l'utilisation de mélanges PCR à plus de 50 % dans les joints et les revêtements intérieurs.

Quel pays domine la consommation régionale ?

L'Allemagne commande 44,10 % de la demande, en s'appuyant sur son vaste écosystème de production automobile et chimique.

Comment les fluctuations des prix des matières premières affectent-elles les producteurs ?

Les coûts du styrène et du butadiène peuvent représenter 50 à 60 % des coûts de trésorerie des TPE-S ; une forte baisse ou une forte hausse du brut comprime les marges, forçant les mélangeurs non intégrés à renégocier les contrats ou à mettre en veille les capacités.

Dernière mise à jour de la page le: