Taille et part du marché des tuyaux thermoplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuyaux thermoplastiques par Mordor Intelligence

La taille du marché des tuyaux thermoplastiques devrait passer de 4,01 milliards USD en 2025 à 4,19 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031 à un TCAC de 4,52 % sur la période 2026-2031.

Alors que les opérateurs des secteurs pétrolier, gazier, de l'eau et des industries de process font face à des exigences de contrôle de la corrosion de plus en plus strictes, ils continuent de réorienter leurs budgets d'investissement des pipelines en acier au carbone vers des polymères plus légers et non corrosifs qui raccourcissent les délais d'installation et prolongent la durée de vie des actifs. Des mesures réglementaires telles que la nouvelle règle sur les fuites de méthane du Département américain des Transports et le règlement 2024/1787 de l'UE sur les émissions de méthane dans le secteur de l'énergie accélèrent le cycle de remplacement en pénalisant les émissions fugitives tout en récompensant les matériaux à haute intégrité d'assemblage. La croissance rapide des populations urbaines en Asie-Pacifique (APAC) constitue un facteur supplémentaire : les gouvernements orientent leurs budgets d'infrastructure vers la modernisation des réseaux d'eau et d'assainissement, ouvrant de grands volumes d'appels d'offres spécifiant du polyéthylène (PE) ou du tuyau thermoplastique renforcé (RTP). Les opérateurs de champs en eaux profondes privilégient également le tuyau composite thermoplastique (TCP) car il élimine la corrosion et réduit les délais d'installation offshore jusqu'à 60 %, un avantage décisif lorsque les coûts journaliers d'une plateforme se chiffrent en centaines de milliers de dollars USD. Malgré ces aspects positifs, l'adoption reste sensible aux fluctuations des prix des résines indexées sur le pétrole et aux plafonds de pression-température de la plupart des polymères par rapport à l'acier, une contrainte qui limite la pénétration dans les niches à très hautes spécifications.

Principaux enseignements du rapport

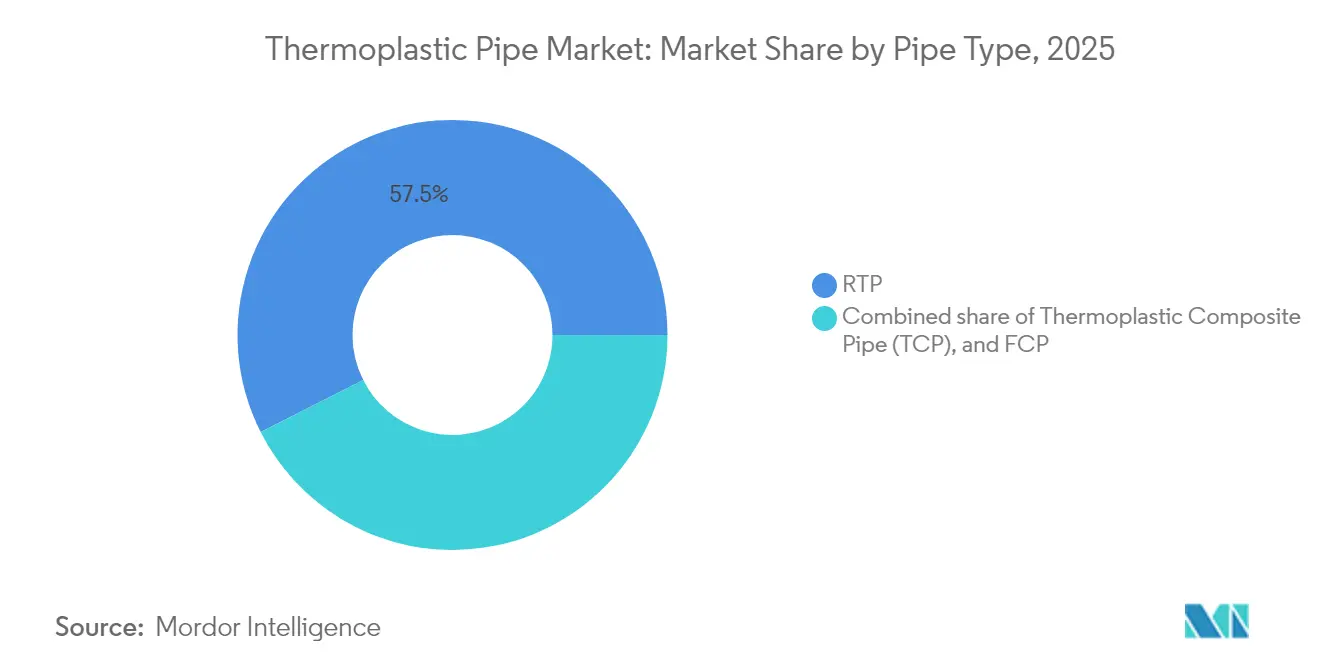

- Par type de tuyau, le tuyau thermoplastique renforcé (RTP) était en tête avec 57,45 % de la part de marché en 2025 ; le tuyau composite thermoplastique (TCP) devrait se développer à un TCAC de 6,15 % jusqu'en 2031.

- Par type de polymère, le polyéthylène représentait 47,60 % de la taille du marché des tuyaux thermoplastiques en 2025, tandis que le fluorure de polyvinylidène (PVDF) devrait croître à un TCAC de 6,90 % entre 2026 et 2031.

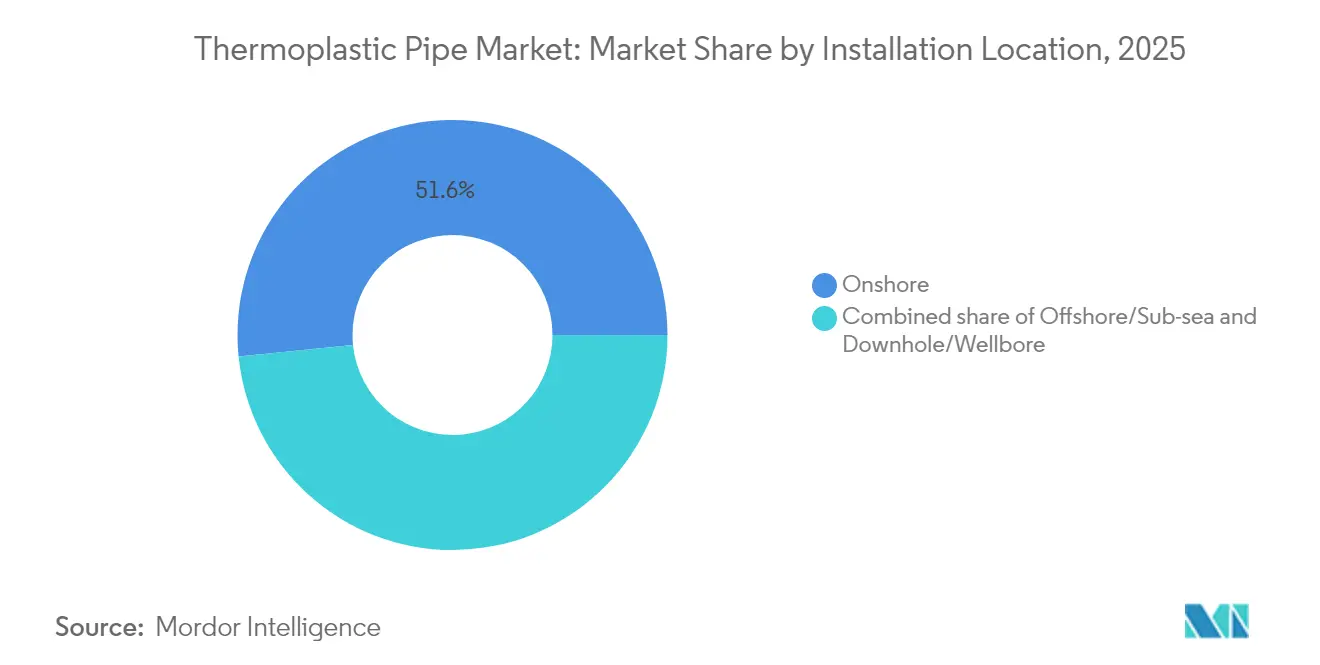

- Par emplacement d'installation, les pipelines terrestres représentaient 51,60 % de la taille du marché des tuyaux thermoplastiques en 2025 ; les installations offshore/sous-marines devraient afficher le TCAC le plus rapide de 6,70 % jusqu'en 2031.

- Par application, le pétrole et le gaz contribuaient à hauteur de 61,30 % de la part de marché des tuyaux thermoplastiques en 2025 ; les industries chimiques et de process devraient enregistrer un TCAC de 6,40 % jusqu'en 2031.

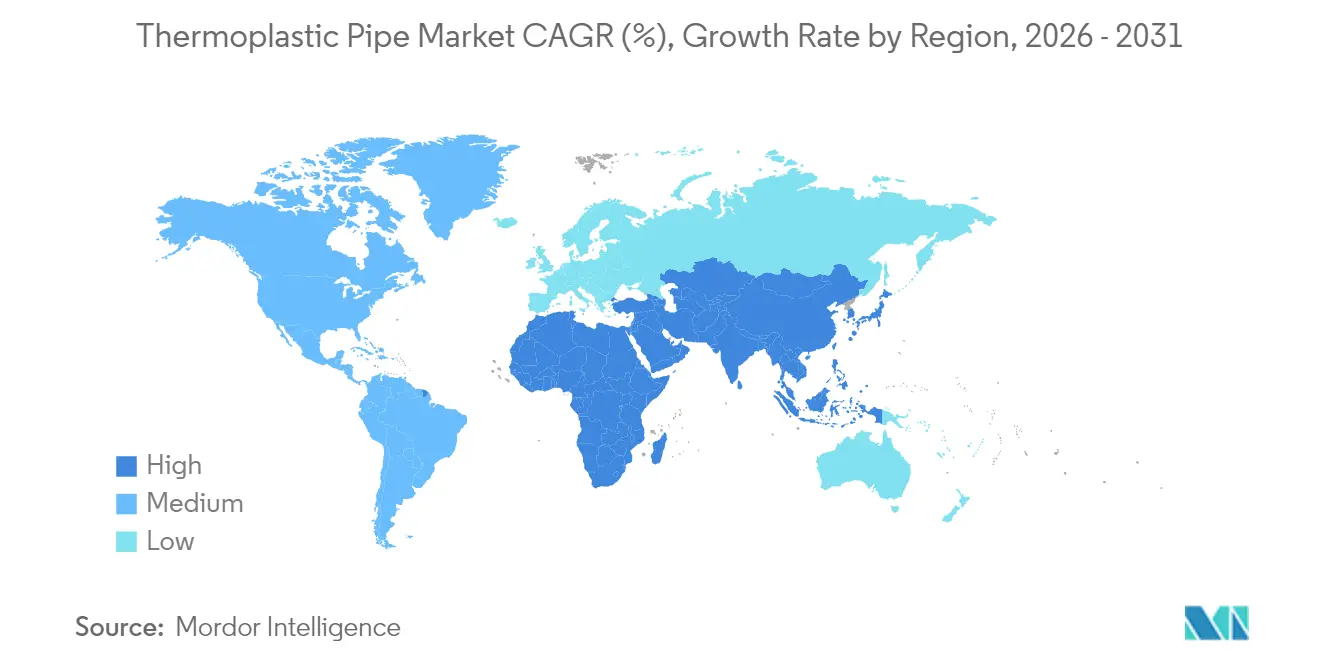

- Par géographie, l'Asie-Pacifique a capté 45,60 % des parts de revenus en 2025, et la région devrait afficher un TCAC de 6,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tuyaux thermoplastiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remplacement rapide des pipelines en acier corrodés | +1.20% | Amérique du Nord et Europe ; effets d'entraînement mondiaux | Moyen terme (2 à 4 ans) |

| Transition des opérateurs offshore vers le RTP/TCP | +0.80% | Golfe du Mexique, mer du Nord, Afrique de l'Ouest, Brésil, Guyana | Long terme (≥ 4 ans) |

| Essor urbain des infrastructures d'eau et d'assainissement en APAC | +1.10% | Inde, Japon, Indonésie, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur les fuites de méthane | +0.70% | États-Unis et Union européenne | Court terme (≤ 2 ans) |

| Projets pilotes de pipelines thermoplastiques compatibles hydrogène | +0.40% | Union européenne et Japon | Long terme (≥ 4 ans) |

| Usines modulaires de CSC adoptant des canalisations de CO₂ | +0.30% | Clusters industrialisés en Amérique du Nord, Europe et Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement rapide des pipelines en acier corrodés

Les municipalités et les opérateurs de transport intermédiaire font simultanément face à des actifs vieillissants installés lors de la vague de construction des années 1970 à 1990 ; la corrosion est désormais responsable d'environ 46 % des dépenses de maintenance non planifiée selon les audits de terrain sectoriels.(1)Source : ASME Digital Collection, « Economic Analysis of Corrosion in Water Pipelines », asme.org L'Agence américaine de protection de l'environnement estime que 630 milliards USD de modernisation des systèmes d'eau seront nécessaires d'ici 2045, dont une tranche de 115 milliards USD réservée aux réseaux d'eaux pluviales — des projets où le tuyau en PE et en polypropylène (PP) offre souvent des économies de 30 à 50 % sur le coût total installé par rapport à l'acier, car les bobines plus légères réduisent les heures de grue et les soudures sont remplacées par des raccords électro-soudés. Le chiffre d'affaires du premier trimestre 2025 d'Advanced Drainage Systems a progressé de 4,8 % pour atteindre 815,3 millions USD, avec les infrastructures comme principal moteur de croissance grâce au financement de la loi sur les investissements dans les infrastructures et l'emploi.

Transition des opérateurs offshore vers le RTP/TCP pour les conduites d'écoulement

Les prospects en eaux profondes s'étendent au-delà de 3 000 mètres dans les zones pré-salines du Brésil et dans les concessions de l'Atlantique occidental ; des pressions dépassant 10 000 psi et des niveaux de dioxyde de carbone provoquent une corrosion sous contrainte dans l'acier de qualité API standard. En 2025, Baker Hughes a remporté des contrats pour la fourniture de 77 km de tuyaux flexibles pour le champ Búzios de Petrobras, citant des gains d'efficacité de déploiement de 60 % par rapport aux canalisations en acier soudé.(2)Source : Baker Hughes, « Flexible Pipe Systems Portfolio », bakerhughes.com Le spécialiste néerlandais Strohm a décroché son plus grand contrat de TCP pour le projet Whiptail d'ExxonMobil, fabriquant 24 connecteurs pour une installation à 1 600 m de profondeur d'eau. L'enroulement en grande longueur permet une exécution par campagne avec moins de déplacements de navires, tandis que les carcasses non métalliques éliminent la surveillance de la corrosion — un avantage désormais quantifié dans le cadre des nouvelles règles de détection des fuites.

Essor des infrastructures urbaines d'eau et d'assainissement en APAC

L'urbanisation rapide dépasse les capacités des réseaux municipaux ; la Mission Jal Jeevan de l'Inde cible 148 millions de ménages ruraux avec des raccordements au robinet d'ici 2026, triplant la demande de tuyaux par rapport aux niveaux de 2021 selon les appels d'offres du Ministère du Jal Shakti. Le Plan de développement à moyen terme de l'Indonésie alloue plus de 30 milliards USD à des ouvrages hydrauliques résilients au changement climatique, en privilégiant les conduites principales en polyéthylène haute densité (PEHD) capables de tolérer les mouvements de terrain et l'air salin.(3)Source : OCDE, « Indonesia Climate-Resilient Infrastructure », oecd.org Le Ministère du Territoire, des Infrastructures, des Transports et du Tourisme du Japon pousse à la modernisation par les jumeaux numériques, favorisant le PE car les assemblages par fusion peuvent être surveillés via des étiquettes RFID pour une maintenance prédictive. La capacité chimique régionale devrait également presque doubler d'ici 2030, entraînant une demande annexe de tuyaux.

Projets pilotes de pipelines thermoplastiques compatibles hydrogène

Les premiers essais de distribution en Allemagne, aux Pays-Bas et au Japon s'appuient sur des variantes en PVDF ou PE-RT certifiées pour l'hydrogène à 100 % à 16 bar. En 2024, GF Piping Systems a introduit une gamme de tuyaux en PVDF classée à 140 °C, notant une demande des producteurs chimiques qui passent aux charges d'alimentation en hydrogène vert. La réussite des projets pilotes accélère les modernisations de réseaux plus larges au cours de la prochaine décennie.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des polymères indexés sur le pétrole brut | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Limites de pression/température par rapport à l'acier | -0.60% | Régions à hautes spécifications dans le monde entier | Moyen terme (2 à 4 ans) |

| Cycles de qualification en eaux profondes lents | -0.30% | Golfe du Mexique, Brésil, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Conformité aux réglementations sur les microplastiques pour certaines résines | -0.20% | UE et Amérique du Nord, s'étendant à l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères indexés sur le pétrole brut

Les coûts des résines suivent les charges d'alimentation en naphta et éthane, et 2025 a déjà connu des variations mensuelles supérieures à 15 % pour le PE et le PP en Amérique du Nord en raison d'arrêts d'usines et de goulots d'étranglement du fret. Sekisui Chemical a donc annoncé des hausses de prix catalogue de 15 % pour les tuyaux en PE pour eau potable à compter d'avril 2026. Une telle volatilité comprime les marges des entrepreneurs et entraîne souvent des retards dans les appels d'offres.

Limites de pression / température par rapport à l'acier

Les grades PE standard se dégradent fortement au-delà de 60 °C et fonctionnent rarement au-dessus de 16 bar, ce qui restreint leur utilisation dans les colonnes montantes à vapeur, géothermiques ou en ultra-grands fonds marins où l'acier reste dominant. Même le nouveau PE4710 plafonne à 1 000 psi de contrainte de conception, contre un plafond de plusieurs milliers de psi pour l'acier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tuyau : La domination du RTP face au défi d'innovation du TCP

Le RTP a capté 57,45 % de la part de marché des tuyaux thermoplastiques en 2025 en raison de ses antécédents éprouvés pour les services en hydrocarbures à pression moyenne. La demande est soutenue par les remplacements de conduites de collecte de schiste en Amérique du Nord et les boucles d'injection d'eau terrestres au Moyen-Orient. Le TCP, bien que plus récent, affiche un TCAC de 6,15 % jusqu'en 2031, les développeurs en eaux profondes privilégiant son immunité à la corrosion et son faible empreinte carbone. La taille du marché des tuyaux thermoplastiques pour le TCP devrait atteindre 1,69 milliard USD d'ici 2031, contre une base de 1,18 milliard USD en 2025. Le lancement en 2024 par DNV de la norme de tuyau flexible composite hybride ST-F207 légitime davantage le TCP pour les applications de colonnes montantes à haute tension. Le tuyau composite flexible (FCP) reste une solution de niche pour l'intervention dynamique sur puits et les connecteurs d'ombilicaux sous-marins.

Sur les marchés où le coût total installé est le critère décisif, le RTP conserve un avantage car les bobines déroulables éliminent de nombreuses brides et soudures, réduisant la main-d'œuvre sur site jusqu'à 35 %. Mais lorsque les performances dans des conditions acides, haute pression ou haute température priment sur les dépenses d'investissement, le TCP remporte de plus en plus les commandes. Les opérateurs apprécient également sa réduction de l'empreinte carbone sur le cycle de vie — des études montrent une empreinte 50 % plus petite que les équivalents en acier au carbone, principalement en raison de charges navires plus légères et de moins d'étapes de fabrication. Sur l'horizon prévisionnel, la tarification compétitive et les relations avec les assureurs tiers détermineront la vitesse à laquelle le TCP réduit l'avance du RTP.

Par type de polymère : La stabilité du PE face à l'innovation du PVDF

La part de 47,60 % du polyéthylène dans les revenus du marché des tuyaux thermoplastiques en 2025 reposait sur sa disponibilité universelle et ses techniques d'assemblage par fusion simples. Dans les réseaux d'eau, le PE-100 utilise des raccords électro-soudés qui réalisent les assemblages en quelques minutes, réduisant le risque de fuite et permettant des installations sans tranchée sous les voies très fréquentées. Néanmoins, la dynamique de croissance en valeur se situe dans le PVDF, affichant un TCAC de 6,90 % dans le sillage des essais compatibles hydrogène et des canalisations en salle blanche pour les semi-conducteurs. La taille du marché des tuyaux thermoplastiques attribuable au PVDF devrait passer de 505 millions USD en 2025 à 752 millions USD d'ici 2031. Le PVDF tolère 140 °C, résiste aux acides agressifs et présente une très faible perméabilité aux gaz, des caractéristiques mises en avant dans la marque SYGEF de GF Piping Systems.

Le polypropylène et le PVC/CPVC occupent des niveaux intermédiaires, servant des secteurs tels que l'alimentation en eau chaude et les boues minières où la température ou l'abrasion dépasse la zone de confort du PE, mais pas suffisamment pour justifier le PVDF ou le sulfure de polyphénylène (PPS). Le lancement en 2025 par Syensqo d'un PPS extrudable marque le premier véritable challenger pour les services à 200 °C, bien que l'adoption précoce reste limitée aux conduites de gas-lift de fond de puits spécialisées. La sélection des matériaux s'éloigne donc du modèle universel vers des mélanges spécifiques à chaque application, récompensant les fournisseurs capables d'associer les polymères à des outils d'installation et des protocoles d'inspection numérique.

Par emplacement d'installation : Stabilité terrestre versus croissance offshore

Les systèmes terrestres remplacent généralement l'acier hérité corrodé dans les réseaux de collecte, de distribution et d'alimentation en eau ; ils représentaient 51,60 % du chiffre d'affaires 2025, mais leur TCAC est plus lent à 3,7 %. En revanche, les conduites offshore/sous-marines, qui représentent actuellement 38,40 % des dépenses, progressent à 6,70 % car les programmes de développement de champs des compagnies pétrolières internationales et nationales se concentrent sur les eaux profondes et les réservoirs à haute teneur en CO₂. La taille du marché des tuyaux thermoplastiques pour les services offshore devrait avoisiner 2,26 milliards USD d'ici 2031, portée par les programmes de travaux de Petrobras, ExxonMobil et TotalEnergies qui spécifient des bobines de connecteurs TCP, des colonnes montantes dynamiques et des conduites d'écoulement de gas-lift. Le portefeuille PythonPipe de Baker Hughes illustre l'attrait — qualification API 15S jusqu'à 3 000 psi et délais de pose 60 % plus rapides. Le tuyau de fond de puits/puits de forage complète la demande, servant les fonctions de levage mécanique ou d'injection chimique où les petits diamètres et les températures élevées prédominent.

Les fournisseurs de composants regroupent de plus en plus les tuyaux, raccords, raidisseurs de courbure et étiquetage numérique sous forme de « colis de canalisations » préfabriqués, un modèle qui comprime les délais de mise en service. À mesure que les entrepreneurs EPC adoptent cette méthodologie, la part des colis thermoplastiques offshore par rapport aux remplacements terrestres s'élargit davantage.

Par application : Le leadership du pétrole et du gaz face à l'accélération de l'industrie chimique

Le pétrole et le gaz ont consommé 61,30 % du total des mètres en 2025, mais n'enregistrent qu'un TCAC de 3,9 % alors que les capitaux en amont se déplacent vers la discipline des flux de trésorerie et la décarbonisation. En revanche, le secteur chimique et de process affiche un TCAC de 6,40 %, passant de 350 millions USD actuellement à 508 millions USD en 2031, sous l'effet d'une demande croissante de tuyaux résistants à la corrosion dans les usines de matériaux pour batteries, les fabs de semi-conducteurs et les unités modulaires de CSC. C'est là que le secteur des tuyaux thermoplastiques connaît la croissance adjacente la plus rapide. L'eau et l'assainissement maintiennent un TCAC stable de 4,9 %, bénéficiant des programmes de relance aux États-Unis, en Inde et en Indonésie. Le chauffage et le refroidissement urbains, ainsi que les boues minières, restent des niches plus petites mais stratégiquement importantes qui s'appuient sur du PP-R à paroi épaisse ou du PE haute densité pour la résistance à l'abrasion.

Dans le cadre du CSC, les opérateurs doivent transporter du CO₂ en phase dense contenant des impuretés de O₂, H₂S et NOx ; les essais en laboratoire ont montré que le TCP conserve sa résistance à la traction sans cloquage après 10 000 heures à 80 °C et 100 bar. Ces performances et le faible facteur de friction du matériau améliorent l'efficacité volumétrique et s'alignent sur les engagements zéro émission nette.

Analyse géographique

L'Asie-Pacifique détenait 45,60 % des revenus en 2025 et reste la locomotive de la demande avec un TCAC de 6,30 % jusqu'en 2031. La taille du marché des tuyaux thermoplastiques en APAC devrait dépasser 2,64 milliards USD d'ici 2031. L'Inde seule lance des appels d'offres dans le secteur de l'eau dépassant 2,8 milliards USD pour 2025, tandis que la production chimique d'Asie du Sud-Est devrait avoisiner 448 milliards USD d'ici 2030, doublant les besoins en tuyaux pour les boucles de refroidissement de process. Le Vietnam est emblématique : SCG Chemicals a investi 700 millions USD pour renforcer Long Son Petrochemicals, créant un approvisionnement local en résines pour les transformateurs de tuyaux.

L'Amérique du Nord se classe en deuxième position, portée par les modernisations des conduites de collecte de schiste et les taxes fédérales sur le méthane qui font du PE à joints soudés un impératif économique. La trajectoire des ventes d'Advanced Drainage Systems souligne le volume, et les lois de relance américaines orientent les capitaux vers la rétention des eaux pluviales et la résilience côtière. Le marché européen arrive à maturité selon des cycles de remplacement, mais bénéficie d'une impulsion réglementaire du règlement 2024/1787 et de l'exigence de liste positive de la directive sur l'eau potable.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont servis par les activités en eaux profondes au Brésil et en Afrique de l'Ouest et par les pipelines de dessalement autour du Golfe. Les modèles de financement et les protocoles de qualification restent des obstacles, mais les entrepreneurs EPC préfèrent le RTP déroulable pour les champs pétroliers éloignés où les surcoûts logistiques de maintenance sont élevés.

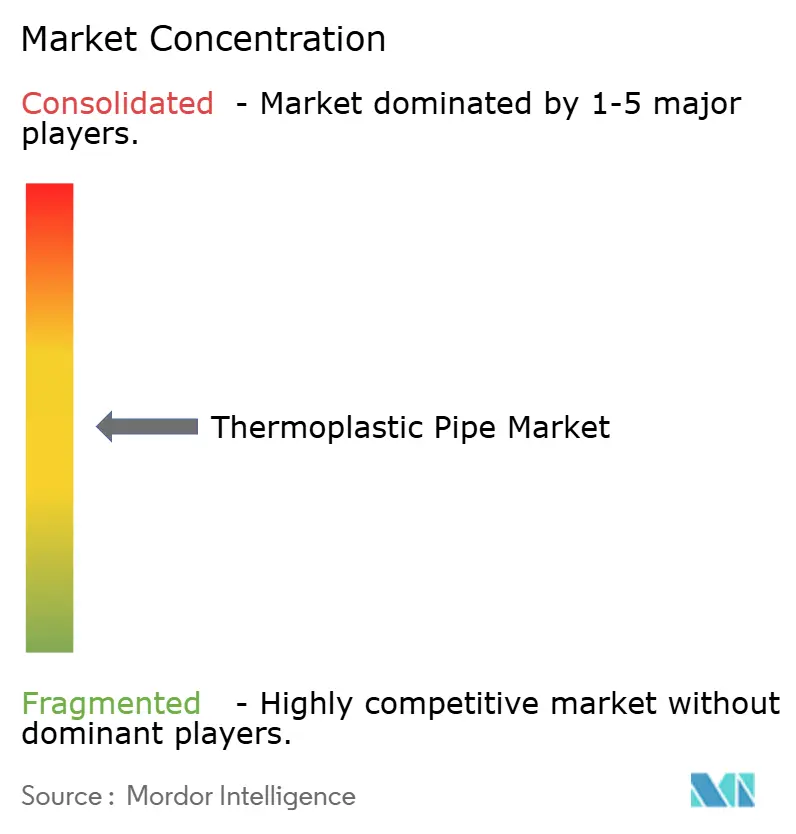

Paysage concurrentiel

Le marché des tuyaux thermoplastiques se caractérise par une fragmentation modérée ; les cinq premiers fournisseurs détiennent collectivement environ 28 %, laissant de la place aux spécialistes régionaux et aux EPC intégrés verticalement. TechnipFMC, Baker Hughes, Shawcor, Prysmian et GF Piping Systems utilisent des mélanges de matériaux exclusifs, des bases de bobinage rapide et des services d'installation clés en main comme barrières à l'entrée. L'acquisition du Groupe VAG par Georg Fischer en 2025 a élargi sa gamme de robinetterie, permettant des solutions packagées pour les services publics d'eau sous la division GF Uponor nouvellement créée. L'acquisition de Channell Commercial par Prysmian pour 950 millions USD ajoute des boîtiers thermoplastiques à son catalogue de câbles à fibres optiques, renforçant la vente croisée aux travaux de génie civil pour les télécommunications.

Baker Hughes repousse les frontières technologiques grâce à son système de connexion humide à fibre optique SureCONNECT FE, ouvrant des colonnes fond de puits riches en données compatibles avec les thermoplastiques renforcés PythonPipe. Advanced Drainage Systems se concentre sur les eaux pluviales municipales avec des acquisitions telles qu'Orenco Systems, capturant la niche fragmentée des fosses septiques sur site. Pendant ce temps, Strohm est pionnier dans la fabrication de TCP entièrement recyclable à l'aide de résines circulaires, un facteur de différenciation pour les compagnies pétrolières internationales soucieuses des critères ESG.

La position de leader en termes de coûts reste essentielle, mais les clients évaluent désormais les offres sur les émissions du cycle de vie et la maturité numérique — des caractéristiques favorisant les entreprises proposant du PE biosourcé ou des étiquettes RFID intégrées pour le suivi des actifs. Étant donné que la documentation et la conformité pèsent lourdement dans les appels d'offres de pipelines, les fournisseurs disposant de données d'essai robustes et de certifications tierces remportent une part disproportionnée des projets à hautes spécifications.

Leaders du secteur des tuyaux thermoplastiques

Pipelife Nederland BV

Airborne Oil & Gas BV

Master Tech Company FZC

Future Pipe Industries

AMIANTIT Service GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Prysmian a finalisé l'acquisition de Channell Commercial Corporation (« Channell »), un fabricant américain de premier plan de boîtiers thermoplastiques et de solutions de gestion de la fibre, pour un prix d'achat de base de 950 millions USD, sous réserve des ajustements habituels définis dans le contrat de fusion.

- Mai 2025 : Georg Fischer (GF) a acquis le Groupe VAG pour 200 millions CHF, renforçant sa plateforme de solutions de flux, notamment dans le secteur des infrastructures.

- Mars 2025 : Baker Hughes et Petrobras se sont associés dans le cadre d'un programme de développement technologique visant à créer des tuyaux flexibles résistants à la corrosion sous contrainte avec une durée de vie de 30 ans.

- Novembre 2024 : SCG Chemicals investit 700 millions USD pour améliorer l'utilisation de l'éthane dans le complexe Long Son Petrochemicals (LSP) du Vietnam.

Périmètre du rapport mondial sur le marché des tuyaux thermoplastiques

Le rapport sur le marché des tuyaux thermoplastiques comprend :

| Tuyau thermoplastique renforcé (RTP) |

| Tuyau composite thermoplastique (TCP) |

| Tuyau composite flexible (FCP) |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Fluorure de polyvinylidène (PVDF) |

| Polychlorure de vinyle (PVC/CPVC) |

| Autres (PA, PPS, etc.) |

| Terrestre |

| Offshore/sous-marin |

| Fond de puits/puits de forage |

| Pétrole et gaz |

| Eau et assainissement |

| Industries chimiques et de process |

| Mines et boues |

| Chauffage et refroidissement urbains |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tuyau | Tuyau thermoplastique renforcé (RTP) | |

| Tuyau composite thermoplastique (TCP) | ||

| Tuyau composite flexible (FCP) | ||

| Par type de polymère | Polyéthylène (PE) | |

| Polypropylène (PP) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Polychlorure de vinyle (PVC/CPVC) | ||

| Autres (PA, PPS, etc.) | ||

| Par emplacement d'installation | Terrestre | |

| Offshore/sous-marin | ||

| Fond de puits/puits de forage | ||

| Par application | Pétrole et gaz | |

| Eau et assainissement | ||

| Industries chimiques et de process | ||

| Mines et boues | ||

| Chauffage et refroidissement urbains | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tuyaux thermoplastiques ?

Le marché des tuyaux thermoplastiques était valorisé à 4,19 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031 à un TCAC de 4,52 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 45,60 % des ventes de 2025 et se développe à un TCAC de 6,30 % grâce à de grands projets d'eau et d'infrastructure.

Quel type de tuyau connaît la croissance la plus rapide ?

Le tuyau composite thermoplastique (TCP) affiche le TCAC le plus fort de 6,15 % jusqu'en 2031, propulsé par les projets offshore en eaux profondes.

Comment les récentes réglementations sur le méthane affectent-elles l'adoption ?

Les mandats de détection des fuites aux États-Unis et dans l'UE augmentent les pénalités sur les émissions fugitives, poussant les opérateurs vers des systèmes thermoplastiques à joints soudés qui réduisent intrinsèquement les fuites.

Quels risques liés aux matières premières existent pour les acheteurs ?

Les prix des polymères évoluent avec les charges d'alimentation en pétrole brut, et les fluctuations des prix des résines supérieures à 15 % en 2025 soulignent l'importance des contrats d'approvisionnement à long terme et des stocks stratégiques.

Dernière mise à jour de la page le: