Taille et parts du marché des composites thermoplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.17 Millions de tonnes |

| Volume du Marché (2031) | 6.64 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

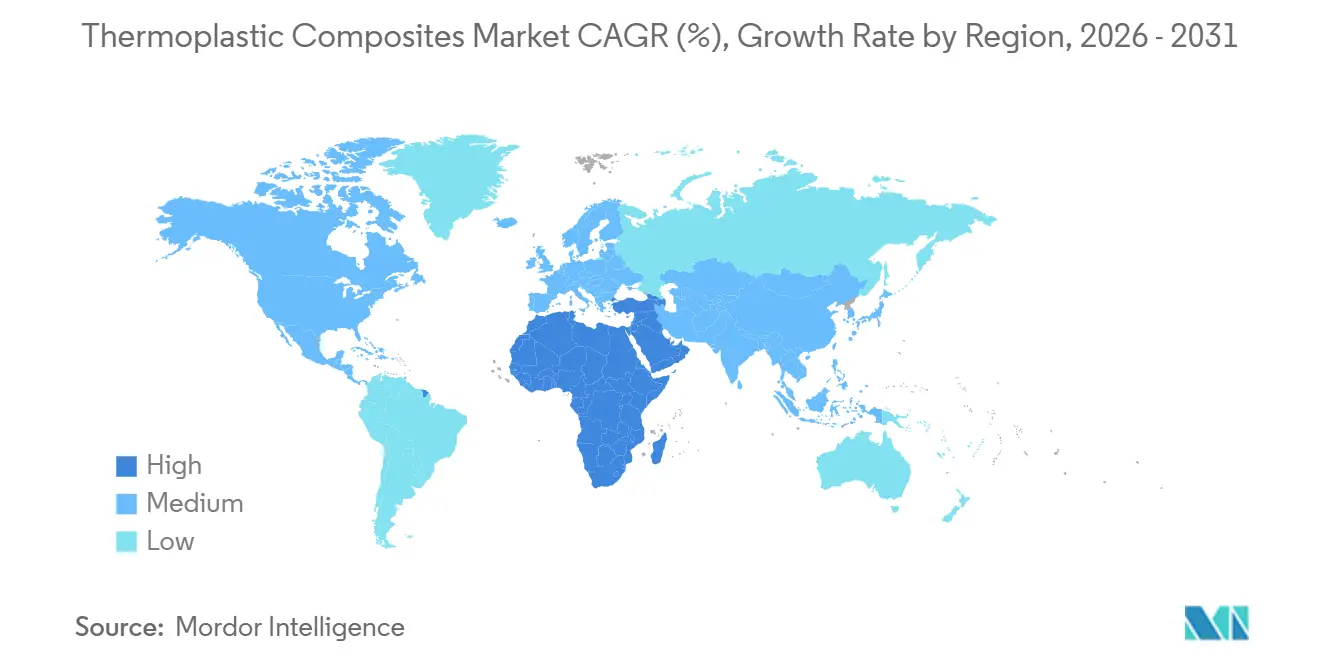

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

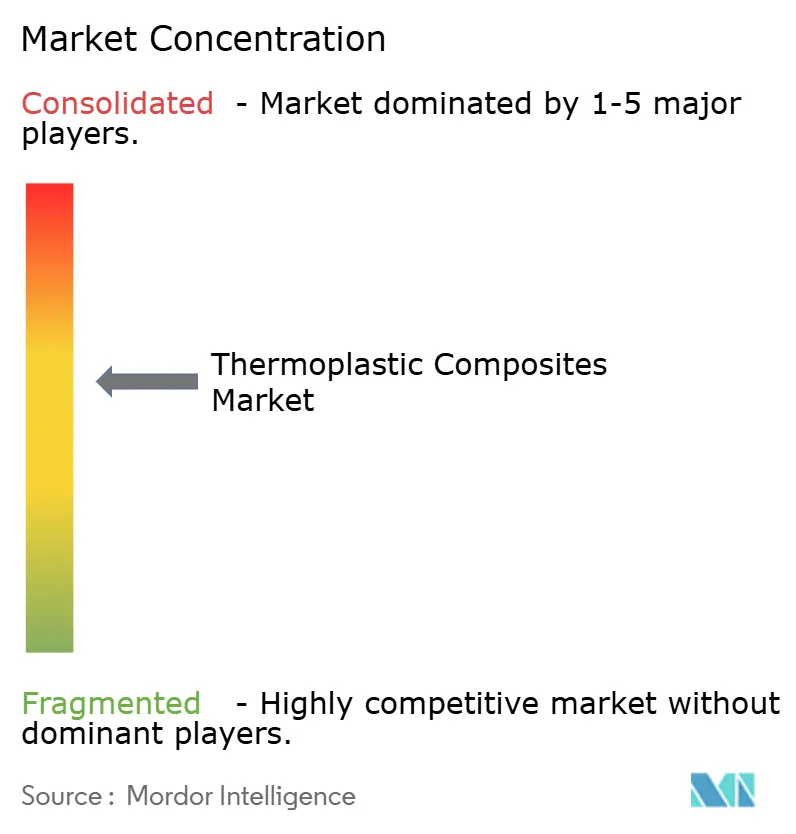

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites thermoplastiques par Mordor Intelligence

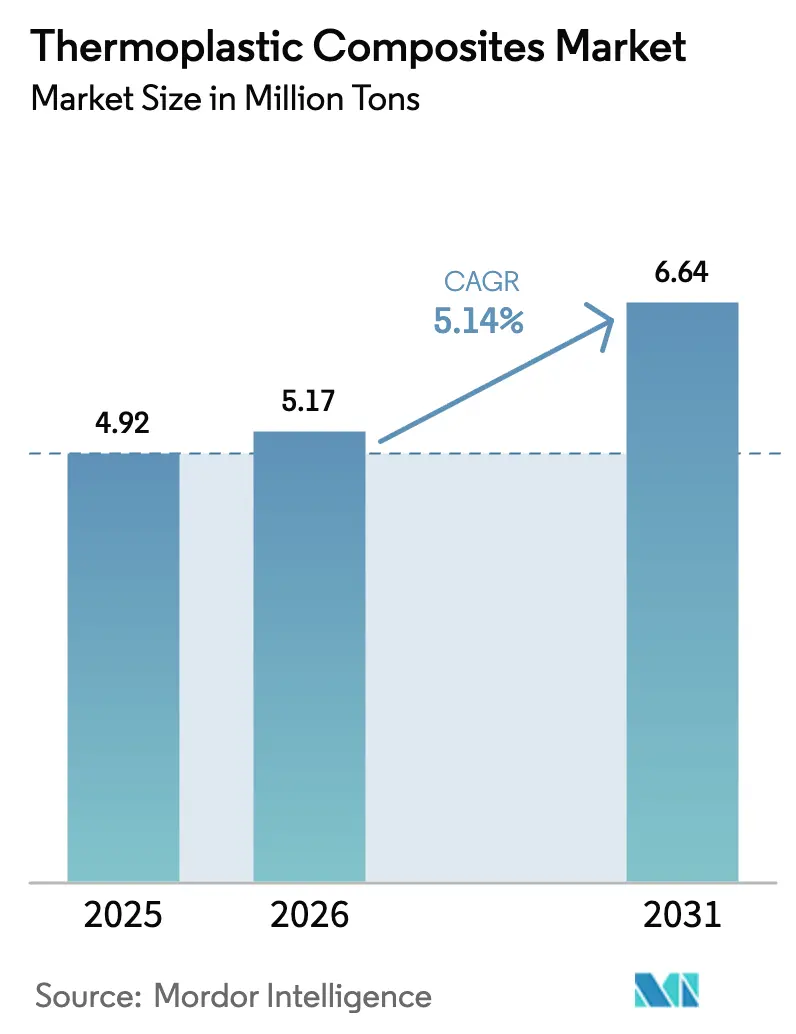

La taille du marché des composites thermoplastiques devrait passer de 4,92 millions de tonnes en 2025 à 5,17 millions de tonnes en 2026 et atteindre 6,64 millions de tonnes d'ici 2031, avec un CAGR de 5,14 % sur la période 2026-2031. Cette croissance reflète une demande soutenue liée aux obligations d'allègement des véhicules automobiles, à l'accélération de la production aérospatiale et aux mises à niveau des infrastructures énergétiques qui favorisent de plus en plus des matériaux mécaniquement robustes et recyclables. Les produits à base de polyamide, de fibre de verre et de fibre courte continuent de dominer les programmes à fort volume, car ils s'alignent sur les lignes de moulage par injection et de moulage par compression établies. Les formats à fibre continue gagnent des parts de marché à mesure que les cellules de pose automatisée de rubans réduisent les temps de cycle à moins de 60 secondes, rendant les pièces structurelles telles que les bacs de batterie compétitives en termes de coût par rapport à l'aluminium embouti. Les fabricants de réservoirs sous pression se tournent également vers les enroulements thermoplastiques, car les cylindres de type IV résistent à la fragilisation par l'hydrogène et réduisent le poids à vide de 40 % par rapport à l'acier.

Principaux enseignements du rapport

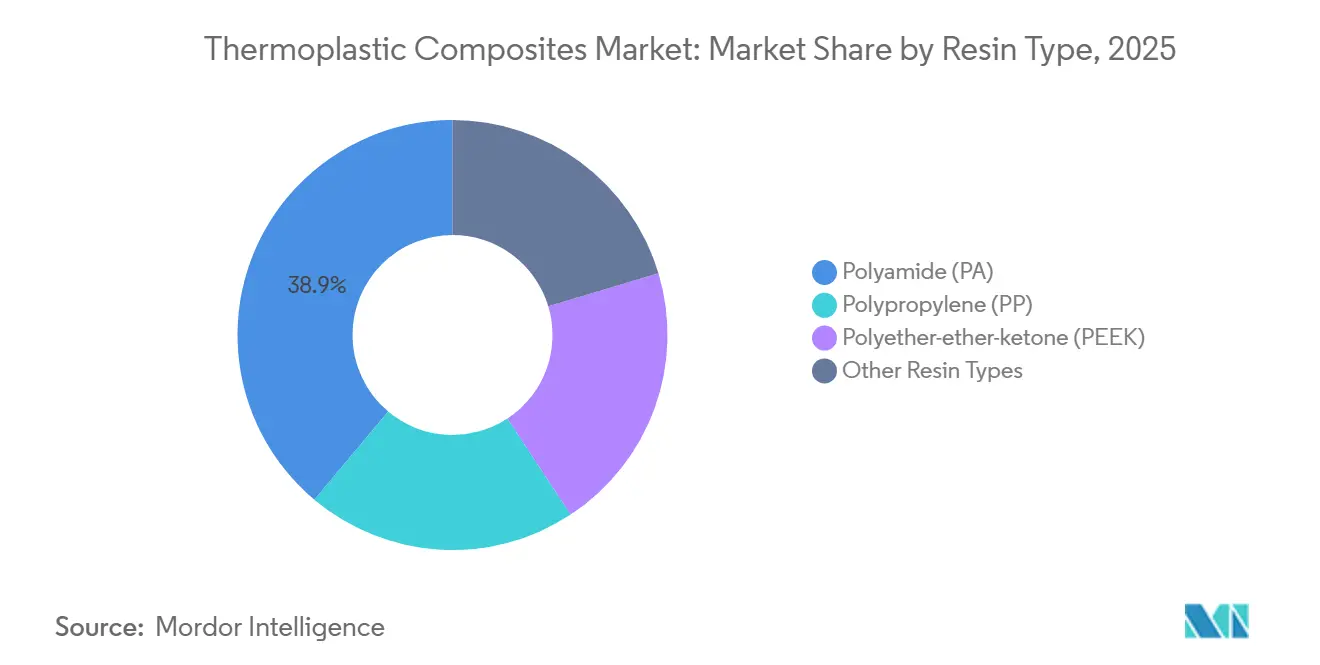

- Par type de résine, le polyamide a représenté 38,89 % du volume en 2025, tandis que le polyéther-éther-cétone (PEEK) a enregistré le CAGR prévisionnel le plus rapide à 6,08 % jusqu'en 2031.

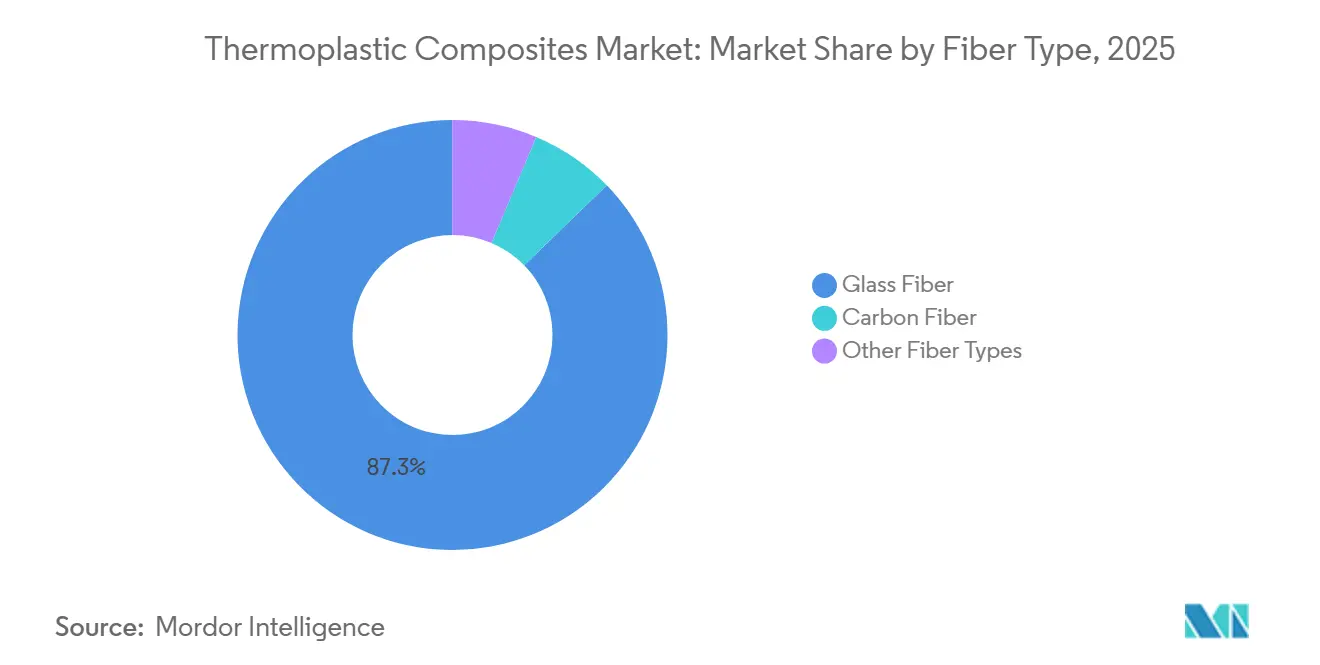

- Par type de fibre, la fibre de verre a représenté 87,27 % du volume de 2025 ; la fibre de carbone devrait croître à un CAGR de 5,81 % jusqu'en 2031.

- Par type de produit, la fibre courte a représenté 39,54 % du volume en 2025, tandis que la fibre longue devrait progresser à un CAGR de 5,36 % jusqu'en 2031.

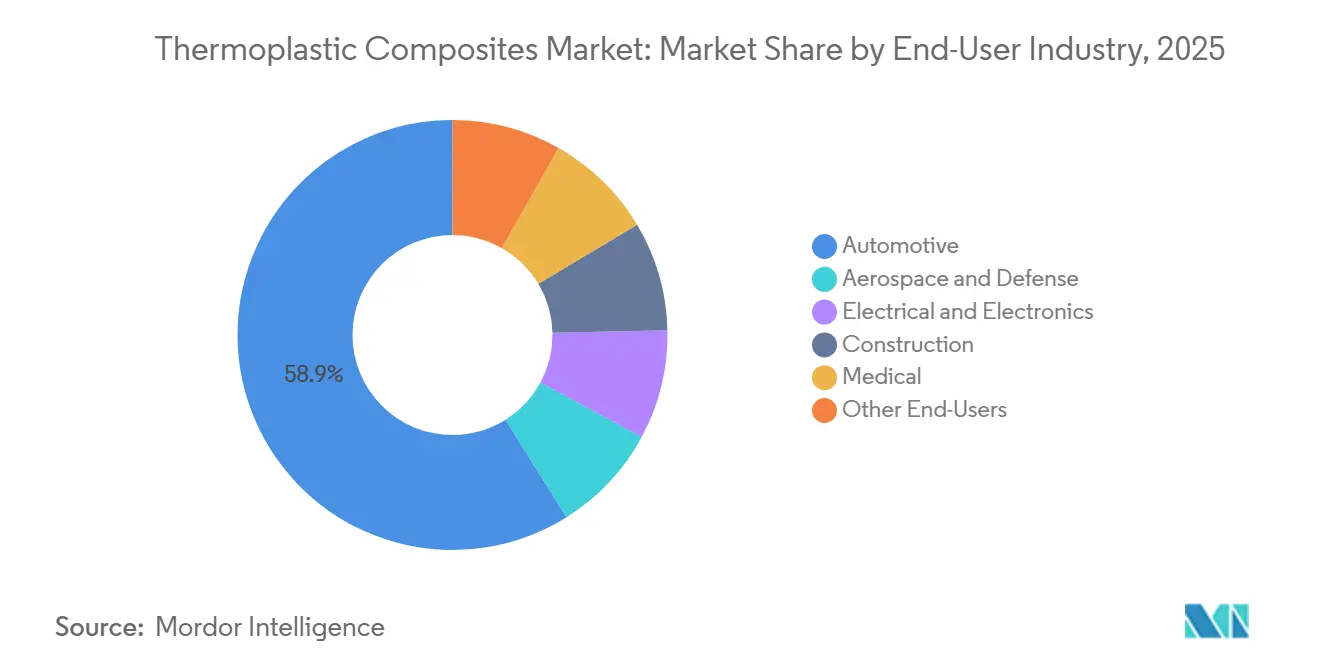

- Par secteur d'utilisation finale, l'automobile a dominé avec 58,91 % de la demande de 2025 ; l'aérospatiale et la défense devraient se développer à un CAGR de 6,18 % sur le même horizon.

- Par géographie, l'Asie-Pacifique était en tête avec 48,76 % du volume mondial en 2025 ; le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, à 5,72 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composites thermoplastiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats rapides d'allègement des véhicules en Europe et aux États-Unis | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Pression des équipementiers pour des solutions composites recyclables dans la mobilité électrique | +1.0% | Mondial, avec concentration en Europe et en Chine | Moyen terme (2-4 ans) |

| Pipeline de mégaprojets de stockage de GNL et d'hydrogène en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥4 ans) |

| Adoption du surmoulage thermoplastique dans les boîtiers d'électronique intelligente | +0.6% | Asie-Pacifique (Chine, Corée du Sud, ASEAN), Amérique du Nord | Court terme (≤2 ans) |

| Demande militaire de structures tolérantes aux dommages et transparentes au radar | +0.5% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandats rapides d'allègement des véhicules en Europe et aux États-Unis

Les règles Euro 7 en vigueur à partir de mi-2025 et les normes d'émissions de gaz à effet de serre 2027-2032 de l'EPA américaine obligent les constructeurs automobiles à réduire le poids à vide de 8 % à 12 % pour rester dans les limites moyennes de la flotte. Les composites thermoplastiques permettent des économies de 30 % à 40 % par rapport à l'acier tout en se moulant en moins de 60 secondes, permettant une intégration en bord de ligne. Le panneau de toit de la BMW iX démontre la faisabilité structurelle tout en réduisant de 15 kg le poids par véhicule[1]BMW Group, "Rapport annuel 2025," bmwgroup.com. Des pénalités supérieures à 95 EUR par gramme excédentaire de CO₂ rendent l'adoption financièrement inévitable.

Pression des équipementiers pour des solutions composites recyclables dans la mobilité électrique

Les seuils du règlement européen sur les batteries concernant le contenu recyclé et les passeports numériques favorisent les boîtiers en boucle fermée construits à partir de matrices refondables. Mercedes-Benz récupère les boîtiers en polyamide à fibre courte pour les réutiliser, atteignant 22 % de contenu recyclé sans perte de résistance aux chocs. Les règles chinoises provisoires sur la conception en vue du démontage amplifient ce changement, et l'American Chemistry Council vise 30 % de circularité des déchets composites d'ici 2030[2]American Chemistry Council, "Feuille de route pour la circularité des plastiques durables," americanchemistry.com .

Pipeline de mégaprojets de stockage de GNL et d'hydrogène en Asie-Pacifique

L'objectif japonais de 12 Mt d'hydrogène et l'objectif sud-coréen de 5,26 Mt stimulent la demande de cylindres de type IV pesant 40 % de moins que l'acier et évitant la fragilisation. Le tuyau composite de 10 km de Strohm pour un projet offshore chinois a validé un service à 100 bars à −40 °C. L'adoption par NEOM et NEDO étend encore davantage l'échelle régionale.

Adoption du surmoulage thermoplastique dans les boîtiers d'électronique intelligente

Les marques d'électronique assemblent des cadres rigides et des poignées à toucher doux en un seul cycle, réduisant les étapes d'adhésif. Le châssis de l'iPhone 15 Pro d'Apple en 2024 associe le titane à des inserts en polyamide à fibre courte, maintenant le poids en dessous de 200 g. Les cadres intermédiaires du Samsung Galaxy S25 de 2025 augmentent la capacité de la batterie de 12 % sans aluminium. Les données du MIIT montrent que les boîtiers thermoplastiques ont doublé pour atteindre 18 % de la masse des smartphones d'ici 2025.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières et des procédés de mise en forme | −0.9% | Mondial | Court terme (≤2 ans) |

| Sensibilisation et normalisation limitées | −0.5% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pression concurrentielle des composites thermodurcissables | −0.9% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières et des procédés de mise en forme

Les résines polyamide ont fluctué entre 2 800 et 3 400 USD/tonne en 2024-2025 en raison du resserrement de l'offre de caprolactame, et le PEEK commande toujours 60 à 80 USD/kg, limitant la pénétration en dehors de l'aviation et des implants. La fibre de carbone à 15 à 25 USD/kg reste une prime par rapport au verre. Les cellules de pose automatisée de rubans dépassent 5 millions USD, limitant l'entrée des PME, tandis que les systèmes époxy se négocient à 4 à 6 USD/kg et conservent leur part dans les séries aérospatiales à faible volume.

Sensibilisation et normalisation limitées

Les normes ISO 527 et ASTM D3039 ont été rédigées pour les thermodurcissables, de sorte que la résistance des lignes de soudure et les effets de la vitesse de déformation dans les composites thermoplastiques sont insuffisamment documentés. Les orientations de l'EASA sur la certification des structures primaires ne seront pas finalisées avant 2027, retardant l'adoption dans l'aviation. De nouveaux groupes de travail ISO visent à harmoniser les méthodes d'essai d'ici 2028, mais en attendant, les normes régionales ajoutent 12 à 18 mois aux cycles de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyamide face à l'expansion de niche du PEEK

La taille du marché des composites thermoplastiques pour le polyamide a atteint 38,89 % du volume total en 2025, grâce aux lignes d'injection à grande vitesse qui répondent aux objectifs de temps de cycle de l'industrie automobile. L'absorption d'humidité réduit la rigidité de 15 % à 20 % mais améliore la résistance aux chocs, soutenant l'attrait des poutres de pare-chocs. Le PEEK, bien que ne représentant qu'une fraction du tonnage, est sur une trajectoire de CAGR de 6,08 % car les supports d'aéronefs nécessitent un service à 180 °C et les cages vertébrales exigent la radiotransparence. Le polypropylène conserve les couvercles non structurels où les mandats de coût et de contenu recyclé s'alignent, tandis que le PPS et le PEI satisfont les niches ignifuges sous le capot.

L'électrification accrue maintient la demande de matrices résistantes aux produits chimiques ; les fournisseurs de bacs de batterie testent du polyamide à contenu recyclé pour répondre aux seuils de 25 % des véhicules en fin de vie. Pendant ce temps, la certification 510(k) de la FDA américaine pour les cages vertébrales en PEEK stimule la demande hospitalière même si les chirurgiens pèsent la familiarité avec le titane. Sur l'horizon prévisionnel, les mélanges de polyimide et les grades PAEK à faible émission de fumée et sans halogène pourraient conquérir le volume des intérieurs de cabine une fois que les tests de toxicité feu-fumée seront matures.

Par type de fibre : économie de la fibre de verre face à la prime de performance du carbone

La fibre de verre a fourni 87,27 % du volume de 2025, offrant un module de 72 GPa pour 1,50 à 2,00 USD/kg - suffisant pour les bacs de batterie et les dossiers de siège. Les perspectives de CAGR de 5,81 % de la fibre de carbone sont soutenues par des programmes tels que les arceaux de toit Mercedes-Benz EQS qui réduisent de 8 kg et abaissent le centre de gravité de 12 mm. Le basalte et l'aramide restent en dessous de 3 % combinés car les chaînes d'approvisionnement manquent d'échelle.

Le renforcement des normes de collision élargira progressivement le carbone aux renforts de montant B une fois que le coût tombera en dessous de 12 USD/kg, prévu lorsque deux nouvelles lignes de 25 kt en Chine entreront en service en 2027. Les hybrides à fibres naturelles sont bien testés pour l'acoustique des garnitures de portes dans les fourgonnettes européennes, bien que les défis d'absorption d'humidité persistent.

Type de produit : la fibre longue gagne du terrain dans les applications structurelles

Les formats à fibre courte ont conservé une part de 39,54 % en 2025 ; les temps de cycle inférieurs à 30 secondes conviennent aux outils à haute cavitation pour les collecteurs d'admission. Pourtant, le CAGR de 5,36 % de la fibre longue reflète les conversions de cadres de siège et de supports avant qui nécessitent une résistance à la traction de 150 à 200 MPa. Les rubans à fibre continue dépassent déjà 800 MPa et entrent dans les cadres de fuselage de l'A350 dans le cadre de l'accord de fourniture de Toray en 2025.

Le thermoplastique en mat de verre (GMT) protège les batteries des débris de route, offrant une résistance aux chocs quasi-isotrope en cycles de 90 secondes. À mesure que les objectifs de consolidation des pièces automobiles s'intensifient, les offres de thermoplastique à fibre longue moulé par compression et de GMT captureront les emboutissages métalliques, réduisant les jeux d'outils jusqu'à 50 %.

Par secteur d'utilisation finale : allègement automobile face à la dynamique de certification aérospatiale

L'automobile a représenté 58,91 % du tonnage de 2025 ; le bac de batterie du Tesla Model Y à lui seul a supprimé 18 kg et réduit le temps d'assemblage de 35 %. L'aérospatiale et la défense, cependant, occupent le créneau à la croissance la plus rapide avec un CAGR de 6,18 % alors qu'Airbus valide des cadres en PAEK qui réduisent le temps de durcissement de 40 % et le poids de 15 % par rapport à l'aluminium.

Les fournisseurs d'électronique exigent des boîtiers transparents au radar ; le boîtier de la Samsung Galaxy Watch 6 a atteint la résistance aux chocs MIL-STD-810H tout en pesant 30 % de moins que l'acier inoxydable. Les projets pilotes dans la construction, notamment les armatures composites dans les ponts marins, montrent une durée de vie de 50 ans sans protection cathodique. L'adoption médicale repose sur la familiarité des chirurgiens, mais les implants radiotransparents réduisent le temps et les coûts d'imagerie de suivi.

Analyse géographique

L'Asie-Pacifique détenait une part de 48,76 % en 2025, portée par la production de 26,1 millions de véhicules en Chine et les clusters électroniques le long du delta de la rivière des Perles. Le plan pour les véhicules à nouvelles énergies de Pékin, prolongé jusqu'en 2030, exige des composants légers recyclables, alimentant les importations de matières premières à fibre courte et longue. La subvention de 300 milliards JPY du Japon soutient 1 000 stations d'hydrogène d'ici 2030, tirant la demande de cylindres de type IV. L'adoption du cadre intermédiaire multi-matériaux de la Corée du Sud a réduit les étapes d'assemblage des smartphones de 40 %. L'incitation liée à la production de l'Inde réduit les coûts en capital pour les cellules composites, tandis que le Vietnam et la Thaïlande développent la capacité de surmoulage à mesure que les chaînes d'approvisionnement se diversifient.

L'Amérique du Nord et l'Europe représentent un volume de consommation significatif. Les règles CAFE américaines obligent Detroit à réduire de 100 à 150 kg par modèle en utilisant des fermetures et des sièges composites. Les poutres de plancher du Boeing 777X illustrent les réductions de coûts et de cycles, et les mandats européens sur les véhicules en fin de vie imposent des seuils de 25 % de plastique recyclé d'ici 2030. Le projet de revêtement d'aile de 18 millions GBP du Royaume-Uni vise des réductions de main-d'œuvre de 50 % dans les installations ATI.

Le Moyen-Orient et l'Afrique mènent en termes de taux de croissance à 5,72 % jusqu'en 2031. Le pipeline d'hydrogène de 200 km de Saudi Aramco à NEOM met en évidence des économies de poids de 60 % et la résistance à la fragilisation. Les spécifications de Masdar City prévoient des façades thermoplastiques résistant à des variations de 50 °C. La ligne de compoundage de Nampak en Afrique du Sud se prépare pour les véhicules d'exportation à destination de l'Europe, tandis que le Nigeria évalue les tuyaux composites pour gaz acide afin de respecter les règles de contenu local. L'Amérique du Sud est en retrait, bien que les équipements agricoles brésiliens bénéficient de moissonneuses légères qui consomment moins de diesel.

Paysage concurrentiel

Le marché des composites thermoplastiques est modérément consolidé, les principaux acteurs détenant des capacités de production considérables et faisant progresser la production de produits innovants. L'Ultramid Structure de BASF associe des granulés à fibre longue à un logiciel de simulation, permettant aux équipementiers de consolider les emboutissages métalliques et de réduire les coûts d'outillage de 25 %. Le succès à long terme dépend de l'intégration en amont de l'approvisionnement en résine, de la fabrication automatisée intégrée en aval et de partenariats garantissant des flux de recyclage en boucle fermée. Les fournisseurs qui associent l'innovation matérielle à la traçabilité numérique captureront une part disproportionnée à mesure que les mandats d'économie circulaire se resserrent.

Leaders du secteur des composites thermoplastiques

TORAY INDUSTRIES, INC.

Solvay

Hexcel Corporation

SABIC

TEIJIN LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Toray et Airbus ont signé un accord de cinq ans pour des rubans thermoplastiques à fibre continue destinés aux cadres et aux poutres de plancher de l'A350, visant une réduction de poids de 15 %.

- Septembre 2025 : BASF a augmenté la capacité de compoundage du polyamide Ultramid à Shanghai de 35 000 t/an, en ajoutant des lignes à fibre longue pour les poutres de batteries de véhicules électriques.

- Janvier 2025 : Mitsubishi Chemical et Toyota ont lancé un programme visant à intégrer 30 % de polyamide post-consommation dans les bacs de batterie d'ici 2027, en utilisant la traçabilité par chaîne de blocs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des composites thermoplastiques comme l'offre mondiale de matériaux renforcés de fibres dont la matrice est une résine transformable à l'état fondu, vendue sous forme de granulés, de feuilles, de préimprégnés ou de pièces moulées aux fabricants en aval dans les secteurs du transport, de l'aérospatiale, de l'électrique, de la construction, du médical et d'autres secteurs.

Exclusion du périmètre : les pièces fabriquées avec des matrices thermodurcissables ou des liants bitumineux naturels sont exclues de cette évaluation.

Aperçu de la segmentation

- Par type de résine

- Polypropylène (PP)

- Polyamide (PA)

- Polyéther-éther-cétone (PEEK)

- Autres types de résines

- Par type de fibre

- Fibre de verre

- Fibre de carbone

- Autres types de fibres

- Par type de produit

- Thermoplastique à fibre courte (TFC)

- Thermoplastique à fibre longue (TFL)

- Thermoplastique à fibre continue (TFC)

- Thermoplastique en mat de verre (TMV)

- Par secteur d'utilisation finale

- Automobile

- Aérospatiale et défense

- Électrique et électronique

- Construction

- Médical

- Autres utilisateurs finaux

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des fournisseurs de résines, des mouleurs de premier rang, des ingénieurs en allègement automobile et des spécialistes des matériaux aérospatiaux en Amérique du Nord, en Europe et en Asie. Ces discussions ont validé les taux de rebut réels, les fourchettes de prix typiques des fibres longues et les courbes d'adoption du surmoulage, que les documents de bureau quantifient rarement. Les informations ont également guidé la sélection des facteurs de scénario dans notre modèle de prévision.

Recherche documentaire

Nous avons commencé par les statistiques commerciales gouvernementales telles que UN Comtrade et Eurostat pour les flux d'importation-exportation de polypropylène, de polyamide et d'intermédiaires de fibre de carbone, qui ancrent l'offre régionale. Les annuaires des associations professionnelles de l'Association américaine des fabricants de composites et les publications JEC nous ont aidés à retracer les tendances de pénétration des utilisations finales. Les rapports annuels et les présentations aux investisseurs des entreprises ont révélé des changements de mix vers les formats à fibre longue, tandis que des articles évalués par des pairs dans Composites Science and Technology ont clarifié les facteurs de densité nécessaires pour convertir le poids en volume. Des bases de données payantes, notamment D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les nouvelles sur les transactions, ont comblé les lacunes au niveau des entreprises. Cette liste est illustrative ; des dizaines de sources ouvertes et sous licence supplémentaires ont alimenté notre recherche documentaire.

Le deuxième cycle de recherche documentaire a cartographié quinze pays cibles en corrélant la production de véhicules (OICA), les livraisons d'aéronefs (Aviation Week) et les permis de construire (statistiques nationales) avec les ratios d'intensité composite. L'exercice a produit des bassins de demande préliminaires qui ont ensuite été soumis à des tests de résistance lors d'entretiens.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les données de production et de commerce pour les résines et tissus clés, ajustées pour l'utilisation captive, afin d'arriver à la consommation apparente par région. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions d'échantillons de fournisseurs et des prix de vente moyens lorsqu'ils sont disponibles. Les variables influençant le modèle comprennent le nombre de véhicules produits, les kilogrammes composites moyens par voiture, le rythme de consommation du carnet de commandes des avions à double couloir, les mises en chantier régionales et les ajouts de capacité annoncés dans les lignes de fibre de verre. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les politiques d'allègement des véhicules et la volatilité des prix des résines. Lorsque les preuves ascendantes divergent de plus de cinq pour cent du résultat descendant, les écarts sont proratisés à l'aide de facteurs de consensus convenus lors des entretiens primaires.

Validation des données et cycle de mise à jour

Avant la validation finale, notre équipe effectue des vérifications de variance par rapport à des indicateurs indépendants tels que la production trimestrielle de résines et les factures d'exportation. Les anomalies déclenchent une révision par un analyste senior et, lorsqu'elles sont significatives, un rappel auprès des répondants précédents. Nous actualisons tous les douze mois et publions des mises à jour intermédiaires lorsque des fermetures d'usines, des changements tarifaires ou des acquisitions majeures pourraient fausser la base de référence.

Pourquoi la base de référence des composites thermoplastiques de Mordor mérite confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des unités de mesure, des compositions de segments et des cadences d'actualisation distinctes.

En modélisant en tonnes physiques et en reliant chaque région à des intrants de production vérifiés, nous minimisons les fluctuations de change et les distorsions de comptabilité des revenus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,91 millions de tonnes (2025) | ||

| 31,6 milliards USD (2024) | Cabinet de conseil mondial A | Utilise les revenus ; regroupe les grades thermodurcissables et les flux recyclés, conduisant à une valeur globale plus élevée |

| 23,58 milliards USD (2024) | Cabinet de recherche sectorielle B | Exclut les formats à fibre continue et omet le Moyen-Orient, réduisant le total |

| 34,27 milliards USD (2024) | Revue professionnelle C | Applique une escalade agressive du prix de vente moyen et combine les transformateurs thermodurcissables, gonflant la valeur |

Les estimations divergent principalement sur l'unité de mesure, l'étendue du périmètre et les trajectoires de prix. La construction basée sur les tonnes de Mordor, la couverture transparente par pays et l'actualisation annuelle donnent aux décideurs une base de référence reproductible et équilibrée, fondée sur des variables traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des composites thermoplastiques en 2026 ?

Le marché des composites thermoplastiques devrait atteindre 5,17 millions de tonnes en 2026 et devrait croître à un CAGR de 5,14 % jusqu'en 2031.

Quelle résine domine la demande actuelle ?

Le polyamide est en tête avec 38,89 % du volume de 2025 grâce à sa compatibilité rentable avec le moulage par injection.

Quel segment d'utilisation finale connaît la croissance la plus rapide après l'automobile ?

Les applications aérospatiales et de défense devraient progresser à un CAGR de 6,18 % à mesure que les constructeurs de cellules se tournent vers des structures thermoplastiques à fibre continue.

Pourquoi les composites thermoplastiques sont-ils préférés pour le stockage d'hydrogène ?

Les cylindres de type IV avec enroulements thermoplastiques pèsent 40 % de moins que l'acier et résistent à la fragilisation par l'hydrogène, améliorant l'autonomie et la sécurité des véhicules à pile à combustible.

Quelle région ajoutera le plus de volume incrémental d'ici 2031 ?

L'Asie-Pacifique est en tête en tonnage absolu, tandis que le Moyen-Orient et l'Afrique affichent le taux de croissance le plus élevé à 5,72 % par an, portés par les constructions d'infrastructures hydrogène.

Dernière mise à jour de la page le: