Taille et parts du marché du Tequila

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.98 Milliards de dollars |

| Taille du Marché (2031) | 42.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Tequila par Mordor Intelligence

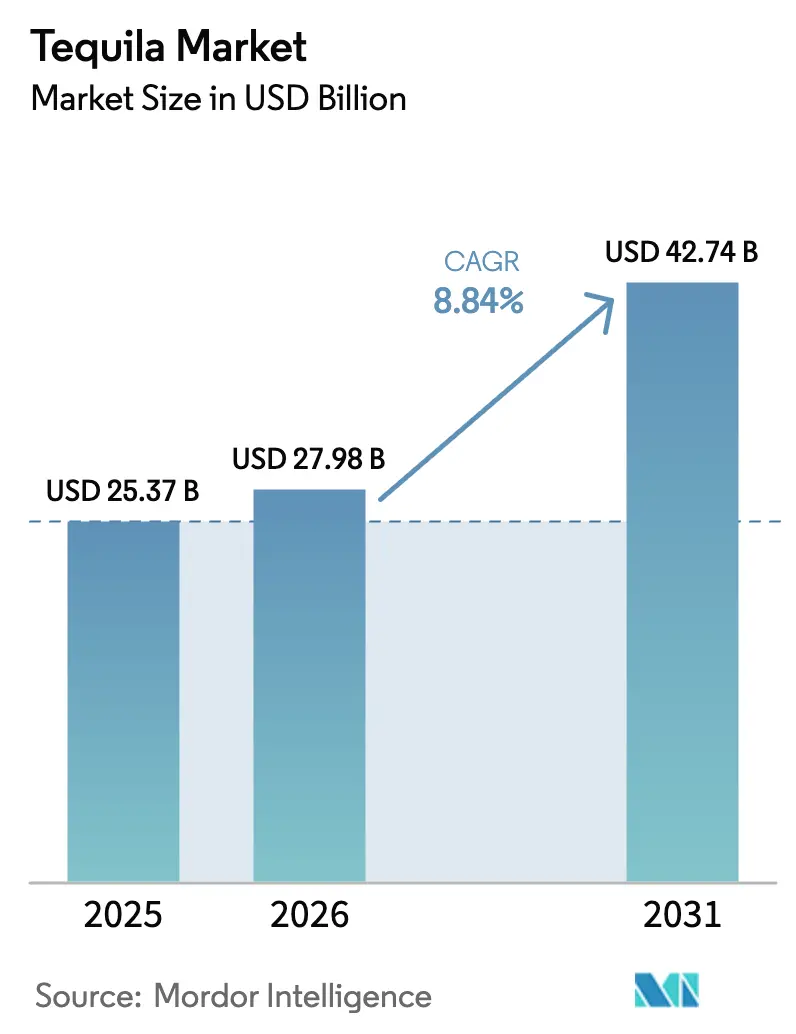

La taille du marché du Tequila devrait passer de 25,37 milliards USD en 2025 à 27,98 milliards USD en 2026, pour atteindre 42,74 milliards USD d'ici 2031, avec un TCAC de 8,84 % sur la période 2026-2031. L'évolution du marché est façonnée par l'évolution des préférences des consommateurs, les spiritueux d'agave vieillis gagnant en popularité en tant qu'alternatives raffinées à déguster par rapport aux options traditionnelles telles que le whisky ou le cognac. Cette transformation est principalement portée par une demande croissante de produits premium, l'influence grandissante de la culture cocktail et une croissance accélérée dans la région Asie-Pacifique. Les États-Unis demeurent le plus grand marché, représentant plus des trois cinquièmes de la consommation mondiale de tequila. Cependant, la croissance la plus rapide est observée dans les centres urbains d'Inde, de Chine et d'Asie du Sud-Est, où la hausse des revenus disponibles et le développement d'une culture de consommation sociale alimentent la demande. Par ailleurs, la catégorie tequila connaît un regain de dynamisme grâce aux lancements de produits soutenus par des célébrités, qui élèvent les bouteilles au rang de symboles de style de vie aspirationnels. Les stratégies d'intégration verticale jouent également un rôle déterminant en garantissant un approvisionnement régulier en agave brut et en atténuant l'impact des fluctuations de prix. Au cours des cinq prochaines années, le marché du tequila devrait se développer davantage, soutenu par la reprise des circuits on-trade, les innovations dans les produits de tequila prêts à boire et l'adoption croissante des certifications sans additifs, qui créent toutes de nouvelles opportunités de croissance.

Principaux enseignements du rapport

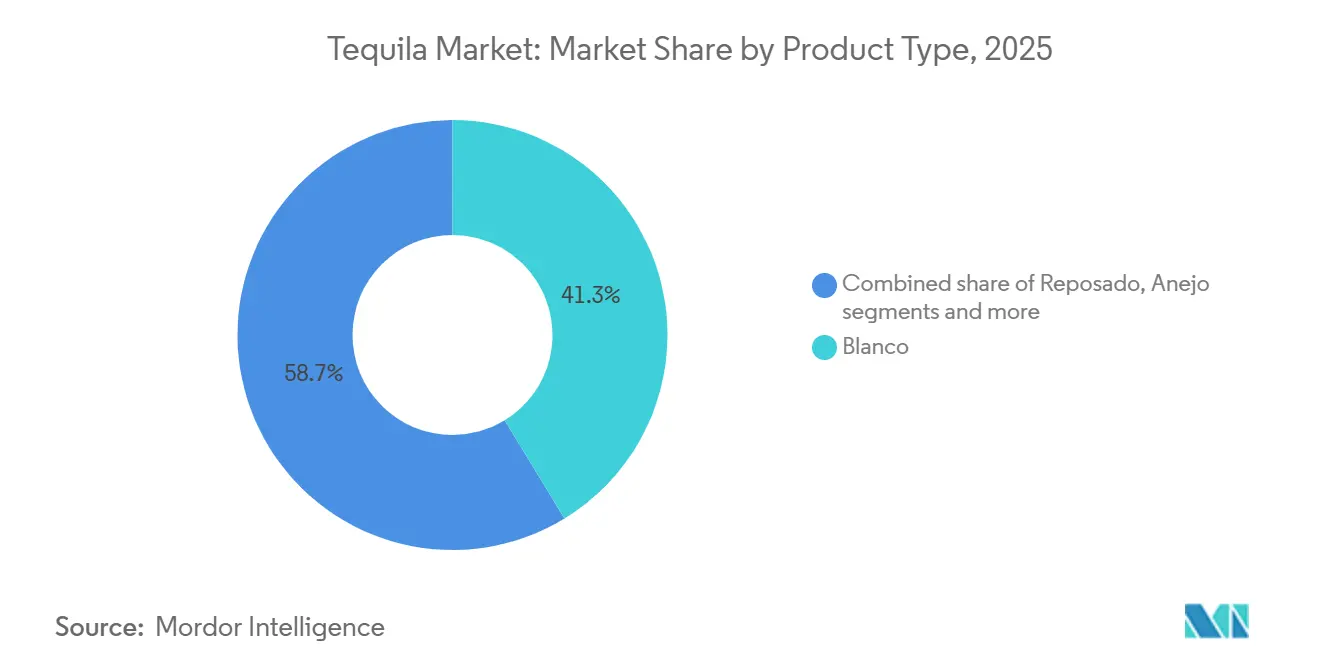

- Par type de produit, le blanco a dominé avec 41,27 % de la part du marché du tequila en 2025, tandis que le reposado est en passe de croître à un TCAC de 9,27 % jusqu'en 2031.

- Par catégorie, le segment grande consommation représentait 67,17 % de la valeur en 2025 ; le segment premium devrait se développer à un TCAC de 9,36 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 56,85 % de la consommation en 2025, mais le segment féminin progresse à un TCAC de 9,62 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade a représenté 59,32 % des ventes en 2025, tandis que le circuit on-trade rebondit à un TCAC de 10,02 % à mesure que les dépenses dans l'hôtellerie-restauration reprennent.

- Par géographie, l'Amérique du Nord représentait 62,38 % du marché du tequila en 2025, et l'Asie-Pacifique devrait mener la croissance mondiale avec un TCAC projeté de 10,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du Tequila

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les tequilas de haute qualité, artisanaux et vieillis | +2.1% | Mondial, avec une concentration premium en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La culture cocktail et l'essor de la mixologie soutiennent le marché | +1.8% | Amérique du Nord, Europe et centres urbains émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Stratégies de marketing et d'image de marque efficaces | +1.5% | Mondial, l'influence des marques de célébrités étant la plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La durabilité et l'approvisionnement éthique dynamisent le marché | +0.9% | Europe, Amérique du Nord et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation dans la production et le vieillissement | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.7% | Mexique (Jalisco), Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les tequilas de haute qualité, artisanaux et vieillis

La catégorie tequila évolue à mesure que les consommateurs recherchent de plus en plus de complexité et des expériences de dégustation similaires à celles du whisky ou du cognac. Cette tendance, connue sous le nom de premiumisation,

entraîne un glissement du blanco vers les expressions reposado et añejo. Le reposado, avec un TCAC prévu de 9,27 % jusqu'en 2031, croît plus vite que le blanco. Son adaptabilité aussi bien dans les cocktails que servi pur se distingue. Avec une période de vieillissement de 2 à 11 mois, le reposado permet une rotation des stocks plus rapide que l'añejo, tout en offrant des saveurs de vanille et de caramel issues du chêne qui séduisent les amateurs de spiritueux. Des marques comme Código 1530 et Calirosa adoptent la finition en fûts de vin comme stratégie de différenciation. En utilisant des fûts de chêne français Cabernet et des fûts de vin rouge de Californie, elles introduisent des notes de fruits rouges et d'agrumes ainsi qu'une texture plus douce en bouche. Ces tequilas, dont le prix dépasse 90 USD, attirent les œnophiles. Les tequilas Cristalino, qui sont des expressions vieillies filtrées pour leur clarté, combinent l'attrait visuel du blanco avec la profondeur de l'añejo. Les juges de l'IWSC ont salué cette innovation comme une démonstration d'un savoir-faire de haut niveau, élargissant ainsi sa base de consommateurs. Le segment ultra-premium, défini par des bouteilles dont le prix dépasse 50 USD, est le segment à la croissance la plus rapide depuis près d'une décennie. Les éditions limitées, telles que Clase Azul Ultra, vieillie pendant 5 ans et ornée de céramique peinte à la main, de platine et de détails en or 24 carats, positionnent le tequila comme une forme d'art de collection.

La culture cocktail et l'essor de la mixologie soutiennent le marché

Les barmans élargissent considérablement le répertoire de cocktails à base de tequila, dépassant les frontières traditionnelles des margaritas et des palomas. Les tequilas reposado et añejo sont désormais intégrés de manière créative dans des espresso martinis, des Old Fashioneds et d'autres cocktails à base de spiritueux, mettant en valeur la polyvalence de l'agave associé au vermouth et aux spiritueux vieillis. Bien que la margarita maintienne sa position de cocktail le plus populaire aux États-Unis, les mixologistes expérimentent de plus en plus avec des tequilas vieillis pour enrichir les profils aromatiques en ajoutant de la profondeur et des tanins de chêne. Cette approche élargit l'attrait du tequila, notamment auprès des amateurs de whisky qui apprécient les saveurs complexes et robustes. Par ailleurs, le segment des cocktails de tequila prêts à boire tire parti de la demande croissante de commodité. Des produits tels que les margaritas et palomas en canette gagnent du terrain dans les circuits off-trade, séduisant les jeunes consommateurs qui privilégient la portabilité, la facilité de consommation et le contrôle des portions.

Stratégies de marketing et d'image de marque efficaces

Les marques de tequila soutenues par des célébrités transforment les approches marketing traditionnelles en exploitant la puissance des réseaux sociaux, en créant de la demande grâce à des lancements de produits en édition limitée et en positionnant leurs offres comme des déclarations de style de vie qui fusionnent les univers des spiritueux et de la mode. En septembre 2025, le tequila 818 de Kendall Jenner a dévoilé les 818 Minis,

des bouteilles de 50 millilitres conçues comme des breloques de sac et des objets de collection, visant à séduire les consommateurs de la génération Z âgés de 18 à 29 ans. Le Teremana de Dwayne Johnson a étendu sa présence à l'échelle mondiale en 2024, tandis que Megan Thee Stallion a lancé Chicas Divertidas en février 2025. Les deux marques ont eu recours à des campagnes portées par des influenceurs, des sorties de produits exclusives et des packagings inspirés des tendances de la mode pour capter l'attention des consommateurs dans un environnement de vente au détail de plus en plus concurrentiel. Bien que les critiques soutiennent que ces marques de célébrités exploitent le patrimoine mexicain et détournent les bénéfices des producteurs traditionnels vers des distributeurs étrangers, leur impact significatif sur le marché ne peut être ignoré. Ces marques ont réussi à stimuler les essais par les consommateurs, à élargir les réseaux de distribution et à élever les niveaux de prix dans l'ensemble de la catégorie tequila, remodelant ainsi le paysage concurrentiel.

La durabilité et l'approvisionnement éthique dynamisent le marché

Alors que la durabilité devient un facteur clé dans les décisions d'achat des consommateurs, notamment chez les millennials, les industries de la culture de l'agave et de la distillerie connaissent des transformations profondes. Les consommateurs recherchent de plus en plus des produits respectueux de l'environnement et socialement responsables, ce qui incite les grandes entreprises comme Diageo et Pernod Ricard à investir dans des initiatives durables liées à l'agave. Ces programmes comprennent la mise en œuvre de systèmes avancés de traitement des eaux, l'adoption de pratiques d'approvisionnement équitable et la promotion de méthodes d'agriculture biologique. Ces efforts visent à atténuer les risques de réputation tout en s'alignant sur l'évolution des valeurs des consommateurs. Par ailleurs, des programmes de tequila respectueux des chauves-souris ont émergé comme une stratégie essentielle pour protéger les espèces pollinisatrices vitales au maintien de la diversité génétique de l'agave. Ces programmes répondent aux défis écologiques posés par la monoculture, qui a considérablement réduit la variation génétique des plants d'agave, les rendant plus vulnérables aux ravageurs et aux chocs climatiques. La demande de certifications de tequila biologique est également en hausse, les marques mettant de plus en plus l'accent sur des processus de production sans additifs et une plus grande transparence. Ce changement va directement à l'encontre des dispositions de la norme NOM-006-SCFI-2012, qui autorise l'inclusion de jusqu'à 1 % d'additifs non divulgués, tels que la glycérine, l'extrait de chêne, le colorant caramel et le sirop de sucre. En misant sur la transparence et la durabilité, les marques se positionnent pour répondre aux attentes des consommateurs soucieux de l'environnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des réglementations gouvernementales strictes limitent la croissance | -0.8% | Mondial, avec une application concentrée au Mexique | Long terme (≥ 4 ans) |

| L'inclination des consommateurs vers les boissons saines | -0.6% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration limitée dans les marchés traditionnels | -0.5% | Asie-Pacifique (hors Japon), Moyen-Orient, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Des coûts de production élevés impactent la croissance du marché | -0.4% | Mondial, avec un impact aigu sur les petits producteurs au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations gouvernementales strictes limitent la croissance

Les complexités réglementaires dans la production de tequila et le commerce international posent des défis importants, notamment pour les petits producteurs et les nouveaux entrants sur le marché. Le Conseil de Régulation du Tequila (CRT) applique des exigences strictes en matière d'appellation d'origine, précisant que le tequila doit être élaboré à partir d'Agave Bleu provenant de régions désignées au Mexique. Bien que ces réglementations garantissent l'authenticité du produit, elles créent également des limitations dans la chaîne d'approvisionnement qui restreignent l'évolutivité de la production. De plus, les réglementations américaines à l'importation exigent un certificat d'authenticité pour les importations de tequila, délivré par le CRT, ce qui augmente les coûts administratifs et peut entraîner des retards. En 2024, les États-Unis sont restés le plus grand importateur de tequila en provenance du Mexique, avec des importations totalisant 334 573,91 milliers de litres, selon le Conseil de Régulation du Tequila[1]Source : Conseil de Régulation du Tequila, "Informacion Estadistica", crt.org.mx. Bien que le cadre réglementaire garantisse la qualité et l'authenticité du tequila, il crée par inadvertance un marché oligopolistique. Cette structure favorise les producteurs établis, notamment ceux qui entretiennent des liens solides avec le CRT et disposent de réseaux de distribution. Ces défis s'intensifient lors des pénuries d'agave. En de telles périodes, l'offre limitée et les mandats de production stricts exercent des pressions sur les coûts, frappant le plus durement les petits producteurs.

L'inclination des consommateurs vers les boissons saines

Les consommateurs soucieux de leur santé réduisent leur consommation d'alcool ou choisissent des boissons peu caloriques, biologiques et fonctionnelles, créant des défis pour les catégories de spiritueux qui manquent d'un positionnement bien-être. Les marques de tequila se sont adaptées en mettant en avant leur teneur calorique plus faible par rapport à la bière et aux cocktails sucrés. Elles commercialisent également les tequilas 100 % agave comme des options « plus saines », exemptes d'additifs et de sucres non issus de l'agave. Bien que les certifications biologiques et les allégations sans additifs répondent aux exigences de transparence, le tequila est toujours confronté à la concurrence des hard seltzers, des spiritueux sans alcool et des boissons fonctionnelles qui s'alignent plus étroitement sur les tendances bien-être. Environ un tiers des consommateurs d'alcool privilégient désormais la qualité à la quantité, favorisant les spiritueux premium consommés avec modération plutôt que les alternatives à fort volume et à faible coût. Cette tendance profite aux marques de tequila super-premium mais crée des défis pour les marques mixto du marché de grande consommation. Les tequilas aromatisés et les cocktails prêts à boire, bien qu'attrayants pour les jeunes consommateurs, risquent d'être perçus comme sucrés et moins sains, créant un conflit entre accessibilité et positionnement bien-être. De plus, le mouvement « sobre curieux » et la popularité croissante des événements sociaux sans alcool en Amérique du Nord et en Europe présentent des défis structurels. Les jeunes générations expérimentent de plus en plus la réduction de la consommation d'alcool et adoptent des rituels sociaux alternatifs qui excluent souvent les spiritueux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le reposado dépasse le blanco malgré une part inférieure

Le blanco représentait 41,27 % du marché du tequila en 2025, porté par sa position de base de cocktail préférée et son attrait auprès des consommateurs recherchant la saveur fraîche de l'agave sans influence du chêne. Cependant, le reposado devrait croître à un TCAC de 9,27 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est alimentée par les consommateurs qui se tournent vers des variantes vieillies combinant la pureté de l'agave avec des notes de vanille, de caramel et d'épices développées lors de 2 à 11 mois de vieillissement en fût de chêne. Cette tendance met en évidence un mouvement de premiumisation plus large : les barmans utilisent de plus en plus le reposado dans les espresso martinis et d'autres cocktails à base de spiritueux, tandis que les consommateurs choisissent de déguster les tequilas vieillis purs ou sur glace plutôt que de les consommer en shots avec du citron vert et du sel. L'Extra Añejo, vieilli plus de 3 ans, représente le segment ultra-premium avec sa couleur ambre profonde et ses riches notes de chocolat et de café. Les prix au détail dépassent souvent 150 USD, ce qui en fait un choix populaire pour les collectionneurs et les occasions spéciales.

Les autres types de produits comprennent le Joven, un mélange de blanco et de tequila vieilli, parfois adouci avec du colorant caramel ou de la glycérine, et le Cristalino, une innovation à forte croissance où l'añejo ou l'extra añejo est filtré au charbon pour éliminer la couleur tout en conservant la complexité issue du chêne. La finition en fûts de vin gagne en popularité, avec des marques comme Código 1530 et Calirosa utilisant des fûts de chêne français Cabernet et des fûts de vin rouge de Californie. Ces méthodes produisent des blancos et añejos « Rosa » aux teintes rosées avec des notes de fruits rouges et d'agrumes, dont le prix dépasse 90 USD et qui séduisent les amateurs de vin. Le glissement vers les variantes vieillies est également influencé par l'économie de l'approvisionnement en fûts. L'industrie américaine du bourbon fournit des fûts de chêne américain ex-bourbon, qui confèrent des saveurs prononcées de vanille et de caramel. Pendant ce temps, les fûts de chêne français, précédemment utilisés pour le vin, le cognac ou l'Armagnac, offrent des profils aromatiques plus subtils et raffinés, soutenant des prix premium.

Par utilisateur final : le segment féminin est le plus dynamique malgré la domination masculine

Les consommateurs masculins représentaient 56,85 % du volume de tequila en 2025, reflétant les tendances de consommation historiques et l'association traditionnelle du spiritueux avec les rituels festifs masculins. Les données de l'Organisation Mondiale de la Santé soulignent un contraste saisissant dans la consommation d'alcool : les hommes consommaient en moyenne 8,2 litres par habitant, tandis que les femmes n'en consommaient que 2,2 litres[2]Source : Organisation Mondiale de la Santé, "Alcool", who.int. Cependant, le segment féminin devrait croître à un TCAC de 9,62 % jusqu'en 2031, le plus rapide parmi les groupes d'utilisateurs finaux. Cette croissance est portée par la popularité des variantes de tequila aromatisées, des marques soutenues par des célébrités ciblant les femmes et des campagnes marketing qui repositionnent le tequila comme une option de dégustation sophistiquée plutôt qu'une boisson festive. Le Chicas Divertidas

de Megan Thee Stallion, lancé en février 2025, a capitalisé sur son importante influence sur les réseaux sociaux pour séduire les jeunes consommatrices qui s'identifient à sa marque.

Le tequila aromatisé est particulièrement populaire auprès des jeunes consommateurs, et ce groupe est davantage féminin par rapport aux consommateurs traditionnels de blanco ou d'añejo. De plus, l'implication croissante des femmes dans la culture de l'agave, les rôles de jimador et le mélange de maître a fourni aux marques des récits d'authenticité mettant en valeur le leadership et le savoir-faire féminins. La croissance plus lente du segment masculin reflète la maturité du marché en Amérique du Nord, où la consommation masculine de tequila est déjà élevée, et la pénétration limitée dans les marchés traditionnels de spiritueux comme le whisky et la bière, où la fidélité masculine reste forte. Les stratégies marketing axées sur les femmes comprennent des mini-bouteilles de 50 millilitres, des emballages pastel ou roses, des partenariats avec des influenceurs sur les réseaux sociaux et des recettes de cocktails mettant l'accent sur des ingrédients frais et une teneur en alcool plus faible. Ces efforts visent à réduire les obstacles à l'essai et à promouvoir des occasions de consommation régulières au-delà des fêtes et des célébrations.

Par catégorie : le segment premium s'accélère malgré la domination de la grande consommation

La catégorie grande consommation représentait 67,17 % du marché du tequila en 2025, soulignant la popularité soutenue des tequilas mixto à prix abordable et des blancos 100 % agave d'entrée de gamme dont le prix est inférieur à 40 USD. Cependant, le segment premium connaît une croissance significative, avec un TCAC de 9,36 % projeté jusqu'en 2031. Cette croissance est portée par des marques soutenues par des célébrités, des innovations telles que le cristalino, les finitions en fûts de vin et les sorties en édition limitée exclusive. Ces produits premium débutent généralement à des prix supérieurs à 50 USD et dépassent souvent 100 USD. Par conséquent, le paysage concurrentiel évolue. Les multinationales comme Diageo, Pernod Ricard et Brown-Forman investissent massivement dans des portefeuilles super-premium pour capitaliser sur des marges plus élevées et s'aligner sur le glissement des consommateurs vers la premiumisation.

Les marques soutenues par des célébrités sont fortement concentrées dans le segment premium, exploitant l'influence des réseaux sociaux, des lancements de produits en édition limitée et une image de marque axée sur le style de vie pour sécuriser des espaces en rayon et attirer l'attention des consommateurs. Par exemple, le tequila 818 de Kendall Jenner, dont le prix est d'environ 45 USD pour les bouteilles standard, a introduit des bouteilles « Mini » de 50 millilitres dont le prix se situe entre 4 et 5 USD. Commercialisées comme breloques de sac et accessoires de collection, ces « Minis » répondent à la préférence de la génération Z pour l'expression de soi et l'économie du « petit plaisir ». Bien que le segment grande consommation soit confronté à des défis, tels que la perception par les consommateurs soucieux de leur santé des tequilas mixto comme étant de moindre qualité et les critiques concernant l'autorisation de 1 % d'additifs selon les normes NOM-006-SCFI-2012, il continue de dominer en volume. Cela est principalement dû à la sensibilité aux prix dans les marchés émergents et à la forte demande de cocktails dans les bars et restaurants.

Par canal de distribution : le circuit on-trade rebondit avec la reprise de l'hôtellerie

Les circuits off-trade représentaient 59,32 % des ventes de tequila en 2025, portés par les tendances de l'ère pandémique favorisant la consommation à domicile, la croissance du commerce électronique et l'émergence de cavistes spécialisés et de modèles de vente directe aux consommateurs. Cependant, le circuit on-trade devrait croître à un TCAC de 10,02 % jusqu'en 2031, le plus rapide parmi les canaux de distribution. Cette croissance est attribuée à la reprise des bars, restaurants et boîtes de nuit après les perturbations liées à la pandémie, ainsi qu'à la réintroduction de verres super-premium et de programmes de cocktails mettant l'accent sur les tequilas vieillis et les marques artisanales. Le tequila a franchi une étape importante au premier trimestre 2025 en dépassant la vodka pour revendiquer la plus grande part de revenus sur le marché américain des spiritueux. Cela a été porté par la premiumisation en circuit on-trade et les innovations des barmans qui ont élargi le répertoire de cocktails à base de tequila au-delà des margaritas et des palomas. Bien que la margarita reste le cocktail le plus populaire aux États-Unis, les mixologistes intègrent désormais les tequilas reposado et añejo dans les espresso martinis, les Old Fashioneds et d'autres cocktails à base de spiritueux, augmentant les additions moyennes et stimulant la croissance des volumes dans les établissements on-trade.

La part dominante du circuit off-trade souligne les avantages des prix au détail, de la commodité et de la popularité croissante des cocktails de tequila prêts à boire en canettes et en bouteilles. Ces produits séduisent les jeunes consommateurs qui privilégient la portabilité et le contrôle des portions. Les plateformes de commerce électronique et les modèles de vente directe aux consommateurs ont amélioré l'accès aux tequilas en édition limitée et super-premium. En contournant les systèmes de distribution traditionnels à trois niveaux, les marques obtiennent des marges plus élevées et accèdent à des données précieuses sur les consommateurs. Les cavistes spécialisés, ainsi que d'autres circuits off-trade, tels que les supermarchés et les épiceries où la réglementation le permet, bénéficient des achats impulsifs, des présentoirs promotionnels et de la capacité à offrir une large gamme de prix et de types de produits. D'autre part, les établissements on-trade offrent des avantages expérientiels uniques. Les recommandations des barmans, la personnalisation des cocktails et les cadres sociaux encouragent les essais de nouvelles marques et d'expressions vieillies. La reprise post-pandémique du tourisme et de l'hôtellerie, notamment dans les régions productrices de tequila comme le Jalisco, renforce encore ces dynamiques. Les visites de distilleries et les circuits tequila dans ces régions attirent des visiteurs internationaux et stimulent les ventes sur place.

Analyse géographique

L'Amérique du Nord représentait 62,38 % du marché du tequila en 2025, portée par les États-Unis qui constituent la principale destination des exportations mexicaines de tequila et par la forte intégration du spiritueux dans la culture cocktail américaine. Le tequila a dépassé la vodka pour devenir le spiritueux générant le plus de revenus sur le marché américain au premier trimestre 2025, propulsé par la premiumisation, l'essor des marques soutenues par des célébrités et la popularité de la margarita en tant que cocktail préféré du pays. Bien que le Canada et le Mexique détiennent des parts plus modestes au sein de l'Amérique du Nord, les deux marchés sont en croissance. La consommation de tequila au Mexique augmente grâce à la reprise du tourisme et de l'hôtellerie, tandis que les centres urbains multiculturels du Canada suscitent un intérêt pour les spiritueux d'agave premium. La chaîne d'approvisionnement en tequila du Mexique, englobant la culture de l'agave jusqu'à la mise en bouteille, est soumise à des réglementations strictes et est limitée à des régions spécifiques. L'Institut National de Statistique et de Géographie a rapporté que le Mexique a produit 13,36 millions de litres de tequila blanco en avril 2025[3]Source : Institut National de Statistique et de Géographie, "Banque d'Information Économique (BIE)", inegi.org.mx. Le Canada, quant à lui, s'impose comme un marché de croissance clé au sein de l'Amérique du Nord.

L'Asie-Pacifique devrait mener la croissance mondiale avec un TCAC projeté de 10,14 % jusqu'en 2031, portée par la hausse des revenus disponibles, l'urbanisation et l'adoption croissante de la culture cocktail dans des pays tels que la Chine, le Japon, l'Inde, la Thaïlande et Singapour. Après les perturbations liées à la pandémie, la Chine reprend sa position de premier importateur mondial de tequila. Le Japon, marché mature pour le tequila premium, continue de valoriser les variétés vieillies et les récits axés sur le terroir. En Thaïlande, à Singapour et en Indonésie, les boissons à base de tequila gagnent du terrain dans les bars à cocktails et les établissements de vie nocturne. L'Australie et la Nouvelle-Zélande bénéficient de cultures de spiritueux bien établies et d'une consommation per capita élevée d'importations premium. Au Moyen-Orient, les normes culturelles et religieuses dans des pays comme les Émirats Arabes Unis et l'Arabie Saoudite limitent la portée du tequila. Cependant, les communautés d'expatriés et les secteurs hôteliers portés par le tourisme dans des villes comme Dubaï et Riyad créent une demande de niche pour les marques super-premium.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que détenant des parts de marché plus modestes, présentent des tendances de croissance variées. L'Espagne est le deuxième plus grand importateur mondial de tequila après les États-Unis, l'Allemagne, le Royaume-Uni, la France et l'Italie figurant également parmi les principaux importateurs, portés par la premiumisation et l'essor de la culture cocktail. Cependant, la conformité aux réglementations de l'Union Européenne sur les spiritueux, exigeant l'étiquetage d'origine et la divulgation des additifs, pose des défis. Dans le même temps, ces réglementations renforcent la perception de qualité des tequilas 100 % agave. En Amérique du Sud, la hausse des revenus disponibles incite les consommateurs urbains au Brésil, en Argentine, en Colombie et au Chili à explorer les spiritueux importés. Cependant, la croissance est freinée par une infrastructure de distribution limitée et des droits d'importation élevés. Au Moyen-Orient et en Afrique, les réglementations sur l'alcool dans les pays à majorité musulmane présentent des obstacles structurels. Néanmoins, les marchés de spiritueux établis en Afrique du Sud, au Nigeria et au Maroc, ainsi que les opportunités de croissance dans les centres urbains de Turquie, indiquent un potentiel. Le statut d'Appellation d'Origine du tequila offre une protection juridique et une valeur de marque, mais sa pénétration limitée dans les marchés traditionnels souligne la nécessité de stratégies marketing personnalisées, de partenariats de distribution stratégiques et d'une navigation réglementaire efficace pour débloquer une croissance à long terme.

Paysage concurrentiel

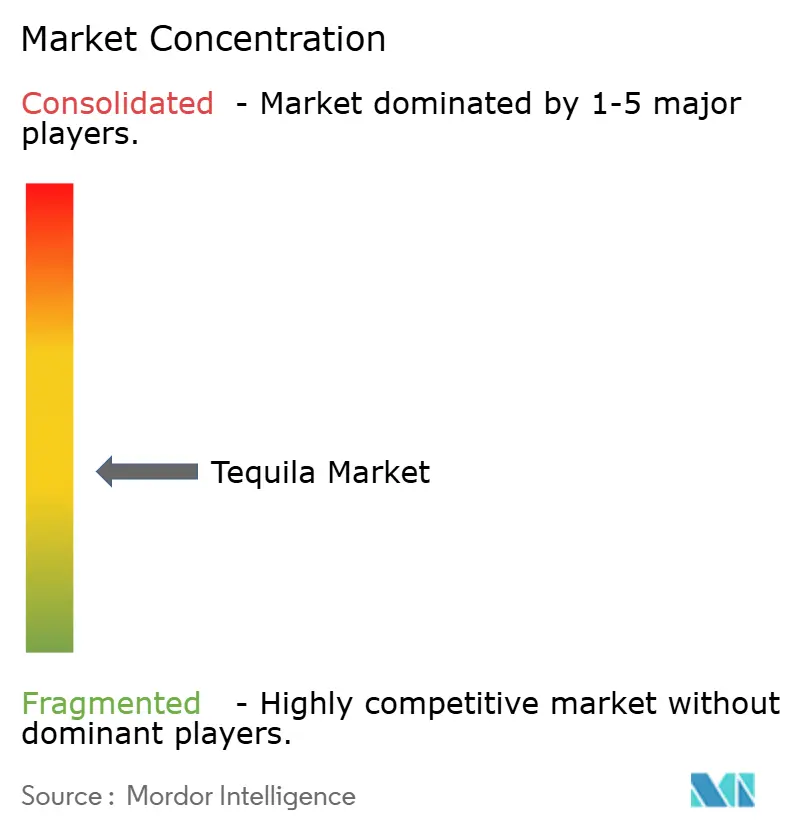

Le marché du tequila est modérément fragmenté, avec une production concentrée au Mexique et une consommation concentrée au Mexique et aux États-Unis. Les acteurs clés, tels que Bacardi Limited, Diageo PLC, Pernod Ricard SA, Constellation Brands, Inc. et Suntory Holdings Limited, se concentrent sur l'innovation produit et le renforcement des réseaux de distribution pour atteindre une base de consommateurs mondiale plus large. De plus, ces leaders du secteur forment des alliances stratégiques avec des plateformes de commerce électronique pour élargir leur présence numérique et interagir avec les consommateurs en ligne dans les marchés émergents.

Ces entreprises privilégient la premiumisation, élargissent leur empreinte dans diverses régions géographiques et se différencient grâce à des initiatives robustes en matière d'environnement, de social et de gouvernance (ESG). Leur engagement envers l'innovation et la durabilité se reflète dans l'adoption de technologies avancées, notamment la cartographie de l'agave par drone pour l'agriculture de précision, les systèmes de réutilisation de l'eau pour améliorer l'efficacité des ressources et les certifications sans additifs pour s'aligner sur l'évolution des demandes des consommateurs.

La résistance des consommateurs à l'autorisation de 1 % d'additifs selon les normes NOM-006-SCFI-2012 stimule la demande de transparence et de positionnement « Vrai » tequila, créant des opportunités pour les certifications sans additifs. La consolidation inter-catégories émerge, comme en témoigne l'acquisition par Tito's Vodka d'une participation majoritaire dans Lalo Tequila en septembre 2025, signalant les efforts de diversification des maisons de spiritueux à marque unique. Bien que l'adoption technologique reste limitée, le partenariat de Ford Motor Company avec Jose Cuervo pour développer des bioplastiques à base d'agave pour les composants automobiles met en évidence le potentiel d'innovation du secteur en matière de durabilité et de valorisation des sous-produits. Bien que la conformité réglementaire aux processus de certification du Consejo Regulador del Tequila et aux normes NOM-006-SCFI-2012 pose des défis pour les nouveaux entrants, la croissance des distilleries sous contrat (maquiladoras) offre une alternative. Ces distilleries permettent aux marques de célébrités et aux startups d'entrer sur le marché sans investissements en capital significatifs dans les installations, réduisant les barrières à l'entrée et accélérant le développement des marques.

Leaders du secteur du Tequila

Diageo PLC

Constellation Brands, Inc.

Suntory Holdings Limited

Pernod Ricard SA

Bacardi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : FINO Tequila, co-fondé par Yuvraj Singh et un groupe d'entrepreneurs indo-américains, a fait ses débuts en Inde. Ce tequila ultra-premium primé combine le savoir-faire traditionnel des Hautes Terres de Jalisco au Mexique avec une vision mondiale tournée vers l'avenir.

- Avril 2025 : UXCO, Inc. a introduit Escasa, une nouvelle marque de tequila, sur le marché américain. Le portefeuille comprend des variantes Blanco et Reposado. Escasa Tequila met l'accent sur les saveurs authentiques de Jalisco, au Mexique.

- Mars 2025 : Meanwhile Drinks, une entreprise basée à Londres, a dévoilé sa première marque de Tequila, Desdeya. Pour élaborer le Tequila Desdeya, Meanwhile Drinks a collaboré avec Grupo Tequilero México, situé à Arandas, dans les Hautes Terres de Jalisco.

- Décembre 2024 : Louis Vuitton Moët Hennessy a élargi son portefeuille en lançant la marque de tequila de luxe « Volcan de Mi Tierra » en Inde. Proposant une gamme premium comprenant Blanco, Reposado, Cristalino et le distingué Volcan X.A., ce lancement souligne l'engagement de l'entreprise à élever les standards de sophistication et de savoir-faire dans le secteur des spiritueux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du tequila comme l'ensemble des spiritueux 100 % agave bleu et mixto distillés au Mexique, mis en bouteille soit à la source soit dans des installations internationales de mise en bouteille en vrac, et vendus via des circuits on-trade et off-trade dans le monde entier à des valeurs au niveau du producteur ajustées pour tenir compte des opérations de vente au détail directement détenues par les marques.

Exclusion du périmètre : les cocktails d'agave prêts à boire, le mezcal, le sotol et les autres spiritueux d'agave non tequila ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Blanco

- Reposado

- Añejo

- Autres types

- Par utilisateur final

- Hommes

- Femmes

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- On-Trade

- Off-Trade

- Cavistes spécialisés

- Autres circuits off-trade

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Arabie Saoudite

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des cultivateurs d'agave, des maîtres distillateurs, des distributeurs régionaux, des acheteurs en duty-free et des directeurs de bar en Amérique du Nord, en Europe et dans les principales métropoles d'Asie-Pacifique. Ces échanges valident les cadences de production, les marges par circuit et les tendances émergentes de premiumisation avant que nous finalisions nos hypothèses.

Recherche documentaire

Nous commençons par cartographier l'offre à l'aide de données ouvertes du Consejo Regulador del Tequila, des déclarations d'exportation de la Secretaría de Economía du Mexique, des codes d'expédition UN Comtrade, des enquêtes d'expédition DISCUS et des mises à jour des panels consommateurs provenant de sources telles que Statista et Euromonitor. Les revues spécialisées et les dépôts accessibles via Dow Jones Factiva et D&B Hoovers nous fournissent des données d'expédition, de capacité et d'évolution des prix au niveau des entreprises. Des vérifications complémentaires s'appuient sur les tableaux de bord d'importation d'Eurostat, les alertes d'exportation au niveau des conteneurs de Volza et l'activité de brevets extraite via Questel pour les innovations de procédés signalant des changements de capacité. Cette liste est illustrative ; des référentiels publics et propriétaires supplémentaires alimentent la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production certifiée CRT, soustrait les transferts en vrac domestiques, ajoute les volumes d'exportation vérifiés et applique des prix de vente moyens spécifiques aux circuits. Les résultats sont recoupés par des agrégations ascendantes sélectives des revenus des producteurs cotés et des marges des distributeurs échantillonnés. Les variables qui alimentent le modèle comprennent les prix à la ferme de l'agave bleu, la part du segment premium, les indices de fréquentation on-trade, la croissance des revenus disponibles, les cycles de maturation de l'agave et le nombre de nouveaux lancements de marques. Une régression multivariée combine ces moteurs avec les volumes historiques pour projeter la demande, tandis qu'une analyse de scénarios comble les lacunes de données dans les marchés émergents.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique, des contrôles d'anomalies par rapport aux traceurs externes d'expédition et de prix, et un audit par les pairs avant publication. Nous actualisons l'ensemble des données chaque année et déclenchons des mises à jour intermédiaires chaque fois que des pics de prix de l'agave, des changements tarifaires ou des ajouts majeurs de capacité se produisent.

Pourquoi la référence tequila de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre, les niveaux de prix et le calendrier d'actualisation ; comprendre ces leviers est essentiel avant de prendre des décisions.

Les principaux facteurs d'écart découlent de la prise en compte ou non des revenus on-trade, de la méthode de valorisation des bouteilles premium et de l'inclusion ou non du tequila exporté en vrac et mis en bouteille à l'étranger, ce qui est là où l'ensemble de variables discipliné de Mordor offre une image plus complète.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,67 milliards USD (2025) | ||

| 11,43 milliards USD (2024) | Consultance mondiale A | Exclut le circuit on-trade et la mise en bouteille offshore, applique des prix de vente moyens au prix départ usine |

| 11,69 milliards USD (2024) | Publication sectorielle B | Utilise uniquement les volumes d'expédition, omet le segment super-premium, taux de change statiques |

| 12,38 milliards USD (2025) | Consultance régionale C | Couvre des géographies limitées, part de premiumisation conservatrice |

Pris ensemble, la comparaison montre que notre couverture plus large des circuits, le suivi en temps réel des prix de vente moyens et le calendrier d'actualisation annuel offrent aux décideurs une référence de marché à la fois transparente et fiable.

Questions clés auxquelles le rapport répond

Quel type de produit se développe le plus rapidement sur le marché du tequila ?

Le reposado devrait croître à un TCAC de 9,27 % jusqu'en 2031, dépassant les autres expressions.

Quelle sera la taille du marché du tequila en 2031 ?

La taille du marché du tequila devrait atteindre 42,74 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance premium sur le marché du tequila ?

L'image de marque des célébrités, l'innovation cristalino et les techniques de finition en fût propulsent les ventes du segment premium.

Quelle région devrait enregistrer le TCAC le plus élevé pour le tequila ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,14 % jusqu'en 2031 en raison de la hausse des revenus disponibles et de l'adoption de la culture cocktail.

Dernière mise à jour de la page le: