Taille et part de marché des boissons alcoolisées en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

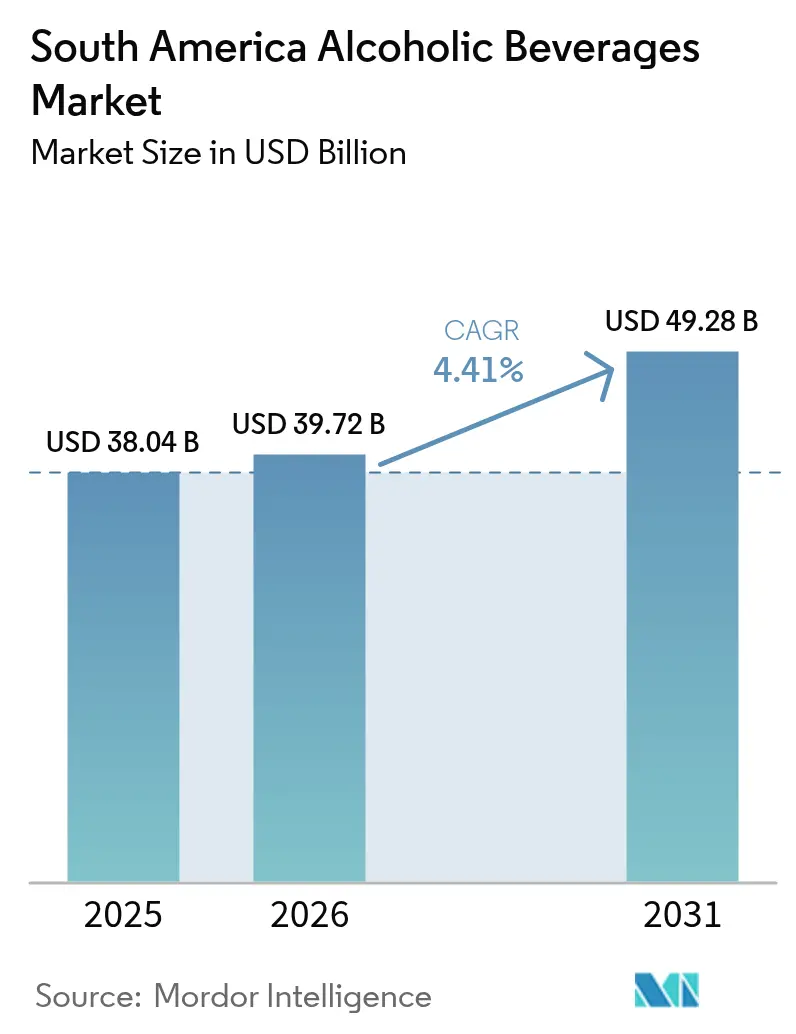

| Taille du marché de l'année de base (2025) | 38.04 Milliards de dollars |

| Taille du Marché (2026) | 39.72 Milliards de dollars |

| Taille du Marché (2031) | 49.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons alcoolisées en Amérique du Sud par Mordor Intelligence

La taille du marché des boissons alcoolisées en Amérique du Sud en 2026 est estimée à 39,72 milliards USD, en progression par rapport à la valeur 2025 de 38,04 milliards USD, avec des projections pour 2031 à 49,28 milliards USD, croissant à un CAGR de 4,41 % sur la période 2026-2031. La croissance du marché est principalement portée par l'évolution des préférences des consommateurs vers les boissons haut de gamme et artisanales, en particulier chez les jeunes. Les changements réglementaires dans les pays d'Amérique du Sud, notamment les révisions des politiques fiscales et des réglementations de distribution, remodèlent le paysage du marché. Par ailleurs, la consolidation du secteur via des fusions et acquisitions aide les entreprises à naviguer dans un contexte économique difficile tout en élargissant leur présence sur le marché. En outre, les évolutions réglementaires créent à la fois des opportunités et des défis : la réforme fiscale brésilienne de 2025 pourrait réduire les coûts de conformité, tandis que la Colombie introduit une fiscalité axée sur la santé concernant les boissons ultra-transformées.

Points clés du rapport

- Par type de produit, la bière a représenté 61,54 % de la part de marché des boissons alcoolisées en Amérique du Sud en 2025 ; les spiritueux devraient progresser à un CAGR de 5,31 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins détenaient 68,02 % de la taille du marché des boissons alcoolisées en Amérique du Sud en 2025, tandis que la consommation féminine progresse à un CAGR de 4,93 % jusqu'en 2031.

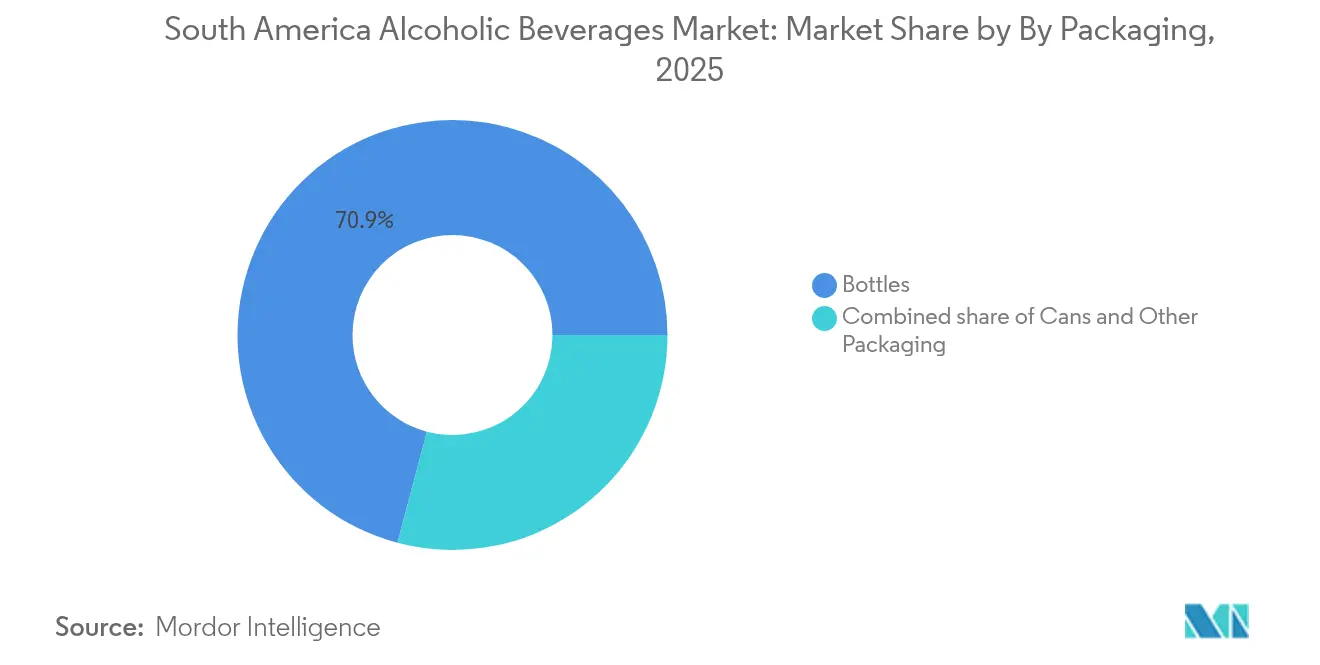

- Par emballage, les bouteilles représentaient 70,88 % de la taille du marché des boissons alcoolisées en Amérique du Sud en 2025 ; les canettes enregistrent la croissance la plus rapide à un CAGR de 5,62 % jusqu'en 2031.

- Par canal de distribution, le segment du commerce hors établissement a capturé 67,74 % de la part de marché des boissons alcoolisées en Amérique du Sud en 2025, et devrait afficher un CAGR de 6,17 % entre 2026 et 2031.

- Par géographie, le Brésil a dominé avec 47,85 % de part de revenus en 2025 ; le Pérou devrait afficher le CAGR le plus élevé à 5,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons alcoolisées en Amérique du Sud

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en gamme et essor des produits artisanaux | +1.2% | Brésil, Chili, Argentine avec répercussions en Colombie et au Pérou | Moyen terme (2 à 4 ans) |

| Innovation produit et nouvelles saveurs | +0.8% | Mondial, avec adoption précoce au Brésil et en Colombie | Court terme (≤ 2 ans) |

| Croissance explosive des boissons prêtes-à-boire faiblement alcoolisées et fonctionnelles | +1.1% | Brésil en tête, en expansion vers l'Argentine et le Chili | Court terme (≤ 2 ans) |

| Essor de la culture cocktail | +0.7% | Centres urbains au Brésil, en Argentine, au Chili et en Colombie | Moyen terme (2 à 4 ans) |

| Patrimoine culturel et traditions locales | +0.5% | National, avec forte influence au Pérou, au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Influence du tourisme et des festivals | +0.4% | Pôles touristiques au Brésil, en Argentine, au Chili et au Pérou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme et essor des produits artisanaux

La révolution de la bière artisanale transforme le paysage des boissons alcoolisées en Amérique du Sud, les consommateurs recherchant de plus en plus des expériences authentiques et artisanales plutôt que des alternatives de grande diffusion. La bière sans alcool au Brésil a connu une croissance remarquable ces dernières années, illustrant comment la montée en gamme s'étend au-delà des boissons alcoolisées conventionnelles et gagne du terrain auprès des consommateurs soucieux de leur santé. Cette tendance reflète une sophistication croissante des consommateurs, où la sensibilité aux prix coexiste avec la volonté de payer des prix premium pour une qualité perçue et un positionnement unique. Les brasseries artisanales régionales exploitent les ingrédients locaux et les récits culturels pour se différencier des marques multinationales, créant des micro-marchés qui commandent des marges plus élevées malgré des contraintes de volume. La vague de montée en gamme s'étend aux spiritueux, où les rhums vieillis, les cachaças artisanales et les piscos produits en petites séries gagnent du terrain auprès des millennials urbains et des consommateurs de la génération Z en quête d'expériences dignes d'Instagram. Les acteurs traditionnels réagissent par des stratégies d'acquisition et des extensions de gamme premium, reconnaissant que le positionnement artisanal se traduit souvent par des avantages concurrentiels durables sur des marchés saturés.

Innovation produit et nouvelles saveurs

Les cycles d'innovation s'accélèrent à mesure que les entreprises de boissons s'efforcent de répondre à l'évolution des préférences gustatives et des exigences liées aux modes de vie dans la base de consommateurs diversifiée d'Amérique du Sud. Le segment des boissons prêtes-à-boire connaît une innovation explosive, avec le lancement en 2024 au Brésil de produits prêts-à-boire en collaboration entre Absolut et Sprite, ciblant les consommateurs en quête de commodité sans compromis sur le prestige de la marque. Les boissons fonctionnelles gagnent en importance alors que les consommateurs soucieux de leur santé exigent des produits offrant plus qu'un simple rafraîchissement, intégrant des adaptogènes, des probiotiques et des stimulants naturels d'énergie. Les entreprises nouent des partenariats pour développer des produits tels que la bière au café sans alcool, illustrant une innovation inter-catégories qui s'appuie sur les traditions régionales du café tout en répondant à l'évolution des préférences pour une consommation responsable. Ces innovations réussissent souvent en combinant des saveurs locales familières avec des formats internationaux, créant des produits qui semblent à la fois sophistiqués à l'échelle mondiale et culturellement pertinents.

Croissance explosive des boissons prêtes-à-boire faiblement alcoolisées et fonctionnelles

Les boissons prêtes-à-boire représentent le segment évoluant le plus rapidement au sein du marché des boissons alcoolisées en Amérique du Sud, portées par l'urbanisation, des modes de vie sous pression temporelle et des tendances de montée en gamme favorisant la commodité sans compromis sur la qualité. L'entrée d'Itaipava en octobre 2024 dans le segment des cocktails en canette illustre comment les marques de bière traditionnelles s'étendent vers des catégories de boissons prêtes-à-boire à marges plus élevées pour capter des parts de marché aux spiritueux et au vin. La catégorie des boissons prêtes-à-boire fonctionnelles trouve particulièrement écho auprès des consommateurs soucieux de leur santé qui recherchent des produits alcoolisés avec des avantages supplémentaires, tels que des électrolytes, des vitamines ou des extraits botaniques s'inscrivant dans un positionnement bien-être. Les boissons prêtes-à-boire faiblement alcoolisées répondent à la tendance croissante à la modération, permettant aux consommateurs de participer aux occasions de consommation sociale tout en maintenant leurs objectifs de santé et de mode de vie. Ces produits commandent souvent des prix premium en raison de profils de saveurs sophistiqués et de leur positionnement, ce qui les rend attrayants pour les fabricants cherchant à élargir leurs marges. Le segment bénéficie de la croissance du commerce électronique et du développement du commerce de proximité, les boissons prêtes-à-boire s'alignant parfaitement sur les comportements d'achat impulsif et les modes de consommation nomades caractérisant les modes de vie urbains modernes.

Essor de la culture cocktail

La sophistication urbaine stimule l'expansion de la culture cocktail dans les grandes zones métropolitaines d'Amérique du Sud, créant de nouvelles occasions de consommation et des opportunités de positionnement premium pour les marques de spiritueux. Cette tendance est portée par l'influence des réseaux sociaux, où les cocktails visuellement attrayants servent de signal de mode de vie et d'opportunités de création de contenu pour les jeunes générations. Les programmes de formation aux arts du bar et les établissements de cocktails artisanaux prolifèrent dans des villes comme São Paulo, Buenos Aires et Bogotá, créant des bases de consommateurs avertis qui apprécient les ingrédients premium et les techniques de préparation artisanales. La renaissance du cocktail stimule également la demande de spiritueux super-premium, d'amers et de mélanges de spécialité, élargissant les frontières des catégories et créant de nouveaux flux de revenus pour les acteurs établis. La préparation de cocktails à domicile s'est accélérée pendant les restrictions liées à la pandémie et continue de croître à mesure que les consommateurs investissent dans du matériel de bar et des ingrédients premium pour recevoir, soutenus par des tutoriels en ligne et l'inspiration des réseaux sociaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des droits d'accise et réglementations complexes | -0.9% | Brésil, Colombie avec effets de propagation réglementaire | Court terme (≤ 2 ans) |

| Préoccupations croissantes pour la santé et virage vers les alternatives sans alcool | -0.7% | Centres urbains au Brésil, au Chili et en Argentine | Moyen terme (2 à 4 ans) |

| Stress hydrique lié au climat affectant les rendements d'orge et de raisin | -0.6% | Régions viticoles d'Argentine et du Chili, zones agricoles du Brésil | Long terme (≥ 4 ans) |

| Produits contrefaits et commerce informel d'alcool | -0.4% | Pérou, Colombie, régions frontalières d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des droits d'accise et réglementations complexes

La complexité réglementaire s'intensifie en Amérique du Sud alors que les gouvernements cherchent à équilibrer les objectifs de santé publique et la génération de revenus, créant des charges de conformité qui pèsent de manière disproportionnée sur les petits producteurs et importateurs. La Colombie introduit en 2025 une fiscalité axée sur la santé via les formulaires DIAN ciblant les boissons ultra-transformées, reflétant les tendances régionales vers des taxes comportementales qui créent des pressions tarifaires et une complexité administrative[1]Source : DIAN, "Ley de Impuestos Saludables 2025," dian.gov.co. Ces changements réglementaires favorisent souvent les grandes multinationales dotées d'équipes de conformité dédiées, tout en créant des barrières pour les producteurs artisanaux et les importateurs qui manquent de ressources pour naviguer dans des exigences en constante évolution. L'harmonisation fiscale reste hors de portée dans les marchés sud-américains, obligeant les entreprises à maintenir des systèmes de conformité distincts pour chaque juridiction et limitant les économies d'échelle dans les stratégies de production et de distribution.

Préoccupations croissantes pour la santé et virage vers les alternatives sans alcool

La conscience sanitaire s'accélère au sein des populations urbaines d'Amérique du Sud, portée par les tendances bien-être, la culture du fitness et les campagnes de sensibilisation médicale qui positionnent la consommation d'alcool comme incompatible avec un mode de vie sain. Les orientations de l'Organisation panaméricaine de la Santé sur la politique en matière d'alcool exercent une pression sur les gouvernements pour qu'ils mettent en œuvre des réglementations plus strictes et des messages de santé publique influençant le comportement des consommateurs[2]Source : Organisation panaméricaine de la Santé, "Politique alcool dans les Amériques," paho.org. Les alternatives sans alcool gagnent un positionnement sophistiqué et une distribution élargie, allant au-delà des sodas traditionnels pour inclure des boissons botaniques complexes, des boissons fonctionnelles et des spiritueux sans alcool qui offrent des expériences sensorielles similaires sans effets d'intoxication. Cette tendance touche particulièrement les segments premium où les consommateurs soucieux de leur santé stimulaient auparavant la croissance, forçant les entreprises de boissons alcoolisées à développer des extensions de gamme sans alcool ou à risquer de perdre des parts au profit de marques bien-être spécialisées. Le mouvement de la modération influence également les habitudes de consommation, les consommateurs privilégiant la qualité à la quantité et recherchant des options à faible teneur en alcool permettant une participation sociale sans compromis sur la santé, créant à la fois des défis et des opportunités pour les acteurs établis désireux d'innover au-delà des formulations traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les spiritueux stimulent la croissance premium malgré la domination de la bière

La bière maintient une position de leader incontestée avec 61,54 % de part de marché en 2025, reflétant les fortes traditions brassicoles d'Amérique du Sud et la sensibilité aux prix de la base de consommateurs, tandis que les spiritueux émergent comme le segment à la croissance la plus rapide avec un CAGR de 5,31 % jusqu'en 2031. Cette divergence de croissance signale des mutations fondamentales dans les habitudes de consommation, l'urbanisation et la hausse des revenus disponibles stimulant des tendances de montée en gamme qui favorisent les catégories de spiritueux à marges plus élevées. Le vin occupe une position stable intermédiaire, particulièrement forte en Argentine et au Chili, où les avantages de la production nationale créent une tarification compétitive et une affinité culturelle.

L'accélération de la croissance des spiritueux reflète l'expansion de la culture cocktail, les tendances de montée en gamme et le positionnement stratégique des marques ciblant des consommateurs aspirationnels en quête d'expériences de dégustation sophistiquées. Le segment bénéficie de la croissance du tourisme, du développement de la vie nocturne urbaine et de l'influence des réseaux sociaux qui positionnent les spiritueux premium comme des outils de signalisation du mode de vie. La position mature de la bière sur le marché engendre des stratégies défensives axées sur l'innovation, l'optimisation des emballages et l'efficacité de la distribution plutôt que sur une expansion agressive des volumes, tandis que le vin subit des pressions dues aux défis de production liés au climat et à la concurrence internationale qui freinent le potentiel de croissance malgré les avantages de la production régionale.

Par utilisateur final : le segment féminin s'accélère dans un contexte de changements démographiques

Les consommateurs masculins dominent avec 68,02 % de part de marché en 2025, reflétant les habitudes de consommation traditionnelles et les normes culturelles en Amérique du Sud, tandis que la consommation féminine s'accélère à un CAGR de 4,93 % jusqu'en 2031, les marques reconnaissant le potentiel de croissance et le pouvoir d'achat de cette population. Ce changement reflète des mutations sociales plus larges, notamment l'urbanisation, la participation au marché du travail et l'évolution des rôles de genre qui normalisent la consommation d'alcool féminine dans des marchés auparavant conservateurs. Les produits ciblant les femmes mettent l'accent sur une teneur en alcool plus faible, des saveurs sophistiquées, un positionnement bien-être et un emballage premium qui séduisent les consommatrices soucieuses de la qualité et disposées à payer des prix premium pour des produits en accord avec leurs aspirations de mode de vie.

La trajectoire de croissance du segment féminin crée des opportunités stratégiques pour les marques qui parviennent à positionner leurs produits au-delà des approches marketing traditionnellement orientées vers les hommes. Les stratégies marketing mettent de plus en plus l'accent sur la responsabilité sociale, la conscience sanitaire et le positionnement premium qui résonnent avec les critères de décision des consommatrices, tandis que le marketing traditionnel de la bière ciblant les hommes s'adapte pour inclure un attrait démographique plus large sans aliéner les clientèles principales.

Par emballage : les canettes gagnent du terrain grâce à la durabilité et à la commodité

Les bouteilles conservent une position dominante sur le marché avec 70,88 % de part en 2025, soutenues par les préférences traditionnelles, le positionnement premium et les chaînes d'approvisionnement établies dans le paysage de vente au détail diversifié d'Amérique du Sud, tandis que les canettes connaissent une adoption accélérée à un CAGR de 5,62 % jusqu'en 2031, portées par les préoccupations environnementales et les tendances de consommation nomade. Cette évolution des emballages reflète l'évolution des priorités des consommateurs où la conscience environnementale croise les exigences de commodité, créant des opportunités pour les marques qui communiquent avec succès les avantages en termes de durabilité tout en maintenant la qualité du produit et le prestige de la marque.

L'accélération de la croissance des canettes bénéficie de plusieurs tendances convergentes, notamment la popularité des loisirs de plein air, le développement du commerce électronique et le positionnement en faveur de la durabilité qui séduisent les consommateurs soucieux de l'environnement. L'entrée d'Itaipava en octobre 2024 dans les cocktails en canette démontre comment l'innovation en matière d'emballage permet l'expansion des catégories et le positionnement premium dans des segments traditionnellement dominés par les bouteilles. Les influences réglementaires comprennent les régimes de consigne et les mandats de recyclage qui favorisent les avantages de la recyclabilité de l'aluminium par rapport aux coûts de transport du verre et aux risques de casse, tandis que les tendances du commerce de détail vers les formats de commodité et les achats impulsifs soutiennent le placement en rayon et l'accessibilité aux consommateurs des produits en canette dans divers canaux de vente au détail.

Par canal de distribution : la domination du commerce hors établissement se renforce grâce à l'intégration numérique

Les canaux hors établissement commandent 67,74 % de part de marché en 2025 et accélèrent leur croissance à un CAGR de 6,17 % jusqu'en 2031, reflétant les préférences des consommateurs pour la commodité, la transparence des prix et la variété des produits que les formats de vente au détail traditionnels fournissent plus efficacement que les établissements de restauration et de boissons. Cette domination du canal s'intensifie grâce à l'intégration du commerce électronique, au développement des commerces de proximité et à l'innovation des formats de vente au détail qui rapprochent les boissons alcoolisées des habitudes d'achat quotidiennes des consommateurs. Les établissements de commerce en établissement sont confrontés à des défis structurels, notamment la complexité réglementaire et l'évolution des comportements sociaux qui favorisent la consommation à domicile et les divertissements privés plutôt que les expériences traditionnelles dans les bars et restaurants.

La croissance du commerce hors établissement est alimentée par l'expansion du commerce de proximité, les vastes réseaux de magasins en Amérique latine améliorant la portée de la distribution, encourageant les achats impulsifs et renforçant l'exposition des marques. Les cavistes et magasins spécialisés au sein des canaux hors établissement offrent des opportunités de montée en gamme et une sélection experte qui séduisent les consommateurs sophistiqués en quête d'éducation et de découverte de produits, tandis que d'autres canaux hors établissement, notamment les supermarchés et les hypermarchés, tirent parti des avantages d'échelle et des capacités promotionnelles pour stimuler la croissance des volumes dans les segments sensibles aux prix.

Analyse géographique

Le leadership du Brésil sur le marché avec 47,85 % de part en 2025 reflète son échelle démographique, son développement économique et sa culture des boissons établie qui soutient à la fois la consommation en volume et les tendances de montée en gamme dans des segments de consommateurs diversifiés. Le pays bénéficie de capacités de production nationales, de réseaux de distribution sophistiqués et de cadres réglementaires qui soutiennent généralement la croissance du secteur malgré des discussions périodiques sur la réforme fiscale. L'Argentine et le Chili exploitent leurs avantages dans la production de vin et leur sophistication culturelle pour maintenir de solides positions dans les segments premium, bien que la volatilité économique et les défis climatiques créent des perturbations périodiques affectant la régularité de la croissance.

Le Pérou émerge comme la géographie à la croissance la plus rapide avec un CAGR de 5,67 % jusqu'en 2031, porté par le développement économique, l'urbanisation et une ouverture culturelle aux marques internationales et aux occasions de consommation qui s'étendent au-delà des habitudes traditionnelles. Le pays bénéficie de la croissance du tourisme, de la prospérité du secteur minier et de tendances démographiques favorisant les jeunes consommateurs disposant de revenus disponibles plus élevés et de préférences cosmopolites. La Colombie affiche une croissance soutenue soutenue par la stabilité économique, le développement urbain et des facteurs culturels qui embrassent à la fois les boissons traditionnelles comme l'aguardiente et les marques internationales cherchant une expansion régionale.

Le reste de l'Amérique du Sud comprend des marchés plus petits et diversifiés, notamment l'Uruguay, le Paraguay, l'Équateur et d'autres, qui représentent collectivement des opportunités significatives pour l'expansion régionale et les stratégies de positionnement de niche. Ces marchés servent souvent de terrains d'expérimentation pour de nouveaux produits et approches de distribution avant des déploiements régionaux plus larges, tout en offrant des avantages d'approvisionnement pour des ingrédients spécifiques et des capacités de production. Les efforts d'harmonisation réglementaire au sein d'organisations telles que le MERCOSUR créent des opportunités pour des opérations rationalisées et des coûts de conformité réduits, bien que la mise en œuvre reste inégale selon les juridictions et les catégories de produits.

Paysage réglementaire

La réglementation des boissons alcoolisées en Amérique du Sud continue d'évoluer sur les plans des licences, des normes de produits et des contrôles de fabrication et de commerce, le Brésil, l'Argentine, la Colombie et le Pérou constituant des points d'ancrage récents pour les équipes de conformité. Au Brésil, le ministère de l'Agriculture et de l'Élevage (MAPA) réglemente les boissons via l'enregistrement des produits et des contrôles associés (y compris le SIPEAGRO), et la Portaria SDA/MAPA n° 1 343 (29 juillet 2025) a ouvert une consultation publique sur les exigences et contrôles relatifs aux pratiques de fabrication des boissons et aux processus d'importation/exportation, renforçant la standardisation en cours.

L'Argentine a renforcé la gouvernance technique du vin et des catégories connexes par le biais de l'Instituto Nacional de Vitivinicultura (INV) et de mises à jour du Code alimentaire argentin. La résolution INV 37/2025 a approuvé un recueil réglementaire consolidé de l'INV pour la production, l'industrialisation et le commerce du vin et des dérivés du vin, effectif à partir du 1er janvier 2026, tandis que la résolution INV 21/2025 a fixé des seuils minimaux de teneur réelle en alcool pour les vins du millésime 2025. La Colombie a ajusté les conditions d'entrée et d'exploitation via le décret 1083/2025 (15 octobre 2025), supprimant l'obligation de certification BPM (Bonnes Pratiques de Fabrication) comme préalable à l'enregistrement sanitaire des boissons alcoolisées, et orientant la certification BPM vers une démarche volontaire sous l'égide de l'INVIMA. Le Pérou a renforcé la surveillance en matière de lutte contre l'adultération et de sécurité par des actions du PRODUCE, notamment la résolution ministérielle 162-2025-PRODUCE (26 avril 2025) visant à publier un projet de règlement soutenant la loi 29632 relative à l'éradication de l'alcool informel/adultéré, ainsi que la résolution directoriale 00003-2026-PRODUCE-DGPAR (13 mai 2026) abrogeant un format d'autorisation antérieur lié aux contrôles d'importation/exportation de l'alcool méthylique.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants agricoles et matériaux industriels (orge, raisins, canne à sucre/mélasse pour les spiritueux, et intrants d'emballage tels que le verre et l'aluminium) au brassage, à la distillation, à la fermentation et à la mise en bouteille ou en canette. Elle se poursuit ensuite via des intermédiaires de mise en marché, notamment les distributeurs, les grossistes, le commerce de détail moderne, les commerces de proximité, les magasins spécialisés en spiritueux et les comptes de consommation sur place. La structure du marché dans la région favorise les acteurs à grande échelle capables d'absorber la volatilité des intrants et des emballages tout en maintenant des opérations conformes dans plusieurs juridictions, et la premiumisation ainsi que l'innovation en matière de RTD accroissent les attentes en matière de capacités de mélange, d'aromatisation et d'emballage.

Du côté de la fabrication et de la distribution, les expansions de capacité et les mouvements d'intégration verticale renforcent le contrôle sur les liens clés de la chaîne. Par exemple, HEINEKEN a étendu sa capacité de brassage au Brésil (Igarassu, Pernambuco) en 2025, et Diageo a ajouté une capacité de fabrication propriétaire de RTD au Brésil en 2026 en inaugurant une ligne Smirnoff Ice à Itaitinga, Ceara, soutenant un réapprovisionnement plus rapide et un meilleur contrôle sur la formulation et l'emballage des produits prêts à consommer. La logistique reste une contrainte, en particulier au Brésil, où les corridors d'exportation et d'importation dépendent fortement des principaux ports, et où la congestion et les goulots d'étranglement d'infrastructure peuvent allonger les délais et augmenter les coûts pour les intrants importés (y compris certains matériaux liés au vin et aux spiritueux) et pour la distribution régionale. Les entreprises répondent de plus en plus par la production locale, des accords d'approvisionnement en emballages et des pratiques de planification et de gestion des stocks plus strictes afin de maintenir les niveaux de service dans les canaux hors domicile et à domicile.

Paysage concurrentiel

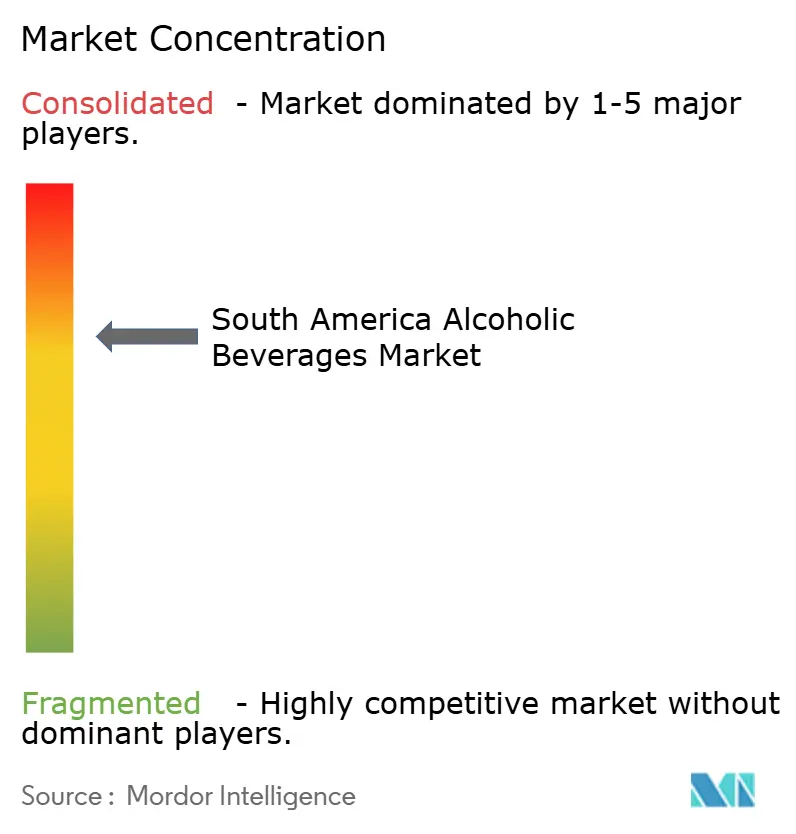

Le marché des boissons alcoolisées en Amérique du Sud présente une concentration modérée avec un score de 7 sur 10, reflétant la domination établie des multinationales aux côtés d'acteurs régionaux résilients et de producteurs artisanaux émergents qui remettent en question les structures de marché traditionnelles. Les acteurs majeurs, notamment Ambev, Heineken et Diageo, maintiennent des positions significatives sur le marché grâce à des avantages d'échelle, des réseaux de distribution et des portefeuilles de marques couvrant plusieurs catégories et gammes de prix, mais font face à une pression croissante des tendances de montée en gamme qui favorisent des producteurs plus petits et spécialisés dotés d'un positionnement authentique et d'une connaissance approfondie des marchés locaux.

Les schémas stratégiques mettent l'accent sur l'intégration verticale, l'expansion du portefeuille premium et les initiatives de transformation numérique qui améliorent l'engagement des consommateurs et l'efficacité opérationnelle dans des marchés géographiques diversifiés. Des opportunités inexploitées émergent dans les boissons fonctionnelles, les innovations à faible teneur en alcool et les solutions d'emballage durables qui répondent à l'évolution des préférences des consommateurs, tandis que la conformité réglementaire crée des barrières qui favorisent les acteurs établis disposant d'équipes juridiques et réglementaires dédiées.

L'adoption technologique s'accélère dans l'optimisation de la chaîne d'approvisionnement, l'analyse des données consommateurs et les canaux de vente directe aux consommateurs qui contournent les intermédiaires de distribution traditionnels et créent de nouveaux avantages concurrentiels. Les perturbateurs émergents se concentrent sur le positionnement en faveur de la durabilité, les formulations soucieuses de la santé et les approches marketing numériques qui résonnent auprès des jeunes générations en quête d'expériences de marque authentiques et d'alignement avec la responsabilité sociale.

Leaders du secteur des boissons alcoolisées en Amérique du Sud

Anheuser-Busch InBev

Heineken N.V.

Grupo Peñaflor

Diageo Plc

CCU S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La bière premium, les RTD et la localisation de l'emballage constituent des espaces blancs importants, les entreprises investissant pour sécuriser l'approvisionnement et soutenir des cycles d'innovation plus rapides. Au Brésil, Ambev a inauguré une usine de bouteilles en verre à Carambeí, Parana (150 millions d'euros ; 600 millions de bouteilles par an) et a annoncé un investissement supplémentaire de 300 millions de reais pour développer la production de bière premium à son usine Cervejaria Equatorial à Sao Luis, Maranhao, signalant une montée en gamme continue du portefeuille parallèlement à une résilience de l'approvisionnement. Le renforcement en amont est également visible dans l'expansion du maltage, comme Agraria obtenant un financement du BNDES (49,8 millions de reais) pour agrandir son usine de maltage à Guarapuava, Parana, visant une augmentation de 25 % de la capacité de production, ce qui soutient les brasseurs dans la gestion de la disponibilité et du coût des matières premières.

Les évolutions commerciales et normatives redessinent également les espaces concurrentiels pour le vin et les spiritueux tout en créant de nouveaux leviers de différenciation. L'accord Mercosur-UE entrant dans sa phase de mise en œuvre le 1er mai 2026, avec des réductions tarifaires progressives pour les vins européens sur huit ans, accentue le défi des importations premium tout en aiguisant les incitations pour les producteurs nationaux à rivaliser via les vins effervescents, des références à plus forte valeur et une distribution plus solide. Dans les spiritueux, la conformité en matière de qualité et de sécurité peut devenir un levier de marché à mesure que les normes se durcissent, comme l'illustre le Pérou en mettant à jour ses normes techniques nationales (NTP) pour la vodka et l'anisado en juillet 2026 afin de renforcer les critères de production et de commercialisation. Parallèlement, l'incertitude réglementaire entourant la fiscalité de l'alcool et l'intensité de l'application des réglementations dans les différents marchés maintient l'attention sur la conception conforme des produits (y compris les alternatives à teneur réduite ou sans alcool) et sur des stratégies de canaux équilibrant l'activation sur place avec l'ampleur du hors domicile dans la région.

Développements récents du secteur

- Juillet 2026 : Heineken a soumis des éléments à l'autorité brésilienne de la concurrence Cade, alléguant qu'Ambev avait enfreint un accord de règlement de 2023 relatif à des arrangements d'approvisionnement exclusif avec des bars et restaurants, tandis qu'Ambev a publiquement nié tout non-respect. Ce différend maintient les pratiques d'exclusivité et de contractualisation dans le circuit de consommation sur place sous une surveillance accrue, avec des implications directes pour l'accès à la mise en marché et l'exécution promotionnelle au Brésil.

- Juin 2025 : Gunnen, une bière pur malt à faible teneur en glucides, a été lancée dans la région Sud-Est du Brésil, couvrant Sao Paulo, Minas Gerais, Rio de Janeiro et Espirito Santo. Ce lancement souligne la reformulation et la segmentation continues des produits autour d'un positionnement de modération et de bien-être au sein de la bière, en particulier dans les États à forte consommation où les nouvelles propositions se développent le plus rapidement.

- Octobre 2024 : Itaipava est entrée sur le segment des cocktails en canette, étendant une marque de bière grand public aux RTD et tirant parti des formats en canette pour des occasions de consommation axées sur la commodité. Cette initiative reflète la manière dont les brasseurs établis utilisent les RTD pour capter des occasions à plus forte marge et se diversifier au-delà de la demande traditionnelle de bière.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des boissons alcoolisées vendues pour la consommation en Amérique du Sud, couvrant des produits tels que la bière, le vin et les spiritueux à travers les circuits de consommation sur place et hors domicile.

Exclusions du périmètre : les variantes de boissons sans alcool ou à zéro alcool et les usages non liés à la consommation de l'alcool (industriel, médical ou combustible) sont exclus de cette estimation.

Aperçu de la segmentation

- Par type de produit

- Bière

- Bière ale

- Lager

- Bière sans alcool / à faible teneur en alcool

- Autres

- Vin

- Vin fortifié

- Vin tranquille

- Vin mousseux

- Autres types de vin

- Spiritueux

- Brandy et cognac

- Liqueur

- Rhum

- Tequila et mezcal

- Whiskies

- Spiritueux blancs

- Autres types de spiritueux

- Autres

- Bière

- Par utilisateur final

- Homme

- Femme

- Par emballage

- Bouteilles

- Canettes

- Autres

- Par canal de distribution

- Commerce en établissement

- Commerce hors établissement

- Cavistes et magasins spécialisés

- Autres canaux hors établissement

- Par géographie

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle initiale relative à la production, au commerce, à la fiscalité et au contexte de consommation dans les principaux pays d'Amérique du Sud. Nous nous sommes appuyés sur des statistiques et rapports publics tels que les instituts nationaux de statistiques, les portails douaniers et commerciaux, les séries macroéconomiques des banques centrales, et les agences de santé et de contrôle de l'alcool, lorsque disponibles.

Afin de garder les hypothèses ancrées dans la réalité, nous avons également examiné des sources telles que les associations professionnelles de l'alcool et des boissons, des revues à comité de lecture sur les habitudes de consommation d'alcool, et les cadres tarifaires et d'accise officiels influençant les prix. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour comprendre les évolutions de portefeuille, les changements de mise en marché et les signaux de premiumisation. En parallèle, nous avons utilisé une base de données payante par abonnement pour les données financières des entreprises et l'actualité, ainsi qu'une base de données au niveau des expéditions d'importation-exportation pour vérifier la cohérence des flux transfrontaliers lorsque cela importait. Ces exemples ne sont pas exhaustifs, et nous avons également utilisé d'autres sources publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes ont été utilisés pour confirmer ce qui se passe sur le terrain dans la bière, le vin et les spiritueux, en particulier autour du mix de canaux, des évolutions de prix et de l'élasticité de la demande. Nous avons échangé avec des propriétaires de marques, des distributeurs, des importateurs, des détaillants et des opérateurs de consommation sur place, puis utilisé des relances pour combler les lacunes que la recherche documentaire ne pouvait résoudre de manière cohérente entre les pays. Comme il s'agit d'un marché multi-pays, nous avons équilibré les réponses entre l'APAC, l'EMEA et les Amériques en fonction de l'endroit où les décideurs et les flux commerciaux se connectent le plus directement à la couverture de l'Amérique du Sud.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 16 % | APAC : 37 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Petits acteurs : 22 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une combinaison de vérifications descendantes et ascendantes, afin que les totaux restent pratiques et explicables pour la couverture de l'Amérique du Sud. Du côté descendant, les bassins de demande d'alcool sont reconstruits à partir des signaux de consommation par pays et de la traduction en valeur, puis alignés sur la couverture de l'Amérique du Sud avec un traitement cohérent des devises et des canaux dans le temps. Ensuite, des approximations ascendantes sélectives sont utilisées pour vérifier les résultats, telles que des agrégations de fournisseurs et de distributeurs dans des pays échantillonnés, et des vérifications du prix par litre par rapport aux menus observés en détail et en consommation sur place.

Les principales données utilisées dans le modèle comprennent la population en âge légal de consommer de l'alcool, les tendances de consommation d'alcool par habitant, les évolutions de la part entre consommation sur place et hors domicile, les mouvements de droits d'accise et de taxes affectant les prix en magasin, et la dépendance aux importations pour des types spécifiques de boissons. Nous suivons également des indicateurs de premiumisation (déplacement du mix vers des références plus chères) et le comportement de répercussion de l'inflation, car ceux-ci peuvent modifier la croissance en valeur même lorsque les volumes sont stables.

Les prévisions sont produites à l'aide d'une analyse de scénarios soutenue par une couche simple de régression multivariée pour les principaux facteurs, suivie d'ajustements d'analystes informés par le consensus des entretiens sur les prix, la reprise des canaux et la réglementation. Lorsque la visibilité ascendante est inégale pour les marchés plus petits, les lacunes sont traitées en utilisant des indicateurs proxy issus de pays similaires, puis affinées par des vérifications de canaux et des tests de plausibilité des flux commerciaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, puis examinés pour détecter les anomalies avant validation finale. Si un pays présente une variation marquée qui n'est pas étayée par des changements fiscaux, des données commerciales ou des commentaires sur les canaux, nous rouvrons l'hypothèse et déclenchons des rappels d'entretiens pour confirmer ce qui a changé.

Un examen analytique en plusieurs étapes est suivi afin que les erreurs de calcul, de conversion de devises et de cartographie du périmètre soient détectées rapidement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ajoutées lorsque des événements significatifs se produisent, comme des réformes fiscales majeures ou des changements brusques dans l'inflation et les règles de tarification. Avant la livraison, nous effectuons une nouvelle vérification des principales données afin que les clients disposent de la vision la plus actuelle disponible au moment considéré.

Taille du marché des boissons alcoolisées en Amérique du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour les boissons alcoolisées, même lorsque le nom de la géographie semble identique. Dans la plupart des cas, l'écart provient de l'ensemble de produits comptabilisé, de la manière dont les canaux sont traités, de l'année utilisée comme ancrage, et du fait que la tarification est modélisée à l'aide de prix moyens stables ou d'une inflation rapide des prix de détail.

Certains chiffres publiés élargissent le périmètre à l'ensemble de l'Amérique latine et ajoutent souvent les cocktails prêts à consommer et la vente au détail d'alcool exclusivement en ligne comme une catégorie comptabilisée distincte. Chez Mordor Intelligence, le total est limité à l'Amérique du Sud et est comptabilisé à travers la bière, le vin et les spiritueux, dans les circuits de consommation sur place et hors domicile, ce qui évite le double comptage des chevauchements de canaux et maintient la valeur liée à une définition cohérente des boissons.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,04 milliards USD (2025) | |

| Éditeur sectoriel A | 37,05 milliards USD (2025) | Utilise un cadrage plus large de l'Amérique latine, mais la définition et la couverture des pays ne sont pas clairement réconciliées, et le traitement des canaux est présenté à un niveau général qui peut manquer les effets de tarification sur place. |

| Cabinet de conseil régional B | 38,04 milliards USD (2025) | Inclut les boissons alcoolisées RTD et ajoute le canal en ligne comme une couche distincte, ce qui peut gonfler les totaux si les ventes sont déjà comptabilisées dans le hors domicile et si le RTD n'est pas séparé de manière cohérente entre les pays. |

Le tableau montre que l'écart s'explique principalement par le périmètre et la logique de comptage, et non par une seule hypothèse de demande. Lorsque les types de produits et les canaux sont définis de manière claire et reproductible, la valeur du marché peut être retracée aux signaux de consommation, à l'évolution des prix et aux choix de couverture par pays, ce qui rend le chiffre final plus facile à comparer d'une année à l'autre.

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des boissons alcoolisées en Amérique du Sud d'ici 2031 ?

Le marché devrait atteindre 49,28 milliards USD d'ici 2031, reflétant un CAGR de 4,41 %.

Quel type de produit connaît la croissance la plus rapide sur le marché des boissons alcoolisées en Amérique du Sud ?

Les spiritueux devraient croître à un CAGR de 5,31 %, dépassant la bière et le vin.

Pourquoi les canettes gagnent-elles en popularité sur le marché des boissons alcoolisées en Amérique du Sud ?

La recyclabilité de l'aluminium et la commodité nomade portent un CAGR de 5,62 % pour les formats en canette.

Quel pays affiche le momentum de croissance le plus élevé dans le secteur des boissons alcoolisées ?

Le Pérou est en tête avec un CAGR prévu de 5,67 % jusqu'en 2031, grâce au tourisme et à la hausse des revenus.

Dernière mise à jour de la page le: