Taille et Part du Marché du Whisky

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 162.18 Milliards de dollars |

| Taille du Marché (2031) | 197.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

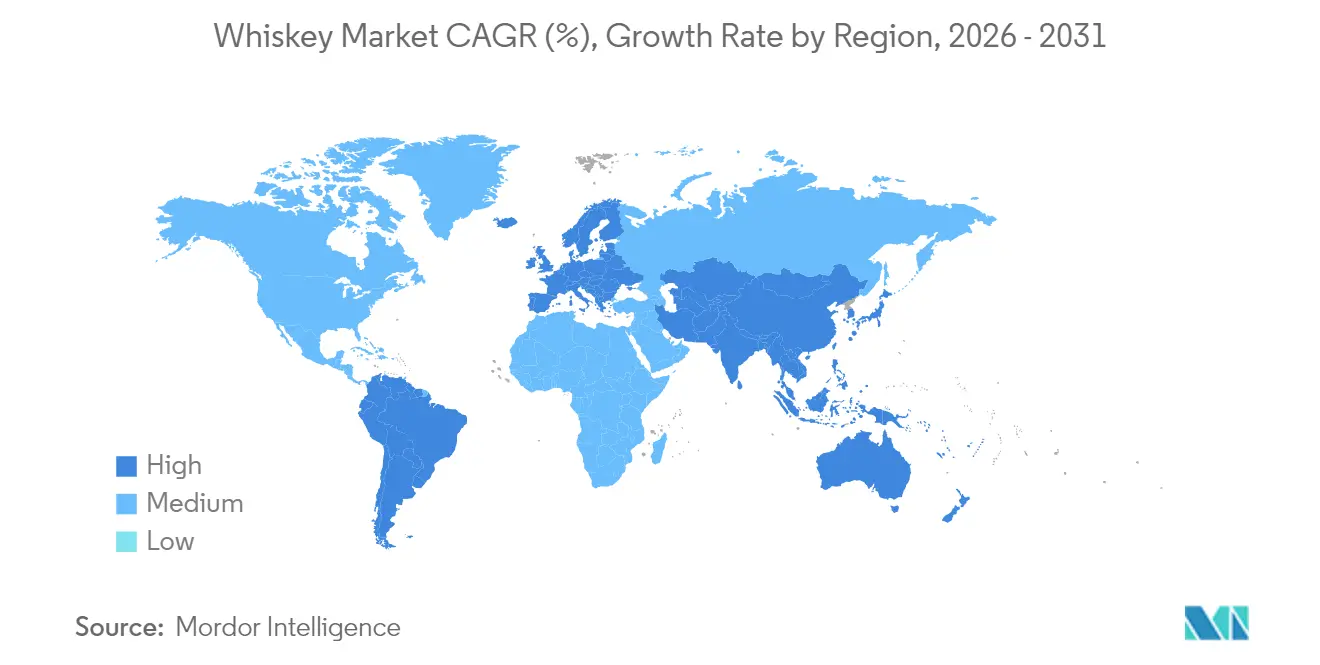

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Whisky par Mordor Intelligence

La taille du marché du whisky en 2026 est estimée à 162,18 milliards USD, en progression par rapport à la valeur de 2025 de 155,87 milliards USD, avec des projections pour 2031 affichant 197,65 milliards USD, croissant à un TCAC de 4,05 % sur la période 2026-2031. Selon le Bureau des taxes et du commerce sur l'alcool et le tabac, cette croissance est portée par l'évolution des préférences des consommateurs, la reconnaissance officielle du single malt américain en janvier 2025, et un accent continu sur la premiumisation. Le scotch demeure la catégorie dominante ; cependant, le whisky irlandais connaît la croissance la plus rapide en termes de volume. Par ailleurs, la participation croissante des consommatrices et l'expansion des canaux de commerce électronique transforment significativement la dynamique du marché et les stratégies de distribution. Les réformes réglementaires dans les principaux pays producteurs de whisky réduisent les obstacles pour les distilleries artisanales, favorisant l'innovation et la concurrence. Malgré ces évolutions positives, le marché fait face à des défis tels que les potentiels droits de douane de l'UE et les réglementations d'étiquetage proposées aux États-Unis, qui pourraient augmenter les coûts opérationnels. Du côté de l'offre, les expansions de capacité, comme l'investissement de 1,2 milliard USD de Buffalo Trace annoncé en janvier 2025, témoignent de la confiance dans le potentiel de croissance à long terme du marché. Cette expansion augmentera la capacité de production de la distillerie de 150 %, lui permettant de produire jusqu'à 500 000 fûts annuellement, garantissant ainsi la capacité à répondre à la demande future malgré les fluctuations d'inventaire à court terme.

Principaux Enseignements du Rapport

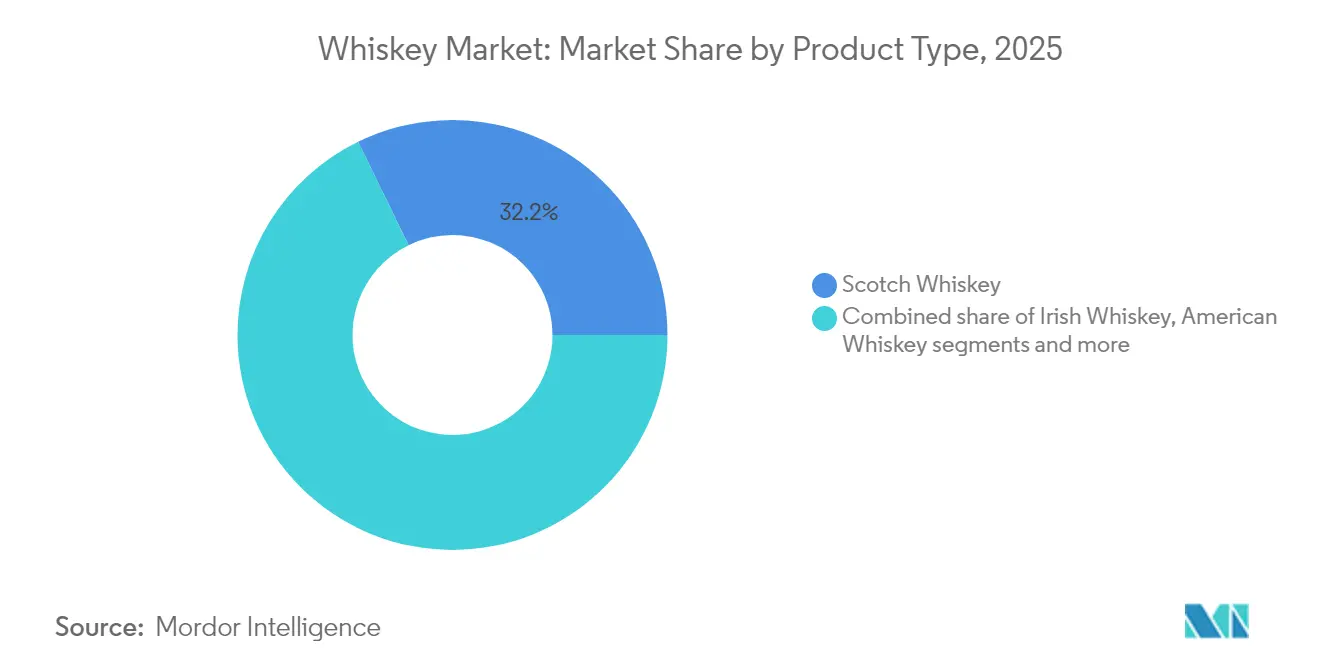

- Par type de produit, le scotch a conservé 32,23 % de la part du marché du whisky en 2025, tandis que le whisky irlandais devrait croître à un TCAC de 4,76 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins représentaient 66,61 % du marché du whisky en 2025 ; le segment féminin se développe à un TCAC de 4,89 % jusqu'en 2031.

- Par catégorie, le segment entrée de gamme détenait 60,84 % de la taille du marché du whisky en 2025 ; les expressions premium devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

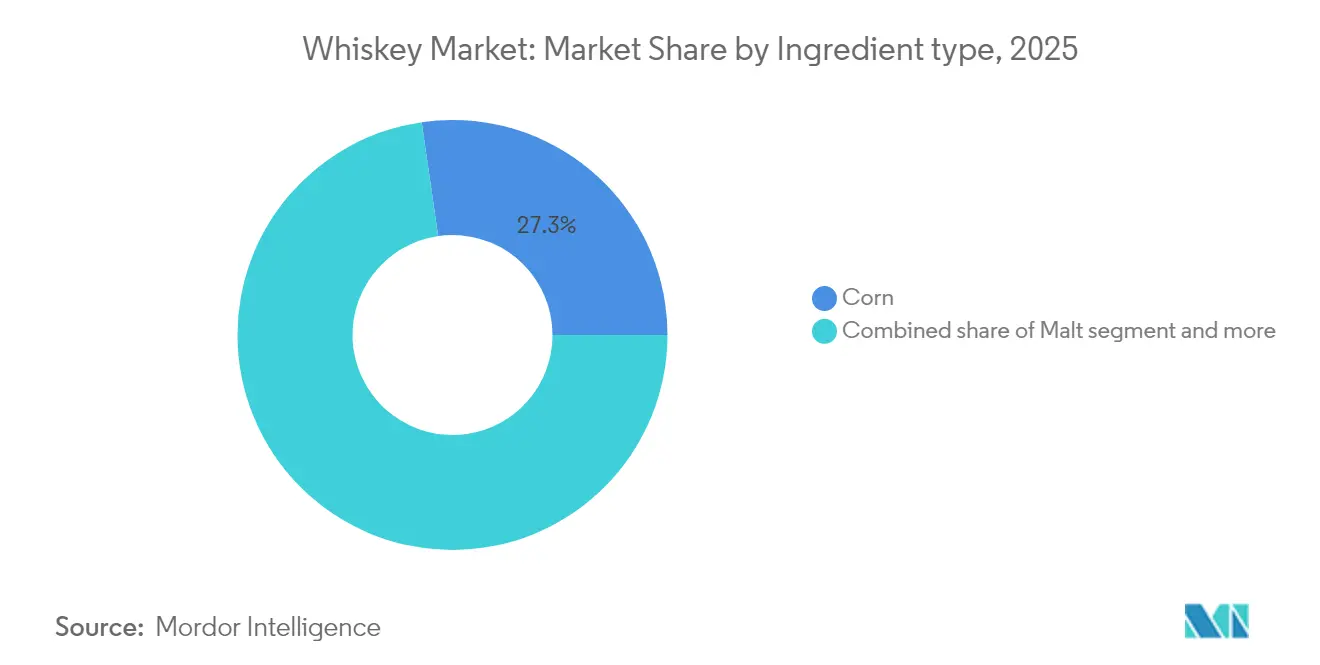

- Par ingrédient, les spiritueux à base de maïs représentaient 27,29 % de la taille du marché du whisky en 2025, tandis que les whiskys à base de malt progressent à un TCAC de 5,47 % entre 2026 et 2031.

- Par canal de distribution, le circuit on-trade a capté 53,10 % du marché du whisky en 2025 ; le circuit off-trade devrait se développer à un TCAC de 4,44 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 30,30 % de la part du marché du whisky en 2025, mais l'Amérique du Sud devrait afficher le TCAC régional le plus élevé de 5,62 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Whisky

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation des éditions limitées et vieillies | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance de la culture mondiale du cocktail et de la mixologie | +0.7% | Asie-Pacifique urbaine, métropoles mondiales | Court terme (≤ 2 ans) |

| Développement de la connaissance et de l'éducation des amateurs | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Durabilité et emballages écologiques | +0.3% | Europe, Amérique du Nord, diffusion mondiale | Moyen terme (2-4 ans) |

| Expansion des distilleries artisanales | +0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Tourisme du whisky et marketing expérientiel | +0.4% | Régions traditionnelles de production de whisky dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et Demande de Whiskys Vieillis et en Édition Limitée

Portée par un appétit croissant des consommateurs pour le whisky premium, les bouteilles super-premium atteignent désormais des prix plus élevés. Les distillateurs, en mettant l'accent sur la rareté, les récits patrimoniaux et les techniques de fût innovantes, justifient non seulement ces prix élevés, mais renforcent également leur capital de marque. Les whiskys écossais, irlandais et américains, reconnus pour leurs processus de production uniques, bénéficient d'un avantage concurrentiel dans le segment premium. L'essor des fonds d'investissement en whisky, soutenus par des particuliers fortunés à la recherche d'actifs alternatifs, a resserré l'offre et prolongé les cycles de vieillissement. De plus, les producteurs qui mettent en avant des données de provenance transparentes sur leurs étiquettes cultivent une confiance plus profonde avec les collectionneurs. Cette demande robuste soutient non seulement des expansions ambitieuses d'entrepôts, mais encourage également des périodes de maturation prolongées, propulsant collectivement le marché du whisky vers le haut. Un exemple concret : en mai 2025, International Beverages Company a dévoilé une expansion significative de son entrepôt de whisky en Écosse. Cette expansion, impliquant un investissement de 9,37 millions USD, a augmenté la capacité de l'installation de 60 000 fûts, portant le total à un impressionnant 700 000 fûts.

Expansion de la Culture Mondiale du Cocktail et des Tendances de la Mixologie

L'urbanisation et l'influence croissante des réseaux sociaux ont mis en lumière la créativité des barmen, favorisant l'intégration du whisky dans les cocktails classiques et contemporains. Cette tendance reflète l'évolution des comportements sociaux, le rapport sur les tendances 2025 de Diageo identifiant le « zebra striping » — une pratique où les consommateurs alternent entre boissons alcoolisées et non alcoolisées — comme une réponse à l'attention croissante portée au bien-être tout en maintenant une vie sociale active. L'impact de la mixologie s'étend au-delà des bars et restaurants, influençant également les habitudes de consommation à domicile. Les consommateurs recherchent de plus en plus des whiskys premium qui non seulement excellent lorsqu'ils sont consommés purs, mais améliorent également la qualité des cocktails. Le nombre croissant de bars et de pubs sur le marché a encore stimulé la demande de cocktails et de boissons mélangées. Pour tirer parti de cette tendance croissante, les fabricants se concentrent sur les offres de cocktails prêts à boire. Dans la région Asie-Pacifique, les bars font la promotion des highballs aromatisés et des spritzes à faible teneur en alcool, particulièrement attrayants pour les jeunes consommateurs en âge légal de boire, les encourageant à explorer la catégorie. De plus, la popularité croissante des cocktails en batch prêts à servir brouille les frontières entre les occasions de consommation on-trade et off-trade, stimulant davantage la demande de styles de whisky polyvalents et augmentant la croissance globale des volumes sur le marché.

Développement de l'Appréciation et de la Connaissance du Whisky

Portés par un goût croissant pour les expériences premium et artisanales, les consommateurs se tournent de plus en plus vers le whisky. Cette tendance, alimentée par les clubs de whisky, les festivals et les communautés actives sur les réseaux sociaux, met en évidence un intérêt croissant pour la dégustation, l'éducation et la collection de whisky. Les initiatives éducatives et le marketing expérientiel approfondissent l'engagement des consommateurs, le tourisme en distillerie émergeant désormais comme un flux de revenus significatif aux côtés des ventes traditionnelles. Des institutions prestigieuses interviennent en proposant des cours sur la technologie et la dégustation du whisky. Par exemple, l'Université de Glasgow propose Whisky : Technology, Product and Marketing,

tandis que la London School of Whisky propose un cours « Advanced Whisky Tasting ». À mesure que les consommateurs deviennent plus avertis, la demande pour des whiskys uniques, de haute qualité et en édition limitée s'intensifie. Cette appréciation en évolution stimule non seulement l'innovation dans les techniques de production et les processus de vieillissement, mais renforce également la différenciation des produits et l'attrait du marché.

Initiatives de Durabilité et Emballages Innovants

Les leaders du secteur, motivés par des objectifs climatiques ambitieux, accélèrent l'adoption des énergies renouvelables et des solutions d'emballage circulaires. L'installation neutre en carbone de Diageo dans le Kentucky illustre ce changement en compensant un impressionnant 117 000 tonnes métriques d'émissions annuellement, démontrant que les opérations à grande échelle peuvent s'aligner avec succès sur les objectifs de zéro émission nette. Johnnie Walker a lancé des essais de bouteilles en papier recyclable, visant à réduire significativement la dépendance aux emballages en verre traditionnels. Dans le même temps, les distilleries plus petites atteignent des émissions nettes nulles pour les scopes 1 et 2 en utilisant des chaudières à biomasse et en recourant à 100 % de verre recyclé dans leurs processus de production. L'importance croissante des certifications et des divulgations du cycle de vie influence de plus en plus les décisions d'achat des consommateurs, soulignant que les attributs de durabilité se placent désormais au même niveau que les facteurs traditionnels tels que l'âge et la provenance en tant que principaux moteurs du choix des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.5% | Mondial, particulièrement strictes en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les boissons saines | -0.4% | Marchés développés principalement, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Impact du changement climatique sur l'approvisionnement en matières premières | -0.3% | Mondial, plus aigu dans les régions traditionnelles de culture des céréales | Long terme (≥ 4 ans) |

| Évolution croissante des consommateurs vers les alternatives à faible teneur en alcool et sans alcool | -0.6% | Marchés développés, s'étendant aux économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Gouvernementales Strictes

À mesure que les complexités commerciales s'intensifient entre les nations productrices et consommatrices, la demande de whiskys, notamment les variétés écossaises, irlandaises et américaines, devrait faire face à des défis significatifs dans les pays importateurs. Ces défis découlent d'une disponibilité limitée des produits et de la hausse des prix, ce qui pourrait décourager l'intérêt des consommateurs. Le Bureau des taxes et du commerce des États-Unis évalue actuellement l'introduction de panneaux « faits sur l'alcool » et de déclarations d'allergènes sur les étiquettes des produits. Si elles sont mises en œuvre, ces modifications réglementaires imposeraient vraisemblablement des charges financières substantielles aux distillateurs, car elles nécessiteraient des reconceptions complètes des étiquettes et des tests de laboratoire approfondis pour garantir la conformité. De plus, un droit de douane de 50 % sur le whisky américain entrant dans l'Union européenne devrait entrer en vigueur en avril 2025. En réponse à ces développements, les distillateurs pourraient envisager de réorienter leur attention vers les marchés émergents d'Asie-Pacifique et d'Amérique latine. Cependant, ce changement stratégique nécessiterait des investissements significatifs dans le développement de nouveaux cadres logistiques et de stratégies de mise sur le marché. De tels efforts pourraient comprimer les marges bénéficiaires et potentiellement freiner la demande globale du marché, ajoutant une complexité supplémentaire à la trajectoire de croissance du secteur.

Inclination des Consommateurs vers les Boissons Saines

Dans plusieurs économies développées, les tendances à la modération portées par les millennials et la génération Z réduisent significativement la consommation d'éthanol par habitant. Pour faire face à ce changement, les grands producteurs adaptent leurs stratégies marketing en se concentrant sur des campagnes de consommation responsable et en encourageant des portions plus petites, s'éloignant de l'approche traditionnelle du « grand verre ». Par exemple, Spirits Europe a rapporté qu'environ 98 campagnes d'information ont réussi à toucher jusqu'à 80 millions de consommateurs dans 25 pays européens [1]Source : Spirits Europe, "Initiatives de Consommation Responsable, Rapport d'Impact Annuel 2025," spirits.eu. Ce changement stratégique reflète la demande croissante des consommateurs pour des boissons offrant de la fraîcheur avec moins de calories et un degré d'alcool par volume (ABV) plus faible. Cette tendance est encore soulignée par la popularité croissante des eaux aromatisées fonctionnelles et des hard seltzers. Bien que le whisky premium continue de représenter une valeur aspirationnelle, sa fréquence de consommation pourrait progressivement diminuer à mesure que les récits axés sur la santé et les préférences de style de vie deviennent plus influents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Agilité Irlandaise Défie le Poids du Scotch

En 2025, le scotch whisky détenait une part significative de 32,23 % du marché mondial du whisky, soulignant sa réputation durable et son vaste réseau de distribution mondial. La domination de la catégorie est ancrée dans ses expressions premium avec indication d'âge, qui continuent d'être très recherchées, notamment sur les marchés asiatiques où la forte culture du cadeau génère une demande constante. Cependant, le scotch whisky n'est pas sans défis. La hausse des coûts, due aux mécanismes d'ajustement carbone aux frontières de l'UE, devrait augmenter les dépenses d'importation pour les bouteilles en verre, ce qui pourrait impacter les stratégies de tarification. De plus, la catégorie fait face à une concurrence croissante de la part de types de whisky émergents et de l'évolution des préférences des consommateurs qui tendent vers l'innovation et la variété. Malgré ces obstacles, le profond patrimoine du scotch whisky, sa qualité constante et sa présence établie dans le segment du luxe garantissent que sa position de pierre angulaire du marché mondial du whisky reste inébranlable.

Le whisky irlandais connaît une croissance rapide, avec un TCAC projeté de 4,76 % jusqu'en 2031. Cette croissance est alimentée par des investissements ciblés dans des techniques avancées de triple distillation, des finitions de fût diversifiées et des expériences visiteurs immersives qui renforcent l'engagement de la marque. Selon l'Association du Whisky Irlandais, le nombre de distilleries opérationnelles à Dublin et Cork a connu une augmentation remarquable, passant de seulement quatre en 2010 à un nombre anticipé de 32 d'ici 2025. Ces distilleries sont à la pointe de l'innovation, expérimentant des finitions de fût uniques telles que le Calvados, le Sauternes et même les fûts à thé, créant des profils aromatiques distinctifs qui distinguent le whisky irlandais des variétés traditionnelles de scotch des Highlands et du Speyside. À l'échelle mondiale, les marques de whisky irlandais gagnent du terrain sur les menus de cocktails premium dans des villes allant de Singapour à São Paulo. Leurs styles plus légers et plus accessibles sont particulièrement attrayants pour les nouveaux consommateurs en âge légal de boire, consolidant davantage la notoriété croissante du whisky irlandais sur le marché mondial.

Par Utilisateur Final : La Participation Féminine Redéfinit la Demande

En 2025, les hommes continuaient de dominer la consommation mondiale de whisky, représentant 66,61 % de la part de marché. Cette démographie a longtemps influencé la culture du whisky et les tendances d'achat, favorisant les expressions corsées à pleine force de fût et les profils aromatiques traditionnels tels que les notes florales de seigle fermenté. Les distilleries ont constamment répondu aux attentes de ce public principal en se concentrant sur des offres qui mettent l'accent sur la profondeur, la complexité et le patrimoine. Cependant, les stratégies marketing évoluent progressivement pour trouver un équilibre entre le respect de la tradition et l'attrait pour les goûts contemporains. Ces stratégies intègrent des récits plus inclusifs tout en veillant à ne pas aliéner la base de consommateurs masculins fidèles.

Les femmes émergent comme la démographie à la croissance la plus rapide sur le marché du whisky, affichant un TCAC projeté de 4,89 % jusqu'en 2031. Leur implication croissante dans les clubs de dégustation formels souligne leur influence significative sur le marché, influençant tout, des innovations aromatiques et des designs d'emballage à la programmation des événements. Par exemple, les données de l'Observatoire espagnol sur les drogues et les addictions indiquent que, depuis 2024, les jeunes femmes consomment plus d'alcool que leurs homologues plus âgées. À la lumière de cette tendance, les distilleries affinent les profils à pleine force de fût et les notes florales de seigle, les adaptant aux palais féminins. Les stratégies marketing ont évolué, passant des récits masculins traditionnels à une narration inclusive qui met en valeur la diversité des maîtres assembleurs et des dirigeants de distilleries. Les femmes se tournent vers les segments de whisky premium, optant fréquemment pour des éditions limitées comme cadeaux ou acquisitions personnelles.

Par Catégorie : Le Premium Continue de Surpasser l'Entrée de Gamme

En 2025, les variantes de whisky d'entrée de gamme ont capté 60,84 % du volume mondial, devenant essentielles pour les consommateurs qui s'initient à la culture du highball et aux tendances des cocktails, notamment dans les marchés émergents. Ces options abordables familiarisent non seulement les nouveaux venus avec le whisky, mais servent également de bases populaires pour les boissons mélangées lors de rassemblements informels. Pourtant, malgré leur avance en volume, les variantes d'entrée de gamme font face aux défis de l'inflation et de l'évolution des goûts des consommateurs, mettant à rude épreuve les marges et les dépenses discrétionnaires. Les producteurs dans ce segment font face au double défi de garantir l'accessibilité tout en maintenant une image de qualité pour rester pertinents et maintenir les volumes.

Pendant ce temps, les segments de whisky premium et super-premium sont en pleine ascension, visant un TCAC de 5,18 % jusqu'en 2031. Cette croissance est alimentée par les consommateurs qui optent pour des choix haut de gamme lors des célébrations et des cadeaux, notamment sur les marchés asiatiques. Ici, les touches de luxe, comme les bouteilles gaufrées, les bouchons personnalisés et les carafes réutilisables, servent de marqueurs de qualité, justifiant leurs prix élevés. La tendance à la premiumisation est encore renforcée par les éditions à pleine force de fût, qui dégagent authenticité et savoir-faire. Dans le même temps, les whiskys ultra-premium, notamment ceux vieillis 18 ans et plus, bénéficient d'une demande robuste, s'écoulant souvent rapidement via les ventes directes aux consommateurs.

Par Ingrédient : La Domination du Maïs Rencontre la Vague Expérimentale

En 2025, le bourbon, un spiritueux à base de maïs, détenait une part dominante de 27,29 % du marché mondial du whisky. Cette domination est largement attribuée à la popularité bien ancrée du bourbon aux États-Unis et à son attrait croissant sur les marchés mondiaux. Par exemple, le Conseil des spiritueux distillés des États-Unis a rapporté que les exportations ont atteint un record de 2,4 milliards USD en 2024. Le profil unique du bourbon, doux et corsé, combiné à son riche patrimoine, a consolidé son statut de référence mondiale du whisky. Ce segment bénéficie des avantages des normes de production établies, d'une large reconnaissance des consommateurs et de solides réseaux de distribution. De plus, les whiskys de grain blendés, qui mélangent souvent du maïs avec d'autres céréales, maintiennent une position de premier plan aux prix grand public. Ils y parviennent en offrant des saveurs constantes et des économies d'échelle, garantissant leur disponibilité dans les circuits on-trade et off-trade.

Prévu pour croître à un TCAC de 5,47 % jusqu'en 2031, les whiskys à base de malt émergent comme le segment à la croissance la plus rapide, alimenté par une appréciation mondiale croissante du savoir-faire et de l'authenticité. Élaborés à partir d'orge maltée à 100 %, ces whiskys attirent les connaisseurs qui valorisent la profondeur, la complexité et le patrimoine. La catégorie du single malt américain se distingue, fusionnant la tradition écossaise avec des innovations domestiques comme le vieillissement en fûts plus petits et l'expérimentation régionale. Cette tendance reflète un changement plus large des consommateurs vers la premiumisation et les choix portés par le récit. Les whiskys de seigle et de blé, quant à eux, se taillent leurs niches : le seigle pour les amateurs de cocktails et le blé pour ceux qui préfèrent un goût plus doux. La demande croissante pour le malt met non seulement en évidence une évolution des préférences des consommateurs, mais souligne également l'importance croissante du segment dans le paysage mondial du whisky.

Par Canal de Distribution : Le Circuit Off-Trade Numérique s'Accélère

En 2025, les bars, restaurants et lieux d'expérience, collectivement connus sous le nom de circuit on-trade, représentaient une part significative de 53,10 % du marché mondial du whisky. Ce segment prospère grâce à l'envie des consommateurs de vivre des expériences de dégustation immersives, de cocktails innovants et d'interactions sociales dans des cadres soignés. L'attrait des sélections de whisky premium et des menus de cocktails sur mesure renforce l'attrait du circuit on-trade, incitant les consommateurs à payer un supplément. Bien que le commerce numérique gagne du terrain, le circuit on-trade reste primordial pour la découverte des marques et l'exploration sensorielle, cultivant des liens émotionnels profonds entre les consommateurs et les marques de whisky.

Les circuits off-trade, englobant les points de vente au détail et les plateformes en ligne, devraient se développer à un TCAC de 4,44 % jusqu'en 2031, stimulés par les changements réglementaires et les avancées numériques. Aux États-Unis, l'évolution des réglementations sur le commerce électronique de l'alcool permet désormais la livraison directe aux consommateurs dans 48 États, de nombreux marchés de l'UE adoptant une approche similaire. Les détaillants spécialisés en ligne stimulent l'engagement grâce à des dégustations en direct, transformant les spectateurs en acheteurs immédiats et simplifiant le processus d'achat. En Chine, les plateformes de commerce social accueillent des diffusions en direct de marques, attirant des dizaines de milliers de spectateurs, fréquemment

Analyse Géographique

En 2025, l'Asie-Pacifique détient une part de 30,30 % du marché du whisky, reflétant l'aisance croissante de la région et l'évolution des habitudes de consommation. L'Inde, le plus grand marché mondial du whisky en volume, continue de bénéficier d'une consommation d'alcool par habitant en hausse et d'un fort accent sur la premiumisation. Cette tendance est encore soulignée par l'investissement significatif de Pernod Ricard de 1 785 crores INR dans une installation de malt à Nagpur, destinée à renforcer les capacités d'approvisionnement local en septembre 2024. De plus, les changements réglementaires favorisant des quotas d'importation de céréales de meilleure qualité créent un environnement favorable à la croissance dans la région.

L'Amérique du Sud devrait atteindre un TCAC de 5,62 % jusqu'en 2031, portée par plusieurs facteurs clés. La reconnaissance officielle du scotch comme indication géographique au Brésil en 2024 a apporté une plus grande clarté juridique, renforçant la confiance des consommateurs dans la catégorie. De plus, l'expansion de la classe moyenne et l'augmentation du tourisme entrant dans des pays comme le Chili et la Colombie élargissent la demande d'importations de whisky premium. Les distillateurs locaux dans des régions telles que São Paulo et la Patagonie exploitent également des bois indigènes pour la finition des fûts, ce qui renforce non seulement l'authenticité, mais s'aligne également sur le récit croissant de substitution des importations et de durabilité.

L'Amérique du Nord et l'Europe, bien que marchés matures, restent essentielles pour établir et maintenir le capital de marque. En Europe, la consommation de whisky continue d'être profondément ancrée dans les contextes sociaux, notamment les bars à cocktails et les rassemblements à domicile, ce qui soutient une demande stable. Pendant ce temps, l'Afrique et les régions du Golfe, bien que marchés encore émergents, présentent des opportunités de croissance significatives. Au Kenya, la libéralisation réglementaire ouvre la voie à l'expansion du marché, tandis que les ouvertures sélectives de zones hors taxes aux Émirats arabes unis introduisent des catégories de whisky premium à des segments de consommateurs jusqu'alors inexploités, signalant un potentiel de croissance à long terme.

Paysage Concurrentiel

Le marché mondial du whisky est modérément fragmenté, et un mélange dynamique de multinationales et d'acteurs indépendants agiles façonne le paysage concurrentiel. La décision de Pernod Ricard de créer une division dédiée au whisky aux États-Unis, associée à son investissement dans une distillerie de malt haut de gamme en Chine, met en évidence ses efforts stratégiques pour diversifier son portefeuille au-delà de ses offres de scotch établies et répondre à l'évolution des préférences des consommateurs.

L'expansion des capacités continue d'être un axe stratégique clé dans le secteur, les marques cherchant à se positionner pour répondre à la demande future croissante tout en garantissant des allocations de produits cohérentes. Parallèlement, les acteurs émergents adoptent de plus en plus des technologies avancées pour obtenir un avantage concurrentiel sur le marché. Un exemple notable est Whiskey House of Kentucky, qui, en juillet 2024, a introduit l'intelligence artificielle pour améliorer ses processus de fermentation. Cette avancée technologique a entraîné une réduction impressionnante de 50 % de la consommation d'énergie par rapport aux références Energy Star. Cette réalisation met en évidence le rôle significatif des innovations technologiques dans la promotion de la durabilité dans la production de whisky.

Bien que les fusions entre producteurs de whisky artisanal restent sélectives, les consolidations stratégiques se concentrent de plus en plus sur la réalisation d'efficacités opérationnelles. Celles-ci comprennent des installations d'embouteillage partagées, des expériences améliorées dans les centres d'accueil des visiteurs et le développement des boutiques numériques pour atteindre des publics plus larges. À mesure que la concurrence s'intensifie, le secteur fait face au défi d'équilibrer la préservation du patrimoine de la marque avec l'adoption de méthodes de production basées sur les données et de pratiques de durabilité qui résonnent auprès des consommateurs modernes et soucieux de l'environnement.

Leaders du Secteur du Whisky

Diageo PLC

Pernod Ricard SA

Suntory Holdings Ltd

Asahi Group Holdings Ltd

Bacardi Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Brown-Forman et Reyes Beverage Group ont conclu un partenariat stratégique pour gérer conjointement un solide réseau de distribution en Californie. Cette collaboration vise à améliorer la distribution et la disponibilité du whisky et d'autres boissons alcoolisées dans la région.

- Décembre 2024 : Ballantine's a présenté la deuxième édition de sa collection exclusive, « The Waiting ». Cette série comprend cinq variantes uniques. Avec un degré d'alcool par volume (ABV) de 45,4 % et une production très limitée de seulement 108 bouteilles, cette expression rare est positionnée comme une offre de luxe, avec un prix de vente conseillé de 12 000 USD (9 500 EUR).

- Novembre 2024 : Diageo PLC a renforcé sa présence sur le marché en lançant la production de whisky et d'autres boissons alcoolisées en Chine. Cette décision stratégique est soutenue par un investissement d'environ 120 millions USD, alloué à l'établissement d'une installation de production de pointe dans la région. Cette expansion souligne l'engagement de l'entreprise à exploiter la demande croissante de boissons alcoolisées premium sur le marché chinois.

- Juin 2024 : Suntory Holdings a lancé une nouvelle gamme de whiskys japonais, présentant quatre variantes uniques : Yamazaki Golden Promise, Yamazaki Islay Peated Malt, Yamazaki 18-Year-Old Mizunara et Hakushu 18-Year-Old Peated Malt. Ce lancement met en évidence l'engagement de l'entreprise envers l'innovation et le savoir-faire dans le marché du whisky premium.

Portée du Rapport sur le Marché Mondial du Whisky

Le whisky est une boisson alcoolisée distillée fabriquée à partir d'orge fermentée, de maïs, de seigle, de moût de blé ou par distillation de bière. Le marché du whisky est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en whisky américain, whisky irlandais, scotch whisky, whisky canadien et autres types de produits. Par canal de distribution, le marché est segmenté en circuits on-trade et off-trade. Sur la base de la géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada, Mexique et reste de l'Amérique du Nord), Europe (Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite et reste du Moyen-Orient et de l'Afrique). Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Whisky Américain |

| Whisky Irlandais |

| Scotch Whisky |

| Whisky Canadien |

| Autres Types de Produits |

| Hommes |

| Femmes |

| Entrée de Gamme |

| Premium |

| Maïs |

| Malt |

| Blend |

| Autres |

| On-Trade | |

| Off-Trade | Magasins Spécialisés / Cavistes |

| Autres Circuits Off-Trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Whisky Américain | |

| Whisky Irlandais | ||

| Scotch Whisky | ||

| Whisky Canadien | ||

| Autres Types de Produits | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Par Catégorie | Entrée de Gamme | |

| Premium | ||

| Par Ingrédient | Maïs | |

| Malt | ||

| Blend | ||

| Autres | ||

| Par Canal de Distribution | On-Trade | |

| Off-Trade | Magasins Spécialisés / Cavistes | |

| Autres Circuits Off-Trade | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du whisky ?

Le marché du whisky est évalué à 162,18 milliards USD en 2026.

À quelle vitesse le marché du whisky devrait-il croître ?

Il est prévu de se développer à un TCAC de 4,05 %, atteignant 197,65 milliards USD d'ici 2031.

Quelle catégorie de whisky connaît la croissance la plus rapide ?

Le whisky irlandais est en tête avec un TCAC projeté de 4,76 % jusqu'en 2031, dépassant le scotch.

Quelle région présente le plus fort potentiel de croissance ?

L'Amérique du Sud domine les perspectives avec un TCAC régional de 5,62 % jusqu'en 2031, portée par le Brésil.

Dernière mise à jour de la page le: