Taille et part du marché du rhum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

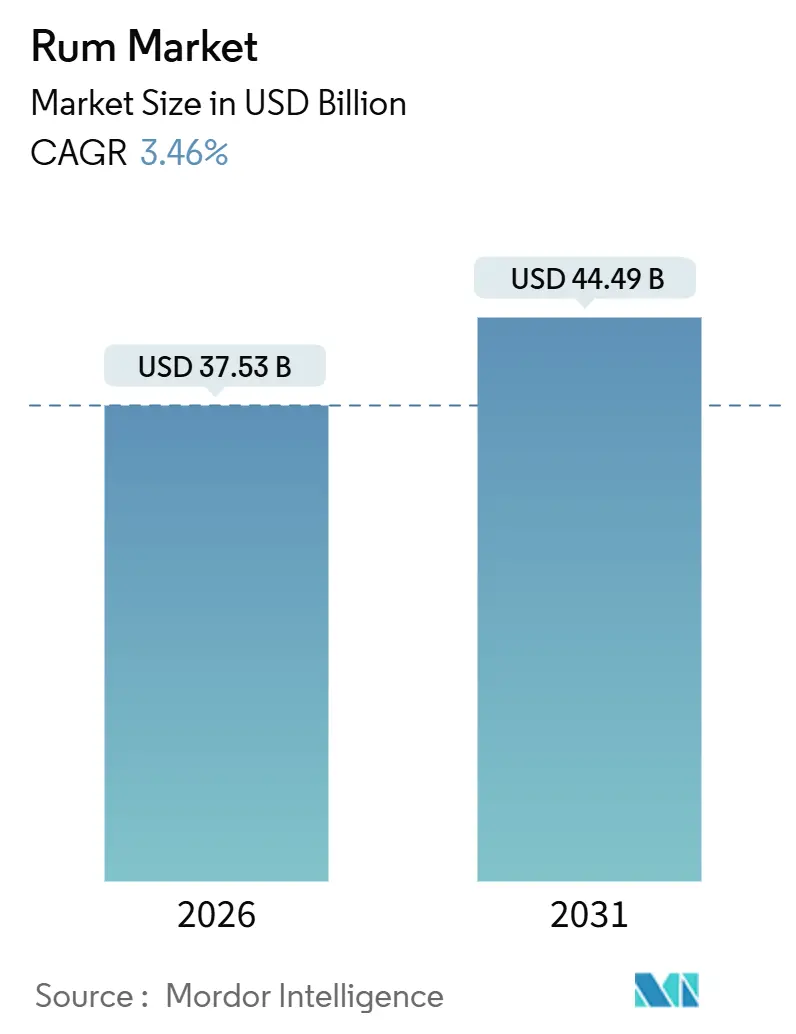

| Taille du Marché (2026) | 37.53 Milliards de dollars |

| Taille du Marché (2031) | 44.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

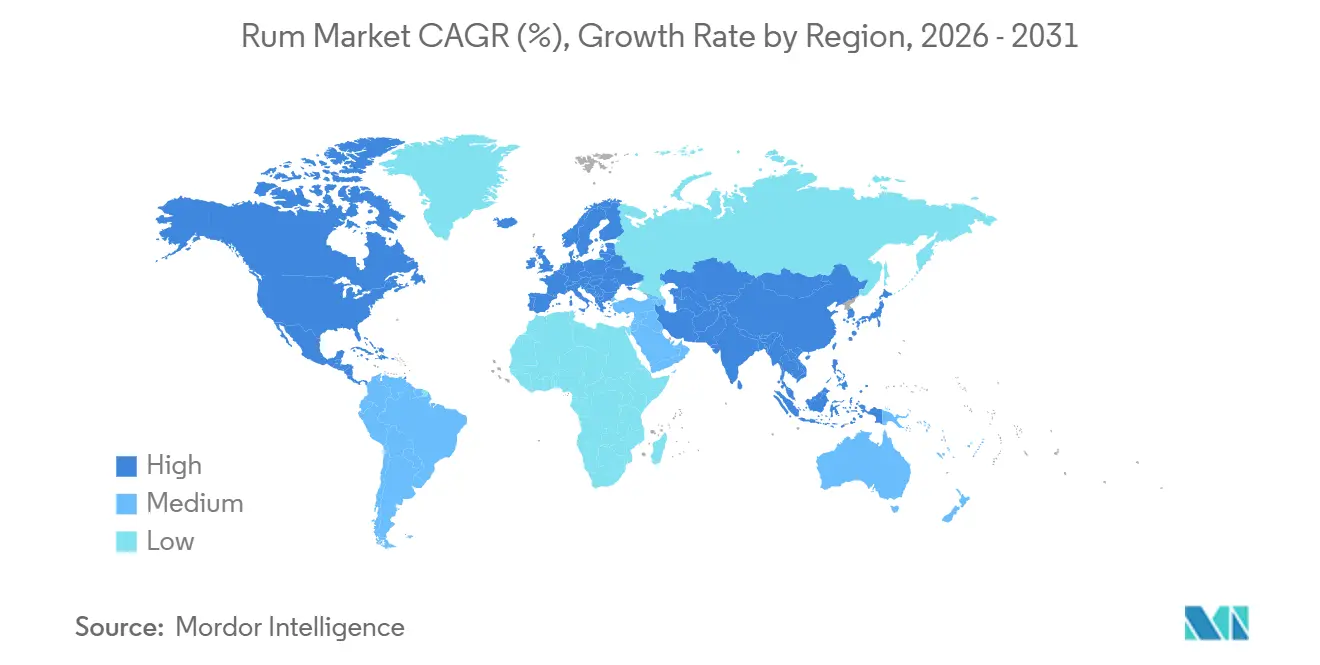

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rhum par Mordor Intelligence

La taille du marché mondial du rhum était évaluée à 37,53 milliards USD en 2026 et devrait atteindre 44,49 milliards USD d'ici 2031, enregistrant un Taux de Croissance Annuel Composé (TCAC) de 3,46 %. Le marché connaît un glissement notable vers les variétés de rhum premium et vieilli, porté par des distillateurs qui adoptent des techniques de maturation avancées traditionnellement utilisées dans la production de whisky et de bourbon. Parallèlement, les innovations aromatiques jouent un rôle crucial pour maintenir l'attrait des gammes d'entrée de gamme auprès des jeunes consommateurs. Malgré les défis réglementaires dans les principaux marchés de consommation qui ralentissent la croissance, le marché bénéficie de plusieurs facteurs positifs. Ceux-ci comprennent la reprise rapide du segment on-trade, la popularité croissante de la culture du cocktail et une base de consommatrices en expansion, qui contribuent tous à compenser ces défis. Les producteurs artisanaux gagnent en influence en mettant l'accent sur la provenance et en fournissant des déclarations de vieillissement transparentes, qui trouvent un écho auprès des consommateurs en quête d'authenticité dans leurs achats. Par ailleurs, les grandes maisons de spiritueux multinationales optimisent leurs portefeuilles en réduisant les Unités de Gestion des Stocks (SKU) à faible marge et en réorientant leurs investissements vers des acquisitions à plus forte marge, signalant une priorité stratégique accordée aux catégories de prix super-premium.

Points clés du rapport

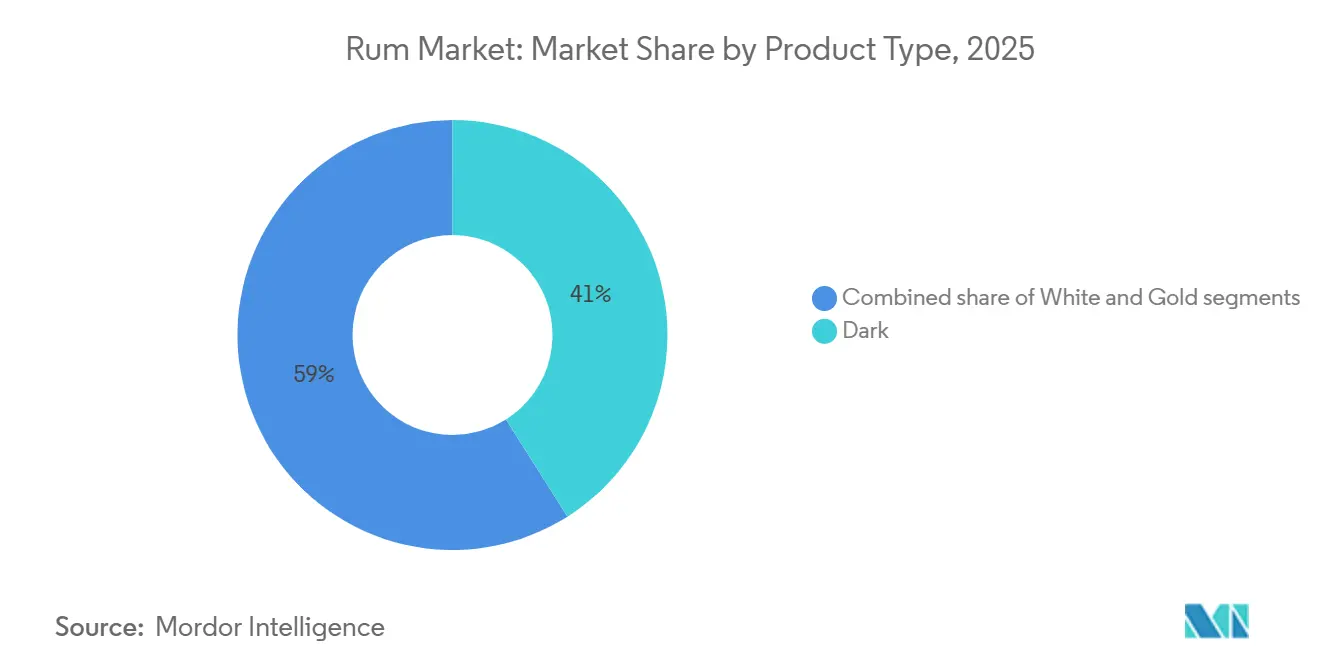

- Par type de produit, le rhum brun a dominé avec 41,02 % de la part du marché mondial du rhum en 2025 ; le rhum gold devrait afficher un TCAC de 3,81 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins représentaient 61,83 % de la demande en 2025 ; le segment féminin croît à un TCAC de 4,13 % jusqu'en 2031.

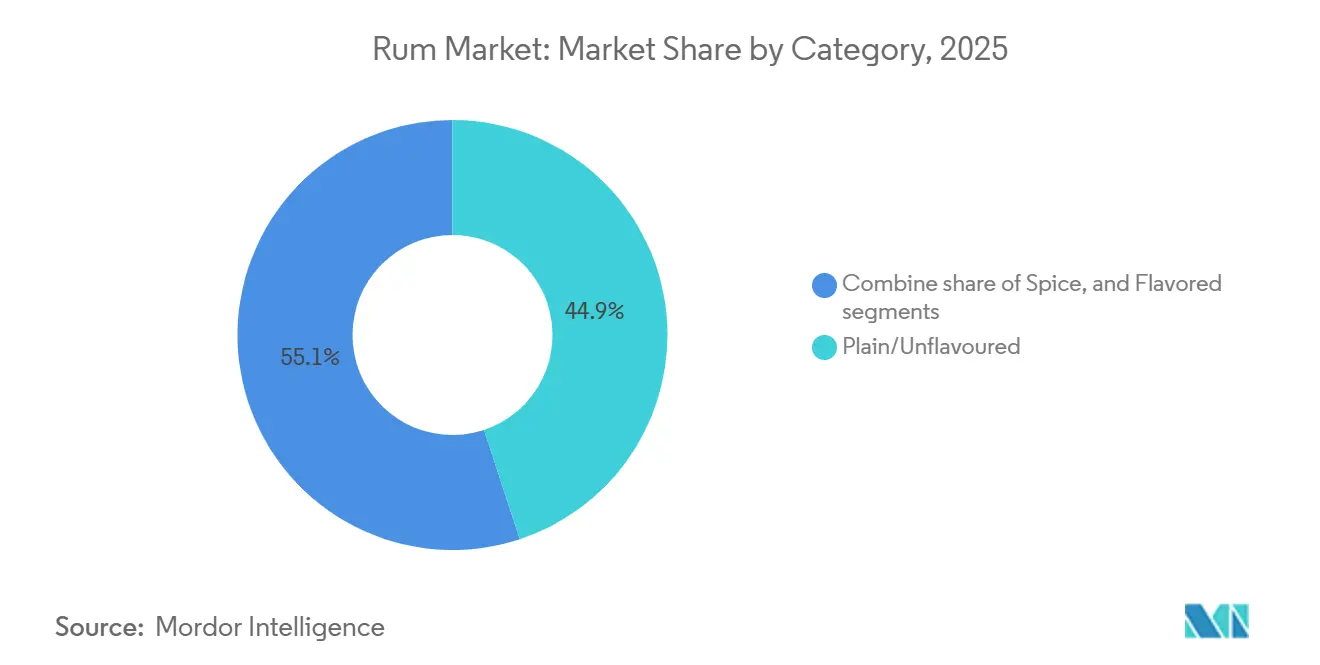

- Par catégorie, les variantes nature ou non aromatisées détenaient 44,92 % du volume en 2025, tandis que le rhum épicé progresse à un TCAC de 4,02 % jusqu'en 2031.

- Par canal de distribution, le segment off-trade représentait 77,53 % de la taille du marché mondial du rhum en 2025, tandis que le canal on-trade progresse à un TCAC de 4,92 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a capté 39,11 % du volume en 2025 ; l'Amérique du Sud devrait progresser à un TCAC de 4,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du rhum

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de rhum premium et vieilli dans les marchés développés | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Innovations croissantes en matière de rhum aromatisé et épicé chez les grandes marques | +0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la culture mondiale du cocktail et de la mixologie dans les bars et restaurants | +0.7% | Mondial, porté par les centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Multiplication des distilleries de rhum artisanal et artisanales dans le monde entier | +0.5% | Amérique du Nord, Europe, Amérique du Sud | Long terme (≥ 4 ans) |

| Fort storytelling de marque autour du patrimoine, de l'origine et de l'authenticité | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Expansion du portefeuille de produits par les grands fabricants de spiritueux | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de rhum premium et vieilli dans les marchés développés

Les consommateurs aux États-Unis, au Royaume-Uni et en Allemagne s'éloignent de plus en plus des rhums blancs de mélange traditionnels au profit d'expressions de rhum vieilli dont le prix dépasse 40 USD par bouteille de 750 millilitres. Ce glissement s'inscrit dans une tendance plus large à la premiumisation, similaire à celle observée sur le marché du whisky il y a environ une décennie. Un exemple notable est l'acquisition par Diageo Public Limited Company de Don Papa en 2024, un rhum philippin mono-île dont le prix est environ 50 % plus élevé que les variantes gold standard, séduisant les collectionneurs qui valorisent son origine unique et son savoir-faire. Les données de vente au détail montrent que les rhums vieillis affichant des mentions d'âge de huit ans ou de douze ans représentent désormais environ 18 % des références dans les rayons spiritueux des caves à vins et spiritueux haut de gamme. Cela reflète un fort intérêt des consommateurs pour les techniques de finition en fût inspirées des méthodes de production du scotch whisky et du bourbon. Des distilleries artisanales, telles que Koloa Rum à Hawaï et Devon Rum Company au Royaume-Uni, tirent également parti de cette tendance en utilisant de la canne à sucre ou de la mélasse d'origine locale pour justifier des prix plus élevés et générer des revenus supplémentaires grâce à des salles de dégustation sur site. Si la tendance à la premiumisation devrait se poursuivre à mesure que des consommateurs plus jeunes et plus aisés accordent une priorité croissante à la qualité plutôt qu'à la quantité, les défis économiques potentiels de 2026 pourraient ralentir la croissance de ces achats à forte valeur ajoutée.

Innovations croissantes en matière de rhum aromatisé et épicé chez les grandes marques

L'innovation aromatique est devenue un facteur déterminant pour stimuler la croissance des volumes, les marques introduisant de nouvelles variantes combinant épices culinaires, fruits tropicaux et notes savoureuses pour se différencier sur des marchés de détail très concurrentiels. En 2024, Captain Morgan a lancé Sweet Chili Lime, visant à attirer les consommateurs en quête d'une combinaison de chaleur et de complexité citronnée dans des formats prêts à boire. De même, Bacardi a élargi sa gamme Tropical en 2025 en ajoutant des options fruit de la passion et goyave. Le portefeuille de rhums aromatisés de Cruzan Rum, qui comprend des variantes mangue, ananas et noix de coco, représentait 34 % du volume total de la marque en 2025, démontrant comment les extensions de gamme aromatisées peuvent revitaliser des marques établies. Les rhums épicés aux saveurs telles que la vanille, la cannelle et le gingembre sont devenus particulièrement populaires parmi les mixologistes créant des cocktails saisonniers, car ces profils réduisent la nécessité d'utiliser des modificateurs supplémentaires au bar. Cependant, maintenir l'authenticité demeure un défi pour les marques, car celles qui recourent à des arômes artificiels risquent de faire l'objet de critiques de la part de consommateurs qui exigent de plus en plus des extraits naturels et de la transparence dans l'étiquetage des ingrédients.

Expansion de la culture mondiale du cocktail et de la mixologie dans les bars et restaurants

La reprise des établissements on-trade, notamment les bars, restaurants et autres établissements servant de l'alcool, à la suite de la pandémie, a renforcé la position du rhum dans le segment des cocktails artisanaux. Les barmen revisitent les cocktails classiques tels que le mojito, le daïquiri et la piña colada, tout en introduisant des variations modernes mettant en valeur les variétés de rhum vieilli et épicé. Selon le Rapport sur les tendances des cocktails 2025 de Bacardi, le mojito s'est classé en tête des cocktails à base de rhum les plus commandés dans le monde, suivi de la piña colada et du daïquiri. Le rapport a également souligné que 42 % des barmen utilisent des ingrédients culinaires innovants, tels que le miso, le paprika fumé et le miel fermenté, pour créer des boissons à base de rhum uniques. Cette tendance entraîne une hausse des prix à la portion, les cocktails premium à base de rhum vieilli étant généralement proposés entre 16 USD et 22 USD dans les grands bars métropolitains, contre 8 USD à 12 USD pour les options à base de spiritueux standards. Par ailleurs, le tourisme lié au rhum connaît une croissance, les distilleries de la Barbade, de la Jamaïque et de la Martinique proposant des séances de dégustation guidées et des ateliers de vieillissement en fût qui renforcent l'engagement envers la marque et créent des sources de revenus complémentaires. Le taux de croissance annuel composé (TCAC) de 4,92 % du canal on-trade reflète cette tendance à la hausse, bien que des défis tels que les pénuries de main-d'œuvre et la hausse des coûts des ingrédients continuent d'impacter les opérations des bars.

Multiplication des distilleries de rhum artisanal et artisanales dans le monde entier

La production de rhum artisanal a évolué au-delà de ses origines caribéennes traditionnelles, avec l'émergence de nouvelles distilleries aux États-Unis, en Europe et en Amérique du Sud. Ces producteurs se distinguent par des pratiques d'approvisionnement transparentes, un vieillissement en petits lots et des modèles commerciaux en vente directe au consommateur, qui trouvent un écho auprès des consommateurs en quête d'authenticité et de provenance locale. Des entreprises telles que Newport Craft Brewing dans le Rhode Island et Middle West Spirits dans l'Ohio ont réalisé des investissements significatifs dans des installations à alambic à repasse et des entrepôts de vieillissement en fût. Leur objectif est d'attirer un segment premium de consommateurs qui associent une qualité supérieure aux produits élaborés localement. En Colombie, des distilleries comme Dictador, La Hechicera et Ron Santísima Trinidad revivent des recettes traditionnelles et enrichissent leurs offres en faisant vieillir le rhum dans d'anciens fûts de bourbon et de sherry, défiant directement la domination des importations caribéennes. Des cadres réglementaires favorables dans certaines régions soutiennent davantage cette croissance. Par exemple, l'Alcohol Wholesaler Registration Scheme (programme d'enregistrement des grossistes en alcool) au Royaume-Uni exige la traçabilité de la chaîne d'approvisionnement mais ne limite pas l'échelle de production, permettant aux micro-distilleries de concurrencer efficacement dans les circuits de vente au détail et de l'hôtellerie-restauration. Cependant, le segment fait également face à des défis tels qu'une fragmentation potentielle du marché, car la variété croissante de produits pourrait inciter les détaillants à rationaliser leurs offres et à privilégier les marques disposant de réseaux de distribution plus solides.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions strictes en matière de publicité et de promotion de l'alcool dans de nombreux pays | -0.5% | Europe, Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Droits d'accise élevés et structures de taxation de l'alcool complexes | -0.6% | Mondial, avec un impact aigu en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Perceptions négatives sur la santé liées à la consommation de spiritueux à fort degré d'alcool | -0.4% | Mondial, porté par les marchés développés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la fiabilité de l'emballage et de la logistique | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions strictes en matière de publicité et de promotion de l'alcool dans de nombreux pays

Les cadres réglementaires pour le marketing de l'alcool sont devenus plus stricts dans diverses juridictions, limitant la capacité des marques à interagir avec les consommateurs via les canaux numériques, audiovisuels et de point de vente. En Irlande, la loi sur la santé publique (alcool) de 2018 exige des avertissements sanitaires sur les étiquettes, restreint la publicité à proximité des écoles et des transports en commun, et interdit le parrainage d'événements sportifs. Ces mesures ont conduit les marques de rhum à réorienter leurs budgets marketing vers des partenariats commerciaux et des activations expérientielles [1]Source : Commissaire irlandais aux revenus, « Taux de droits d'accise », revenue.ie. La Thaïlande applique l'une des réglementations les plus strictes au monde en matière de publicité pour l'alcool, interdisant toute promotion audiovisuelle et imprimée et imposant que les avertissements sanitaires couvrent 30 % de la surface des étiquettes. Cela entrave considérablement les efforts de construction de marque dans un marché où le rhum est en concurrence avec des spiritueux produits localement [2]Source : Organisation mondiale de la Santé, « Santé mentale, santé cérébrale et usage de substances », who.int. En Inde, la publicité directe pour l'alcool est interdite, poussant les marques à recourir à des campagnes substitutives promouvant des festivals de musique, de la verrerie ou de l'eau minérale sous la même marque. Cette approche dilue le message de marque et complique l'attribution. Ces restrictions affectent de manière disproportionnée les nouveaux entrants et les distilleries artisanales, qui manquent souvent des ressources nécessaires pour investir dans des canaux de marketing alternatifs. En conséquence, les grandes marques multinationales disposant de relations commerciales étendues continuent de maintenir un avantage concurrentiel.

Droits d'accise élevés et structures de taxation de l'alcool complexes

La fiscalité sur les droits d'accise continue d'être la charge de coût la plus significative pour les producteurs et distributeurs de rhum, les taux variant considérablement d'un marché à l'autre et étant souvent sujets à des augmentations soudaines. Ces hausses abruptes peuvent comprimer les marges bénéficiaires et décourager les investissements à long terme dans le secteur. Ces dernières années, des pays tels que le Royaume-Uni et l'Irlande ont procédé à des ajustements de leurs droits sur les spiritueux, ce qui a influencé les stratégies de tarification et affecté la compétitivité au détail. En Inde, le cadre de la Taxe sur les biens et services (TBS), combiné à des droits d'accise substantiels au niveau des États, a rendu le rhum produit localement nettement plus cher pour les consommateurs. De même, en Australie, l'indexation périodique des droits d'accise sur l'inflation a davantage réduit l'accessibilité financière pour les consommateurs du segment intermédiaire [3]Source : Bureau australien des impôts, « Taux de droits d'accise sur l'alcool », ato.gov.au. Ces politiques fiscales en constante évolution dans diverses juridictions ont accru la complexité de la conformité pour les producteurs de rhum multinationaux. Les entreprises sont tenues de gérer des structures de taux diverses, de traiter les déclarations réglementaires et de répondre aux exigences d'audit sur de multiples marchés internationaux, s'ajoutant aux défis opérationnels auxquels elles font face.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les expressions vieillies stimulent la premiumisation

Le rhum gold devrait croître à un taux de croissance annuel composé (TCAC) de 3,81 % jusqu'en 2031, affichant le taux de croissance le plus rapide parmi tous les types de produits. Cette croissance est principalement portée par des producteurs adoptant des techniques de finition en fût et mettant en avant le marketing des mentions d'âge pour séduire des consommateurs qui passent des rhums blancs de mélange à des options plus premium. Le rhum brun, qui représentait 41,02 % du volume en 2025, est fortement soutenu par des marques patrimoniales caribéennes telles qu'Angostura, Mount Gay et Appleton Estate. Ces marques se concentrent sur les méthodes de distillation traditionnelles à alambic à repasse et sur des processus de vieillissement prolongés dans des fûts ex-bourbon, ce qui améliore le profil aromatique et le positionnement premium de leurs produits.

Le rhum blanc, qui a traditionnellement constitué la base des cocktails à fort volume tels que les mojitos et les daïquiris, fait face à des pressions croissantes sur les marges. Cela est dû au fait que les bars et restaurants concentrent leur attention sur des offres premium pouvant justifier des prix à la portion plus élevés. Dans le prolongement de cette tendance, la décision de Diageo en 2024 de céder Pampero et Cacique, deux marques fortement axées sur le rhum blanc, reflète un mouvement stratégique s'éloignant des segments à faible marge. L'entreprise privilégie plutôt des portefeuilles de rhum vieilli qui génèrent un bénéfice brut par caisse plus élevé, s'alignant sur la demande croissante des consommateurs pour des spiritueux premium et vieillis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : le segment féminin remodèle le marketing et le développement de produits

Le segment des consommatrices devrait croître à un taux de croissance annuel composé (TCAC) de 4,13 % jusqu'en 2031, représentant le taux de croissance le plus rapide parmi les catégories d'utilisateurs finaux. Cette expansion est portée par des marques qui reformulent activement leurs produits, repensent leurs emballages et utilisent des campagnes sur les réseaux sociaux pour remettre en cause l'image traditionnellement masculine associée au rhum. Historiquement, le rhum a été associé au patrimoine naval, à la culture caribéenne et aux traditions de dégustation à fort degré d'alcool, ce qui a contribué à son fort attrait auprès des consommateurs masculins. En 2025, les hommes représentaient 61,83 % du volume total, reflétant cette association de longue date.

Cependant, cette domination s'amenuise progressivement à mesure que les marques reconnaissent de plus en plus le potentiel de revenus des consommatrices. Les femmes de ce segment ont tendance à privilégier des attributs tels que la variété des saveurs, un titre alcoométrique volumique (TAV) plus faible et des emballages esthétiquement attrayants. Pour répondre à ces préférences, les marques ont introduit des produits tels que Sweet Chili Lime de Captain Morgan et la gamme Tropical de Bacardi, lancés respectivement en 2024 et 2025. Ces offres se caractérisent par des emballages aux couleurs pastel, des profils aromatiques orientés vers les fruits et des formulations à TAV inférieur à 30 %, offrant un point d'entrée accessible aux femmes souhaitant découvrir la catégorie du rhum.

Par catégorie : les variantes épicées captent l'élan de la mixologie

Le rhum épicé devrait croître à un taux de croissance annuel composé (TCAC) de 4,02 % jusqu'en 2031, dépassant la croissance des variantes nature ou non aromatisées, qui représentaient 44,92 % du volume en 2025. Cette croissance est principalement portée par les préférences des barmen et des consommateurs à domicile qui recherchent des profils aromatiques plus complexes sans le coût et l'investissement en temps plus élevés associés aux expressions de rhum vieilli. Les formulations de rhum épicé comprennent généralement des ingrédients tels que la vanille, la cannelle, la muscade et le gingembre. Ces botaniques sont superposés sur des bases de rhum blanc ou gold pour créer des spiritueux polyvalents bien adaptés au mélange. Ces produits non seulement rehaussent les cocktails classiques, mais soutiennent également les rotations saisonnières des menus, en faisant un choix populaire aussi bien dans les cadres professionnels qu'à domicile. Captain Morgan Spiced, la marque leader dans cette catégorie, détenait une part estimée à 28 % du volume mondial de rhum épicé en 2025. Le succès de la marque peut être attribué à son vaste réseau de distribution, à ses profils aromatiques constants et à ses stratégies de prix promotionnels compétitifs, qui lui ont permis de maintenir une position dominante sur les rayons des détaillants.

Le rhum aromatisé, qui comprend des options infusées aux fruits tels que la noix de coco, l'ananas, la mangue et le fruit de la passion, séduit les consommateurs qui privilégient la douceur et les associations de saveurs tropicales par rapport aux caractéristiques traditionnelles du rhum. Le portefeuille de rhums aromatisés de Cruzan, qui comprend 12 variantes distinctes, représentait une part significative du volume de la marque en 2025. Cette gamme diversifiée d'offres permet aux détaillants de proposer de la variété à leurs clients sans nécessiter un espace de rayonnage excessif pour des unités de gestion des stocks (SKU) individuelles. Cette approche permet aux détaillants de répondre à un plus large éventail de préférences des consommateurs tout en optimisant la gestion de leurs stocks.

Par canal de distribution : la reprise du on-trade signale un glissement vers l'expérientiel

Les établissements on-trade devraient croître à un taux de croissance annuel composé (TCAC) de 4,92 % jusqu'en 2031, affichant la croissance la plus rapide parmi les canaux de distribution. Cette croissance est portée par les bars, restaurants et hôtels qui regagnent les parts de marché perdues lors des fermetures liées à la pandémie. Ces établissements se concentrent sur la création de formats expérientiels pour renforcer l'engagement des clients et justifier des prix premium. Les circuits off-trade représentaient 77,53 % du volume en 2025, reflétant l'habitude bien établie des consommateurs d'acheter des spiritueux dans des commerces de détail pour une consommation à domicile. Cependant, cette domination décline progressivement à mesure que les jeunes consommateurs privilégient de plus en plus les expériences sociales et les cocktails artisanaux plutôt que le mélange traditionnel à domicile. Au sein du segment off-trade, les caves à vins et spiritueux spécialisées se distinguent en proposant un personnel compétent, des sélections de produits soigneusement choisies et des événements de dégustation qui reproduisent l'engagement typiquement trouvé dans les établissements on-trade. En revanche, les autres circuits off-trade, tels que les supermarchés et les épiceries, se concentrent principalement sur les prix et les stratégies promotionnelles.

La reprise des circuits on-trade est particulièrement marquée dans les zones urbaines, où les bars à cocktails, les speakeasies axés sur le rhum et les lounges tiki se sont considérablement développés depuis 2024. Ces établissements offrent aux consommateurs des expériences multisensorielles combinant cocktails artisanaux, musique live et décoration immersive, créant une atmosphère unique et engageante. Le Rapport sur les tendances des cocktails 2025 de Bacardi souligne que les cocktails expérientiels, qui intègrent des éléments tels que la fumée, le feu ou la préparation à table, constituent le format de service à la croissance la plus rapide dans les établissements on-trade premium. Les cocktails à base de rhum représentent 38 % de cette catégorie, soulignant leur rôle substantiel dans la stimulation de cette tendance.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 39,11 % du volume du marché, en faisant le plus grand segment régional. Ce leadership est porté par les Philippines, où Tanduay Distillers produit plus de 20 millions de caisses annuellement et domine la consommation intérieure grâce à des prix compétitifs et une vaste distribution en détail. L'Inde représente le deuxième marché le plus important de la région, avec McDowell's No.1 Rum détenant une part de marché estimée à 40 % malgré les défis réglementaires qui exigent des enregistrements et des déclarations d'accise distincts au niveau de chaque État. En Chine, le marché du rhum reste sous-développé en raison des préférences des consommateurs pour le baijiu et le whisky. Cependant, les tendances à la premiumisation et l'adoption croissante de la culture du cocktail dans les villes de premier rang telles que Shanghai et Pékin créent des opportunités pour les marques de rhum caribéen et artisanal. L'Indonésie et la Thaïlande font face à des défis réglementaires, notamment des restrictions publicitaires strictes et des droits d'accise élevés, qui limitent la croissance du marché et favorisent les spiritueux produits localement.

L'Amérique du Sud devrait croître à un taux de croissance annuel composé (TCAC) de 4,32 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide. Cette croissance est alimentée par le renouveau du rhum artisanal en Colombie et le glissement progressif du Brésil de la cachaça vers les importations premium vieillies. En Colombie, des distilleries patrimoniales telles que Dictador, La Hechicera et Ron Santísima Trinidad revitalisent les recettes traditionnelles, font vieillir les rhums dans des fûts ex-bourbon et ex-sherry, et exportent vers l'Amérique du Nord et l'Europe à des prix compétitifs par rapport aux marques caribéennes. Au Brésil, le marché du rhum est limité par la domination culturelle de la cachaça et ses protections réglementaires. Cependant, les consommateurs urbains dans des villes comme São Paulo et Rio de Janeiro adoptent de plus en plus les rhums importés comme symboles de sophistication et de connectivité mondiale.

L'Amérique du Nord, l'Europe, et le Moyen-Orient et l'Afrique représentent collectivement la part restante du marché, chaque région présentant des moteurs de croissance et des dynamiques concurrentielles distincts. Les États-Unis constituent le plus grand marché national, où les distilleries artisanales dans des États comme Hawaï, le Rhode Island et l'Ohio défient les importations caribéennes en mettant l'accent sur la provenance locale et des pratiques de vieillissement transparentes. Au Canada, les régies provinciales des alcools influencent le marché en limitant la distribution et en appliquant des prix minimums, bien que les tendances à la premiumisation s'alignent sur celles observées aux États-Unis. Au Mexique, le rhum est en concurrence avec la tequila et le mezcal pour les dépenses des consommateurs, les zones de villégiature côtières stimulant la consommation on-trade via les forfaits d'hôtels tout compris et les offres de bars de plage. En Europe, les plus grands marchés comprennent le Royaume-Uni, l'Allemagne, l'Espagne et la France, qui affichent des profils de demande matures avec une croissance concentrée dans les rhums vieillis premium et les innovations artisanales. L'Alcohol Wholesaler Registration Scheme (programme d'enregistrement des grossistes en alcool) du Royaume-Uni impose des exigences de traçabilité qui bénéficient aux marques établies disposant d'une solide infrastructure de conformité, tandis que des distilleries artisanales telles que Devon Rum Company ont réussi à naviguer dans ces réglementations pour accéder aux circuits de vente au détail et on-trade. Le Moyen-Orient et l'Afrique font face à des obstacles réglementaires et culturels, les ventes d'alcool étant restreintes ou interdites dans plusieurs pays. Cependant, l'Afrique du Sud, les Émirats arabes unis et la Turquie représentent des poches de demande où les communautés expatriées et le tourisme stimulent la consommation.

Paysage concurrentiel

Le marché mondial du rhum est modérément concentré, avec des acteurs majeurs tels que Diageo plc, Pernod Ricard SA, Beam Suntory, Inc. et Davide Campari-Milano N.V. menant des marques de premier plan. Parallèlement, les producteurs régionaux et les distilleries artisanales capitalisent sur les opportunités pour cibler des segments de niche. Les développements stratégiques révèlent une double approche : les entreprises multinationales cèdent des marques de rhum blanc à faible marge tout en acquérant des actifs super-premium pour diversifier et renforcer leurs portefeuilles. Les producteurs artisanaux se concentrent sur la provenance locale, les méthodes de vieillissement transparentes et les stratégies de vente directe au consommateur pour étendre leur présence sur les marchés développés. Par exemple, la vente par Diageo plc de Pampero et Cacique en 2024, suivie de l'acquisition de Don Papa, souligne son passage des segments de base aux marques premium avec des marges bénéficiaires brutes par caisse plus élevées. De même, l'acquisition par Davide Campari-Milano N.V. de Courvoisier pour 1,32 milliard USD en 2024 démontre sa stratégie d'intégration de l'expertise en rhum et en cognac, potentiellement en incorporant des techniques de finition en fût et un positionnement luxe dans son portefeuille de rhum.

De nouvelles opportunités émergent dans trois domaines clés : les produits prêts à boire (RTD) à faible titre alcoométrique volumique (TAV) ciblant les consommateurs soucieux de leur santé, les rhums vieillis avec des allégations de provenance transparentes en concurrence avec le whisky, et les marques axées sur le développement durable utilisant des emballages recyclés et des méthodes de production à émissions neutres en carbone. Des distilleries artisanales telles que Foursquare à la Barbade et Newport Craft Brewing dans le Rhode Island tirent parti de ces tendances en lançant des expressions single barrel, en proposant des visites de distilleries et en engageant les consommateurs via les plateformes de réseaux sociaux.

Bien que l'adoption de la technologie dans le marché du rhum soit limitée par rapport aux autres catégories de spiritueux, certaines marques utilisent la blockchain pour la traçabilité de la chaîne d'approvisionnement, la réalité augmentée pour la narration sur les étiquettes, et les plateformes de commerce électronique pour les ventes directes. Les cadres réglementaires, tels que l'Alcohol Wholesaler Registration Scheme (programme d'enregistrement des grossistes en alcool) du Royaume-Uni, qui exige la tenue de registres numériques et des pistes d'audit, encouragent les acteurs plus modestes à investir dans des logiciels de conformité et des systèmes d'inventaire basés sur le cloud. Parmi les perturbateurs émergents figurent les distilleries artisanales colombiennes qui mêlent recettes traditionnelles et stratégies de marketing modernes, les producteurs philippins qui étendent leurs exportations au-delà des marchés intérieurs, et les micro-distilleries européennes qui ciblent les comptes on-trade premium avec des éditions limitées.

Leaders du secteur du rhum

Diageo plc

Pernod Ricard SA

Beam Suntory Inc.

Campari Group

Tanduay Distillers Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Himmaleh Spirits, connue pour des marques telles que Kumaon&I et Bandarful, a lancé Neoli Himalayan Rum, positionné comme le premier rhum blanc de style Agricole mono-distillerie himalayen au monde. Distillé dans le Kumaon, il établit un nouveau référentiel pour les spiritueux indiens liés au terroir.

- Mars 2025 : Wray & Nephew a dévoilé Wray's 43, un nouveau rhum blanc jamaïcain exclusif au Royaume-Uni, affichant un TAV de 43 %. Ce lancement vise à capitaliser sur l'appétit grandissant pour des spiritueux savoureux et faciles à mélanger. Ce rhum en édition limitée, un assemblage de rhums blancs jamaïcains non vieillis, séduit le palais avec des notes de fruits riches, d'ananas brûlé et de mélasse.

- Mars 2025 : Brugal Rum a dévoilé l'Andrés Brugal Edition 02, marquant la deuxième édition limitée de sa gamme de rhum ultra-premium, avec seulement 416 bouteilles distribuées dans le monde entier. Proposée au prix de 3 000 USD chacune, cette édition présente un assemblage de quatre fûts uniques vieillis en chêne américain, mettant en avant des notes de noix de coco, de vanille et d'épices subtiles.

- Décembre 2024 : Synergy Flavours a dévoilé une nouvelle gamme d'arômes de rhum, s'adressant aussi bien aux boissons alcoolisées qu'aux produits à faible teneur en alcool ou sans alcool. Cette gamme de rhum propose trois profils authentiques : rhum blanc, rhum brun et rhum épicé. Elle offre également trois saveurs inspirées de cocktails : Strawberry Daiquiri, Mojito et Piña Colada.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du rhum comme les ventes au détail et sur place de boissons spiritueuses distillées à partir de mélasse ou de jus de canne à sucre fermenté, embouteillées à un minimum de 37,5 % d'alcool par volume et classées commercialement comme rhum blanc, or, foncé, épicé ou aromatisé, à tous les niveaux de prix.

Exclusion du champ d'application : L'alcool industriel, les cocktails prêts à boire et les spiritueux à base de canne non étiquetés "rhum" sont exclus.

Aperçu de la segmentation

- Par type de produit

- Blanc

- Gold

- Brun

- Par utilisateur final

- Hommes

- Femmes

- Par catégorie

- Nature/Non aromatisé

- Aromatisé

- Épicé

- Par canal de distribution

- On-Trade

- Off-Trade

- Caves à vins et spiritueux spécialisées

- Autres circuits off-trade

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des maîtres-mélangeurs, des acheteurs de produits hors taxes, des grands distributeurs et des responsables de guildes de barmen en Asie-Pacifique, en Europe, en Amérique et en Afrique pour vérifier la répartition des volumes, les ratios de premiumisation et les marges des canaux de distribution. Ils ont ensuite réalisé de courtes enquêtes en ligne auprès de consommateurs urbains pour vérifier les préférences en matière de saveurs et d'occasions qui n'étaient pas clairement définies dans les données secondaires.

Recherche documentaire

Nous avons commencé par des statistiques accessibles au public, telles que les données sur les expéditions de la Comtrade des Nations unies, les fichiers de l'Organisation mondiale de la santé sur la consommation d'alcool par habitant, les registres nationaux des accises et les tableaux de bord des arrivées de touristes, car ces séries révèlent la demande sous-jacente et les équilibres commerciaux. Les documents 10-K des entreprises, les dossiers des investisseurs et les documents douaniers ont fourni les prix de vente moyens et les tendances de la gamme de marques, tandis que les organismes commerciaux tels que la West Indies Rum & Spirits Producers' Association et les documents sur les droits d'accise sur les spiritueux nous ont aidés à cerner la production régionale. Des outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva ont enrichi nos vérifications financières sur les principaux distillateurs. Cette liste est indicative ; de nombreuses autres références ouvertes et payantes ont été examinées au cours de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Nous appliquons un modèle de consommation apparente descendant qui commence par la production du pays plus les importations nettes, convertit les litres en vrac en caisses de neuf litres, puis évalue le pool en utilisant les prix moyens pondérés en rayon. Les listes de fournisseurs et les vérifications par échantillonnage des points de prix × caisses servent de garde-fous ascendants. Les variables clés qui alimentent le modèle comprennent la production de canne à sucre, la population en âge légal de consommer de l'alcool, le revenu disponible réel, les nuitées touristiques et les transferts de taxes d'accise, chacun étant projeté jusqu'en 2030. Une régression multivariée avec le PIB par habitant et la part des primes comme moteurs établit le TCAC de base, qui est testé par une analyse de scénarios avant d'être finalisé.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport à des séries historiques, à des ratios de pairs et à des audits de canaux ; les valeurs aberrantes donnent lieu à un nouveau contact avec les experts. Deux examens par des analystes précèdent l'approbation. Les rapports sont actualisés tous les douze mois, et les changements importants en matière de réglementation ou de droits de douane donnent lieu à des mises à jour intermédiaires afin que les clients bénéficient de la vision la plus récente.

Ancrage de crédibilité pour les chiffres du marché du rhum

Les valeurs publiées pour le rhum divergent souvent parce que les entreprises choisissent des gammes de produits, des bases de prix et des cadences de mise à jour différentes, et qu'elles réconcilient rarement les flux commerciaux avec l'épuisement des stocks dans le commerce de détail.

Les principaux facteurs d'écart sont le rétrécissement de la gamme de produits, l'évaluation en sortie d'usine sans majoration sur le marché, une validation primaire plus légère et des rafraîchissements moins fréquents, ce qui, ensemble, comprime les totaux rapportés par plusieurs éditeurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 36,28 B (2025) | Renseignements sur le Mordor | |

| USD 19,17 B (2025) | Conseil mondial A | Exclut les produits artisanaux haut de gamme et utilise le chiffre d'affaires des fabricants sans les marges des canaux de distribution. |

| USD 14,63 B (2025) | Journal professionnel B | Approche "factory-gate", couverture régionale limitée, cycle de rafraîchissement de cinq ans |

En résumé, en alignant la production, le commerce et les prix de détail et en révisant les hypothèses chaque année, Mordor fournit une base de référence transparente et reproductible à laquelle les décideurs peuvent se fier pour la planification et l'investissement.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché mondial du rhum ?

La taille du marché mondial du rhum s'élevait à 37,53 milliards USD en 2026.

À quelle vitesse le segment du rhum premium croît-il ?

Les expressions gold et vieillies progressent à un TCAC de 3,81 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud est en tête avec un TCAC projeté de 4,32 % jusqu'en 2031.

Quelle est la taille de la base de consommatrices de rhum ?

Les femmes représentaient environ 38 % de la demande en 2025 et croissent à un TCAC de 4,13 % jusqu'en 2031.

Quelle part le rhum brun détient-il ?

Le rhum brun détenait 41,02 % de la part du marché mondial du rhum en 2025.

Dernière mise à jour de la page le: