Taille et part du marché des aliments à base de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.07 Milliards de dollars |

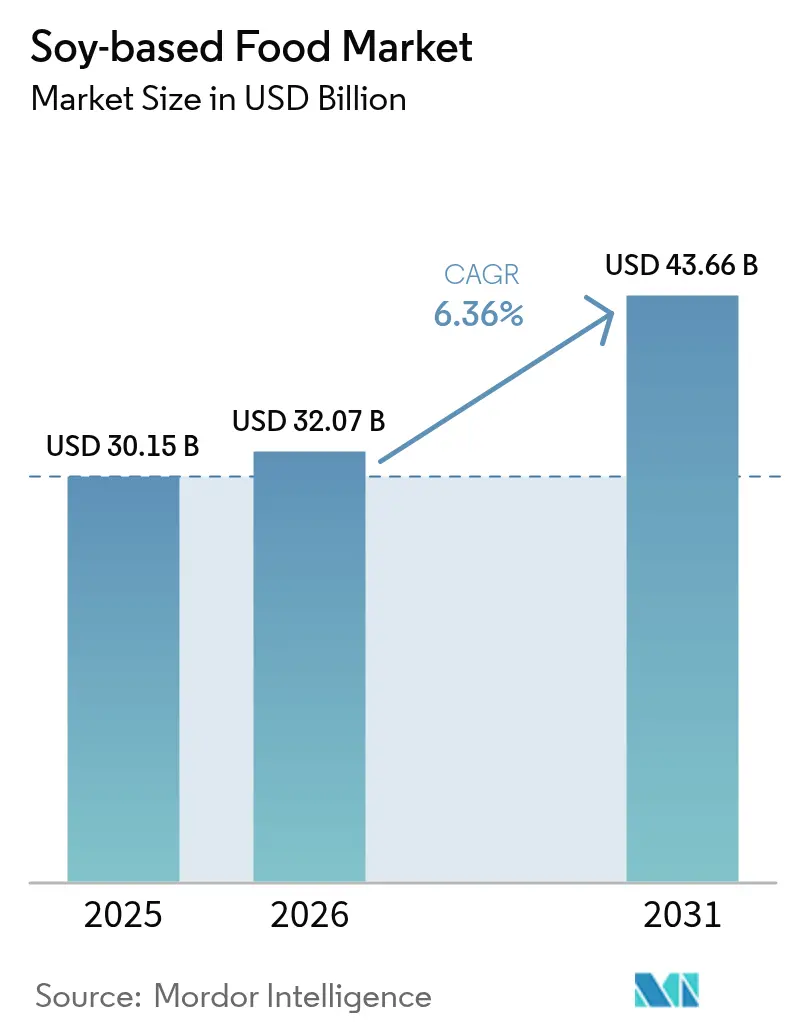

| Taille du Marché (2031) | 43.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments à base de soja par Mordor Intelligence

La taille du marché des aliments à base de soja devrait passer de 30,15 milliards USD en 2025 à 32,07 milliards USD en 2026 et devrait atteindre 43,66 milliards USD d'ici 2031 à un TCAC de 6,36 % sur la période 2026-2031. Cette croissance est portée par un virage vers les protéines végétales, la prévalence généralisée de l'intolérance au lactose à l'échelle mondiale et des avancées améliorant la saveur et la texture. La popularité croissante des régimes flexitariens, les efforts réglementaires visant à réduire les émissions de carbone en Europe et les avantages en termes de coûts par rapport aux nouvelles protéines de légumineuses soutiennent davantage l'expansion du marché. Cependant, des défis tels que la volatilité de la chaîne d'approvisionnement et les réglementations entourant les organismes génétiquement modifiés (OGM) persistent. Les investissements dans les chaînes d'approvisionnement non-OGM et biologiques contribuent à résoudre ces problèmes. L'environnement concurrentiel est modérément intense, les grandes entreprises d'ingrédients élargissant leurs activités en aval et les jeunes entreprises utilisant des canaux de vente directe aux consommateurs pour maintenir leur pouvoir de fixation des prix dans les segments premium du marché des aliments à base de soja.

Points clés du rapport

- Par type de produit, les substituts de viande représentaient 37,62 % de la part du marché des aliments à base de soja en 2025, et les alternatives laitières devraient croître à un TCAC de 4,73 % jusqu'en 2031, ce qui en fait le sous-segment de produits à la croissance la plus rapide.

- Par catégorie, les produits conventionnels détenaient 76,45 % de la part du marché des aliments à base de soja en 2025, reflétant la sensibilité aux prix dans les économies émergentes. Les variantes biologiques, cependant, progressent à un TCAC de 4,86 % jusqu'en 2031, à mesure que les chaînes d'approvisionnement certifiées arrivent à maturité.

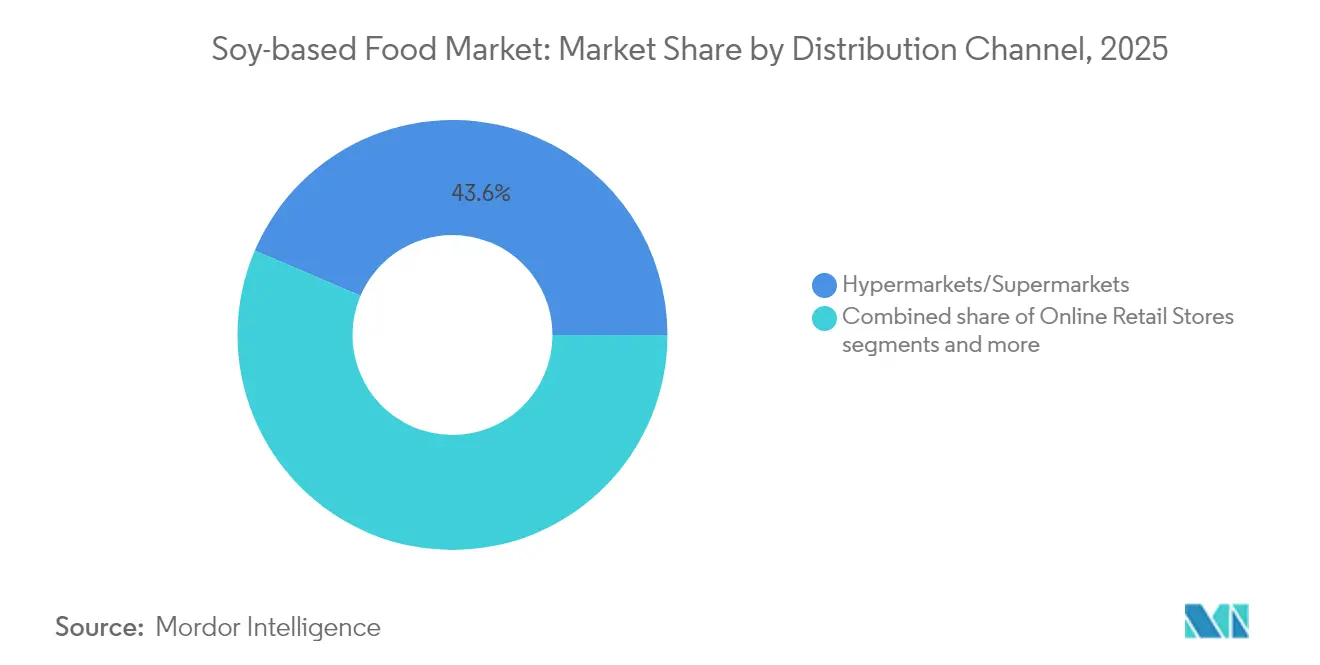

- Par canal de distribution, les hypermarchés et supermarchés représentaient 43,58 % de la taille du marché des aliments à base de soja en 2025. Le commerce de détail en ligne devrait afficher la croissance la plus rapide avec un TCAC de 4,66 % jusqu'en 2031, à mesure que les modèles de vente directe aux consommateurs se développent.

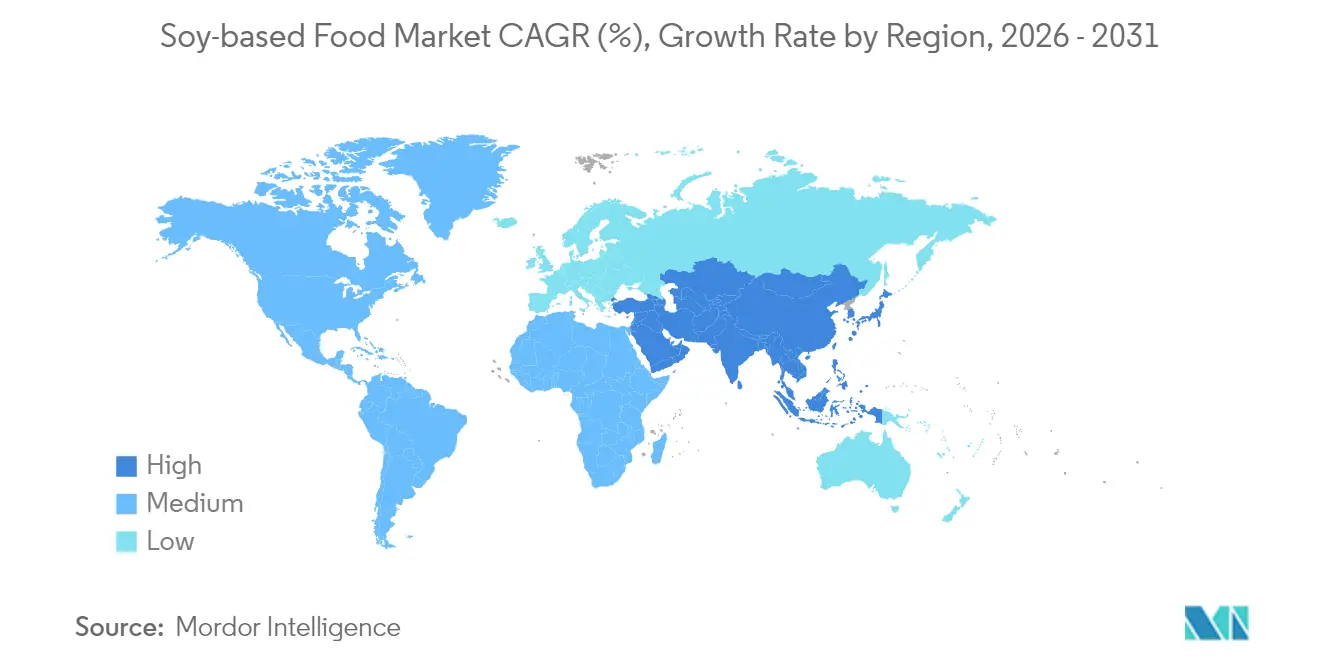

- Par géographie, l'Asie-Pacifique a capté 33,05 % des revenus en 2025, tandis que l'Europe progresse à un TCAC de 6,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments à base de soja

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des régimes végétaliens, végétariens et flexitariens | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Demande croissante d'aliments fonctionnels et enrichis | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Croissance des catégories spécialisées et sans allergènes | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Avancées dans la transformation alimentaire réduisant les arômes de fève et améliorant la texture en bouche | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Campagnes de marketing des ONG et des organismes de santé promouvant les régimes axés sur les végétaux | +0.6% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes végétaliens, végétariens et flexitariens

Le positionnement flexitarien, qui désigne les consommateurs réduisant mais n'éliminant pas complètement les produits d'origine animale, est un moteur important de l'intention d'achat de produits végétaux à l'échelle mondiale. Cependant, il subsiste un écart considérable entre l'intention des consommateurs et leur comportement réel, car une proportion plus faible de ménages intègre des repas à base de végétaux dans leurs habitudes hebdomadaires. Pour combler cet écart, les fournisseurs d'ingrédients tirent parti d'avancées telles que les technologies de masquage des goûts et les formulations hybrides combinant le soja avec des protéines dérivées de pois ou de pois chiches. Le principal obstacle pour les consommateurs reste le prix, suivi des préoccupations concernant le goût et la difficulté à rompre avec les habitudes alimentaires établies. Cela souligne l'importance d'atteindre à la fois la parité des coûts et l'équivalence sensorielle pour encourager une adoption plus large [1]Source : EAT Forum, "Flexitarian Purchase-Intent Survey," eatforum.org. Les formats à base de soja bénéficient d'un avantage concurrentiel grâce à leurs chaînes d'approvisionnement bien établies et à leurs coûts d'atterrissage inférieurs par rapport aux alternatives plus récentes à base de légumineuses, offrant un avantage de prix notable dans les segments axés sur la valeur qui dominent les marchés émergents. Bien que l'influence réglementaire dans ce domaine reste limitée, les choix alimentaires étant largement guidés par les préférences des consommateurs plutôt que par des mandats gouvernementaux, les initiatives volontaires d'étiquetage en face avant dans des pays comme la France et le Chili contribuent à orienter les acheteurs vers des options axées sur les végétaux.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

La malabsorption du lactose touche une part importante de la population adulte mondiale, avec une prévalence particulièrement élevée dans des régions telles que l'Asie de l'Est, l'Afrique subsaharienne et l'Amérique latine. Cette condition crée un marché substantiel de personnes qui ressentent des inconforts gastro-intestinaux lors de la consommation de produits laitiers. Le défi est encore amplifié par le nombre croissant d'enfants diagnostiqués avec des allergies aux produits laitiers, qui augmente régulièrement dans des régions comme les États-Unis et l'Union européenne. En réponse, les professionnels de la santé, notamment les pédiatres, recommandent des préparations pour nourrissons à base de soja et des boissons pour tout-petits comme alternatives privilégiées aux options à base de produits laitiers[2]Source : Administration américaine des aliments et médicaments, "La FDA publie des orientations sur l'étiquetage des allergènes, de la sécurité alimentaire et des alternatives végétales," fda.gov. Les isolats de protéines de soja, qui fournissent une teneur élevée en protéines ainsi qu'un profil complet en acides aminés, sont reconnus comme nutritionnellement équivalents aux protéines de lactosérum et de caséine, tout en évitant les composants allergènes présents dans le lait de vache. Les cadres réglementaires, tels que la désignation Généralement Reconnu comme Sûr de l'Administration américaine des aliments et médicaments pour les protéines de soja et les approbations de l'Autorité européenne de sécurité des aliments pour les allégations de santé liées au soja et à la réduction du cholestérol, offrent des voies de conformité structurées. Ces réglementations jouent un rôle essentiel dans l'accélération des introductions de produits sur le marché et dans le renforcement de la confiance des consommateurs envers les alternatives à base de soja.

Demande croissante d'aliments fonctionnels et enrichis

L'enrichissement fonctionnel transforme les boissons au soja de base en produits axés sur le bien-être. Par exemple, Yeo's a lancé un lait de soja axé sur l'immunité à Singapour en 2024, enrichi en zinc, sélénium et vitamine C. Ce produit a rapidement conquis une part significative du marché en peu de temps en se positionnant comme une boisson quotidienne de soutien immunitaire plutôt que comme un simple substitut laitier. De même, le Milk Plus Soy de Nestlé aux Philippines répond aux carences en micronutriments des groupes à faibles revenus en incorporant du fer, de l'acide folique et de la vitamine B12. Ce produit a atteint une disponibilité généralisée dans des milliers de sari-sari stores et a réussi à fidéliser fortement les consommateurs avec des taux de rachat élevés. Sur les marchés nord-américains et européens, l'enrichissement en oméga-3 à l'aide d'huile d'algues microencapsulée devient de plus en plus populaire, car une proportion substantielle de consommateurs préfère les sources végétales d'EPA et de DHA aux compléments dérivés du poisson. De plus, les allégations relatives à la teneur en protéines — allant de sept à dix grammes par portion de 240 millilitres — trouvent un écho favorable auprès des consommateurs soucieux de leur forme physique. Cette tendance stimule la premiumisation, permettant aux marques de pratiquer des prix nettement plus élevés par rapport au lait de soja conventionnel.

Croissance des catégories spécialisées et sans allergènes

La catégorie sans allergènes, qui comprend les certifications sans gluten, sans allergènes et non-OGM, a connu une croissance significative en Amérique du Nord et en Europe en 2024. Ce taux de croissance était nettement supérieur à celui des aliments emballés conventionnels, porté par la perception des consommateurs selon laquelle les produits à étiquette propre sont plus sûrs et offrent une plus grande transparence. Au sein du segment laitier sans allergènes, les produits à base de soja occupent une position dominante, captant une part substantielle du marché. Les alternatives telles que les produits à base d'avoine et d'amande représentent la part restante. Cependant, le soja se distingue par sa densité protéique plus élevée et son empreinte hydrique considérablement plus faible, nécessitant beaucoup moins d'irrigation que les amandes. Cela en fait un choix privilégié parmi les consommateurs soucieux de l'environnement. La même année, une proportion notable des marques d'aliments à base de soja aux États-Unis a obtenu la vérification du Non-GMO Project, répondant aux préoccupations des consommateurs concernant la modification génétique. Cette certification permet aux marques de pratiquer une prime sur les prix en rayon, bien qu'elle restreigne l'approvisionnement aux chaînes d'approvisionnement à identité préservée, qui représentent une portion limitée de la superficie en soja en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions réglementaires et interdictions sur la culture ou l'importation de soja génétiquement modifié dans certains pays | -0.8% | Europe, parties de l'Asie (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Volatilité de la disponibilité de l'approvisionnement en soja | -0.6% | Mondial, aiguë en Amérique du Sud | Court terme (≤ 2 ans) |

| Préférence des consommateurs se déplaçant vers des allégations sans soja dans certaines régions en raison des allergies | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Concurrence pour l'espace en rayon dans les rayons végétaux | -0.3% | Mondial, plus intense en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires et interdictions sur la culture ou l'importation de soja génétiquement modifié dans certains pays

L'approche de précaution de l'Union européenne à l'égard des organismes génétiquement modifiés exige un processus d'approbation nettement plus long pour les nouveaux événements de soja génétiquement modifié par rapport aux États-Unis. Ce délai prolongé retarde l'introduction de variétés tolérantes aux herbicides et résistantes aux insectes, conçues pour réduire les coûts de production pour les producteurs [3]Source : Commission européenne, Organismes génétiquement modifiés,

food.ec.europa.eu. Pendant ce temps, des pays comme le Japon et la Corée du Sud imposent des exigences strictes de ségrégation et d'étiquetage pour le soja génétiquement modifié, ce qui ajoute des coûts de traçabilité substantiels et exerce une pression sur les marges des transformateurs. Ces coûts sont particulièrement difficiles à gérer sur les marchés où la sensibilité des consommateurs aux prix limite la capacité à répercuter les dépenses supplémentaires. De plus, le Comité d'évaluation n'a approuvé aucune variété de soja génétiquement modifié depuis plus de deux décennies, limitant les améliorations de rendement aux méthodes de sélection conventionnelles. Ces méthodes atteignent des gains de productivité annuels inférieurs à ceux de leurs homologues génétiquement modifiés, ce qui a conduit à une dépendance aux importations pour satisfaire la demande intérieure. Dans l'ensemble, ces différences réglementaires augmentent les coûts de conformité, perturbent l'efficacité de la chaîne d'approvisionnement et ralentissent l'adoption des innovations, notamment celles visant à améliorer la teneur en protéines ou à réduire les facteurs antinutritionnels.

Volatilité de la disponibilité de l'approvisionnement en soja

Les prix au comptant du soja ont fluctué entre 12,50 USD et 15,20 USD par boisseau en 2024, influencés par une sécheresse induite par La Niña dans les États brésiliens du Mato Grosso et du Rio Grande do Sul. Cette sécheresse a réduit la récolte 2024 de 8 % à 147 millions de tonnes métriques, resserrant les approvisionnements exportables mondiaux et augmentant les marges de trituration pour les transformateurs. L'infrastructure d'exportation de l'Argentine, principalement située dans le complexe portuaire de Rosario, a subi des retards de 22 jours au premier trimestre 2024 en raison de la faiblesse des niveaux d'eau dans le fleuve Paraná. Ces retards ont augmenté les coûts de fret de 18 à 25 USD par tonne métrique, comprimant les marges des importateurs européens et asiatiques. Le Département américain de l'agriculture projette des stocks mondiaux de soja en fin de campagne à 118 millions de tonnes métriques pour l'année de commercialisation 2024-2025, résultant en un ratio stocks/utilisation de 29 %. Ce chiffre est inférieur au seuil de 32 % historiquement associé à la stabilité des prix, indiquant une volatilité continue jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fermentation ouvre la voie à la parité avec les produits laitiers

Le marché des alternatives laitières devrait croître à un rythme régulier de 4,73 % jusqu'en 2031, dépassant la croissance des substituts de viande, dont la part de marché est prévue à 37,62 % en 2025. Des innovations telles que la fermentation de précision et la transglutaminase microbienne ont révolutionné la production de fromage à base de soja, lui permettant d'imiter étroitement les caractéristiques de fusion, d'étirement et de brunissement de la mozzarella. Ces avancées ont été validées par des panels de consommateurs en aveugle, soulignant leur efficacité. De plus, les protéines végétales texturées, qui représentent le plus grand segment au sein des substituts de viande, ont bénéficié de la technologie d'extrusion à double vis. Ce procédé aligne les fibres de manière anisotrope, atteignant une résistance à la morsure de 25 à 30 Newtons, comparable à celle du blanc de poulet. Cette amélioration technologique a élargi ses applications aux nuggets, galettes et formats hachés, qui représentent collectivement 60 % à 65 % de la catégorie des viandes végétales.

Le tofu, un aliment traditionnel de base sur les marchés Asie-Pacifique, est en cours de transformation grâce à des efforts de premiumisation. Ceux-ci comprennent l'obtention de certifications biologiques et l'introduction d'une variété d'options aromatisées telles que des variantes fumées, aux herbes et marinées. Ces nouvelles offres sont spécifiquement conçues pour séduire les consommateurs occidentaux qui peuvent être moins familiers avec les méthodes traditionnelles de préparation du tofu. En conséquence, le tofu a connu une croissance robuste, affichant une augmentation annuelle de 18 % à 22 % dans les circuits d'alimentation naturelle aux États-Unis. Cette croissance reflète la demande croissante d'options de protéines végétales innovantes et de haute qualité sur le marché.

Par catégorie : la premiumisation biologique prend de l'élan

Les produits au soja biologiques devraient croître à un rythme régulier de 4,86 % jusqu'en 2031, comblant progressivement l'écart avec les produits au soja conventionnels, qui détenaient une part de marché significative de 76,45 % en 2025. L'obtention de la certification du Programme national biologique du Département américain de l'agriculture (USDA) et du Règlement (UE) 2018/848 est devenue une exigence fondamentale pour obtenir un placement premium en grande distribution. Ces certifications garantissent que les produits au soja biologiques répondent à des normes strictes de qualité et de durabilité, de plus en plus valorisées par les consommateurs et les distributeurs. Les chaînes d'approvisionnement à identité préservée, conçues pour séparer les sojas biologiques du champ au transformateur, ajoutent un coût supplémentaire de 80 à 120 USD par tonne métrique pour la traçabilité et la certification. Cependant, ces systèmes permettent aux marques de pratiquer des primes de prix de 25 % à 35 %, ce qui compense largement les coûts supplémentaires, en faisant une stratégie viable pour les entreprises cherchant à différencier leurs produits sur le marché.

Aux États-Unis, la superficie en soja biologique a augmenté de 9 % en 2024, atteignant un total de 1,8 million d'acres. Malgré cette croissance, l'expansion de l'offre biologique reste contrainte par la période de transition obligatoire de trois ans requise pour la certification biologique. Durant cette période, les agriculteurs sont tenus d'utiliser des intrants biologiques mais ne peuvent pas vendre leur production aux prix premium biologiques, créant une charge financière qui peut en décourager beaucoup de faire la transition. Ce processus à forte intensité de capital constitue un obstacle important à la croissance de l'offre, car les agriculteurs doivent absorber des coûts de production plus élevés sans retours financiers immédiats. Relever ces défis sera essentiel pour assurer une augmentation durable de la production de soja biologique afin de répondre à la demande croissante.

Par canal de distribution : la vente directe aux consommateurs contourne les intermédiaires

Les canaux de vente au détail en ligne devraient croître à un taux de 4,66 % jusqu'en 2031, réduisant progressivement la part de marché de 43,58 % actuellement détenue par les hypermarchés et supermarchés en 2025. Cette tendance est largement attribuée à l'essor des modèles de vente directe aux consommateurs, qui permettent aux marques de niche de contourner des frais de référencement significatifs — allant de 50 000 à 150 000 USD par unité de gestion des stocks (UGS) — et d'éviter l'influence des dynamiques de capitaine de catégorie qui favorisent souvent les acteurs bien établis. Les épiceries de proximité, qui contribuent à 18 % à 20 % de la distribution des produits, servent principalement les achats impulsifs et répondent aux besoins des navetteurs urbains. Cependant, leur espace en rayon limité — généralement 4 à 6 pieds linéaires alloués aux catégories de produits végétaux — restreint leur capacité à offrir un assortiment diversifié, excluant souvent les marques émergentes et les formats de produits spécialisés.

Les hypermarchés et supermarchés continuent de maintenir leur domination sur les marchés émergents où l'infrastructure du commerce électronique est encore en développement. Dans ces régions, les consommateurs préfèrent souvent évaluer physiquement les produits avant de faire un achat, comme vérifier les dates de péremption et s'assurer de l'intégrité de l'emballage. Ces comportements d'achat sont particulièrement significatifs, représentant 70 % à 75 % des transactions d'aliments à base de soja dans des pays comme l'Inde, le Brésil et l'Afrique du Sud.

Analyse géographique

L'Asie-Pacifique, qui détenait 33,05 % de la valeur du marché en 2025, est une autre région importante sur le marché des produits végétaux. La croissance de la région est ancrée dans la consommation traditionnelle de soja dans des pays tels que la Chine, le Japon et la Corée du Sud, où des produits comme le tofu, le lait de soja et le soja fermenté sont des aliments de base depuis des siècles. Cette familiarité culturelle réduit les obstacles à l'essai et à l'adoption. En Chine, le marché des produits végétaux a progressé de 18 % en 2024, porté par l'urbanisation, avec 60 % de la population résidant désormais dans les villes, et la hausse des revenus disponibles qui a permis un virage vers des variantes biologiques premium et enrichies.

L'Europe est le segment à la croissance la plus rapide, avec un taux de croissance projeté de 6,74 % jusqu'en 2031. Cette expansion rapide est largement attribuée à la stratégie De la ferme à la table de la Commission européenne, qui vise à réduire les émissions de gaz à effet de serre agricoles de 50 % d'ici 2030. La stratégie comprend également un investissement significatif de 10 milliards EUR dans la recherche sur la diversification des protéines et les incitations aux agriculteurs. L'Allemagne et les Pays-Bas sont à l'avant-garde de cette croissance, les produits végétaux devant représenter 14 % à 16 % du total des ventes de protéines en 2024. Les mandats de distribution dédiés à 12 à 15 pieds linéaires d'espace en rayon aux produits végétaux et les politiques d'achat public exigeant 30 % de repas végétaux dans les écoles et les hôpitaux soutiennent davantage cette croissance.

L'Amérique du Nord, qui comprend les États-Unis, le Canada et le Mexique, reste un segment de premier plan sur le marché mondial des produits végétaux, contribuant à 28 % à 30 % des revenus mondiaux en 2025. Cependant, la croissance dans cette région a ralenti à 5 % à 6 % à mesure que le marché arrive à maturité et fait face à une concurrence croissante de sources de protéines alternatives telles que le pois, le pois chiche et l'avoine. Aux États-Unis seulement, 480 produits alimentaires végétaux ont été lancés en 2024, mais 35 % d'entre eux ont été abandonnés dans l'année en raison d'un élan de ventes insuffisant. Cela met en évidence le défi persistant de convertir les essais des consommateurs en habitudes de consommation régulières et constantes.

Paysage concurrentiel

Le marché des aliments à base de soja présente une fragmentation modérée, avec un score de concentration de 4 sur 10. Les grands fournisseurs d'ingrédients multinationaux, notamment Archer Daniels Midland (ADM), Cargill, Bunge et Wilmar International, dominent les processus en amont de la transformation du soja et de l'isolation des protéines. D'autre part, les marques grand public en aval telles que Danone, Nestlé, Unilever et Conagra se concentrent sur la concurrence par la formulation de produits, l'image de marque et les stratégies de distribution. De plus, des entrants innovants comme Impossible Foods, Beyond Meat et Good Catch Foods tirent parti de technologies avancées telles que la fermentation de précision et l'extrusion pour développer des textures et des saveurs uniques. Ces innovations leur permettent de positionner leurs produits à un niveau premium sur le marché.

ADM a établi un avantage concurrentiel significatif grâce à son vaste portefeuille de brevets, qui comprend 47 dépôts liés à la texturation des protéines de soja et au masquage des arômes. Ces brevets confèrent à ADM des efficacités de processus qui réduisent les coûts de production de 8 à 12 % par rapport aux concurrents sans opérations intégrées. Les stratégies d'intégration verticale deviennent de plus en plus importantes sur le marché. Par exemple, Danone a acquis WhiteWave Foods pour 12,5 milliards USD en 2017, obtenant la propriété des marques Silk et Alpro. Ensemble, ces marques détiennent une part de marché combinée de 22 à 25 % dans les catégories de lait de soja en Amérique du Nord et en Europe. Cette acquisition permet à Danone de capter des marges sur l'ensemble de la chaîne de valeur, de l'approvisionnement en soja à la distribution des produits en points de vente.

Des opportunités de croissance subsistent dans les formats de produits hybrides, tels que la combinaison du soja avec des protéines de pois ou de pois chiche pour améliorer les profils en acides aminés et répondre aux préoccupations liées aux allergènes. De plus, les applications fonctionnelles telles que la nutrition sportive, la nutrition médicale et les préparations pour nourrissons présentent un potentiel significatif. Cependant, ces segments se caractérisent par des barrières réglementaires élevées et la nécessité d'une validation clinique, ce qui crée des défis pour les nouveaux entrants. Les acteurs établis disposant de budgets de recherche et développement dépassant 50 millions USD annuellement sont mieux positionnés pour naviguer dans ces complexités. Les entreprises émergentes explorent également les canaux de commerce électronique en vente directe aux consommateurs pour contourner les barrières traditionnelles de la distribution. Par exemple, des jeunes entreprises telles que Plantible Foods et Meati Foods ont levé respectivement 30 millions USD et 50 millions USD en 2024.

Leaders du secteur des aliments à base de soja

Danone S.A.

Vitasoy International Holdings

Nestlé S.A.

Unilever PLC

Conagra Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : la marque indienne de produits végétaux Blue Tribe lance le Korean Soya Chaap, positionné comme le premier soya chaap de style coréen en Inde, ainsi qu'une gamme Spicy Kebab. Ces deux produits riches en protéines et à étiquette propre ciblent la génération Z et les ménages actifs, et sont disponibles dans plus de 76 magasins premium et sur les principales plateformes de commerce rapide dans les grandes villes.

- Septembre 2025 : ADM va consolider sa production de protéines de soja en s'appuyant sur son usine de Decatur, Illinois, remise en service, et d'autres sites, tout en cessant ses activités à Bushnell, Illinois, afin d'améliorer l'efficacité, d'optimiser son portefeuille et de soutenir la demande mondiale croissante.

- Octobre 2024 : Cargill a approfondi son partenariat avec la société de technologie alimentaire ENOUGH en investissant dans son tour de table de série C et en signant un accord commercial pour utiliser et commercialiser la mycoprotéine ABUNDA d'ENOUGH, dans le but de co-créer des produits alternatifs durables à la viande et aux produits laitiers et de développer la production de mycoprotéines en Europe et au-delà.

Périmètre du rapport mondial sur le marché des aliments à base de soja

Les aliments à base de soja sont composés principalement ou entièrement de soja comme ingrédients principaux, sans aliments d'origine animale ni ingrédients artificiels. Le marché mondial des aliments à base de soja est segmenté par type en substituts de viande (sous-segmentés en protéines de soja texturées, tofu et tempeh), crème glacée non laitière, fromage non laitier, yaourt non laitier et tartinades non laitières. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées en termes de valeur en millions USD.

| Substituts de viande | Protéines végétales texturées |

| Tofu | |

| Tempeh | |

| Alternatives laitières | Crème glacée |

| Fromage | |

| Yaourt | |

| Tartinade | |

| Autres |

| Conventionnel |

| Biologique |

| Hypermarchés/Supermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Substituts de viande | Protéines végétales texturées |

| Tofu | ||

| Tempeh | ||

| Alternatives laitières | Crème glacée | |

| Fromage | ||

| Yaourt | ||

| Tartinade | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Hypermarchés/Supermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des aliments à base de soja d'ici 2031 ?

Le marché des aliments à base de soja devrait atteindre 43,66 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les aliments à base de soja ?

Les alternatives laitières se développent à un TCAC de 4,73 % jusqu'en 2031, dépassant les substituts de viande.

Quelle est l'importance de l'Asie-Pacifique pour la demande mondiale de soja ?

L'Asie-Pacifique a généré 33,05 % des revenus mondiaux en 2025, ce qui en fait le principal contributeur régional.

Pourquoi les produits au soja biologiques gagnent-ils en popularité ?

Les gammes biologiques certifiées commandent des primes de prix de 25 à 35 % et affichent un TCAC de 4,86 % à mesure que les consommateurs soucieux de leur santé recherchent des options traçables et sans pesticides.

Quelles technologies améliorent le goût et la texture du soja ?

Le traitement au plasma froid, l'extraction assistée par ultrasons et l'extrusion à double vis éliminent les arômes indésirables et créent des structures fibreuses semblables à la viande qui améliorent l'acceptation par les consommateurs.

Dernière mise à jour de la page le: