Taille et Part du Marché des Confiseries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.81 Milliards de dollars |

| Taille du Marché (2031) | 98.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Confiseries par Mordor Intelligence

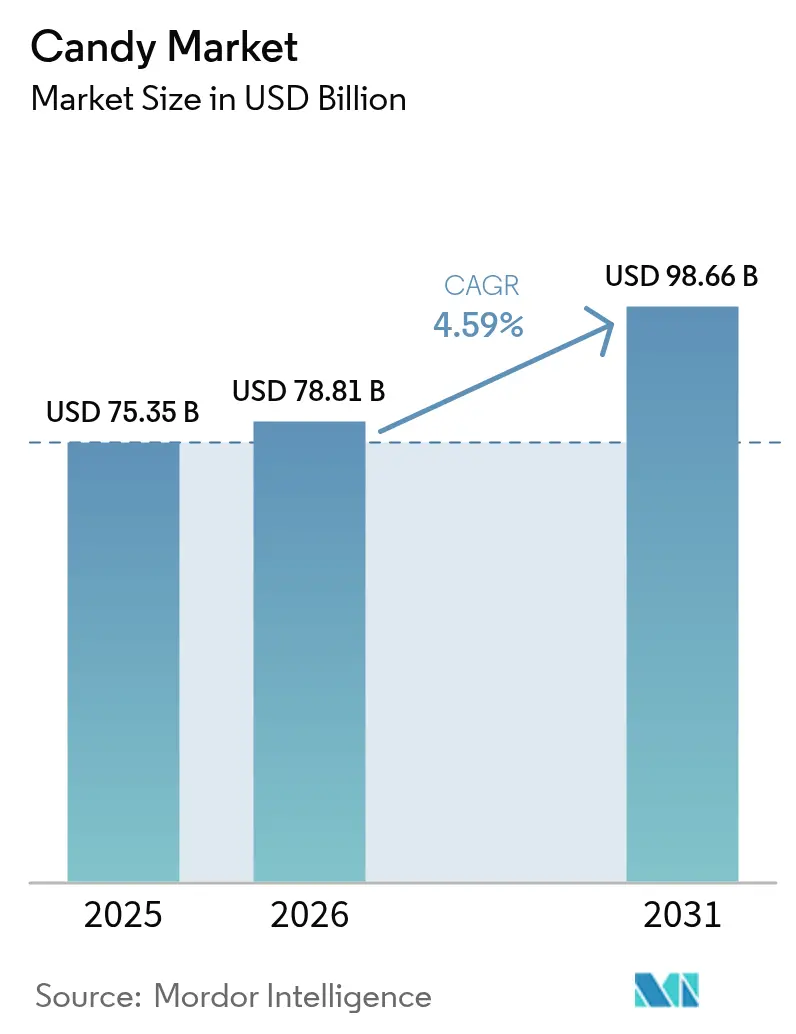

La taille du Marché des Confiseries était évaluée à 75,35 milliards USD en 2025 et devrait croître de 78,81 milliards USD en 2026 pour atteindre 98,66 milliards USD d'ici 2031, à un CAGR de 4,59 % durant la période de prévision (2026-2031). Malgré les pressions inflationnistes et l'évolution rapide des habitudes de bien-être, le marché des confiseries préserve la demande en ancrant les produits dans les rituels culturels, les cadeaux festifs et la consommation gourmande. La montée en gamme croissante, l'expérimentation continue des saveurs et l'adoption du commerce numérique soutiennent des gains de valeur réguliers, tandis que les fortes fluctuations des prix du cacao et le durcissement des règles de réduction du sucre influencent les structures de coûts. La résilience de la catégorie reflète également le mix produit équilibré du marché des confiseries, le chocolat représentant le plus grand bassin de revenus et les segments sans chocolat absorbant les vagues d'innovation axées sur la texture. L'intensité concurrentielle reste modérée, les grands acteurs mondiaux poursuivant des acquisitions et des modernisations industrielles pour sécuriser des économies d'échelle et protéger leurs marges face aux matières premières.

Principaux Enseignements du Rapport

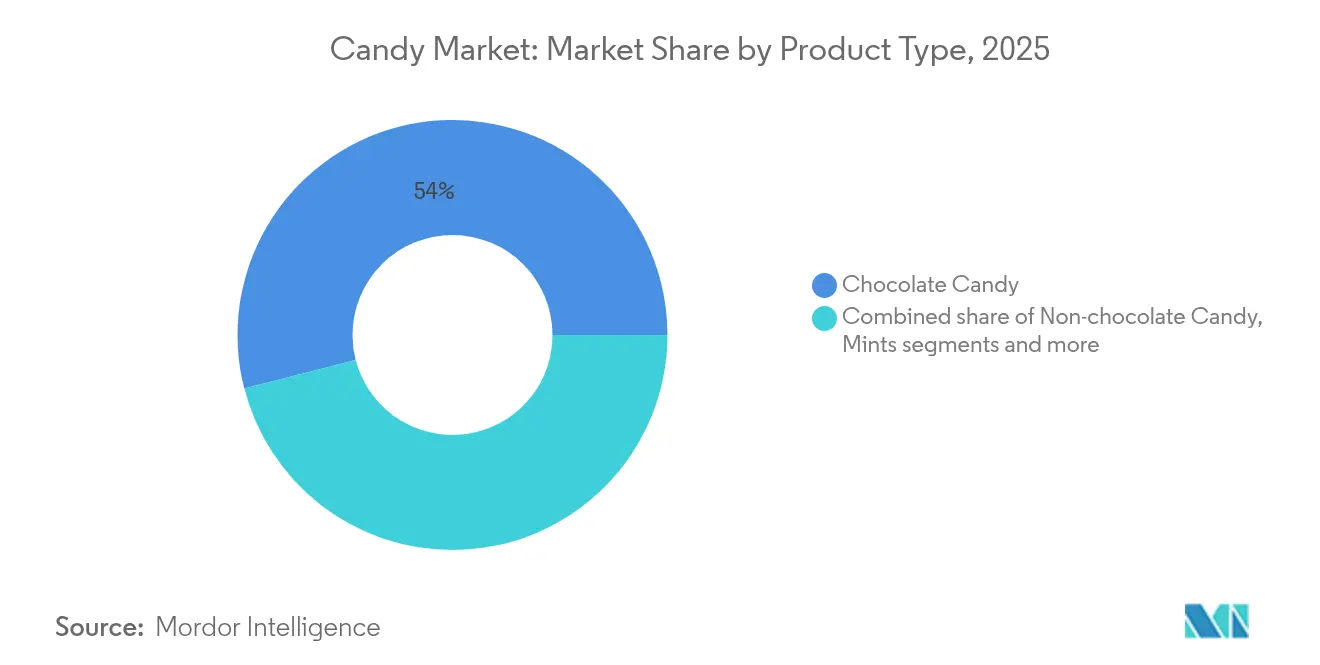

- Par type de produit, les confiseries au chocolat ont dominé avec 54,01 % de la part du marché des confiseries en 2025, tandis que les pastilles, gommes, gelées et bonbons à mâcher devraient croître à un CAGR de 8,30 % jusqu'en 2031.

- Par ingrédient, les confiseries à base de sucre représentaient 79,15 % de la part du marché des confiseries en 2025 ; les formats sans sucre devraient progresser à un CAGR de 7,12 % d'ici 2031.

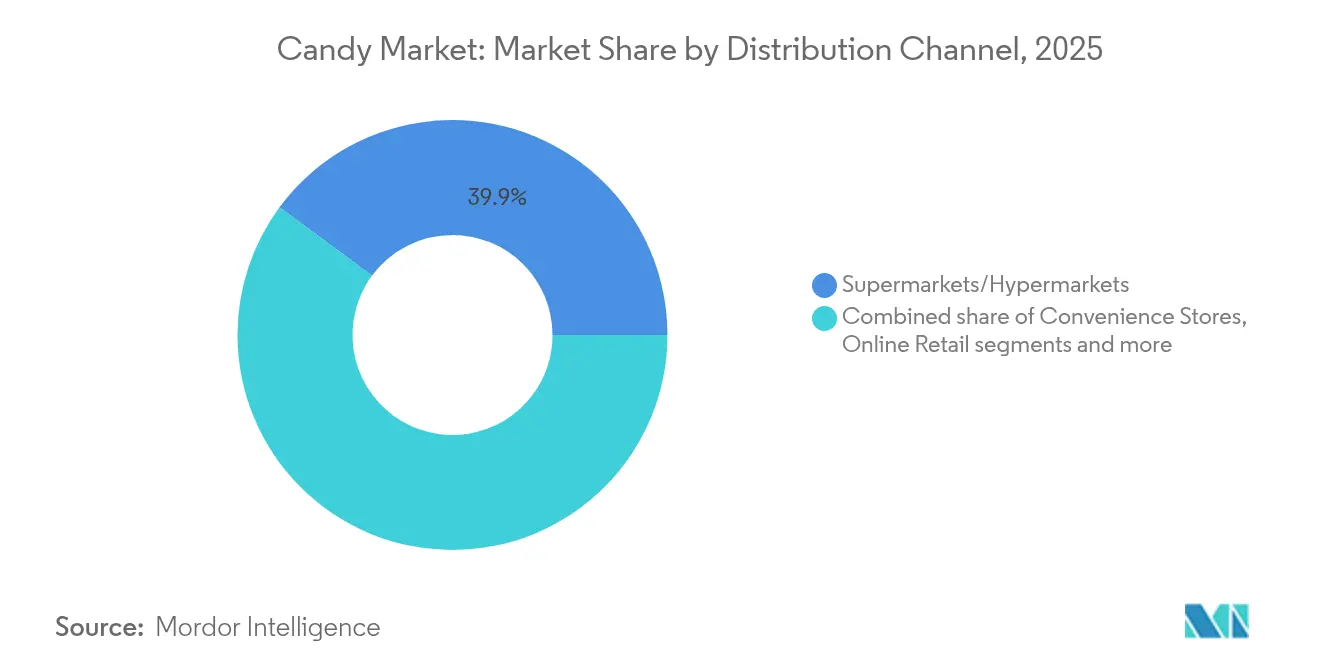

- Par canal de distribution, les supermarchés et hypermarchés détenaient 39,88 % de la taille du marché des confiseries en 2025, tandis que la vente en ligne se développe à un CAGR de 6,58 % jusqu'en 2031.

- Par catégorie, les offres grand public représentaient 72,10 % de la taille du marché des confiseries en 2025 ; les offres premium progressent à un CAGR de 6,32 % jusqu'en 2031.

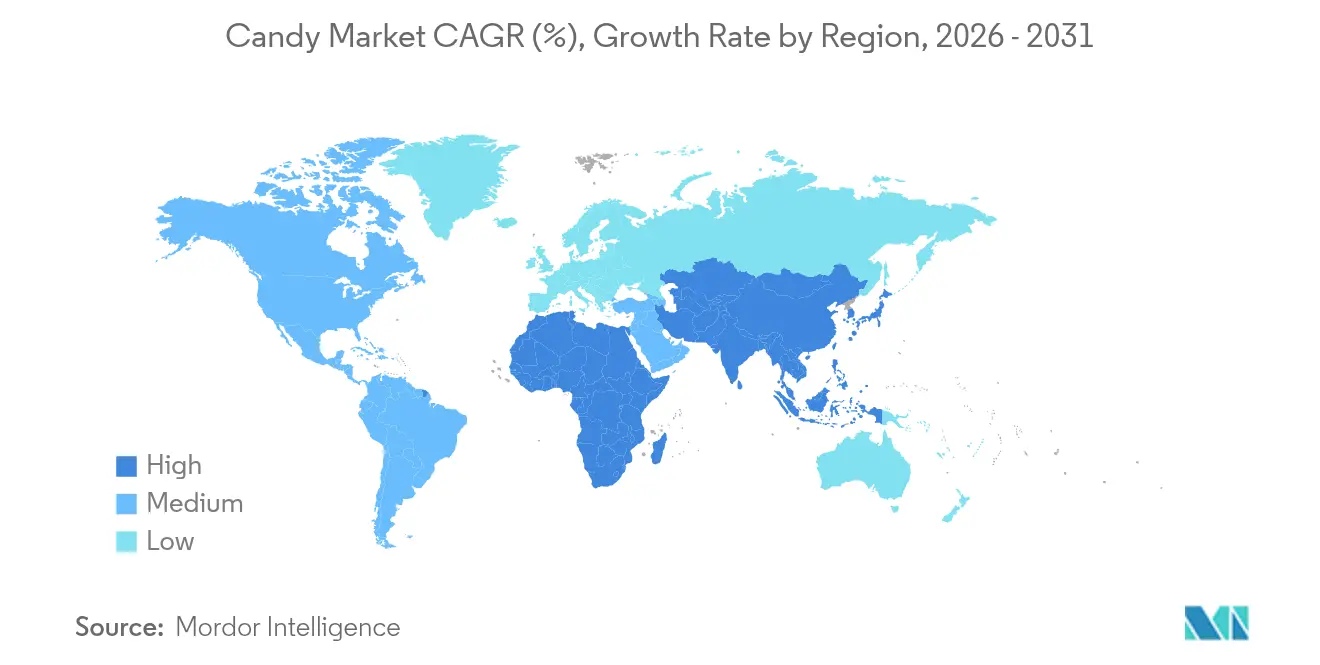

- Par géographie, l'Amérique du Nord représentait 35,92 % de la taille du marché des confiseries en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Confiseries

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en puissance de la demande de confiseries premium et artisanales | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce organisé et du commerce électronique | +0.9% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Innovation continue en matière de saveurs et de textures | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Culture du cadeau en plein essor et pics saisonniers | +0.7% | Mondial, particulièrement fort dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lancement de confiseries fonctionnelles et nutraceutiques | +0.5% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Adoption de la fabrication en micro-lots pilotée par l'IA | +0.3% | Mondial, concentré initialement dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la demande de confiseries premium et artisanales

Le marché des confiseries connaît un essor significatif en raison de la demande croissante de confiseries premium et artisanales. Les consommateurs recherchent de plus en plus des produits de confiserie de haute qualité, uniques et faits à la main, offrant un goût supérieur et des saveurs innovantes. Cette tendance est portée par une préférence croissante pour les expériences gourmandes et la volonté de payer un prix premium pour des produits perçus comme luxueux ou exclusifs. De plus, l'accent mis sur les ingrédients naturels et biologiques dans les confiseries artisanales s'aligne sur l'évolution de l'attention des consommateurs pour la santé et le bien-être. Les confiseries artisanales affichent souvent des étiquettes claires, sans additifs artificiels, ce qui attire davantage les consommateurs soucieux de leur santé. Le segment des confiseries premium et artisanales bénéficie également de la tendance croissante à offrir des confiseries haut de gamme lors des fêtes, des célébrations et des occasions spéciales, ces produits étant souvent perçus comme des cadeaux attentionnés et sophistiqués. Par ailleurs, l'expansion des plateformes de commerce électronique et des canaux de vente directe aux consommateurs a permis aux fabricants d'atteindre un public plus large, y compris des marchés de niche, tout en proposant des options personnalisées et personnalisables.

Expansion du commerce organisé et du commerce électronique

L'expansion rapide du commerce organisé et du commerce électronique est un moteur important du marché mondial des confiseries. Les chaînes de commerce organisé offrent aux consommateurs un accès facile à une grande variété de produits de confiserie, tandis que les plateformes de commerce électronique offrent la commodité d'acheter ces produits en ligne. La croissance de ces canaux est encore alimentée par les achats impulsifs, facilités par l'intégration des réseaux sociaux, les services de boîtes d'abonnement et les algorithmes de recommandation personnalisée qui augmentent la taille des paniers. De plus, l'expansion du commerce organisé dans les marchés émergents, notamment en Asie-Pacifique, crée une infrastructure de distribution robuste qui soutient la pénétration des marques nationales et internationales. Les formats de commerce moderne dans ces régions offrent également des environnements à température contrôlée, essentiels pour la conservation du chocolat sous les climats tropicaux. Cette croissance à double canal améliore la disponibilité et l'accessibilité des produits, stimulant ainsi la demande du marché.

Innovation continue en matière de saveurs et de textures

Les innovations continues en matière de saveurs et de textures stimulent la croissance du marché mondial des confiseries. Les fabricants expérimentent continuellement de nouvelles combinaisons de saveurs et de textures pour répondre à l'évolution des préférences des consommateurs. Cette tendance est particulièrement visible dans les segments des confiseries premium et gastronomiques, où des saveurs uniques et exotiques, associées à des textures innovantes, gagnent en popularité. De plus, les avancées en technologie alimentaire permettent aux entreprises de créer des confiseries offrant des expériences sensorielles améliorées, stimulant davantage l'intérêt des consommateurs et la demande du marché. Selon la National Confectioners Association, 98 % des acheteurs aux États-Unis ont déclaré avoir acheté des produits de confiserie à un moment donné en 2024 [1]Source : National Confectioners Association, "NCA : Les ventes en valeur des confiseries en hausse, les ventes en volume en baisse en 2024", candyusa.com. Cette statistique souligne que les consommateurs continuent d'allouer une partie de leur budget à des friandises comme le chocolat et les confiseries, souvent associées à l'embellissement de moments spéciaux. Ce comportement des consommateurs souligne l'importance de l'innovation continue en matière de saveurs et de textures pour maintenir l'engagement et stimuler les ventes sur le marché des confiseries.

Culture du cadeau en plein essor et pics saisonniers

Les pics saisonniers jouent un rôle important dans la stimulation de la culture du cadeau. Les comportements de cadeau ont évolué au-delà des fêtes traditionnelles pour inclure des célébrations émergentes comme le Summerween

, portées par les tendances des réseaux sociaux de la génération Z. Ces tendances créent des opportunités de vente supplémentaires tout au long de l'année en encourageant les consommateurs à participer à des occasions de cadeaux non traditionnelles. Les marchés d'Asie-Pacifique, en particulier, témoignent d'une forte adoption de la culture du cadeau, où le chocolat est de plus en plus positionné comme un cadeau haut de gamme. Cette tendance soutient des prix plus élevés et contribue à l'expansion du marché, notamment dans les régions où la consommation par habitant était historiquement faible. Selon la National Confectioners Association, les quatre grandes saisons des confiseries (Saint-Valentin, Pâques, Halloween et les fêtes de fin d'année) représentaient 62 % de toutes les ventes de confiseries en 2024 aux États-Unis, soulignant le rôle important des cadeaux saisonniers dans la stimulation de la croissance du marché [2]Source : National Confectioners Association, "NCA : Les ventes en valeur des confiseries en hausse, les ventes en volume en baisse en 2024", candyusa.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prise de conscience croissante pour la santé et réduction du sucre | -0.6% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières cacao et sucre | -1.2% | Mondial, impact le plus sévère sur les segments chocolat | Court terme (≤ 2 ans) |

| Réglementation plus stricte sur les déchets plastiques à usage unique | -0.3% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Variabilité des rendements du cacao liée au climat | -0.8% | Impact sur l'approvisionnement mondial, zones de production en Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante pour la santé et réduction du sucre

Les consommateurs soucieux de leur santé poussent à une réduction de la consommation de sucre, ce qui constitue un frein important sur le marché des confiseries. Avec une prise de conscience croissante des effets néfastes d'une consommation excessive de sucre, les consommateurs se tournent vers des alternatives plus saines. Selon la Fédération Internationale du Diabète (FID), environ 589 millions d'adultes (20-79 ans) vivaient avec le diabète en 2024, et ce nombre devrait atteindre 853 millions d'ici 2050 [3]Source : Fédération Internationale du Diabète, "Le diabète dans le monde en 2024", idf.org . Cette augmentation alarmante des cas de diabète souligne le besoin croissant de produits sans sucre ou à faible teneur en sucre, les personnes diabétiques et celles à risque évitant activement les aliments riches en sucre, y compris les confiseries traditionnelles. De plus, les gouvernements et les organisations de santé du monde entier mettent en œuvre des réglementations et des campagnes plus strictes pour réduire la consommation de sucre, contraignant davantage les fabricants de confiseries à s'adapter. Ces facteurs obligent collectivement les producteurs de confiseries à investir dans la recherche et le développement pour créer des alternatives plus saines, telles que des confiseries fabriquées avec des édulcorants naturels ou des substituts du sucre.

Volatilité des prix des matières premières cacao et sucre

La volatilité des prix du cacao et du sucre constitue un frein important sur le marché mondial des confiseries. Les fluctuations fréquentes des prix de ces matières premières clés ont un impact direct sur les coûts de production, entraînant des difficultés pour les fabricants à maintenir des prix et des marges bénéficiaires cohérents. Cette volatilité est souvent due à des facteurs tels que des conditions météorologiques imprévisibles, des tensions géopolitiques, des fluctuations monétaires et des perturbations de la chaîne d'approvisionnement, qui affectent la disponibilité et le coût de ces matières premières. Par exemple, des conditions météorologiques défavorables dans les régions productrices de cacao peuvent entraîner une réduction des rendements, faisant monter les prix. De même, les tensions géopolitiques ou les restrictions commerciales peuvent perturber la chaîne d'approvisionnement, aggravant encore l'instabilité des prix. En conséquence, les fabricants rencontrent des difficultés dans la planification à long terme, la budgétisation et le maintien de l'accessibilité des produits, ce qui peut finalement freiner la croissance du marché. De plus, la demande croissante de cacao et de sucre durables et d'approvisionnement éthique exerce une pression supplémentaire sur les fabricants pour gérer efficacement les coûts tout en respectant les attentes des consommateurs et les exigences réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Confiseries au Chocolat Dominent Tandis que les Pastilles, Gommes, Gelées et Bonbons à Mâcher Progressent

En 2025, les confiseries au chocolat dominent le marché des confiseries avec une part substantielle de 54,01 %. Cette domination souligne la préférence établie des consommateurs, portée par leur goût riche, leur variété et leur importance culturelle sur les marchés mondiaux. Le segment bénéficie d'une forte fidélité à la marque, d'innovations fréquentes de produits et de pics de demande saisonniers lors des fêtes et des célébrations. De plus, la disponibilité croissante d'options de chocolat premium et artisanales a encore consolidé sa position sur le marché. Les fabricants se concentrent également sur les consommateurs soucieux de leur santé en introduisant des variantes de chocolat à faible teneur en sucre, biologiques et véganes, qui gagnent du terrain.

D'autre part, le segment des pastilles, gommes, gelées et bonbons à mâcher devrait croître à un CAGR robuste de 8,30 % jusqu'en 2031. Cette croissance est principalement attribuée aux avancées en innovation de texture, qui améliorent l'expérience sensorielle des consommateurs. Les tendances des réseaux sociaux jouent également un rôle central dans la stimulation de la demande, car les produits visuellement attrayants et uniques gagnent en popularité auprès des jeunes générations. La polyvalence du segment en termes de saveurs et de formats, associée à son attrait en tant qu'option de collation amusante et pratique, continue d'attirer une base de consommateurs diversifiée à l'échelle mondiale. De plus, l'accent croissant sur les confiseries fonctionnelles, telles que celles enrichies en vitamines ou autres bienfaits pour la santé, élargit la portée du segment.

Par Type d'Ingrédient : Les Confiseries à Base de Sucre en Tête, les Confiseries sans Sucre Gagnent du Terrain

En 2025, les confiseries à base de sucre dominent le marché des confiseries avec une part substantielle de 79,15 %. Cette domination peut être attribuée à leur large attrait auprès des consommateurs, leur accessibilité financière et leur grande variété de produits. Les confiseries à base de sucre continuent d'attirer un large éventail de consommateurs, des enfants aux adultes, en raison de leurs saveurs traditionnelles, de leurs textures et de leur valeur nostalgique. De plus, la forte présence de marques établies et leur innovation constante en matière de saveurs et d'emballages renforcent encore la position du segment sur le marché. Malgré les préoccupations croissantes pour la santé, les confiseries à base de sucre restent un pilier de l'industrie de la confiserie, notamment dans les marchés émergents où les pressions réglementaires sont moins strictes.

À l'inverse, les alternatives sans sucre et à teneur réduite en sucre gagnent un terrain significatif, enregistrant un CAGR notable de 7,12 % jusqu'en 2031. Cette croissance reflète un changement dans les préférences des consommateurs, porté par une prise de conscience croissante pour la santé et la prévalence croissante des maladies liées au mode de vie telles que le diabète et l'obésité. Les pressions réglementaires dans les marchés développés, notamment des exigences d'étiquetage plus strictes et des initiatives de réduction du sucre, stimulent également la demande pour ces alternatives. Les fabricants répondent en introduisant des produits innovants utilisant des édulcorants naturels, tels que la stévia et le fruit du moine, pour répondre aux consommateurs soucieux de leur santé sans compromettre le goût. Ce segment devrait connaître une croissance soutenue à mesure que les consommateurs privilégient des options plus saines et que les gouvernements continuent d'appliquer des politiques de réduction du sucre à l'échelle mondiale.

Par Catégorie : Le Segment Premium Dépasse le Marché Grand Public

En 2025, les produits grand public dominent le marché des confiseries avec une part substantielle de 72,10 %. Ces produits s'adressent principalement aux consommateurs sensibles aux prix qui privilégient l'accessibilité financière et la disponibilité. Les confiseries grand public sont conçues pour une consommation quotidienne, ce qui en fait un choix populaire pour un large éventail de consommateurs, notamment les enfants, les familles et les personnes à la recherche de friandises rapides et abordables. Leur disponibilité dans divers canaux de distribution, tels que les supermarchés, les épiceries de proximité, les distributeurs automatiques et les plateformes en ligne, renforce encore leur présence sur le marché. Les fabricants de ce segment se concentrent sur des méthodes de production rentables, tirant parti des économies d'échelle pour offrir des prix compétitifs tout en maintenant une qualité constante. De plus, les confiseries grand public présentent souvent des saveurs familières et une image de marque reconnaissable, qui résonnent auprès des consommateurs en quête de réconfort et de nostalgie.

D'autre part, les offres de confiseries premium connaissent une croissance significative, avec une expansion projetée à un CAGR de 6,32 % jusqu'en 2031. Cette croissance est portée par une préférence croissante des consommateurs pour la qualité artisanale, des profils de saveurs uniques et une expérience plus gourmande. Les confiseries premium utilisent souvent des ingrédients de haute qualité, tels que des composants biologiques, issus du commerce équitable ou d'approvisionnement durable, qui séduisent les consommateurs soucieux de leur santé et de l'éthique. Ces produits sont fréquemment fabriqués à la main ou en petites séries, mettant l'accent sur l'exclusivité et le souci du détail. Les confiseries premium se distinguent également par des designs d'emballage innovants, qui renforcent leur attrait en tant qu'articles de luxe ou options de cadeaux. Le segment cible des marchés de niche, notamment les consommateurs en quête de gourmandise, d'occasions spéciales ou d'expériences gastronomiques.

Par Canal de Distribution : Les Supermarchés/Hypermarchés Dominent Tandis que la Disruption Numérique s'Accélère

En 2025, les supermarchés et hypermarchés détiennent une part dominante de 39,88 % du marché des confiseries. Cette présence significative sur le marché est attribuée à leur capacité à exploiter efficacement le comportement d'achat impulsif. En plaçant stratégiquement les produits de confiserie près des caisses et dans les zones à fort trafic, ces formats de distribution encouragent les achats non planifiés, qui constituent un moteur clé des ventes de confiseries. De plus, leur large portée auprès des consommateurs, soutenue par de vastes réseaux de magasins physiques, garantit l'accessibilité à un large éventail de consommateurs, notamment urbains, périurbains et ruraux. Les supermarchés et hypermarchés bénéficient également d'une offre diversifiée de produits de confiserie, répondant aux différentes préférences des consommateurs, aux besoins alimentaires et aux niveaux de prix, ce qui renforce encore leur position sur le marché.

La vente en ligne, quant à elle, devrait croître à un CAGR de 6,58 % jusqu'en 2031, portée par l'évolution des habitudes d'achat des consommateurs et les avancées technologiques. L'intégration des plateformes de réseaux sociaux dans les stratégies de vente en ligne a joué un rôle central dans cette croissance, permettant un marketing ciblé, des collaborations avec des influenceurs et des recommandations de produits personnalisées qui résonnent auprès de segments de consommateurs spécifiques. Les modèles de services d'abonnement ont également gagné du terrain, offrant aux consommateurs commodité, économies et livraison régulière de leurs produits de confiserie préférés, ce qui favorise la fidélité des clients. De plus, l'adoption croissante des plateformes de commerce électronique, associée à la préférence croissante pour la livraison à domicile, a élargi la portée de la vente en ligne, en faisant un moteur de croissance clé sur le marché des confiseries.

Analyse Géographique

En 2025, l'Amérique du Nord détient une part de 35,92 % du marché des confiseries, portée par des habitudes de consommation établies, un réseau de distribution robuste et de fortes traditions de cadeaux saisonniers qui stimulent les prix premium lors des grandes fêtes. La région bénéficie d'une infrastructure de distribution bien développée, qui soutient la disponibilité d'une large gamme de produits de confiserie, répondant aux consommateurs grand public et premium. De plus, des taux de consommation par habitant élevés et une préférence pour des offres de produits innovantes consolident encore la position de l'Amérique du Nord en tant qu'acteur clé du marché mondial des confiseries. La maturité du marché permet aux entreprises de mettre en œuvre des stratégies marketing sophistiquées et d'exploiter efficacement la fidélité des consommateurs.

L'Europe représente un segment important du marché des confiseries, soutenu par ses traditions de chocolat premium, son patrimoine de production artisanale et des réglementations de durabilité de plus en plus strictes qui façonnent les pratiques du secteur. La diversité des préférences des consommateurs selon les pays crée des opportunités pour le développement de produits localisés et l'innovation en matière de saveurs. Les réglementations de l'UE sur les emballages stimulent encore l'adoption d'emballages durables, influençant les normes mondiales du secteur. Les principaux marchés tels que l'Allemagne, le Royaume-Uni, la France et l'Italie présentent des habitudes de consommation et des exigences réglementaires distinctes, tandis que l'Europe de l'Est montre un potentiel de croissance grâce à la hausse des revenus disponibles et à la diffusion des tendances de consommation occidentales.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide du marché des confiseries, avec un CAGR projeté de 7,06 % jusqu'en 2031. L'urbanisation, la hausse des revenus de la classe moyenne et la pénétration croissante du marché dans des pays à faible consommation par habitant de confiseries historiquement basse stimulent cette croissance. La Chine mène la région avec une croissance à deux chiffres de la consommation de confiseries, attirant des investissements significatifs des multinationales dans la production et la distribution. L'Inde, le Japon, l'Australie et l'Asie du Sud-Est présentent des opportunités et des défis uniques, allant de la conformité réglementaire aux préférences culturelles influençant la formulation des produits et les stratégies marketing. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des marchés émergents à fort potentiel à long terme malgré des parts de marché actuellement plus faibles, bénéficiant du développement économique, de la croissance démographique et d'une exposition croissante aux marques mondiales de confiserie grâce à l'amélioration des réseaux de distribution et à la connectivité numérique.

Paysage Concurrentiel

Le marché des confiseries évolue dans un paysage concurrentiel modérément consolidé, où des acteurs multinationaux établis tels que Mars, Mondelez, Hershey et Ferrero détiennent des parts de marché significatives. Ces entreprises maintiennent leur domination grâce à une gestion étendue de leur portefeuille de marques, une innovation continue et des acquisitions stratégiques. Ces stratégies permettent à ces acteurs de diversifier leurs catégories de produits et d'élargir leur portée géographique, assurant une croissance soutenue dans un environnement concurrentiel.

Les acteurs régionaux et les producteurs artisanaux jouent également un rôle crucial dans la dynamique du marché. Ces entreprises tirent parti de leur positionnement spécialisé et de leur compréhension approfondie des préférences des consommateurs locaux pour capter des parts de marché. Par exemple, les fabricants de chocolat artisanal en Europe se concentrent sur des produits premium et faits à la main qui séduisent les marchés de niche, tandis que les marques régionales en Asie répondent aux profils de saveurs uniques préférés par les consommateurs locaux. Cette approche localisée permet aux acteurs plus petits de concurrencer efficacement les géants mondiaux, notamment sur les marchés où les préférences culturelles influencent fortement les décisions d'achat.

La concurrence sur le marché des confiseries est encore intensifiée par les stratégies d'intégration verticale adoptées par les entreprises leaders. Pour atténuer les risques liés à la chaîne d'approvisionnement et gérer la volatilité des coûts, les entreprises investissent de plus en plus dans les capacités d'approvisionnement et de transformation du cacao. Par exemple, Hershey a mis en œuvre des programmes d'approvisionnement durable en cacao pour sécuriser un approvisionnement stable en matières premières tout en répondant aux préoccupations éthiques. De même, Ferrero a investi dans ses propres installations de transformation du cacao pour réduire sa dépendance vis-à-vis des fournisseurs tiers. Ces initiatives renforcent non seulement la résilience de la chaîne d'approvisionnement, mais offrent également un avantage concurrentiel en termes d'efficacité des coûts et de qualité des produits, façonnant encore davantage la dynamique concurrentielle du secteur.

Leaders du Secteur des Confiseries

The Hershey Company

Mondelez International, Inc.

Mars, Incorporated

Nestlé SA

Ferrero International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La marque ukrainienne de confiseries Vitamin Candy by Alex-IS s'est associée aux Schtroumpfs pour proposer des options de collations plus saines pour les enfants à l'échelle mondiale. Facilitée par Art Nation Licensing, la collaboration a abouti à des pastilles de fruits sans sucre aux ingrédients nutritifs et à l'emballage ludique. La gamme de produits comprend trois combinaisons de fruits — grenade et pomme, raisin blanc et pomme, et cerise et pomme — mettant chacune en vedette des personnages populaires des Schtroumpfs et offrant une douceur naturelle sans additifs artificiels.

- Mai 2025 : SweeTarts de Ferrera a dévoilé sa dernière création : les SweeTarts Gummy Halos. Ces Gummy Halos se distinguent par une base de gomme légère et moelleuse, surmontée d'une couche rose et bleue à mâcher, et enveloppée dans un délicieux mélange de saveurs sucrées et acidulées. La nouvelle offre introduit deux associations de saveurs alléchantes dans la gamme SweeTARTS : Blue Punch et Strawberries & Cream.

- Avril 2025 : Disneyland® Paris et Mars Wrigley renforcent leur collaboration, introduisant une expérience gastronomique animée pour les visiteurs au Boardwalk Candy Palace. Initiée en 2023, l'alliance a intégré avec succès les marques renommées de Mars Wrigley, notamment M&M'S®, Skittles®, Twix®, Snickers® et Maltesers®, dans la majorité des points de vente du parc.

- Mai 2024 : Ferrero International SpA a lancé Tic Tac Chewy, un nouvel ajout à son iconique marque Tic Tac, alliant la fraîcheur caractéristique de la marque à une texture à mâcher. Tic Tac Chewy était disponible en deux variétés séduisantes : Fruit Adventure et Sour Adventure. Chaque variété proposait un délicieux mélange de cinq saveurs fruitées : Cerise, Pomme, Orange, Citron et Raisin.

Périmètre du Rapport sur le Marché Mondial des Confiseries

Les confiseries, souvent appelées sucreries ou bonbons, sont des douceurs sucrées fabriquées principalement à base de sucre. Toute confiserie sucrée, y compris le chocolat, le chewing-gum et les bonbons au sucre, relève du genre de la confiserie sucrée. Le marché mondial des confiseries est segmenté par Type, Canal de Distribution et Géographie. Sur la base du type, le marché des confiseries est segmenté en confiseries au chocolat et confiseries sans chocolat. Le segment des confiseries sans chocolat est encore segmenté en Bonbons Durs, Pastilles, Gommes, Gelées, Bonbons à Mâcher, Toffees, Caramels, Nougats, Menthes et autres Confiseries sans Chocolat. Les autres types de confiseries sans chocolat comprennent la Réglisse, les Sucettes et les Confiseries Médicamenteuses. Sur la base des Canaux de Distribution, le marché est segmenté en Supermarchés/Hypermarchés, Épiceries de Proximité, Détaillants Spécialisés, Vente en Ligne et Autres Canaux de Distribution. Pour offrir une perspective plus large, le marché est étudié pour les pays à fort potentiel et prometteurs dans différentes régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (en millions USD).

| Confiseries au Chocolat |

| Confiseries sans Chocolat |

| Bonbons Durs |

| Pastilles, Gommes, Gelées et Bonbons à Mâcher |

| Toffees, Caramels et Nougats |

| Menthes |

| Autres Confiseries sans Chocolat |

| Confiseries à Base de Sucre |

| Confiseries sans Sucre / à Teneur Réduite en Sucre |

| Grand Public |

| Premium |

| Supermarchés / Hypermarchés |

| Épiceries de Proximité |

| Détaillants Spécialisés |

| Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Confiseries au Chocolat | |

| Confiseries sans Chocolat | ||

| Bonbons Durs | ||

| Pastilles, Gommes, Gelées et Bonbons à Mâcher | ||

| Toffees, Caramels et Nougats | ||

| Menthes | ||

| Autres Confiseries sans Chocolat | ||

| Par Type d'Ingrédient | Confiseries à Base de Sucre | |

| Confiseries sans Sucre / à Teneur Réduite en Sucre | ||

| Par Catégorie | Grand Public | |

| Premium | ||

| Par Canal de Distribution | Supermarchés / Hypermarchés | |

| Épiceries de Proximité | ||

| Détaillants Spécialisés | ||

| Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des confiseries d'ici 2031 ?

Le marché des confiseries devrait atteindre 98,66 milliards USD d'ici 2031, reflétant un CAGR de 4,59 % à partir de 2026.

Quel groupe de produits connaît la croissance la plus rapide dans la catégorie ?

Les pastilles, gommes, gelées et bonbons à mâcher mènent la croissance avec un CAGR de 8,30 % jusqu'en 2031.

Quelle est la contribution du canal en ligne aux ventes de confiseries ?

Alors que les supermarchés détiennent 39,88 % des revenus, la vente en ligne se développe le plus rapidement, enregistrant un CAGR de 6,58 % jusqu'en 2031.

Quels facteurs stimulent la demande en Asie-Pacifique ?

L'urbanisation, la hausse des revenus de la classe moyenne et l'expansion de la grande distribution moderne stimulent un CAGR de 7,06 % pour les ventes régionales de confiseries.

Dernière mise à jour de la page le: