Taille et Part du Marché des Médicaments contre le Lupus Érythémateux Systémique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments contre le Lupus Érythémateux Systémique par Mordor Intelligence

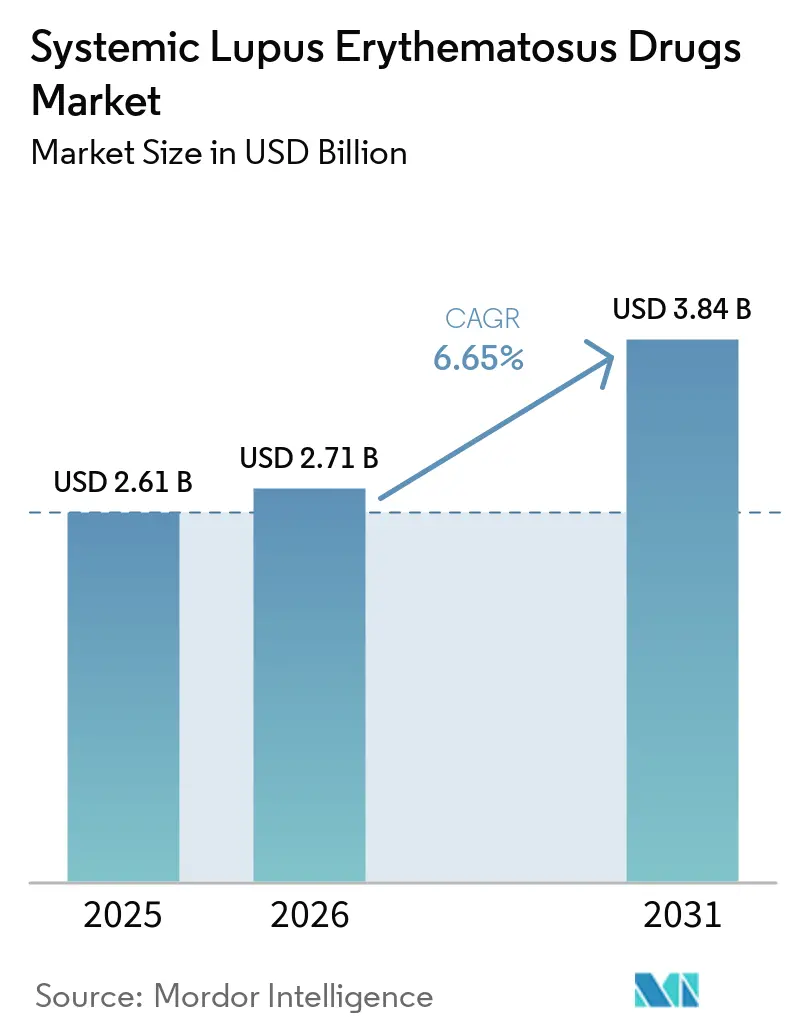

La taille du Marché des Médicaments contre le Lupus Érythémateux Systémique devrait augmenter de 2,61 milliards USD en 2025 à 2,71 milliards USD en 2026 et atteindre 3,84 milliards USD d'ici 2031, avec un TCAC de 6,65 % sur la période 2026-2031.

La croissance est portée par la maturation des diagnostics de médecine de précision, l'accélération des approbations de biologiques et la première vague de thérapies cellulaires qui modulent directement les facteurs de la maladie. Les agences réglementaires élargissent le recours aux procédures accélérées et aux voies rapides, comprimant les délais de développement et incitant aux investissements en phase précoce. Les flux de capital-risque ont dépassé 500 millions USD en 2024 pour les plateformes auto-immunes, tandis que les expansions manufacturières mondiales dépassant 8 milliards USD témoignent d'une confiance à long terme dans les biologiques complexes et les thérapies cellulaires. L'adoption des diagnostics compagnons élargit simultanément le bassin de patients éligibles et affine la sélection des traitements, renforçant un cycle vertueux de remboursement basé sur la valeur.

Principaux Enseignements du Rapport

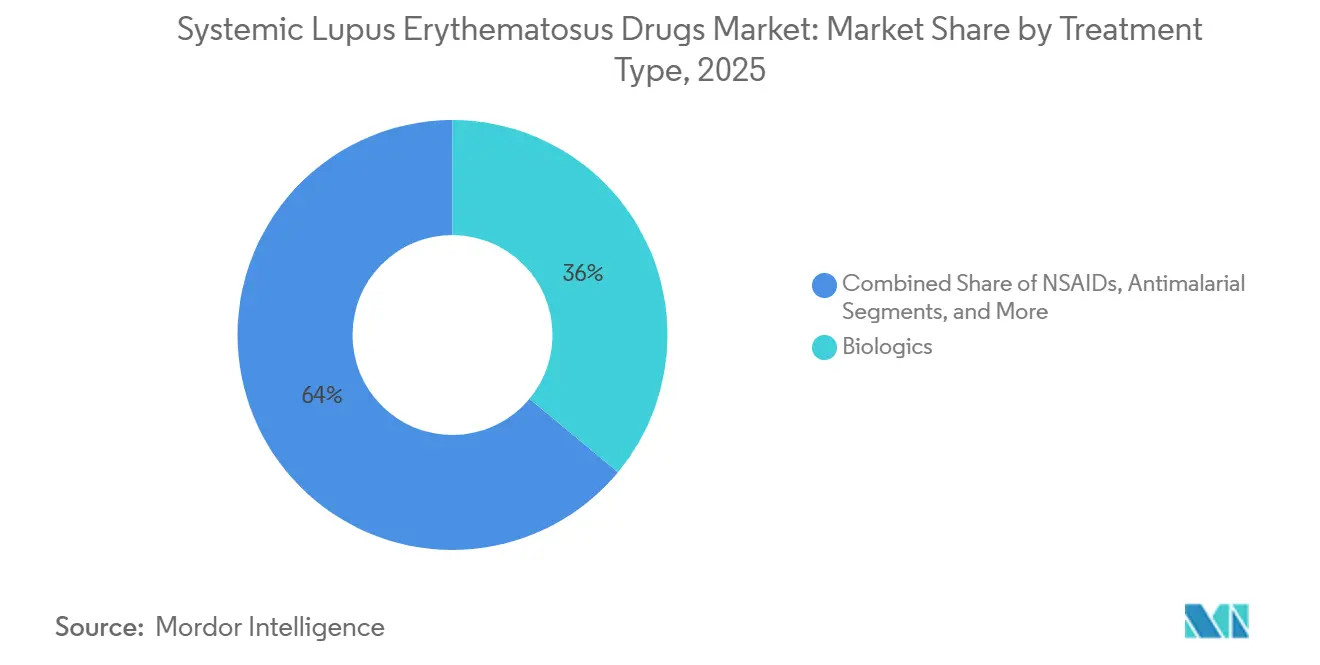

- Par type de traitement, les biologiques représentaient 36,02 % du marché des médicaments contre le lupus érythémateux systémique en 2025 ; les thérapies à base de cellules souches et de gènes devraient croître à un TCAC de 9,41 % jusqu'en 2031.

- Par voie d'administration, les formats intraveineux détenaient 58,10 % de part du marché des médicaments contre le lupus érythémateux systémique en 2025, tandis que l'administration sous-cutanée devrait se développer à un TCAC de 10,15 % jusqu'en 2031.

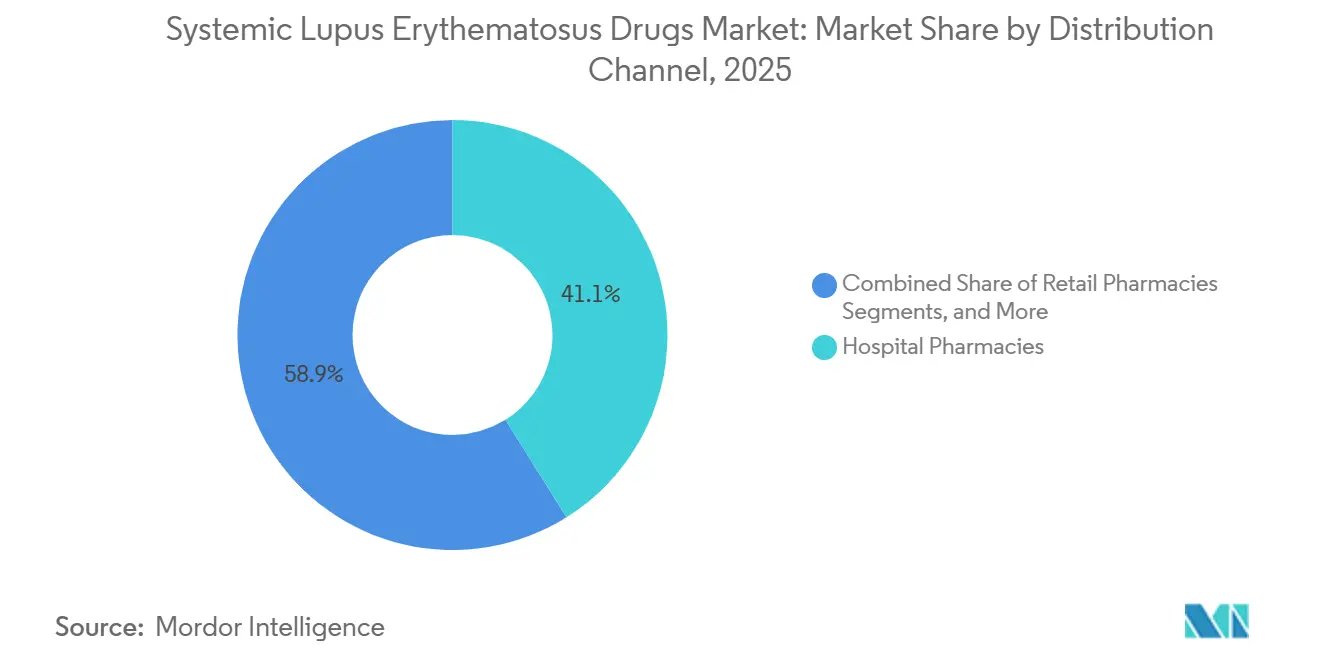

- Par canal de distribution, les pharmacies hospitalières ont capté 41,05 % des revenus en 2025, et les pharmacies en ligne sont en passe de croître à un TCAC de 10,78 % jusqu'en 2031.

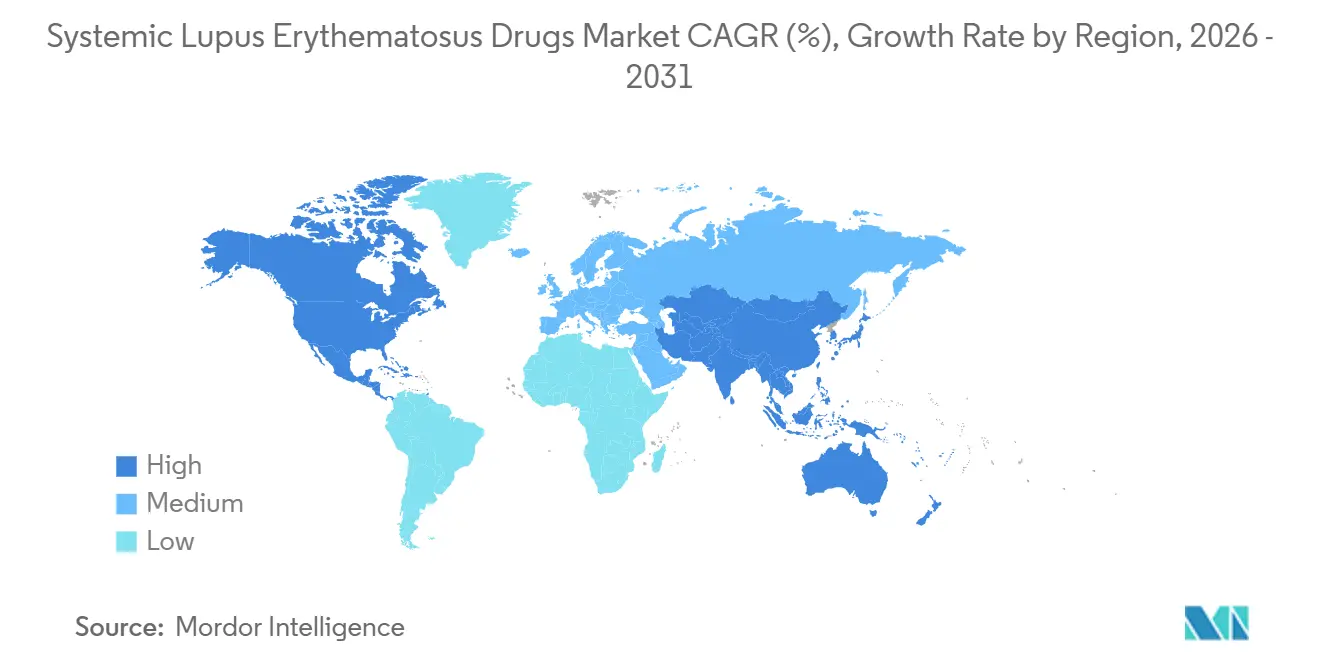

- Par géographie, l'Amérique du Nord était en tête avec 43,20 % de part du marché des médicaments contre le lupus érythémateux systémique en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments contre le Lupus Érythémateux Systémique

Analyse de l'Impact des Facteurs*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Prévalence Croissante et Diagnostic Précoce du LES | 1.20% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations Rapides de Nouveaux Biologiques | 0.80% | Amérique du Nord et UE en priorité, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des Biomarqueurs de Diagnostic Compagnon | 0.60% | Mondial, avec adoption précoce aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| La Télérheumatologie Améliorant l'Accès dans les Zones Mal Desservies | 0.50% | Cœur APAC, extension vers l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Afflux de Capital-Risque pour les Plateformes Biotechnologiques Auto-immunes | 0.40% | Amérique du Nord et UE, avec une activité émergente en Chine | Court terme (≤ 2 ans) |

| Désignations Favorables Médicament Orphelin et Voie Rapide | 0.30% | États-Unis en priorité, avec des voies parallèles à l'EMA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante et Diagnostic Précoce

Les panels de biomarqueurs commerciaux détectant les auto-anticorps des lymphocytes T et les produits d'activation du complément lié aux cellules (CB-CAPs) ont déplacé la détection du lupus vers une fenêtre thérapeutique plus précoce. Le remboursement Medicare de 840,65 USD par test pour le panel AVISE en 2025 souligne le soutien des payeurs aux outils moléculaires qui élargissent la cohorte traitable.[1]Équipe de Politique Médicale d'Exagen, "Couverture du Test AVISE Lupus," Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Les tests prédictifs tels que LuGENE d'AMPEL permettent aux cliniciens de modifier le traitement avant la détérioration clinique, élargissant directement la demande de traitements ciblés sur le marché des médicaments contre le lupus érythémateux systémique.

Approbations Rapides de Nouveaux Biologiques

L'acceptation par la FDA de la demande supplémentaire d'obinutuzumab pour la néphrite lupique avec un calendrier de décision en octobre 2025 illustre la posture d'examen accéléré de l'agence.[2]Jared Kaltwasser, "Obinutuzumab dans la Néphrite Lupique," HCPLive, hcplive.com Les données de phase III ont montré un taux de réponse rénale complète de 46,4 % contre 33,1 % pour les soins standard, établissant un nouveau référentiel. Les désignations parallèles de voie rapide pour les candidats CAR-T allogéniques d'Adicet Bio et de Sana Biotechnology soulignent davantage cette dynamique, positionnant les modalités de nouvelle génération pour remodeler la dynamique concurrentielle au sein du marché des médicaments contre le lupus érythémateux systémique.

Expansion des Biomarqueurs de Diagnostic Compagnon

Les anticorps anti-C1q, le score de risque de poussée aiguë et les analyses pilotées par l'IA guident la sélection des biologiques et l'optimisation des doses. Les tests de complément lié aux cellules produisent des données d'activité de la maladie en temps réel, permettant des ajustements thérapeutiques avant que des lésions organiques irréversibles ne surviennent. Les améliorations démontrables des résultats justifient une tarification premium et facilitent le remboursement, renforçant l'adoption soutenue sur le marché des médicaments contre le lupus érythémateux systémique.

La Télérheumatologie Améliorant l'Accès

Les plateformes de santé numérique offrent désormais des consultations spécialisées aux communautés rurales et mal desservies, réduisant la latence des visites et améliorant la fréquence de surveillance. Les capteurs portables intègrent les données de fatigue, de mouvement articulaire et d'activité dans les tableaux de bord de rhumatologie, soutenant des ajustements médicamenteux en temps opportun. Des études menées lors de la transition liée à la COVID-19 ont confirmé la parité dans le contrôle de l'activité de la maladie entre les téléconsultations et les visites en personne, validant la modalité et élargissant la population adressable pour les thérapies avancées.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coût Élevé des Thérapies et Obstacles au Remboursement | -0.90% | Mondial, avec une intensité variable selon le système de santé | Long terme (≥ 4 ans) |

| Préoccupations de Sécurité : Risques d'Infection et de Malignité | -0.70% | Mondial, avec un contrôle accru sur les marchés réglementés | Moyen terme (2-4 ans) |

| Complexité de la Chaîne du Froid pour les AcM et les Thérapies Cellulaires | -0.50% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Inertie des Médecins à Passer des Stéroïdes Traditionnels | -0.40% | Mondial, avec un impact plus élevé dans les systèmes de santé traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies et Obstacles au Remboursement

Malgré le plafond annuel de dépenses à la charge du patient de 2 000 USD pour la Partie D de Medicare en 2025, les coûts cumulatifs des médicaments restent prohibitifs pour de nombreux patients. Les payeurs exigent des preuves en conditions réelles et des analyses médico-économiques avant d'approuver des biologiques à prix élevé, imposant des obstacles à la thérapie par étapes qui ralentissent l'adoption. Les lancements de biosimilaires exercent une pression marginale sur les prix, mais n'ont pas encore significativement érodé l'utilisation des produits de marque sur le marché des médicaments contre le lupus érythémateux systémique.

Préoccupations de Sécurité : Risques d'Infection et de Malignité

Les profils immunosuppresseurs des biologiques augmentent la susceptibilité aux infections telles que la réactivation du zona, notée dans la surveillance post-commercialisation des inhibiteurs de l'interféron de type I. Les candidats CAR-T introduisent des risques de libération de cytokines et de complications auto-immunes nécessitant une prise en charge spécialisée. Le manque de données de sécurité à long terme amplifie la prudence des médecins, tempérant la pénétration à court terme des nouvelles thérapies sur le marché des médicaments contre le lupus érythémateux systémique.[3]Équipe de Recherche, "Résultats de la Télérheumatologie," Alliance de Recherche sur le Lupus, lupusresearch.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Les Biologiques en Tête tandis que les Thérapies Géniques Progressent

La taille du marché des médicaments contre le lupus érythémateux systémique pour les biologiques représentait 36,02 % des ventes totales en 2025. Le Benlysta de GSK a maintenu une croissance à deux chiffres, soutenu par des indications élargies et un format auto-injecteur approuvé en 2024. Les thérapies à base de cellules souches et de gènes, bien que naissantes, affichent les perspectives de croissance les plus rapides avec un TCAC de 9,41 %, l'intention curative résonnant auprès des payeurs et des patients.

Plusieurs actifs CAR-T ont obtenu le statut de voie rapide ou de médicament orphelin en 2024-2025, reflétant la confiance des régulateurs et l'appétit des investisseurs. Les immunosuppresseurs et les DMARDs restent des piliers cliniques permettant la réduction progressive des stéroïdes, mais les mises à jour des recommandations de l'American College of Rheumatology privilégient la minimisation des stéroïdes, stimulant indirectement l'adoption des biologiques. L'augmentation mondiale de la capacité de fabrication indique une hausse durable de la demande sur le marché des médicaments contre le lupus érythémateux systémique.

Par Voie d'Administration : La Voie Sous-cutanée Gagne du Terrain sur la Dominance Intraveineuse

L'administration intraveineuse a généré la majorité des revenus du marché des médicaments contre le lupus érythémateux systémique, correspondant à une part de 58,10 % en 2025. Cependant, la taille du marché des médicaments contre le lupus érythémateux systémique liée aux formats sous-cutanés se développe à un TCAC de 10,15 % jusqu'en 2031. Les auto-injecteurs gérés par les patients réduisent les visites en clinique, allègent les goulets d'étranglement des centres de perfusion et améliorent l'observance. L'auto-injecteur Benlysta pédiatrique de GSK et l'anifrolumab sous-cutané en phase avancée d'AstraZeneca illustrent ce changement.

Les défis de la chaîne du froid et les contraintes de capacité des fauteuils de perfusion favorisent l'administration à domicile, tandis que l'innovation en matière de dispositifs, des pompes portables aux injecteurs sans aiguille, érode davantage la dominance intraveineuse. Les voies orales restent limitées aux antipaludéens et aux immunosuppresseurs traditionnels. Pourtant, la recherche en cours sur les formulations cible l'administration orale de fragments d'anticorps plus petits qui pourraient ouvrir de nouveaux seuils de commodité au sein du marché des médicaments contre le lupus érythémateux systémique.

Par Canal de Distribution : Les Pharmacies en Ligne Perturbent les Modèles Traditionnels

Les pharmacies hospitalières ont conservé 41,05 % de part de canal en 2025, bénéficiant des soins intégrés et de l'accès aux produits de perfusion complexes. Les pharmacies en ligne, cependant, se développent à un TCAC de 10,78 %, portées par la confidentialité, la commodité et les partenariats avec les pharmacies spécialisées. Les moteurs d'autorisation préalable pilotés par l'IA déployés par des assureurs tels que Blue Shield of California ont réduit de moitié les délais moyens d'approbation pour les médicaments spécialisés, accélérant l'adoption.

Les chaînes de détail font face à une compression des marges et à une complexité opérationnelle, incitant à des alliances avec des distributeurs spécialisés. Les solutions de chaîne du froid directes aux patients, le suivi de la température en temps réel et le soutien infirmier à domicile sous-tendent la migration structurelle vers les canaux numériques. Ces capacités positionnent les e-pharmacies pour capter une part croissante des thérapies à haute valeur ajoutée sur le marché des médicaments contre le lupus érythémateux systémique.

Analyse Géographique

L'Amérique du Nord a généré 43,20 % des revenus du marché des médicaments contre le lupus érythémateux systémique en 2025, soutenue par une couverture d'assurance complète, une infrastructure solide d'essais cliniques et une adoption rapide des thérapies innovantes désignées par la FDA. La mise en œuvre du plafond de dépenses à la charge du patient de 2 000 USD pour la Partie D en 2025 réduit davantage les obstacles à l'accès, tandis que les contrats basés sur la valeur alignent les incitations des payeurs sur les améliorations des résultats. Les négociations évolutives de l'Alliance pancanadienne pharmaceutique façonnent les corridors de prix, tandis que les réformes du Seguro Popular au Mexique introduisent une marge de remboursement supplémentaire.

L'Asie-Pacifique progresse à un TCAC de 8,72 %, la trajectoire régionale la plus élevée sur le marché des médicaments contre le lupus érythémateux systémique. Le Japon a approuvé le voclosporin (LUPKYNIS) pour la néphrite lupique en 2024, créant un précédent pour le dépôt accéléré de nouveaux agents. L'Administration nationale des produits médicaux de Chine a adopté des approbations conditionnelles pour les biologiques domestiques tels que le télitacicept, tandis que des programmes pilotes de remboursement à Pékin et Shanghai subventionnent les thérapies ciblées. L'Australie a inscrit l'anifrolumab au Régime des Avantages Pharmaceutiques en 2024, améliorant l'accessibilité financière et catalysant l'expansion du marché. L'Inde et la Corée du Sud s'appuient sur des réseaux de soins spécialisés en expansion et une sensibilisation croissante aux maladies auto-immunes pour libérer une demande latente.

L'Europe reste un marché pivot, ancré par des cadres d'évaluation des technologies de santé établis et des voies de remboursement stables. Les évaluations précoces des bénéfices en Allemagne intègrent des exigences de preuves en conditions réelles qui récompensent l'efficacité durable, tandis que le paysage réglementaire post-Brexit du Royaume-Uni continue de s'aligner sur les normes de l'EMA. Les marchés d'Europe du Sud négocient des appels d'offres centralisés qui tempèrent la croissance des prix mais garantissent un accès large. Les registres en conditions réelles en France et en Italie informent des recommandations adaptatives qui intègrent les données des diagnostics compagnons, renforçant l'adoption de la médecine de précision sur le marché des médicaments contre le lupus érythémateux systémique.

Paysage Concurrentiel

La concurrence s'intensifie alors que les leaders historiques font face à des modalités disruptives et que la médecine de précision supplante la sélection empirique des traitements. GSK, AstraZeneca et Roche s'appuient sur de profondes infrastructures commerciales pour défendre leurs parts, mais les entrants biotechnologiques capitalisent sur des technologies de plateforme couvrant plusieurs indications auto-immunes. L'acquisition par Sanofi de DR-0201 de Dren Bio pour 1,9 milliard USD souligne l'appétit des grandes entreprises pharmaceutiques pour des mécanismes différenciés. L'achat par GSK de CMG1A46 pour 300 millions USD étend sa franchise au-delà du Benlysta.

L'enthousiasme réglementaire pour les thérapies cellulaires attire de nouveaux concurrents allant d'Adicet Bio à Sana Biotechnology, chacun ciblant le lupus érythémateux systémique réfractaire avec des constructions CAR-T allogéniques. La sophistication manufacturière émerge comme un avantage concurrentiel alors que les acteurs investissent dans la capacité de vecteurs viraux, le traitement cellulaire en système fermé et l'approvisionnement en plasmides conformes aux BPF. L'intégration de la santé numérique différencie les offres : le partenariat d'AstraZeneca avec une entreprise de biocapteurs portables capture les résultats rapportés par les patients, tandis que Roche intègre des calculateurs de dosage par IA dans son écosystème de soutien aux patients. Collectivement, ces stratégies élèvent le niveau d'innovation du marché des médicaments contre le lupus érythémateux systémique et compriment les cycles de vie des produits.

Des opportunités d'espaces vierges persistent dans les géographies mal desservies et dans le co-développement de diagnostics compagnons. Les entreprises alignant les lancements de médicaments et de diagnostics obtiennent un remboursement plus rapide et bénéficient d'une tarification premium. Les alliances en télérheumatologie deviennent également un levier stratégique, étendant la portée des spécialistes et ancrant les marques pharmaceutiques dans les parcours de soins longitudinaux. La décision d'octobre 2025 sur l'obinutuzumab pourrait reclasser les acteurs établis du marché si elle est favorable, établissant un nouveau référentiel d'efficacité. Dans l'ensemble, la dynamique concurrentielle favorise les acteurs qui combinent la profondeur des modalités, la maîtrise de la santé numérique et l'agilité manufacturière au sein du marché des médicaments contre le lupus érythémateux systémique.

Leaders du Secteur des Médicaments contre le Lupus Érythémateux Systémique

Eli Lilly and Company

Novartis AG

Viatris Inc.

GSK Plc

ImmuPharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Johnson & Johnson a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de voie rapide au nipocalimab en tant que traitement potentiel pour les adultes atteints de lupus érythémateux systémique (LES), une maladie sévère à médiation par auto-anticorps affectant environ 3 à 5 millions de personnes dans le monde.

- Mars 2025 : La FDA a accepté la demande supplémentaire de licence de produit biologique de Roche pour Gazyva (obinutuzumab) dans la néphrite lupique, avec une décision attendue en octobre 2025, sur la base des résultats de l'essai de phase III REGENCY montrant 46,4 % de réponse rénale complète contre 33,1 % avec la thérapie standard seule.

- Février 2025 : Adicet Bio a reçu la désignation de voie rapide de la FDA pour ADI-001, une thérapie cellulaire CAR-T gamma delta allogénique, pour le lupus érythémateux systémique réfractaire avec atteinte extra-rénale, marquant la deuxième désignation de voie rapide pour cette thérapie expérimentale.

Périmètre du Rapport sur le Marché Mondial des Médicaments contre le Lupus Érythémateux Systémique

Selon le périmètre du rapport, les médicaments contre le lupus érythémateux systémique (LES) sont des médicaments conçus pour gérer l'inflammation auto-immune chronique, réduire les poussées et prévenir les lésions organiques. Les traitements clés comprennent l'hydroxychloroquine (antipaludéen de référence), les corticostéroïdes (comme la prednisone) pour l'inflammation, et les immunosuppresseurs (comme le mycophénolate, l'azathioprine, le méthotrexate) pour les cas sévères. Les biologiques récemment approuvés par la FDA comprennent le bélimumab et l'anifrolumab.

Le marché des médicaments contre le lupus érythémateux systémique est segmenté par type de traitement, voie d'administration, canal de distribution et géographie. Par type de traitement, le marché comprend les anti-inflammatoires non stéroïdiens (AINS), les antipaludéens, les corticostéroïdes, les immunosuppresseurs/DMARDs, les biologiques et les thérapies à base de cellules souches et de gènes. Par voie d'administration, le marché est segmenté en oral, intraveineux et sous-cutané. Par canal de distribution, le marché est catégorisé en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Anti-Inflammatoires Non Stéroïdiens (AINS) |

| Antipaludéens |

| Corticostéroïdes |

| Immunosuppresseurs / DMARDs |

| Biologiques |

| Thérapies à Base de Cellules Souches et de Gènes |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Anti-Inflammatoires Non Stéroïdiens (AINS) | |

| Antipaludéens | ||

| Corticostéroïdes | ||

| Immunosuppresseurs / DMARDs | ||

| Biologiques | ||

| Thérapies à Base de Cellules Souches et de Gènes | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des médicaments contre le lupus érythémateux systémique ?

Le marché a généré 2,71 milliards USD en 2026 et est en bonne voie pour atteindre 3,84 milliards USD d'ici 2031.

Quel segment de traitement détient la plus grande part ?

Les biologiques étaient en tête avec 36,02 % des revenus en 2025, ancrés par des produits tels que le Benlysta.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 8,72 % jusqu'en 2031, portée par l'harmonisation réglementaire et la hausse des investissements dans les soins de santé.

Quels sont les principaux facteurs de croissance ?

Le diagnostic précoce grâce à des biomarqueurs avancés, les approbations rapides de biologiques et la télérheumatologie qui élargit l'accès aux soins spécialisés sont des facteurs déterminants.

Pourquoi les formulations sous-cutanées gagnent-elles du terrain ?

Elles permettent l'administration à domicile, réduisent la dépendance aux centres de perfusion et s'alignent sur les soins centrés sur le patient, ce qui se traduit par un TCAC projeté de 10,15 % pour l'administration sous-cutanée.

Dernière mise à jour de la page le: