Taille et part du marché des médicaments contre la néphropathie diabétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.40 Milliards de dollars |

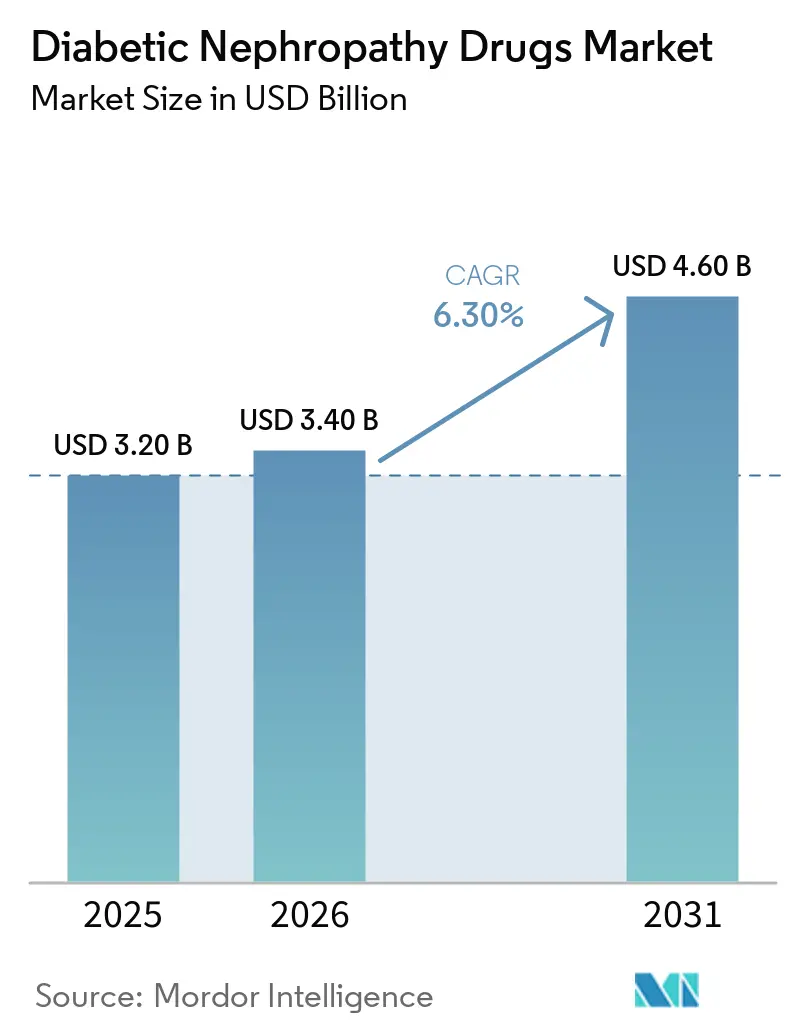

| Taille du Marché (2031) | 4.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la néphropathie diabétique par Mordor Intelligence

La taille du marché des médicaments contre la néphropathie diabétique est projetée à 3,20 milliards USD en 2025, 3,40 milliards USD en 2026, et devrait atteindre 4,60 milliards USD d'ici 2031, avec un CAGR de 6,30 % de 2026 à 2031.

L'urgence clinique accrue, motivée par le fait que la maladie rénale diabétique touche 40 % des personnes vivant avec le diabète, sous-tend l'expansion du marché des médicaments contre la néphropathie diabétique. L'évolution vers la thérapie combinée, illustrée par les schémas thérapeutiques associant finérénone et empagliflozine, redéfinit les normes de traitement. La dynamique réglementaire, illustrée par les approbations accélérées de la FDA pour de nouveaux mécanismes d'action, raccourcit le cycle d'innovation. L'adoption des inhibiteurs du cotransporteur sodium-glucose de type 2 (SGLT2), associée aux incitations aux soins fondés sur la valeur, élargit l'accès des patients. Sur le plan régional, l'Asie-Pacifique affiche la courbe de croissance la plus marquée, tandis que l'Amérique du Nord conserve son leadership grâce à des structures de remboursement bien établies et à une adoption précoce des technologies.

Principaux enseignements du rapport

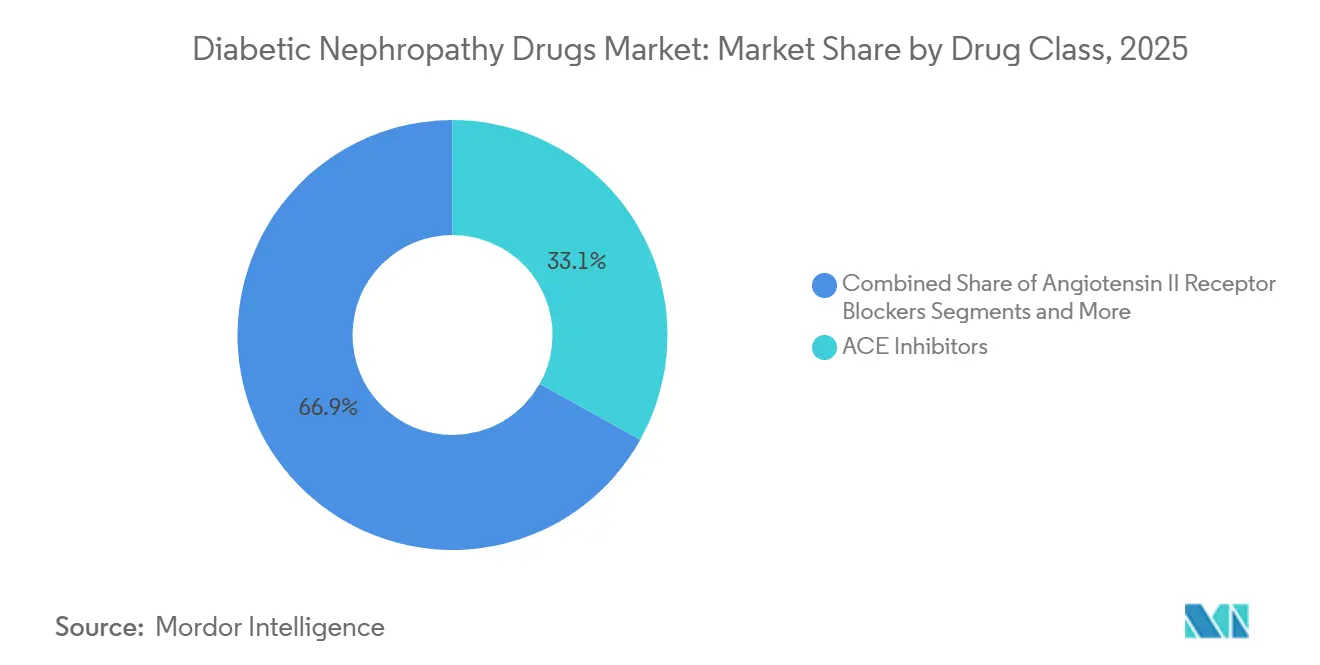

- Par classe thérapeutique, les inhibiteurs de l'ECA ont dominé avec 33,1 % de la part du marché des médicaments contre la néphropathie diabétique en 2025, tandis que les inhibiteurs du SGLT2 devraient progresser à un CAGR de 12,5 % jusqu'en 2031.

- Par type de diabète, le diabète de type 2 représentait 78,6 % de la taille du marché des médicaments contre la néphropathie diabétique en 2025, tandis que le diabète de type 1 est positionné pour le CAGR le plus rapide de 9,6 % jusqu'en 2031.

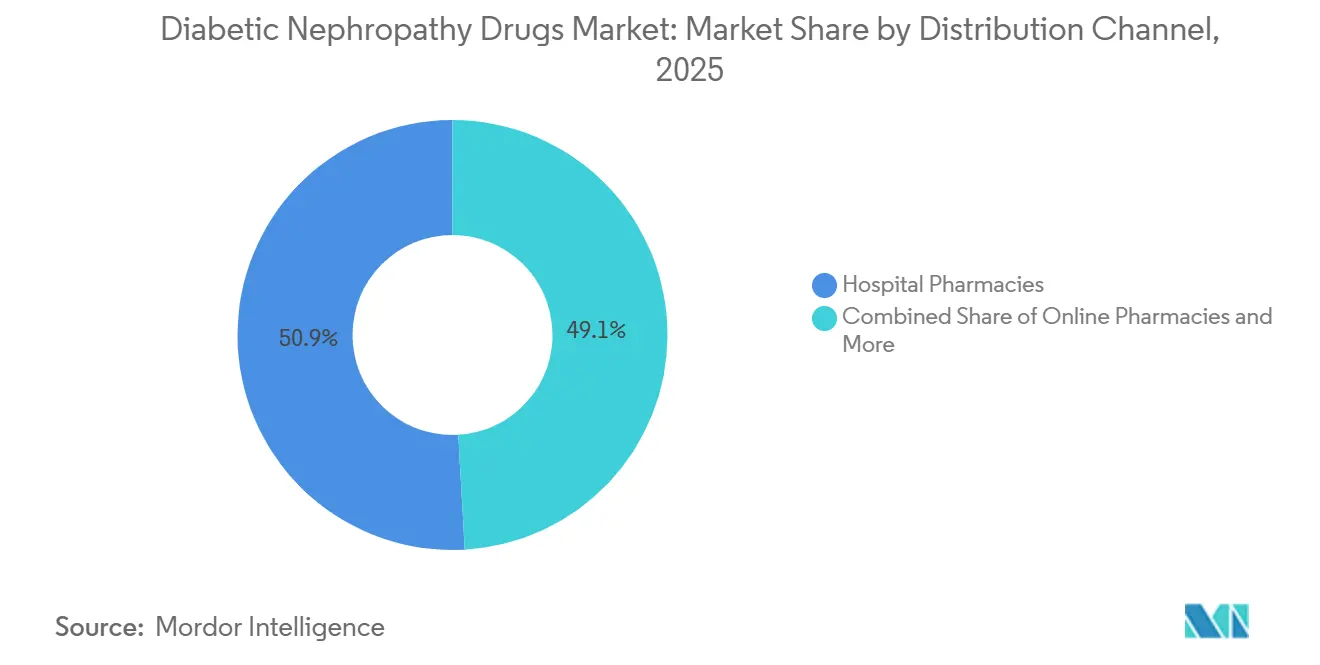

- Par canal de distribution, les pharmacies hospitalières ont dominé avec une part de revenus de 50,9 % en 2025 ; les pharmacies en ligne devraient progresser à un CAGR de 14,2 % jusqu'en 2031.

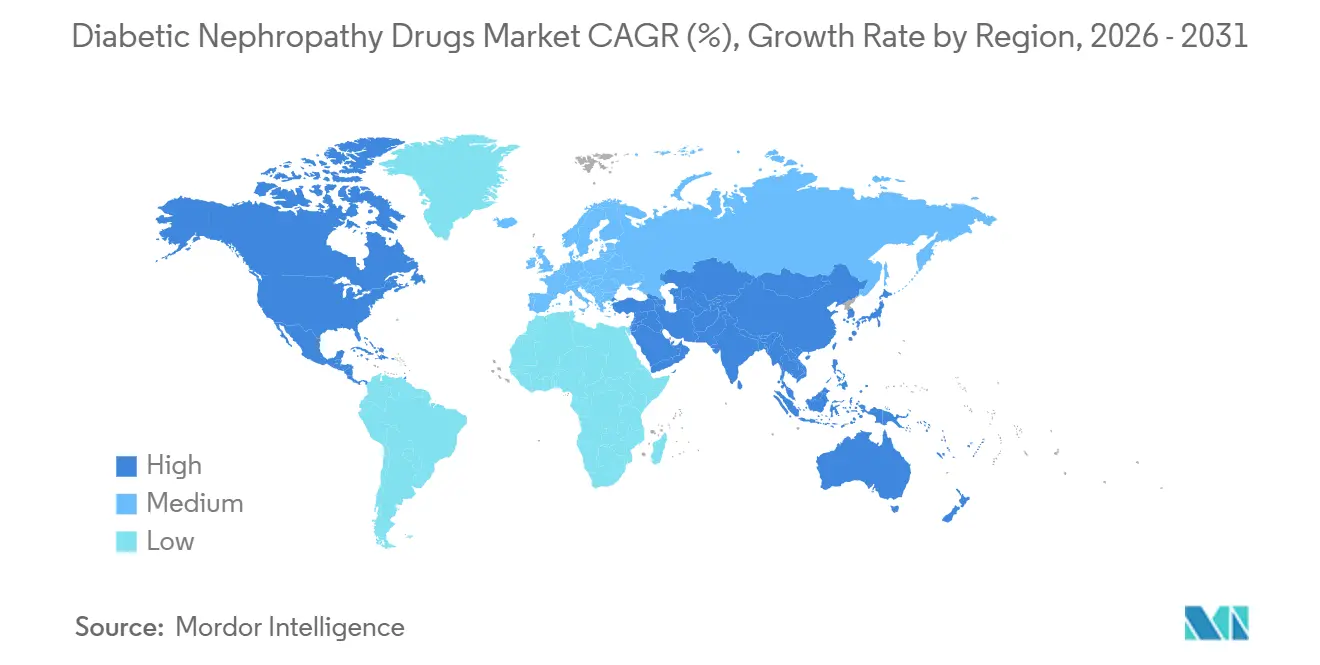

- Par géographie, l'Amérique du Nord a capturé 37,4 % de la taille du marché des médicaments contre la néphropathie diabétique en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 9,3 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments contre la néphropathie diabétique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Hausse de la prévalence du diabète et vieillissement de la population | 1.80% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption clinique des inhibiteurs du SGLT2 après les essais CREDENCE et EMPA-REG | 1.50% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des recommandations vers une intensification précoce du blocage du système rénine-angiotensine | 0.90% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Panels de biomarqueurs urinaires basés sur l'IA permettant une thérapie préemptive | 0.70% | Amérique du Nord et Europe initialement, puis déploiement mondial | Long terme (≥ 4 ans) |

| Forfaits de paiement pour les soins rénaux fondés sur la valeur dans les pays développés | 0.60% | Amérique du Nord principalement, avec des programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| Émergence de stratégies de thérapie combinée | 0.80% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du diabète et vieillissement de la population

L'escalade de la prévalence du diabète, notamment la hausse de 68 % du diabète de type 2 projetée pour l'Asie d'ici 2045, élargit la base adressable du marché des médicaments contre la néphropathie diabétique.[1]R. Hamid, "Hausse projetée de 68 % de la prévalence du diabète de type 2 en Asie d'ici 2045," Journal of Diabetology, jdiabetol.com La susceptibilité génétique à des indices de masse corporelle plus faibles accélère les complications rénales, incitant à des programmes de dépistage précoce reposant sur des biomarqueurs tels que le NGAL et le KIM-1. Le vieillissement exerce une pression supplémentaire, car le déclin naturel de la fonction rénale accélère la transition de la microalbuminurie vers la néphropathie avérée. Les systèmes de santé déploient des programmes de dépistage à l'échelle de la population, parallèlement à des campagnes de prévention. Ces pressions démographiques imbriquées devraient soutenir la croissance à long terme du marché des médicaments contre la néphropathie diabétique.

Adoption clinique des inhibiteurs du SGLT2 après les essais CREDENCE et EMPA-REG

Des essais cliniques majeurs tels que CREDENCE et EMPA-REG ont démontré une protection rénale et cardiovasculaire indépendante du contrôle glycémique, entraînant des mises à jour des recommandations qui élèvent les inhibiteurs du SGLT2 au rang de traitement de première intention. Les données en vie réelle indiquent une mortalité hospitalière inférieure de 45 % pour les utilisateurs continus d'inhibiteurs du SGLT2 lors des hospitalisations.[2]Claire Jackson, "L'utilisation continue des inhibiteurs du SGLT2 réduit la mortalité hospitalière dans le diabète de 45 %," Diabetes Care, care.diabetesjournals.org L'approbation récente aux États-Unis de la sotagliflozine pour l'insuffisance cardiaque dans la maladie rénale chronique élargit le champ d'application. Des lacunes dans l'adoption persistent, seule une minorité de patients éligibles se voyant prescrire ces agents, laissant une marge de progression pour le marché des médicaments contre la néphropathie diabétique. La reconnaissance croissante par les payeurs des économies sur le coût total des soins devrait accélérer l'adoption.

Évolution des recommandations vers une intensification précoce du blocage du système rénine-angiotensine

La Société de Néphrologie de l'Asie-Pacifique recommande désormais l'initiation immédiate d'inhibiteurs de l'ECA ou d'antagonistes des récepteurs de l'angiotensine chez les patients diabétiques hypertendus. Ce passage d'une prise en charge centrée sur la glycémie à la suppression de la protéinurie souligne l'évolution des données probantes. Les stratégies combinées se multiplient, associant les inhibiteurs de l'ECA aux inhibiteurs du SGLT2 et aux antagonistes des récepteurs minéralocorticoïdes (ARM) tels que la finérénone pour cibler les voies de la fibrose.[3]Y. Chen, "Épidémiologie de la maladie rénale diabétique en Chine," Frontiers in Endocrinology, frontiersin.org Les données cliniques suggèrent que la triple thérapie pourrait approcher un plafond de bénéfice incrémental, orientant la recherche vers les antagonistes des récepteurs de l'endothéline et les inhibiteurs du complément. Les protocoles standardisés axés sur le blocage du système rénine-angiotensine renforcent la prescription cohérente et soutiennent l'expansion prévisible du marché des médicaments contre la néphropathie diabétique.

Panels de biomarqueurs urinaires basés sur l'IA permettant une thérapie préemptive

Les algorithmes d'apprentissage automatique combinant la génomique, la protéomique et la métabolomique surpassent les méthodes basées sur la créatinine pour prédire les trajectoires de la maladie rénale chronique. L'intégration avec la télémédecine permet une surveillance ambulatoire continue et des alertes déclenchées par algorithme. Les panels urinaires émergents — transferrine, collagène de type IV et α1-microglobuline — détectent les lésions tubulaires avant l'apparition d'une albuminurie avérée, offrant une fenêtre thérapeutique plus longue. L'identification précoce s'aligne sur le dosage de précision et réduit le risque de progression, renforçant les arguments fondés sur la valeur pour les payeurs. Les diagnostics d'IA évolutifs renforceront ainsi la demande sur l'ensemble du marché des médicaments contre la néphropathie diabétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix catalogue élevé des nouveaux agents (par ex., finérénone) | -1.20% | Mondial, avec l'impact le plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Critères d'évaluation réglementaires stricts en matière de sécurité rénale prolongeant les approbations | -0.80% | Marchés réglementaires mondiaux, notamment les États-Unis et l'UE | Moyen terme (2-4 ans) |

| Faible sensibilisation à la néphropathie dans les pays à revenus faibles et intermédiaires | -0.60% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Réorientation du capital-risque vers les médicaments métaboliques multi-organes | -0.40% | Amérique du Nord et Europe principalement, affectant le financement de la R&D | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue élevé des nouveaux agents (par ex., finérénone)

À environ 19 USD par jour, la finérénone dépasse les seuils d'accessibilité financière, en particulier dans les systèmes de santé à budget plafonné. Les assureurs imposent des protocoles de thérapie par étapes, allongeant le parcours vers des soins optimaux et freinant la vitesse d'adoption. La thérapie à vie amplifie les dépenses cumulées par rapport aux indications aiguës. Les négociations tarifaires américaines dans le cadre de Medicare à partir de 2026 accorderont des remises importantes sur les anciens médicaments contre le diabète, mais les nouveaux agents restent en dehors de ces accords, maintenant la pression sur les coûts. Lorsque les schémas thérapeutiques combinés associent plusieurs agents premium, les obstacles à l'accessibilité financière se cumulent, freinant la croissance à court terme du marché des médicaments contre la néphropathie diabétique.

Critères d'évaluation réglementaires stricts en matière de sécurité rénale prolongeant les approbations

La vigilance accrue après les cas de néphrotoxicité a conduit les régulateurs à exiger des critères d'évaluation cliniques solides tels que le déclin soutenu du débit de filtration glomérulaire estimé (DFGe), nécessitant des essais plus longs et plus larges. L'approbation accélérée de l'atrasentan, conditionnée à des études confirmatoires au-delà de la réduction de la protéinurie, illustre cet obstacle. Les conceptions des essais doivent tenir compte des taux de progression hétérogènes et des comorbidités cardiovasculaires, ce qui alourdit les coûts de R&D. Les échecs récents, comme celui du monlunabant, soulignent la difficulté d'atteindre des critères composites stricts au sein de populations diversifiées. Des délais prolongés ralentissent l'entrée de nouvelles classes thérapeutiques, tempérant la croissance du marché des médicaments contre la néphropathie diabétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les inhibiteurs du SGLT2 redéfinissent les paradigmes de traitement

Les inhibiteurs de l'ECA ont conservé la plus grande part du marché des médicaments contre la néphropathie diabétique, soit 33,1 %, en 2025. Les inhibiteurs du SGLT2, cependant, dominent la croissance avec un CAGR de 12,5 % jusqu'en 2031, portés par des approbations qui s'étendent désormais à la maladie rénale chronique non diabétique et aux cohortes d'insuffisance cardiaque. Les antagonistes des récepteurs de l'angiotensine constituent des alternatives de première intention lorsque les inhibiteurs de l'ECA sont contre-indiqués. Les ARM tels que la finérénone traitent l'inflammation résiduelle et la fibrose, gagnant du terrain chez les patients protéinuriques résistants au blocage du système rénine-angiotensine. Les diurétiques conservent un rôle dans la gestion des fluides, tandis que les agonistes des récepteurs du GLP-1 et les inhibiteurs de la DPP-4 occupent une niche émergente « Autres » en raison de leurs effets rénaux accessoires.

Les données cliniques de l'essai CONFIDENCE ont montré que la double thérapie finérénone-empagliflozine surpasse la monothérapie, préfigurant un pivot de la dominance d'un seul médicament vers des soins basés sur des schémas thérapeutiques. Par ailleurs, la taille du marché des médicaments contre la néphropathie diabétique pour les approches orientées vers la combinaison devrait augmenter à mesure que les antagonistes des récepteurs de l'endothéline et les inhibiteurs du complément, tels que l'atrasentan et l'iptacopan, obtiennent des approbations accélérées. La familiarité croissante des cliniciens avec les protocoles multi-médicaments renforce le positionnement dans les formulaires et soutient les courbes d'adoption.

Par type de diabète : la médecine de précision pour le type 1 stimule la croissance

Le diabète de type 2 a contribué à hauteur de 78,6 % à la taille du marché des médicaments contre la néphropathie diabétique en 2025, reflétant son poids épidémiologique mondial. Des protocoles étendus intégrant des inhibiteurs de l'ECA, des inhibiteurs du SGLT2 et des ARM sous-tendent des flux de revenus prévisibles dans cette large cohorte. Les initiatives de médecine de précision mettent cependant en lumière la néphropathie du diabète de type 1 qui, bien que plus faible en volume, devrait se développer à un CAGR de 9,6 % jusqu'en 2031.

L'Institut national du diabète et des maladies digestives et rénales a alloué 1,3 million USD pour affiner les cibles thérapeutiques spécifiques au type 1 dans le cadre du Projet de médecine de précision rénale. L'apparition précoce et la durée plus longue de la maladie créent des voies inflammatoires distinctives, nécessitant des schémas thérapeutiques sur mesure. Les premières données suggèrent que la finérénone hors indication confère un bénéfice protéinurique dans les cas de type 1, ajoutant de l'élan. Collectivement, les protocoles spécialisés et les canaux de financement dédiés amplifient la croissance du marché des médicaments contre la néphropathie diabétique dans le segment de type 1.

Par canal de distribution : la santé numérique accélère la croissance en ligne

Les pharmacies hospitalières ont représenté 50,9 % de la part du marché des médicaments contre la néphropathie diabétique en 2025, reflétant la complexité de la titration des doses, de la surveillance biologique et de la gestion des comorbidités. Les pharmacies de détail fournissent des renouvellements accessibles pour les patients stables, mais font face à des limitations avec les thérapies à coût élevé nécessitant un suivi étroit. Les pharmacies en ligne devraient croître à un CAGR de 14,2 % d'ici 2031, portées par l'intégration de la télémédecine qui associe la livraison des ordonnances à la surveillance à distance des patients.

Les plateformes basées sur les smartphones capturent les données de pression artérielle, de glycémie et de symptômes, alimentant des tableaux de bord examinés par les cliniciens qui effectuent des ajustements thérapeutiques en temps opportun. Les rappels d'adhérence pilotés par l'IA réduisent de manière démontrée le risque d'hospitalisation, renforçant l'attrait du canal en ligne pour les payeurs recherchant des résultats fondés sur la valeur. Malgré les exigences logistiques de la chaîne du froid pour les biologiques sensibles à la température, la traçabilité permise par la technologie améliore la fiabilité. Ces avancées positionnent la distribution en ligne comme un canal pivot au sein du marché des médicaments contre la néphropathie diabétique.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 37,4 % du marché des médicaments contre la néphropathie diabétique en 2025, soutenue par des cadres d'assurance matures, de vastes réseaux d'essais cliniques et une adoption rapide des thérapies de première classe. Le modèle Kidney Care Choices de Medicare incite à la prise en charge précoce, stimulant les volumes de prescriptions. Les remises de 68 % à venir sur la Partie D pour les anciens médicaments contre le diabète réorienteront les économies vers de nouveaux agents néphroprotecteurs, renforçant davantage la demande.

L'Asie-Pacifique représente la région à la croissance la plus rapide, projetée à un CAGR de 9,3 % jusqu'en 2031. La prévalence de la microalbuminurie (39,8 %) et de la macroalbuminurie (18,8 %) chez les patients asiatiques atteints de diabète de type 2 souligne l'urgence de santé publique. Les gouvernements financent le dépistage précoce, tandis que l'élargissement des pools d'assurance ouvre des portes pour les thérapies à haute valeur ajoutée.

L'Europe maintient des volumes solides grâce aux soins de santé universels et aux évaluations structurées des technologies de santé. Les approbations de l'Agence européenne des médicaments pour la finérénone et l'atrasentan illustrent la position équilibrée des régulateurs sur l'innovation et la sécurité. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent un potentiel émergent face à la hausse de l'incidence du diabète et aux réformes progressives du remboursement, bien que la sensibilité aux prix puisse tempérer l'adoption à court terme. Ensemble, les dynamiques régionales façonnent un profil de demande diversifié pour le marché des médicaments contre la néphropathie diabétique.

Paysage concurrentiel

Le marché des médicaments contre la néphropathie diabétique est modérément consolidé, les grands acteurs mondiaux s'appuyant sur des portefeuilles à mécanismes multiples. AstraZeneca stimule l'adoption de la dapagliflozine dans les contextes rénaux et d'insuffisance cardiaque, tandis que Bayer positionne la finérénone comme pierre angulaire de la thérapie anti-fibrotique. L'alliance Boehringer Ingelheim–Eli Lilly maintient l'élan de l'empagliflozine grâce à un marketing conjoint. L'activité du pipeline est soutenue, mise en lumière par l'étude de Phase III de AstraZeneca associant baxdrostat et dapagliflozine ciblant l'hypertension résistante dans la maladie rénale chronique.

Les fusions et acquisitions restent un levier stratégique : l'acquisition par Biogen de Human Immunology Biosciences pour 1,15 milliard USD a sécurisé le felzartamab, un anticorps monoclonal anti-CD38 bénéficiant du statut de thérapie révolutionnaire pour les indications rénales. Les approbations accélérées de la FDA pour les antagonistes des récepteurs de l'endothéline et les inhibiteurs du complément, tels que l'atrasentan et l'iptacopan, ont ouvert des voies de revenus pour des entreprises comme Novartis. La différenciation concurrentielle est de plus en plus liée aux compléments de santé numérique et aux diagnostics d'IA qui renforcent les résultats en vie réelle pour les négociations avec les payeurs.

Les innovations dans les espaces non couverts ciblent la médecine de précision pour la néphropathie du diabète de type 1, les outils numériques d'adhérence et les nouvelles voies inflammatoires. Les collaborations stratégiques, comme le modèle Lilly-Boehringer, facilitent le partage des coûts de R&D et la mutualisation des forces de vente. Collectivement, ces manœuvres renforcent la trajectoire de croissance du marché des médicaments contre la néphropathie diabétique tout en intensifiant la rivalité entre les acteurs établis et les nouveaux entrants.

Leaders du secteur des médicaments contre la néphropathie diabétique

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le New England Journal of Medicine a publié les données de l'essai CONFIDENCE montrant des résultats rénaux supérieurs avec la finérénone associée à l'empagliflozine par rapport à la monothérapie.

- Mai 2025 : Biogen a accepté d'acquérir Human Immunology Biosciences pour 1,15 milliard USD, ajoutant le felzartamab à son pipeline rénal.

- Avril 2025 : La FDA a accordé une approbation accélérée à Vanrafia (atrasentan) pour la réduction de la protéinurie dans la néphropathie à IgA primaire.

Périmètre du rapport mondial sur le marché des médicaments contre la néphropathie diabétique

Selon le périmètre du rapport, les médicaments contre la néphropathie diabétique sont des médicaments utilisés pour traiter la maladie rénale causée par le diabète en ralentissant sa progression, en réduisant la protéinurie (albumine dans les urines) et en gérant la glycémie et la pression artérielle. Les principaux types comprennent les inhibiteurs de l'ECA, les antagonistes des récepteurs de l'angiotensine, les inhibiteurs du SGLT2, les agonistes des récepteurs du GLP-1 et la finérénone (un antagoniste des récepteurs minéralocorticoïdes).

| Inhibiteurs de l'ECA |

| Antagonistes des récepteurs de l'angiotensine II (ARA) |

| Inhibiteurs du SGLT2 |

| Antagonistes des récepteurs minéralocorticoïdes (ARM) |

| Diurétiques |

| Autres (agonistes des récepteurs du GLP-1, inhibiteurs de la DPP-4, etc.) |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail/communautaires |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Inhibiteurs de l'ECA | |

| Antagonistes des récepteurs de l'angiotensine II (ARA) | ||

| Inhibiteurs du SGLT2 | ||

| Antagonistes des récepteurs minéralocorticoïdes (ARM) | ||

| Diurétiques | ||

| Autres (agonistes des récepteurs du GLP-1, inhibiteurs de la DPP-4, etc.) | ||

| Par type de diabète | Diabète de type 1 | |

| Diabète de type 2 | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail/communautaires | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la néphropathie diabétique ?

La taille du marché de la néphropathie diabétique est de 3,4 milliards USD en 2025 et devrait atteindre 4,6 milliards USD d'ici 2030.

Quelle classe thérapeutique se développe le plus rapidement dans le traitement de la maladie rénale diabétique ?

Les inhibiteurs du SGLT2 sont la classe à la croissance la plus rapide, progressant à un CAGR de 12,5 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché régional le plus dynamique ?

La hausse de la prévalence du diabète, l'apparition précoce des complications rénales à des niveaux d'IMC plus faibles et l'amélioration de la couverture d'assurance stimulent un CAGR de 9,3 % en Asie-Pacifique.

Qu'est-ce qui limite l'adoption immédiate de nouveaux agents comme la finérénone ?

Un coût journalier d'environ 19 USD et les règles de thérapie par étapes des payeurs créent des obstacles d'accès à court terme, en particulier dans les marchés sensibles aux prix.

Comment les plateformes de santé numérique modifient-elles la distribution des médicaments ?

Les pharmacies en ligne liées aux applications de surveillance à distance croissent à un CAGR de 14,2 %, améliorant l'adhérence et réduisant les hospitalisations pour les patients atteints de maladie rénale chronique.

Dernière mise à jour de la page le: