Taille et part du marché du traitement du lupus érythémateux cutané

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 5.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

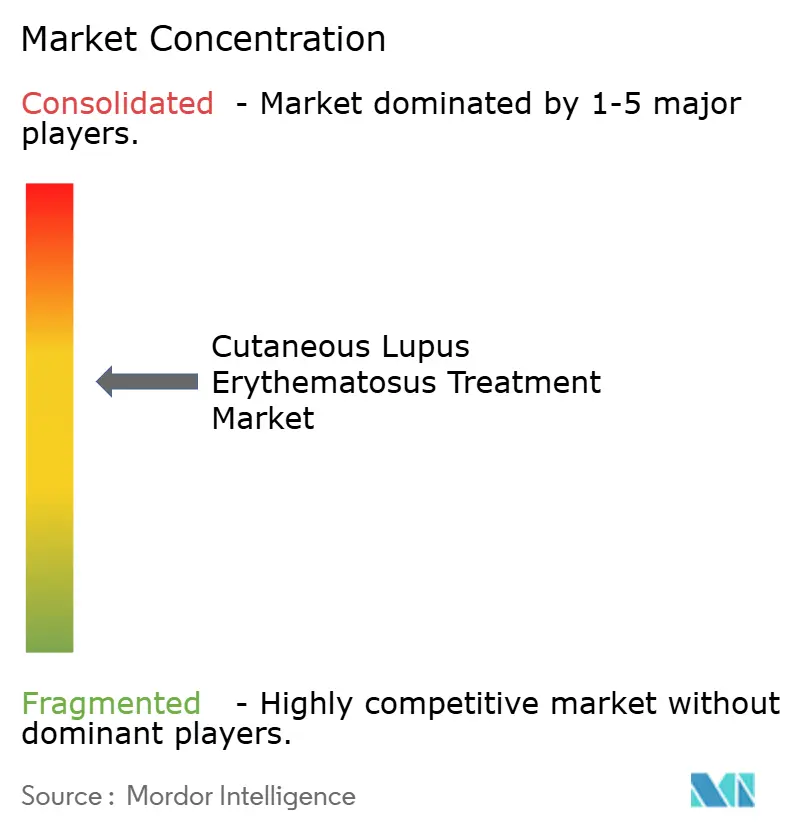

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du lupus érythémateux cutané par Mordor Intelligence

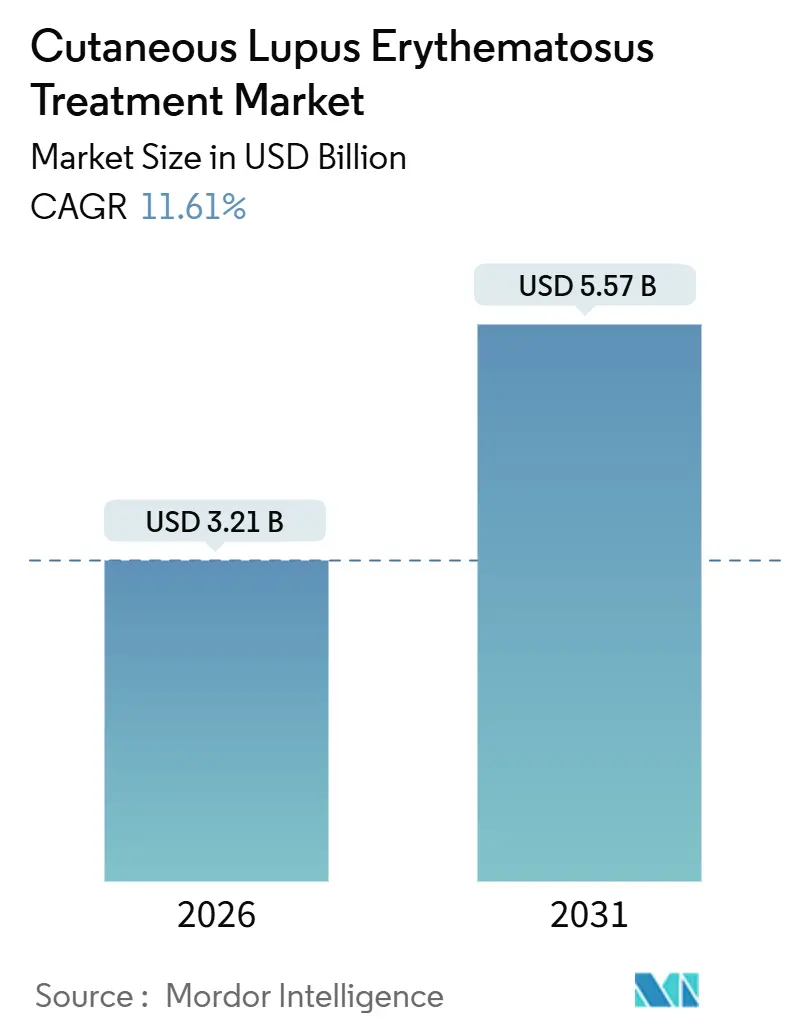

La taille du marché du traitement du lupus érythémateux cutané est estimée à 3,21 milliards USD en 2026, et devrait atteindre 5,57 milliards USD d'ici 2031, à un CAGR de 11,61 % durant la période de prévision (2026-2031).

L'élan réglementaire en faveur des biologiques bloquant l'interféron de type I, l'arrivée d'antipaludéens génériques à faible coût dans les régions sensibles aux prix, et l'utilisation du score CLASI assisté par l'IA dans les essais pivots raccourcissent ensemble les cycles d'approbation et soutiennent l'expansion. La stérophobie fait évoluer les prescriptions vers des schémas thérapeutiques d'épargne des corticostéroïdes combinant des antipaludéens avec des immunomodulateurs topiques, élargissant ainsi le bassin de patients adressables. L'intensité concurrentielle s'accroît à mesure que les anticorps ciblant BDCA2 et CD40L publient des données positives de Phase 3, tandis que des développeurs chinois obtiennent le statut d'examen accéléré pour des candidats TYK2 et à colle moléculaire. Les hôpitaux dominent encore la dispensation des biologiques, mais les e-pharmacies liées à la télédermatolologie se développent rapidement sur les marchés disposant d'un haut débit fiable et d'une orientation de parité de remboursement par les payeurs. Les payeurs en Europe et en Asie exigent des preuves réelles d'épargne des corticostéroïdes avant d'accorder une couverture large des biologiques, ce qui tempère l'adoption en dehors des segments à revenus élevés.

Principaux enseignements du rapport

- Par type de traitement, les antipaludéens détenaient 32,55 % de la part du marché du traitement du lupus érythémateux cutané en 2025 ; les biologiques et les thérapies ciblées devraient croître à un CAGR de 15,25 % jusqu'en 2031.

- Par sous-type de maladie, le LEC chronique représentait 42,53 % de la demande en 2025, tandis que le LEC subaigu progresse à un CAGR de 12,85 % jusqu'en 2031.

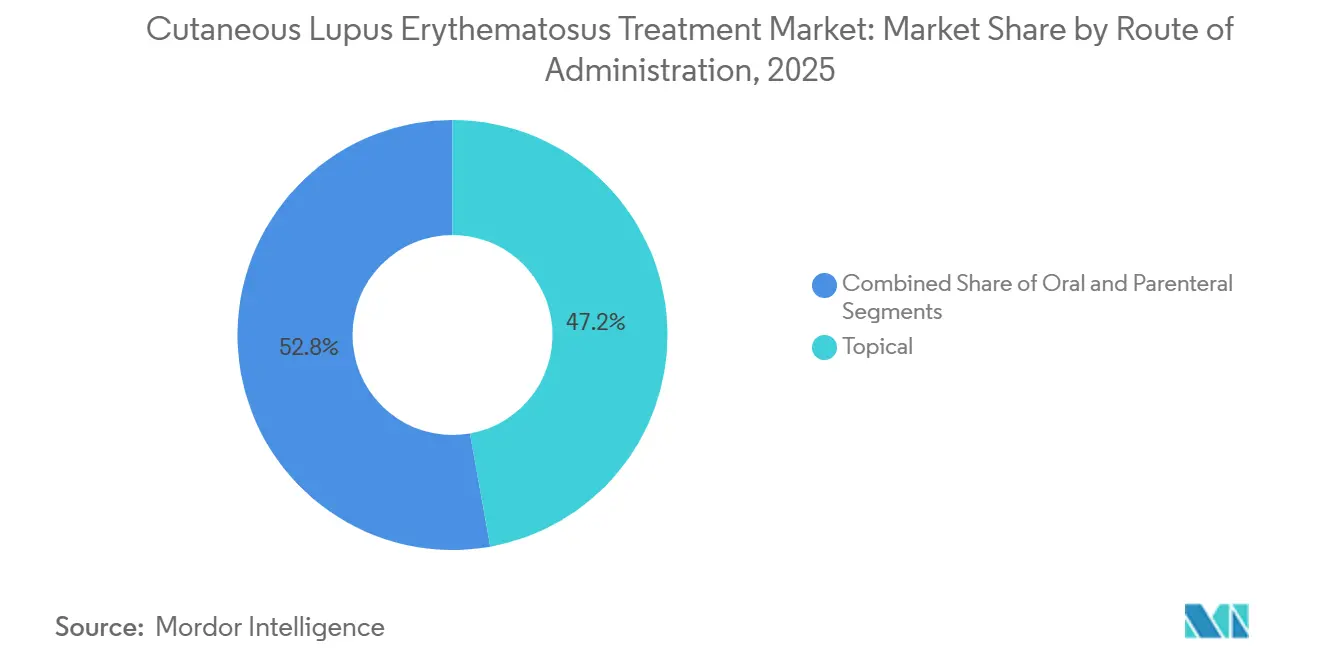

- Par voie d'administration, les formulations topiques ont capturé 47,23 % de la taille du marché du traitement du lupus érythémateux cutané en 2025 et l'administration parentérale devrait se développer à un CAGR de 14,55 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 43,33 % de la demande en 2025 ; les canaux en ligne et d'e-pharmacie afficheront un CAGR de 15,55 % jusqu'en 2031.

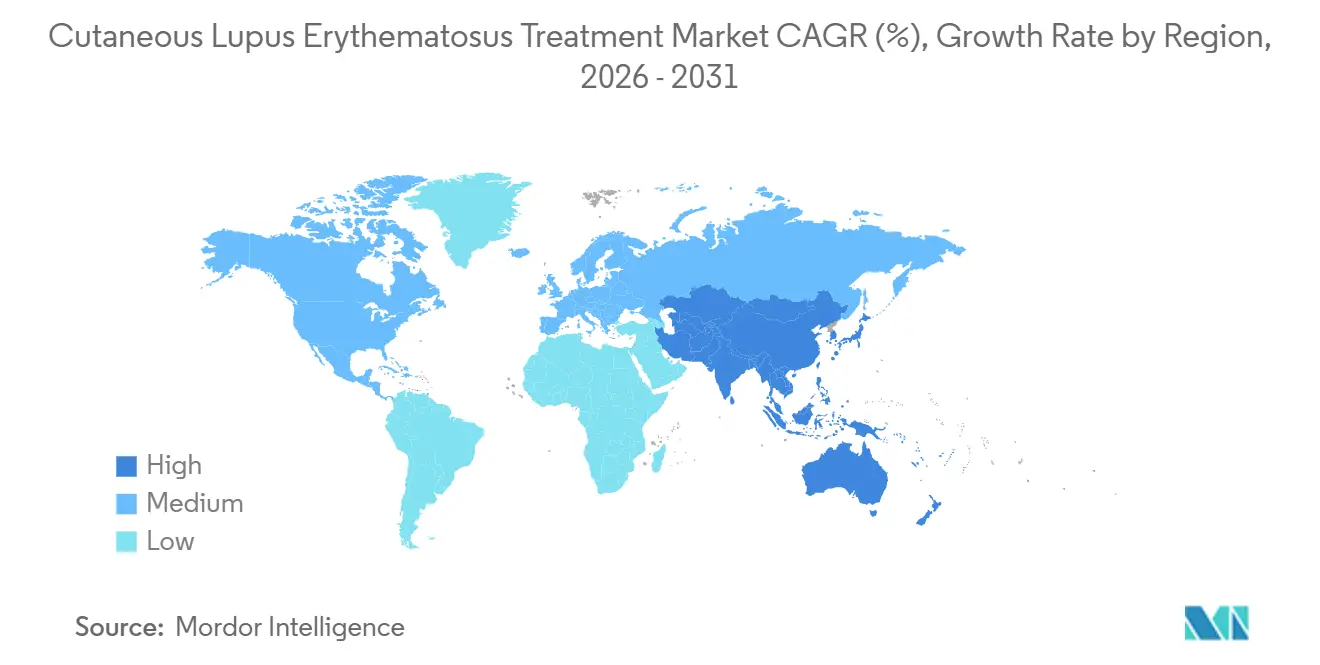

- Par géographie, l'Amérique du Nord a généré 38,25 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 12,21 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement du lupus érythémateux cutané

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du LEC et diagnostic précoce | +2.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption des thérapies biologiques | +3.1% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Long terme (≥4 ans) |

| Essor des génériques pour l'hydroxychloroquine et les topiques | +1.8% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Court terme (≤2 ans) |

| La télédermatolologie accélère l'accès | +1.5% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Score CLASI assisté par l'IA dans les essais | +1.2% | Mondial | Long terme (≥4 ans) |

| Les incitations aux maladies rares alimentent les pipelines | +1.7% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du LEC et diagnostic précoce

La surveillance aux États-Unis a enregistré une prévalence de 108,9 pour 100 000 habitants en 2025, mais les dermatologues estiment que le sous-diagnostic persiste, notamment en médecine de premier recours[1]Centers for Disease Control and Prevention, "Lupus Detailed Facts," cdc.gov. Les campagnes de sensibilisation de la Fondation du lupus et de l'Académie américaine de dermatologie forment les cliniciens à reconnaître plus tôt l'érythème malaire et les lésions discoïdes, augmentant l'éligibilité au traitement pour les cas légers. Les normes d'image obligatoires de 800 × 600 pixels dans les recommandations de télédermatolologie de l'Académie américaine de dermatologie réduisent les délais d'attente pour l'examen par un spécialiste de plusieurs semaines à quelques jours. La détection précoce des phénotypes subaigus fait pivoter la demande vers les antipaludéens oraux et les agents topiques, retardant l'escalade systémique. Les gains à moyen terme se concentrent aux États-Unis et en Europe occidentale, où la parité de remboursement pour les consultations virtuelles est entrée en vigueur en 2025. Collectivement, ces facteurs ajoutent 2,3 points de pourcentage au CAGR prévu.

Adoption des thérapies biologiques

Un avis positif du CHMP en décembre 2025 pour l'anifrolumab sous-cutané a élargi les options d'administration au-delà de la perfusion et prépare la molécule à l'injection à domicile ou en clinique. L'essai LAVENDER évalue l'anifrolumab dans le LEC chronique et subaigu avec le CLASI-70 comme critère d'évaluation principal ; un succès accorderait la première indication biologique approuvée par la FDA spécifique au LEC. Les données du monde réel d'une cohorte Tufts-Brigham ont montré une diminution moyenne de 18 points du CLASI-A à 6 mois chez les patients réfractaires. Le bélimumab démontre un bénéfice mucocutané dans les analyses groupées du lupus érythémateux systémique, bien qu'une indication spécifique au LEC reste en attente. Les prix élevés aux États-Unis et dans l'Union européenne, de 30 000 à 50 000 USD annuellement, signifient que l'adoption se concentre dans les segments assurés, mais la proposition de valeur clinique ajoute 3,1 points de pourcentage aux prévisions de CAGR.

Essor des génériques pour l'HCQ et les topiques sur les marchés émergents

IPCA vend HCQS 200 mg à 66,52 INR pour 10 comprimés (0,80 USD) en Inde, soit un ordre de grandeur moins cher que les marques nord-américaines. La Chine et l'Inde ont inscrit l'hydroxychloroquine et la chloroquine sur les listes de médicaments essentiels, garantissant les achats hospitaliers et la distribution rurale. Les corticostéroïdes topiques à faible coût entrent également dans les formulaires publics, renforçant l'adhérence en première ligne là où les biologiques sont inabordables. Ces dynamiques augmentent la croissance à court terme de 1,8 point de pourcentage en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et Afrique.

La télédermatolologie accélère l'accès

Le cadre 2025 de l'Académie américaine de dermatologie a accordé la parité de paiement pour les consultations asynchrones et en vidéo en direct. Les patients ruraux envoient désormais des images de lésions que les dermatologues évaluent à distance, accélérant les ajustements thérapeutiques basés sur le CLASI sans déplacement. Les plateformes intègrent des outils de triage par IA qui signalent les cas urgents, augmentant encore le débit des spécialistes. L'Amérique du Nord et l'Europe sont en tête de l'adoption grâce à la pénétration du haut débit et aux mandats des payeurs. L'expansion du canal contribue à hauteur de 1,5 point de pourcentage au CAGR à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût des biologiques et remboursement inégal | -2.5% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Limites d'utilisation liées à la sécurité (oculaire, inhibiteurs JAK) | -1.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Pénuries de principes actifs pour la quinacrine et le thalidomide | -0.9% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| La stérophobie freine les thérapies agressives | -1.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût des biologiques et remboursement inégal

Les prix annuels de 30 000 à 50 000 USD pour l'anifrolumab ou le bélimumab pèsent sur les budgets de santé en dehors des économies à revenus élevés. Les organismes d'évaluation des technologies de santé tels que le NICE rejettent la couverture à moins que les ratios coût-efficacité ne tombent en dessous de 50 000 EUR par QALY, un seuil difficile à franchir compte tenu du faible impact sur la mortalité du LEC. Seuls le Japon et la Corée du Sud remboursent systématiquement les biologiques en Asie-Pacifique ; les formulaires provinciaux chinois restent incohérents. Par conséquent, la pénétration en dehors des segments à paiement privé freine le CAGR à moyen terme de 2,5 points de pourcentage.

Limites d'utilisation liées à la sécurité

L'hydroxychloroquine porte un avertissement encadré pour la toxicité rétinienne irréversible, imposant des tests annuels de tomographie par cohérence optique et de champ visuel qui augmentent les coûts de surveillance et réduisent l'adhérence[2]U.S. Food and Drug Administration, "Plaquenil Label," fda.gov. En 2023, la FDA et l'EMA ont émis des avertissements à l'échelle de la classe sur les inhibiteurs JAK pour les risques cardiovasculaires et de malignité, réduisant fortement l'expérimentation hors indication du LEC. Les crèmes topiques inhibitrices de JAK font face à des mises en garde concernant l'immunosuppression locale, limitant leur utilisation chronique. Collectivement, les préoccupations de sécurité réduisent la croissance à court terme de 1,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les biologiques dépassent les antipaludéens traditionnels

Les antipaludéens détenaient 32,55 % de la part du marché du traitement du lupus érythémateux cutané en 2025, ancrés par le statut de première ligne de l'hydroxychloroquine. Cependant, les feux verts réglementaires pour l'anifrolumab sous-cutané et les données positives sur BDCA2 propulsent les biologiques vers un CAGR de 15,25 % jusqu'en 2031. Les cliniciens réservent de plus en plus les corticostéroïdes systémiques aux poussées, conformément aux recommandations EULAR 2023 et ACR 2025 qui promeuvent les schémas d'épargne des corticostéroïdes.

La taille du marché du traitement du lupus érythémateux cutané liée aux biologiques devrait augmenter sensiblement à mesure que l'exclusivité des médicaments orphelins soutient une tarification premium. À l'inverse, les immunosuppresseurs tels que le méthotrexate servent de thérapie de transition mais perdent progressivement des parts au profit des agents ciblés. Les médicaments de niche comme la quinacrine et le thalidomide restent limités par les pénuries de principes actifs et le risque de tératogénicité.

Par sous-type de maladie : le LEC chronique domine, le LEC subaigu s'accélère

Le LEC chronique a généré 42,53 % de la demande du segment en 2025 en raison de sa forte prévalence et du risque de cicatrisation qui entraîne des thérapies prolongées. Le télé-diagnostic précoce capture désormais les cas subaigus plus tôt, permettant l'initiation d'antipaludéens qui limitent la progression. Le LEC subaigu affiche donc un CAGR de 12,85 % jusqu'en 2031, le plus rapide parmi les sous-types.

Les gains de taille du marché du traitement du lupus érythémateux cutané pour la maladie subaiguë attirent l'attention des investisseurs sur des essais tels que LAVENDER, qui exclut intentionnellement les poussées systémiques aiguës pour maximiser la cohérence des critères d'évaluation. Les algorithmes de traitement régionaux varient : la Chine privilégie les approches topiques en premier lieu pour limiter l'exposition systémique, tandis que les protocoles occidentaux escaladent plus rapidement vers la thérapie orale.

Par voie d'administration : le parentéral progresse grâce au passage à la voie sous-cutanée

Les agents topiques ont conservé 47,23 % des revenus du marché en 2025 grâce à l'utilisation répandue des corticostéroïdes et de la calcineurine. Pourtant, les modalités parentérales croîtront à un CAGR de 14,55 % grâce aux versions auto-injectables de l'anifrolumab qui réduisent la dépendance aux centres de perfusion.

La part parentérale de la taille du marché du traitement du lupus érythémateux cutané augmente davantage dans les zones rurales où l'injection à domicile atténue la contrainte des déplacements. Les antipaludéens oraux persistent comme étape intermédiaire accessible mais font face à des défis d'adhérence liés à la surveillance oculaire. Les inhibiteurs topiques de JAK restent à l'étude, pouvant potentiellement constituer une alternative topique ciblée une fois que les données de sécurité à long terme seront disponibles[3]LEO Pharma, "2024 Six-Month Interim Report," leo-pharma.com.

Par canal de distribution : l'e-pharmacie émerge

Les pharmacies hospitalières dominent actuellement la dispensation des biologiques, mais les e-pharmacies liées à la télémédecine se développent rapidement là où les régulateurs autorisent la livraison directe au patient. Les cliniques spécialisées maintiennent un rôle central dans le diagnostic et la prescription initiale, mais le suivi virtuel et la livraison à domicile déplacent de plus en plus les renouvellements en personne.

Bien que les indicateurs précis de part du marché du traitement du lupus érythémateux cutané pour chaque canal varient selon les pays, la tendance directionnelle montre que l'e-pharmacie érode la part des hôpitaux en Amérique du Nord et dans certaines parties de l'Europe. La fragmentation réglementaire en Inde et en Chine tempère l'accélération, mais des initiatives d'harmonisation sont en cours.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,25 % des revenus de 2025 grâce à la couverture Medicare Partie D pour l'hydroxychloroquine et au remboursement par les assureurs commerciaux pour l'anifrolumab. Les centres académiques de Boston, Los Angeles et Toronto ancrent l'activité des essais sur le LEC, maintenant une forte sensibilisation des prestataires. L'adoption des auto-injecteurs biologiques devrait se développer davantage à mesure que les réseaux de pharmacies spécialisées rationalisent les autorisations préalables et les expéditions, bien que les règles de thérapie par étapes des payeurs exigent encore l'échec des antipaludéens en premier lieu.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,21 % jusqu'en 2031, le plus rapide parmi les régions. L'Agence nationale des produits médicaux de Chine a autorisé l'inhibiteur TYK2 ICP-488 d'InnoCare et le KPG-818 à colle moléculaire de Kangpu pour des essais liés au LEC en 2025, signalant un soutien politique à l'innovation nationale. Pendant ce temps, les achats en vrac par l'Inde de conditionnements d'hydroxychloroquine à 0,80 USD élargissent l'accès dans les hôpitaux publics. Le Japon et la Corée du Sud maintiennent une couverture universelle des biologiques, permettant une diffusion rapide une fois les données de sécurité locales accumulées.

L'Europe croît plus lentement en raison des obstacles stricts de l'évaluation des technologies de santé, mais la voie centralisée des médicaments orphelins de l'EMA accélère les approbations une fois la rentabilité démontrée. L'Allemagne et la France ont commencé un remboursement conditionnel lié aux données post-commercialisation d'épargne des corticostéroïdes. Les marchés d'Europe de l'Est s'appuient fortement sur les génériques, retardant l'adoption des biologiques.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais connaissent une croissance ponctuelle dans les hôpitaux privés urbains de São Paulo, Buenos Aires, Dubaï et Johannesburg. L'ANVISA du Brésil a récemment raccourci les délais d'examen pour les thérapies contre les maladies rares, tandis que la volatilité monétaire de l'Argentine entrave les importations de biologiques. Les touristes médicaux du Moyen-Orient et d'Afrique se tournent de plus en plus vers l'Inde et la Thaïlande pour se soigner à moindre coût, créant un flux parallèle de demande en dehors du suivi conventionnel des canaux.

Paysage concurrentiel

L'arène est modérément concentrée, les grandes entreprises mondiales contrôlant les portefeuilles de biologiques et les génériques fragmentés peuplant les antipaludéens. Le litifilimab et le dapirolizumab pégol de Biogen ont affiché des données positives de Phase 3 en 2024, donnant potentiellement à l'entreprise un avantage de premier entrant dans les biologiques spécifiques au LEC. AstraZeneca et GSK exploitent des molécules approuvées pour le lupus érythémateux systémique pour une utilisation hors indication dans le LEC tout en cherchant à obtenir des indications formelles via LAVENDER et d'autres essais.

Les concurrents chinois InnoCare et Kangpu exploitent des coûts d'essais plus faibles et un examen accéléré de l'Agence nationale des produits médicaux pour faire avancer respectivement les mécanismes TYK2 et à colle moléculaire, visant à dépasser les acteurs occidentaux établis sur les marchés d'Asie-Pacifique. L'adoption technologique est un facteur de différenciation : les promoteurs déployant le score CLASI assisté par l'IA compriment les délais de développement et gagnent la bienveillance des régulateurs.

Les mouvements stratégiques en 2025-2026 comprennent l'acquisition par Johnson & Johnson de Yellow Jersey Therapeutics pour 1,25 milliard USD afin d'acquérir un anticorps bispécifique IL-4Rα/IL-31, soulignant l'appétit pour les actifs dermatologiques à voies multiples. LEO Pharma et Arcutis positionnent quant à eux les inhibiteurs topiques de JAK et de PDE4 comme futurs agents d'épargne des corticostéroïdes, visant une extension d'indication dans le LEC une fois les dossiers de sécurité finalisés.

Leaders du secteur du traitement du lupus érythémateux cutané

GSK plc

AstraZeneca plc

Biogen Inc.

LEO Pharma A/S

Sun Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : InnoCare a obtenu l'autorisation de l'Agence nationale des produits médicaux pour les tests de Phase 2 de l'inhibiteur TYK2 ICP-488 dans le LEC, premier programme TYK2 d'origine Asie-Pacifique à atteindre ce stade.

- Mai 2025 : Merck a rapporté des données positives pour l'enpatoran, un inhibiteur oral de TLR7/8, montrant une réduction cliniquement significative de l'éruption cutanée chez les patients atteints de LEC/LES.

Périmètre du rapport mondial sur le marché du traitement du lupus érythémateux cutané

Selon le périmètre du rapport, le lupus érythémateux cutané (LEC) est une forme de lupus érythémateux qui affecte principalement la peau. Il est caractérisé par des lésions cutanées photosensibles pouvant apparaître sous forme de plaques discoïdes, d'érythème ou d'éruption cutanée, souvent sur les zones exposées au soleil. Le LEC peut survenir de manière indépendante ou dans le cadre d'un lupus érythémateux systémique (LES). La maladie implique une inflammation cutanée à médiation immunitaire, et sa prise en charge comprend généralement une protection solaire, des thérapies topiques et parfois des médicaments systémiques.

La segmentation du marché du traitement du lupus érythémateux cutané est catégorisée par type de traitement, sous-type de maladie, voie d'administration, canal de distribution et géographie. Par type de traitement, le marché comprend les corticostéroïdes topiques, les inhibiteurs topiques de la calcineurine, les antipaludéens, les immunosuppresseurs, les biologiques et thérapies ciblées, et d'autres types de traitement. Par sous-type de maladie, il est segmenté en LEC aigu (LECA), LEC subaigu (LECS) et LEC chronique (LECC). Par voie d'administration, le marché est divisé en topique, oral et parentéral. Par canal de distribution, il comprend les pharmacies hospitalières, les cliniques spécialisées et de dermatologie, les canaux en ligne ou d'e-pharmacie, et d'autres canaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Corticostéroïdes topiques |

| Inhibiteurs topiques de la calcineurine |

| Antipaludéens |

| Immunosuppresseurs |

| Biologiques et thérapies ciblées |

| Autres types de traitement |

| LEC aigu (LECA) |

| LEC subaigu (LECS) |

| LEC chronique (LECC) |

| Topique |

| Oral |

| Parentéral |

| Pharmacies hospitalières |

| Cliniques spécialisées et cliniques de dermatologie |

| Canaux en ligne / e-pharmacie |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Corticostéroïdes topiques | |

| Inhibiteurs topiques de la calcineurine | ||

| Antipaludéens | ||

| Immunosuppresseurs | ||

| Biologiques et thérapies ciblées | ||

| Autres types de traitement | ||

| Par sous-type de maladie | LEC aigu (LECA) | |

| LEC subaigu (LECS) | ||

| LEC chronique (LECC) | ||

| Par voie d'administration | Topique | |

| Oral | ||

| Parentéral | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées et cliniques de dermatologie | ||

| Canaux en ligne / e-pharmacie | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement du lupus érythémateux cutané ?

Le marché est évalué à 3,21 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un CAGR de 11,61 %, atteignant 5,57 milliards USD.

Quelle classe thérapeutique se développe le plus rapidement ?

Les biologiques et les petites molécules ciblées devraient croître à un CAGR de 15,25 % à mesure que les approbations réglementaires s'élargissent.

Pourquoi la croissance de l'Asie-Pacifique dépasse-t-elle celle des autres régions ?

Les approbations rapides de l'Agence nationale des produits médicaux, l'expansion des formulaires publics et les génériques à faible coût entraînent un CAGR de 12,21 % en Asie-Pacifique.

Quels problèmes de sécurité limitent certains traitements ?

La toxicité rétinienne de l'hydroxychloroquine et les risques cardiovasculaires et de malignité des inhibiteurs JAK contraignent une utilisation plus large.

Comment les plateformes de télédermatolologie influencent-elles les soins ?

Les règles de parité de paiement et l'imagerie haute résolution permettent aux spécialistes de diagnostiquer et de surveiller le LEC à distance, accélérant l'utilisation précoce des antipaludéens.

Dernière mise à jour de la page le: