Taille et part du marché du traitement de la leptospirose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 529.31 Millions de dollars américains |

| Taille du Marché (2030) | 701.68 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.80% CAGR |

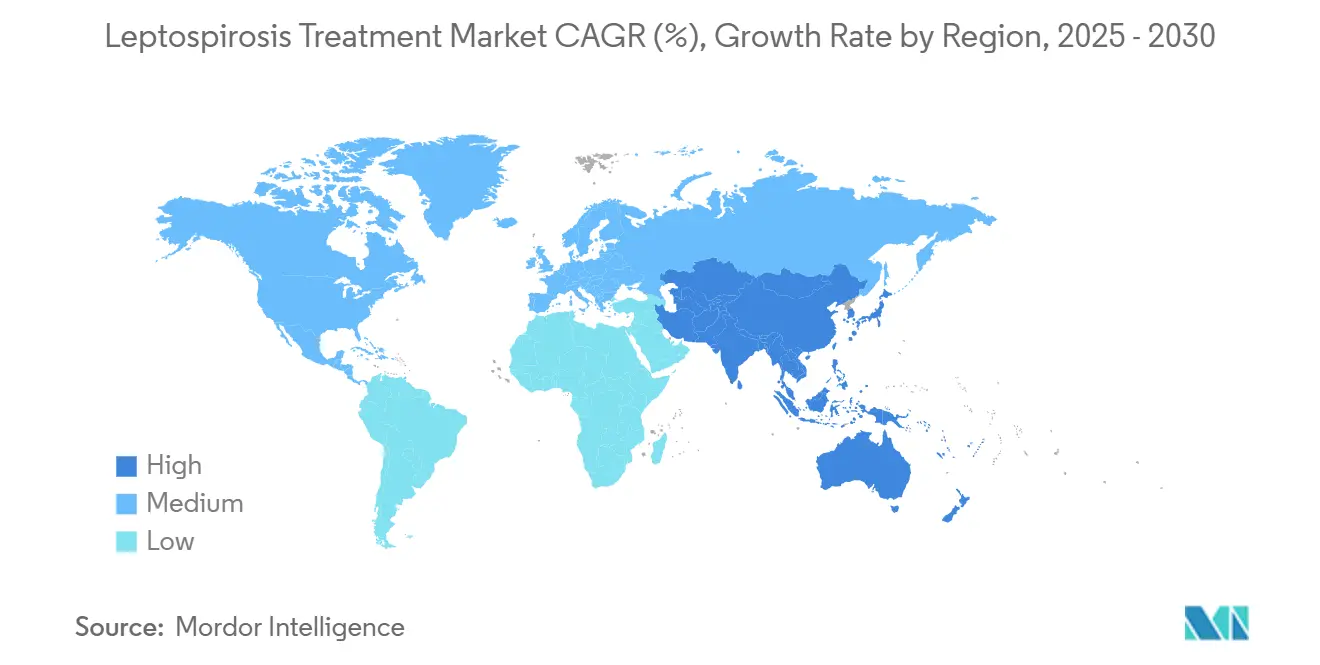

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la leptospirose par Mordor Intelligence

Le marché du traitement de la leptospirose a atteint 529,31 millions USD en 2025 et devrait progresser jusqu'à 701,68 millions USD d'ici 2030, ce qui correspond à un TCAC de 5,80 % sur la période. Les inondations sévères survenues en Grèce, au Brésil et en Inde, conjuguées à la hausse des investissements dans le cadre de l'approche Une Seule Santé, ont intégré le marché du traitement de la leptospirose dans la planification de la santé publique courante. L'adoption de vaccins à double usage, la demande soutenue en antibiotiques oraux et les protocoles hospitaliers de diagnostic rapide constituent les fondements des revenus actuels, tandis que les dispositifs de soins de proximité assistés par intelligence artificielle, les pipelines de vaccins multivalents et les programmes de prophylaxie financés par les employeurs créent des leviers de croissance supplémentaires. Les agences réglementaires du Vietnam, des États-Unis et de l'Union européenne se sont alignées sur la vaccination systématique du bétail et la gestion des antimicrobiens, renforçant un modèle axé sur la prévention qui favorise les vaccins et les diagnostics moléculaires plutôt que les cures prophylactiques prolongées aux antibiotiques. La dynamique concurrentielle reste modérément fragmentée, les principaux acteurs vétérinaires développant leur capacité de fabrication et leurs plateformes numériques pour consolider une part différenciée sur le marché du traitement de la leptospirose. Parallèlement, les pénuries chroniques de vaccins dans les zones rurales d'Afrique et de certaines régions d'Asie du Sud-Est limitent la concrétisation de la demande, soulignant l'importance d'une infrastructure de chaîne du froid résiliente et d'une capacité locale de conditionnement et de finition.

Principaux enseignements du rapport

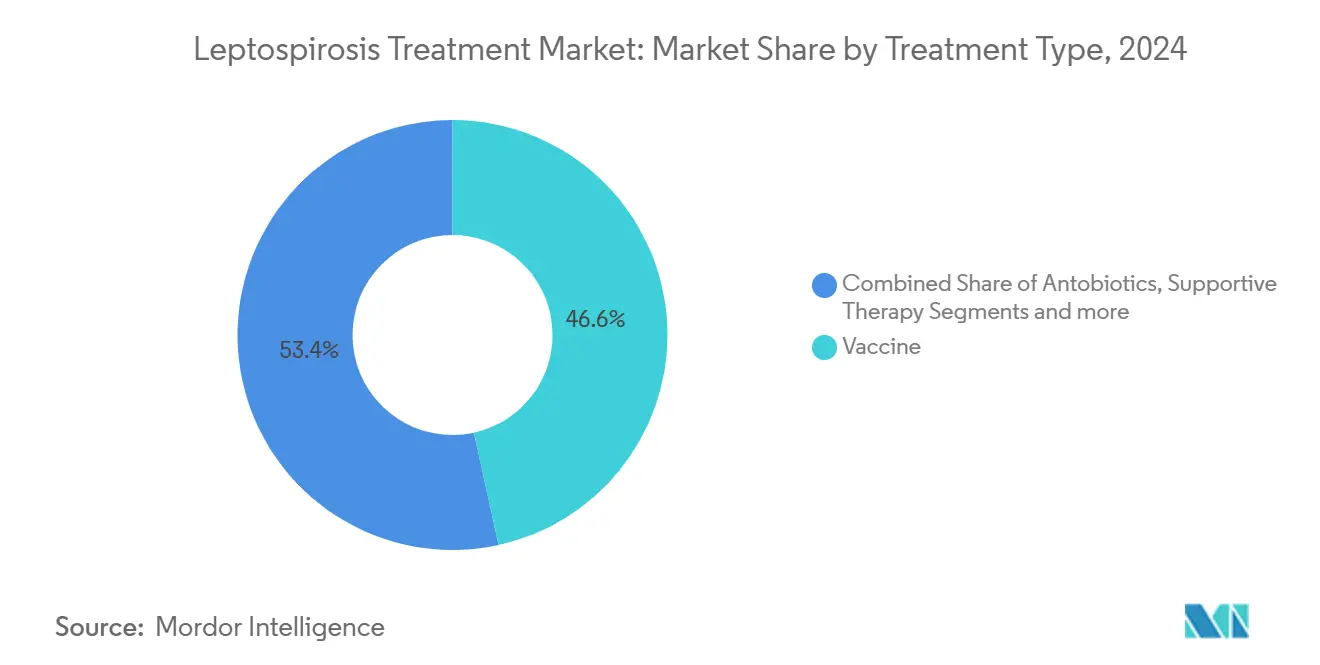

- Par type de traitement, les vaccins ont représenté 46,56 % de la part du marché du traitement de la leptospirose en 2024 ; les thérapies adjuvantes devraient croître à un TCAC de 6,35 % jusqu'en 2030.

- Par voie d'administration, les formulations orales ont représenté 58,56 % de la taille du marché du traitement de la leptospirose en 2024, tandis que les thérapies intraveineuses progressent à un TCAC de 6,98 %.

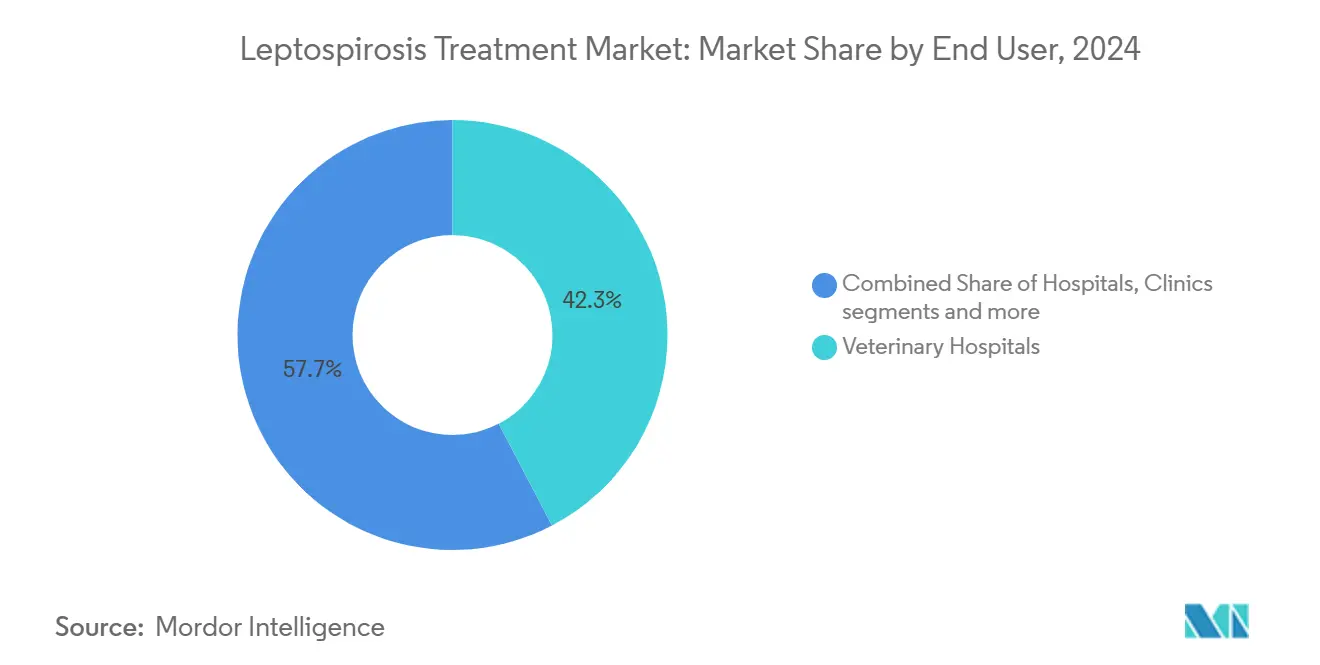

- Par utilisateur final, les hôpitaux vétérinaires ont contrôlé 42,34 % de la part du marché du traitement de la leptospirose en 2024, tandis que les hôpitaux humains enregistrent la croissance la plus élevée à un TCAC de 7,12 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu une part de 33,43 % du marché du traitement de la leptospirose en 2024 ; l'Asie-Pacifique affiche un TCAC de 7,89 % jusqu'en 2030.

Tendances et perspectives du marché mondial du traitement de la leptospirose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence des inondations liées au climat | +1.2% | Méditerranée, Asie du Sud-Est, Amérique latine | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de vaccination du bétail | +0.9% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Sensibilisation à l'approche Une Seule Santé après la COVID | +0.8% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Adoption des diagnostics moléculaires rapides | +0.7% | Amérique du Nord, Union européenne, centres urbains asiatiques | Court terme (≤ 2 ans) |

| Solutions biotechnologiques intégrées de lutte contre les rongeurs | +0.5% | Régions à forte intensité agricole dans le monde | Long terme (≥ 4 ans) |

| Mandats de prophylaxie financés par les employeurs | +0.4% | Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence liée aux inondations provoquées par le changement climatique

Les inondations record ont remplacé les précipitations saisonnières comme principal déclencheur des épidémies. La tempête Daniel a multiplié par dix les cas de leptospirose en Grèce en 2023, avec 84,6 % des patients directement exposés à des eaux contaminées[1]Spyridon Mavroulis, « Impact de la tempête Daniel de septembre 2023 et des inondations subséquentes en Thessalie sur l'émergence des maladies infectieuses », MDPI, mdpi.com. Les inondations de 2024 dans le Rio Grande do Sul au Brésil ont produit 958 cas confirmés et 30 décès, tandis que l'État du Kerala en Inde a enregistré 2 996 cas et 184 décès, son niveau le plus élevé en cinq ans[2]Bureau régional de l'Organisation mondiale de la Santé pour l'Asie du Sud-Est, « Bulletin épidémiologique », who.int. Les agences de santé pré-positionnent désormais les thérapeutiques et les diagnostics dans les districts sujets aux inondations, orientant le marché du traitement de la leptospirose vers une logistique événementielle et des stocks en flux tendu. Ces événements extrêmes stimulent également la demande de tests moléculaires rapides capables de distinguer la leptospirose de la dengue ou du paludisme en quelques heures, permettant une thérapie ciblée et réduisant le recours aux antibiotiques à large spectre. Les échanges avec les fournisseurs indiquent que les achats liés aux inondations ont représenté près d'un cinquième des appels d'offres de vaccins en Asie-Pacifique en 2024, reflétant un passage des achats de routine aux achats d'urgence.

Croissance des programmes gouvernementaux de vaccination du bétail

Les gouvernements d'Asie-Pacifique ont lié la politique de sécurité alimentaire au contrôle des maladies zoonotiques. Le ministère de l'Agriculture du Vietnam exige désormais une couverture de 80 % du bétail pour la leptospirose et d'autres zoonoses. Ce mandat garantit une demande prévisible sur plusieurs années et encourage les fabricants à développer des formulations multivalentes adaptées aux sérovars locaux. Des programmes similaires émergent en Thaïlande et en Indonésie, chacun reposant sur un cofinancement public-privé qui garantit les débouchés pour les fournisseurs préqualifiés. Ce contexte politique élargit le marché du traitement de la leptospirose en intégrant les vaccins vétérinaires dans les budgets nationaux de lutte contre les maladies, une dynamique qui favorise les entreprises disposant d'un historique réglementaire établi et d'une chaîne du froid étendue. Les entretiens de marché confirment que la valeur des appels d'offres de vaccins en Asie du Sud-Est a augmenté de 14 % en 2024 malgré des conditions de finances publiques tendues.

Sensibilisation à l'approche Une Seule Santé pour les zoonoses après la COVID

La pandémie a généralisé la pensée Une Seule Santé au sein des ministères de la santé, de l'agriculture et de l'environnement. Les flux de financement privilégient désormais les plateformes de surveillance intersectorielles et les réseaux de diagnostic qui collectent en temps réel des données animales et humaines. La leptospirose, avec son interface claire entre le bétail et l'être humain, en est l'un des premiers bénéficiaires. Les hôpitaux aux États-Unis et en Allemagne ont intégré les panels de leptospirose dans les algorithmes de prise en charge des maladies fébriles afin de réduire le délai diagnostique, qui atteignait auparavant en moyenne six jours. Les subventions de recherche à l'Université du Commonwealth de Virginie et dans les laboratoires de l'USDA portent sur des antigènes recombinants et des outils d'aide à la décision par intelligence artificielle, consolidant davantage le pipeline futur. Ces investissements renforcent les fondements scientifiques du marché du traitement de la leptospirose et élargissent la piste commerciale pour les offres groupées de test et de traitement intégrant des kits PCR avec des thérapeutiques ciblées.

Adoption des diagnostics moléculaires rapides

La PCR au point de soins combinée à l'analyse par apprentissage profond peut désormais atteindre une sensibilité de 96,3 % et une spécificité de 100 % en moins de deux minutes selon Nature Communications. Des plateformes telles que Vetscan Imagyst de Zoetis appliquent une intelligence artificielle similaire à l'analyse du sédiment urinaire, accélérant la prise de décision dans les cliniques vétérinaires. Des diagnostics plus rapides permettent une initiation plus précoce des antibiotiques, améliorent les résultats dans les cas graves et soutiennent la gestion des antimicrobiens en limitant l'utilisation empirique à large spectre. Les cartouches d'analyse de l'échantillon au résultat émergentes, adaptées aux environnements à ressources limitées, élargissent davantage les volumes adressables pour le marché du traitement de la leptospirose, notamment en Amérique latine et en Afrique subsaharienne où l'infrastructure de laboratoire reste limitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible pression tarifaire sur les antibiotiques génériques | -0.8% | Mondial, aigu sur les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Pénuries chroniques de vaccins dans les régions à faible revenu | -0.6% | Afrique subsaharienne, Asie du Sud-Est rurale, Amérique latine | Moyen terme (2 à 4 ans) |

| Sous-diagnostic dû à des symptômes précoces non spécifiques | -0.5% | Régions manquant de capacités diagnostiques | Court terme (≤ 2 ans) |

| Limites de la gestion des antimicrobiens sur la prophylaxie | -0.4% | Amérique du Nord, Union européenne, extension vers l'Asie développée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible pression tarifaire sur les antibiotiques génériques

La doxycycline et la pénicilline génériques restent des agents de première ligne efficaces. Leur large disponibilité supprime les prix de vente moyens et plafonne le potentiel de revenus des formulations de marque. Les fabricants répondent en associant les médicaments à des diagnostics compagnons ou en positionnant les versions intraveineuses pour les cas graves où les formulaires hospitaliers acceptent des primes modérées. Dans les économies en développement, cependant, les médecins ont fréquemment recours aux génériques, retardant la pénétration du marché par les thérapies innovantes et renforçant les normes d'achat sensibles aux coûts.

Pénuries chroniques de vaccins dans les régions à faible revenu

Les faiblesses de la chaîne du froid et la capacité limitée de conditionnement et de finition locale entraînent des pénuries chroniques de vaccins multivalents. La Tanzanie rurale, le Laos et l'intérieur du Brésil ont connu des ruptures de stock lors des épidémies de 2024, contraignant à des importations d'urgence arrivées trop tard pour enrayer la transmission animal-humain. Les acteurs du marché citent le manque de flexibilité dans la taille des lots et les besoins élevés en fonds de roulement comme obstacles pour les distributeurs de plus petite taille. À moins que les pôles de fabrication régionaux ne se développent, le marché du traitement de la leptospirose continuera de sous-performer par rapport au fardeau de la maladie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les vaccins portent la stratégie axée sur la prévention

Les vaccins détenaient 46,56 % du marché du traitement de la leptospirose en 2024, reflétant les changements de politique en faveur d'une prévention intégrée animal-humain. Les thérapies adjuvantes progressent à un TCAC de 6,35 % à mesure que les hôpitaux formalisent les protocoles de remplacement rénal et de ventilation pour les cas graves. Les antibiotiques maintiennent un volume de base en raison du besoin thérapeutique immédiat, mais les cadres de gestion des antimicrobiens limitent les régimes prophylactiques prolongés. Les produits multivalents tels que le Lepto 4-Way de Virbac ciblent les sérovars émergents prévalents dans les troupeaux laitiers de Nouvelle-Zélande. Les recherches sur les protéines riches en répétitions de leucine ont donné 75 % de survie dans des études sur des hamsters, suggérant que les futurs vaccins pourraient raccourcir les intervalles de rappel.

Les candidats à l'ARNm de deuxième génération en cours d'évaluation pour les bovins signalent un transfert technologique des vaccins humains vers les gammes vétérinaires, susceptible de remodeler la taille du marché du traitement de la leptospirose pour les programmes de santé des troupeaux. L'innovation en matière de soins de soutien se concentre sur les agents antioxydants, mais les essais de N-acétylcystéine n'ont pas surpassé la gestion standard des fluides. Les fabricants se concentrent donc sur des packs combinés associant des antibiotiques de première ligne à des électrolytes adjuvants, créant une valeur supplémentaire sans enfreindre les directives de gestion des antimicrobiens.

Par voie d'administration : la commodité orale rencontre l'efficacité intraveineuse

Les agents oraux ont capturé 58,56 % de la part du marché du traitement de la leptospirose en 2024, grâce à la portabilité de la doxycycline et à ses avantages en matière d'observance des patients. Les produits intraveineux progressent à un TCAC de 6,98 % à mesure que les hospitalisations pour hémorragie pulmonaire et insuffisance rénale aiguë augmentent lors des épidémies liées au climat. Les marchés développés connaissent une utilisation plus élevée des voies intraveineuses en raison du triage rapide, tandis que les économies émergentes privilégient les programmes oraux communautaires. Les essais cliniques comparant la doxycycline orale en impulsion à la pénicilline intraveineuse continue ont trouvé des résultats équivalents dans les maladies légères, mais ont démontré une protection rénale supérieure dans les bras intraveineux pour les cas graves.

L'innovation se poursuit autour des formulations intramusculaires à action prolongée pour la prophylaxie saisonnière des travailleurs agricoles. Les premiers prototypes promettent une couverture de quatre semaines, ce qui pourrait faciliter les problèmes d'observance et élargir le marché du traitement de la leptospirose en réduisant la fréquence des doses. Les fabricants testent également des vecteurs nanoparticulaires pour l'administration mucosale ; cependant, les voies réglementaires restent incertaines compte tenu des précédents limités dans les prescriptions vétérinaires.

Par utilisateur final : les hôpitaux vétérinaires dominent le marché à double usage

Les hôpitaux vétérinaires ont représenté 42,34 % du marché du traitement de la leptospirose en 2024, reflétant le rôle de la vaccination du bétail dans la protection à la fois de la productivité animale et de la santé humaine. Les hôpitaux humains, en expansion à un TCAC de 7,12 %, bénéficient d'une surveillance améliorée qui reclassifie les fièvres indifférenciées comme leptospirose plutôt que comme maladies virales génériques. Les cliniques professionnelles distribuent des antibiotiques prophylactiques aux travailleurs de terrain et ont commencé à adopter des tests rapides assistés par intelligence artificielle pour raccourcir les délais de retour au travail.

La vaccination canine de routine est en hausse après que des études multisite aux États-Unis ont enregistré une séropositivité de 11,6 % chez les chiens non vaccinés. Les programmes d'élevage financés par les employeurs au Vietnam, en Thaïlande et en Malaisie garantissent des commandes répétées lors des fenêtres d'immunisation biannuelles, stimulant un débit prévisible pour les distributeurs. Pour les hôpitaux humains, l'intégration diagnostique avec les dossiers médicaux électroniques a réduit le délai moyen d'initiation du traitement de 72 heures à 24 heures dans les réseaux pilotes, signalant un potentiel supplémentaire pour la taille du marché du traitement de la leptospirose dans les centres de soins tertiaires.

Analyse géographique

L'Amérique du Nord a conservé 33,43 % du marché du traitement de la leptospirose en 2024 grâce à d'importants réseaux de distribution vétérinaire et à de solides cadres de remboursement. Les directives universelles de vaccination canine de l'American College of Veterinary Internal Medicine soutiennent la demande de base, tandis que les employeurs agricoles étendent la couverture aux travailleurs saisonniers dans les exploitations de coton, de riz et de produits laitiers.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,89 % jusqu'en 2030, portée par le mandat de vaccination du bétail à 80 % du Vietnam et les inondations de mousson récurrentes qui accélèrent les cycles d'épidémies. L'épidémie de 2024 au Kerala en Inde a mis en évidence des lacunes diagnostiques systémiques mais a également stimulé les budgets de stockage provinciaux qui favorisent les kits de réponse rapide. La Chine et le Japon contribuent respectivement par des mises à niveau des secteurs laitier et porcin, intégrant chacun la vaccination contre la leptospirose dans les audits de biosécurité.

L'Europe enregistre une croissance régulière à mesure que les financements d'adaptation climatique accordent la priorité à la préparation aux maladies zoonotiques. Après la tempête Daniel, la Grèce a alloué des fonds d'urgence pour des réserves de vaccins, tandis que l'Allemagne teste des solutions biotechnologiques intégrées de lutte contre les rongeurs pour compléter l'immunisation du bétail. L'Amérique du Sud et l'Afrique représentent des opportunités sous-pénétrées. Les inondations du Rio Grande do Sul au Brésil mettent en évidence une demande latente, mais le remboursement inégal et les déficits de la chaîne du froid freinent l'adoption malgré un fardeau élevé de la maladie. Au Soudan du Sud, la séroprévalence bovine a atteint 66,95 %, illustrant le potentiel inexploité si l'accès aux vaccins s'améliore.

Paysage concurrentiel

Le marché du traitement de la leptospirose reste modérément fragmenté. Zoetis, MSD Animal Health et Virbac s'appuient sur leurs réseaux de distribution mondiaux et leur expérience réglementaire pour maintenir leurs positions de leadership. Zoetis a étendu son usine de Melbourne à 130 millions de doses de vaccins par an, renforçant sa pénétration en Asie-Pacifique. L'investissement de 895 millions USD de MSD au Kansas fait progresser l'intégration verticale de la production d'antigènes jusqu'au conditionnement et à la finition, permettant une montée en charge rapide lors des pics de demande liés aux épidémies.

Les mouvements stratégiques se concentrent sur les diagnostics. Le Vetscan Imagyst de Zoetis ajoute l'analyse du sédiment urinaire par intelligence artificielle, réduisant le temps de formation des techniciens et améliorant les délais de traitement. L'approbation par GSK du Blujepa (gépotidacine) ouvre une utilisation potentielle hors indication contre les Leptospira résistants, alors que les groupes de gestion des antimicrobiens recherchent de nouveaux mécanismes. Les petites entreprises de biotechnologie explorent la thérapie par bactériophages et les composés d'origine végétale, mais l'échelle reste limitée.

Les barrières à l'entrée sur le marché reposent sur la logistique de la chaîne du froid et l'harmonisation réglementaire. Les acteurs régionaux tels qu'Indian Immunologicals et Ceva Santé Animale se font concurrence grâce à des vaccins inactivés fabriqués localement à des prix inférieurs aux importations, érodant la part des multinationales établies dans les segments sensibles aux prix. Néanmoins, les offres multivalentes premium maintiennent leur attrait là où les achats gouvernementaux valorisent une large couverture des sérovars et des indicateurs de qualité des lots éprouvés.

Leaders du secteur du traitement de la leptospirose

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Elanco

Virbac

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : MSD Animal Health a confirmé une expansion de 895 millions USD à De Soto, Kansas, pour renforcer la fabrication de vaccins vétérinaires.

- Mars 2024 : Zoetis a acquis un site à Melbourne, portant la production annuelle de vaccins à 130 millions de doses.

Périmètre du rapport mondial sur le marché du traitement de la leptospirose

Selon le périmètre du rapport, la leptospirose est une maladie zoonotique qui peut se transmettre des animaux aux humains et peut infecter à la fois les personnes et les animaux. Le traitement de la leptospirose implique principalement une antibiothérapie telle que la doxycycline ou la pénicilline pour éliminer l'infection.

Le marché du traitement de la leptospirose est segmenté par type de traitement (pénicilline, ampicilline, doxycycline, ceftriaxone, azithromycine, tétracycline et autres), par diagnostic (test d'agglutination microscopique, numération formule sanguine, analyse d'urine et autres) et par utilisateurs finaux (hôpitaux, cliniques spécialisées et autres utilisateurs finaux), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Antibiotiques |

| Vaccins |

| Thérapie de soutien |

| Thérapies adjuvantes |

| Orale |

| Intraveineuse |

| Autres |

| Hôpitaux |

| Cliniques |

| Hôpitaux vétérinaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement | Antibiotiques | |

| Vaccins | ||

| Thérapie de soutien | ||

| Thérapies adjuvantes | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Autres | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Cliniques | ||

| Hôpitaux vétérinaires | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la leptospirose ?

Le marché s'établit à 529,31 millions USD en 2025 et devrait atteindre 701,68 millions USD d'ici 2030.

Quel segment détient la plus grande part du marché du traitement de la leptospirose ?

Les vaccins dominent avec une part de 46,56 % en 2024, reflétant un pivot mondial vers la prévention.

Quelle région connaît la croissance la plus rapide sur le marché du traitement de la leptospirose ?

L'Asie-Pacifique enregistre l'expansion la plus rapide à un TCAC de 7,89 %, portée par les mandats de vaccination du bétail et les épidémies fréquentes liées aux inondations.

Pourquoi les thérapies intraveineuses gagnent-elles du terrain ?

L'escalade des cas graves nécessitant des soins hospitaliers pousse les formulations intraveineuses, qui progressent à un TCAC de 6,98 %.

Comment le changement climatique influence-t-il le marché du traitement de la leptospirose ?

Les événements d'inondations extrêmes en Grèce, au Brésil et en Inde augmentent la fréquence des épidémies, incitant les gouvernements à constituer des stocks de vaccins et à accélérer les diagnostics rapides.

Dernière mise à jour de la page le: