Taille et parts du marché du traitement des maladies auto-immunes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

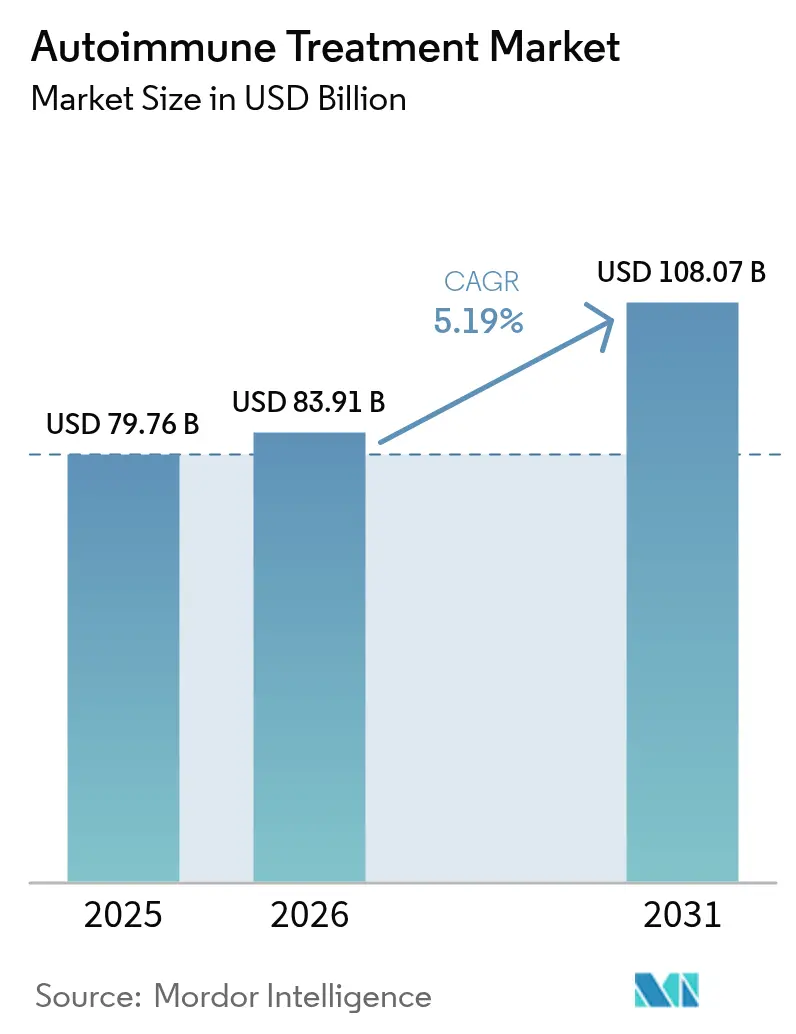

| Taille du Marché (2026) | 83.91 Milliards de dollars |

| Taille du Marché (2031) | 108.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des maladies auto-immunes par Mordor Intelligence

La taille du marché du traitement des maladies auto-immunes devrait passer de 79,76 milliards USD en 2025 à 83,91 milliards USD en 2026 et devrait atteindre 108,07 milliards USD d'ici 2031, à un TCAC de 5,19 % sur la période 2026-2031. La hausse de l'incidence à début précoce, l'adoption rapide des biosimilaires et les approbations accélérées des thérapies cellulaires font évoluer le modèle de traitement d'une immunosuppression large vers une intervention de précision. Les applications révolutionnaires des thérapies CAR-T dans le lupus et la sclérose en plaques, combinées à l'acceptation par les payeurs d'une tarification basée sur les résultats, signalent une remise à zéro de la perception de la valeur sur le marché du traitement des maladies auto-immunes. Parallèlement, les thérapeutiques numériques améliorent l'observance et réduisent les taux de rechute, ajoutant une dimension comportementale à la gestion des maladies. Les dynamiques régionales restent marquées, l'Amérique du Nord représentant le plus grand bassin de revenus, tandis que la région Asie-Pacifique affiche la croissance incrémentale la plus rapide, portée par le développement des infrastructures de soins spécialisés.

Points clés du rapport

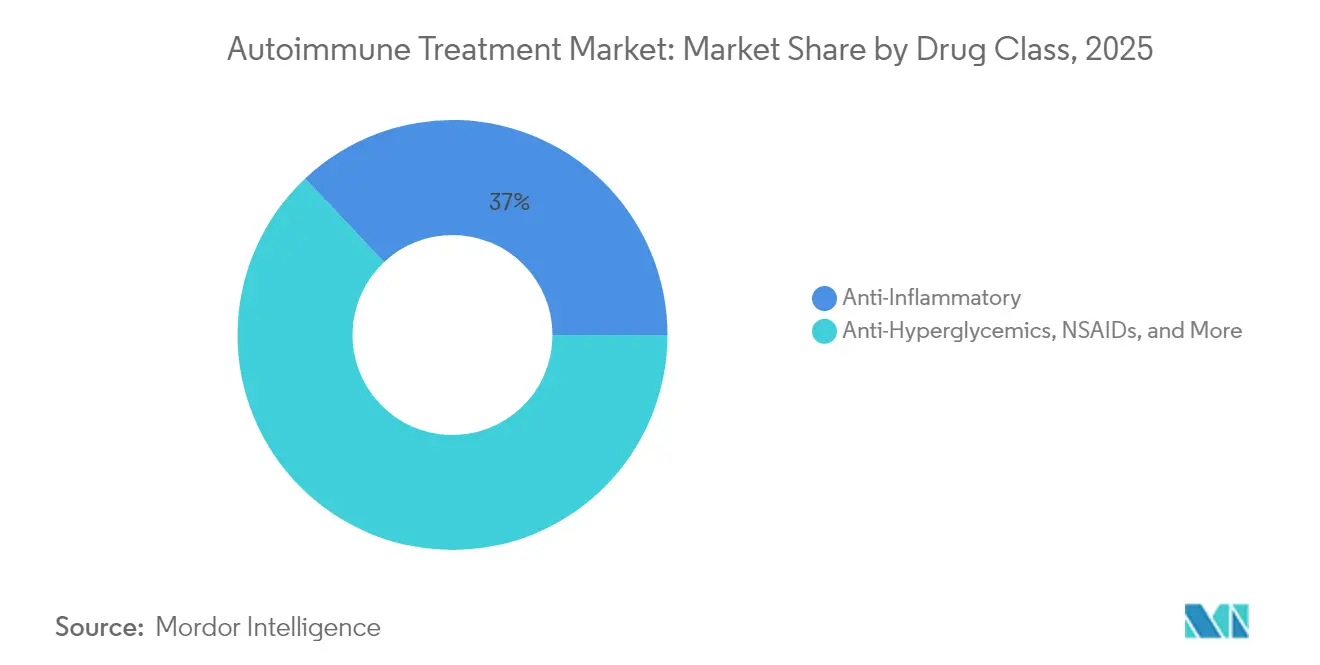

- Par type de traitement, les agents anti-inflammatoires détenaient une part de marché de 37,02 % sur le marché du traitement des maladies auto-immunes en 2025, au sein du segment global de la classe médicamenteuse ; les interférons devraient afficher le TCAC le plus élevé, à 8,69 %, jusqu'en 2031.

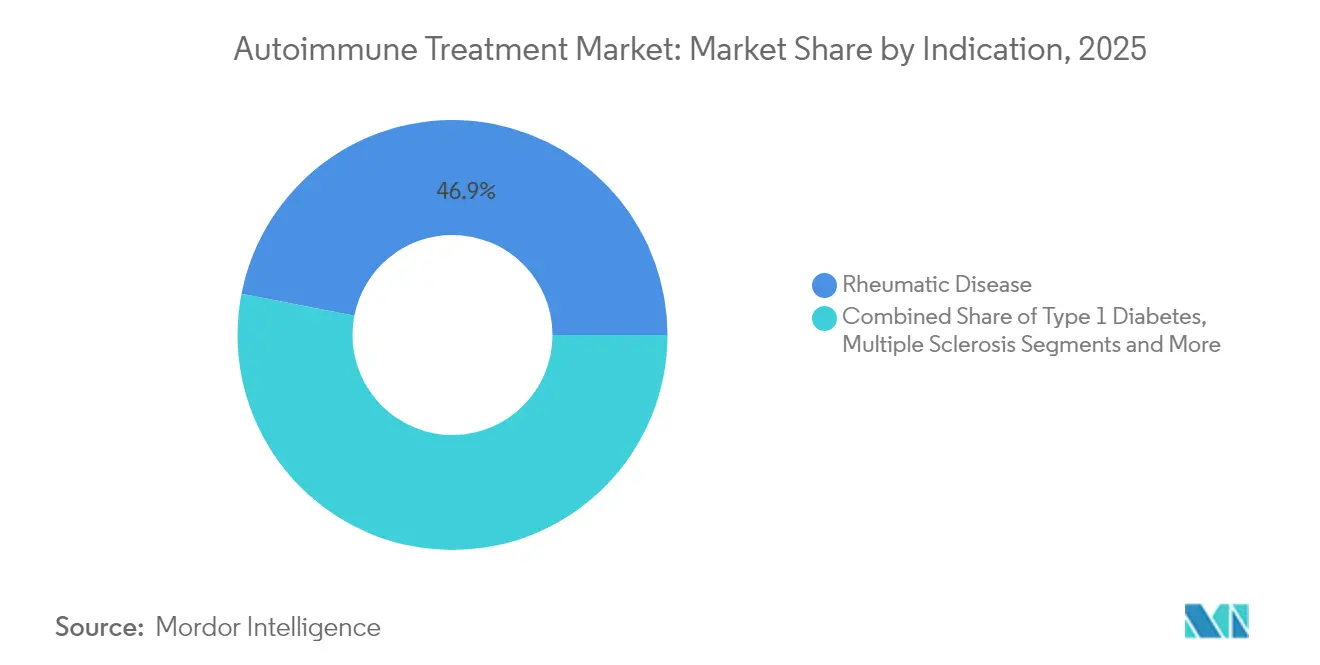

- Par indication, les maladies rhumatismales dominaient le marché du traitement des maladies auto-immunes, représentant une part de 46,92 % de la taille du marché en 2025. En revanche, les maladies inflammatoires chroniques de l'intestin devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

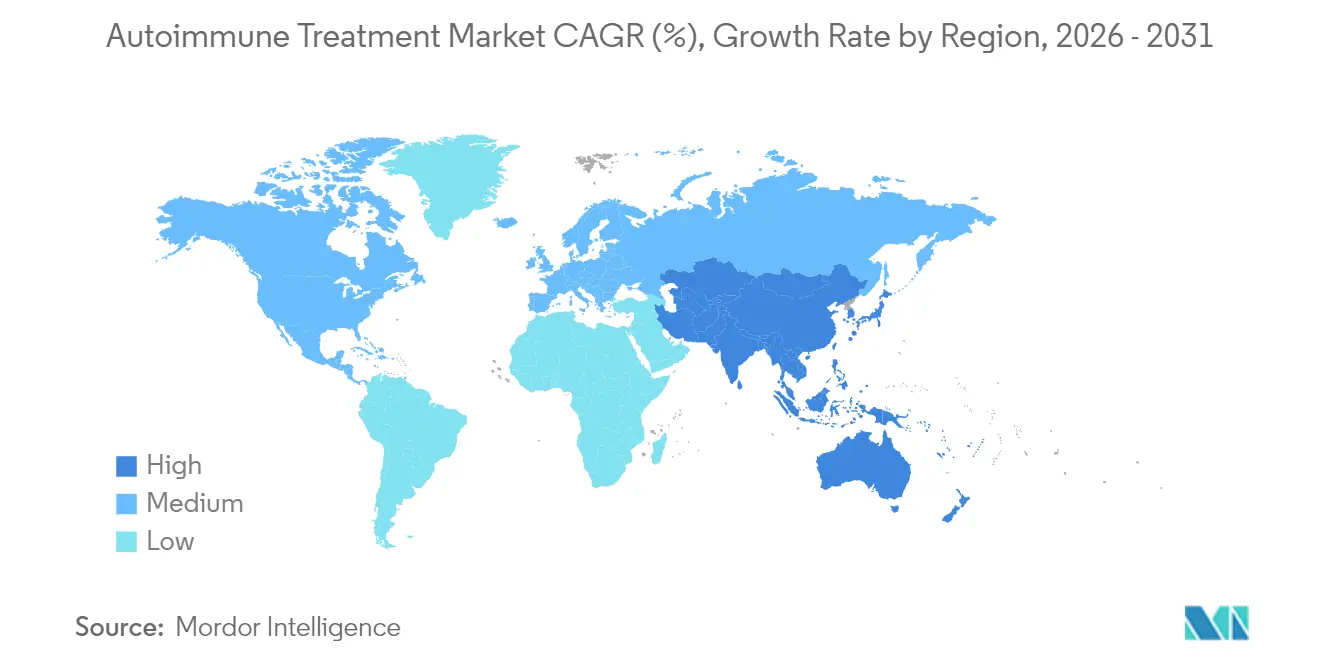

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,35 % des revenus de 2025, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 8,46 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des maladies auto-immunes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse standardisée selon l'âge de l'incidence des maladies auto-immunes à début précoce | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vague de biosimilaires réduisant les obstacles au coût des thérapies | +0.8% | Mondial, avec une adoption accélérée en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Biologiques oraux atteignant les résultats de phase III | +0.6% | Marchés principaux en Amérique du Nord et dans l'UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Programmes d'observance combinant thérapeutiques numériques et médicaments | +0.4% | Amérique du Nord et Europe en tête, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Approbations d'anticorps bispécifiques pour le contrôle multi-voies | +0.3% | Mondial, avec un leadership réglementaire aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse standardisée selon l'âge de l'incidence des maladies auto-immunes à début précoce

L'incidence chez les individus âgés de 15 à 39 ans a augmenté dans la polyarthrite rhumatoïde, les maladies inflammatoires chroniques de l'intestin et la sclérose en plaques, prolongeant les besoins thérapeutiques sur toute la vie et amplifiant la valeur à long terme de schémas chroniques plus sûrs[1]Syreen Goulmamine et al., "Crise sanitaire auto-immune : une approche inclusive pour remédier aux disparités chez les femmes aux États-Unis," International Journal of Environmental Research and Public Health, mdpi.com. Les programmes de dépistage ciblent désormais les adolescents, tandis que les payeurs privilégient les traitements à durabilité prouvée. Les fabricants positionnés avec des mécanismes à faible toxicité génèrent des revenus cumulés plus importants, car les patients initient le traitement plus tôt. Cette tendance élargit la population adressable pour les biologiques de nouvelle génération et les thérapies cellulaires, poussant le marché du traitement des maladies auto-immunes vers des volumes à long terme plus élevés.

Vague de biosimilaires réduisant les obstacles au coût des thérapies

Les biosimilaires de l'adalimumab ont capté 85 % du volume dispensé dans les 18 mois suivant leur lancement, générant des économies systémiques projetées de 38,4 milliards USD jusqu'en 2025. Ces économies libèrent les budgets des payeurs pour de nouveaux actifs tels que les anticorps bispécifiques ou les constructions CAR-T. Les fabricants d'originaux répondent par des formulations à valeur ajoutée et des offres de services, intensifiant la concurrence. Les marchés émergents qui s'appuyaient autrefois sur les corticoïdes intègrent désormais des biologiques avancés, élargissant ainsi la pénétration mondiale du marché du traitement des maladies auto-immunes.

Biologiques oraux atteignant les résultats de phase III

Les inhibiteurs de JAK et autres formats oraux offrent une efficacité comparable aux injectables sans la contrainte d'administration. L'upadacitinib d'AbbVie a obtenu une extension d'indication dans l'artérite à cellules géantes en 2024, tandis que Pfizer prépare des candidats oraux de nouvelle génération pour le lupus et la dermatomyosite[2]Pfizer Pipeline Update, "Pipeline Update_30JAN2024," pfizer.com. L'administration orale favorise des schémas séquentiels ou combinés qui étaient irréalisables avec une administration parentérale. Les payeurs soutiennent l'adoption car la réduction des coûts de perfusion compense les dépenses médicamenteuses plus élevées, renforçant l'alignement entre la valeur clinique et économique.

Programmes d'observance combinant thérapeutiques numériques et médicaments

Les plateformes mobiles guidées par l'IA enregistrent les symptômes, programment des rappels de dosage et mettent les patients en contact avec des pharmaciens, réduisant ainsi les poussées évitables et les hospitalisations. Les agencements des pharmacies de détail intègrent désormais des bornes de santé numérique à côté des produits spécialisés, reflétant un changement d'écosystème. Les données générées par les applications alimentent les dossiers de preuves en vie réelle, accélérant le remboursement des agents plus récents. Sur l'horizon de prévision, les compléments numériques évoluent d'options facultatives vers des éléments intégrés des soins standard sur le marché du traitement des maladies auto-immunes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue budgétaire des payeurs face aux dépenses en biologiques oncologiques | -0.7% | Principalement en Amérique du Nord et en Europe, se propageant aux marchés APAC développés | Court terme (≤ 2 ans) |

| Mise à jour lente des recommandations pour les nouveaux mécanismes d'action dans les marchés émergents | -0.5% | Marchés émergents en APAC, en Amérique latine et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de capacité de biofabrication pour les thérapies cellulaires | -0.3% | Mondial, avec un impact aigu dans les régions disposant d'une infrastructure CDMO limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue budgétaire des payeurs face aux dépenses en biologiques oncologiques

Les prix médians des factures de thérapies CAR-T en oncologie dépassent 400 000 USD par cure, détournant des fonds des lignes chroniques auto-immunes[3]Département américain de la Santé et des Services sociaux, "Marges des intermédiaires de la chaîne d'approvisionnement pharmaceutique," hhs.gov. Les formulaires américains et européens resserrent les critères d'autorisation préalable pour les biologiques à coût élevé, introduisant des obstacles à la thérapie par étapes qui ralentissent l'adoption. Les fabricants répondent par des remises basées sur les résultats, mais les volumes à court terme peuvent être inférieurs aux prévisions, réduisant la croissance du marché du traitement des maladies auto-immunes.

Mise à jour lente des recommandations pour les nouveaux mécanismes d'action dans les marchés émergents

Les régulateurs en Chine et au Brésil accélèrent les approbations, mais les comités de pratique clinique prennent souvent deux à trois ans pour intégrer les nouveaux mécanismes dans les protocoles locaux, retardant la prescription à grande échelle. Cet écart prolonge l'utilisation des immunosuppresseurs conventionnels même lorsque des options supérieures existent. Les entreprises investissent dans des tournées de formation des médecins et dans la génération de données locales, mais le décalage freine encore la demande adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : anti-inflammatoires bien établis face à la montée en puissance des interférons

Les modalités anti-inflammatoires, notamment les inhibiteurs du TNF, les antagonistes de l'IL-6 et les inhibiteurs de JAK, représentaient 37,02 % des ventes mondiales de 2025. Leur large efficacité dans les inflammations articulaires, cutanées et intestinales consolide leur positionnement en première ligne. Les stylos sous-cutanés à dose fixe et les comprimés oraux à prise quotidienne renforcent l'observance, protégeant les acteurs établis d'une cannibalisation immédiate par les biosimilaires. Les interférons, quant à eux, enregistrent un TCAC de 8,69 % jusqu'en 2031, portés par de nouvelles formulations pégylées et orales entrant dans les pipelines de la dermatomyosite et du lupus. Les interférons de nouvelle génération présentent une meilleure tolérance, prolongeant la persistance en vie réelle. La taille du marché du traitement des maladies auto-immunes pour les schémas à base d'interférons devrait atteindre 9,74 milliards USD d'ici 2031, reflétant les extensions d'indication.

Parallèlement, les anticorps bispécifiques émergent comme suppresseurs à double voie, attirant des valorisations de blockbuster ; Merck a payé 700 millions USD pour le dépleteur de cellules B CN201 de Curon en 2024. La diversité du pipeline comprend désormais des thérapies cellulaires tolérogènes visant à rétablir l'équilibre immunitaire plutôt qu'une suppression chronique. Les candidats de première classe dans le diabète de type 1 visent à préserver la fonction des cellules bêta, introduisant une approche préventive au sein du marché du traitement des maladies auto-immunes. Bien qu'à un stade précoce, ces modalités pourraient remodeler la composition des classes médicamenteuses au-delà de la fenêtre de prévision.

Par indication : solidité des maladies rhumatismales face à la dynamique des maladies inflammatoires chroniques de l'intestin

Le marché du traitement des maladies auto-immunes alloue 46,92 % des revenus de 2025 aux troubles rhumatismaux tels que la polyarthrite rhumatoïde et le rhumatisme psoriasique, soutenus par des critères diagnostiques clairs et une longue expérience clinique. Les médicaments antirhumatismaux modificateurs de la maladie, les inhibiteurs du TNF-α et les inhibiteurs de JAK préservent l'intégrité articulaire, faisant de la rhumatologie un pilier de revenus prévisible. Pourtant, les maladies inflammatoires chroniques de l'intestin progressent à un TCAC de 8,12 % jusqu'en 2031, dépassant toutes les autres indications à mesure que les biologiques et les nouvelles petites molécules ciblant l'intestin gagnent du terrain. Des données positives sur la rémission à long terme et un remboursement élargi élargissent l'adoption clinique. La taille du marché du traitement des maladies auto-immunes pour les maladies inflammatoires chroniques de l'intestin devrait atteindre 23,41 milliards USD d'ici 2031, reflétant une adoption à deux chiffres soutenue dans les centres urbains d'Asie-Pacifique. Les investigations CAR-T dans le lupus érythémateux systémique réfractaire ajoutent un récit révolutionnaire, l'ADI-100 d'Adicet Bio ayant obtenu la désignation Fast Track de la FDA en février 2025. Les sous-segments émergents tels que l'hépatite auto-immune et la myasthénie grave restent de niche, mais ils soulignent l'élargissement continu du marché du traitement des maladies auto-immunes.

Un changement parallèle émerge dans la sclérose en plaques, où les dépleteurs de cellules B à haute efficacité prolongent les intervalles sans rechute. Bien que les schémas à base d'interférons traditionnels persistent, la préférence des payeurs se tourne vers les agents avec une neuroprotection confirmée par IRM. L'imagerie avancée et les biomarqueurs sanguins affinent la sélection des cohortes, créant une base pour un dosage de précision. Ces tendances stabilisent collectivement la diversité globale des indications, amortissant les revenus même lorsque des lignes individuelles font face à une érosion par les biosimilaires. En conséquence, le marché du traitement des maladies auto-immunes maintient une exposition équilibrée entre les conditions à fort volume et à forte croissance.

Analyse géographique

L'Amérique du Nord a généré 42,35 % des revenus mondiaux en 2025, soutenue par la diffusion rapide de modes d'action innovants, un remboursement favorable et un écosystème dense d'essais cliniques. Les cadres d'approbation accélérée flexibles de la région ont mis neuf biologiques auto-immuns sur le marché au cours des deux dernières années, consolidant l'avantage du premier entrant. Les programmes révolutionnaires de thérapies CAR-T progressent rapidement sous les désignations Fast Track de la FDA, catalysant les capitaux des investisseurs vers l'immunomodulation de prochaine génération. Les lois sur la parité de remboursement de la santé numérique encouragent la co-prescription d'applications de changement de comportement, renforçant l'observance médicamenteuse et réduisant les coûts associés aux rechutes.

L'Europe maintient une croissance équilibrée grâce aux accords prix-volume qui compensent l'intensification des traitements. La voie PRIME de l'Agence européenne des médicaments raccourcit les délais d'approbation pour les actifs à fort besoin médical tels que les anticorps bispécifiques, mais les systèmes de santé nationaux imposent encore des plafonds budgétaires qui prolongent les négociations d'accès. La pénétration des biosimilaires modère les dépenses, libérant des capacités pour des options avancées. Des consortiums transnationaux agrègent désormais la demande pour des indications auto-immunes de niche, renforçant le pouvoir de négociation et assurant la continuité de l'approvisionnement.

L'Asie-Pacifique se distingue avec un TCAC de 8,46 % jusqu'en 2031, portée par l'expansion démographique, l'urbanisation et l'harmonisation réglementaire. Les achats groupés basés sur le volume en Chine font baisser les prix des biologiques, mais ajoutent des clauses obligeant les fabricants d'originaux à fournir des données en vie réelle, favorisant une adoption fondée sur les preuves. La mise en œuvre précoce par le Japon des normes de traitement cellulaire soutient les essais régionaux de thérapies CAR-T au-delà de l'oncologie. L'Inde et l'Asie du Sud-Est progressent plus lentement en raison de la fragmentation du remboursement, mais des partenariats public-privé investissent dans des parcs de fabrication de biologiques qui promettent une résilience locale de l'approvisionnement. D'ici 2031, le marché du traitement des maladies auto-immunes en Asie-Pacifique devrait atteindre 30,12 milliards USD, offrant un contrepoids vital aux régions matures.

L'Amérique du Sud et le Moyen-Orient et Afrique contribuent à des revenus plus modestes, mais la croissance régulière des budgets de santé et la modernisation des recommandations améliorent l'adoption des biosimilaires et de certains biologiques originaux. Les stratégies qui associent l'approvisionnement en médicaments à des modules de formation des médecins accélèrent la diffusion dans ces contextes sensibles aux prix. En conséquence, le marché mondial du traitement des maladies auto-immunes atteint un équilibre géographique plus large, réduisant la dépendance à la performance d'une seule région.

Paysage concurrentiel

La structure du secteur reste modérément concentrée. AbbVie, Pfizer, Johnson & Johnson et d'autres acteurs majeurs ont enregistré des revenus significatifs en 2024, tandis que les innovateurs à capitalisation moyenne ont fourni des pipelines différenciés, maintenant une pression concurrentielle intacte. Plus de 15 milliards USD de fusions-acquisitions axées sur les maladies auto-immunes ont été conclus entre 2024 et 2025, soulignant la prime accordée aux actifs de première classe. L'acquisition par Sanofi du DR-0201 de Dren Bio, un anticorps bispécifique ciblant le CD20, pour 1,9 milliard USD, a introduit un concurrent à double mécanisme dans l'évaluation en phase avancée du lupus.

La convergence des plateformes définit la stratégie ; les grandes entreprises intègrent des plateformes d'apprentissage automatique pour prédire les sous-groupes de répondeurs, réduisant le risque d'attrition. Le réseau d'alliances de Merck relie des laboratoires académiques de thérapie cellulaire à des organisations de développement et de fabrication sous contrat (CDMO) pour pallier les goulets d'étranglement de capacité pour les produits autologues. La logique stratégique est centrée sur l'assemblage de capacités en « boîte à outils » — allant de la délivrance par nanoparticules aux commutateurs de biologie synthétique — qui soutiennent une expansion modulaire sur plusieurs maladies auto-immunes. Des perturbateurs plus petits tels que Kyverna et Cabaletta Bio se concentrent sur des approches de thérapies CAR-T allogéniques ciblant les indications chroniques avec une intention curative à dose unique.

La différenciation concurrentielle implique de plus en plus des couches de services. Pfizer associe des applications d'observance et des tests pharmacogénomiques à ses agents en phase avancée, visant à réduire la variance du délai de réponse. AbbVie pilote des contrats basés sur la valeur liant les remises à la rémission DAS-28 soutenue dans la polyarthrite rhumatoïde, alignant les incitations économiques sur les résultats fonctionnels. À mesure que les biosimilaires se généralisent, les fabricants d'originaux cultivent la fidélité à la marque via l'accès à des lignes téléphoniques infirmières, des services de perfusion à domicile et des tableaux de bord numériques pour les médecins. Ces offres holistiques façonnent le marché du traitement des maladies auto-immunes au-delà de la concurrence centrée sur la molécule et renforcent une concentration modérée mais stable.

Leaders du secteur du traitement des maladies auto-immunes

Pfizer Inc.

AbbVie Inc

Amgen Inc

Johnson & Johnson (Janssen)

Eli Lilly & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sanofi a finalisé l'acquisition du DR-0201 de Dren Bio, un anticorps bispécifique dirigé contre le CD20, pour un montant pouvant atteindre 1,9 milliard USD, afin de renforcer son pipeline en immunologie pour les maladies auto-immunes réfractaires à médiation par les cellules B. L'accord comprend 600 millions USD de paiement initial avec des paiements basés sur des jalons, positionnant Sanofi pour concurrencer sur le segment de marché émergent des anticorps bispécifiques.

- Février 2025 : La FDA a accordé la désignation Fast Track à la thérapie par cellules CAR-T ADI-100 d'Adicet Bio pour le traitement du lupus érythémateux systémique, reconnaissant le besoin médical non satisfait significatif dans les maladies auto-immunes réfractaires. Cette désignation accélère l'examen réglementaire et reflète une confiance croissante dans les applications des thérapies CAR-T au-delà de l'oncologie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du traitement des maladies auto-immunes comme les revenus mondiaux sur ordonnance provenant des biologiques, des médicaments à petites molécules et des thérapies cellulaires ou géniques de nouvelle génération approuvés pour les troubles auto-immuns systémiques chroniques et spécifiques à un organe, vendus dans les circuits hospitaliers, de détail et en ligne. Nous incluons les marques innovantes ainsi que les biosimilaires.

Exclusion du périmètre : Les dispositifs médicaux, les diagnostics de laboratoire et les remèdes anti-inflammatoires en vente libre sont exclus de cette étude.

Aperçu de la segmentation

- Par type de traitement

- Classe médicamenteuse

- Anti-inflammatoires

- Antihyperglycémiants

- AINS

- Interférons

- Autres médicaments

- Chirurgie

- Remplacement articulaire (arthroplastie)

- Arthrodèse (fusion articulaire)

- Reconstruction tendineuse

- Classe médicamenteuse

- Par indication

- Maladies rhumatismales

- Proctocolectomie / Colectomie

- Diabète de type 1

- Thyroïdectomie

- Sclérose en plaques

- Autres

- Maladies inflammatoires chroniques de l'intestin

- Autres indications

- Maladies rhumatismales

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours du dernier trimestre, nous avons interrogé des rhumatologues, des gastro-entérologues, des payeurs et des acheteurs en pharmacie hospitalière aux États-Unis, en Allemagne, au Japon, au Brésil et en Inde. Leurs retours sur l'observance, les taux de substitution par biosimilaires et la probabilité d'adoption des options JAK et CAR-T ont comblé les lacunes de données et affiné les hypothèses clés du modèle.

Recherche documentaire

Les analystes ont commencé par extraire les données de prévalence, d'incidence et de nombre de patients traités de l'Observatoire mondial de la santé de l'OMS, des données de santé de l'OCDE et des fichiers de population des Nations Unies. Ils ont ensuite vérifié les mises à jour des recommandations émanant d'organismes tels que l'American College of Rheumatology et la Crohn's & Colitis Foundation. Nous avons également examiné des extraits de données nationales de remboursement illustrant l'utilisation des biologiques par indication. Les rapports 10-K des entreprises, les étiquetages FDA, les familles de brevets et les divulgations de prix ont été mis en correspondance avec les répartitions de revenus issues de D&B Hoovers et de Dow Jones Factiva. Ces sources ancrent les dosages, les calendriers de lancement et les courbes de prix sur le cycle de vie. Cette liste est illustrative ; de nombreux autres ensembles de données réputés ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

À l'aide d'un cadre descendant allant de la prévalence au nombre de patients traités, nous avons débuté par l'incidence des maladies par pays, appliqué des ratios de pénétration du diagnostic et de la thérapie, puis multiplié par les prix de vente moyens pour générer des bassins de revenus. Les consolidations par fournisseur et les vérifications des circuits de distribution ont servi de miroirs ascendants sélectifs pour ajuster les totaux là où des écarts apparaissaient.

Des paramètres tels que l'érosion des prix des biologiques, le calendrier de lancement des biosimilaires, la durée de traitement guidée par les recommandations, le nombre d'approbations en pipeline, les évolutions de la couverture assurantielle et les tendances des devises régionales alimentent le modèle. Une régression multivariée, testée sous contrainte à travers trois scénarios validés par des experts, projette les valeurs jusqu'en 2030.

Cycle de validation des données et de mise à jour

Chaque itération passe par des signalements d'anomalies, des contrôles de vraisemblance basés sur les patients et une révision par les pairs avant validation. Notre équipe actualise le modèle annuellement, avec des mises à jour intermédiaires déclenchées par des approbations majeures, des retraits ou des chocs de remboursement, afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence du marché du traitement des maladies auto-immunes inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises regroupent des paniers de médicaments différents, appliquent des courbes de remise variées ou actualisent leurs données à des rythmes dissemblables.

Les principaux facteurs d'écart incluent la prise en compte ou non des immunosuppresseurs pour transplantation ou des médicaments d'immunologie générale, l'agressivité des hypothèses de déflation par les biosimilaires et les méthodologies de taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 79,76 Md USD (2025) | Mordor Intelligence | |

| 199,40 Md USD (2023) | Global Consultancy A | Comptabilise l'ensemble des médicaments d'immunologie ainsi que les agents de transplantation |

| 231,15 Md USD (2025) | Industry Research Firm B | Utilise les revenus aux prix catalogue et double-compte les ventes en pipeline |

| 103,18 Md USD (2024) | Trade Journal C | Extrapole la croissance américaine à l'échelle mondiale et omet l'érosion due aux biosimilaires |

En résumé, Mordor Intelligence ancre sa référence sur des thérapies clairement définies, une modélisation centrée sur le patient et un calendrier d'actualisation annuel, offrant aux décideurs un point de départ équilibré et transparent, facile à interroger et à reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement des maladies auto-immunes ?

Le marché a généré 83,91 milliards USD en 2026 et devrait atteindre 108,07 milliards USD d'ici 2031.

Quelle indication connaît la croissance la plus rapide dans le domaine des thérapeutiques auto-immunes ?

Les maladies inflammatoires chroniques de l'intestin sont en tête avec un TCAC attendu de 8,12 % jusqu'en 2031, dépassant la croissance des affections rhumatismales et neurologiques.

Comment les biosimilaires affectent-ils la croissance du marché ?

La pénétration des biosimilaires, illustrée par les copies de l'adalimumab captant 85 % des prescriptions, libère les budgets des payeurs et accélère l'accès aux traitements innovants.

Quel rôle jouent les thérapies CAR-T dans les maladies auto-immunes ?

Les constructions CAR-T, telles que l'ADI-100 d'Adicet Bio, sont entrées en essais cliniques pour le lupus érythémateux systémique et la sclérose en plaques, offrant une rémission potentielle dans les cas réfractaires.

Quelle région devrait contribuer le plus à la croissance future ?

L'Asie-Pacifique devrait afficher un TCAC de 8,46 % jusqu'en 2031, portée par la modernisation des infrastructures de santé et la simplification des voies réglementaires.

Dernière mise à jour de la page le: