Taille et part de marché du lupus érythémateux systémique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lupus érythémateux systémique par Mordor Intelligence

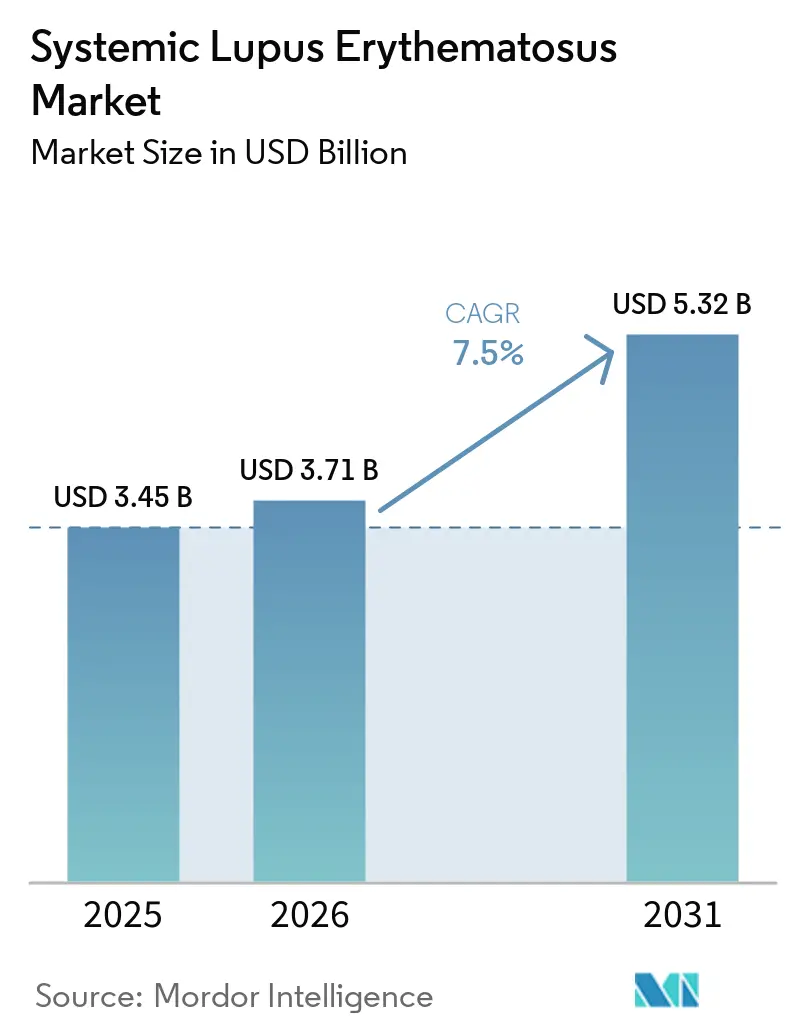

La taille du marché du lupus érythémateux systémique en 2026 est estimée à 2,78 milliards USD, en progression par rapport à la valeur de 2025 de 2,61 milliards USD, avec des projections pour 2031 indiquant 3,84 milliards USD, soit une croissance à un TCAC de 6,65 % sur la période 2026-2031.

La croissance est portée par la maturation des diagnostics de médecine de précision, l'accélération des approbations de médicaments biologiques et la première vague de thérapies cellulaires qui agissent directement sur les mécanismes de la maladie. Les agences réglementaires élargissent le recours aux procédures accélérées et aux voies rapides, comprimant les délais de développement et incitant aux investissements en phase précoce. Les apports de capital-risque ont dépassé 500 millions USD en 2024 pour les plateformes auto-immunes, tandis que les expansions manufacturières mondiales excédant 8 milliards USD signalent une confiance à long terme dans les biologiques complexes et les thérapies cellulaires. L'adoption des diagnostics compagnons élargit simultanément le bassin de patients éligibles et affine la sélection des traitements, renforçant un cycle vertueux de remboursement fondé sur la valeur.

Principaux enseignements du rapport

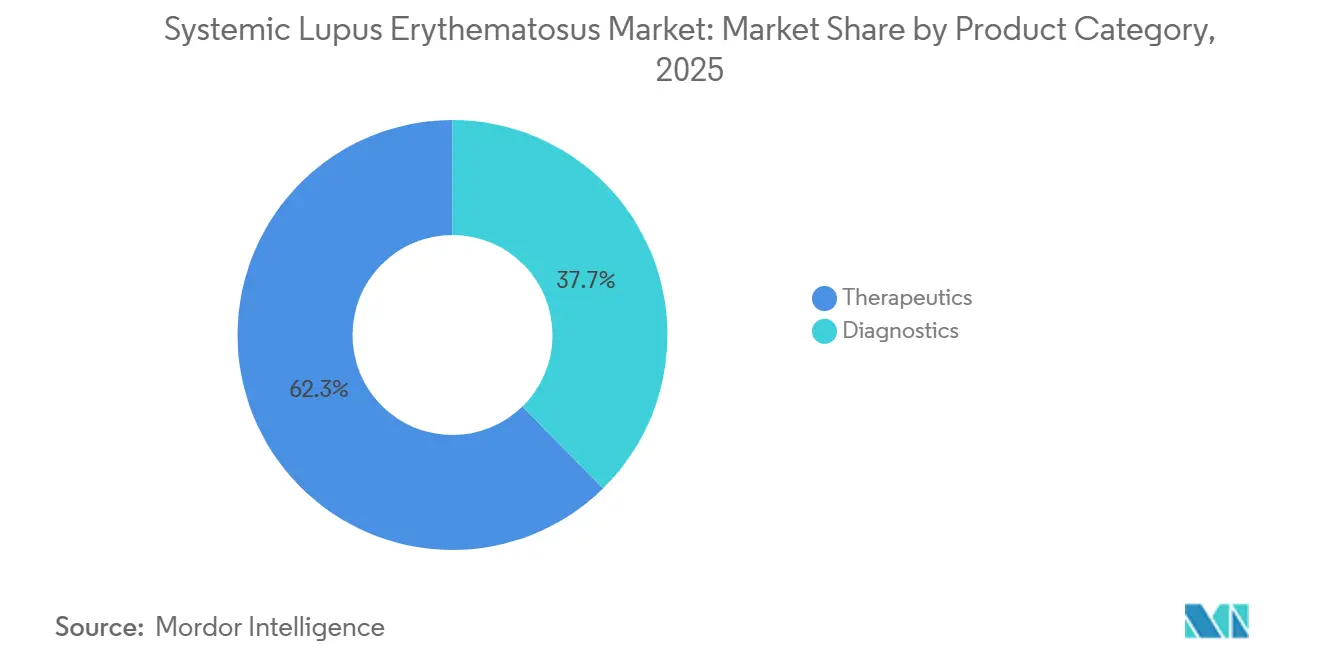

- Par type de traitement, les biologiques représentaient 36,02 % du marché du lupus érythémateux systémique en 2025 ; les thérapies à base de cellules souches et de gènes devraient croître à un TCAC de 9,41 % jusqu'en 2031.

- Par voie d'administration, les formulations intraveineuses détenaient 58,10 % du marché du lupus érythémateux systémique en 2025, tandis que l'administration sous-cutanée devrait progresser à un TCAC de 10,15 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 41,05 % du chiffre d'affaires en 2025, et les pharmacies en ligne sont positionnées pour croître à un TCAC de 10,78 % jusqu'en 2031.

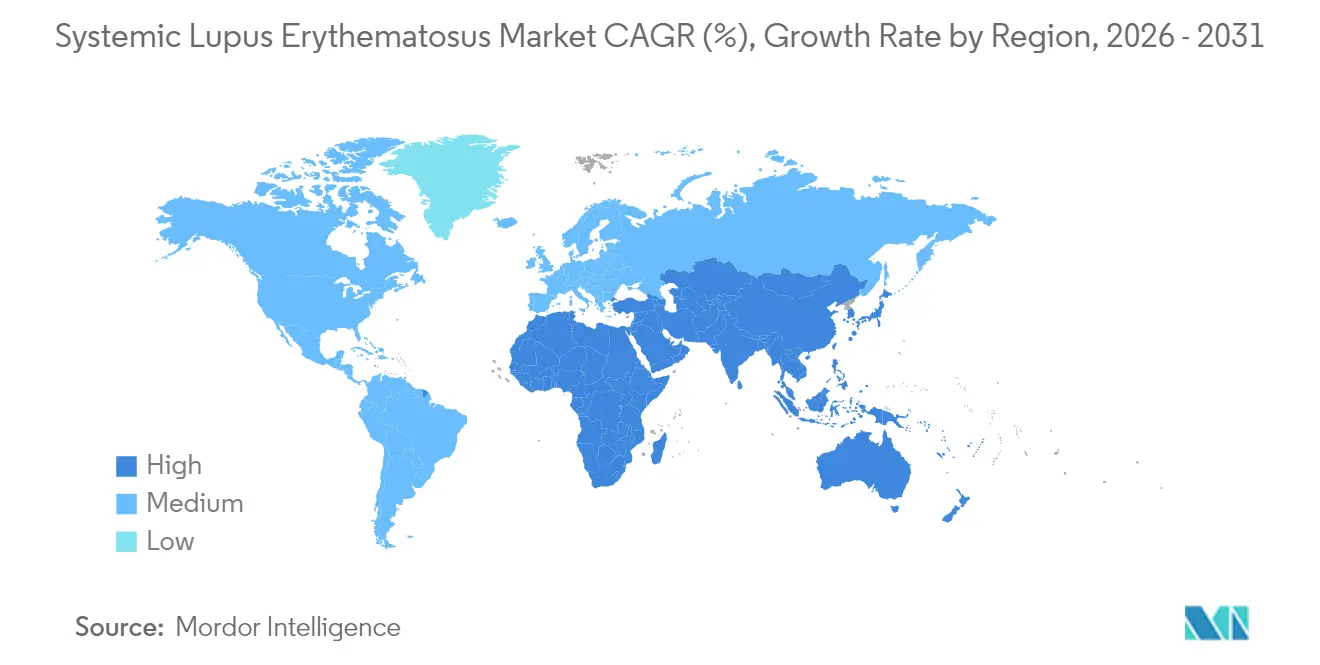

- Par géographie, l'Amérique du Nord a dominé avec 43,20 % des parts de marché du lupus érythémateux systémique en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché du Lupus Érythémateux Systémique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante et diagnostic plus précoce du lupus érythémateux systémique | +1.2% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations rapides de nouveaux biologiques | +0.8% | Amérique du Nord et UE en priorité, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des biomarqueurs de diagnostic compagnon | +0.6% | Mondial, avec une adoption précoce aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| La télé-rhumatologie améliore l'accès dans les zones sous-desservies | +0.5% | Asie-Pacifique en priorité, extension vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Afflux de capital-risque vers les plateformes de biotechnologie auto-immune | +0.4% | Amérique du Nord et UE, avec une activité émergente en Chine | Court terme (≤ 2 ans) |

| Désignations favorables de médicaments orphelins et de voies rapides | +0.3% | États-Unis en priorité, avec des voies parallèles de l'Agence européenne des médicaments | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et diagnostic plus précoce

Les panels de biomarqueurs commerciaux détectant les auto-anticorps des cellules T et les produits d'activation du complément lié aux cellules (CB-CAPs) ont déplacé la détection du lupus vers une fenêtre thérapeutique plus précoce. Le remboursement Medicare de 840,65 USD par test pour le panel AVISE en 2025 souligne le soutien des payeurs aux outils moléculaires qui élargissent la cohorte traitable.[1]Équipe de politique médicale Exagen, « Couverture du test AVISE Lupus », Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Les tests prédictifs comme le LuGENE d'AMPEL permettent aux cliniciens de modifier la thérapie avant toute détérioration clinique, élargissant directement la demande de traitements ciblés sur le marché du lupus érythémateux systémique.

Approbations rapides de nouveaux biologiques

L'acceptation par la FDA de la demande de licence biologique supplémentaire d'obinutuzumab pour la néphrite lupique, avec une décision attendue en octobre 2025, illustre la posture d'examen accéléré de l'agence.[2]Jared Kaltwasser, « Obinutuzumab dans la néphrite lupique », HCPLive, hcplive.com Les données de phase III ont montré un taux de réponse rénale complète de 46,4 % contre 33,1 % pour le traitement standard, établissant un nouveau point de référence. Les désignations de voie rapide parallèles pour les candidats CAR-T allogéniques d'Adicet Bio et de Sana Biotechnology soulignent en outre cette dynamique, positionnant les modalités de nouvelle génération pour remodeler la dynamique concurrentielle au sein du marché du lupus érythémateux systémique.

Expansion des biomarqueurs de diagnostic compagnon

Les anticorps anti-C1q, le score de risque de poussée aiguë et les analyses pilotées par l'IA orientent la sélection des biologiques et l'optimisation des doses. Les tests de complément lié aux cellules produisent des données en temps réel sur l'activité de la maladie, permettant des ajustements thérapeutiques avant que des lésions organiques irréversibles ne surviennent. Les améliorations de résultats démontrables justifient une tarification premium et facilitent le remboursement, renforçant une adoption soutenue sur le marché du lupus érythémateux systémique.

La télé-rhumatologie améliore l'accès

Les plateformes de santé numérique dispensent désormais des consultations spécialisées aux communautés rurales et sous-desservies, réduisant les délais de consultation et améliorant la fréquence de suivi. Les capteurs portables intègrent les données de fatigue, de mobilité articulaire et d'activité dans les tableaux de bord de rhumatologie, favorisant des ajustements médicamenteux en temps opportun. Des études menées lors de la transition liée à la COVID-19 ont confirmé la parité dans le contrôle de l'activité de la maladie entre les téléconsultations et les visites en personne, validant cette modalité et élargissant la population accessible aux thérapies avancées.

Analyse de l'Impact des Freins du Marché du Lupus Érythémateux Systémique*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé des thérapies et obstacles au remboursement | -0.9% | Mondial, avec une intensité variable selon le système de santé | Long terme (≥ 4 ans) |

| Préoccupations en matière de sécurité : risques d'infection et de malignité | -0.7% | Mondial, avec un examen renforcé sur les marchés réglementés | Moyen terme (2-4 ans) |

| Complexité de la chaîne du froid pour les anticorps monoclonaux et les thérapies cellulaires | -0.5% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Inertie des médecins à abandonner les corticostéroïdes de référence | -0.4% | Mondial, avec un impact plus élevé dans les systèmes de santé traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et obstacles au remboursement

Malgré le plafond annuel de dépenses à la charge des patients Medicare de 2 000 USD pour la partie D en 2025, les coûts cumulés des médicaments restent prohibitifs pour de nombreux patients. Les payeurs exigent des preuves en conditions réelles et des analyses médico-économiques avant d'approuver des biologiques à prix élevé, imposant des obstacles à la thérapie par étapes qui ralentissent l'adoption. Les lancements de biosimilaires exercent une pression marginale sur les prix, mais n'ont pas encore significativement érodé l'utilisation des médicaments de marque sur le marché du lupus érythémateux systémique.

Préoccupations en matière de sécurité : risques d'infection et de malignité

Les profils immunosuppresseurs des biologiques accroissent la susceptibilité aux infections telles que la réactivation du zona, notée dans la surveillance post-commercialisation des inhibiteurs de l'interféron de type I. Les candidats CAR-T introduisent des risques de libération de cytokines et de complications auto-immunes nécessitant une prise en charge spécialisée. Le manque de données de sécurité à long terme amplifie la prudence des médecins, tempérant la pénétration à court terme des nouvelles thérapies sur le marché du lupus érythémateux systémique.[3]Équipe de recherche, « Résultats de la télé-rhumatologie », Alliance pour la recherche sur le lupus, lupusresearch.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Lupus Érythémateux Systémique

Par type de traitement :

les biologiques dominent tandis que les thérapies géniques progressent rapidementLa taille du marché du lupus érythémateux systémique pour les biologiques représentait 36,02 % du total des ventes en 2025. Le Benlysta de GSK a maintenu une croissance à deux chiffres, soutenu par des indications élargies et un format d'auto-injecteur approuvé en 2024. Les thérapies à base de cellules souches et de gènes, bien que naissantes, affichent les perspectives de croissance les plus rapides avec un TCAC de 9,41 %, l'intention curative trouvant un écho favorable auprès des payeurs et des patients.

Plusieurs actifs CAR-T ont obtenu le statut de voie rapide ou de médicament orphelin en 2024-2025, reflétant la confiance des régulateurs et l'appétit des investisseurs. Les immunosuppresseurs et les DMARDs restent des piliers cliniques permettant la diminution progressive des corticostéroïdes, mais les mises à jour des recommandations du Collège américain de rhumatologie privilégient la minimisation des corticostéroïdes, stimulant indirectement l'adoption des biologiques. La montée en puissance mondiale de la fabrication témoigne d'une hausse durable de la demande sur le marché du lupus érythémateux systémique.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par voie d'administration :

la voie sous-cutanée gagne du terrain face à la domination intraveineuseL'administration intraveineuse a généré la majorité du chiffre d'affaires du marché du lupus érythémateux systémique, représentant 58,10 % des parts en 2025. Cependant, la taille du marché du lupus érythémateux systémique liée aux formats sous-cutanés progresse à un TCAC de 10,15 % jusqu'en 2031. Les auto-injecteurs gérés par les patients réduisent les visites en clinique, allègent les goulots d'étranglement des centres de perfusion et améliorent l'observance. L'auto-injecteur pédiatrique Benlysta de GSK et l'anifrolumab sous-cutané en phase avancée d'AstraZeneca illustrent cette évolution.

Les défis de la chaîne du froid et les contraintes de capacité des fauteuils de perfusion favorisent l'administration à domicile, tandis que l'innovation en matière de dispositifs — des pompes portables aux injecteurs sans aiguille — érode davantage la domination intraveineuse. Les voies orales restent limitées aux antipaludéens et aux immunosuppresseurs traditionnels, mais les recherches en formulation en cours visent l'administration orale de fragments d'anticorps plus petits, susceptibles d'offrir de nouveaux seuils de commodité sur le marché du lupus érythémateux systémique.

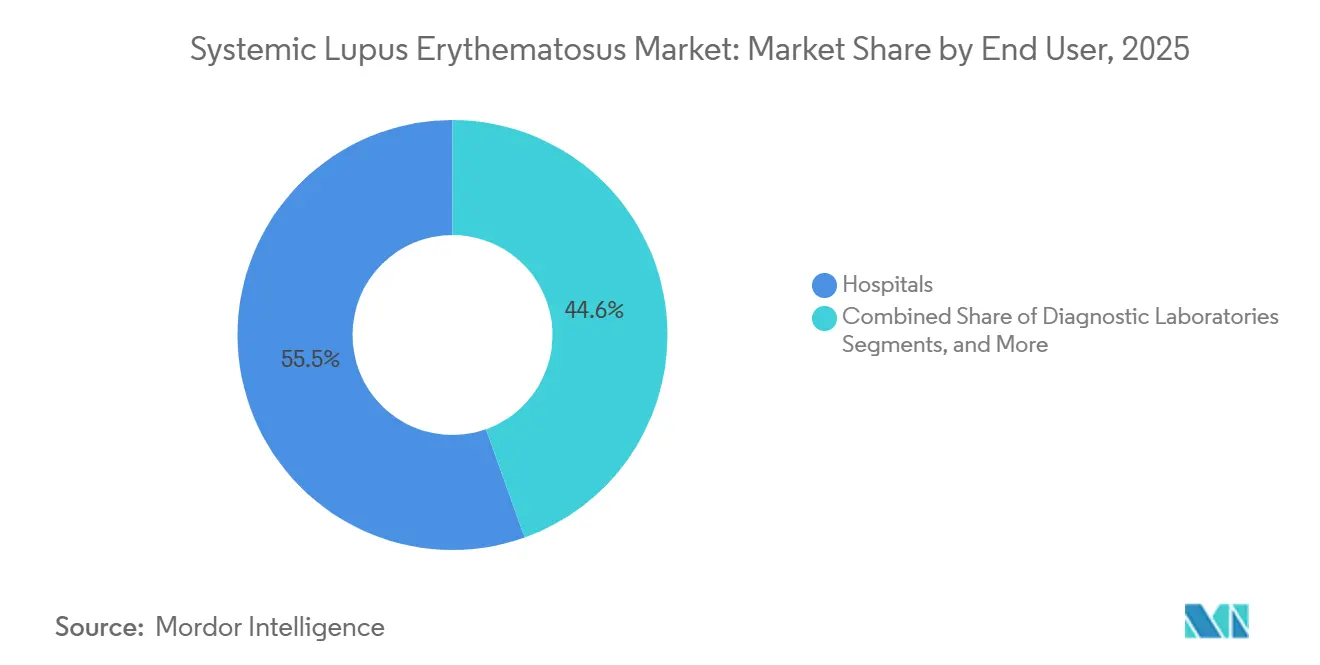

Par canal de distribution :

les pharmacies en ligne bouleversent les modèles traditionnelsLes pharmacies hospitalières ont conservé 41,05 % des parts de canal en 2025, bénéficiant des soins intégrés et de l'accès aux produits complexes de perfusion. Les pharmacies en ligne, cependant, progressent à un TCAC de 10,78 %, portées par la confidentialité, la commodité et les partenariats avec les pharmacies spécialisées. Les moteurs d'autorisation préalable pilotés par l'IA déployés par des assureurs tels que Blue Shield of California ont réduit de moitié les délais moyens d'approbation pour les médicaments spécialisés, accélérant l'adoption.

Les chaînes de vente au détail font face à une compression des marges et à une complexité opérationnelle, les incitant à nouer des alliances avec des distributeurs spécialisés. Des solutions de chaîne du froid directement chez le patient, un suivi en temps réel de la température et un soutien infirmier à domicile constituent le socle de la migration structurelle vers les canaux numériques. Ces capacités positionnent les pharmacies en ligne pour capter une part croissante des thérapies à forte valeur ajoutée sur le marché du lupus érythémateux systémique.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Marché du Lupus Érythémateux Systémique en Amérique du Nord et en Asie-Pacifique

En 2025, l'Amérique du Nord a capturé une part significative de 39,34 % du marché du lupus érythémateux systémique, portée par la prise en charge Medicare des biologiques à coût élevé et la mise en œuvre des exigences en matière de biomarqueurs. Dans la région Asie-Pacifique, un CAGR de 8,25 % jusqu'en 2031 est attribué à l'élargissement des remboursements provinciaux en Chine et aux approbations de médicaments pédiatriques au Japon. Bien que 36,2 % des familles touchées par le lupus en Inde soient encore confrontées à des dépenses de santé catastrophiques, l'adoption croissante de l'assurance privée et le développement du tourisme médical améliorent progressivement l'accès aux traitements.

Marché du Lupus Érythémateux Systémique en Europe, au Moyen-Orient et en Amérique du Sud

L'Europe présente des perspectives contrastées : les approbations centralisées de l'Agence Européenne des Médicaments simplifient les processus pour les fabricants, mais les évaluations nationales des technologies de santé imposent des restrictions budgétaires, retardant l'inscription des médicaments sur les formulaires de remboursement jusqu'à 18 mois. Au Moyen-Orient, les gouvernements investissent dans des installations nationales de production d'anticorps monoclonaux afin de réduire la dépendance aux importations, les Émirats Arabes Unis planifiant une nouvelle installation dont la mise en service est prévue en 2027. En Amérique du Sud, le Brésil et l'Argentine stimulent la croissance régionale grâce à la couverture du secteur privé, même si les systèmes de santé publics continuent de rationner l'accès. Ces dynamiques régionales mettent en évidence les zones de croissance concentrée au sein du marché du lupus érythémateux systémique, tout en soulignant les régions où les besoins non satisfaits persistent.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les leaders historiques affrontent des modalités disruptives et que la médecine de précision déplace la sélection empirique des traitements. GSK, AstraZeneca et Roche s'appuient sur de solides infrastructures commerciales pour défendre leurs parts de marché, mais les entrants du secteur de la biotechnologie capitalisent sur des technologies de plateforme couvrant plusieurs indications auto-immunes. L'acquisition par Sanofi de DR-0201 de Dren Bio pour 1,9 milliard USD souligne l'appétit des grands groupes pharmaceutiques pour des mécanismes différenciés. L'acquisition par GSK de CMG1A46 pour 300 millions USD étend sa franchise au-delà du Benlysta.

L'enthousiasme réglementaire pour les thérapies cellulaires attire de nouveaux concurrents allant d'Adicet Bio à Sana Biotechnology, chacun ciblant le lupus érythémateux systémique réfractaire avec des constructions CAR-T allogéniques. La sophistication manufacturière émerge comme un avantage concurrentiel durable, les acteurs investissant dans la capacité de vecteurs viraux, le traitement cellulaire en système fermé et l'approvisionnement en plasmides conformes aux bonnes pratiques de fabrication. L'intégration de la santé numérique différencie les offres : le partenariat d'AstraZeneca avec une société de biocapteurs portables capture les résultats rapportés par les patients, tandis que Roche intègre des calculateurs de dosage par IA dans son écosystème de soutien aux patients. Collectivement, ces stratégies élèvent le niveau d'innovation du marché du lupus érythémateux systémique et compriment les cycles de vie des produits.

Des opportunités dans des espaces inexploités persistent dans les géographies sous-desservies et dans le co-développement de diagnostics compagnons. Les entreprises qui alignent les lancements de médicaments et de diagnostics obtiennent un remboursement plus rapide et une tarification premium. Les alliances de télé-rhumatologie deviennent également un levier stratégique, étendant la portée des spécialistes et ancrant les marques pharmaceutiques dans des parcours de soins longitudinaux. La décision d'octobre 2025 sur l'obinutuzumab pourrait redistribuer les positions des acteurs en place si elle est favorable, établissant un nouveau niveau de référence en matière d'efficacité. Dans l'ensemble, la dynamique concurrentielle favorise les acteurs qui combinent profondeur des modalités, maîtrise de la santé numérique et agilité manufacturière au sein du marché du lupus érythémateux systémique.

Leaders du secteur du lupus érythémateux systémique

Eli Lilly and Company

GlaxoSmithKline

Viatris Inc.

Novartis AG

ImmuPharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché du Lupus Érythémateux Systémique

- Abbvie

- Amgen

- AstraZeneca

- Biogen

- Bristol-Myers Squibb

- Eli Lilly and Company

- Euroimmun Medizinische Labordiagnostika GmbH

- Exagen

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- PerkinElmer Inc. (Diagnostics)

- Pfizer

- Quest Diagnostics

- Sanofi

- Siemens Healthineers

- Thermo Fisher Scientific

- UCB

Lire l'analyse des entreprises du Marché du Lupus Érythémateux Systémique

Développements Récents du Secteur dans le Marché du Lupus Érythémateux Systémique

- Mars 2025 : La FDA a accepté la demande de licence biologique supplémentaire de Roche pour Gazyva (obinutuzumab) dans la néphrite lupique, avec une décision attendue en octobre 2025, sur la base des résultats de l'essai de phase III REGENCY montrant un taux de réponse rénale complète de 46,4 % contre 33,1 % avec la thérapie standard seule.

- Février 2025 : Adicet Bio a reçu la désignation de voie rapide de la FDA pour ADI-001, une thérapie cellulaire CAR-T gamma delta allogénique, pour le lupus érythémateux systémique réfractaire avec atteinte extra-rénale, marquant la deuxième désignation de voie rapide pour cette thérapie expérimentale.

- Octobre 2024 : GSK a acquis CMG1A46 auprès de Chimagen Biosciences pour 300 millions USD, ajoutant une nouvelle thérapie ciblant le lupus à son portefeuille auto-immun et renforçant sa position dans le paysage concurrentiel du lupus érythémateux systémique.

- Septembre 2024 : Aurinia Pharmaceuticals a annoncé l'approbation au Japon de LUPKYNIS (voclosporin) pour le traitement de la néphrite lupique, marquant la première thérapie ciblée disponible pour cette indication au Japon en 60 ans et élargissant l'accès au marché mondial.

- Juillet 2024 : Le Régime de prestations pharmaceutiques d'Australie a inscrit Saphnelo (anifrolumab), devenant ainsi le premier traitement ciblé du lupus érythémateux systémique ajouté au formulaire national en 60 ans et améliorant significativement l'accès des patients aux thérapies innovantes.

Périmètre du rapport mondial sur le marché du lupus érythémateux systémique

Selon le périmètre du rapport, le lupus érythémateux systémique (LES) est une maladie inflammatoire auto-immune affectant plusieurs organes avec diverses manifestations cliniques. Les articulations, la peau, les reins, les cellules sanguines, le cerveau, le cœur et les poumons sont tous touchés par le LES. Le LES est déclenché par une combinaison de facteurs génétiques et environnementaux, tels que les médicaments, les infections et le stress. Le marché du lupus érythémateux systémique est segmenté par type de traitement (anti-inflammatoires non stéroïdiens (AINS), antipaludéens, corticostéroïdes, biologiques et autres), voie d'administration (orale, intraveineuse et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Anti-inflammatoires non stéroïdiens (AINS) |

| Antipaludéens |

| Corticostéroïdes |

| Immunosuppresseurs / DMARDs |

| Biologiques |

| Thérapies à base de cellules souches et de gènes |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Anti-inflammatoires non stéroïdiens (AINS) | |

| Antipaludéens | ||

| Corticostéroïdes | ||

| Immunosuppresseurs / DMARDs | ||

| Biologiques | ||

| Thérapies à base de cellules souches et de gènes | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du lupus érythémateux systémique ?

Le marché a généré 2,78 milliards USD en 2026 et est en passe d'atteindre 3,84 milliards USD d'ici 2031.

Quel segment de traitement détient la plus grande part ?

Les biologiques ont dominé avec 36,02 % du chiffre d'affaires en 2025, portés par des produits tels que le Benlysta.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 8,72 % jusqu'en 2031, portée par l'harmonisation réglementaire et la hausse des investissements dans les soins de santé.

Quels sont les principaux moteurs de croissance ?

Le diagnostic précoce grâce à des biomarqueurs avancés, les approbations rapides de biologiques et la télé-rhumatologie qui élargit l'accès aux soins spécialisés sont des moteurs essentiels.

Pourquoi les formulations sous-cutanées gagnent-elles du terrain ?

Elles permettent l'administration à domicile, réduisent la dépendance aux centres de perfusion et s'alignent sur les soins centrés sur le patient, aboutissant à un TCAC projeté de 10,15 % pour l'administration sous-cutanée.

Dernière mise à jour de la page le: