Taille et part du marché des lubrifiants synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.57 Milliards de litres |

| Volume du Marché (2031) | 8.81 Milliards de litres |

| Taux de croissance (2026 - 2031) | 9.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

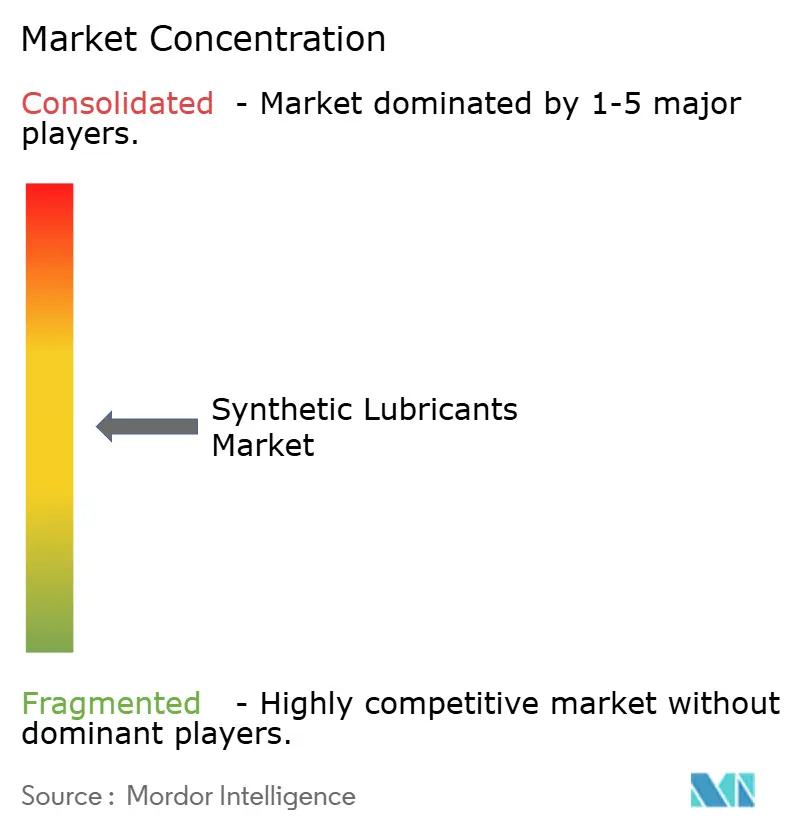

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants synthétiques par Mordor Intelligence

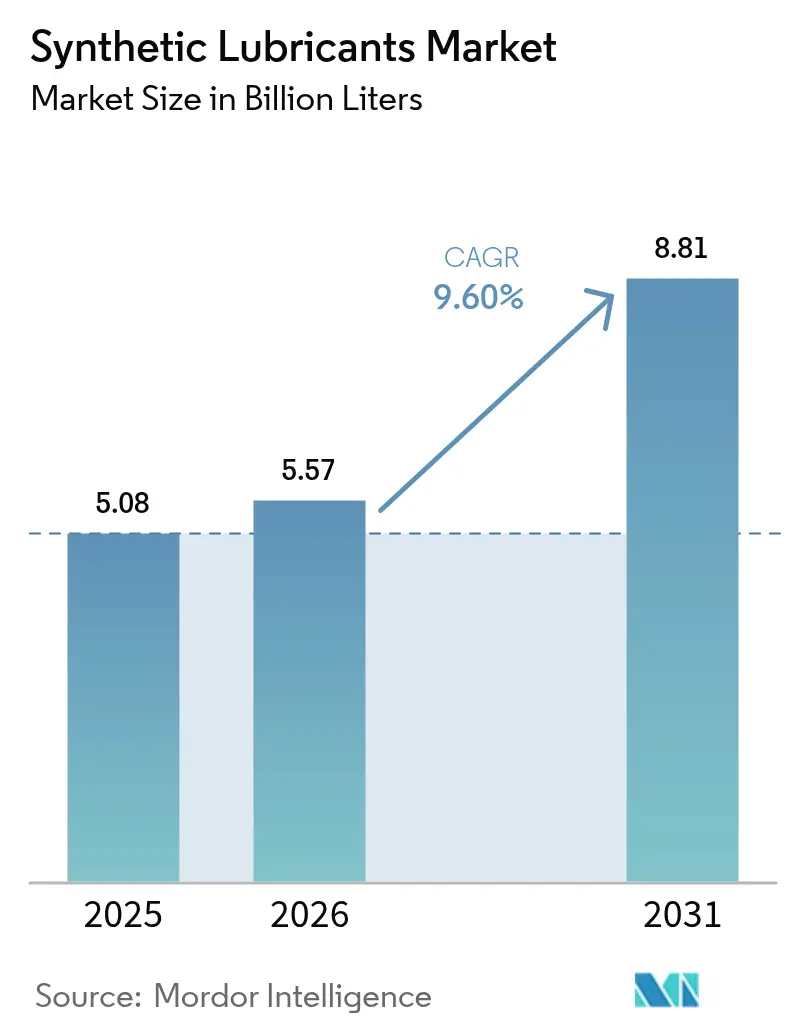

La taille du marché des lubrifiants synthétiques en 2026 est estimée à 5,57 milliards de litres, en progression par rapport à la valeur de 2025 de 5,08 milliards de litres, avec des projections pour 2031 indiquant 8,81 milliards de litres, soit une croissance à un TCAC de 9,6 % sur la période 2026-2031. La demande croissante d'huiles moteur à faible viscosité, la pression réglementaire accélérée sur l'économie de carburant et l'adoption rapide de fluides haute performance sur les lignes de fabrication automatisées constituent les principaux moteurs de croissance. Le marché des lubrifiants synthétiques bénéficie également de l'introduction de la spécification ILSAC GF-7, entrée en vigueur en mars 2025, qui contraint les constructeurs automobiles et les réseaux de services à se tourner vers des formulations avancées à base de PAO et de PAG. Les investissements continus dans les capacités de PAO métallocène, associés aux lancements de produits adaptés aux nouvelles catégories API et ACEA, renforcent la sécurité de l'approvisionnement et stimulent l'innovation en matière de formulation. Dans ce contexte, l'Asie-Pacifique maintient son leadership tant en termes de consommation que de croissance, soutenue par la grande base manufacturière de la Chine et le parc automobile en reprise de l'Inde.

Principaux enseignements du rapport

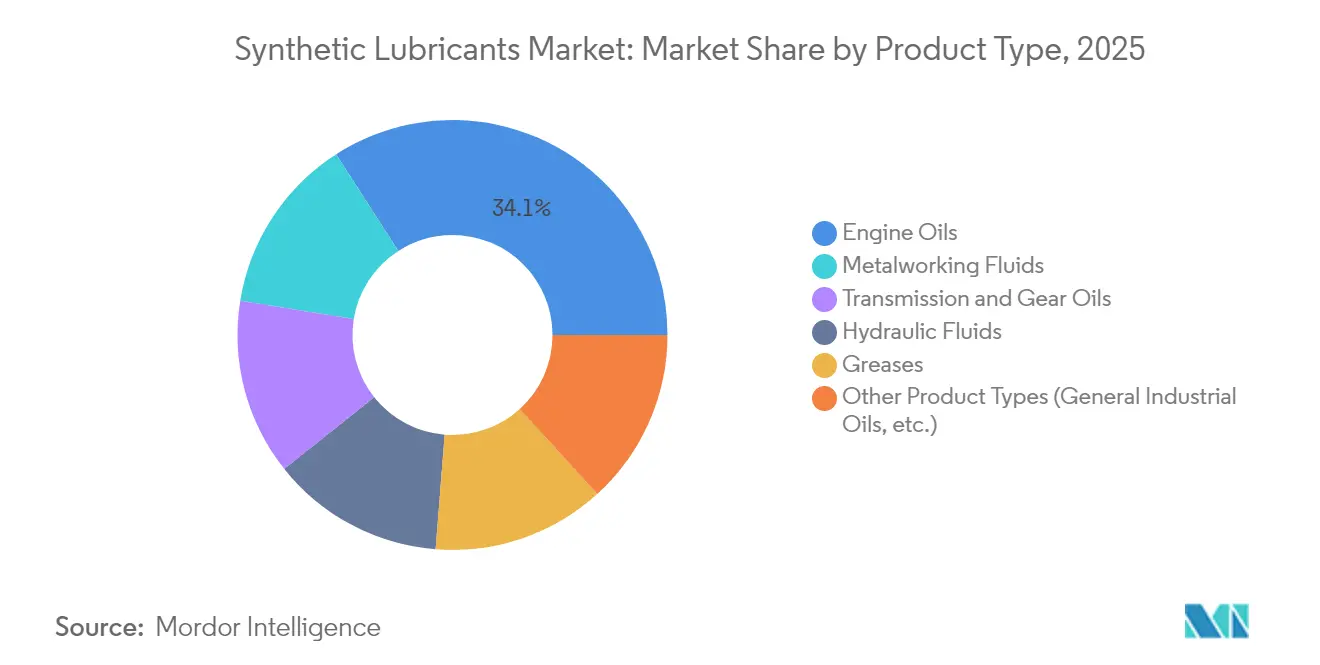

- Par type de produit, les huiles moteur ont conservé 34,10 % de la part de marché des lubrifiants synthétiques en 2025, tandis que les fluides de travail des métaux devraient enregistrer la croissance la plus rapide avec un TCAC de 10,84 % jusqu'en 2031.

- Par huile de base, la polyalpha-oléfine (PAO) détenait 45,70 % de la part de marché des lubrifiants synthétiques en 2025 ; le polyalkylène glycol (PAG) devrait se développer à un TCAC de 10,95 % jusqu'en 2031.

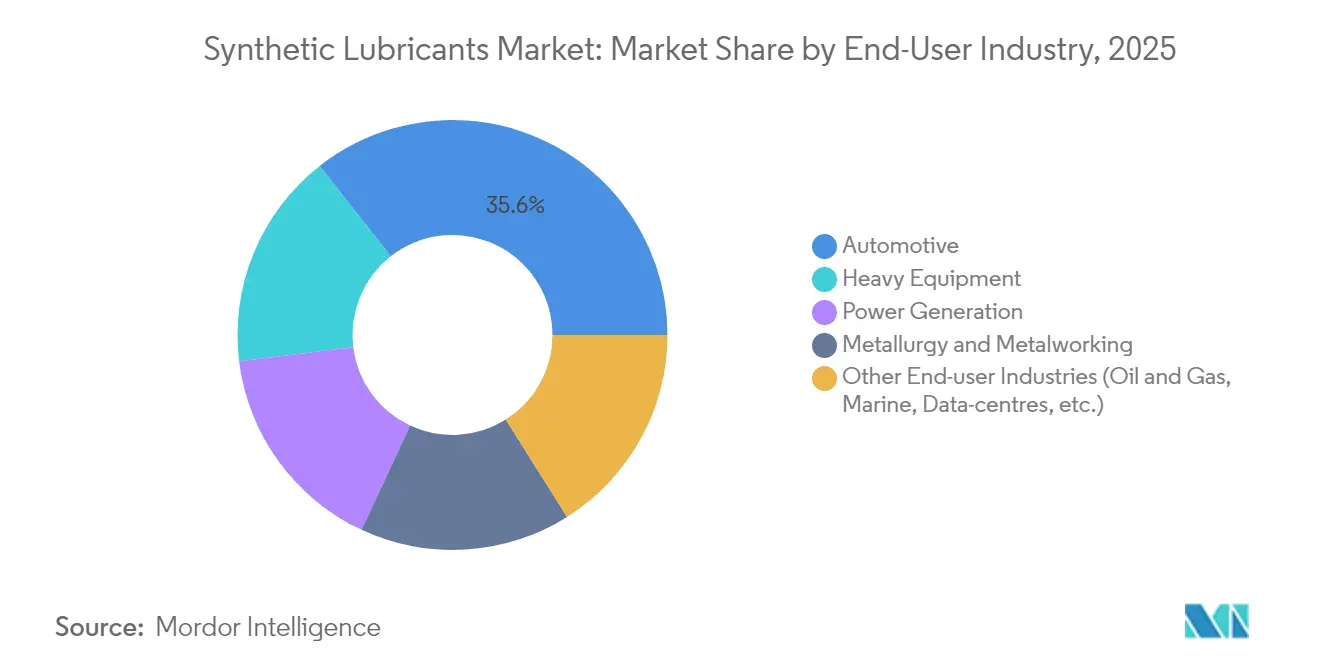

- Par utilisateur final, les applications automobiles représentaient 35,60 % de la taille du marché des lubrifiants synthétiques en 2025, tandis que les équipements lourds devraient afficher un TCAC de 10,35 % jusqu'en 2031.

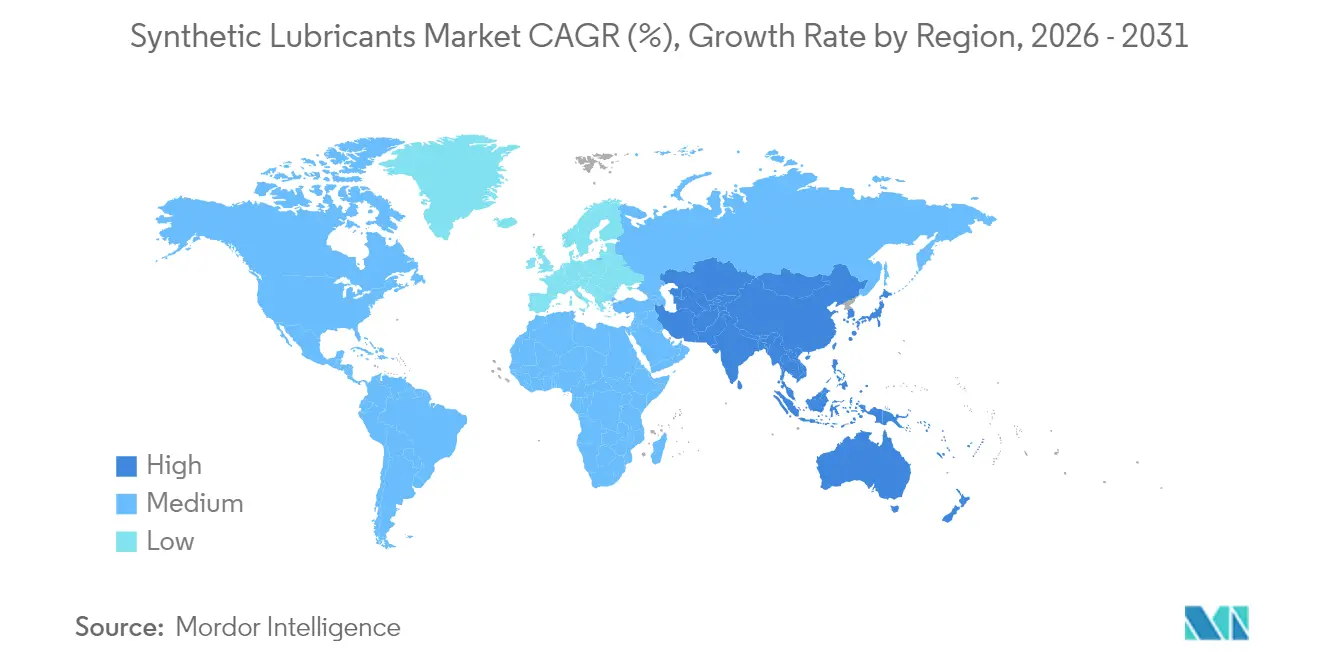

- Par géographie, l'Asie-Pacifique représentait 40,00 % du marché des lubrifiants synthétiques en 2025 et progresse à un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lubrifiants synthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante d'huiles moteur synthétiques haute performance sur le marché secondaire automobile | + 2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes sur les émissions et l'économie de carburant | + 2.5% | Mondial, porté par l'Europe (Euro 7), l'Amérique du Nord (EPA 2026), l'Asie-Pacifique (China VI) | Long terme (≥ 4 ans) |

| Croissance de l'automatisation industrielle exigeant des huiles hydrauliques et d'engrenage avancées | + 2.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion rapide dans l'aérospatiale et la défense nécessitant des huiles de turbine synthétiques | + 1.8% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des installations éoliennes offshore stimulant les huiles de boîte de vitesses synthétiques à longue durée de vidange | + 1.5% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante d'huiles moteur synthétiques haute performance sur le marché secondaire automobile

Le pivot du marché secondaire post-2024 vers les huiles moteur entièrement synthétiques s'est accentué dès l'entrée en vigueur de la norme API SQ en mars 2025. La gamme Helix Ultra de Shell, qui satisfait à la nouvelle catégorie, démontre une pleine conservation de la puissance et une meilleure économie de carburant, convainquant les centres de service de recommander les synthétiques premium comme remplissages par défaut [1]Shell Plc, "Présentation de Helix Ultra avec PurePlus," shell.com. La préférence du marché se déplace rapidement vers les grades 0W-20 et même 0W-8, car une viscosité plus faible améliore l'efficacité énergétique lors des démarrages à froid. Les huiles de transmission entièrement synthétiques premium de Valvoline, lancées fin 2024, offrent une protection contre l'usure quatre fois supérieure à celle des produits conventionnels et commandent des primes de prix que les clients acceptent lorsque le coût total de possession leur est expliqué. L'Amérique du Nord et l'Europe restent à l'avant-garde grâce à une réglementation plus stricte et à une meilleure sensibilisation des consommateurs, mais l'élan se propage aux marchés urbains d'Asie-Pacifique à mesure que les réseaux de concessionnaires mettent en avant les intervalles de vidange prolongés.

Réglementations strictes sur les émissions et l'économie de carburant

Juillet 2025 a marqué le début prévu de l'Euro 7, tandis que l'EPA 2026 renforce les exigences pour les poids lourds aux États-Unis. Ces règles imposent des grades à viscosité plus faible tels que le 5W-20 et le 0W-20, obligeant les formulateurs de lubrifiants à améliorer la stabilité à l'oxydation pour satisfaire aux limites de service prolongées de 650 000 miles pour les moteurs diesel de nouvelle génération. La spécification ILSAC GF-7 ajoute une protection contre le LSPI et le contrôle de l'usure de la chaîne de distribution que les huiles minérales peinent à atteindre, rendant les bases synthétiques indispensables. Les cadres China VI en évolution de la Chine et Bharat Stage VII de l'Inde convergent vers des seuils similaires, ce qui globalise effectivement les exigences les plus strictes. Des normes harmonisées profitent aux fournisseurs multinationaux qui peuvent déployer une seule formulation dans le monde entier, réduisant les cycles de validation et renforçant les économies d'échelle.

Croissance de l'automatisation industrielle exigeant des huiles hydrauliques et d'engrenage avancées

L'accélération de l'automatisation des usines stimule la demande de fluides hydrauliques de précision capables de maintenir une viscosité stable sous charge et température variables. La National Fluid Power Association observe une reprise de la croissance des expéditions de puissance fluidique en 2025 après un creux cyclique, reflétant les dépenses d'investissement dans les équipements automatisés. Des études de Mobil montrent que les fluides hydrauliques synthétiques peuvent réduire la consommation d'énergie des excavatrices de 3,6 %, économisant du carburant et réduisant les émissions. Les programmes de maintenance prédictive ajoutent une impulsion supplémentaire, les responsables d'usines spécifiant des fluides longue durée restant en service au-delà de 8 000 heures entre les vidanges, réduisant ainsi les temps d'arrêt. L'Asie-Pacifique est au cœur de cette dynamique, compte tenu des grandes installations industrielles en Chine, en Inde et en Asie du Sud-Est qui intègrent désormais les contrôles de l'Industrie 4.0 et exigent donc une lubrification haute performance.

Expansion rapide dans l'aérospatiale, la défense et les énergies renouvelables offshore exigeant des huiles de turbine et de boîte de vitesses synthétiques

Le marché de l'aérospatiale et de la défense s'est rapidement redressé, passant de 856,3 milliards USD en 2022 à 922,2 milliards USD en 2023, et a alimenté des besoins supplémentaires en lubrifiants pour des turbines plus chaudes et à plus haute pression. Les dépenses de défense des États-Unis de 886 milliards USD en 2024 soutiennent les cadences de construction de jets militaires et navals, chacun nécessitant des fluides synthétiques tolérant des charges thermiques extrêmes. Parallèlement, la capacité éolienne offshore a dépassé 52 GW dans le seul pipeline des États-Unis, intensifiant le besoin d'huiles de boîte de vitesses qui durent 10 ans en mer tout en résistant aux fissures d'érosion blanche. L'Omala S5 Wind 320 de Shell et le Mobil SHC Gear 320 WindPower d'ExxonMobil illustrent le bond de performance désormais possible, poussant le marché des lubrifiants synthétiques plus profondément dans les niches de service des énergies renouvelables. Combinés, l'aérospatiale, la défense et les énergies renouvelables offshore élèvent la demande de mélanges d'esters haute température, de PAO et de PAG intégrant des chimies anti-usure avancées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux huiles minérales | -1.8% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Croissance du parc de véhicules électriques réduisant la demande d'huiles moteur | -1.5% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières pour la polyalpha-oléfine (PAO) | -1.2% | Mondial, avec concentration de l'approvisionnement en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé des lubrifiants synthétiques

Les produits entièrement synthétiques se vendent souvent à des prix deux à trois fois supérieurs à ceux des huiles minérales, un différentiel qui reste un obstacle dans les segments sensibles aux coûts. Dans les cycles de service courts, l'avantage des vidanges prolongées est atténué, empêchant les gestionnaires de flottes dans les économies en développement de justifier la prime. Les données de Caltex confirment que lorsque les intervalles de service sont inférieurs à 5 000 km, le retour sur investissement est difficile à obtenir. La hausse des prix du brut, cependant, augmente la base de coûts des huiles minérales plus rapidement que celle des synthétiques, réduisant l'écart. Parallèlement, les outils de maintenance prédictive soulignent les économies sur la durée de vie, érodant progressivement la résistance parmi les flottes commerciales.

Croissance du parc de véhicules électriques

Les véhicules électriques à batterie pure se passent entièrement d'huiles moteur, resserrant les perspectives des lubrifiants de carter traditionnels sur les marchés matures. L'American Chemical Society prévoit des réductions notables des volumes de lubrifiants automobiles à mesure que l'adoption des véhicules électriques s'accélère. Néanmoins, l'électrification ouvre des opportunités adjacentes dans les fluides de transmission électrique, la gestion thermique des liquides de refroidissement et les formulations de graisses dédiées. Les fluides EV-Plus de Shell et le lubrifiant électrique à base d'eau de TotalEnergies, qui réduit le potentiel de réchauffement climatique de 30 %, illustrent le pivot vers des fluides conçus spécifiquement pour les groupes motopropulseurs électriques. Le marché des lubrifiants synthétiques pivote donc plutôt qu'il ne se contracte, faisant évoluer son mix produit tout en maintenant une croissance en valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur en tête malgré les vents contraires des véhicules électriques

Les huiles moteur ont capté 34,10 % du marché des lubrifiants synthétiques en 2025 en volume, une position protégée par le vaste parc installé de véhicules à moteur à combustion interne et la longévité supérieure que les synthétiques offrent. Les huiles de transmission et d'engrenage suivent en tant que deuxième catégorie la plus importante, car les lignes de fabrication automatisées et les éoliennes nécessitent toutes deux des formulations à haute charge et à fonctionnement propre. Les fluides hydrauliques bénéficient d'une reprise de la construction et de l'intégration de la robotique, fournissant une viscosité stable sur de larges plages de température. Les graisses restent indispensables dans les actionneurs aérospatiaux et les joints de machines lourdes où une lubrification sans goutte est essentielle. Les fluides de travail des métaux, bien qu'occupant une part de volume plus faible, progressent au TCAC le plus rapide de 10,84 % à mesure que l'usinage de précision et la fabrication additive arrivent à maturité.

Les perspectives du segment sont façonnées par l'ILSAC GF-7 et l'API SQ, qui réduisent tous deux l'usure admissible et les occurrences de LSPI. Ce changement favorise les synthétiques premium capables de maintenir des vidanges plus longues, réduisant les visites en atelier et l'élimination des huiles. De plus, les fluides de travail des métaux à faible brouillard et à point d'éclair élevé atténuent les risques professionnels, incitant les usines à migrer vers des systèmes à base d'esters synthétiques et de PAG. Ensemble, ces tendances garantissent que la taille du marché des lubrifiants synthétiques pour les fluides au-delà des huiles moteur se développera régulièrement jusqu'en 2031.

Par huile de base : la domination de la PAO face au défi de la PAG

Les polyalpha-oléfines occupaient 45,70 % du marché des lubrifiants synthétiques en 2025, car les équipementiers approuvent leur capacité équilibrée à basse température et à haute température. Le SpectraSyn MaX d'ExxonMobil montre comment les catalyseurs métallocènes permettent une volatilité ultra-faible, améliorant l'économie de carburant dans les grades 0W-16 et plus fins. Les bases à base d'esters conservent une place dans l'aviation, où le point d'éclair et la compatibilité avec les élastomères sont importants, tandis que les synthétiques du Groupe III et GTL gagnent des parts grâce à un coût plus faible et une disponibilité plus large.

Les huiles de base PAG se développent rapidement à un TCAC de 10,95 %, portées par les exigences des lignes de transmission des véhicules électriques et des compresseurs. Une conductivité thermique supérieure et des produits d'oxydation sans boue confèrent aux fluides PAG un avantage dans les moteurs électriques compacts et les compresseurs à entraînement direct. Le centre de R&D amélioré de Kingwood de Chevron Phillips Chemical, ouvert en 2024, souligne l'engagement des acteurs établis envers l'innovation dans la PAO conventionnelle même si la PAG progresse. L'interaction entre les améliorations de la PAO et la pénétration de la PAG définira le positionnement concurrentiel sur l'horizon de prévision, garantissant que le secteur des lubrifiants synthétiques se concentre également sur les chimies existantes et émergentes.

Par utilisateur final : l'automobile en tête tandis que les équipements lourds accélèrent

Les applications automobiles représentaient 35,60 % de la taille du marché des lubrifiants synthétiques en 2025, ancrées par les programmes de remplissage en usine des équipementiers et un marché secondaire qui insiste de plus en plus sur les synthétiques complets pour la conformité à la garantie. Les équipements lourds, des camions à benne articulés aux excavatrices hydrauliques, sont les plus performants avec un TCAC de 10,35 %. Caterpillar, par exemple, traite les fluides comme des composants techniques de la chaîne cinématique, stimulant la demande de synthétiques conformes TO-4 et FD-1 premium qui prolongent les intervalles de révision.

La production d'énergie consomme des volumes croissants d'huiles de turbine à base d'esters et de PAO à mesure que les parcs éoliens offshore se multiplient, tandis que la métallurgie et l'usinage de précision utilisent des fluides de travail des métaux qui stabilisent les températures d'outillage et réduisent les rebuts. Les centres de données constituent une niche émergente, adoptant des fluides diélectriques synthétiques pour le refroidissement par immersion, bien que les volumes actuels restent modestes par rapport à l'automobile et aux machines lourdes. Dans l'ensemble, l'essor des équipements lourds compense l'érosion des huiles moteur dans les voitures particulières en cours d'électrification, maintenant le marché des lubrifiants synthétiques sur une trajectoire clairement ascendante.

Analyse géographique

L'Asie-Pacifique détenait 40,00 % du marché des lubrifiants synthétiques en 2025, avec une perspective de CAGR de 10,62 %. La réaccélération de la Chine dans la fabrication avancée, conjuguée au rebond à deux chiffres des ventes de véhicules en Inde, soutient la consommation régionale. De nouvelles usines de mélange sur le littoral chinois, telles que l'installation de Quaker Houghton à Zhangjiagang prévue pour 2026, illustrent la détermination des fournisseurs à localiser l'approvisionnement pour les secteurs à forte croissance. Le Japon maintient une demande de charges usine de haute qualité, tandis que les économies d'Asie du Sud-Est intensifient leur production industrielle, élargissant ainsi la base de clientèle. Le marché des lubrifiants au Vietnam est en pleine croissance, porté par la fabrication automobile et la demande croissante des opérateurs d'équipements lourds.

L'Amérique du Nord se classe deuxième en volume et demeure un indicateur technologique de référence. Les règles EPA 2026 et le pipeline de catégories de l'API poussent les formulateurs vers une chimie d'additifs de nouvelle génération. Les États-Unis dominent également l'approvisionnement en PAO à haute viscosité grâce à une infrastructure propylène étendue, bien que la tension sur le propylène prévue pour mi-2025 pourrait mettre les marges à l'épreuve. Les parcs de sables bitumineux et miniers du Canada, ainsi que les plateformes d'exportation automobile du Mexique, ajoutent des poches de demande stables qui s'appuient sur les lubrifiants synthétiques pour garantir la disponibilité et les garanties.

L'Europe préserve son positionnement premium grâce à une législation environnementale stricte et à des normes techniques avancées des équipementiers. La norme Euro 7 impose des viscosités plus faibles et une meilleure compatibilité avec les systèmes de post-traitement, favorisant l'adoption de formulations enrichies en esters dans les flottes légères et lourdes. Le corridor éolien offshore de la mer du Nord et les clusters d'énergies renouvelables émergents de la péninsule Ibérique nécessitent des huiles pour boîtes de vitesses à remplissage à vie tolérant l'exposition à la saumure, élargissant le champ d'application des mélanges PAG et PAO à haute valeur ajoutée. La base industrielle de l'Europe de l'Est diversifie davantage la demande à mesure que les investissements en automatisation s'accélèrent. Le Moyen-Orient et l'Afrique, bien que plus modestes, affichent un glissement progressif du minéral vers le synthétique, les pôles pétrochimiques du Golfe et les mines sud-africaines visant des intervalles de vidange plus longs dans des conditions climatiques difficiles.

Paysage concurrentiel

Le marché des lubrifiants synthétiques est partiellement consolidé avec la présence de grands acteurs tels qu'Exxon Mobil Corporation, Chevron Corporation, Shell plc, TotalEnergies et BP p.l.c. (Castrol). Le leadership consécutif de Shell sur 18 ans dans les lubrifiants mondiaux démontre l'importance de l'échelle et de la notoriété de la marque dans ce secteur. ExxonMobil a étendu sa capacité de PAO métallocène à Baytown pour sécuriser les matières premières et raccourcir les cycles de développement, tandis que Chevron Oronite se positionne en amont dans les chimies de dispersants et d'anti-usure de nouvelle génération. TotalEnergies est pionnier dans les fluides électriques à base d'eau avec une empreinte carbone réduite. Les partenariats stratégiques entre les grands lubrifiants et les équipementiers, comme l'alliance pluriannuelle de Shell avec BMW, prolongée en 2025, verrouillent les volumes de remplissage en usine tout en garantissant des feuilles de route de développement de produits conjoints.

Leaders du secteur des lubrifiants synthétiques

Chevron Corporation

Shell plc

Exxon Mobil Corporation

TotalEnergies

BP p.l.c. (Castrol)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Shell a lancé l'huile moto entièrement synthétique Shell Advance Ultra répondant à la nouvelle norme API SP, utilisant la technologie PurePlus pour améliorer les performances du moteur et réduire l'évaporation tout en améliorant l'économie de carburant pour les applications deux-roues.

- Novembre 2024 : Valvoline a lancé sa première huile de transmission entièrement synthétique premium, Valvoline Extended Protection, revendiquant une protection contre l'usure des engrenages quatre fois supérieure à celle des produits conventionnels et intégrant des agents anti-mousse et des modificateurs de friction.

Portée du rapport mondial sur le marché des lubrifiants synthétiques

Les lubrifiants synthétiques sont des lubrifiants chimiquement conçus dérivés de produits chimiques purs, contrairement aux lubrifiants conventionnels raffinés à partir de pétrole brut. Ces lubrifiants ne contiennent pas d'azote, de soufre ni aucun autre élément nocif qui conduit à la formation de boues et endommage ainsi le moteur ou la machine.

Le marché des lubrifiants synthétiques est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en huiles moteur, huiles de transmission et d'engrenage, fluides hydrauliques, fluides de travail des métaux, graisses et autres types de produits (huiles industrielles générales, etc.). Par secteur d'utilisation finale, le marché est segmenté en production d'énergie, automobile, équipements lourds, métallurgie et travail des métaux, et autres secteurs d'utilisation finale (pétrole et gaz, etc.). Le rapport propose la taille du marché et des prévisions pour 26 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base du volume (litres) pour tous les segments ci-dessus.

| Huiles moteur |

| Huiles de transmission et d'engrenage |

| Fluides hydrauliques |

| Fluides de travail des métaux |

| Graisses |

| Autres types de produits (huiles industrielles générales, etc.) |

| Polyalpha-oléfine (PAO) |

| Esters |

| Polyalkylène glycol (PAG) |

| Synthétique dérivé du Groupe III / GTL |

| Autres (naphtalène alkylé, etc.) |

| Automobile |

| Production d'énergie |

| Équipements lourds |

| Métallurgie et travail des métaux |

| Autres secteurs d'utilisation finale (pétrole et gaz, marine, centres de données, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huiles moteur | |

| Huiles de transmission et d'engrenage | ||

| Fluides hydrauliques | ||

| Fluides de travail des métaux | ||

| Graisses | ||

| Autres types de produits (huiles industrielles générales, etc.) | ||

| Par huile de base | Polyalpha-oléfine (PAO) | |

| Esters | ||

| Polyalkylène glycol (PAG) | ||

| Synthétique dérivé du Groupe III / GTL | ||

| Autres (naphtalène alkylé, etc.) | ||

| Par utilisateur final | Automobile | |

| Production d'énergie | ||

| Équipements lourds | ||

| Métallurgie et travail des métaux | ||

| Autres secteurs d'utilisation finale (pétrole et gaz, marine, centres de données, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lubrifiants synthétiques ?

La taille du marché des lubrifiants synthétiques est estimée à 5,57 milliards de litres en 2026 et devrait atteindre 8,81 milliards de litres d'ici 2031, reflétant un TCAC de 9,6 % sur la période 2026-2031.

Quel segment de produit est en tête du marché des lubrifiants synthétiques ?

Les huiles moteur sont en tête avec une part de marché de 34,10 % en 2025, portées par le parc installé de véhicules à moteur à combustion interne et les intervalles de vidange prolongés.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique se développe à un TCAC de 10,62 % jusqu'en 2031, le plus rapide parmi toutes les régions, soutenu par la croissance manufacturière et automobile.

Quel impact les véhicules électriques auront-ils sur la demande de lubrifiants ?

L'adoption des véhicules électriques réduira les volumes d'huiles moteur, notamment en Europe et en Amérique du Nord, mais ouvre de nouvelles demandes pour les fluides de transmission électrique et les lubrifiants de gestion thermique, maintenant une croissance globale en valeur positive.

Pourquoi les lubrifiants synthétiques sont-ils plus chers que les huiles minérales ?

Ils utilisent des bases chimiquement conçues telles que la PAO, la PAG et les esters, ainsi que des systèmes d'additifs avancés, qui coûtent plus cher à formuler mais offrent une durée de service plus longue et des économies d'énergie qui compensent le prix initial plus élevé sur la durée.

Dernière mise à jour de la page le: