Taille et part du marché des lubrifiants en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

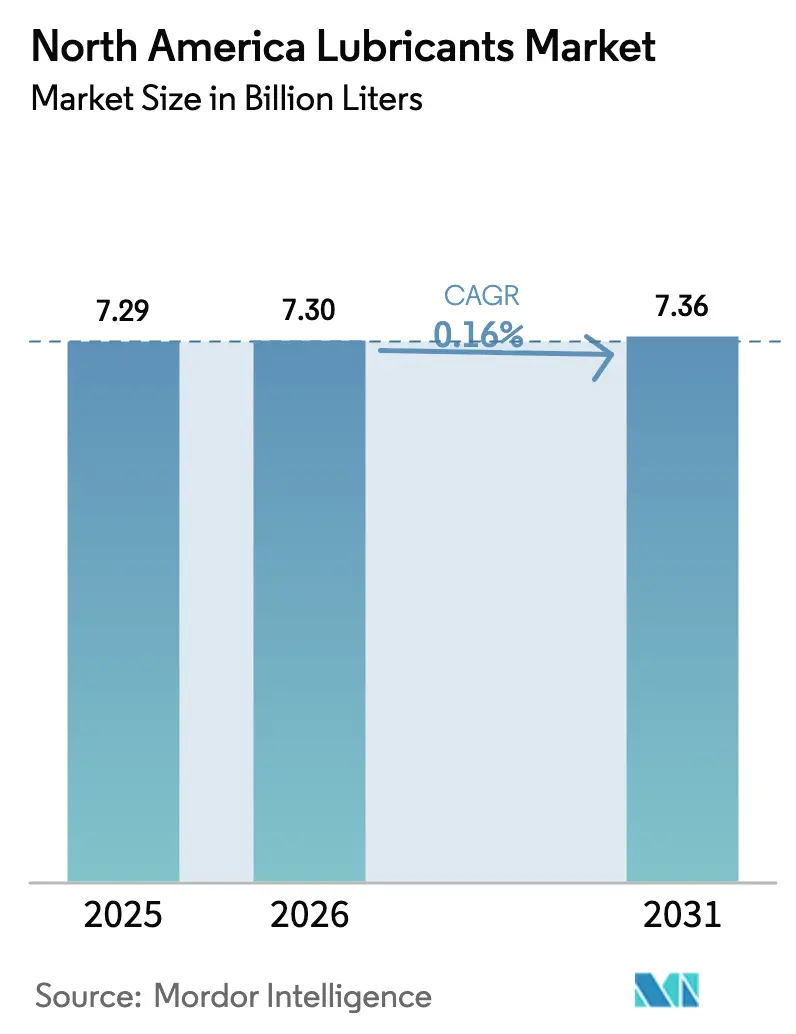

| Taille du marché de l'année de base (2025) | 7.29 Milliards de litres |

| Volume du Marché (2026) | 7.3 Milliards de litres |

| Volume du Marché (2031) | 7.36 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Amérique du Nord par Mordor Intelligence

La taille du marché des lubrifiants en Amérique du Nord était évaluée à 7,29 milliards de litres en 2025 et devrait progresser de 7,3 milliards de litres en 2026 pour atteindre 7,36 milliards de litres d'ici 2031, à un CAGR de 0,16% durant la période de prévision (2026-2031). Le profil de demande mature découle des actifs industriels à cycle long, d'un renouvellement plus lent des flottes et de l'impact initial de l'adoption des véhicules électriques. Des segments de croissance émergent néanmoins grâce aux formulations synthétiques permettant des intervalles de vidange prolongés, aux fluides de refroidissement pour centres de données et aux produits biosourcés alignés sur les nouveaux mandats de durabilité. La différenciation concurrentielle se concentre sur la sécurité des bases stocks, l'innovation en matière d'additifs et la distribution omnicanale adaptée au basculement vers le marché secondaire du fait-soi-même. La consolidation parmi les grands groupes pétroliers intégrés et les mélangeurs spécialisés renforce le pouvoir de négociation des plus grands fournisseurs et resserre l'accès aux circuits premium.

Principaux enseignements du rapport

- Par type de produit, l'huile moteur pour automobiles représentait 39,25% de la part de marché des lubrifiants en Amérique du Nord en 2025, tandis que l'huile moteur industrielle devrait progresser à un CAGR de 0,64% jusqu'en 2031.

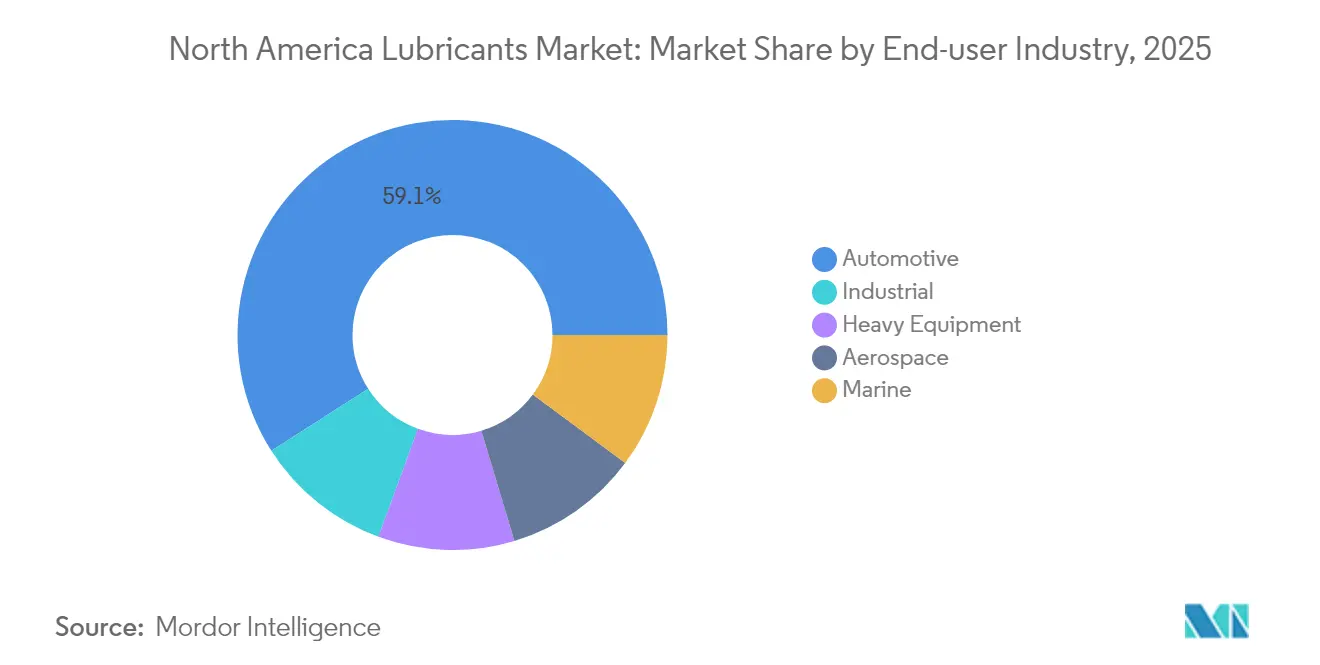

- Par secteur d'utilisation finale, le segment automobile représentait 59,05% de la taille du marché des lubrifiants en Amérique du Nord en 2025, tandis que le segment industriel devrait progresser à un CAGR de 0,51% jusqu'en 2031.

- Par type de base stock, les offres à base d'huile minérale détenaient 64,20% de la taille du marché des lubrifiants en Amérique du Nord en 2025, tandis que les lubrifiants biosourcés devraient progresser à un CAGR de 0,85% jusqu'en 2031.

- Par géographie, les États-Unis représentaient 71,05% du volume régional en 2025, et le Mexique devrait enregistrer le CAGR le plus élevé de 2,96% durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de lubrifiants synthétiques | +0.8% | Pôles industriels et automobiles des États-Unis | Moyen terme (2-4 ans) |

| Rebond de la production industrielle | +0.6% | Corridors industriels du cœur des États-Unis et du Mexique | Court terme (≤ 2 ans) |

| Durcissement des réglementations CAFE et EPA | +0.4% | États-Unis ; harmonisation des politiques attendue au Mexique | Long terme (≥ 4 ans) |

| Expansion des circuits de distribution DIY via le commerce électronique | +0.3% | Zones suburbaines et rurales de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des fluides de refroidissement diélectriques | +0.2% | Clusters de centres de données des États-Unis ; Canada en émergence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de lubrifiants synthétiques

Les produits synthétiques gagnent des parts dans les secteurs automobile et des équipements industriels car ils réduisent les temps d'arrêt et prolongent les intervalles de vidange, ce qui augmente l'utilisation des actifs et réduit les coûts du cycle de vie. Shell indique que les opérateurs de centres de données hyperscale adoptent ses fluides de refroidissement par immersion pour gérer les charges thermiques croissantes au niveau des puces[1]Shell Global, "Fluides de refroidissement par immersion pour centres de données," shell.com. La catégorie d'huile moteur à essence SQ de l'Institut américain du pétrole (American Petroleum Institute), introduite en 2024, exige des bases stocks synthétiques thermiquement stables, et la norme ILSAC GF-7 prévue pour 2025 renforce cette évolution. Les conditions de garantie des équipementiers spécifient de plus en plus les grades synthétiques, renforçant ainsi la demande tirée dans le marché des lubrifiants en Amérique du Nord. Les producteurs disposant de capacités propres en Groupe III et PAO tirent profit du resserrement des écarts de prix par rapport aux bases stocks minérales premium. Une meilleure efficacité thermique soutient également les objectifs de décarbonation dans les moteurs de transport et stationnaires.

Rebond de la production industrielle

La construction, l'exploitation minière et la fabrication générale, qui ont rebondi par rapport au creux de 2023, stimulent la consommation de lubrifiants dans les systèmes hydrauliques, les boîtes de vitesses et les opérations de travail des métaux. Les dépenses publiques en infrastructures stimulent la demande pour les machines hors route qui dépendent de fluides à faible teneur en cendres, compatibles avec les contrôles d'émissions modernes. Les sociétés minières privilégient les graisses synthétiques qui allongent les intervalles de regraissage dans les environnements abrasifs. La consommation de fluides de travail des métaux suit les modernisations d'outillage à mesure que les constructeurs automobiles reconvertissent leurs lignes pour la fabrication de boîtiers de batteries et de moteurs électriques. Les flux d'investissement de délocalisation de proximité (nearshoring) au Mexique amplifient la demande de lubrifiants en usine, renforçant les perspectives à moyen terme du marché des lubrifiants en Amérique du Nord.

Durcissement des réglementations CAFE et EPA

Le cadre de l'économie de carburant moyenne pour les entreprises (Corporate Average Fuel Economy) impose des émissions de flotte plus faibles, obligeant les constructeurs automobiles à recommander des grades 0W-16 et 0W-12 qui ne peuvent être mélangés qu'avec des synthétiques de haute pureté. Les flottes commerciales bénéficient d'économies de carburant mesurables, et les acheteurs en gros préfèrent les formulations à longue durée de vidange qui limitent les temps d'arrêt pour maintenance. Les fournisseurs de lubrifiants investissent dans des chimies d'additifs qui préviennent l'oxydation et l'usure à des viscosités réduites. La réglementation rehausse l'importance de la traçabilité des certificats d'analyse, récompensant les entreprises qui intègrent le mélange et le conditionnement au sein de l'Amérique du Nord. Ces politiques soutiennent le volume des références à valeur ajoutée même si la substitution par les véhicules électriques plafonne le tonnage global de lubrifiants.

Expansion des circuits de distribution DIY via le commerce électronique

La vente au détail numérique capte une part croissante des ventes de lubrifiants pour voitures particulières, les consommateurs favorisant la livraison à domicile et le réapprovisionnement par abonnement. Les outils de sélection interactifs réduisent le risque de mauvais choix de produits, et les influenceurs partagent des vidéos de vidange d'huile étape par étape qui renforcent la confiance pour le fait-soi-même. Les marques de distributeurs exploitent les algorithmes des plateformes pour proposer des prix compétitifs, incitant les détaillants conventionnels à développer leurs offres omnicanales. Les clients ruraux du marché des lubrifiants en Amérique du Nord s'appuient sur les achats en gros en ligne pour pallier le choix limité disponible dans les points de vente physiques. Les producteurs rationalisent les formats d'emballage et les conditionnements de réserve en rayon pour respecter les limites de poids des colis, remodelant ainsi les économies de distribution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du brut et des huiles de base | -0.40% | Mondial, avec des impacts aigus sur les raffineries de la côte du Golfe des États-Unis | Court terme (≤ 2 ans) |

| L'expansion accélérée du parc de véhicules électriques réduit les volumes d'huile pour moteurs à combustion interne | -0.60% | Marchés d'adoption précoce des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Réglementations strictes sur les PFAS et les microplastiques menaçant certaines chimies d'additifs | -0.30% | Mandat réglementaire en Amérique du Nord, alignement sur l'UE attendu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut et des huiles de base

La fermeture d'unités de Groupe I et de Groupe II sur la côte du Golfe des États-Unis réduit la flexibilité de l'offre et amplifie l'impact des arrêts de raffineries sur les prix affichés. Les pics saisonniers de demande d'essence incitent les raffineurs à maximiser la production de carburant, resserrant la disponibilité des bases stocks et forçant les indépendants à payer des primes sur le marché au comptant. Les grands groupes intégrés absorbent les fluctuations des matières premières mais répercutent les coûts en aval lorsque les marges Brent persistent. L'économie des huiles de base biosourcées fluctue avec les prix du suif et des huiles de cuisson usagées, compliquant la planification des approvisionnements. Les distributeurs couvrent leurs stocks mais risquent de détenir des stocks à prix élevés lorsque les contrats à terme s'assouplissent, pesant sur les marges à court terme sur l'ensemble du marché des lubrifiants en Amérique du Nord.

Expansion du parc de véhicules électriques

La pénétration des véhicules électriques érode les volumes d'huile pour moteurs à combustion interne, particulièrement dans les segments premium des voitures particulières où les primo-adoptants ont tendance à se regrouper. Les réductions de remplissage en huile moteur ne sont que partiellement compensées par les applications naissantes de fluides pour véhicules électriques dans les boîtes de vitesses et les boucles thermiques des batteries. L'électrification des véhicules commerciaux progresse plus lentement, offrant un tampon de transition, mais les incitations politiques accélèrent l'adoption des bus et des camionnettes de livraison du dernier kilomètre dans les zones métropolitaines. Les fournisseurs se recentrent sur les niches industrielles et spécialisées pour compenser les baisses de revenus, bien que des défis d'utilisation des capacités surviennent dans les usines conçues pour une production en grand volume d'huile moteur pour voitures particulières (PCMO). Cette évolution structurelle ouvre la voie à une croissance à long terme dans le marché des lubrifiants en Amérique du Nord, malgré l'innovation dans les catégories de fluides adjacents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur maintiennent leur volume tandis que les fluides industriels mènent la croissance

Les huiles moteur pour automobiles représentaient 39,25% de la taille du marché des lubrifiants en Amérique du Nord en 2025, les véhicules légers et lourds continuant de dominer le parc roulant. La composition en valeur du sous-segment penche vers les synthétiques qui commandent des primes de prix, atténuant l'impact sur les revenus du déclin progressif des volumes. Les huiles moteur industrielles, bien que moins importantes en litres absolus, affichent la croissance la plus rapide avec un CAGR de 0,64% grâce à la modernisation des machines dans les secteurs de la coupe des métaux, de la production d'énergie et des flottes agricoles. La demande de fluides de transmission emprunte une voie bifurquée : les boîtes automatiques conventionnelles déclinent, mais des lubrifiants de transmission pour entraînements électriques émergent, portant une valeur unitaire plus élevée. Les huiles pour engrenages bénéficient des boîtes de vitesses des mines et des éoliennes qui exigent des performances à haute pression, et les fluides hydrauliques profitent des constructions d'infrastructures qui spécifient des grades à faible toxicité et résistants au feu.

Des niches résilientes équilibrent le marché des lubrifiants en Amérique du Nord. Les graisses saisissent des opportunités dans les roulements de transmissions électriques, les systèmes de pas d'éoliennes et les équipements de transformation alimentaire requérant la certification NSF H1. Les fluides de travail des métaux rebondissent en parallèle avec l'outillage des constructeurs automobiles pour l'usinage de carrosseries en aluminium et de boîtiers de batteries. Les fluides diélectriques spécialisés pour le refroidissement par immersion des centres de données, bien que représentant actuellement moins de 1% du volume total en litres, progressent à un rythme à deux chiffres et renforcent la valeur stratégique des formulations à haute marge. Les contrats de remplissage d'usine des équipementiers servent de mécanisme de verrouillage, faisant des agréments de premier remplissage un terrain de compétition critique pour les fournisseurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'automobile domine mais les utilisateurs industriels accélèrent

Le segment automobile représentait 59,05% du volume total en litres en 2025, soutenant le marché des lubrifiants en Amérique du Nord ; cependant, son profil de croissance s'aplatit à mesure que l'adoption des véhicules électriques s'accélère. Les voitures particulières légères migrent vers des intervalles de vidange plus longs, et les flottes de camions lourds optimisent leurs programmes d'analyse d'huile pour allonger les cycles de maintenance. Les utilisateurs finaux industriels développent leur volume à un CAGR de 0,51%, portés par la reprise de la construction, de l'exploitation minière et de la fabrication. La demande de lubrifiants pour moteurs marins se stabilise en réponse aux limites de teneur en soufre de l'OMI qui nécessitent de nouveaux paquets de détergents, tandis que les fluides aérospatiaux progressent légèrement grâce au renouvellement des flottes dans l'aviation d'affaires et la défense.

Les sociétés de location d'équipements et les propriétaires-exploitants reconnaissent l'avantage en coût du cycle de vie des synthétiques, ce qui génère un revenu plus élevé par litre même lorsque les volumes restent stables. Les opérateurs de centres de données constituent un nœud de croissance unique, adoptant des fluides diélectriques et des graisses spécialisées pour les roulements de moteurs de ventilateurs. Les contrats de maintenance des énergies renouvelables stimulent la demande de fluides hydrauliques dans les suiveurs solaires et d'huiles pour engrenages dans les éoliennes terrestres. Ces dynamiques mixtes maintiennent la diversification du marché des lubrifiants en Amérique du Nord à travers les secteurs industriels verticaux et atténuent l'impact négatif de la baisse du nombre de véhicules à moteur à combustion interne.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de base stock : les huiles minérales prédominent tandis que les grades biosourcés gagnent du terrain

Les produits à base d'huile minérale représentaient 64,20% de la taille du marché des lubrifiants en Amérique du Nord en 2025 en raison de leur avantage en termes de coûts et de leurs chaînes d'approvisionnement établies. Les modernisations de raffinage de Groupe II et Groupe III ajoutent une marge de qualité, permettant aux mélanges minéraux premium de satisfaire aux normes de performance courantes. Les lubrifiants synthétiques gagnent régulièrement des parts dans les environnements à forte sollicitation et à températures extrêmes, aidés par les objectifs de viscosité plus faibles dans les futures catégories d'huile moteur. Les formulations semi-synthétiques comblent l'écart entre les besoins budgétaires et de performance, servant souvent les points de vidange rapide où les consommateurs acceptent des primes modestes.

Les lubrifiants biosourcés, bien que ne représentant que quelques points de pourcentage du volume, devraient enregistrer le taux de croissance le plus rapide de 0,85% de CAGR jusqu'en 2031. Les directives de passation de marchés fédéraux et les mandats des États poussent les fluides hydrauliques biodégradables dans les flottes forestières, marines et municipales. Les fluctuations des matières premières dans le suif et les huiles végétales introduisent un risque de marge, mais les progrès technologiques en matière de stabilité à l'oxydation comblent les lacunes de durabilité antérieures. Les producteurs investissent dans l'estérification par catalyse enzymatique et des systèmes antioxydants améliorés pour prolonger la durée de service, ce qui aide le marché des lubrifiants en Amérique du Nord à atteindre les objectifs d'économie circulaire sans compromettre la protection des équipements.

Analyse géographique

Les États-Unis ancrent le marché des lubrifiants en Amérique du Nord, représentant 71,05% du volume de 2025 et disposant d'un large réseau de distribution atteignant chaque segment de véhicule et chaque cluster industriel. La politique fédérale d'économie de carburant et l'adoption rapide par les consommateurs de l'huile synthétique maintiennent la part de valeur élevée, même si le total en litres évolue à plat. La forte densité de centres de données en Virginie, au Texas et en Oregon stimule la demande de fluides diélectriques, tandis que l'activité de forage dans les bassins de schiste soutient la consommation d'additifs pour boues de forage et d'huiles pour compresseurs. Le marché bénéficie également d'une vaste logistique interétatique, qui soutient un kilométrage élevé et des cycles de maintenance fréquents pour les camions de classe 8.

Le Mexique affiche le CAGR le plus rapide de 2,96% sur le continent à mesure que les fabricants relocalisent leurs chaînes d'approvisionnement près des acheteurs américains. Les lignes d'assemblage automobile et électronique sont concentrées dans les États du Bajío et du Nord, stimulant la demande de fluides de formage des métaux, d'huiles moteur industrielles et de graisses de maintenance. Les partenariats public-privé canalisent des fonds vers les autoroutes, les aéroports et les projets énergétiques, élargissant la consommation de fluides hydrauliques et d'huiles pour engrenages. La croissance de la classe moyenne propriétaire de véhicules soutient un marché secondaire qui adopte de plus en plus les mélanges synthétiques, élargissant ainsi les opportunités de mix de produits au sein du marché des lubrifiants en Amérique du Nord.

Le Canada contribue à un volume stable mais plus modeste, ancré dans l'extraction de ressources et le transport orienté vers l'hiver. Les opérations d'extraction des sables bitumineux de l'Alberta nécessitent des huiles moteur haute performance et des graisses spécialisées à haute pression qui restent pompables à des températures inférieures à zéro. Les opérations forestières et minières au Québec et en Colombie-Britannique spécifient des fluides hydrauliques biodégradables à proximité des voies navigables sensibles, en accord avec les garanties environnementales fédérales. L'harmonisation réglementaire transfrontalière simplifie la certification des produits, permettant la circulation fluide des références agréées entre les distributeurs canadiens et américains. L'équilibre régional maintient la diversification du marché des lubrifiants en Amérique du Nord et amortit les fluctuations macroéconomiques sectorielles.

Paysage concurrentiel

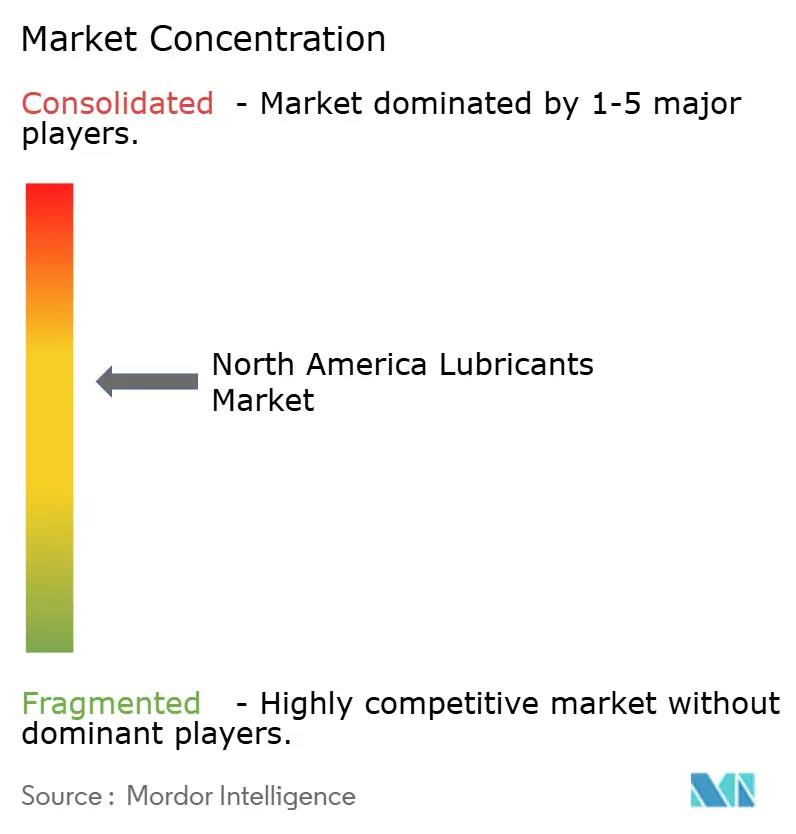

Le marché des lubrifiants en Amérique du Nord est modérément consolidé, les grands groupes intégrés et une poignée de spécialistes régionaux contrôlant la majorité des circuits à haute valeur ajoutée dans le secteur des lubrifiants en Amérique du Nord. ExxonMobil, Chevron, Shell et TotalEnergies s'appuient sur un approvisionnement propre en bases stocks, le co-développement d'additifs et des réseaux nationaux de stations-service pour sécuriser les volumes de premier remplissage et de complément. L'intensité concurrentielle pivote sur la résilience de la chaîne d'approvisionnement face à la volatilité des bases stocks. Les entreprises disposant de lignes Groupe III et PAO à intégration amont bénéficient d'une isolation des marges, tandis que les indépendants négocient des contrats de mélange à façon pour stabiliser les coûts des intrants.

Leaders du secteur des lubrifiants en Amérique du Nord

Chevron Corporation

ExxonMobil Corporation

Valvoline Inc.

BP p.l.c

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Pennzoil-Quaker State Company, filiale de Shell PLC, et Blue Tide Environmental, LLC, ont annoncé l'achèvement d'une installation de re-raffinage des huiles usagées à Baytown, Texas, qui produira des huiles de base de haute qualité et respectueuses de l'environnement et élargira les offres de lubrifiants durables de Shell.

- Octobre 2024 : Hindustan Petroleum Corporation Limited (HPCL) a franchi une étape importante en exportant HP LUBRICANTS aux États-Unis pour la première fois, étendant sa présence mondiale. Ce développement devrait accroître la concurrence sur le marché américain, diversifier les options de lubrifiants et stimuler l'innovation avec des alternatives de haute qualité pour les consommateurs.

Périmètre du rapport sur le marché des lubrifiants en Amérique du Nord

| Huile moteur pour automobiles |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur pour automobiles | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des lubrifiants en Amérique du Nord en 2026 ?

La taille du marché des lubrifiants en Amérique du Nord est de 7,3 milliards de litres en 2026 et devrait atteindre 7,36 milliards de litres d'ici 2031.

Quel type de produit domine la consommation régionale de lubrifiants ?

L'huile moteur pour automobiles conserve la première position, représentant 39,25% du volume de 2025, bien que l'huile moteur industrielle affiche la croissance la plus rapide.

Quelles sont les perspectives pour la demande de lubrifiants biosourcés ?

Les grades biosourcés progressent à un CAGR de 0,85% jusqu'en 2031, soutenus par les mandats de passation de marchés fédéraux et l'amélioration de la durabilité de la chimie des esters.

Pourquoi les lubrifiants synthétiques gagnent-ils des parts de marché ?

Les synthétiques satisfont aux spécifications rigoureuses d'huile moteur à faible viscosité et à haute température, prolongent les intervalles de vidange et soutiennent les applications de refroidissement des centres de données.

Quel pays affiche la croissance la plus rapide au sein de l'Amérique du Nord ?

Le Mexique affiche le CAGR le plus élevé de 2,96% entre 2026 et 2031, porté par la délocalisation de proximité (nearshoring) manufacturière et les investissements en infrastructure.

Dernière mise à jour de la page le: