Taille et part de marché des lubrifiants en Irak

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

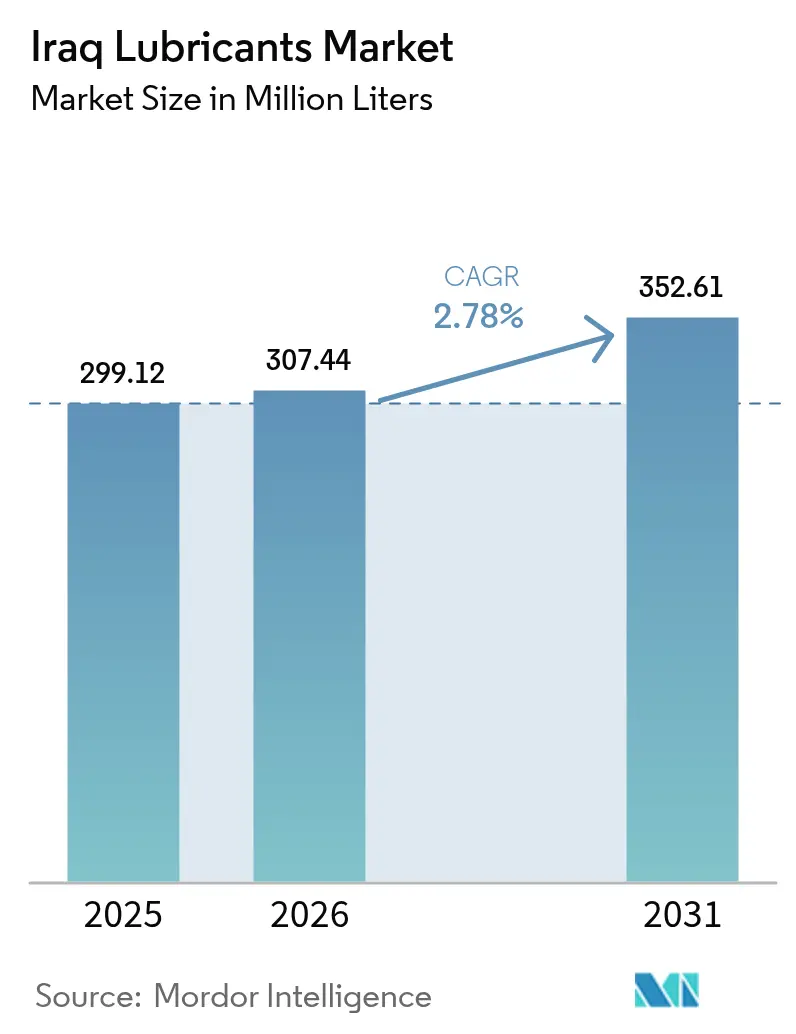

| Taille du marché de l'année de base (2025) | 299.12 Millions de litres |

| Volume du Marché (2026) | 307.44 Millions de litres |

| Volume du Marché (2031) | 352.61 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Irak par Mordor Intelligence

La taille du marché des lubrifiants en Irak était évaluée à 299,12 millions de litres en 2025 et devrait croître de 307,44 millions de litres en 2026 pour atteindre 352,61 millions de litres d'ici 2031, à un CAGR de 2,78 % durant la période de prévision (2026-2031). Les dépenses de reconstruction, les projets pétroliers en amont dépassant 52 milliards USD et l'expansion rapide des réseaux d'ateliers agréés stimulent la croissance des volumes, malgré les défis posés par les produits contrefaits et les prémices de l'électrification des véhicules. L'utilisation des groupes électrogènes diesel reste constamment élevée, le réseau électrique irakien ne fournissant que 24 à 28 GW face à une demande de pointe dépassant 50 GW, ce qui soutient une forte demande d'huiles moteur à haute viscosité. Les accords de remplissage en première monte des équipementiers renforcent les relations entre les mélangeurs mondiaux et les concessionnaires, encourageant les consommateurs à se tourner vers les grades synthétiques, avec des prix de détail pour les synthétiques intégraux allant de 16 à 27 USD par litre. Parallèlement, la rationalisation des subventions sur les importations d'huiles de base augmente les coûts d'approvisionnement pour les mélangeurs locaux, entraînant une plus grande dépendance aux stocks de Groupe I et de Groupe II importés. Au cours des cinq prochaines années, le marché des lubrifiants en Irak devrait être influencé par l'ajout de 38 GW de capacité en cycle combiné, faisant progressivement évoluer le mix produit vers les huiles pour turbines et les huiles pour transformateurs destinées au secteur de l'énergie.

Principaux enseignements du rapport

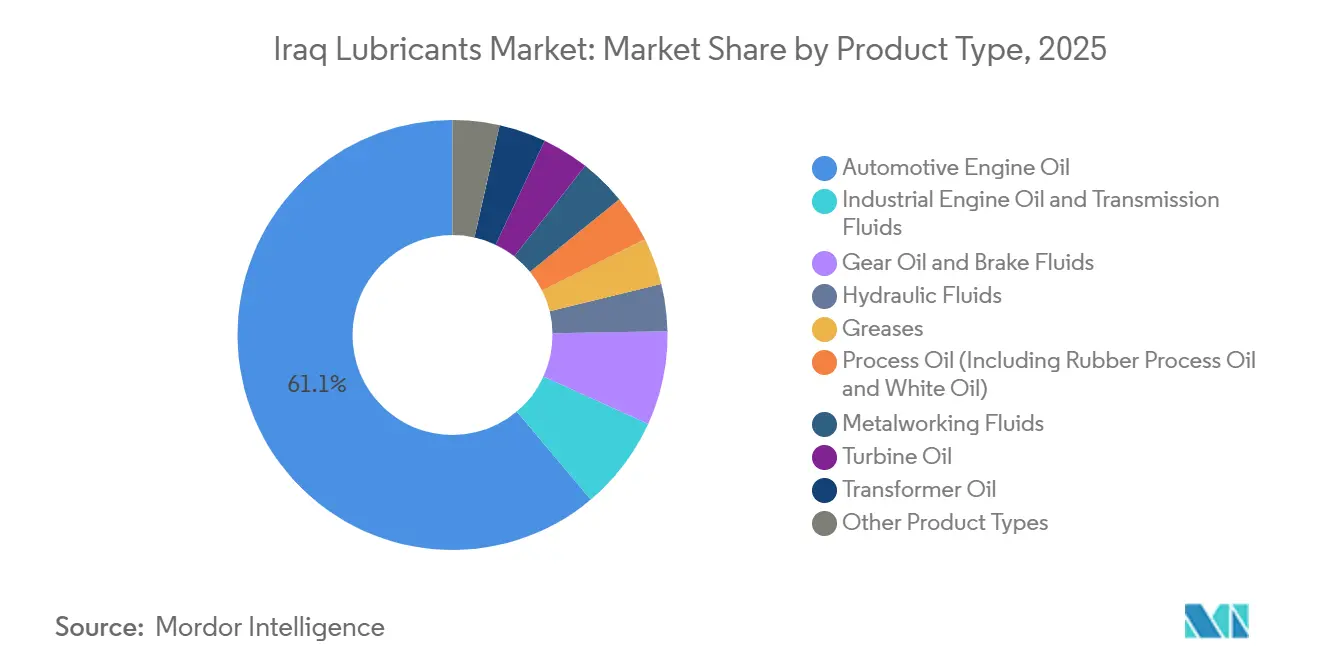

- Par type de produit, l'huile moteur automobile a dominé avec 61,12 % de la part de marché des lubrifiants en Irak en 2025, tandis que les fluides hydrauliques devraient progresser à un CAGR de 3,12 % jusqu'en 2031.

- Par type de base, les lubrifiants à base d'huile minérale représentaient 72,12 % de la part de marché des lubrifiants en Irak en 2025, tandis que les formulations synthétiques devraient progresser à un CAGR de 4,55 % sur la période 2026-2031.

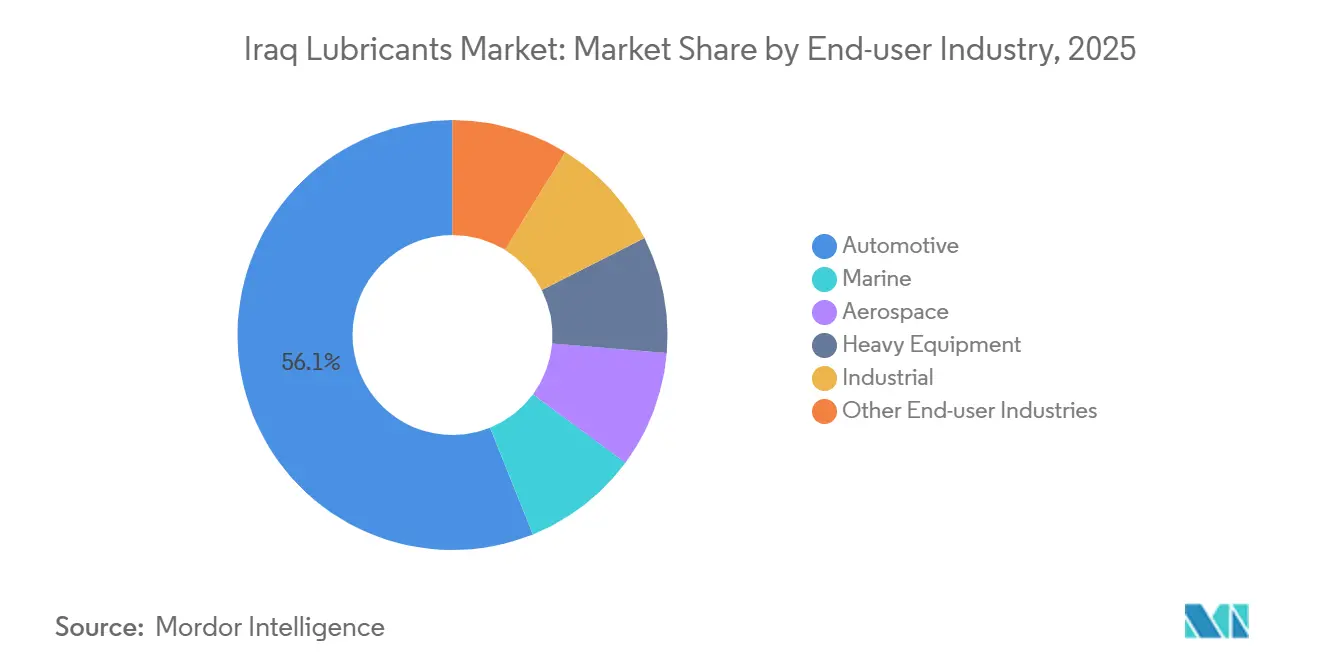

- Par secteur d'utilisation finale, le segment automobile détenait 56,10 % de la part de marché des lubrifiants en Irak en 2025, tandis que le segment industriel devrait afficher la croissance la plus rapide avec un CAGR de 4,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Irak

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des heures de fonctionnement des groupes électrogènes diesel liée à la reconstruction | +0.6% | National, avec une demande de pointe à Bagdad, Bassora et Kirkouk | Moyen terme (2-4 ans) |

| Montée en puissance des projets pétroliers en amont et en milieu de chaîne | +0.7% | National, concentré à Kirkouk, Bassora et le champ gazier d'Akkas | Long terme (≥ 4 ans) |

| Accords de remplissage en première monte des équipementiers élargissant le réseau d'ateliers agréés | +0.4% | National, premiers gains à Bagdad, Erbil, Souleimaniyeh, Dohouk, Bassora | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les grades synthétiques et semi-synthétiques | +0.3% | National, porté par Bagdad et la région du Kurdistan | Moyen terme (2-4 ans) |

| Programmes d'efficacité énergétique industrielle en matière de lubrification soutenus par les Nations Unies et l'IFC | +0.2% | National, avec des investissements de l'IFC dans Basra Gas, le secteur du ciment et les parcs éco-industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des heures de fonctionnement des groupes électrogènes diesel liée à la reconstruction

Les hôpitaux, les centres commerciaux et les ménages dépendent de générateurs privés pour pallier le déficit d'approvisionnement en électricité de 20 GW, réduisant les intervalles de vidange d'huile moteur à moins de 300 heures de fonctionnement dans certaines applications. L'hôpital général de Kirkouk a installé quatre groupes électrogènes de 2 250 kVA en février 2025, reflétant une tendance nationale qui soutient la demande de lubrifiants à cycle court. Bien que 38 GW de capacité en cycle combiné de GE Vernova et Siemens Energy soient sous contrat, les défis liés au raccordement au réseau, à l'approvisionnement en matières premières par pipeline et à la flexibilité de répartition rendent une mise en service complète peu probable avant 2028. D'ici là, le marché des lubrifiants en Irak bénéficie de deux opportunités : une demande immédiate pour les lubrifiants de groupes électrogènes et, ultérieurement, une demande d'huiles pour turbines à mesure que les grandes centrales deviendront opérationnelles. Les fournisseurs proposant des huiles pour turbines ISO VG 46 et des huiles moteur lourdes API CF-4 peuvent faire le lien entre la demande actuelle et les besoins futurs en produits.

Montée en puissance des projets pétroliers en amont et en milieu de chaîne

Le redéveloppement de Kirkouk par BP pour 25 milliards USD et le projet intégré de croissance gazière de TotalEnergies pour 27 milliards USD stimulent la demande accrue de fluides hydrauliques et d'huiles pour compresseurs dans les opérations de forage, de collecte et de traitement. Les activités de forage à Akkas ont débuté en janvier 2026, avec des plans pour quadrupler la production de gaz à 400 MMscfd, stimulant la demande d'huiles de boîte de vitesses haute pression et de graisses alimentaires pour les unités de traitement de l'eau associées. L'Irak vise à augmenter sa production de brut de 4,47 millions de barils par jour en 2025 à 6 millions de barils par jour d'ici 2029, une hausse de 34 % qui accroît proportionnellement les besoins en lubrifiants auxiliaires. Le regroupement régional à Bassora et Kirkouk encourage la création de dépôts de stockage avancés, permettant aux mélangeurs de respecter des délais de livraison de 24 heures pour les sites de forage. De plus, chaque nouvelle station de compression en milieu de chaîne nécessite 3 à 5 tonnes métriques d'huile pour turbines synthétique par an, créant une demande soutenue pour les produits premium.

Accords de remplissage en première monte des équipementiers élargissant le réseau d'ateliers agréés

Toyota Iraq a investi 30 milliards IQD dans une installation intégrée de 225 000 m² et a ouvert deux centres de service à Bagdad en février 2026, renforçant le respect des normes de lubrifiants approuvés par la marque au sein de son réseau après-vente en pleine expansion. De même, le showroom de Changan de 39 000 m² à Bagdad avec 40 ponts élévateurs, l'installation Retail. Next de BMW à Souleimaniyeh et le lancement de BYD en décembre 2025 favorisent l'adoption des spécifications ILSAC GF-6 et API SP lors des entretiens courants. Les mélangeurs qui obtiennent des accords de premier remplissage bénéficient d'une demande captive sur plusieurs années, les propriétaires de véhicules restant généralement dans les réseaux de service agréés pendant les périodes de garantie. Par conséquent, le marché des lubrifiants en Irak évolue vers des huiles synthétiques dont le prix est compris entre 16 et 27 USD par litre, réduisant la part de marché du secteur informel. De plus, les systèmes numériques de gestion des pièces améliorent la traçabilité, limitant l'entrée d'huiles contrefaites dans les réseaux de concessionnaires agréés.

Évolution des consommateurs vers les grades synthétiques et semi-synthétiques

Shell a identifié l'Irak, les Émirats arabes unis et Oman comme les principaux marchés du Moyen-Orient pour l'adoption des lubrifiants synthétiques, portée par la prévalence croissante des moteurs turbocompressés nécessitant des huiles à faible viscosité et stables à haute température. Les rayons de vente au détail présentent désormais une structure tarifaire à trois niveaux : huiles minérales à 4-7 USD par litre, semi-synthétiques à 8-13 USD et synthétiques intégraux à plus de 16 USD. Avec un parc de véhicules immatriculés dépassant 8 millions d'unités en décembre 2025 et projeté à 9 millions d'ici 2030, la pénétration croissante des moteurs modernes fait évoluer la demande vers des lubrifiants de qualité supérieure. Les recherches de l'Université de Technologie sur les améliorants d'indice de viscosité pour l'huile de base SN-500 de la raffinerie d'Al-Dorah soulignent les ambitions locales de produire des semi-synthétiques sur le plan national, bien que la production à l'échelle commerciale reste lointaine. En attendant, la dépendance aux importations persiste, et les fournisseurs proposant des produits approuvés par les équipementiers avec des intervalles de vidange prolongés gagnent des parts de marché.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Circulation de lubrifiants contrefaits et du secteur informel | -0.4% | National, concentré dans les circuits de vente au détail non réglementés | Court terme (≤ 2 ans) |

| Rationalisation des subventions sur les importations d'huiles de base | -0.3% | National, affectant les mélangeurs locaux et les importateurs | Moyen terme (2-4 ans) |

| Hausse des importations de véhicules électriques et hybrides | -0.2% | National, adoption précoce à Bagdad et dans la région du Kurdistan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Circulation de lubrifiants contrefaits et du secteur informel

Les dommages subis par les raffineries de Baïji, Daura et Bassora ont entraîné une pénurie de bases pétrolières nationales, conduisant au détournement de 500 000 à 750 000 tonnes par mois de fioul lourd subventionné vers des mélanges hors spécifications qui dégagent des odeurs de soufre et ne satisfont pas aux normes API[1]Oxford Institute for Energy Studies, "Iraq's Downstream Challenges," oxfordenergystudies.org. Par exemple, en janvier 2026, l'arrestation de 19 suspects de contrebande de carburant et la saisie de 27 millions de litres de produits illicites ont démontré les efforts de répression tout en exposant les lacunes réglementaires. Bien que les normes COSQC soient en place, le nombre limité de laboratoires de terrain et la porosité des frontières permettent aux importations sous-standard de contourner les contrôles. Les huiles sans marque, dont le prix est inférieur de 30 à 50 % aux équivalents de marque, sapent la confiance des consommateurs et retardent la transition vers les lubrifiants synthétiques. À mesure que les réseaux de service des équipementiers s'étendent, le secteur informel fait face à des défis croissants, mais une répression globale reste un objectif à moyen terme pour le marché des lubrifiants en Irak.

Rationalisation des subventions sur les importations d'huiles de base

Les prix du fioul lourd sont passés de 70 USD par tonne début 2024 à plus de 220 USD par tonne fin 2025 en raison des réductions de subventions et des contraintes d'approvisionnement régionales liées aux sanctions iraniennes. Les mélangeurs locaux, auparavant dépendants de matières premières bon marché, importent désormais des huiles de base de Groupe I ou de Groupe II aux prix du marché, comprimant les marges et soulevant des inquiétudes quant aux compromis sur la qualité. Les importations irakiennes proviennent principalement du Koweït, d'Arabie saoudite et des Émirats arabes unis, où les perturbations d'approvisionnement affectent rapidement les prix des huiles finies. Cette polarisation pousse les acteurs à bas prix hors du marché ou les contraint à réduire la qualité, tandis que les marques premium absorbent les coûts grâce aux synthétiques à valeur ajoutée. Entre 2026 et 2031, la rationalisation des prix devrait accélérer le passage des lubrifiants minéraux aux lubrifiants synthétiques, même si le marché global des lubrifiants en Irak continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur automobile domine, les fluides hydrauliques s'accélèrent

L'huile moteur automobile représentait 61,12 % de la taille du marché des lubrifiants en Irak en 2025, soutenue par un parc de véhicules dépassant 8 millions d'unités. Les fluides hydrauliques devraient croître au rythme le plus rapide, avec un CAGR de 3,12 % jusqu'en 2031, portés par l'ajout de 89,7 millions USD d'équipements de construction chinois sur les chantiers de reconstruction en 2024[2]UN Comtrade, "Iraq Import Statistics: Construction Equipment 2024," un.org. L'utilisation accrue d'excavateurs, de grues et de chargeurs stimule la demande d'huiles hydrauliques ISO HM et ISO HV, en accord avec l'objectif de l'Irak de produire 50 millions de tonnes de ciment par an d'ici 2030. Les huiles moteur industrielles sont consommées par les groupes électrogènes diesel auxiliaires sur les champs pétroliers, tandis que les fluides de transmission et les huiles de boîte de vitesses soutiennent les 2 156 camions japonais importés en 2024. Les segments plus petits, tels que les graisses et les liquides de frein, desservent les secteurs ferroviaire, maritime et aéronautique, mais représentent collectivement une part plus faible du marché des lubrifiants en Irak.

Dans la seconde moitié de la décennie, les huiles pour turbines et les huiles pour transformateurs devraient gagner en importance à mesure que 38 GW de capacité de turbines à gaz seront mis en service progressivement. Chaque centrale de 1 GW nécessite 40 à 60 kilolitres d'huile pour turbines ISO VG 32 lors de la mise en service et 6 à 8 kilolitres supplémentaires par an pour la maintenance. L'Organisation centrale pour la normalisation et le contrôle de la qualité (COSQC) s'appuie sur les normes API et ISO pour l'orientation réglementaire, mais une meilleure sensibilisation du marché sur la formation de vernis et les limites d'oxydation est nécessaire. Les mélangeurs proposant des services d'analyse d'huile sur site se positionnent comme des partenaires en gestion des risques plutôt que de simples fournisseurs, une stratégie qui gagne du terrain sur le marché des lubrifiants en Irak.

Par type de base : les huiles minérales prédominent, les synthétiques gagnent du terrain

Les lubrifiants à base d'huile minérale détenaient 72,12 % du volume du marché en 2025. Cependant, les lubrifiants synthétiques devraient croître à un CAGR de 4,55 % jusqu'en 2031, dépassant les autres catégories de bases. Les mélanges semi-synthétiques, contenant généralement 20 à 30 % de Groupe III ou de PAO, constituent une alternative économique pour les consommateurs qui transitent vers des produits de meilleure qualité sans supporter le coût total des lubrifiants synthétiques, qui peuvent atteindre 27 USD par litre. Bien que l'Irak reste dépendant des importations, la recherche et le développement locaux sur les améliorants d'indice de viscosité pourraient permettre une substitution partielle des stocks de Groupe I d'ici la fin de la décennie. Les lubrifiants bio-sourcés en sont encore aux premières étapes d'adoption, avec des applications de niche telles que les réglementations environnementales marines au port d'Umm Qasr susceptibles de stimuler la demande initiale. Cette tendance reflète les revenus mondiaux des bio-lubrifiants, qui ont atteint 3,06 milliards USD en 2024.

Les utilisateurs industriels apprécient les lubrifiants synthétiques pour leur efficacité énergétique et leurs intervalles de vidange prolongés. Par exemple, les aciéries qui passent aux huiles de boîte de vitesses synthétiques font état d'une réduction allant jusqu'à 3 % de la consommation d'énergie et d'une diminution des arrêts non planifiés, des avantages qui justifient la prime de prix de 2 à 3 fois. Ces avantages économiques devraient conduire à une évolution à long terme du marché des lubrifiants en Irak vers des produits à marges plus élevées, même si les niveaux de consommation globaux se stabilisent.

Par secteur d'utilisation finale : l'automobile en tête, le segment industriel en forte progression

Le secteur automobile représentait 56,10 % de la part de marché des lubrifiants en Irak en 2025, soutenu par une hausse de 24,1 % des ventes de véhicules en glissement annuel au premier trimestre 2025 et l'importation de 18 000 véhicules chinois au cours du premier semestre 2025. Les voitures particulières dominent le segment, mais les camions commerciaux importés du Japon, avec des capacités de carter dépassant 28 litres, contribuent significativement à la consommation de lubrifiants par unité. Le secteur industriel devrait croître au rythme le plus rapide, avec un CAGR de 4,56 % jusqu'en 2031, porté par des contrats avec GE Vernova et Siemens Energy pour l'ajout respectif de 24 GW et 14 GW de capacité de turbines à gaz, nécessitant des huiles pour turbines de qualité premium.

Les équipements lourds liés à la reconstruction stimulent la demande d'huiles hydrauliques et d'huiles de boîte de vitesses, tandis que le secteur maritime nécessite des graisses et des huiles cylindres pour les 90 escales mensuelles au port d'Umm Qasr. Le secteur aérospatial respecte des normes MIL-PRF strictes, avec la livraison prévue de 31 nouveaux aéronefs à Iraqi Airways d'ici 2027, garantissant une demande d'huiles pour turbines d'aviation à haute température et à faible formation de coke. Ces divers secteurs d'utilisation finale apportent de la stabilité au marché des lubrifiants en Irak, réduisant la dépendance à un seul secteur.

Analyse géographique

Bagdad, Bassora et la région du Kurdistan représentent collectivement la majorité de la consommation de lubrifiants, reflétant la densité de population et l'activité industrielle. Bagdad est en tête pour les volumes après-vente automobiles, soutenue par les nouveaux centres de service de Toyota et le showroom phare de Changan, qui promeuvent tous deux les huiles synthétiques approuvées par les constructeurs lors des entretiens courants. Les pénuries chroniques d'électricité dans la capitale soutiennent la demande d'huiles moteur SAE 15W-40 pour les générateurs installés sur les toits. Bassora, qui abrite des mégaprojets d'hydrocarbures tels que le programme de 27 milliards USD de TotalEnergies et les installations de captage de gaz financées par l'IFC, stimule la demande d'huiles pour compresseurs et d'huiles de process.

Dans la région du Kurdistan, des villes comme Erbil, Souleimaniyeh et Dohouk bénéficient d'une stabilité politique relative, encourageant le développement de concessions de marques premium et une adoption plus rapide des huiles moteur synthétiques pour voitures particulières. Le redéveloppement de Kirkouk sous l'égide de BP stimule la demande locale d'huiles hydrauliques et d'huiles de boîte de vitesses utilisées dans les appareils de forage et de reconditionnement. La demande de lubrifiants centrée sur le port prospère à Umm Qasr, où les extensions de quais et les ajouts de grues financés par l'IFC en février 2026 devraient accroître la rotation des fluides hydrauliques et des graisses.

Les villes secondaires telles que Najaf, Kerbala et Mossoul contribuent à une demande incrémentale. L'aéroport international de Mossoul, reconstruit à 86 % début 2026, a repris ses opérations en janvier 2026, stimulant la demande de fluides hydrauliques d'aviation pour les équipements d'assistance au sol. Bien que les produits contrefaits infiltrent encore les gouvernorats du nord, l'intensification des contrôles ponctuels du COSQC et la densité des concessions resserrent progressivement les contrôles du marché. Dans toutes les régions, le marché des lubrifiants en Irak continue de croître, soutenu par les efforts de reconstruction, les projets de production d'énergie et un parc de véhicules à moteur à combustion interne prédominant.

Paysage concurrentiel

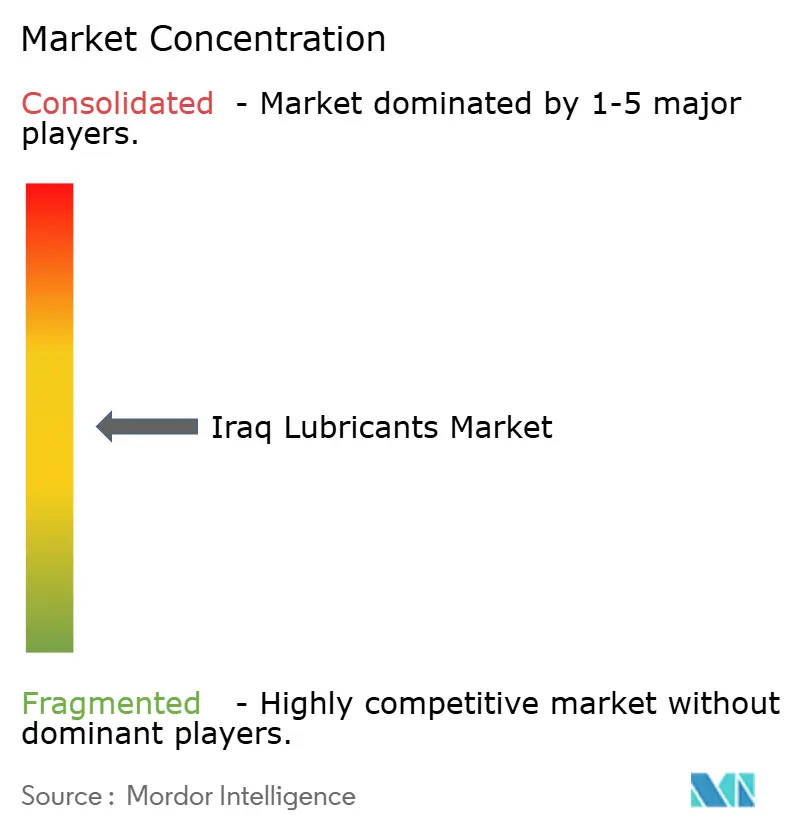

Le marché des lubrifiants en Irak est modérément fragmenté, avec des acteurs majeurs tels que Shell, TotalEnergies, BP, ExxonMobil et FUCHS qui s'appuient sur des capacités de R&D multinationales et des partenariats avec les équipementiers. Cependant, les mélangeurs informels et les entrants régionaux maintiennent une concurrence par les prix. La promotion des lubrifiants synthétiques par Shell s'aligne sur sa stratégie mondiale « Powering Progress », lui assurant une position solide dans les ateliers agréés. BP et TotalEnergies bénéficient de leurs vastes portefeuilles en amont, mais l'absence de contrats d'approvisionnement captif divulgués laisse de la place aux fournisseurs spécialisés ciblant les niches des huiles pour turbines et des huiles de process.

Les marques chinoises capitalisent sur l'importation de 18 000 véhicules au premier semestre 2025, proposant des lubrifiants approuvés par les constructeurs sous leurs propres marques. La société thaïlandaise PTT Lubricants est entrée sur le marché avec des gammes API SQ et ILSAC GF-7A conçues pour les conditions climatiques du Conseil de coopération du Golfe, ajoutant une nouvelle couche de concurrence. Les plateformes numériques de gestion des stocks au sein des réseaux de concessionnaires améliorent la traçabilité des grades de lubrifiants et des numéros de lot, réduisant progressivement la prévalence des produits contrefaits. Cependant, la capacité limitée des laboratoires du COSQC souligne la nécessité d'une collaboration avec les mélangeurs privés pour renforcer l'infrastructure de test et accélérer la formalisation du marché.

Les acteurs de niche tels que ADDINOL, Carl Bechem, Klüber et Zeller+Gmelin se concentrent sur des segments à marges élevées comme les fluides hydrauliques alimentaires et les fluides de travail des métaux pour la fabrication d'acier au port de Grand Faw. Leur succès dépend de la fourniture de formations techniques et de services d'analyse d'huile en arabe et en kurde. À mesure que les projets en amont, dans le secteur de l'énergie et dans le secteur maritime progressent, des opportunités de volumes liées aux contrats émergent, favorisant les fournisseurs capables de regrouper produits, logistique et ingénierie d'application dans des délais de projet serrés.

Leaders du secteur des lubrifiants en Irak

Behran Oil Company

FUCHS

Petromin Corporation

TotalEnergies

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : SAS Trading and Vehicle Services Ltd., agréée par Toyota Iraq, a élargi son réseau après-vente à Bagdad en ouvrant deux nouveaux centres de service. Ce développement devrait dynamiser le marché des lubrifiants en améliorant l'accessibilité aux pièces et services d'origine.

- Octobre 2025 : L'Irak a attribué un contrat de partenariat public-privé de 764 millions USD à un consortium dirigé par Corporación América Airports (CAAP) et Amwaj International pour la réhabilitation et l'exploitation de l'aéroport international de Bagdad. Ce développement devrait dynamiser le marché des lubrifiants en augmentant la demande de lubrifiants de qualité aviation en raison de l'amélioration des opérations aéroportuaires et des mises à niveau des infrastructures.

Périmètre du rapport sur le marché des lubrifiants en Irak

Les lubrifiants sont des substances composées d'un mélange d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les boîtes de vitesses et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants en Irak est segmenté par type de produit, type de base et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants bio-sourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industrie et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quel est le volume du marché des lubrifiants en Irak ?

Le marché des lubrifiants en Irak s'établit à 307,44 millions de litres en 2026 et devrait atteindre 352,61 millions de litres d'ici 2031.

Quel type de produit détient la plus grande part en 2025 ?

L'huile moteur automobile a dominé avec 61,12 % du volume total en 2025.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le segment industriel, incluant la production d'énergie, soutenu par 38 GW de projets de turbines à gaz, devrait afficher un CAGR de 4,56 %.

Comment les droits de douane affectent-ils la pénétration des véhicules électriques ?

Un droit de douane de 15 % introduit en décembre 2025 a ralenti la croissance des importations de véhicules électriques, maintenant la part des véhicules électriques à batterie en dessous de 7 % d'ici 2031.

Dernière mise à jour de la page le: