Taille et parts du marché des lubrifiants automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

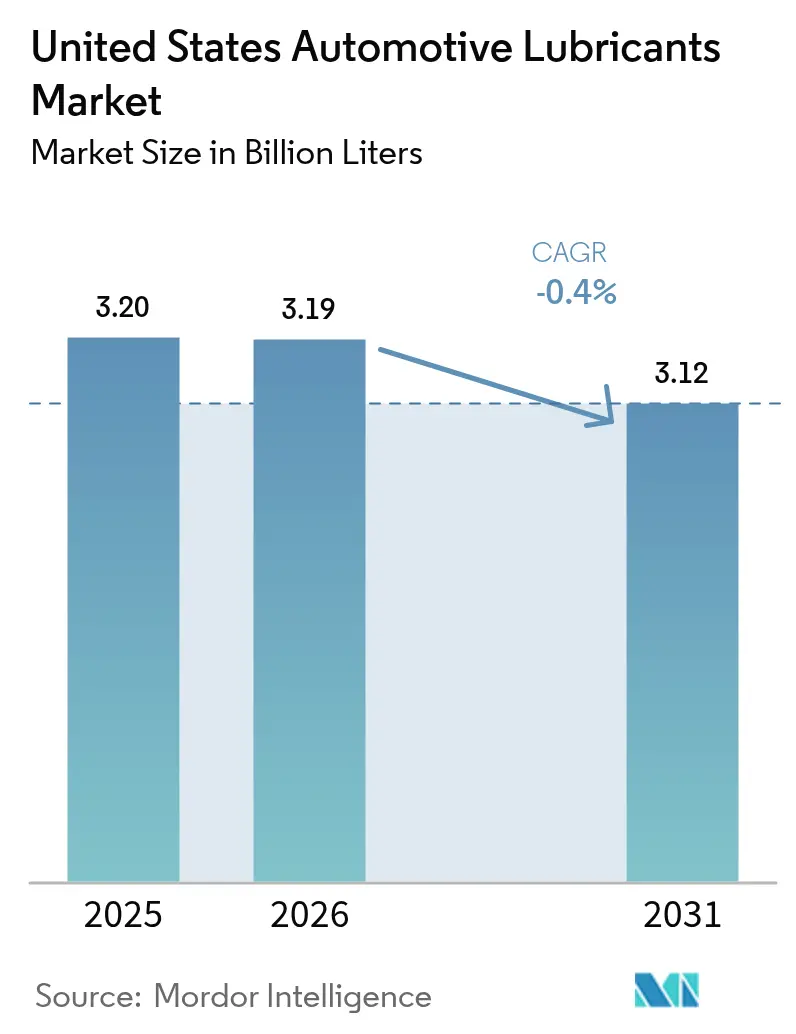

| Taille du marché de l'année de base (2025) | 3.20 Milliards de litres |

| Volume du Marché (2026) | 3.19 Milliards de litres |

| Volume du Marché (2031) | 3.12 Milliards de litres |

| Taux de croissance (2026 - 2031) | -0.40% CAGR |

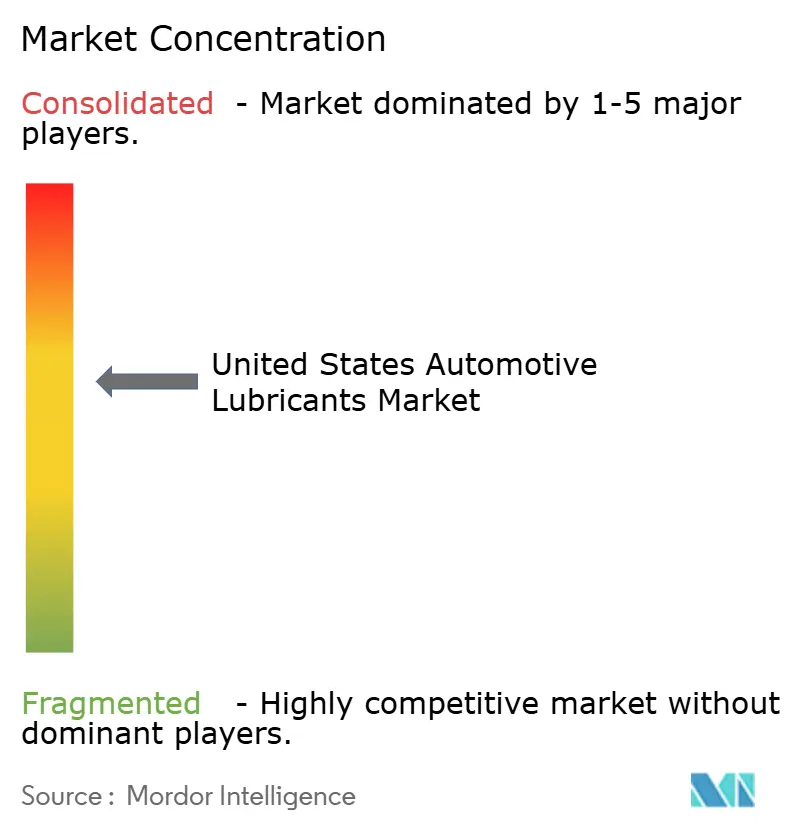

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles aux États-Unis par Mordor Intelligence

La taille du marché des lubrifiants automobiles aux États-Unis est projetée à 3,20 milliards de litres en 2025, 3,19 milliards de litres en 2026, et devrait décliner à 3,12 milliards de litres d'ici 2031, en baisse à un CAGR de -0,4 % de 2026 à 2031. L'allongement des intervalles de vidange, l'électrification et les modèles de mobilité partagée créent un frein structurel qui l'emporte sur la demande incrémentale issue de la numérisation des flottes et de la pression réglementaire en faveur des synthétiques à faible viscosité. Le passage aux formulations de qualité supérieure 0W-20 et 5W-30, exigées par les nouvelles règles de consommation moyenne de carburant des entreprises (CAFE), augmente la valeur par litre même si le volume global diminue. Les flottes commerciales adoptent des systèmes de surveillance prédictive de la durée de vie des huiles qui réduisent les vidanges jusqu'à 50 %, mais les revenus d'abonnement aux données de ces plateformes amortissent en partie l'impact sur le chiffre d'affaires des prestataires de services intégrés. Par ailleurs, la prochaine réglementation californienne sur les oxydes d'azote pour les poids lourds, la spécification ILSAC GF-8A de l'American Petroleum Institute (API) et la future catégorie diesel PC-12 accélèrent la reformulation vers des chimies à plus faible viscosité, à faible teneur en cendres sulfatées, phosphore et soufre (SAPS) et à base biologique.

Principaux enseignements du rapport

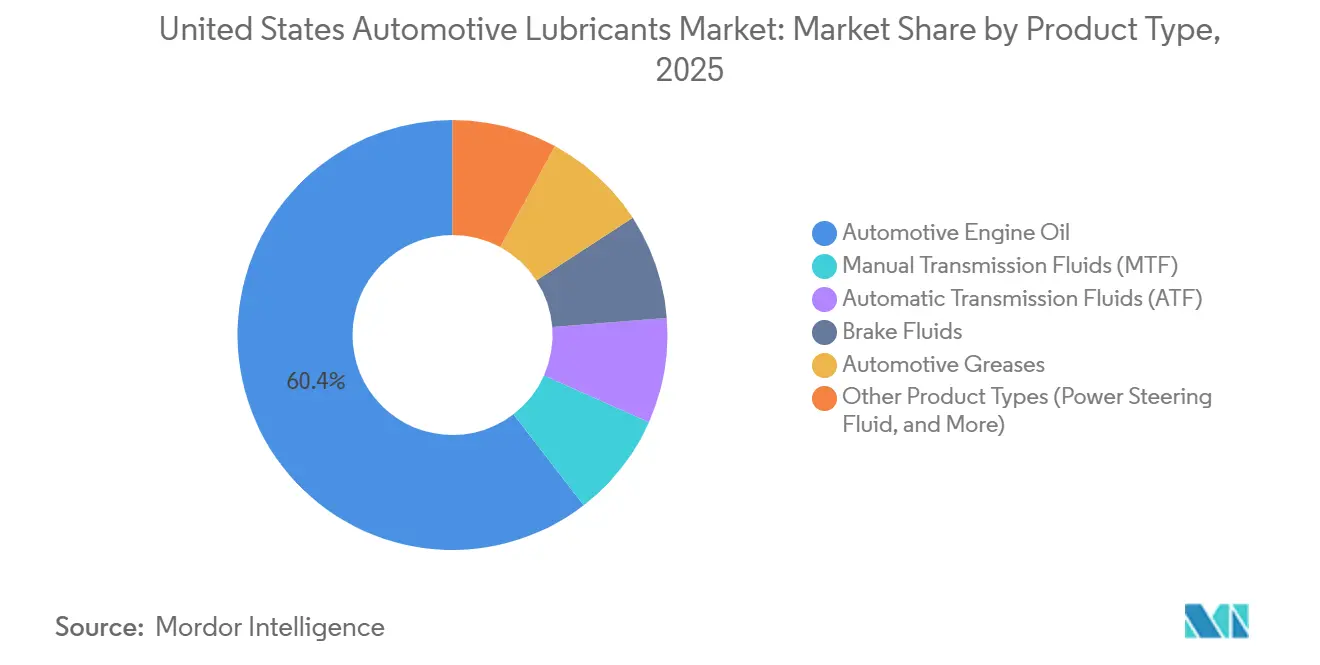

- Par type de produit, l'huile moteur automobile a dominé avec une part de revenus de 60,43 % en 2025, tandis que le fluide de transmission automatique a affiché la contraction la moins sévère avec un CAGR de -0,07 % jusqu'en 2031, soulignant sa résilience relative dans un marché en déclin.

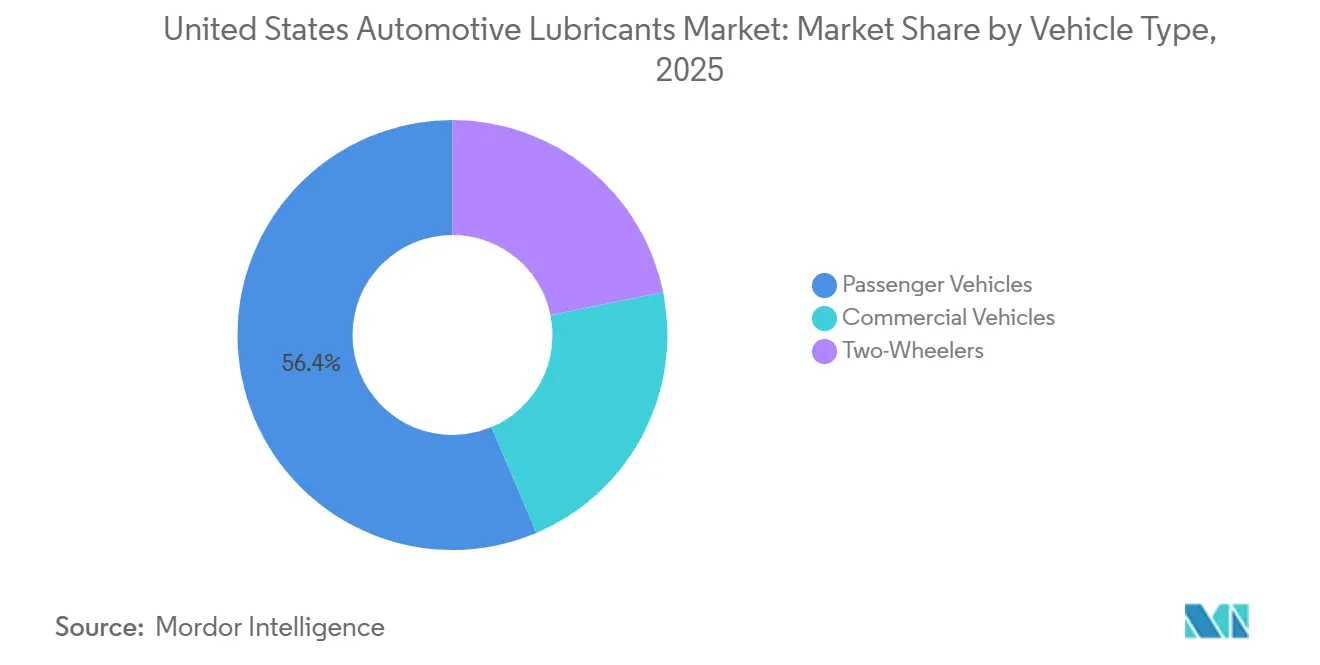

- Par type de véhicule, les véhicules particuliers représentaient 56,38 % de la taille du marché des lubrifiants automobiles aux États-Unis en 2025, tandis que les véhicules commerciaux affichaient le déclin le plus lent avec un CAGR de -0,23 % jusqu'en 2031, soutenu par une électrification limitée des flottes de poids lourds.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes CAFE/GES strictes accélérant le passage aux synthétiques à faible viscosité | +0.3% | National, porté par la Californie | Moyen terme (2-4 ans) |

| Spécifications de remplissage d'usine des équipementiers élargissant la demande de qualités supérieures | +0.2% | Michigan, Tennessee, Alabama | Long terme (≥ 4 ans) |

| Numérisation des flottes permettant des services prédictifs de prolongation de la durée de vie des huiles | +0.1% | Corridors logistiques nationaux | Court terme (≤ 2 ans) |

| Contrats de maintenance liés à la télématique stimulant les volumes sur le marché secondaire | +0.1% | Midwest et Texas à forte densité de flottes | Moyen terme (2-4 ans) |

| Règles « Buy Clean » de Californie favorisant les packages d'additifs à base biologique | +0.1% | Californie, Pacifique Nord-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes CAFE/GES strictes accélérant le passage aux synthétiques à faible viscosité

Les objectifs de la NHTSA pour les années modèles 2024-2026 poussent les constructeurs automobiles vers des moyennes d'entreprise de 49 miles par gallon, forçant l'adoption de remplissages d'usine en 0W-20 et 5W-30 qui réduisent les pertes par frottement parasitaire[1]Administration nationale de la sécurité routière, « Règle finale pour les normes d'économie de carburant des années modèles 2024-2026 », nhtsa.gov. Ford et General Motors spécifient déjà le 0W-20 sur la plupart de leurs gammes à essence, portant la part de cette qualité dans les exigences des nouveaux véhicules de 8 % en 2010 à 42 % en 2024. Les tests en laboratoire de l'AAA ont confirmé que le 0W-20 améliore la consommation de carburant de 2,8 % en moyenne et réduit l'usure au démarrage à froid de 73 % par rapport au 5W-30, des avantages qui résonnent dans les États du nord. La finalisation en novembre 2024 de l'ILSAC GF-8A de l'API ancre cette tendance en éliminant les huiles pour voitures particulières 5W-40 et 10W-40 et en exigeant une protection plus stricte contre la pré-allumage à basse vitesse. En conséquence, la pénétration des synthétiques a atteint 68 % du marché américain des huiles moteur évalué à 8,2 milliards USD en 2024, en forte hausse par rapport à la décennie précédente.

Spécifications de remplissage d'usine des équipementiers élargissant la demande de qualités supérieures

Les conditions de garantie des constructeurs automobiles dépendent désormais de synthétiques homologués API ou propriétaires capables de supporter des intervalles de 10 000 miles sans perte de viscosité. Tesla spécifie les fluides Pentosin FFL-4, tandis que le synthétique Ford WSS-M2C961-A1 est obligatoire pour les modèles Explorer et F-150 2026. S'écarter de ces qualités peut annuler la couverture du groupe motopropulseur, verrouillant effectivement les propriétaires sur des lubrifiants de qualité supérieure. Le nouveau test de durabilité GF-8A relève encore la barre, obligeant les formulateurs à investir dans des packages d'additifs de niveau supérieur. Les données des véhicules connectés permettent aux équipementiers de contrôler la conformité à distance, limitant les appoints hors spécification et protégeant les garanties moteur.

Numérisation des flottes permettant des services prédictifs de prolongation de la durée de vie des huiles

La télématique de maintenance prédictive est passée d'un taux d'adoption par les flottes de 27 % en 2024 à un taux projeté de 65 % d'ici 2026, allongeant les intervalles de vidange et réduisant les vidanges inutiles jusqu'à 25 %. Prairie States Transportation a allongé ses intervalles à 60 000 miles, réduisant les dépenses annuelles en huile par camion de 441 USD et économisant 847 000 USD sur sa flotte de 185 camions. La plateforme Fleet Health de Castrol combine l'analyse des fluides avec des algorithmes d'intelligence artificielle qui anticipent 30 % des pannes moteur, se traduisant par une réduction des temps d'arrêt et des remplacements de pièces. Bien que le volume par véhicule diminue, les modèles d'abonnement aux données à 25-40 USD par camion par mois génèrent un nouveau flux de revenus pour les prestataires de services.

Contrats de maintenance liés à la télématique stimulant les volumes sur le marché secondaire

Le contrat Blue Service de Volvo Trucks regroupe des intervalles adaptatifs, la fourniture de lubrifiants et l'analyse en laboratoire, faisant passer les flottes de règles kilométriques fixes à des déclencheurs basés sur la chimie. Le réseau de vidange rapide de Valvoline a affiché une croissance des ventes à périmètre comparable de 5,8 % au premier trimestre fiscal 2026, grâce à des formules d'huile synthétique groupées qui augmentent la valeur des tickets. Take 5 Oil Change note que les utilisateurs de synthétiques reviennent 2,7 fois par an contre 2,1 pour les clients utilisant des huiles conventionnelles, validant la logique de montée en gamme. Ces contrats amplifient la part de portefeuille même si le nombre absolu de prestations diminue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allongement des intervalles de vidange réduisant la consommation de lubrifiant par véhicule | -0.5% | Flottes du Midwest et du Texas | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour huiles de base comprimant les marges des formulateurs | -0.2% | Raffineries de la côte du Golfe | Court terme (≤ 2 ans) |

| Abonnements à la mobilité partagée érodant le trafic de vidange en libre-service | -0.2% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allongement des intervalles de vidange réduisant la consommation de lubrifiant par véhicule

Les moniteurs modernes de durée de vie des huiles autorisent des intervalles allant jusqu'à 10 000 miles pour les voitures particulières et 80 000 miles pour les camions diesel, réduisant de moitié le nombre annuel de vidanges par actif. Prairie States Transportation est passé de 4,6 à 1,9 vidange par camion, prouvant la logique mathématique derrière le déclin des volumes. Même avec des huiles synthétiques au double du prix des qualités conventionnelles, un allongement de l'intervalle de 2,5 fois érode tout de même le chiffre d'affaires sur le cycle de vie par véhicule d'environ 20 %.

Volatilité des prix des matières premières pour huiles de base comprimant les marges des formulateurs

Les prix du Groupe II N100 ont oscillé entre 1 482 USD et 1 749 USD par tonne métrique en 2025, tandis que l'écart de raffinage N100-diesel est tombé à un plus bas de 20 mois à 0,48 USD par gallon. Les formulateurs indépendants ne peuvent pas couvrir entièrement ces fluctuations, entraînant des dépréciations de stocks. L'investissement d'ExxonMobil en 2026 dans une unité Groupe III de 8 000 barils par jour à Baytown vise à sécuriser un approvisionnement captif et à lisser les marges lorsque l'installation démarrera en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la migration vers les synthétiques compense l'obsolescence des monograde

L'huile moteur automobile a dominé le marché des lubrifiants automobiles aux États-Unis avec une part de 60,43 % en 2025. Dans cette catégorie, les qualités 0W-20 et autres 0W-XX représentent déjà la majeure partie des besoins de remplissage d'usine et devraient en capter encore davantage d'ici 2031, les équipementiers cherchant à se conformer aux normes CAFE. La part de marché des fluides de transmission automatique (ATF) devrait diminuer avec un CAGR de -0,07 % pendant la période de prévision (2026-2031) en raison d'une hausse potentielle de la demande de véhicules électriques. La taille du marché des lubrifiants automobiles aux États-Unis pour les fluides de transmission automatique se contracte le moins, freinée par l'essor des boîtes de vitesses à 8-10 rapports qui nécessitent des fluides Dexron-ULV et Mercon-ULV spécifiques au frottement. Les monograde et les lignes 10W-40 à haute viscosité font face à un déclin irréversible car GF-8A et les garanties des équipementiers ne les reconnaissent plus.

La R&D se concentre sur des huiles expérimentales 0W-16 et 0W-8 qui réduisent encore le cisaillement à haute température. Respecter les limites d'usure à ces viscosités nécessitera environ 4,5 milliards USD d'innovation en additifs et en huiles de base sur les cinq prochaines années. Les fluides de transmission automatique bénéficient d'une chimie d'additifs propriétaire qui prévient le frémissement sur de larges plages de rapports de démultiplication. La demande de fluides de transmission manuelle et de liquides de frein diminue à mesure que les véhicules électriques suppriment les boîtes de vitesses traditionnelles et s'appuient sur le freinage régénératif, bien que la spécification DOT 4 exclusive de Tesla crée un créneau à haute marge.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de véhicule : les flottes commerciales utilisent la télématique pour ralentir le déclin

Les véhicules particuliers ont capté 56,38 % du volume 2025 mais font face à la contraction la plus forte sous l'effet de l'allongement des vidanges et de la substitution par les véhicules électriques. La part de marché des lubrifiants automobiles aux États-Unis détenue par les véhicules particuliers s'érode régulièrement malgré une forte pénétration des synthétiques, qui ne fait qu'augmenter partiellement le chiffre d'affaires par litre. À l'inverse, les camions commerciaux déclinent à un CAGR plus modéré de -0,23 % jusqu'en 2031, car les huiles API CK-4 et FA-4 permettent des intervalles de vidange plus longs sans compromettre la couverture de garantie.

Les contrats de télématique tels que le Blue Service de Volvo Trucks font passer les flottes des compteurs kilométriques aux déclencheurs chimiques, préservant la part de portefeuille des lubrifiants grâce à des analyses groupées et des pièces détachées. Le lancement en décembre 2026 de l'API PC-12 (CL-4 et FB-4) devrait ajouter des qualités diesel 0W-20, offrant jusqu'à 2 % d'économies de carburant qui compensent largement la prime de coût par gallon. Les deux-roues restent négligeables en volume, bien que les passionnés maintiennent leur fidélité aux huiles de transmission à haute viscosité en dehors des spécifications des équipementiers grand public.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La Californie fixe le rythme réglementaire du marché des lubrifiants automobiles aux États-Unis, même si elle ne représente que 12 % des immatriculations nationales. Sa règle sur les oxydes d'azote pour les poids lourds de 2027 oblige les constructeurs de moteurs à l'échelle nationale à certifier leurs produits conformément aux huiles PC-12, tandis que son mandat de déclaration des substances perfluoroalkylées et polyfluoroalkylées (PFAS) accélère le mouvement vers les additifs à base biologique[2]Conseil des ressources atmosphériques de Californie, « Normes NOx pour les poids lourds 2027 », arb.ca.gov. Les États du Pacifique Nord-Ouest et du Nord-Est reproduisent historiquement les règles californiennes dans un délai de deux ans, amplifiant son influence.

L'axe logistique du Midwest le long de l'I-80 et le corridor texan le long de l'I-10 consomment des volumes disproportionnés d'huiles diesel. Les flottes de ces régions adoptent la maintenance prédictive le plus rapidement, tirant parti des longs cycles de conduite autoroutière pour allonger les vidanges à 60 000-80 000 miles. Les raffineries de la côte du Golfe au Texas et en Louisiane fournissent la majeure partie des huiles de base ; l'expansion du Groupe III d'ExxonMobil à Baytown fera de la région la seule source américaine couvrant les matières premières des Groupes I à V d'ici 2028.

Les centres urbains — New York, Los Angeles, San Francisco et Chicago — sont en tête de l'adoption des véhicules électriques et de la mobilité partagée, réduisant le trafic de vidange en libre-service. Les États du nord adoptent le 0W-20 pour la protection au démarrage à froid, tandis que la ceinture solaire privilégie encore le 5W-30 pour sa durabilité thermique, bien que GF-8A harmonise les préférences. La consolidation des centres de vidange rapide suit la densité de population, Valvoline et Take 5 regroupant leurs points de vente dans les ceintures périurbaines où une fidélité client de 70 % soutient des valorisations de capital-investissement supérieures à 10 fois l'EBITDA.

Paysage concurrentiel

Le marché des lubrifiants automobiles aux États-Unis est modérément consolidé. Les opportunités de croissance inexploitées résident dans les modificateurs de frottement à base biologique et les huiles de base du Groupe II re-raffinées. Malgré une empreinte carbone sur le cycle de vie inférieure de 42 %, les huiles de base re-raffinées représentent moins de 5 % de la charge de formulation, signalant une opportunité à marge accretive pour les marques capables de sécuriser des chaînes d'approvisionnement en huiles usagées.

Leaders de l'industrie des lubrifiants automobiles aux États-Unis

ExxonMobil Corporation

Shell plc

BP p.l.c.

Chevron Corporation

Saudi Arabian Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : LIQUI MOLY a annoncé le début de la production locale d'huile moteur aux États-Unis afin de servir les clients américains plus rapidement et avec plus de flexibilité.

- Mars 2025 : BP p.l.c. a lancé un examen stratégique de son activité Castrol, envisageant des options telles qu'une cession complète, dans le but d'accélérer la prochaine phase de création de valeur de Castrol. Cela pourrait avoir un impact sur les activités de l'entreprise sur le marché des lubrifiants automobiles aux États-Unis.

Périmètre du rapport sur le marché des lubrifiants automobiles aux États-Unis

Les lubrifiants automobiles, comprenant les huiles moteur, les huiles de transmission et les graisses, jouent un rôle essentiel dans la réduction des frottements, de l'usure et de la chaleur entre les pièces en mouvement. Cela améliore non seulement les performances et l'efficacité du moteur, mais prolonge également sa durée de vie. Ces lubrifiants, fabriqués à partir d'une combinaison d'huiles de base et d'additifs, remplissent plusieurs fonctions : ils nettoient, refroidissent et protègent contre la corrosion.

Le rapport sur le marché des lubrifiants automobiles aux États-Unis est segmenté par type de produit (huile moteur automobile, fluides de transmission manuelle, fluides de transmission automatique, fluides de frein, graisses automobiles et autres types de produits (fluide de direction assistée et autres)) et par type de véhicule (véhicules particuliers, véhicules commerciaux et deux-roues). Les prévisions du marché sont fournies en termes de volume (litres).

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres qualités | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Fluides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée et autres) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres qualités | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Fluides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée et autres) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants automobiles aux États-Unis en 2026 ?

La taille du marché des lubrifiants automobiles aux États-Unis s'établit à 3,19 milliards de litres en 2026, poursuivant un déclin progressif vers 3,12 milliards de litres d'ici 2031.

Quel type de produit détient la plus grande part ?

L'huile moteur automobile est en tête avec une part de 60,43 % du volume 2025 et reste le segment dominant malgré la pression sur les volumes.

Qu'est-ce qui motive le passage aux qualités à faible viscosité ?

Des règles CAFE plus strictes et la spécification ILSAC GF-8A de l'API contraignent les équipementiers à effectuer des remplissages d'usine avec des synthétiques 0W-20 et 5W-30 qui améliorent la consommation de carburant de 2,5 à 4,5 %.

Comment les flottes réduisent-elles leur consommation de lubrifiant ?

La télématique de maintenance prédictive allonge les intervalles de vidange à 60 000-80 000 miles sur les poids lourds, réduisant de moitié les vidanges annuelles tout en préservant la disponibilité.

Les additifs à base biologique vont-ils gagner du terrain ?

Le mandat de déclaration des PFAS de Californie pour 2026 et les limites d'oxydes d'azote de 2027 créent une incitation réglementaire en faveur des modificateurs de frottement à base biologique et des huiles de base re-raffinées à empreinte carbone réduite.

Dernière mise à jour de la page le: