Taille et parts du marché des lubrifiants aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

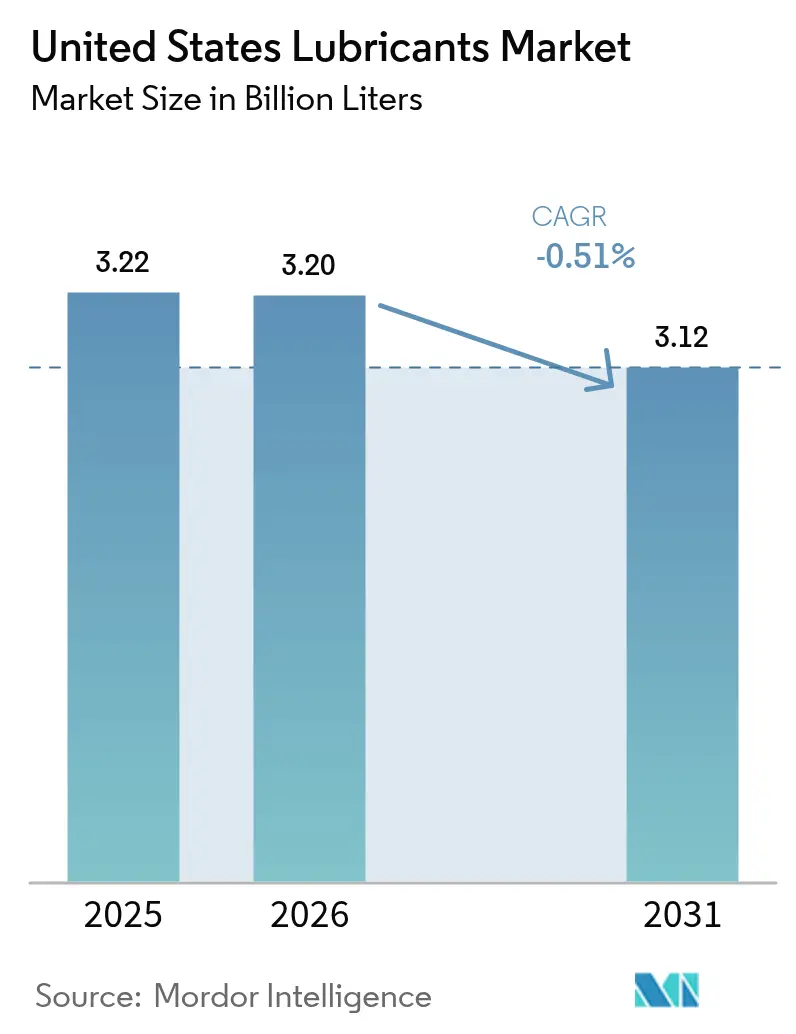

| Taille du marché de l'année de base (2025) | 3.22 Milliards de litres |

| Volume du Marché (2026) | 3.20 Milliards de litres |

| Volume du Marché (2031) | 3.12 Milliards de litres |

| Taux de croissance (2026 - 2031) | -0.51% CAGR |

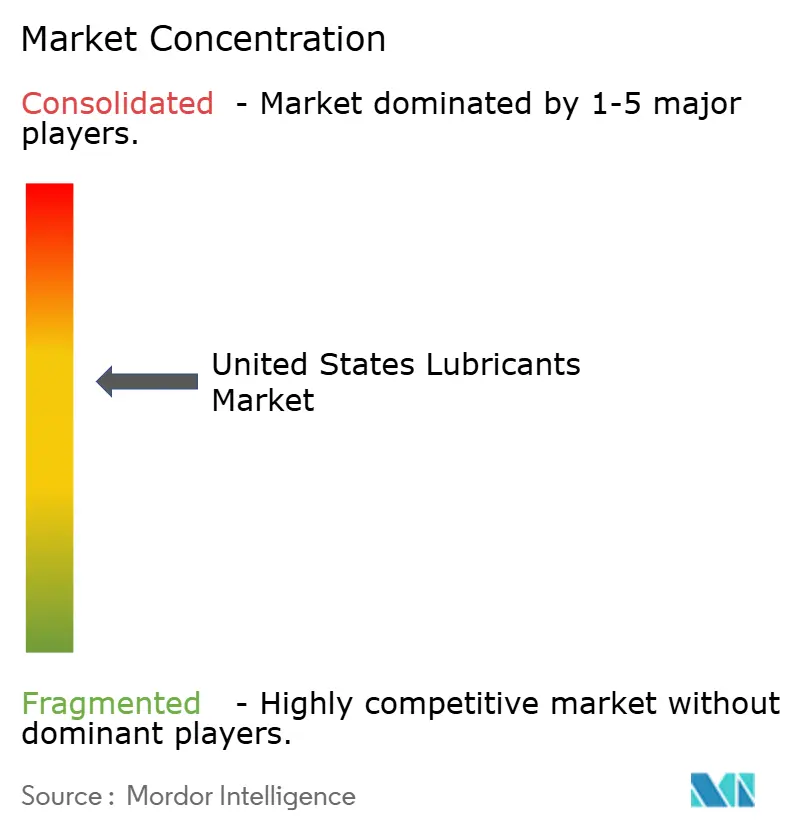

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants aux États-Unis par Mordor Intelligence

La taille du marché des lubrifiants aux États-Unis devrait se contracter de 3,22 milliards de litres en 2025 et 3,20 milliards de litres en 2026 à 3,12 milliards de litres d'ici 2031, enregistrant un CAGR de -0,51% entre 2026 et 2031. Les volumes d'huile moteur automobile sont en déclin en raison de l'adoption croissante des véhicules électriques (VE) et de l'allongement des intervalles de vidange par les équipementiers (OEM) au-delà de 10 000 miles. Par ailleurs, la réglementation 2027 de l'Agence de protection de l'environnement (EPA) sur les faibles émissions de NOx pousse à une transition vers les huiles PC-12 à très faible viscosité, qui nécessitent des bases stocks de Groupe III de haute qualité. Les expansions de capacité de production nationale de Groupe III par ExxonMobil et Chevron ont réduit la dépendance aux importations, mais ont également intensifié la concurrence par les prix entre les mélangeurs indépendants. Par ailleurs, les plateformes de surveillance de l'état des équipements basées sur l'intelligence artificielle (IA) segmentent la demande, les flottes optant pour des synthétiques premium, tandis que les acheteurs sensibles aux coûts continuent de préférer les huiles minérales.

Principaux enseignements du rapport

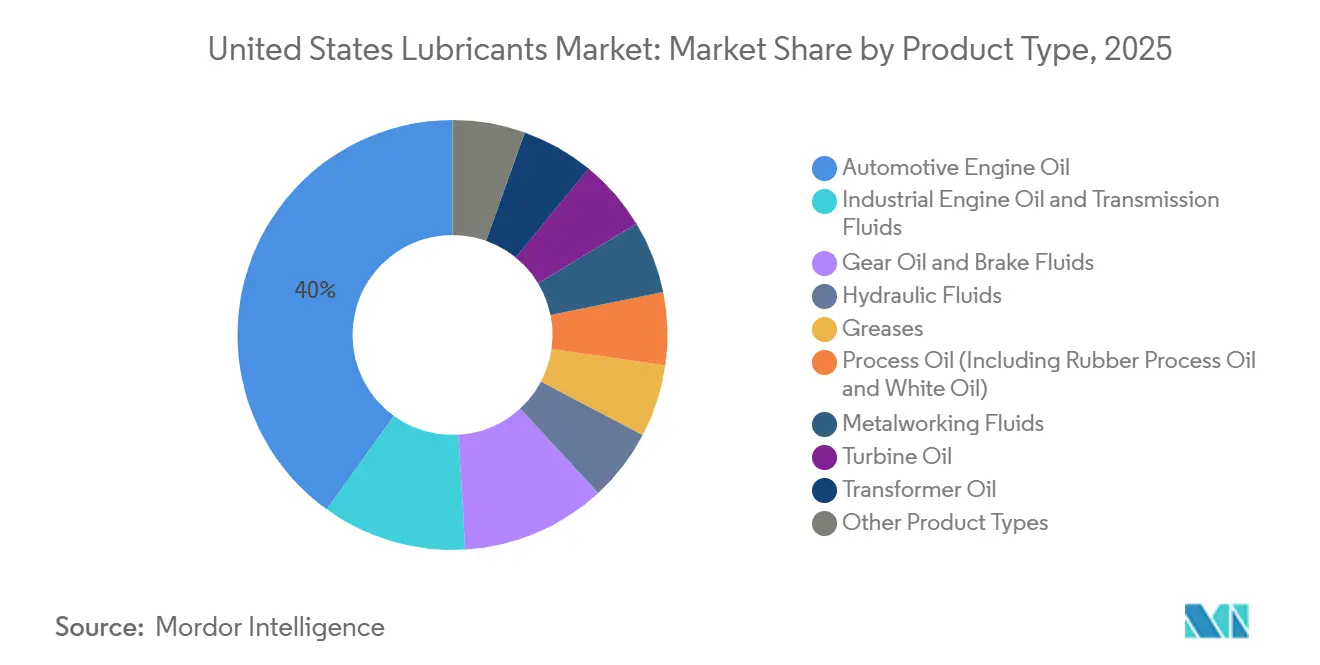

- Par type de produit, l'huile moteur automobile a représenté 40,05% de la part du marché des lubrifiants aux États-Unis en 2025, tandis que l'huile moteur industrielle devrait afficher la croissance la plus rapide avec un CAGR de 0,07% jusqu'en 2031.

- Par type de base stock, les lubrifiants à base d'huile minérale ont représenté 61,70% de la part du marché des lubrifiants aux États-Unis en 2025, tandis que les lubrifiants bio-sourcés devraient progresser à un CAGR de 0,22% jusqu'en 2031.

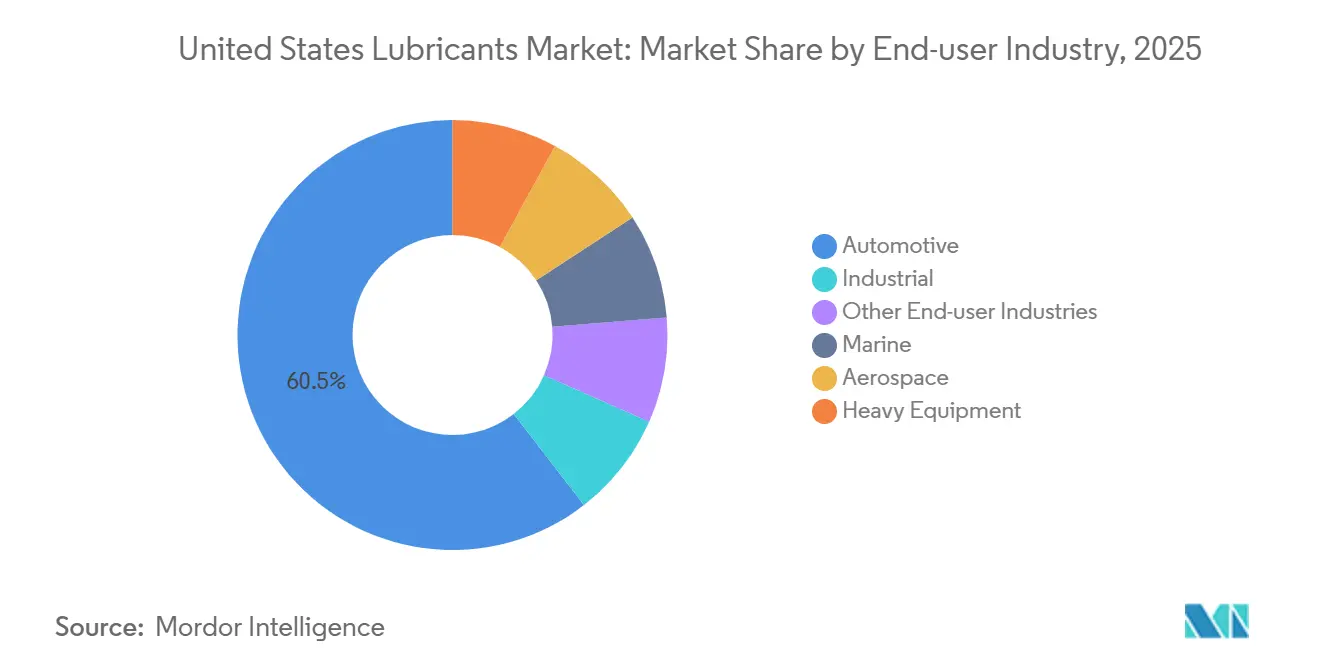

- Par secteur d'utilisation finale, le segment automobile a détenu 60,48% de la part du marché des lubrifiants aux États-Unis en 2025, tandis que le segment industriel devrait progresser à un CAGR de 0,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la fabrication et de la construction | +0.3% | National, concentré au Texas, en Californie et dans les corridors industriels des Grands Lacs | Moyen terme (2-4 ans) |

| Transition vers les formulations de Groupe II/III et synthétiques | +0.2% | National, avec une adoption premium la plus forte dans le Nord-Est et la Côte Ouest | Long terme (≥ 4 ans) |

| La règle EPA 2027 sur les faibles émissions de NOx stimulant les huiles à très faible viscosité | +0.4% | National, opérateurs de flottes de poids lourds dans les hubs logistiques (Texas, Illinois, Californie) | Court terme (≤ 2 ans) |

| Ajouts de capacité nationale de Groupe III réduisant le risque d'importation | +0.1% | National, bénéfices pour la chaîne d'approvisionnement concentrés dans les centres de raffinage de la Côte du Golfe | Moyen terme (2-4 ans) |

| Adoption des plateformes de maintenance prédictive basées sur l'IA pour les lubrifiants premium | +0.2% | National, adoption précoce dans les flottes automobiles et la fabrication discrète | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la fabrication et de la construction

La production industrielle est revenue à la croissance fin 2025, augmentant la demande de fluides de travail des métaux, d'huiles pour engrenages et d'huiles hydrauliques dans la fabrication discrète. Les dépenses d'infrastructure dans le cadre de la loi sur les investissements dans les infrastructures et l'emploi ont amélioré l'utilisation des équipements de construction, stimulant la demande de fluides hydrauliques biodégradables[1]Bureau du recensement des États-Unis, « Valeur des travaux de construction réalisés », census.gov. L'assemblage automobile est resté stable, la production de VE remplaçant les groupes motopropulseurs traditionnels lubrifiés, mais l'usinage aérospatial et des dispositifs médicaux a connu une croissance, favorisant les réfrigérants synthétiques. L'expansion de l'exploitation minière du cuivre et du lithium a également soutenu l'utilisation de fluides hydrauliques écologiques dans les zones environnementalement sensibles. Ces facteurs ont partiellement atténué le déclin des volumes automobiles.

Transition vers les formulations de Groupe II/III et synthétiques

Les bases stocks de Groupe II et de Groupe III ont représenté environ 55% du volume d'huile finie en 2025, les équipementiers ayant spécifié des huiles à faible teneur en SAPS pour améliorer la durabilité du post-traitement des émissions. Les expansions de Baytown d'ExxonMobil et de Pascagoula de Chevron ont collectivement ajouté 14 000 barils par jour d'approvisionnement en Groupe III, réduisant la dépendance aux importations et réduisant les primes de prix. Les synthétiques polyalphaoléfines et esters, dont le prix est 15 à 20% plus élevé que le Groupe III, ont gagné en popularité dans les moteurs à injection directe d'essence turbocompressés en raison de leurs avantages en matière de contrôle des dépôts. Les chaînes de vidange rapide dans les zones rurales ont continué à privilégier les mélanges minéraux 5W-30, créant un marché à deux niveaux. Les exigences de licence API ont garanti que les huiles pour nouveaux véhicules étaient conformes aux normes ILSAC GF-6B ou API SP, imposant de facto des bases stocks de meilleure qualité.

La règle EPA 2027 sur les faibles émissions de NOx stimulant les huiles à très faible viscosité

L'EPA a finalisé sa norme de faibles émissions de NOx pour les poids lourds en décembre 2024, conduisant à l'introduction de la catégorie PC-12 avec des grades de viscosité aussi bas que 0W-20. Des améliorations de l'économie de carburant de 1 à 2% sont essentielles pour les flottes confrontées à des prix du diesel supérieurs à 4 USD par gallon en 2025. Les fabricants d'additifs ont investi plus de 200 millions USD dans la chimie à faible teneur en SAPS pour répondre à la nouvelle limite de cendres sulfatées de 0,4%. Les équipementiers de camions doivent finaliser les contrats d'approvisionnement en huile d'ici mi-2026 pour assurer la certification, comprimant les délais de développement. Les formulations CK-4 existantes continueront d'être utilisées pour les moteurs antérieurs à 2027, segmentant le marché des huiles pour poids lourds pour le reste de la décennie.

Ajouts de capacité nationale de Groupe III réduisant le risque d'importation

Les importations américaines de Groupe III ont diminué de 42 000 à 35 000 barils par jour entre 2023 et 2025, ExxonMobil et Chevron ayant mis en service de nouvelles capacités. Le projet gaz-vers-liquide de Vertex Energy devrait ajouter 3 000 barils par jour supplémentaires de Groupe II à faible teneur en carbone. Cette offre accrue a comprimé les écarts de prix par rapport au Groupe II, réduisant les marges des mélangeurs. Les accords de tolling avec les majors intégrés sont devenus essentiels pour les indépendants tels que HF Sinclair et Calumet. Le paysage d'approvisionnement concentré a élevé les barrières à l'entrée pour les nouveaux participants potentiels sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des bases stocks comprimant les marges des mélangeurs | -0.6% | National, aiguë pour les mélangeurs indépendants dans le Midwest et le Sud-Est | Court terme (≤ 2 ans) |

| Allongement des intervalles de vidange des équipementiers freinant la demande de renouvellement | -0.8% | National, concentré dans les segments des voitures particulières et des camionnettes légères | Long terme (≥ 4 ans) |

| Pénurie d'épaississant au savon de lithium faisant augmenter les coûts des graisses | -0.3% | National, affectant les applications de graisses automobiles et industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des bases stocks comprimant les marges des mélangeurs

Les prix du Groupe II ont fluctué entre 3,20 USD et 4,10 USD par gallon en 2025, réduisant les marges des mélangeurs indépendants à de faibles chiffres à deux décimales. Les majors intégrés ont atténué cette volatilité grâce au raffinage captif, tandis que les indépendants ont été exposés pendant 4 à 6 semaines entre les achats de matières premières et les ventes de produits. Les coûts des additifs, qui représentent 15 à 20% des coûts totaux, ont également augmenté, nécessitant des essais de reformulation qui requièrent de longues approbations des équipementiers. Les prix de détail automobiles sont restés rigides, limitant la capacité à répercuter les coûts. Les contrats industriels offraient plus de flexibilité tarifaire, mais ne représentaient qu'un quart du volume total, insuffisant pour compenser la pression dans le segment automobile principal.

Allongement des intervalles de vidange des équipementiers freinant la demande de renouvellement

Ford et General Motors recommandent désormais des intervalles de vidange de 10 000 miles pour les moteurs turbocompressés grand public, doublant la durée de vie du service par rapport aux normes de 2015. Les moniteurs de durée de vie de l'huile embarqués optimisent davantage le moment du changement, réduisant le débit pour les concessionnaires et les centres de vidange rapide[2]Association nationale des concessionnaires automobiles, « Tendances des services 2025 », nada.org. Les VE ne nécessitent pas d'huile moteur, et les hybrides rechargeables consomment jusqu'à 50% moins de lubrifiant, diminuant davantage la demande de la base installée. Bien que certains conducteurs bricoleurs ignorent les recommandations des équipementiers, soutenant une partie de la demande de détail, la tendance générale à la baisse de la demande de renouvellement reste évidente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur automobile ancre la dominance des volumes

L'huile moteur automobile a représenté 40,05% de la part du marché des lubrifiants aux États-Unis en 2025. Cependant, le déclin des ventes de véhicules à moteur à combustion interne (MCI) et l'allongement des intervalles de vidange devraient entraîner une contraction future. L'huile moteur industrielle devrait croître modestement à un CAGR de 0,07% jusqu'en 2031, portée par l'expansion de la production d'électricité au gaz et des générateurs de secours pour centres de données. Les tendances des fluides de transmission varient : la demande de fluide pour transmission à variation continue (CVT) augmente, soutenue par une pénétration de 38% des CVT dans les crossovers compacts, tandis que les transmissions automatiques multi-rapports à remplissage à vie réduisent les ventes traditionnelles de fluide de transmission automatique (ATF).

Les huiles de process constituent un tampon contre la faiblesse du marché automobile, les volumes d'huile de process pour caoutchouc étant liés à 330 millions d'expéditions de pneus américains en 2025. La production de graisses fait face à des pressions sur les coûts en raison de la pénurie de lithium, ce qui pousse à une transition vers des systèmes à base de calcium complexe pour certaines applications de châssis. Les fluides hydrauliques biodégradables pour les équipements forestiers gagnent du terrain, portés par les réglementations environnementales au niveau des États dans le Nord-Ouest du Pacifique. Dans l'ensemble de ces segments, les lubrifiants synthétiques premium continuent de dominer là où les considérations de performance et de coût du cycle de vie sont essentielles.

Par type de base stock : la dominance des lubrifiants à base d'huile minérale s'érode tandis que les lubrifiants bio-sourcés gagnent en dynamisme

Les lubrifiants à base d'huile minérale ont conservé 61,70% de la part du marché des lubrifiants aux États-Unis en 2025, principalement en raison de leur avantage en termes de coût. Cependant, les mandats à faible teneur en SAPS (cendres sulfatées, phosphore et soufre) et les objectifs d'efficacité énergétique poussent les équipementiers vers les lubrifiants de Groupe III et synthétiques, élargissant le segment premium. Les mélanges semi-synthétiques, qui combinent 20 à 30% de polyalphaoléfine (PAO) avec des bases stocks de Groupe II/III, prospèrent dans les points de vente de vidange rapide cherchant un équilibre entre coût et performance.

Les lubrifiants bio-sourcés devraient croître à un CAGR de 0,22% jusqu'en 2031, soutenus par les achats fédéraux dans le cadre du programme BioPreferred du Département de l'agriculture des États-Unis (USDA) et des applications de niche dans la transformation alimentaire et la foresterie. Cependant, les fluctuations des prix des matières premières et les limitations de performance à haute température restreignent une adoption plus large, positionnant les huiles bio-sourcées comme complémentaires plutôt que comme concurrentes directes des synthétiques d'origine pétrochimique.

Par secteur d'utilisation finale : le déclin de l'automobile compensé par la résilience industrielle

Le secteur automobile a représenté 60,48% de la demande de lubrifiants en 2025. Cependant, la vente de 1,8 million de véhicules électriques (VE) a réduit la consommation de lubrifiants pour les moteurs à combustion interne. Les camions lourds ont partiellement compensé ce déclin, les huiles PC-12 soutenant les mises à niveau des flottes. Les segments marine et aérospatial offrent des marges plus élevées en raison des spécifications strictes MIL-PRF et OMI, qui créent des barrières à l'entrée pour les nouveaux concurrents.

Le segment industriel devrait croître à un CAGR de 0,05% jusqu'en 2031, porté par des applications diversifiées dans la production d'énergie, le travail des métaux et le textile. Les turbines à gaz naturel adoptent des huiles ISO VG 32 pour leur stabilité à l'oxydation supérieure, tandis que l'usinage aérospatial s'appuie de plus en plus sur des réfrigérants synthétiques pour le traitement des alliages d'aluminium. Les machines minières et de construction bénéficient des investissements dans les infrastructures, stimulant la demande d'huiles moteur à haute teneur en zinc et de fluides hydrauliques anti-usure.

Analyse géographique

La demande régionale est concentrée dans la Côte du Golfe, le Midwest et la Californie. Les raffineurs de la Côte du Golfe fournissent des bases stocks de Groupe III, réduisant les coûts logistiques pour les mélangeurs régionaux. Le Midwest, avec ses pôles de fabrication automobile et d'équipements lourds, consomme des volumes importants d'huiles moteur et hydrauliques. Les réglementations environnementales strictes de la Californie accélèrent l'adoption des synthétiques à faible teneur en SAPS et des fluides biodégradables.

Dans le Nord-Est, les hivers froids stimulent la demande d'huiles synthétiques 0W-20 et 5W-30 à pompage supérieur. Les corridors portuaires et de centres de données en expansion dans le Sud-Est augmentent le besoin d'huiles pour turbines et transformateurs. Les opérations forestières dans l'Ouest montagneux stimulent la demande régionale de fluides hydrauliques bio-sourcés. Les variations climatiques et réglementaires entre les régions nécessitent des gammes de produits localisées, obligeant les distributeurs à gérer efficacement des stocks ajustés saisonnièrement.

Paysage concurrentiel

Les entreprises intégrées telles qu'ExxonMobil, Shell, Chevron, Valvoline et BP contrôlaient environ 64% du volume du marché en 2025, tirant parti de l'intégration verticale et de vastes réseaux de distribution. La collaboration de Shell avec Blue Tide sur une unité de re-raffinage de 5 000 barils par jour réduit l'intensité carbone des matières premières et renforce ses références en matière d'économie circulaire. Les mélangeurs indépendants se concurrencent sur le prix et la présence régionale, mais restent vulnérables aux fluctuations des coûts des bases stocks.

Le regroupement de services est devenu un facteur de différenciation clé, avec des programmes tels que Signum et LubeAnalyst convertissant les ventes ponctuelles en contrats basés sur l'abonnement, améliorant la fidélisation des clients. Les entreprises spécialisées telles que FUCHS et Quaker Houghton se concentrent sur les fluides de travail des métaux à haute marge, qui nécessitent une expertise technique avancée. L'activité de brevets dans les additifs à faible teneur en SAPS et les bio-esters met en évidence une course à l'innovation en cours pour s'établir dans des niches émergentes axées sur la durabilité.

Leaders du secteur des lubrifiants aux États-Unis

Exxon Mobil Corporation

Shell plc

BP p.l.c

Chevron Corporation

Valvoline

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Pennzoil Quaker State Company, opérant en tant que filiale à part entière de Shell USA, Inc., a vendu Jiffy Lube International (JLI) et sa filiale, Premium Velocity Auto (PVA) LLC, à un affilié de Monomoy Capital Partners (Monomoy) pour 1,3 milliard USD. Dans le cadre de la transaction, Pennzoil Quaker State Company a conclu un accord d'approvisionnement à long terme en lubrifiants avec Monomoy.

- Mars 2026 : Palmdale Oil Company a acquis des actifs auprès de Fleetwing, un distributeur de carburant et de lubrifiants bien établi situé à Lakeland, en Floride. Cette acquisition a renforcé l'infrastructure de Palmdale le long du corridor I-4 et a élargi ses offres de services pour les clients commerciaux et industriels dans tout l'État.

Périmètre du rapport sur le marché des lubrifiants aux États-Unis

Les lubrifiants sont des substances fabriquées à partir d'une combinaison de bases stocks et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les engrenages et d'autres pièces. La composition en base stock dans la formulation des lubrifiants est principalement comprise entre 75 et 90%. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants aux États-Unis est segmenté par type de produit, type de base stock et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, fluides de frein, fluides hydrauliques, graisses, huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants bio-sourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, exploitation minière et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textile, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quel est le volume du marché des lubrifiants aux États-Unis ?

Le marché des lubrifiants aux États-Unis s'établit à 3,20 milliards de litres en 2026 et devrait décliner à 3,12 milliards de litres d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

L'huile moteur industrielle affiche la croissance projetée la plus élevée, progressant à un CAGR de 0,07% jusqu'en 2031, portée par la production d'électricité au gaz et les générateurs de secours pour centres de données.

Pourquoi les bases stocks de Groupe III deviennent-elles plus importantes ?

Les règles d'émissions de l'EPA et les objectifs d'efficacité énergétique des équipementiers exigent des huiles à faible viscosité et à faible teneur en SAPS qui ne peuvent être satisfaites de manière fiable qu'avec des bases stocks de Groupe III ou supérieures.

Comment la règle EPA 2027 sur les faibles émissions de NOx influence-t-elle les stratégies de mélange ?

Elle impose des huiles PC-12 avec des viscosités allant jusqu'à 0W-20, poussant les mélangeurs à investir dans des additifs premium et à sécuriser l'approvisionnement en Groupe III pour des formulations sûres pour les catalyseurs.

Dernière mise à jour de la page le: