Taille et part du marché des additifs pour lubrifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.90 Milliards de dollars |

| Taille du Marché (2031) | 22.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des additifs pour lubrifiants par Mordor Intelligence

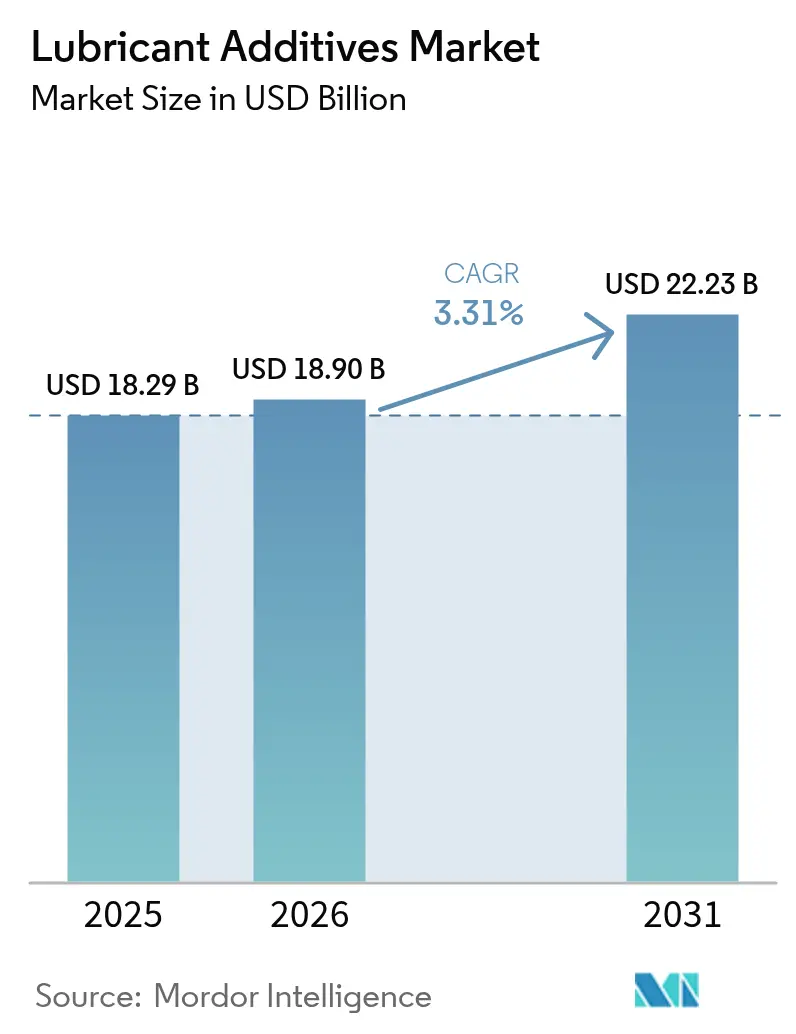

La taille du marché des additifs pour lubrifiants en 2026 est estimée à 18,9 milliards USD, en progression depuis la valeur de 2025 de 18,29 milliards USD, avec des projections pour 2031 indiquant 22,23 milliards USD, croissant à un TCAC de 3,31 % sur 2026-2031. Cette expansion mesurée reflète le passage de l'industrie d'une croissance axée sur les volumes vers une innovation axée sur la valeur, où les chimies d'additifs premium compensent la modération de la demande en lubrifiants. La rigueur réglementaire croissante, portée par l'introduction en mars 2025 de l'ILSAC GF-7, a accéléré l'adoption de packages multifonctionnels sophistiqués qui soutiennent des limites d'émissions plus strictes et des viscosités plus faibles. L'Asie-Pacifique détient à la fois la plus grande présence régionale et la dynamique de croissance la plus élevée, car l'expansion manufacturière en Chine et en Inde soutient une consommation robuste de lubrifiants automobiles et industriels. La dynamique concurrentielle met l'accent sur la différenciation technologique plutôt que sur le prix, comme en témoigne le lancement par Lubrizol du Solsperse W60 Hyperdispersant en février 2025, un produit positionné pour les huiles moteur de nouvelle génération à faible teneur en SAPs. Les intervalles de vidange prolongés et l'électrification tempèrent les volumes absolus d'additifs, mais les innovations à l'échelle nanométrique et les normes d'émissions plus strictes soutiennent la demande de solutions à haute valeur ajoutée.

Principaux enseignements du rapport

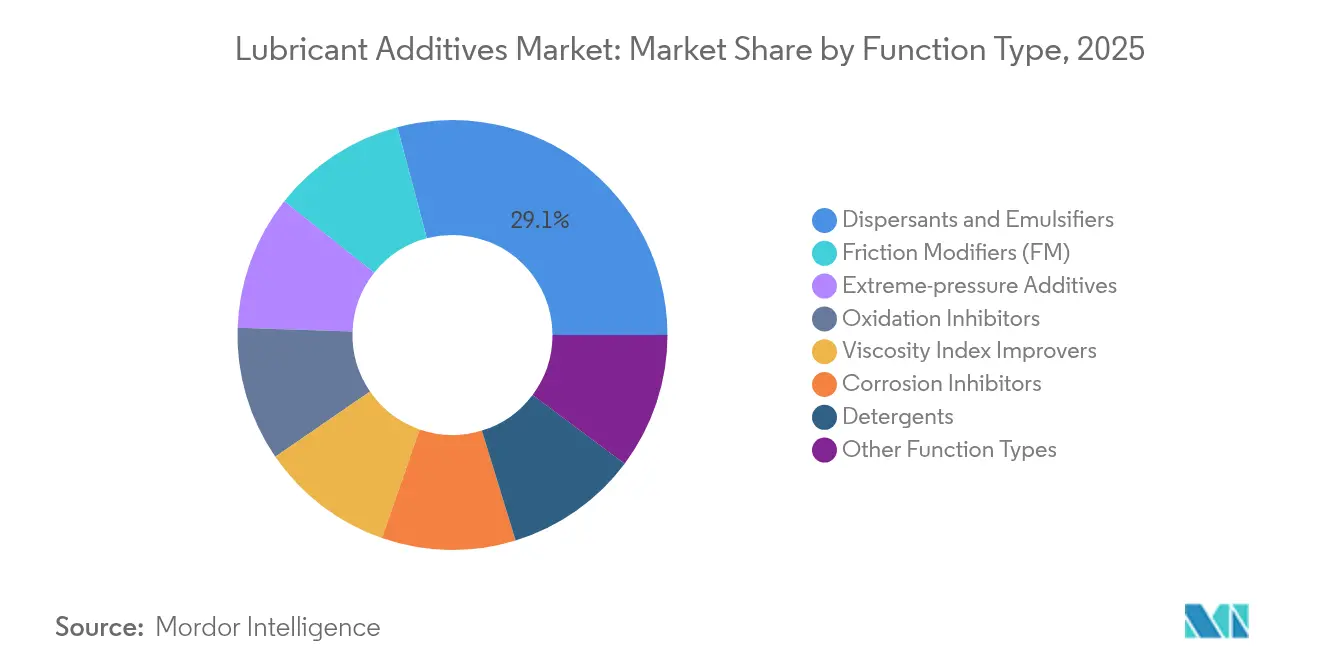

- Par type de fonction, les dispersants et émulsifiants ont dominé avec une part de revenus de 29,13 % en 2025 et devraient se développer à un TCAC de 4,32 % jusqu'en 2031.

- Par type de lubrifiant, les huiles moteur représentaient 54,42 % de la taille du marché des additifs pour lubrifiants en 2025 et devraient croître à un TCAC de 3,52 % jusqu'en 2031.

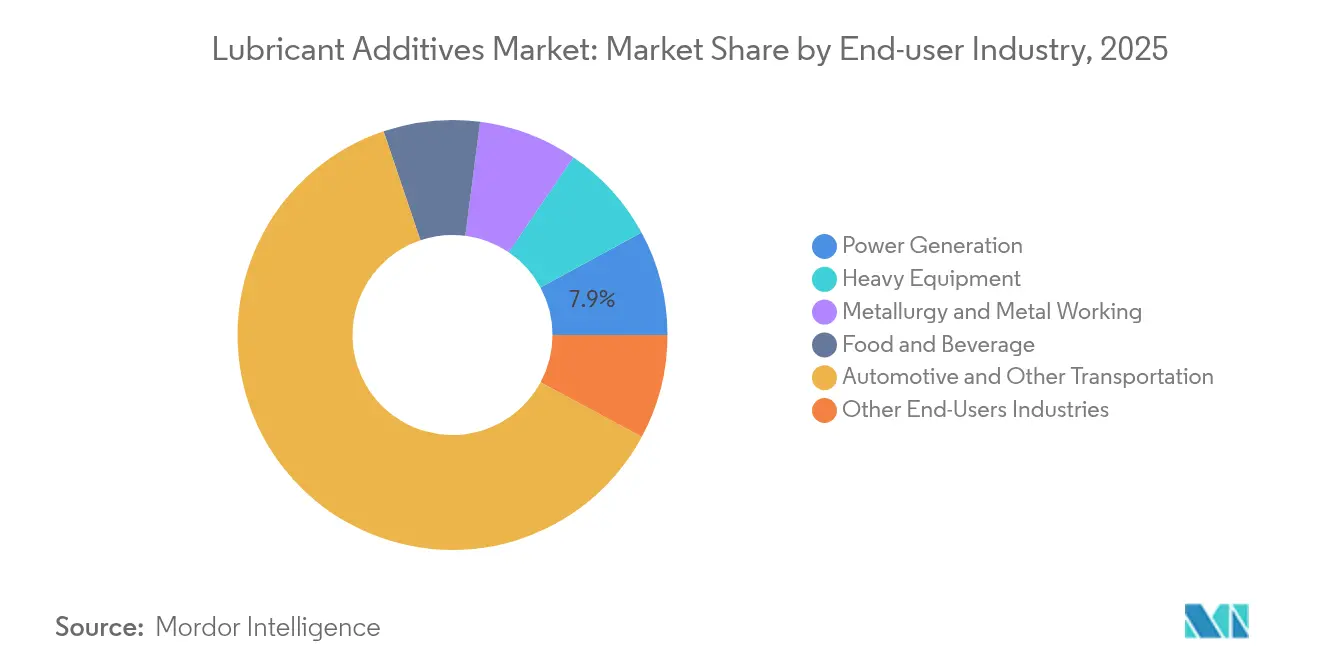

- Par industrie utilisateur final, l'automobile et les autres transports détenaient 61,95 % de la part du marché des additifs pour lubrifiants en 2025 ; la production d'énergie progresse à un TCAC de 4,02 % jusqu'en 2031.

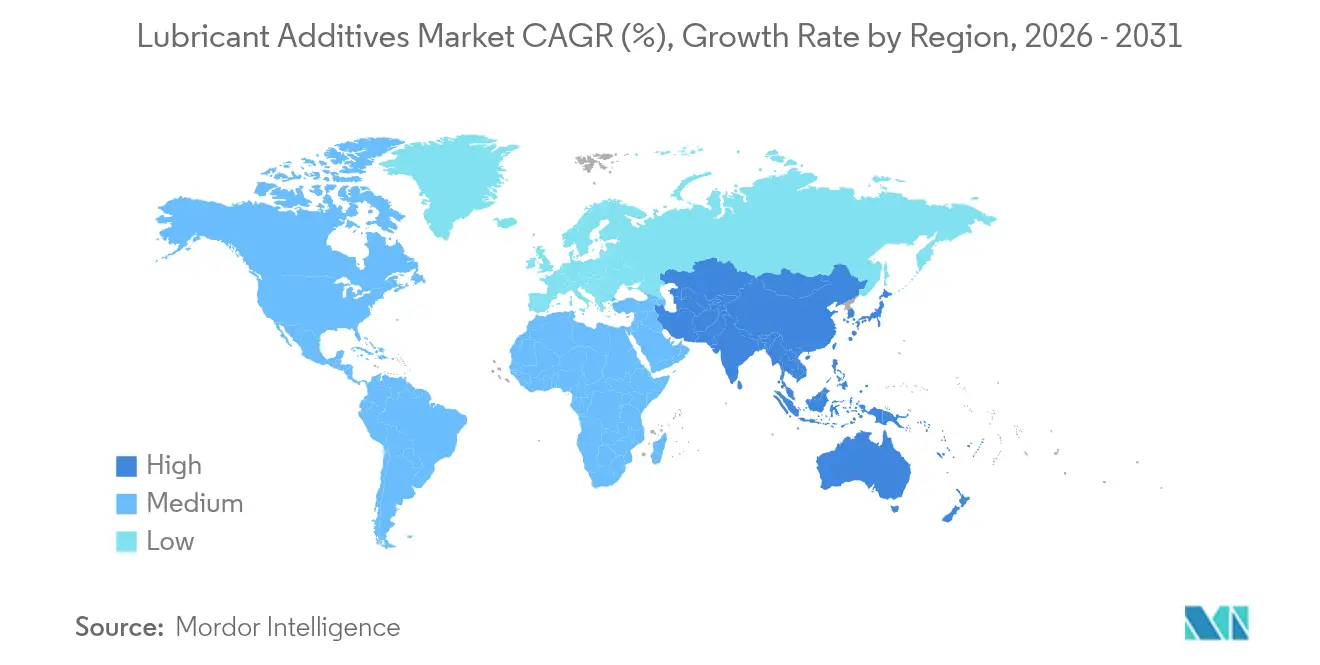

- Par géographie, l'Asie-Pacifique a capturé 45,05 % de la part régionale en 2025, et cette géographie est appelée à croître à un TCAC de 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs pour lubrifiants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur les émissions | +1.2% | Mondial, adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Développement des capacités industrielles au Moyen-Orient et en Afrique | +0.8% | Moyen-Orient et Afrique, effets de débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de lubrifiants automobiles en Asie-Pacifique | +0.7% | Cœur Asie-Pacifique, impact secondaire au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Transition croissante des équipementiers vers des huiles moteur haute performance | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Émergence de packages nano-additifs | +0.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur les émissions

L'ILSAC GF-7 est entré en vigueur en mars 2025 et contraint les fournisseurs d'additifs à atténuer la pré-allumage à basse vitesse tout en protégeant les chaînes de distribution dans le cadre de plafonds de phosphore et de soufre plus stricts. Les nouvelles catégories ACEA 2023 C7 en Europe ciblent les huiles SAE 0W-16, stimulant la demande de modificateurs de friction et d'améliorateurs d'indice de viscosité capables d'apporter au moins 0,3 % de gains en économie de carburant par rapport aux huiles de référence. À mesure que les équipementiers poussent vers les grades 0W-8, les formulations d'additifs doivent concilier efficacité énergétique, protection contre l'usure et stabilité à l'oxydation. Cet équilibre délicat élève la valeur des chimies de détergents de haute pureté et des boosters antiusure avancés. La convergence réglementaire entre les régions accélère l'harmonisation mondiale des normes de performance, incitant les fournisseurs multinationaux à investir dans des plateformes d'additifs polyvalentes plutôt que dans des mélanges spécifiques à chaque région. Les fournisseurs capables de démontrer des capacités de certification rapides acquièrent un pouvoir de négociation plus fort auprès des mélangeurs et des équipementiers.

Développement des capacités industrielles au Moyen-Orient et en Afrique

Les programmes de diversification en aval dans le cadre de la Vision 2030 de l'Arabie Saoudite ont déclenché des coentreprises qui localisent la production d'additifs à proximité de matières premières abondantes. Des projets tels que la future installation Aramco-Castrol et le partenariat du Groupe Richful avec Farabi Petrochemicals illustrent la dynamique régionale vers l'autosuffisance sur le marché des additifs pour lubrifiants. Les complexes intégrés réduisent les coûts logistiques pour les fabricants africains dépendants des importations et raccourcissent les délais de livraison pour les clients du corridor de la mer Rouge. À long terme, ces investissements créent une plateforme d'exportation répondant aux pics de demande en Asie-Pacifique, tout en protégeant les mélangeurs locaux de la volatilité du fret mondial. Les gouvernements régionaux encouragent également les pôles de chimie de spécialité par des exonérations fiscales et des baux fonciers préférentiels, amplifiant la viabilité financière des installations en construction. À mesure que la capacité installée augmente, les fournisseurs d'additifs peuvent adapter les formulations aux extrêmes climatiques et aux qualités de carburant caractéristiques des marchés MEA.

Forte demande de lubrifiants automobiles en Asie-Pacifique

La Chine a ajouté plus de 1 million de barils par jour de capacité de raffinage au cours de 2024, permettant une production compétitive d'huiles de base et une intégration captive des additifs pour la consommation domestique. Le programme d'incitation lié à la production de l'Inde soutient l'investissement dans les produits chimiques de spécialité, positionnant les producteurs locaux comme fournisseurs régionaux pour les assembleurs de l'ASEAN. La croissance du parc automobile, couplée au passage vers des lubrifiants plus performants répondant aux normes Bharat Stage VI et China VI, élève la valeur des additifs par unité même lorsque les volumes d'huile se stabilisent. Les contrats de service des équipementiers sont de plus en plus associés à des fluides de remplissage en usine spécifiés selon les protocoles ACEA ou API, renforçant la premiumisation. Les multinationales collaborent avec les mélangeurs locaux pour co-développer des formulations adaptées aux poches de carburant à haute teneur en soufre et à l'humidité de la mousson. Des pics de demande à court terme sont observés dans les services après-vente, les opérateurs de flottes accélérant les vidanges d'huile avant l'expiration des garanties.

Transition croissante des équipementiers vers des huiles moteur haute performance

Les plateformes de véhicules légers prévues pour l'année modèle 2027 spécifient déjà des huiles SAE 0W-16 ou 0W-12 qui nécessitent des modificateurs polymères résistants au cisaillement et des systèmes détergents optimisés en cendres[1]American Petroleum Institute, "Catégories d'huiles," api.org . L'adoption par Ford d'huiles 10W-30 pour les moteurs diesel de nouvelle génération selon la classification API FA-4 illustre la tendance sur le marché des additifs pour lubrifiants. Les équipementiers alignent leurs recommandations de lubrifiants sur les objectifs de réduction des coûts de garantie, ce qui entraîne des taux de traitement des additifs permettant des intervalles de vidange de 15 000 miles. La recherche de fluides de transmission à vie et d'huiles pour essieux électriques hybrides à remplissage définitif renforce davantage l'importance des inhibiteurs d'oxydation à compatibilité élevée avec les joints. La complexité des spécifications élève les barrières à l'entrée, car la réussite d'une seule séquence de tests OEM peut coûter aux fournisseurs plus d'un million USD en essais sur banc et en flotte. Les fournisseurs disposant de plateformes d'additifs modulaires et de bancs d'essai moteur internes obtiennent le statut de fournisseur privilégié lors des lancements de nouvelles catégories API.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intervalles de vidange prolongés dans les véhicules et les machines | -0.6% | Mondial, le plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| L'électrification réduisant les volumes d'huile moteur | -0.4% | Mondial, porté par l'Europe et la Chine | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en PIB et autres chimies clés | -0.3% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intervalles de vidange prolongés dans les véhicules et les machines

Les intervalles de vidange des huiles pour voitures particulières aux États-Unis ont doublé, passant de 5 000 miles à 10 000 miles, tandis que les boîtes de vitesses des éoliennes visent désormais des cycles de vie des lubrifiants de 36 mois. Les capteurs de surveillance de l'état intégrés dans les filtres permettent une maintenance pilotée par les données, qui reporte l'entretien jusqu'à ce que l'oxydation de l'huile ou les niveaux de particules déclenchent des alarmes. Bien que chaque remplissage d'huile contienne une charge en additifs plus élevée, le volume annuel global d'additifs se contracte sur le marché des additifs pour lubrifiants. Les mélangeurs orientent donc leur marketing vers des marques premium longue durée, comprimant les marges des fournisseurs axés sur les chimies de commodité. Les ateliers indépendants perdent des revenus de service, renforçant l'adoption par les consommateurs des intervalles prolongés. Pour compenser, les fabricants d'additifs promeuvent des produits complémentaires tels que les fluides de rinçage et les comprimés conditionneurs de filtres, mais leur adoption reste limitée.

L'électrification réduisant les volumes d'huile moteur

Les véhicules électriques à batterie éliminent entièrement la lubrification du carter, et les groupes motopropulseurs hybrides réduisent considérablement le temps de fonctionnement du moteur à combustion interne par kilomètre parcouru. Le parc mondial de VEB a dépassé 40 millions en 2025, déplaçant environ 1,5 milliard de litres d'huile moteur annuellement[2]STLE, "Feature," stle.org . Néanmoins, le refroidissement des moteurs électriques et les engrenages de réduction des essieux électriques nécessitent des fluides avec des fenêtres étroites de conductivité diélectrique et thermique. Ces fluides de niche dépendent d'esters synthétiques mélangés avec des systèmes d'additifs respectueux du cuivre, offrant des marges plus élevées mais des volumes inférieurs aux huiles moteur traditionnelles. Les fournisseurs doivent adapter les protocoles d'essai pour couvrir la tension de claquage électrique et la compatibilité avec l'isolation des bobines. L'Europe et la Chine sont en tête de la transition, ce qui en fait des adopteurs précoces de fluides électriques spécialisés, tandis que l'Amérique du Nord suit une trajectoire à forte composante hybride qui modère l'érosion de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonction : les dispersants ancrent les formulations multi-additifs modernes

Les dispersants et émulsifiants représentaient 29,13 % des revenus de 2025, reflétant leur rôle essentiel dans le maintien en suspension des sous-produits de suie et d'oxydation pour prévenir la formation de vernis. Le segment devrait croître à un TCAC de 4,32 % jusqu'en 2031, surpassant le marché des additifs pour lubrifiants alors que les équipementiers migrent vers des moteurs à injection directe d'essence avec une charge particulaire élevée. La taille du marché des additifs pour lubrifiants attribuée aux dispersants devrait se développer régulièrement car les plafonds réglementaires sur les cendres sulfatées et le phosphore intensifient le besoin de chimies polyisobutylène succinimide hautement efficaces qui fonctionnent à des taux de traitement plus faibles.

Les améliorateurs d'indice de viscosité polymériques détiennent la deuxième plus grande part, bénéficiant du pivot vers des grades à faible viscosité tels que le 0W-8 qui nécessitent une résistance de film robuste à des températures de fonctionnement élevées. Les détergents et inhibiteurs de corrosion bénéficient d'une demande stable car les intervalles de vidange prolongés amplifient l'importance de la rétention de l'indice de basicité. Les modificateurs de friction gagnent en pertinence dans les huiles pour voitures particulières et poids lourds visant une amélioration de 1 % de l'économie de carburant, tandis que les additifs extrême-pression restent essentiels pour les huiles d'engrenages industrielles et les fluides de travail des métaux. Les fournisseurs consolident ces chimies en packages multifonctionnels pour optimiser les niveaux de traitement dans le cadre de budgets de cendres stricts, une tendance qui permet aux formulateurs de répondre aux matrices mondiales de tests moteur avec moins de SKU.

Par type de lubrifiant : les huiles moteur maintiennent leur échelle mais font face à des pressions de transition

Les huiles moteur représentaient 54,42 % de la valeur de 2025, démontrant la centralité des véhicules particuliers et poids lourds sur le marché des additifs pour lubrifiants. Malgré les vents contraires de l'électrification, le segment devrait afficher un TCAC de 3,52 % car les moteurs à combustion restants exigent des packages à plus haute valeur pour se conformer aux limites GF-7 et Euro VII. La part du marché des additifs pour lubrifiants pour les huiles moteur s'érodera progressivement avec l'essor de la mobilité électrique, mais l'intensité des additifs par unité augmente grâce aux détergents avancés, aux antioxydants et aux modificateurs de friction.

Les fluides de transmission et hydrauliques devraient afficher un TCAC de 3,76 %, portés par l'automatisation industrielle et l'hydraulique des énergies renouvelables. La consommation de fluides de travail des métaux suit l'activité manufacturière en Asie-Pacifique, tandis que les huiles industrielles générales servent les compresseurs et turbines dans les industries de l'énergie et des procédés. La demande d'huiles d'engrenages bénéficie des déploiements d'éoliennes offshore qui nécessitent des lubrifiants synthétiques à base de PAO avec une haute résistance au micropitting. Les ventes de graisses augmentent modestement avec les applications de roulements et de châssis, bien que les segments automobiles fassent face à un passage vers des composants scellés à vie. Les huiles de process restent un portefeuille de niche pour la fabrication de caoutchouc et de polymères, favorisant les fournisseurs avec un support technique spécialisé.

Par industrie utilisateur final : la production d'énergie émerge comme le consommateur à la croissance la plus rapide

Les applications automobiles et autres transports ont maintenu une part de 61,95 % en 2025 en raison de la domination continue des moteurs à combustion interne dans les flottes commerciales et les machines hors route. Même si l'adoption des VEB s'accélère, les camions diesel, les navires maritimes et les moteurs d'aviation préservent une demande d'additifs substantielle. La taille du marché des additifs pour lubrifiants dans la production d'énergie devrait cependant se développer plus rapidement à un TCAC de 4,02 % jusqu'en 2031, portée par les actifs éoliens et solaires qui s'appuient sur des lubrifiants synthétiques de spécialité nécessitant des chimies antioxydantes et antiusure haute performance.

Les segments d'équipements lourds connaissent une croissance progressive grâce aux dépenses d'infrastructure dans les économies émergentes, nécessitant des huiles d'engrenages à haute charge et des fluides hydrauliques. La métallurgie et le travail des métaux restent liés à la production manufacturière, notamment en Asie de l'Est, et comptent sur des additifs solubles dans l'eau pour gérer les charges thermiques. Les utilisateurs finaux de l'alimentation et des boissons adoptent des lubrifiants à base d'huile blanche approuvés NSF avec des systèmes d'additifs bénins pour minimiser le risque de contamination, un segment petit mais premium avec des exigences d'audit strictes. Dans tous les secteurs, la tendance vers la maintenance prédictive et des intervalles de service plus longs signifie que chaque remplissage de lubrifiant contient une concentration plus élevée d'additifs haute performance, renforçant la proposition de valeur pour les fournisseurs disposant de capacités de formulation avancées.

Analyse géographique

L'Asie-Pacifique a dominé le paysage mondial avec une part de 45,05 % en 2025 et devrait enregistrer un CAGR de 3,98 % jusqu'en 2031. Les complexes pétrochimiques verticalement intégrés de la Chine produisent des huiles de base du Groupe II et du Groupe III à des prix compétitifs qui alimentent les usines de mélange d'additifs, soutenant la demande locale et à l'exportation. L'Inde tire parti des incitations liées à la production pour attirer des investissements dans les produits chimiques de spécialité, transformant le pays en un pôle d'approvisionnement pour les assembleurs de l'ASEAN. Le Japon et la Corée du Sud contribuent avec des modificateurs polymères propriétaires et des dispersants de haute pureté, tandis que la Thaïlande et le Vietnam offrent des services de mélange rentables pour les programmes de remplissage de service OEM régionaux.

L'Amérique du Nord conserve une influence significative grâce à son rôle dans l'établissement des spécifications de performance mondiales. Les comités API et ILSAC dont le siège est aux États-Unis pilotent l'introduction de nouvelles catégories, soutenant le marché américain des additifs pour lubrifiants et imposant l'adoption mondiale des protocoles de test d'additifs associés. Bien que l'électrification des véhicules et les intervalles de vidange prolongés tempèrent la croissance des volumes, les propriétaires de flottes dans la région exigent une stabilité oxydative supérieure et des performances en matière d'efficacité énergétique, maintenant une valeur élevée par unité d'additif. L'expansion de la capacité d'assemblage automobile au Mexique soutient davantage la demande régionale, les équipementiers localisant leurs chaînes d'approvisionnement pour respecter les règles de contenu des accords commerciaux.

L'Europe combine un parc automobile mature avec certaines des réglementations environnementales les plus strictes au monde. Les normes ACEA 2023 et les propositions Euro VII imposent la compatibilité avec les filtres à particules et les grades à ultra-faible viscosité, obligeant les formulateurs à équilibrer les limites de cendres avec la propreté des turbocompresseurs sur le marché des additifs pour lubrifiants. Les grands groupes chimiques allemands fournissent des antioxydants avancés et des modificateurs de friction, tandis que le Royaume-Uni maintient des pôles notables de recherche et développement en additifs. La situation géopolitique de la Russie restreint les transferts de technologie, mais les mélangeurs nationaux continuent de consommer des packages d'additifs traditionnels pour les huiles industrielles.

L'Amérique du Sud connaît une expansion modérée menée par le Brésil, où la mécanisation agricole stimule la consommation de lubrifiants diesel pour usage intensif. Les réformes énergétiques en Argentine encouragent le développement du schiste, se traduisant par une demande en huiles pour engrenages et fluides hydrauliques pour les équipements de forage. Les projets en aval de la Vision 2030 de l'Arabie Saoudite et la volonté des Émirats Arabes Unis de devenir un centre régional de services maritimes stimulent la demande de lubrifiants marins et industriels.

Paysage concurrentiel

Le marché des additifs pour lubrifiants présente une fragmentation modérée. Des entreprises telles que Lubrizol, BASF, Afton Chemical, Infineum et Chevron Oronite figurent parmi les principaux fabricants d'additifs pour lubrifiants, s'appuyant sur de larges portefeuilles de chimie et des centres mondiaux d'essais moteurs pour répondre aux spécifications complexes des équipementiers. Les partenariats stratégiques approfondissent les avantages concurrentiels. La collaboration d'ExxonMobil avec les équipementiers de turbines pour co-développer des fluides pour boîtes de vitesses résistant au micropitting prolonge les cycles de vie des produits et consolide des accords d'approvisionnement exclusifs. Les pipelines d'innovation mettent en avant la recherche sur les nano-additifs et les avancées dans les fluides de base à esters synthétiques. Les start-ups ciblant le graphène de qualité tribologique obtiennent des financements en capital-risque en démontrant des réductions de 20 % de la consommation d'énergie sur des bancs d'essai. Les fournisseurs établis se protègent défensivement en déposant de larges familles de brevets couvrant des systèmes d'additifs composites respectueux de l'environnement pour prévenir toute entrée perturbatrice.

Leaders de l'industrie des additifs pour lubrifiants

-

The Lubrizol Corporation

-

AFTON CHEMICAL

-

BASF

-

Chevron Corporation

-

INFINEUM INTERNATIONAL LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Lubrizol a nommé IMCD Group comme partenaire de distribution pour les lubrifiants et additifs au Vietnam, permettant une livraison locale plus rapide de packages de spécialité.

- Septembre 2024 : Lubrizol a achevé une expansion de la capacité de dispersants dans son installation de Deer Park, Texas, pour répondre à la demande croissante de composants d'additifs conformes à l'ILSAC GF-7.

Périmètre du rapport mondial sur le marché des additifs pour lubrifiants

Les additifs pour lubrifiants sont des composés organiques ou inorganiques dissous ou en suspension sous forme de solides dans l'huile. Plus précisément, ils sont ajoutés pour assurer une ou plusieurs fonctions dans le fluide, lorsqu'ils sont utilisés à un taux de traitement spécifique. Le marché des additifs pour lubrifiants est segmenté par type de produit, type de lubrifiant, industrie utilisateur final et géographie. Par type de produit, le marché est segmenté par dispersants et émulsifiants, améliorateurs d'indice de viscosité, détergents, inhibiteurs de corrosion, inhibiteurs d'oxydation, additifs extrême-pression, modificateurs de friction et autres fonctions. Par type de lubrifiant, le marché est segmenté par huile moteur, fluides de transmission et hydrauliques, fluides de travail des métaux, huile industrielle générale, huile d'engrenages, graisse, huile de process et autres types de lubrifiants. Par industrie utilisateur final, le marché est segmenté par automobile et autres transports, production d'énergie, équipements lourds, métallurgie et travail des métaux, alimentation et boissons, autres industries utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des additifs pour lubrifiants dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Dispersants et émulsifiants |

| Améliorateurs d'indice de viscosité |

| Détergents |

| Inhibiteurs de corrosion |

| Inhibiteurs d'oxydation |

| Additifs extrême-pression |

| Modificateurs de friction (FM) |

| Autres types de fonctions |

| Huile moteur |

| Fluide de transmission et hydraulique |

| Fluide de travail des métaux |

| Huile industrielle générale |

| Huile d'engrenages |

| Graisse |

| Huile de process |

| Autres types de lubrifiants |

| Automobile et autres transports |

| Production d'énergie |

| Équipements lourds |

| Métallurgie et travail des métaux |

| Alimentation et boissons |

| Autres industries utilisateurs finaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Mexique | |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| Russie | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fonction | Dispersants et émulsifiants | |

| Améliorateurs d'indice de viscosité | ||

| Détergents | ||

| Inhibiteurs de corrosion | ||

| Inhibiteurs d'oxydation | ||

| Additifs extrême-pression | ||

| Modificateurs de friction (FM) | ||

| Autres types de fonctions | ||

| Par type de lubrifiant | Huile moteur | |

| Fluide de transmission et hydraulique | ||

| Fluide de travail des métaux | ||

| Huile industrielle générale | ||

| Huile d'engrenages | ||

| Graisse | ||

| Huile de process | ||

| Autres types de lubrifiants | ||

| Par industrie utilisateur final | Automobile et autres transports | |

| Production d'énergie | ||

| Équipements lourds | ||

| Métallurgie et travail des métaux | ||

| Alimentation et boissons | ||

| Autres industries utilisateurs finaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Mexique | ||

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des additifs pour lubrifiants en 2026 ?

Il a atteint 18,9 milliards USD en 2026 et devrait croître à un TCAC de 3,31 % pour atteindre 22,23 milliards USD d'ici 2031.

Quelle région génère la plus forte demande en additifs pour lubrifiants ?

L'Asie-Pacifique est en tête avec une part de 45,05 % en 2025 et se développe à un TCAC de 3,98 % grâce à la croissance manufacturière et automobile.

Quel segment représente la plus grande part de la consommation d'additifs pour lubrifiants ?

Les huiles moteur représentaient 54,42 % de la valeur de 2025, reflétant la dépendance continue aux véhicules à moteur à combustion interne.

Pourquoi les dispersants sont-ils essentiels dans les formulations modernes ?

Ils maintiennent en suspension la suie et les sous-produits d'oxydation, prévenant les dépôts dans les moteurs à injection directe et à turbocompresseur où le risque de contamination est élevé.

Comment l'électrification affecte-t-elle la demande en additifs ?

Les véhicules électriques à batterie suppriment la demande en huile moteur, mais les fluides spécialisés pour essieux électriques et le refroidissement créent des opportunités plus petites mais à plus haute valeur ajoutée.

Quels facteurs soutiennent la croissance à long terme malgré les vents contraires sur les volumes ?

Des réglementations d'émissions plus strictes, la migration des équipementiers vers des huiles ultra-faible viscosité et l'innovation en nano-additifs soutiennent la demande en additifs premium.

Dernière mise à jour de la page le: