Taille et part du marché des lubrifiants automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 24.1 Milliards de litres |

| Volume du Marché (2031) | 28.99 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

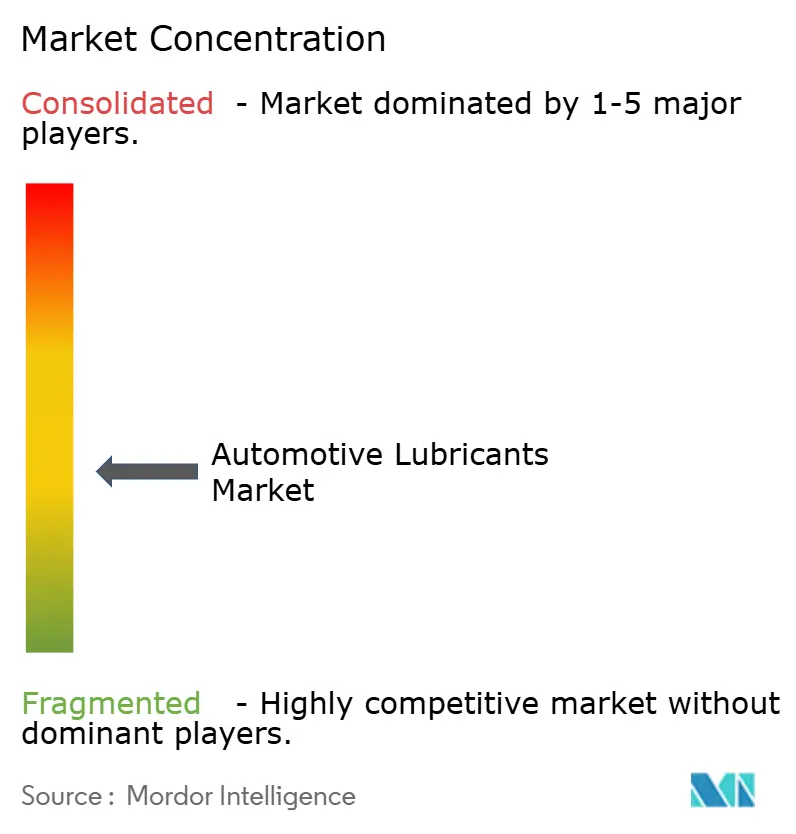

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles par Mordor Intelligence

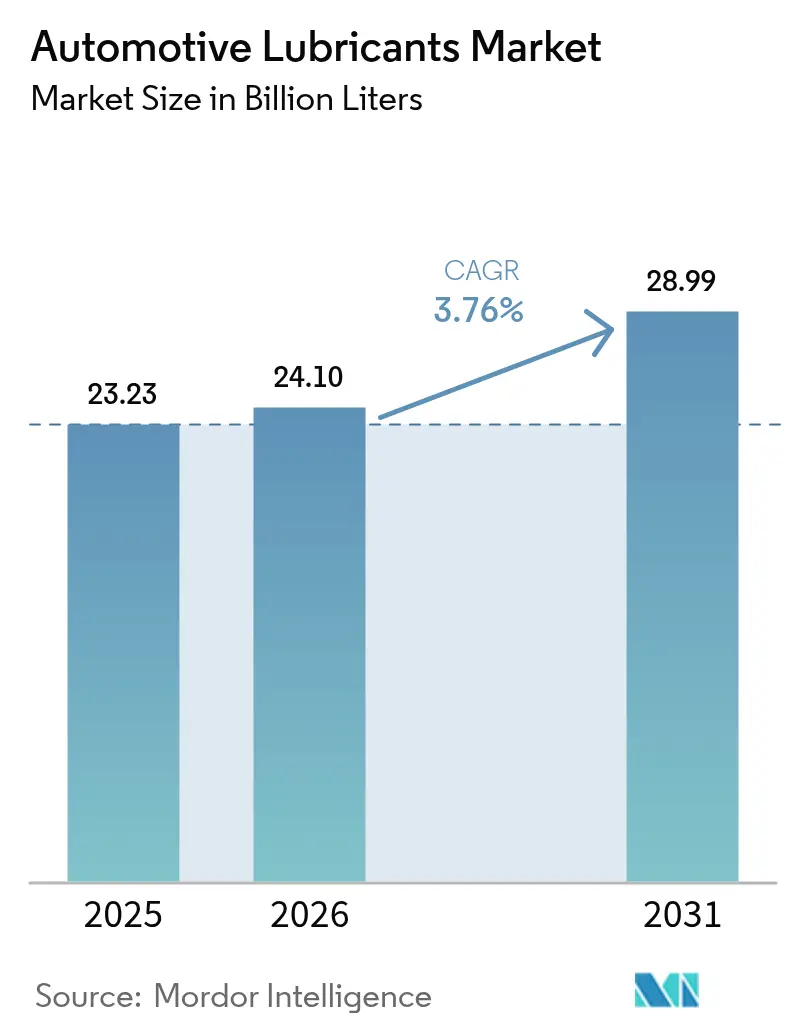

La taille du marché des lubrifiants automobiles était évaluée à 23,23 milliards de litres en 2025 et devrait croître de 24,1 milliards de litres en 2026 pour atteindre 28,99 milliards de litres d'ici 2031, à un CAGR de 3,76 % durant la période de prévision (2026-2031). La croissance est ancrée par le vieillissement du parc automobile mondial dans les régions développées, un afflux constant de deux-roues et de véhicules commerciaux dans les économies émergentes, et la transition du secteur vers les synthétiques premium qui améliorent l'économie de carburant et prolongent les intervalles de vidange. L'Asie-Pacifique reste le principal centre de demande grâce à la hausse des niveaux de possession et aux investissements dans la fabrication locale, tandis que l'Amérique du Nord et l'Europe s'appuient sur la longévité des véhicules pour soutenir les ventes sur le marché de l'après-vente. L'intensité concurrentielle reste modérée : Shell a conservé sa première place pour la 18e année consécutive en 2024, mais les mélangeurs régionaux gagnent du terrain grâce à des ajouts de capacité locale et des formulations adaptées. Les vents contraires tels que l'accélération de la pénétration des véhicules électriques (VE) — 31,4 millions d'unités sur les routes chinoises en 2024 — et les intervalles de vidange longue spécifiés par les équipementiers sont atténués par les valeurs unitaires plus élevées des synthétiques à faible viscosité conformes à l'API SQ et similaires.

Principaux enseignements du rapport

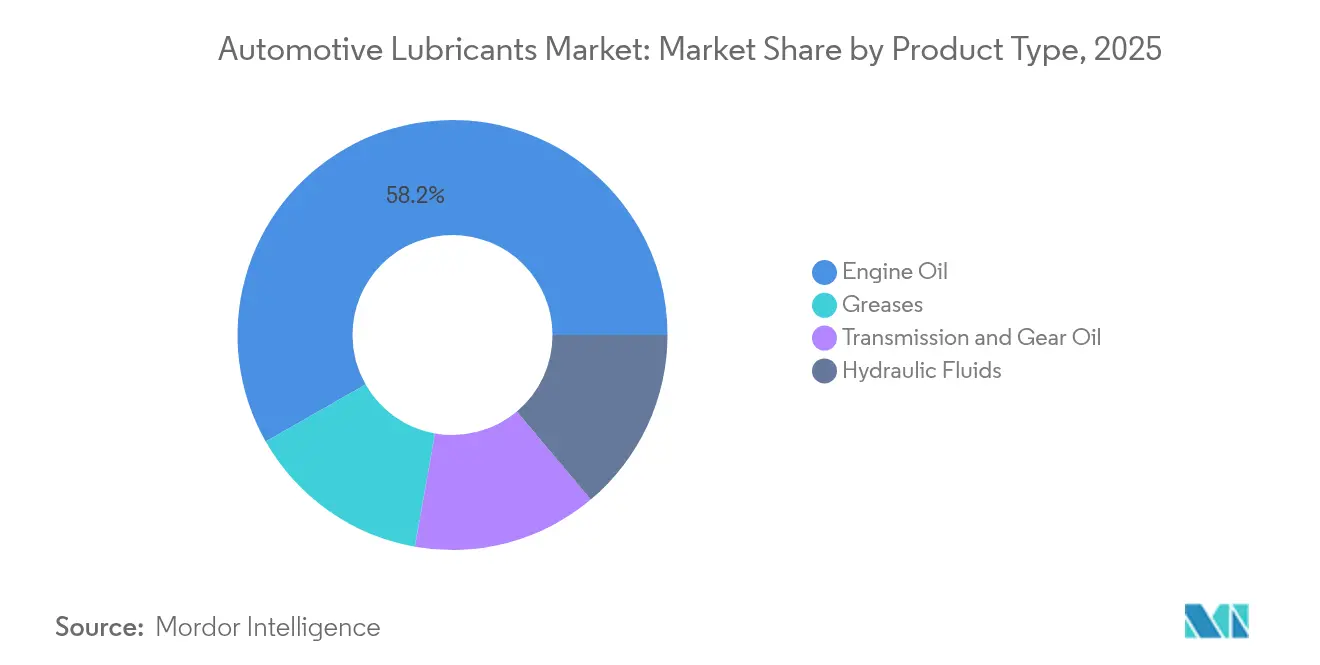

- Par type de produit, l'huile moteur a dominé avec une part de revenus de 58,24 % en 2025, tandis que les graisses ont affiché le CAGR le plus rapide de 4,12 % jusqu'en 2031.

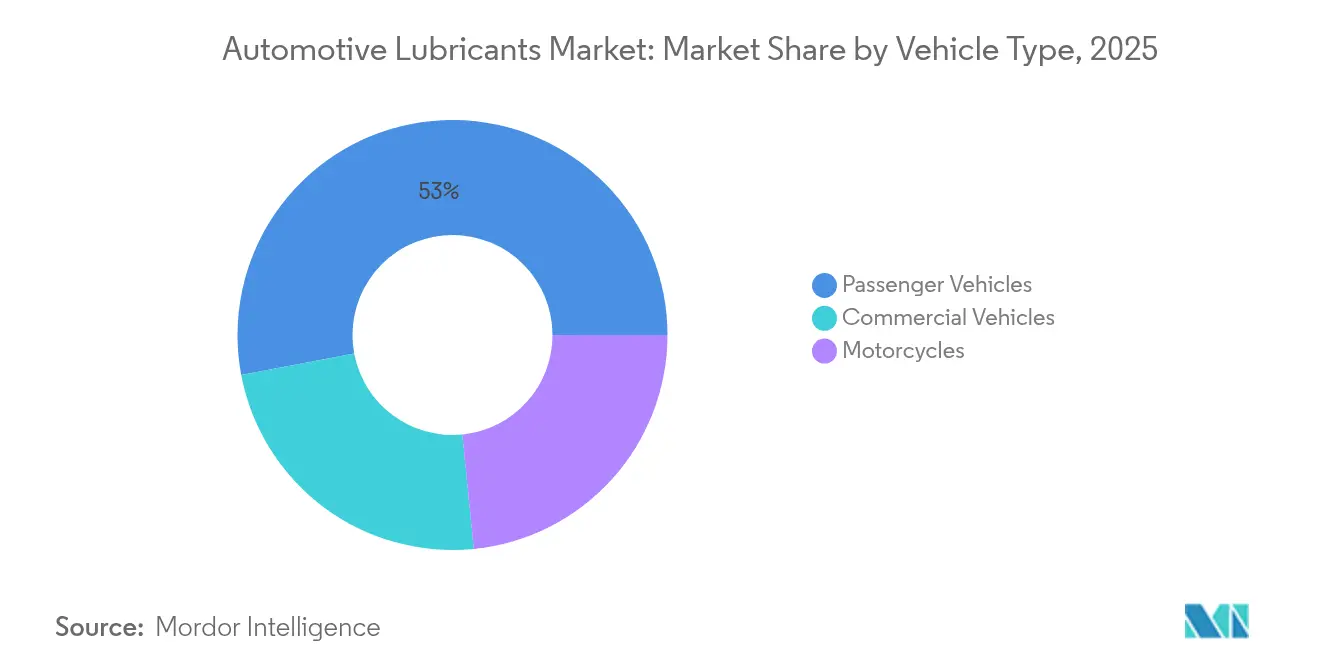

- Par type de véhicule, les véhicules particuliers ont détenu 52,97 % de la part du marché des lubrifiants automobiles en 2025, tandis que les motocycles ont enregistré le CAGR projeté le plus élevé de 5,68 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 42,10 % de la taille du marché des lubrifiants automobiles en 2025 et progresse à un CAGR de 4,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lubrifiants automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement moyen du parc automobile dans les grandes économies | +0.80% | Amérique du Nord, Europe, APAC développée | Long terme (≥ 4 ans) |

| Croissance du parc automobile mondial dans les marchés émergents | +0.90% | APAC centrale, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Reprise des volumes de remplissage d'usine des équipementiers après la pandémie | +0.70% | Mondial | Court terme (≤ 2 ans) |

| Transition rapide vers les synthétiques à faible viscosité | +1.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Investissements locaux dans le mélange en Afrique et en Asie du Sud-Est | +0.60% | Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement moyen du parc automobile dans les grandes économies

La longévité des véhicules remodèle les profils de demande en lubrifiants. Les pénuries de semi-conducteurs et l'inflation ont ralenti les taux de renouvellement des véhicules aux États-Unis, incitant les propriétaires à augmenter la fréquence des vidanges et à investir dans des huiles synthétiques de meilleure qualité. Le parc européen est encore plus ancien — 18,1 ans à l'Ouest et 28,4 ans à l'Est — ce qui génère davantage de visites en atelier et augmente la consommation de lubrifiant par véhicule. Les moteurs plus anciens souffrent de dégradation des joints, de contraintes thermiques et de contamination, qui accélèrent toutes la dégradation de l'huile et stimulent la demande en bases premium. Les dépenses de maintenance pour les véhicules âgés de 6 à 15 ans sont passées de 514 USD à 537 USD en seulement un an, soulignant le lien entre l'âge et les dépenses[1]U.S. Bureau of Labor Statistics, "Americans' Aging Autos," bls.gov . La mise à la casse a chuté à 4,20 %, le niveau le plus bas depuis deux décennies, prolongeant les flux de revenus du marché de l'après-vente. Les synthétiques à plus haute valeur dominent désormais les ateliers de service, les propriétaires recherchant une protection prolongée et un coût total de possession réduit.

Croissance du parc automobile mondial dans les marchés émergents

Les économies émergentes compensent l'érosion des volumes liée aux VE dans les marchés matures. Le parc de véhicules à moteur en Chine a atteint 453 millions d'unités, soutenu par 35,83 millions de nouvelles immatriculations en 2024. La possession de deux-roues continue de progresser en Inde et en Asie du Sud-Est, portée par le soulagement de la congestion urbaine et la mobilité abordable. Les flottes commerciales opérant sur des itinéraires de commerce électronique et de livraison du dernier kilomètre accumulent un kilométrage plus élevé, augmentant les multiples de fréquence de vidange. Les constructeurs automobiles nationaux dans ces régions collaborent avec des mélangeurs locaux, permettant le développement agile d'huiles rentables adaptées à la qualité variable du carburant et aux extrêmes climatiques. En conséquence, le marché des lubrifiants automobiles continue de se développer même dans un contexte de modération mondiale.

Reprise des volumes de remplissage d'usine des équipementiers après la pandémie

La production automobile a rebondi en 2025 à mesure que l'approvisionnement en puces s'est stabilisé et que les chaînes de montage sont revenues à des opérations en deux équipes. Le redémarrage de l'unité d'huile de base de Pascagoula de Chevron a supprimé un goulot d'étranglement clé, atténuant les pénuries d'additifs et rétablissant les normes de taux de remplissage. Plus de 90 % des véhicules nouvellement construits sont désormais livrés avec des remplissages d'usine entièrement synthétiques pour se conformer aux objectifs d'émissions et de garantie. L'API SQ est entré en vigueur en mars 2025, ajoutant des mesures d'usure de la chaîne de distribution et des défenses contre l'allumage précoce à basse vitesse au programme d'essais. Pour les fournisseurs, la reprise des équipementiers offre des opportunités d'accords d'approvisionnement pluriannuels et positionne les mélanges synthétiques pour des marges par litre plus élevées.

Investissements locaux dans le mélange en Afrique et en Asie du Sud-Est

La localisation réduit les coûts de fret, raccourcit les délais et s'adapte à la chimie régionale des carburants. Shell a triplé sa production de graisse thaïlandaise à 15 000 t, répondant à plus de la moitié de la demande nationale tout en exportant vers 40 marchés d'Asie-Pacifique. Vivo Energy a étendu la distribution de Shell et Engen dans 23 pays africains, ajoutant des gammes de produits neutres en carbone telles que Helix Ultra. TotalEnergies exploite désormais 37 usines de lubrifiants dans le monde, utilisant des hubs régionaux pour adapter les packages d'additifs aux climats tropicaux. Ces mouvements s'alignent sur les politiques de contenu industriel des gouvernements et protègent les fournisseurs contre la volatilité des devises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la pénétration des VE | -0.40% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Huiles moteur contrefaites et adultérées | -0.30% | APAC, Afrique | Court terme (≤ 2 ans) |

| Spécifications d'intervalles de vidange longue des équipementiers | -0.30% | Mondial, poids lourds | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la pénétration des VE

Les VE suppriment les huiles de carter et de nombreux fluides de transmission des menus de service. La Chine a enregistré 31,4 millions de véhicules à nouvelle énergie sur ses routes fin 2024, en hausse de 51,49 % en glissement annuel. L'AIE prévoit que le parc mondial pourrait dépasser 250 millions d'unités d'ici 2030, réduisant la demande de pétrole jusqu'à 4,3 millions de barils/jour[2]AIE, "Global EV Outlook 2019," iea.org . Néanmoins, les VE introduisent de nouvelles niches : esters pour les roulements de moteurs électriques, liquides de refroidissement diélectriques et graisses d'engrenage optimisées pour les régimes élevés et la compatibilité électromagnétique. Pour les fournisseurs, le défi passe du volume à la valeur, les fluides spécialisés commandant des primes de prix deux à trois fois supérieures à celles de l'huile moteur conventionnelle.

Spécifications d'intervalles de vidange longue des équipementiers

Detroit Diesel et les plateformes poids lourds comparables autorisent désormais des intervalles de vidange de 75 000 miles, les voitures particulières s'étendant couramment à 7 500 miles avec des synthétiques. Des intervalles plus longs réduisent les ventes en vrac mais augmentent la demande en additifs par litre pour lutter contre l'oxydation, les suies et la rouille. Des études avertissent que les vidanges prolongées peuvent faire augmenter l'usure abrasive si la filtration est sous-optimale, posant des risques de garantie pour les flottes. Par conséquent, les gestionnaires de flotte évaluent la fréquence de service réduite par rapport aux surprises de maintenance potentielles, maintenant l'intérêt pour les formulations premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'échelle de l'huile moteur rencontre la dynamique des graisses

L'huile moteur a représenté 58,24 % des volumes de 2025, ancrant le marché des lubrifiants automobiles grâce à son utilisation omniprésente dans les moteurs à allumage commandé et à allumage par compression. Les capacités de carter plus importantes dans les camionnettes légères et les machines hors route amplifient sa part. Les fluides de transmission, les huiles hydrauliques et les huiles d'engrenage servent des applications plus étroites mais restent essentiels pour les boîtes manuelles, les freins humides et les circuits de direction assistée. Les graisses, bien que ne représentant qu'une fraction de la taille du marché des lubrifiants automobiles, sont les plus en hausse avec un CAGR de 4,12 % car les VE nécessitent des graisses de roulement dédiées capables de gérer les régimes élevés et le piquage électrique. Les fournisseurs mélangent des esters synthétiques et des épaississants polyurée pour offrir un contrôle de la conductivité et une stabilité thermique, élevant la valeur du mix produit.

Le mix de revenus du segment se tourne vers les synthétiques à mesure que les huiles conformes à l'API SQ gagnent du terrain. Les formulations à ultra-faible viscosité telles que 0W-16 et 0W-12 permettent aux équipementiers d'atteindre les objectifs de CO₂ moyens de flotte, notamment au Japon et en Europe. Même dans les huiles pour poids lourds, le passage de 15W-40 à 5W-30 illustre la demande de mélanges plus fluides à HTHS élevé qui réduisent les coûts de carburant. À mesure que les grades de viscosité se resserrent, les packages d'additifs se diversifient — les esters de bore, le disulfure de molybdène et les détergents sans cendres deviennent des piliers des SKU de nouvelle génération. Le marché des lubrifiants automobiles équilibre donc la baisse des volumes unitaires par rapport à des marges par unité plus riches.

Par type de véhicule : l'échelle des voitures particulières face à la vélocité des deux-roues

Les véhicules particuliers ont représenté 52,97 % de la consommation de 2025, bénéficiant de leur nombre considérable et de leur cadence régulière de service d'huile. Les berlines et les SUV disposent souvent de moteurs turbo à injection directe qui imposent de lourdes charges thermiques, nécessitant des chimies de dispersants et d'antioxydants haute performance. Les véhicules commerciaux sont moins nombreux mais dépassent leur part de la taille du marché des lubrifiants automobiles grâce à leurs grandes capacités de carter et à un kilométrage annuel dépassant 100 000 km pour les tracteurs longue distance.

Les motocycles fournissent un élan de croissance, s'expandant à un CAGR de 5,68 % à mesure que les embouteillages urbains et les services de livraison de l'économie des petits boulots prolifèrent en Asie-Pacifique. Les architectures intégrées moteur-embrayage-boîte de vitesses signifient que les lubrifiants doivent équilibrer les caractéristiques de friction pour les embrayages humides avec la stabilité à l'oxydation pour les moteurs refroidis par air. La différenciation des produits inclut désormais des huiles à faible friction certifiées JASO MB pour les scooters et des grades MA2 haute performance pour les motos à boîte manuelle. Avec des intervalles de vidange moyens aussi bas que 3 000 km, les deux-roues offrent un débit de volume élevé par rapport à la taille du moteur, soutenant les revenus du marché de l'après-vente dans les nations peuplées telles que l'Inde, l'Indonésie et le Vietnam.

Analyse géographique

L'Asie-Pacifique a dominé le marché des lubrifiants automobiles avec une part de 42,10 % en 2025 et devrait croître de 4,10 % par an jusqu'en 2031. La Chine seule accueille 453 millions de véhicules et a enregistré 35,83 millions de nouvelles immatriculations en 2024, associant une vaste demande de remplissage d'usine à un colossal marché de services. Les gouvernements de l'ASEAN encouragent les hubs d'assemblage de VE ; les plans du Corridor économique oriental de la Thaïlande ont conduit Shell à tripler sa capacité de graisse thaïlandaise, assurant la résilience de l'approvisionnement régional. La pénétration des deux-roues dépasse 70 % des ménages au Vietnam et en Indonésie, renforçant les volumes d'huile pour motocycles.

L'Amérique du Nord contribue à une croissance stable, bien que modeste. Les ventes de VE dépassent 1,40 million d'unités par an mais restent en dessous de 8 % des véhicules en service, préservant un parc de véhicules à combustion interne considérable jusqu'en 2030. Les équipementiers mettent l'accent sur les synthétiques API SQ avec des intervalles de vidange dépassant 10 000 miles, incitant les chaînes de vidange rapide à mettre à niveau leurs stocks vers des formulations à faible viscosité.

Le parc automobile européen vieux de 18 à 28 ans soutient la demande en lubrifiants malgré la stagnation des immatriculations de voitures neuves. Le continent est pionnier dans la conformité aux plafonds de CO₂, stimulant l'adoption des huiles 0W-20 et 0W-16 soutenues par les spécifications PSA, VW 508/509 et ACEA C6. Les intervalles de service prolongés allant jusqu'à 30 000 km compensent partiellement la perte de volume en encourageant les achats de grades premium.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent conjointement à une part plus faible du volume mondial aujourd'hui mais offrent un potentiel de hausse disproportionné. L'expansion des lubrifiants de marque de Vivo Energy dans 23 nations africaines et l'acquisition de Raj Petro par Shell en Inde mettent en évidence une tendance concurrentielle sud-sud. Le développement des infrastructures, la mécanisation agricole et les projets miniers génèrent une demande de fluides hydrauliques et d'huiles moteur pour poids lourds résistantes à la poussière et aux températures ambiantes élevées.

Paysage concurrentiel

Le marché des lubrifiants automobiles reste modérément fragmenté. Les principaux acteurs sont Shell, ExxonMobil, BP-Castrol, TotalEnergies et Chevron. Saudi Aramco a renforcé sa portée en aval en acquérant la branche produits mondiaux de Valvoline pour 2,65 milliards USD en avril 2025, ajoutant des marques emblématiques et des actifs de mélange mondiaux. Les rumeurs d'un rachat de BP-Castrol illustrent le réalignement continu des portefeuilles parmi les compagnies pétrolières nationales cherchant une exposition au commerce de détail de marque.

La technologie est désormais le principal champ de bataille. Les normes API SQ, ILSAC GF-8 et ACEA 2025 élèvent la barre pour le contrôle de l'oxydation et du LSPI, forçant les fabricants d'additifs tels que Lubrizol et Infineum à proposer de nouveaux modificateurs de friction et suppresseurs d'usure de chaîne. Les concurrents se différencient par des chimies de bases propriétaires : stocks hydrocraqués Groupe III+ pour les synthétiques grand public et mélanges PAO-ester pour les gammes ultra-premium. Les acteurs locaux prospèrent grâce à leur agilité — les conditionneurs indonésiens et kényans, par exemple, personnalisent les doses d'additifs pour correspondre à la teneur en soufre du carburant et aux contraintes climatiques tout en sous-cotant les multinationales sur les coûts logistiques.

Les mouvements stratégiques se concentrent sur la résilience de la chaîne d'approvisionnement et l'image de marque verte. TotalEnergies a lancé les lubrifiants Quartz EV3R et Rubia EV3R dérivés d'huiles de base régénérées, obtenant des approbations des équipementiers et s'alignant sur les objectifs d'économie circulaire. Shell a lancé des variantes neutres en carbone certifiées selon la norme ISO 14067. À mesure que les indicateurs de durabilité deviennent des critères d'approvisionnement, les acteurs dotés de capacités d'évaluation du cycle de vie remporteront les flottes d'entreprise et les contrats gouvernementaux.

Leaders du secteur des lubrifiants automobiles

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : TotalEnergies Lubrifiants a introduit son lubrifiant avancé Quartz EV3R pour les voitures particulières et Rubia EV3R pour les camions. Ces lubrifiants sont développés à partir d'huiles de base régénérées de haute qualité et ont reçu l'approbation de plusieurs constructeurs automobiles.

- Mars 2023 : La Saudi Arabian Oil Company, par l'intermédiaire de l'une de ses filiales en propriété exclusive, a finalisé l'acquisition de la branche produits mondiaux de Valvoline Inc. pour 2,65 milliards USD. Aramco et Valvoline Inc. visent à collaborer pour renforcer la présence mondiale de la marque Valvoline.

Portée du rapport mondial sur le marché des lubrifiants automobiles

Les lubrifiants automobiles réduisent la friction entre les surfaces en contact, minimisant ainsi les pertes d'énergie. Ces lubrifiants sont essentiels pour assurer le bon fonctionnement des véhicules et prolonger leur durée de vie. L'huile moteur, le lubrifiant le plus répandu, réduit non seulement la friction entre les composants du moteur, mais prévient également la corrosion, combat la rouille et contribue au nettoyage du moteur.

Le marché des lubrifiants automobiles est segmenté par type de produit, type de véhicule et géographie. Par type de produit, le marché est segmenté en huile moteur, huiles de transmission et d'engrenage, fluides hydrauliques et graisses. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules commerciaux et motocycles. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique. Le rapport couvre également la taille du marché des lubrifiants automobiles et les prévisions pour ce marché dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur |

| Huile de transmission et d'engrenage |

| Fluides hydrauliques |

| Graisses |

| Véhicules particuliers |

| Véhicules commerciaux |

| Motocycles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huile moteur | |

| Huile de transmission et d'engrenage | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Motocycles | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lubrifiants automobiles ?

La demande mondiale a atteint 24,1 milliards de litres en 2026 et est projetée à 28,99 milliards de litres d'ici 2031, reflétant un CAGR de 3,76 %.

Quelle région consomme le plus de lubrifiants ?

L'Asie-Pacifique a représenté 42,10 % du volume mondial en 2025 grâce à son vaste parc automobile et à la hausse des taux de possession.

Quel segment de produit domine les ventes ?

L'huile moteur est restée la plus grande part avec 58,24 % en 2025 car chaque véhicule à moteur à combustion nécessite des vidanges régulières.

Les véhicules électriques constituent-ils une menace majeure pour la demande en lubrifiants ?

Les VE réduisent le volume d'huile moteur mais créent des niches à haute valeur pour les graisses de moteurs électriques et les liquides de refroidissement diélectriques, limitant le déclin net.

Quelles normes façonnent l'innovation produit ?

La catégorie API SQ, en vigueur depuis 2025, stimule le développement de synthétiques à ultra-faible viscosité qui améliorent l'économie de carburant jusqu'à 8 %.

Dernière mise à jour de la page le: