Taille et parts du marché des lubrifiants au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 502.63 Millions de litres |

| Volume du Marché (2026) | 513.49 Millions de litres |

| Volume du Marché (2031) | 571.62 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Pakistan par Mordor Intelligence

La taille du marché des lubrifiants au Pakistan en 2026 est estimée à 513,49 millions de litres, en progression par rapport à la valeur de 2025 de 502,63 millions de litres, avec des projections pour 2031 indiquant 571,62 millions de litres, croissant à un TCAC de 2,16 % sur la période 2026-2031. La reprise industrielle stable, les dépenses d'infrastructure liées au Corridor économique Chine-Pakistan, et la croissance régulière du parc de véhicules ancrent la demande. L'intensification de l'activité de production d'énergie, les extensions de capacité dans le raffinage et le mélange, et une transition progressive vers des grades synthétiques soutiennent davantage l'expansion des volumes. Les investissements stratégiques dans la vente au détail et le mélange par les multinationales témoignent d'une confiance à long terme malgré la volatilité monétaire et les contraintes énergétiques. Une forte croissance de la logistique portée par le commerce électronique, des normes de performance d'équipement plus strictes et des réformes tarifaires favorables ouvrent des opportunités premium pour les pionniers au sein du marché des lubrifiants au Pakistan.

Principaux enseignements du rapport

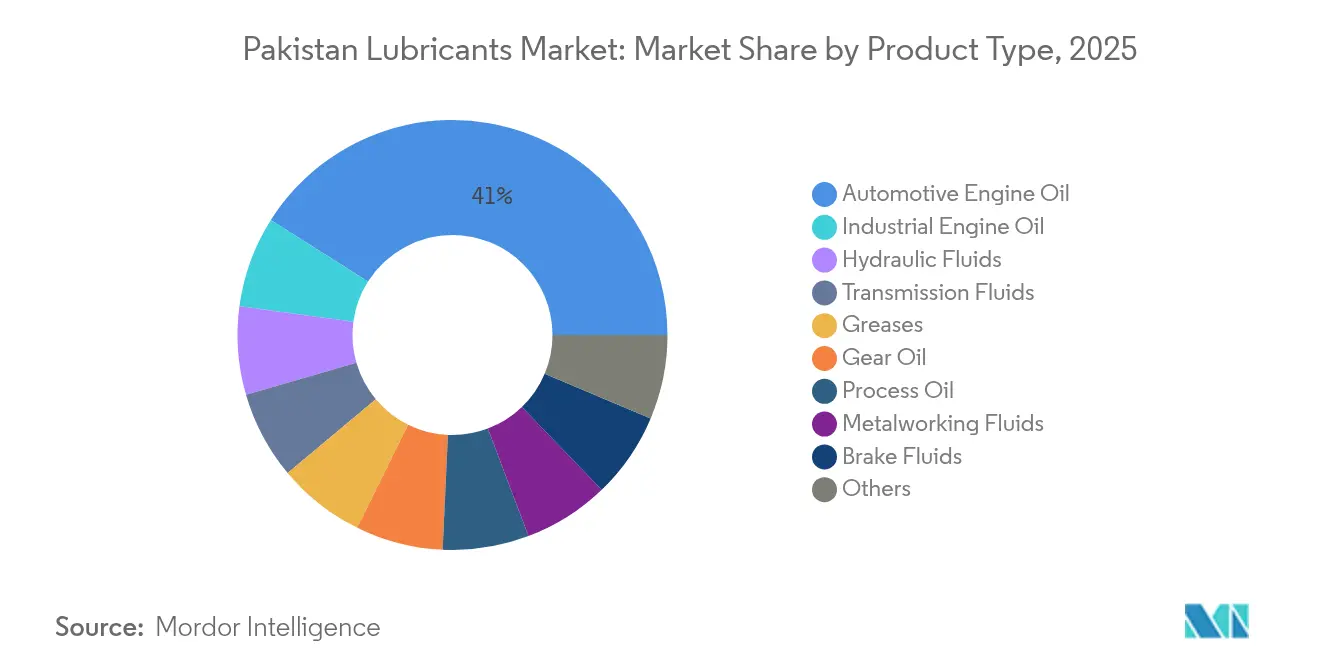

- Par catégorie de produit, l'huile moteur automobile a occupé la première place avec une part de 41,02 % du marché des lubrifiants pakistanais en 2025 ; l'huile moteur industrielle est prévue de progresser à un TCAC de 2,29 % d'ici 2031.

- Par secteur d'utilisation finale, le segment automobile a représenté 54,01 % de la taille du marché des lubrifiants au Pakistan en 2025, tandis que les applications industrielles devraient progresser à un TCAC de 2,18 % d'ici 2031.

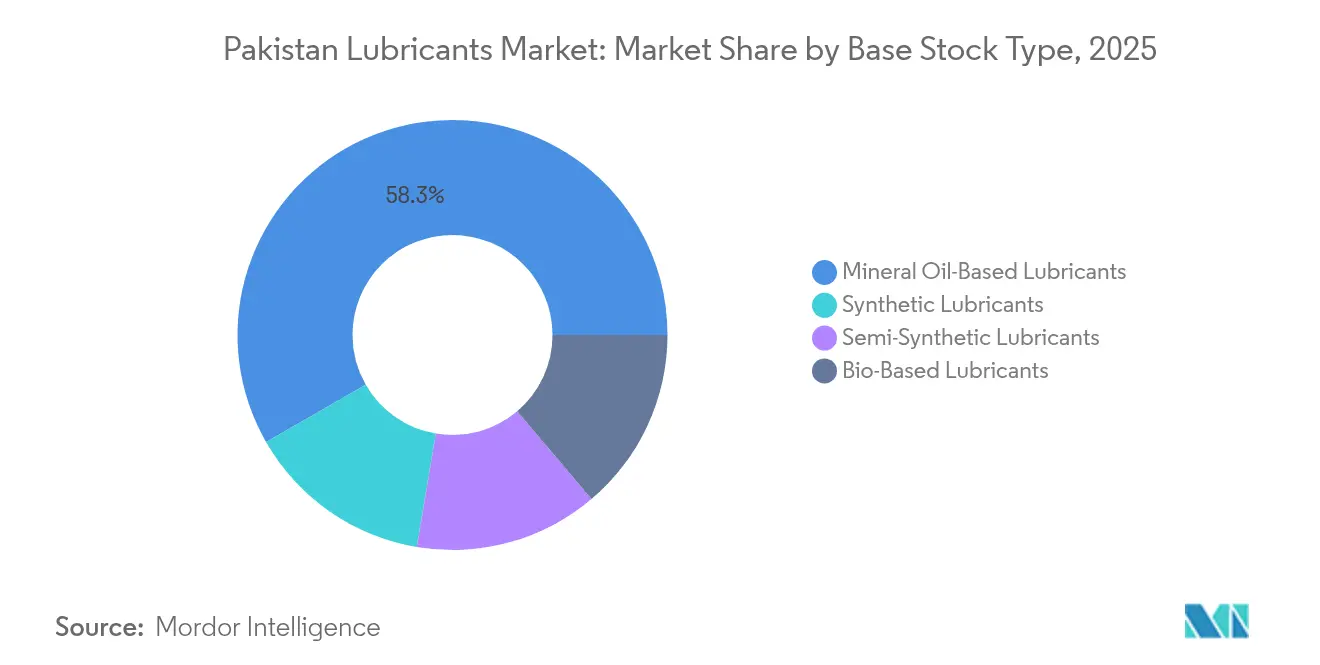

- Par base stock, les huiles minérales ont capté 58,29 % de la part de marché des lubrifiants au Pakistan en 2025 ; les lubrifiants biosourcés ont affiché la croissance la plus rapide avec un TCAC de 3,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Pakistan

Analyse d'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Reprise stable des secteurs industriels et des transports après la COVID-19 | +0.8% | Pôles industriels du Pendjab et du Sindh | Moyen terme (2-4 ans) |

| Croissance liée au CPEC dans les corridors de camionnage et de logistique | +0.5% | Le long du corridor Gwadar–Kashgar | Long terme (≥ 4 ans) |

| Industrialisation et nouveaux projets d'énergie stimulant la consommation de lubrifiants | +0.4% | Zones industrielles et sites de production d'énergie | Long terme (≥ 4 ans) |

| Transition croissante vers les lubrifiants synthétiques pour des intervalles de vidange prolongés | +0.3% | Centres urbains et flottes commerciales | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des usines locales de mélange et d'emballage | +0.2% | Karachi, Lahore, Faisalabad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise stable des secteurs industriels et des transports après la COVID-19

Le taux d'utilisation de la fabrication a rebondi, stimulant les ventes de lubrifiants dans les secteurs du textile, de l'acier et de la pétrochimie. Le kilométrage des camions s'est normalisé, soutenant la demande d'huiles moteur pour poids lourds sur les routes du marché des lubrifiants au Pakistan. Pakistan State Oil a enregistré une croissance de 9,7 % de ses ventes de lubrifiants pour l'exercice 2024, surpassant l'expansion globale des volumes, ce qui souligne une demande d'utilisation finale résiliente[1]Pakistan State Oil Company Limited, "PSO se positionne en tête du marché avec résilience et croissance – enregistre un bénéfice de 13,4 milliards au cours des 9 mois de l'exercice 24," psopk.com . Les transporteurs de fret renouvellent leurs flottes, qui nécessitent des huiles à spécifications plus élevées, tandis que les centrales électriques fonctionnant au fioul maintiennent une demande régulière en lubrifiants de turbines et de générateurs. Ensemble, ces tendances maintiennent le volume de référence et orientent l'utilisation vers des mélanges synthétiques de milieu de gamme sur le marché des lubrifiants au Pakistan.

Croissance liée au CPEC dans les corridors de camionnage et de logistique

Le corridor de 3 000 km reliant Gwadar à Kashgar crée un réseau dense de voies logistiques. Les camions longue distance nécessitent des huiles multigrades premium capables de résister à des charges thermiques plus élevées, ce qui augmente la valeur par litre vendu. La construction de routes, de ports et de zones économiques spéciales nécessite des fluides hydrauliques et des huiles d'engrenage pour les excavatrices et les grues déployées sur site. Les entrepreneurs chinois spécifient souvent des lubrifiants homologués par des équipementiers mondiaux, positionnant les fournisseurs internationaux disposant de liens locaux de mélange pour capter des parts de marché. À mesure que les coûts de fret transfrontalier augmentent, les opérateurs de flotte privilégient des formulations à intervalles de vidange prolongés qui réduisent les temps d'arrêt, approfondissant la pénétration synthétique sur le marché des lubrifiants pakistanais.

Industrialisation et nouveaux projets d'énergie stimulant la consommation de lubrifiants

Les centrales thermiques planifiées et en exploitation nécessitent des huiles de transformateurs, des lubrifiants de turbines et des huiles pour moteurs à gaz. Caltex propose les gammes GST et HDAX ciblant ces niches. Les programmes de modernisation des raffineries, comme la modernisation d'un milliard de dollars américains de Cnergyico, nécessiteront des huiles de procédé spéciales lors des arrêts et des phases de redémarrage. Les progrès dans les secteurs manufacturiers plus larges, notamment l'acier, le textile et la chimie, accroissent la demande de fluides d'usinage et de lubrifiants pour engrenages. Les formulations premium sont de plus en plus privilégiées pour les équipements critiques, contribuant à la migration des volumes depuis les huiles minérales de base vers des gammes à plus haute valeur ajoutée sur le marché des lubrifiants pakistanais.

Transition croissante vers les lubrifiants synthétiques pour des intervalles de vidange prolongés

Les propriétaires de flottes et les opérateurs industriels adoptent des lubrifiants synthétiques pour réduire les cycles de maintenance et améliorer l'économie de carburant. Shell a dévoilé « Shell Lubricant Solutions » en mai 2024 pour capitaliser sur cette transition vers les grades premium. Les moteurs de nouvelle génération entrant dans le parc de véhicules du Pakistan imposent des classifications API SP et ACEA C3 qui nécessitent des bases stock synthétiques ou semi-synthétiques. La réduction de la fréquence des vidanges est attractive pour les camions longue distance, où l'accès aux ateliers le long des routes rurales reste limité. À mesure que la technologie des additifs et la sophistication du mélange local s'améliorent, les synthétiques sont en passe de capter des points supplémentaires de la part de marché des lubrifiants au Pakistan.

Analyse d'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance aux importations d'huiles de base affectant la stabilité des coûts | -0.6% | Raffineries côtières et mélangeurs | Court terme (≤ 2 ans) |

| Forte prévalence des marques contrefaites et non organisées | -0.4% | Marchés ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Pénuries d'énergie et pression inflationniste freinant la production industrielle | -0.3% | Industries à forte intensité énergétique à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations d'huiles de base affectant la stabilité des coûts

La quasi-totalité des matières premières du Groupe II et du Groupe III est importée, exposant les mélangeurs aux fluctuations monétaires et aux chocs de fret. La Politique nationale tarifaire 2025-2030 maintient un droit de 11 % sur les huiles de base contre 20 % sur les lubrifiants finis, incitant les entreprises à mélanger localement tout en les laissant vulnérables à la volatilité des factures d'importation. La dépréciation du taux de change comprime les marges des acteurs incapables de répercuter les coûts en aval. Les stocks tampons deviennent plus coûteux, pesant sur le fonds de roulement et entraînant parfois des tensions d'approvisionnement, notamment pour les synthétiques premium sur le marché des lubrifiants au Pakistan.

Forte prévalence des marques contrefaites et non organisées

Les recycleurs informels re-raffinent les huiles usagées avec un traitement minimal, inondant le marché de conditionnements bon marché et contrefaits. Des recherches montrent que 61 % de l'huile moteur collectée est réutilisée directement comme carburant commercial ou lubrifiant de qualité inférieure[2]Mohammad Nafees et al., "Production, réutilisation et recyclage de l'huile moteur usagée au Pakistan : une étude de cas," xisdxjxsu.asia . Les contrefaçons érodent la confiance et réduisent la propension à payer pour des synthétiques de marque, notamment en dehors des grandes villes. Les acteurs légitimes doivent investir dans des emballages inviolables et l'éducation des consommateurs, augmentant ainsi les dépenses marketing et la complexité dans les circuits ruraux du marché des lubrifiants pakistanais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur maintiennent leur leadership tandis que les grades industriels s'accélèrent

L'huile moteur automobile a conservé une part de 41,02 % du marché des lubrifiants au Pakistan en 2025, reflétant un parc de véhicules large et vieillissant qui suit des pratiques d'entretien traditionnelles. L'huile moteur industrielle, portée par les investissements dans l'énergie et la fabrication, est le segment à la croissance la plus rapide, avec un TCAC de 2,29 % d'ici 2031. Les fluides de transmission et les huiles d'engrenage bénéficient du déploiement accru de machines tout-terrain plus lourdes sur les chantiers du CPEC, tandis que les fluides hydrauliques suivent les ventes d'équipements de construction. Les liquides de frein et les graisses, bien que plus modestes en volume, gagnent en pertinence à mesure que les normes de sécurité des véhicules deviennent de plus en plus strictes. Les grades spéciaux tels que l'huile de turbine et l'huile de transformateur servent des actifs énergétiques critiques, avec des homologations équipementiers qui tirent les prix premium vers le haut. Les synthétiques premium pénètrent désormais plusieurs gammes de produits, relevant les prix de vente moyens sur le marché des lubrifiants au Pakistan.

L'adoption croissante des produits synthétiques reconfigure la dynamique du mix produit. Les recommandations des équipementiers sur les intervalles de vidange s'allongent, et les opérateurs de flotte préfèrent les synthétiques intégraux multigrades pour les moteurs diesel parcourant de longs kilométrages sur le corridor Karachi–Lahore. Les acheteurs industriels migrent vers des huiles hydrauliques antiusure qui prolongent la durée de vie des composants en cas de coupures de courant intermittentes. Les huiles de procédé, utilisées dans les articles en caoutchouc et en plastique, sont corrélées à la fabrication de biens de consommation locaux. Les fluides d'usinage enregistrent une demande croissante en provenance des rénovations des aciéries et des clusters d'ingénierie légère orientés à l'export, élargissant la diversité des produits au sein du marché des lubrifiants pakistanais.

Par secteur d'utilisation finale : l'automobile domine, la consommation industrielle prend de l'essor

Le circuit automobile a représenté 54,01 % de la part de marché des lubrifiants au Pakistan en 2025, englobant les voitures particulières, les autobus, les camions et un important segment de deux-roues. L'utilisation industrielle progresse à un TCAC de 2,18 % sous l'effet des investissements dans l'énergie et la fabrication qui accroissent l'intensité en lubrifiants. Les machines de construction et d'exploitation minière dépendent de plus en plus des huiles d'engrenage à haute charge et des graisses EP, tandis que l'urbanisation croissante stimule l'utilisation de ces produits dans les groupes électrogènes. Les volumes maritimes sont modestes mais en hausse, portés par le renouvellement de la flotte côtière et l'activité du port de Gwadar. L'aérospatial reste un marché naissant mais pourrait se développer si la modernisation de la flotte du transporteur national se poursuit, laissant entrevoir de futurs volumes de niche pour les huiles de turbine à haute spécification dans le secteur des lubrifiants pakistanais.

La production d'énergie se distingue comme un sous-segment industriel clé. Les fluides de turbines et de transformateurs bénéficient d'une demande fiable de la part des centrales thermiques classiques disposant de contrats d'approvisionnement en carburant à long terme. Le traitement textile nécessite des huiles de broche à grande vitesse résistant à l'oxydation à des températures élevées de métier à tisser. La croissance de la production d'acier soutient la demande en lubrifiants pour engrenages ouverts dans les installations de coulée continue et de laminoirs. L'exploration pétrolière et gazière nécessite des huiles pour moteurs de boue et des lubrifiants de fond de trou résistant aux hautes pressions, ajoutant des niches premium au marché des lubrifiants au Pakistan.

Par type de base stock : les huiles minérales en tête, mais les alternatives durables progressent plus vite

Les produits à base d'huile minérale ont capté 58,29 % du marché des lubrifiants pakistanais en 2025, grâce à leur compétitivité prix et à leurs chaînes d'approvisionnement établies. Les lubrifiants biosourcés, bien que marginaux, affichent la progression la plus rapide à un TCAC de 3,02 %, offrant une stabilité oxydative et des performances au démarrage à froid, essentielles pour la longévité des moteurs et cruciales pour les flottes exposées aux risques d'adultération du carburant, soutenues par des mandats de durabilité mondiaux qui filtrent dans les politiques d'achat des flottes multinationales. Les synthétiques intégraux gagnent des parts de marché dans l'énergie, les mines et le transport longue distance, à mesure que les mélangeurs locaux sécurisent les approvisionnements en Groupe III et en mélanges importés, et investissent dans des packages d'additifs. Les semi-synthétiques servent de passerelle économique, offrant les avantages d'intervalles de vidange prolongés à des prix intermédiaires.

Les bio-lubrifiants exploitent les matières premières à base d'huiles de cuisson usagées et de résidus de cultures, s'alignant sur les objectifs d'économie circulaire. Les initiatives gouvernementales en faveur des carburants propres et les éventuelles clauses d'achats publics verts pourraient accélérer la croissance de cette niche. Les synthétiques offrent une stabilité oxydative et des performances au démarrage à froid, essentielles pour la longévité des moteurs et vitales pour les flottes exposées aux risques d'adultération du carburant. À mesure que la conformité aux garanties des équipementiers se renforce, la demande de grades synthétiques approuvés en usine devrait continuer à gagner des parts de marché sur le marché des lubrifiants au Pakistan.

Analyse géographique

La demande du marché des lubrifiants au Pakistan est concentrée le long du corridor industriel Karachi–Lahore–Islamabad, qui abrite la majorité des activités manufacturières, de transformation et de services. Karachi ancre la logistique d'importation via Port Qasim et accueille le Terminal de fabrication de lubrifiants de Pakistan State Oil, assurant un approvisionnement fiable vers les régions méridionales et centrales. Le Pendjab, avec sa prédominance dans les secteurs du textile et de l'agro-industrie, consomme de grands volumes d'huiles moteur diesel, de fluides hydrauliques et de lubrifiants pour engrenages pour ses équipements d'agro-transformation. La base pétrochimique du Sindh génère une demande spécialisée en huiles de procédé, tandis que les opérations portuaires et maritimes nécessitent des huiles cylindres marines et des graisses.

Khyber Pakhtunkhwa émerge comme une province de transit stratégique en raison des tracés routiers du CPEC. L'expansion du réseau de vente au détail de Hi-Tech Lubricants à douze nouvelles stations dans la province renforce l'accessibilité des produits pour les flottes longue distance naviguant en terrain montagneux. Le Baloutchistan reste relativement sous-pénétré ; pourtant, le port en eaux profondes de Gwadar est sur le point de déclencher une augmentation des ventes de lubrifiants pour les équipements de manutention de fret et les chaînes logistiques auxiliaires. Le transport routier transfrontalier avec l'Afghanistan génère également des volumes supplémentaires d'huiles moteur pour poids lourds.

L'intensité de l'empreinte commerciale reflète la demande régionale. Pakistan State Oil exploite 3 580 points de vente à l'échelle nationale, offrant une portée de dernier kilomètre inégalée, tandis que les plus de 800 sites d'Attock Petroleum Ltd renforcent la présence concurrentielle dans les corridors septentrionaux. L'entrée sous marque d'Aramco via sa participation dans Gas and Oil Pakistan apporte 1 200 stations supplémentaires sous des protocoles d'approvisionnement internationaux, ce qui est susceptible d'élever les critères de qualité des lubrifiants. Les marchés ruraux favorisent encore les huiles minérales bon marché ; cependant, les campagnes d'éducation menées par les principaux fabricants de lubrifiants font évoluer lentement les préférences sur le marché des lubrifiants pakistanais vers des grades certifiés.

Paysage concurrentiel

Le marché est modérément consolidé. Les alliances stratégiques se multiplient. ENOC a signé un accord de distribution exclusive avec Flow Petroleum, reflétant l'appétit international pour les volumes pétroliers croissants du Pakistan. Des opportunités de marché inexploitées subsistent dans les bio-lubrifiants et les fluides industriels haute performance, domaines dans lesquels les concurrents locaux accusent un retard en matière de capacité de formulation. La lutte contre la contrefaçon, facilitée par le régime de licences plus strict de l'OGRA, est susceptible de favoriser les acteurs de marque capables d'authentifier leurs chaînes d'approvisionnement. L'innovation produit et les services techniques différencient les concurrents. Chevron s'appuie sur les marques Caltex Havoline et Delo pour cibler respectivement les segments véhicules particuliers et poids lourds, tout en proposant des lubrifiants de turbines et de moteurs à gaz pour les centrales électriques. Collectivement, la technologie, la portée du réseau et la qualité de service façonneront les positions concurrentielles sur le marché des lubrifiants au Pakistan jusqu'en 2030.

Principaux acteurs du secteur des lubrifiants au Pakistan

Shell plc

PARCO Gunvor Limited (PGL)

Chevron Pakistan Lubricants

Pakistan State Oil

Hi-Tech Lubricants Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Chevron s'est engagée à investir 30 millions de dollars américains dans une usine automatisée de mélange de lubrifiants au Pakistan, visant à dépasser son volume annuel actuel de 70 millions de litres.

- Juin 2025 : BP p.l.c. a initié la cession de sa division de lubrifiants Castrol, valorisée à près de 10 milliards de dollars américains, ouvrant la voie à d'éventuels changements de propriété dans les réseaux d'approvisionnement régionaux.

Périmètre du rapport sur le marché des lubrifiants au Pakistan

Un lubrifiant est une substance qui contribue à réduire la friction entre des surfaces en contact mutuel, réduisant ainsi la chaleur générée lorsque ces surfaces se déplacent. Il peut également transmettre des forces, transporter des particules étrangères, ou chauffer ou refroidir les surfaces.

Le marché des lubrifiants au Pakistan est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur, fluides de transmission et hydrauliques, huiles industrielles générales, huiles d'engrenage, graisses et autres types de produits (huile de procédé et huile de turbine). Par secteur d'utilisation finale, le marché est segmenté en production d'énergie, automobile et transport, équipement lourd, alimentation et boissons, et autres secteurs d'utilisation finale (construction et industrie alimentaire et des boissons).

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile d'engrenage |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de procédé (incluant l'huile de procédé pour caoutchouc et l'huile blanche) |

| Fluides d'usinage |

| Huile de turbine |

| Huile de transformateur |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatial | |

| Équipement lourd | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et usinage des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile d'engrenage | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de procédé (incluant l'huile de procédé pour caoutchouc et l'huile blanche) | ||

| Fluides d'usinage | ||

| Huile de turbine | ||

| Huile de transformateur | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatial | ||

| Équipement lourd | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et usinage des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

Quel est le volume prévu de la demande en lubrifiants au Pakistan d'ici 2031 ?

Le marché devrait atteindre 571,62 millions de litres d'ici 2031, progressant à un TCAC de 2,16 %.

Quelle catégorie de produit détient actuellement la plus grande part au Pakistan ?

L'huile moteur automobile représente une part de 41,02 % du volume total.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

L'huile moteur industrielle devrait afficher le TCAC le plus élevé au niveau produit, à 2,29 %.

Quelle est l'importance de la croissance de la demande en lubrifiants biosourcés au Pakistan ?

Les grades biosourcés enregistrent un TCAC de 3,02 %, dépassant toutes les autres catégories de base stock.

Quel facteur clé freine la stabilité des coûts des producteurs de lubrifiants ?

La forte dépendance aux huiles de base importées expose les mélangeurs à la volatilité monétaire et de fret.

Dernière mise à jour de la page le: