Taille et part du marché des lubrifiants industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

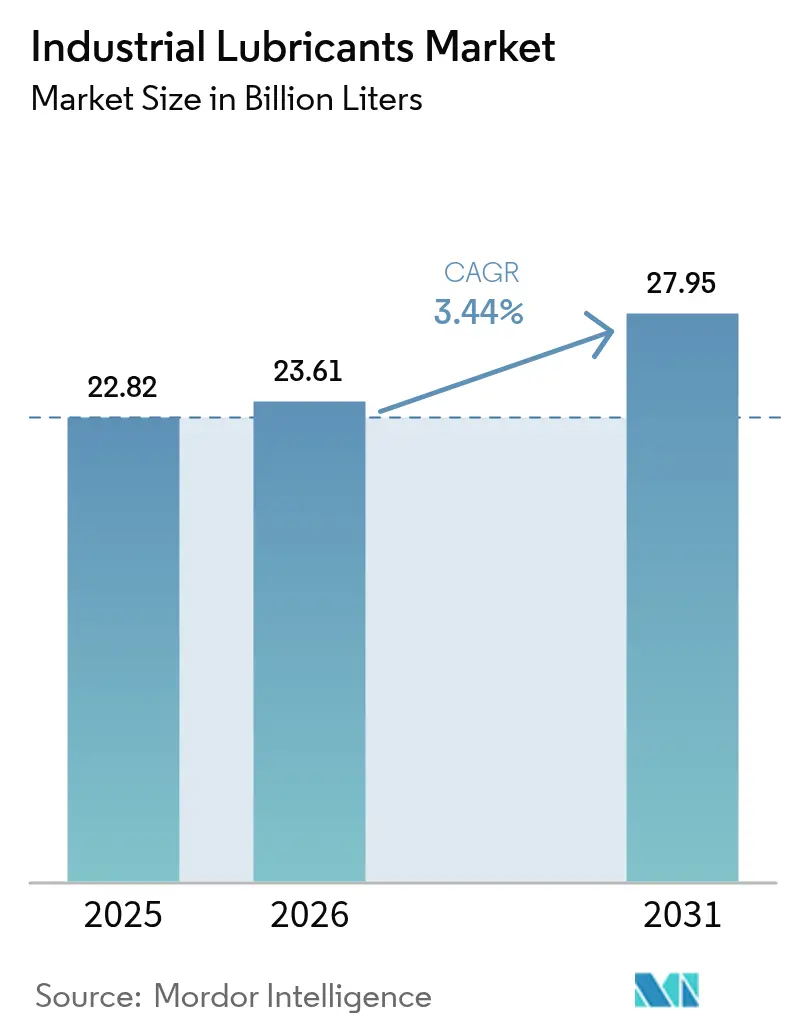

| Volume du Marché (2026) | 23.61 Milliards de litres |

| Volume du Marché (2031) | 27.95 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants industriels par Mordor Intelligence

Le marché des lubrifiants industriels devrait croître de 22,82 milliards de litres en 2025 à 23,61 milliards de litres en 2026 et devrait atteindre 27,95 milliards de litres d'ici 2031 à un TCAC de 3,44 % sur la période 2026-2031. Cette trajectoire stable reflète l'évolution du secteur, passant des ventes en vrac de produits de base vers des fluides sur mesure qui maximisent la disponibilité des équipements et l'efficacité énergétique. Les installations rapides d'éoliennes et les mises à niveau liées à l'Industrie 4.0 élargissent les exigences de performance des lubrifiants au-delà des spécifications héritées, stimulant la demande pour des formulations synthétiques et biosourcées. L'Asie-Pacifique domine la consommation actuelle grâce à des investissements manufacturiers à grande échelle et à des complexes intégrés de raffinage-pétrochimie qui captent des marges de lubrifiants à plus haute valeur ajoutée. Les producteurs du monde entier orientent également leur R&D vers des additifs sans PFAS et des fluides compatibles avec la surveillance de l'état des équipements, en réponse au durcissement des réglementations environnementales et à l'adoption de la maintenance prédictive.

Principaux enseignements du rapport

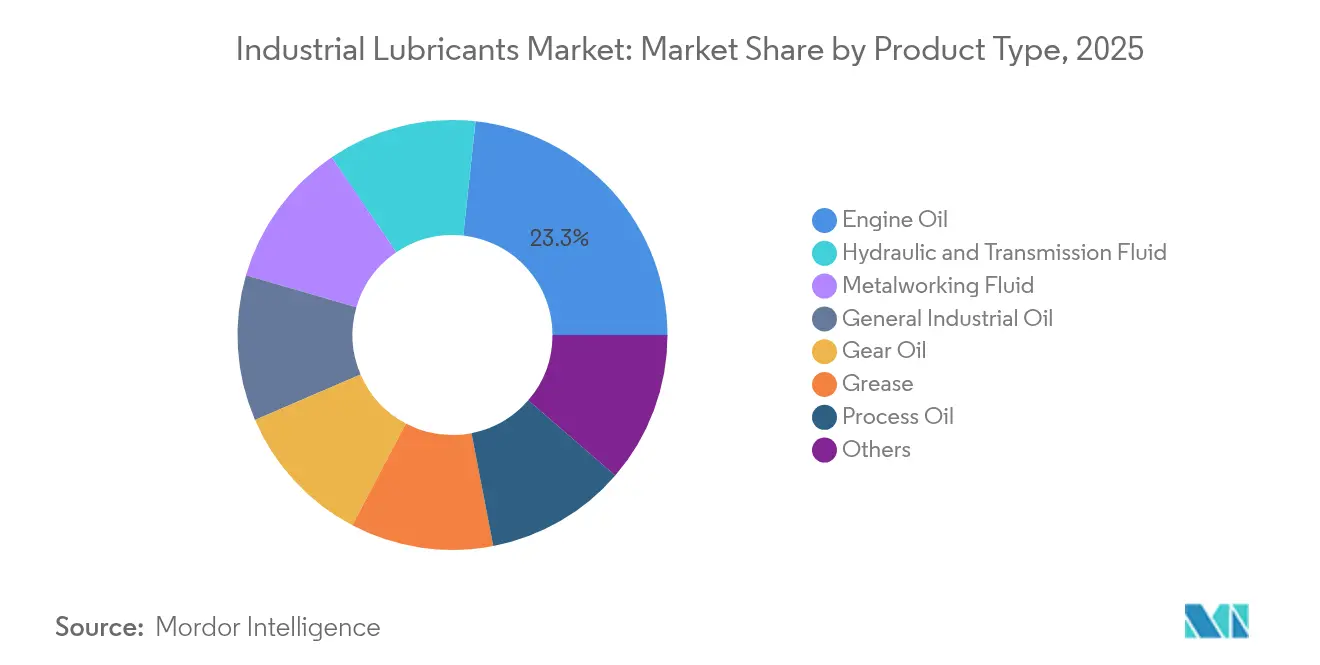

- Par type de produit, l'huile moteur a dominé avec 23,29 % de la part du marché des lubrifiants industriels en 2025 ; les fluides hydrauliques et de transmission devraient progresser à un TCAC de 3,92 % jusqu'en 2031.

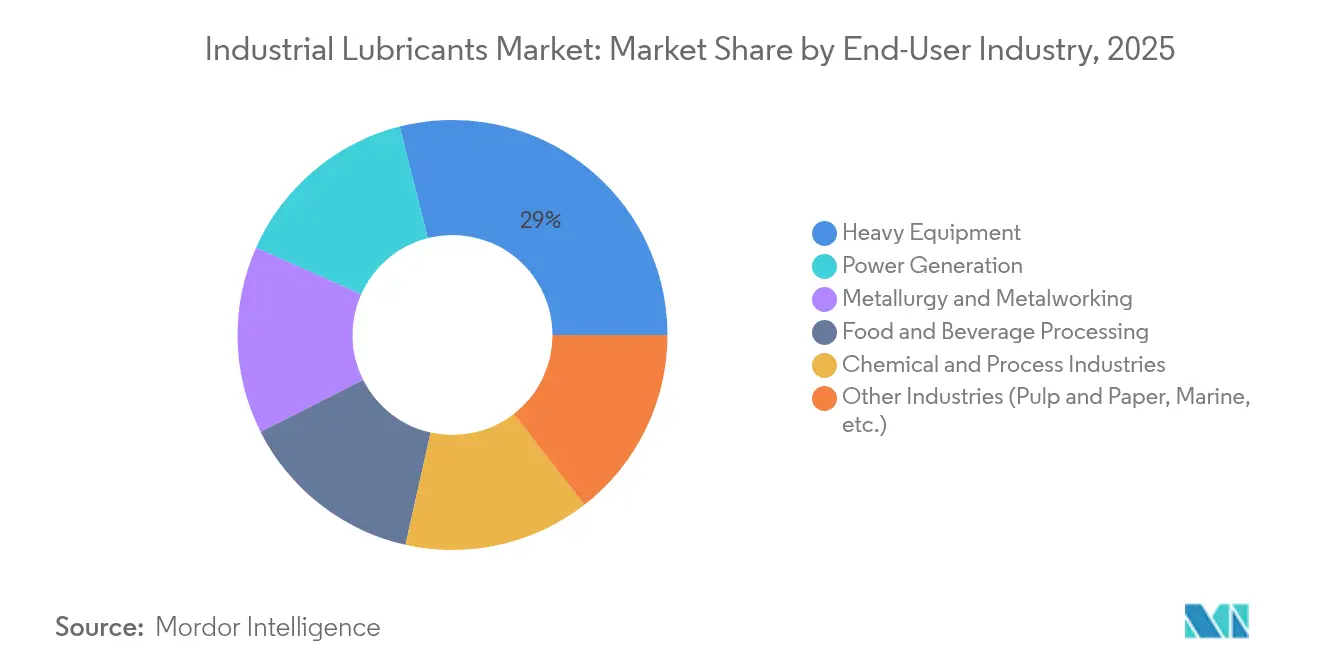

- Par secteur d'utilisation finale, les équipements lourds représentaient une part de 28,96 % de la taille du marché des lubrifiants industriels en 2025 ; la production d'énergie devrait se développer à un TCAC de 4,27 % jusqu'en 2031.

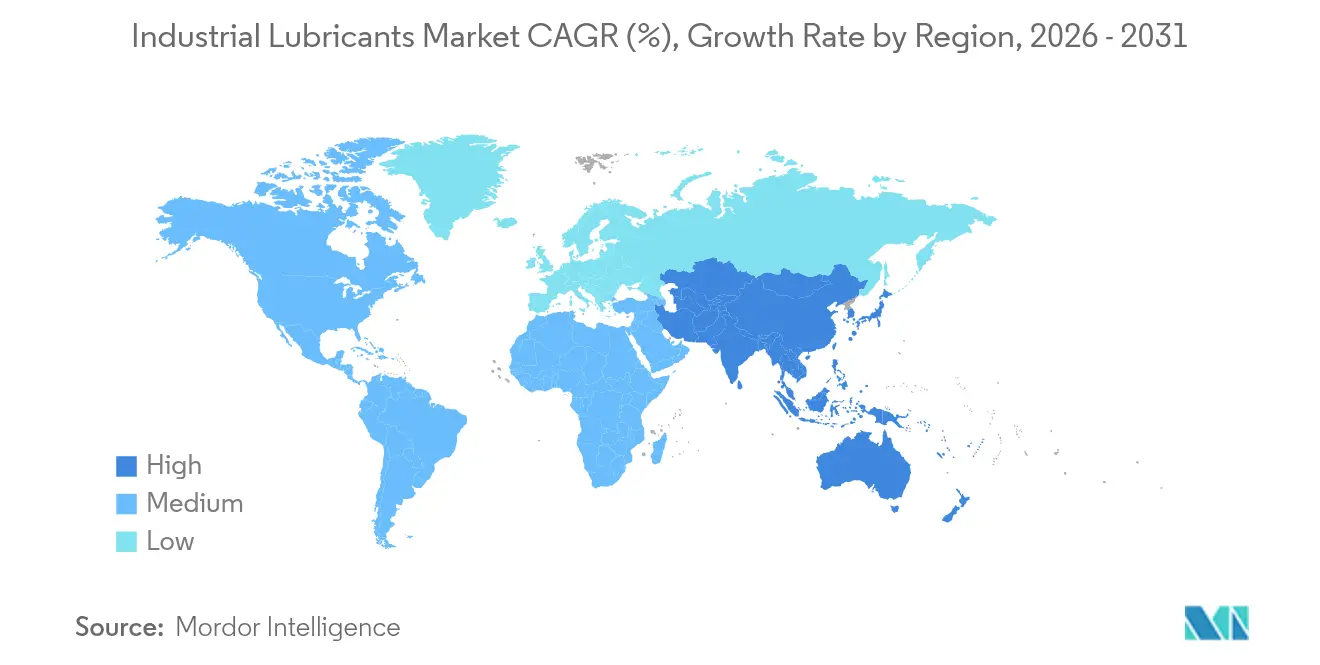

- Par géographie, l'Asie-Pacifique détenait une part de 46,88 % en 2025 et a enregistré la croissance régionale la plus rapide à un TCAC de 3,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lubrifiants industriels

Analyse d'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de lubrifiants pour boîtes de vitesses d'éoliennes | +0.8% | Mondiale, concentrée en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Automatisation industrielle et intensité de lubrification liée à l'Industrie 4.0 | +0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les huiles synthétiques et semi-synthétiques à vidange prolongée | +0.5% | Mondiale, portée par les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion des parcs d'équipements miniers et de construction | +0.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Impulsion de la tarification du carbone en faveur des bio-lubrifiants à ultra-faible friction | +0.3% | UE et Amérique du Nord, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de lubrifiants pour boîtes de vitesses d'éoliennes

Les déploiements mondiaux d'énergie éolienne multiplient les exigences spécialisées en huiles pour boîtes de vitesses que les fluides standard ne peuvent pas satisfaire. La capacité éolienne installée en Chine a atteint 440 GW en décembre 2023, avec de nombreuses défaillances de turbines attribuées à des lacunes en matière de lubrification. Les huiles synthétiques renforcées avec des inhibiteurs anti-usure et anticorrosion allongent les intervalles d'entretien de 6 mois à 3 ans, réduisant les coûts de maintenance en mer. De bonnes propriétés de séparation de l'eau sont essentielles car les turbines éloignées doivent minimiser les interventions par hélicoptère. Les développeurs spécifient de plus en plus des mélanges PAO ISO VG 320-460 qui préservent la viscosité sur de larges variations de température, protégeant les boîtes de vitesses de plusieurs mégawatts lors de violentes rafales. Chaque turbine offshore de 15 MW peut consommer plus de 800 litres par cycle d'entretien, de sorte que le marché des lubrifiants industriels bénéficie directement d'un volume accru lié à la hausse des puissances unitaires.

Automatisation industrielle et intensité de lubrification liée à l'Industrie 4.0

Les usines intelligentes déploient des équipements de précision qui fonctionnent à des températures et des vitesses plus élevées, exigeant des fluides à tolérances de viscosité étroites et à interférence minimale avec les capteurs. Les systèmes de lubrification automatisés dosent les quantités en fonction d'analyses en temps réel, réduisant la consommation de 30 % à 40 % tout en améliorant la disponibilité. Les fluides doivent maintenir leur stabilité tribologique lorsqu'ils sont exposés à une surveillance par bouchon magnétique ou par infrarouge des débris, de sorte que la solubilité des additifs et la teneur en ions métalliques sont strictement spécifiées. Les plateformes d'intelligence artificielle ajustent désormais les recommandations de formulation en lisant les données de vibration et de température, poussant les fournisseurs à créer des packages d'additifs modulaires pour une personnalisation sur site. Ces développements ancrent un changement de mix à la hausse sur le long terme au sein du marché des lubrifiants industriels, en faveur des produits synthétiques et hybrides premium.

Transition vers les huiles synthétiques et semi-synthétiques à vidange prolongée

Les équipes de maintenance industrielle confrontées à des pénuries de main-d'œuvre privilégient les huiles dont la durée de vie est de 8 000 à 12 000 heures, comparée à 2 000-4 000 heures pour les grades minéraux. Les bases Groupe III et PAO offrent une stabilité à l'oxydation qui supprime les dépôts même à des températures de carter de 120 °C. Les variantes semi-synthétiques équilibrent coût et performance, gagnant du terrain dans les opérations sensibles aux prix telles que les cimenteries et les usines textiles. Les intervalles de vidange prolongés réduisent les volumes d'huile usagée jusqu'à 70 %, en accord avec les politiques de réduction des déchets et en diminuant les frais d'élimination. Cette transition s'aligne sur les engagements de neutralité carbone des entreprises, consolidant davantage l'adoption des produits synthétiques sur le marché des lubrifiants industriels.

Expansion des parcs d'équipements miniers et de construction

Les programmes d'infrastructure en Inde, en Indonésie et dans les États du Golfe déploient des excavateurs et des camions à benne de forte puissance qui opèrent dans des environnements poussiéreux et abrasifs et sous des conditions climatiques variables. Les équipementiers spécifient des fluides hydrauliques sans zinc à résistance de film améliorée pour se conformer aux systèmes d'émissions Tier 4F. Dans les mines à ciel ouvert, les graisses biodégradables formulées avec des complexes de sulfonate de calcium protègent les axes de godet soumis à des charges statiques de 300 tonnes. Les intervalles d'entretien de 1 000 heures deviennent la norme pour réduire les temps d'arrêt sur les sites éloignés. Ces exigences de service intensif se traduisent par une croissance soutenue des volumes pour les fluides de grades de viscosité 46-68 au sein du marché des lubrifiants industriels.

Analyse d'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations plus strictes sur les huiles usagées et les déversements | -0.4% | Mondiale, les plus strictes dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des huiles de base dérivées du pétrole brut | -0.3% | Mondiale, impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Moteurs électriques à entraînement sec réduisant la demande d'huile | -0.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les huiles usagées et les déversements

Les mandats de suppression progressive des PFAS dans l'UE et plusieurs États américains obligent les formulateurs à reconcevoir des produits de longue date[1]Ready-Market Online Corp., "Le lien entre les PFAS et les huiles industrielles : explorer des alternatives durables," hai-lu-oil.com. La certification de nouvelles formulations ralentit la mise sur le marché et alourdit les budgets de R&D. Au niveau des utilisateurs, les systèmes de collecte doivent désormais documenter la traçabilité du berceau à la tombe, augmentant les coûts d'élimination et les dépenses en capital pour le confinement. Les directives de prévention des déversements exigent des réservoirs à double paroi et des alarmes de fuite en temps réel, augmentant les coûts d'infrastructure pour les petits ateliers. Bien que ces obstacles freinent la demande à court terme, ils ouvrent également des niches pour des formulations conformes et à marges plus élevées au sein du marché des lubrifiants industriels.

Volatilité des prix des huiles de base dérivées du pétrole brut

Les prix des huiles de base Groupe II et Groupe III fluctuent en fonction des arrêts de raffineries et des chocs géopolitiques, comprimant les marges des mélangeurs. Les acheteurs résistent aux ajustements de prix trimestriels, ce qui pousse les fournisseurs à couvrir leurs stocks ou à renégocier les contrats mensuellement. La volatilité incite certains utilisateurs vers des fluides de spécifications inférieures, risquant une usure prématurée des équipements et annulant les économies sur le cycle de vie des produits synthétiques. Les grands groupes pétroliers intégrés contrecarrent la volatilité en valorisant les résidus, comme en témoigne le projet d'ExxonMobil à Singapour qui a ajouté 20 000 barils par jour de stocks premium[2]ExxonMobil, "Se préparer pour 2025 : les dernières étapes de la raffinerie de Singapour," exxonmobil.com. Toutefois, les indépendants sans actifs en amont font face à des besoins en fonds de roulement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance de l'huile moteur se maintient, les fluides hydrauliques s'accélèrent

L'huile moteur a contribué à hauteur de 23,29 % des ventes de 2025, protégeant les générateurs critiques et les compresseurs fixes dans les industries lourdes. Cette part souligne des pratiques de maintenance profondément ancrées qui favorisent les multigrade SAE 40 et 15W-40 compatibles avec les moteurs existants. Cependant, la demande plafonne à mesure que les équipementiers se tournent vers des moteurs à gaz avec des spécifications de vidange prolongée. Les fluides hydrauliques et de transmission, en revanche, devraient croître à un TCAC de 3,92 % à mesure que la robotique, les machines de moulage par injection et les systèmes de calage des pales des éoliennes se développent. Les fluides de travail des métaux bénéficient des investissements en machines-outils en Asie-Pacifique, et les huiles de coupe à base de liquides ioniques offrent une durée de vie des outils plus longue que les références minérales.

Les mélanges de graisses synthétiques incorporant du disulfure de molybdène et du graphite gagnent des parts dans les roulements à haute pression exposés aux sorties de four à 200 °C. Parallèlement, la demande d'huiles de procédé est directement liée au déboulonnage pétrochimique en Chine, en Inde et aux États-Unis. Les huiles de refroidissement pour moteurs électriques émergentes illustrent comment l'évolution des profils de machines remodèle continuellement le marché des lubrifiants industriels.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les équipements lourds en tête, la production d'énergie accélère

Les équipements lourds ont conservé 28,96 % des volumes en 2025, desservant les chargeuses de construction, les camions de mines à ciel ouvert et les moissonneuses agricoles qui opèrent dans des environnements poussiéreux et abrasifs et sous des cycles de chocs élevés. Ces machines nécessitent des huiles moteur à haute dispersion et des fluides hydrauliques sans zinc capables de maintenir des pressions de 5 000 psi. La production d'énergie se classe comme le consommateur à la croissance la plus rapide avec un TCAC de 4,27 % jusqu'en 2031, stimulée par le déploiement d'éoliennes et de centrales à turbines à gaz de pointe qui soutiennent les énergies renouvelables. Les transformateurs de produits alimentaires et de boissons adoptent des fluides NSF-H1 qui peuvent coûter 30 % de plus mais atténuent le risque de contamination, tandis que les ateliers de formage des métaux maintiennent une demande stable en fluides d'enlèvement de métal. Dans l'ensemble, les objectifs de longévité des équipements et les projets d'expansion du réseau électrique assurent des modèles de croissance équilibrés au sein du marché des lubrifiants industriels.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 46,88 % des volumes de 2025 et suit un TCAC de 3,61 % jusqu'en 2031, les raffineurs chinois intégrant la chimie pour améliorer les marges sur les lubrifiants. L'Inde attire d'importants investissements étrangers, Lubrizol ayant réservé 200 millions USD pour une nouvelle usine à Aurangabad qui sera sa deuxième plus grande dans le monde. Les pays d'Asie du Sud-Est accueillent des délocalisations d'usines et des projets d'énergie renouvelable, stimulant la demande en huiles hydrauliques et pour engrenages. Le Japon et la Corée du Sud maintiennent une pénétration des produits synthétiques supérieure à la moyenne en raison de la fabrication de précision et d'objectifs stricts d'économies d'énergie.

L'Amérique du Nord et l'Europe se concentrent sur les formulations sans PFAS et les gains d'efficacité liés au carbone. Les États-Unis exploitent des matières premières dérivées du schiste, mais l'adoption des véhicules électriques réduit progressivement la demande en huiles moteur traditionnelles. L'Europe mène l'impulsion politique qui valorise les bio-lubrifiants, imposant des changements rapides de formulation. Le secteur minier des sables bitumineux du Canada maintient une demande active en lubrifiants haute température, tandis que les investissements automobiles au Mexique élargissent la demande locale.

Le Moyen-Orient et l'Afrique s'appuient sur des projets d'extraction d'hydrocarbures qui soutiennent l'approvisionnement en huiles de base et se diversifient dans la chimie. Une nouvelle usine d'additifs issue de la coentreprise Richful-Farabi en Arabie saoudite raccourcira les chaînes d'approvisionnement pour les mélangeurs régionaux. Les mines profondes d'Afrique du Sud et les mises à niveau de raffinage du Nigeria contribuent à des opportunités de niche. L'Amérique du Sud présente des poches de forte croissance autour du déboulonnage pétrochimique brésilien et des expansions cuprifères chiliennes, consolidant son rôle d'important débouché, bien que de taille moindre, pour les fournisseurs du marché des lubrifiants industriels.

Paysage réglementaire

Les lubrifiants industriels sont de plus en plus encadrés par des réglementations sur la gestion des produits chimiques et les rejets vers les eaux qui ciblent les substances persistantes et exigent une divulgation plus détaillée des produits. Dans l'Union européenne, l'Agence européenne des produits chimiques (ECHA) évalue une proposition de restriction universelle des PFAS dans le cadre de REACH, avec pour objectif déclaré d'achever son évaluation scientifique d'ici la fin 2026, ce qui donne aux formulateurs utilisant des chimies fluorées dans des applications industrielles et de travail des métaux un horizon de planification de conformité plus clair. Par ailleurs, l'annexe XVII de REACH inclut la restriction sur les microplastiques (entrée 78), en vigueur depuis 2023, qui impose des obligations d'information sur les étiquettes et les fiches de données de sécurité pour les microparticules de polymères synthétiques pouvant apparaître dans certains systèmes de lubrifiants.

Au-delà des restrictions sur les ingrédients, les exigences de transparence des données se rapprochent de la traçabilité au niveau du produit. Dans le cadre du règlement européen sur l'écoconception pour des produits durables (ESPR), la Commission européenne a fait part de son intention d'établir un registre en ligne du Passeport numérique du produit (DPP) d'ici le 19 juillet 2026, poussant les chaînes d'approvisionnement en lubrifiants vers une saisie de données normalisée, même si les actes délégués spécifiques aux lubrifiants n'arriveront que par vagues ultérieures. Aux États-Unis, les actions de l'EPA autour des PFAS resserrent le périmètre applicable aux fluides industriels via l'élargissement des obligations de déclaration au titre du Toxics Release Inventory (TRI) et une attention continue portée aux PFAS dans les politiques relatives à l'eau et aux effluents. Cela accroît la pression sur les fabricants pour documenter les substances, gérer les interfaces avec les eaux usées et accélérer les programmes de substitution lorsque cela est réalisable.

Analyse de la chaîne de valeur

La chaîne de valeur des lubrifiants industriels s'étend du raffinage du pétrole brut et de la production d'huiles de base (Groupes I/II/III et synthétiques) à la fabrication d'additifs, au mélange et à la production de lubrifiants finis, à l'emballage et à la distribution multi-niveaux via des ventes directes aux fabricants d'équipements d'origine (OEM) et sites industriels, distributeurs et ateliers de service. Les huiles de base représentent généralement de 75 % à 98 % d'une formulation, si bien que la disponibilité de l'approvisionnement et l'économie des matières premières déterminent le contexte de coût et de continuité pour les mélangeurs. Les additifs proviennent d'un ensemble relativement concentré de fournisseurs chimiques spécialisés et peuvent devenir l'intrant limitant pour les qualités de performance.

Les tensions récentes sur la chaîne d'approvisionnement ont renforcé la nécessité de résilience et de flexibilité de formulation. Les communications du secteur en 2026 ont mis en évidence une dynamique de pénurie dans laquelle les programmes d'allocation aux clients et l'approvisionnement alternatif sont devenus plus courants, la contrainte citée étant qu'environ 30 % de la capacité mondiale de Groupe III était hors ligne en raison de dommages matériels dans des installations situées à Bahreïn, au Qatar et aux Émirats arabes unis. L'optimisation des raffineries en faveur du diesel et du carburéacteur au détriment de la production d'huile de base peut également resserrer la disponibilité, augmentant la valeur stratégique de l'intégration verticale et de l'approvisionnement régional diversifié. Les grands fournisseurs intégrés ont réagi en ajustant leur mix de production d'huile de base et en s'approvisionnant en matières premières alternatives, notamment via les communications d'ExxonMobil en juin 2026, tandis que les distributeurs et négociants gèrent de plus en plus la substitution, les stocks tampons et le service de dernier kilomètre pour maintenir l'approvisionnement des utilisateurs finaux critiques.

Paysage concurrentiel

Le leadership mondial reste modérément fragmenté. Les indépendants régionaux captent des parts grâce à des formulations personnalisées et un service technique agile, notamment en Asie-Pacifique, où la proximité réduit les délais de livraison. Les lubrifiants compatibles avec l'IoT et le mélange piloté par l'IA représentent des facteurs de différenciation émergents à mesure que les utilisateurs cherchent à réduire les coûts sur le cycle de vie. Les fluides thermiques sans PFAS, biodégradables et pour la mobilité électrique constituent des espaces blancs clés où les nouveaux entrants peuvent dépasser les produits existants. La dynamique des fusions et acquisitions se poursuit, illustrée par le rachat de Oil Changers par Valvoline pour 630 millions USD afin de renforcer la portée des canaux de distribution en aval.

Leaders de l'industrie des lubrifiants industriels

Shell plc

Exxon Mobil Corporation

BP p.l.c. (Castrol)

Chevron Corporation

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les fournisseurs peuvent répondre aux exigences de performance (vidanges prolongées, températures plus élevées, compatibilité avec les capteurs) tout en répondant à la pression réglementaire, notamment l'examen des PFAS, la divulgation des microplastiques et la traçabilité des données du cycle de vie. Les acheteurs industriels mettant en œuvre des pratiques de maintenance issues de l'Industrie 4.0 créent un espace pour des fluides prêts pour la surveillance des conditions et des systèmes d'additifs modulaires qui préservent la performance tribologique sans interférer avec la surveillance des débris ou les diagnostics des capteurs. Sur les marchés réglementés, les programmes de reformulation visant à éliminer les PFAS et à réduire la dépendance aux packages antiusure conventionnels à base de soufre et de phosphore s'accompagnent d'exigences de documentation accrues, faisant du service technique différencié et des données produit conformes un levier concurrentiel.

Du côté de l'offre, la localisation de la fabrication d'additifs et de spécialités, associée à des investissements dans des huiles de base premium, constitue une voie concrète pour capter des segments de demande à plus forte marge. LANXESS a inauguré une usine de mélange d'additifs pour lubrifiants sur son site de Jhagadia, au Gujarat, en avril 2026, soutenant un approvisionnement local dans l'une des régions de consommation à la croissance la plus rapide. DuPont a organisé une cérémonie d'inauguration en novembre 2025 pour une usine de fabrication MOLYKOTE à Zhangjiagang, en Chine, renforçant les capacités proches des utilisateurs finaux industriels asiatiques. Des mouvements de matières premières à cycle plus long, comme la décision finale d'investissement de Shell de convertir la raffinerie de Wesseling (Allemagne) à la production d'huile de base de Groupe III (annoncée en janvier 2024, avec une réalisation visée pour 2028) et les travaux d'expansion du Groupe III d'ExxonMobil à Baytown (Texas), s'alignent sur un basculement du secteur vers des huiles de base de niveau supérieur permettant des formulations industrielles synthétiques et à vidange prolongée. Dans le même temps, la volatilité des prix en 2026 a réaffirmé la stratégie d'approvisionnement comme facteur de différenciation.

Développements récents du secteur

- Juin 2026 : Shell a renouvelé son partenariat de longue date avec BMW M Motorsport au Mans 2026 et a mis en avant des travaux de R&D sur des technologies de fluides plus durables, y compris un lubrifiant de compétition formulé avec de l'huile de base re-raffinée. Cette initiative témoigne d'une intégration plus poussée des filières d'huiles de base circulaires dans les formulations haute performance, ce qui peut soutenir une crédibilité plus large du contenu re-raffiné dans les applications de lubrifiants premium.

- Juillet 2025 : Shell a acquis 100 % du capital de Raj Petro Specialities Pvt. Ltd. auprès du groupe Brenntag, ajoutant des huiles et cires spécialisées telles que des huiles pour transformateurs, huiles blanches, gelées de pétrole et cires à son portefeuille. Cette opération renforce la position de Shell dans des segments spécialisés à plus forte valeur ajoutée desservant le transport d'électricité, la pharmacie et les soins personnels, améliorant le mix et élargissant les opportunités de ventes croisées via ses canaux de lubrifiants.

- Janvier 2024 : Shell Lubricants a finalisé l'acquisition des gammes de produits MIDEL et MIVOLT auprès de M&I Materials Ltd au Royaume-Uni. L'intégration de fluides diélectriques à base d'esters dans le portefeuille de lubrifiants de Shell élargit son exposition aux applications liées à l'électricité et à l'électrification, où les attributs de sécurité incendie et de biodégradabilité sont de plus en plus exigés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des lubrifiants industriels couvre les lubrifiants consommés dans les équipements et procédés industriels, et il est mesuré en litres sur la base de la demande apparente à travers les industries d'utilisation finale et les zones géographiques.

Exclusions du périmètre : ce dimensionnement exclut les lubrifiants finis destinés à l'automobile ainsi que les transferts internes purement captifs et non commerciaux qui ne sont pas reflétés dans les ventes du marché.

Aperçu de la segmentation

- Par type de produit

- Huile moteur

- Fluide hydraulique et de transmission

- Fluide de travail des métaux

- Huile industrielle générale

- Huile pour engrenages

- Graisse

- Huile de procédé

- Autres

- Par secteur d'utilisation finale

- Production d'énergie

- Équipements lourds

- Transformation alimentaire et des boissons

- Métallurgie et travail des métaux

- Industries chimiques et de procédés

- Autres industries (pâte à papier et papier, marine, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Thaïlande

- Viêt Nam

- Malaisie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir le cadre de la demande en volume et garder des hypothèses réalistes avant de passer à la modélisation. Des sources publiques et officielles ont été examinées pour l'activité industrielle et les signaux commerciaux, telles que UN Comtrade pour les flux commerciaux liés aux lubrifiants, les séries macroéconomiques de la Banque mondiale et du FMI pour les indicateurs de production manufacturière, et les publications de l'AIE pour le contexte énergétique industriel et de production d'électricité. Nous avons également consulté des sources telles que l'USGS et les offices statistiques nationaux le cas échéant, car la production de l'industrie lourde et des métaux peut expliquer les variations de l'utilisation des fluides de travail des métaux et hydrauliques.

Du côté du marché, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la littérature technique pour comprendre les familles de produits, les intervalles de changement typiques, et les domaines où les synthétiques gagnent des parts dans les applications critiques. Les bases de données de brevets nous ont aidés à suivre les orientations en matière d'additifs et de formulation susceptibles d'influencer les intervalles de vidange et l'intensité de consommation dans le temps. Un abonnement payant axé sur des informations de marché spécifiques aux lubrifiants a été utilisé de manière sélective pour recouper la taxonomie des produits et vérifier la cohérence des répartitions régionales de volume. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la façon dont le volume circule à travers les principales industries d'utilisation finale, et sur les écarts entre la consommation déclarée et la capacité nominale ou la production. Nous avons échangé avec des parties prenantes dans les rôles d'approvisionnement, de distribution et de consommation industrielle de lubrifiants, et nous avons testé des hypothèses sur les intervalles de vidange, les pratiques de maintenance et la substitution entre types de lubrifiants dans les grandes régions, afin que les lacunes des résultats documentaires puissent être comblées par des vérifications de terrain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants (CXO) : 12 % | APAC : 47 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une reconstruction descendante (top-down) de la consommation de lubrifiants en litres en reliant l'activité industrielle à l'intensité d'utilisation, puis en agrégeant les résultats par région et par industrie d'utilisation finale. Les intrants traités comme moteurs clés comprenaient les tendances de la production manufacturière, la production de métaux et l'activité de travail des métaux, le parc installé et les profils d'utilisation des équipements lourds, les profils opérationnels de production d'électricité qui influencent les huiles pour turbines et hydrauliques, ainsi que le rythme d'extension des intervalles de maintenance (qui modifie les litres consommés par unité de production).

Après la construction principale, les résultats ont été corroborés par des approximations ascendantes (bottom-up) sélectives, incluant des taux d'écoulement de volume échantillonnés auprès des distributeurs, des vérifications de canal sur le mix produit, et des contrôles ponctuels utilisant les volumes et intervalles de changement typiques pour les principaux types d'équipements. Lorsque les données au niveau national étaient limitées, les lacunes ont été comblées par des indicateurs proxy tels que les indices de production industrielle et les flux commerciaux, suivis d'ajustements fondés sur l'avis d'experts afin que les totaux restent cohérents avec ce que le marché peut plausiblement absorber.

Pour les prévisions, nous nous sommes appuyés sur une régression multivariée afin que la demande puisse évoluer avec les mêmes variables macroéconomiques et industrielles utilisées pour l'année de base, puis nous l'avons soumise à des tests de résistance via une analyse de scénarios portant sur les cycles industriels et les évolutions des comportements de maintenance. Les taux de croissance finaux ont été alignés sur les attentes consensuelles recueillies auprès des répondants du secteur, ce qui a permis d'éviter une réaction excessive à des événements ponctuels dans un indicateur unique.

Validation des données et cycle de mise à jour

La validation s'est effectuée à travers plusieurs vérifications afin que les volumes finaux ne reposent pas sur une seule série de données ou une seule hypothèse. Nous avons comparé les totaux modélisés à des signaux indépendants tels que l'orientation des échanges commerciaux, l'évolution de la production industrielle et les tendances de l'activité industrielle au niveau régional, et les écarts importants ont ensuite été examinés et retravaillés avant validation finale.

Les valeurs aberrantes ont été signalées pour un examen plus approfondi, et des relances ont été déclenchées lorsqu'un changement dans un facteur créait un décalage irréaliste dans les litres implicites par unité de production industrielle. Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles d'influencer l'activité industrielle ou le comportement d'utilisation des lubrifiants se produisent. Avant la livraison, nous effectuons une nouvelle passe sur le modèle afin que les clients reçoivent la vue actualisée la plus récente.

Taille du marché des lubrifiants industriels selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les lubrifiants industriels, car les éditeurs ne mesurent pas toujours la même chose dans la même unité ou pour les mêmes usages finaux. Les différences proviennent généralement du fait que l'estimation est basée sur la valeur ou sur le volume, des familles de produits incluses, et de la façon dont des hypothèses comme les changements d'intervalles de vidange sont appliquées sur les années de prévision.

Certains chiffres publiés présentent un montant de chiffre d'affaires qui peut également inclure des catégories de lubrifiants adjacentes et des effets d'inflation des prix difficiles à isoler. Pour Mordor Intelligence, cette étude reste exprimée en litres et maintient le décompte lié à la consommation industrielle à travers des types de produits et des industries d'utilisation finale définis, lequel est ensuite vérifié par rapport aux signaux d'activité industrielle et aux fourchettes d'intensité d'utilisation issues des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,61 milliards USD (2026) | |

| Cabinet de conseil mondial A | 58,12 milliards USD (2025) | Exprimé en chiffre d'affaires en USD, de sorte que le total peut évoluer avec les hypothèses de prix et le calendrier des devises, et peut capturer un ensemble plus large de revenus de lubrifiants industriels au-delà d'une construction de consommation strictement basée sur les litres. |

| Éditeur sectoriel B | 76,81 milliards USD (2025) | Utilise une approche par le chiffre d'affaires et une fenêtre de prévision plus longue, ce qui peut intégrer des hypothèses d'inflation et de couverture des applications différentes, et ne relie pas clairement les totaux à des vérifications de débit en litres par activité d'utilisation finale. |

L'écart observé dans le tableau provient principalement du choix de l'unité et du traitement du périmètre, car les études basées sur la valeur peuvent progresser même lorsque la consommation physique reste stable. En maintenant le modèle ancré sur des moteurs de demande industrielle observables, puis en confirmant l'intensité de consommation implicite par des vérifications primaires, notre estimation reste traçable à des variables pratiques pouvant être examinées et reproduites à chaque cycle de mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants industriels en 2026 ?

Les ventes ont atteint 23,61 milliards de litres en 2026, et la taille du marché des lubrifiants industriels devrait augmenter pour atteindre 27,95 milliards de litres d'ici 2031 à un TCAC de 3,44 %.

Quelle région achète le plus de lubrifiants industriels ?

L'Asie-Pacifique est en tête avec 46,88 % du volume de 2025 et reste la région à la croissance la plus rapide.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fluides hydrauliques et de transmission se développeront à un TCAC de 3,92 % jusqu'en 2031 à mesure que l'automatisation et les parcs d'éoliennes s'élargissent.

Pourquoi les huiles synthétiques gagnent-elles des parts de marché ?

Elles permettent des intervalles de vidange de 8 000 à 12 000 heures, réduisent les huiles usagées jusqu'à 70 % et soutiennent la surveillance de l'état des équipements dans le cadre de l'Industrie 4.0.

Comment les politiques environnementales affectent-elles la demande en lubrifiants ?

La tarification du carbone et les interdictions de PFAS encouragent les formulations biosourcées, à ultra-faible friction et sans PFAS, orientant la demande vers des formulations chimiques premium.

Dernière mise à jour de la page le: