Taille et part du marché des logiciels de gestion du cycle de vie des produits (PLM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

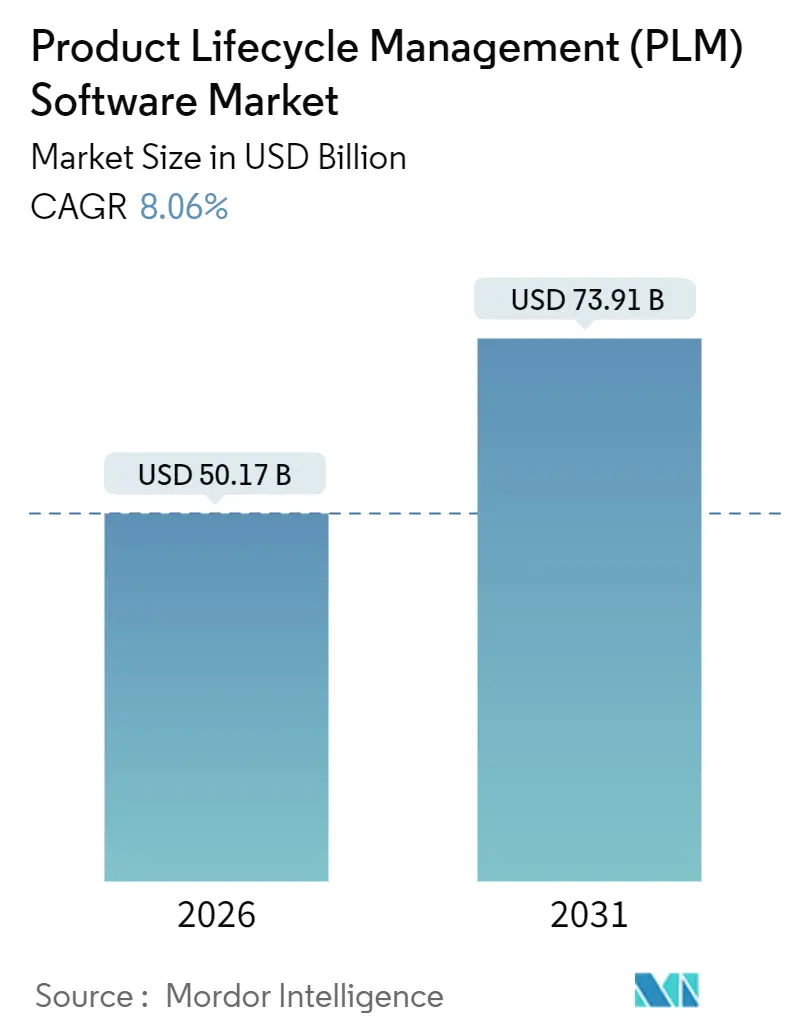

| Taille du Marché (2026) | 50.17 Milliards de dollars |

| Taille du Marché (2031) | 73.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

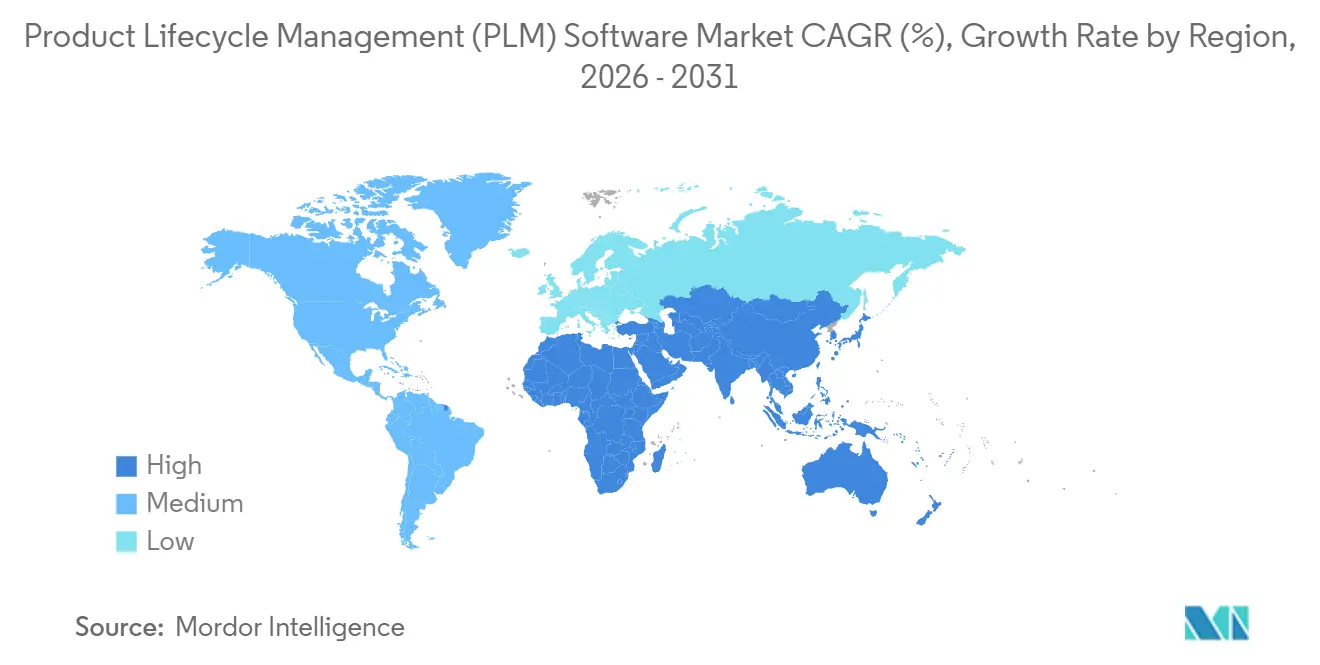

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion du cycle de vie des produits (PLM) par Mordor Intelligence

La taille du marché des logiciels de gestion du cycle de vie des produits (PLM) a atteint 50,17 milliards USD en 2026 et devrait progresser jusqu'à 73,91 milliards USD d'ici 2031, reflétant un TCAC de 8,06 % sur la période 2026-2031. Cette trajectoire est soutenue par une adoption rapide du cloud, l'intégration de copilottes d'IA générative dans les chaînes d'outils d'ingénierie, et des exigences réglementaires croissantes en matière de traçabilité numérique de bout en bout dans les secteurs de la fabrication automobile, aérospatiale, électronique et des sciences de la vie. Les fabricants de rang 1 se tournent vers les plateformes SaaS, car le calcul élastique réduit les goulots d'étranglement de simulation et la collaboration en temps réel raccourcit les cycles de révision. Les éditeurs en place ont agi de manière agressive pour intégrer des capacités de simulation, de qualité et de durabilité via des acquisitions et des extensions de plateformes, tandis que les alternatives open source exercent une pression sur les prix, notamment dans les régions sensibles aux coûts. Les préoccupations en matière de cybersécurité persistent, mais la certification continue contre FedRAMP, ISO 27001 et SOC 2 Type II atténue les réticences des secteurs réglementés. Les entreprises du marché intermédiaire, longtemps freinées par les dépenses d'investissement initiales, accèdent désormais à des offres de micro-abonnements qui démocratisent l'accès aux flux de travail PLM de premier ordre.

Principaux enseignements du rapport

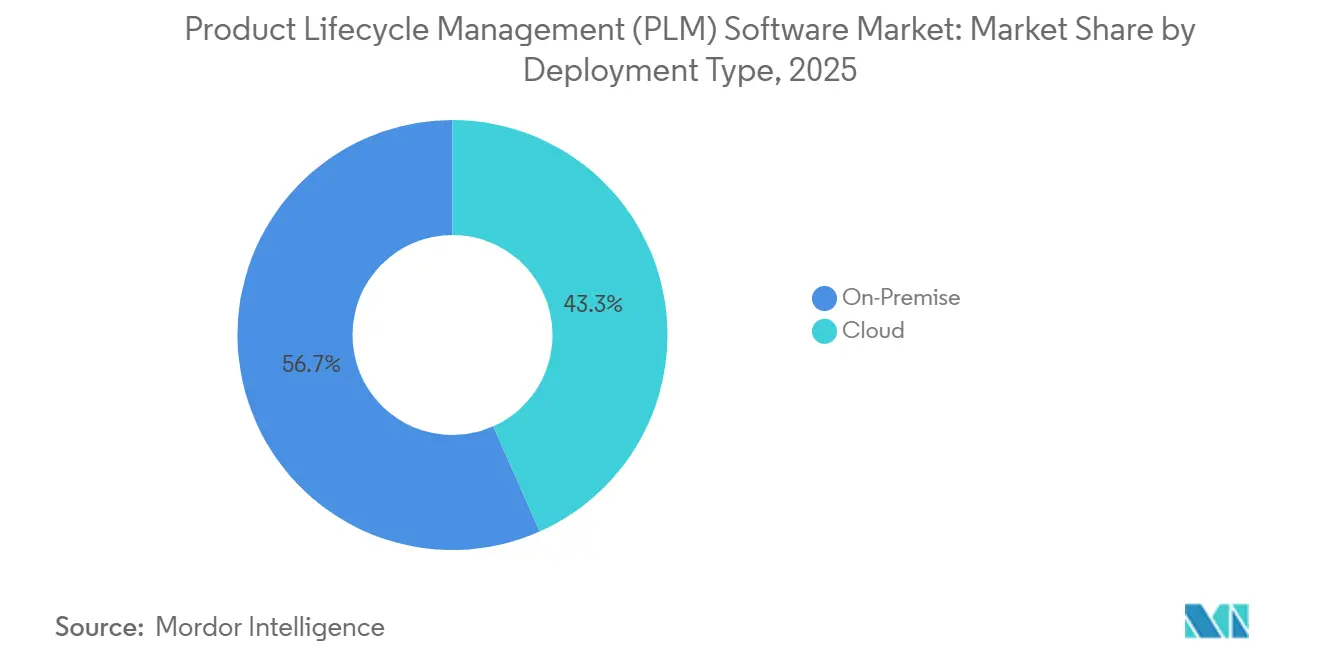

- Par type de déploiement, le cloud a représenté 43,34 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 10,96 % jusqu'en 2031.

- Par type de solution, la gestion collaborative des données produit a détenu une part de 48,26 % du chiffre d'affaires en 2025, tandis que la fabrication numérique et l'intégration MES-PLM progresse à un TCAC de 9,32 % jusqu'en 2031.

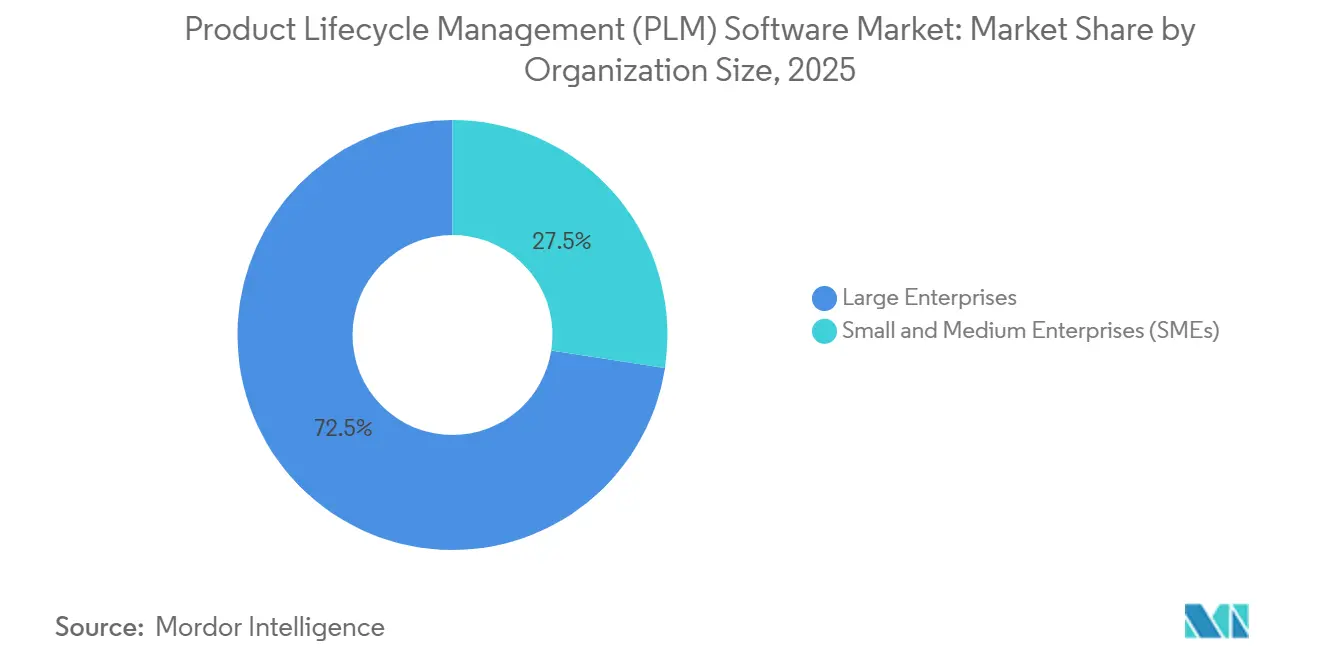

- Par taille d'organisation, les grandes entreprises représentaient 72,54 % des déploiements en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 11,84 % sur la période 2026-2031.

- Par secteur d'utilisation final, l'automobile et le transport ont dominé avec une part de 26,86 % du chiffre d'affaires en 2025, tandis que l'électronique et la haute technologie progresse à un TCAC de 9,56 %.

- Par géographie, l'Amérique du Nord a capté 35,28 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique affiche un TCAC de 10,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion du cycle de vie des produits (PLM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption prioritaire du cloud parmi les fabricants de rang 1 | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoin croissant d'un fil numérique de bout en bout | +1.5% | Mondial, plus fort dans les secteurs aérospatial et de défense | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la traçabilité des produits et du reporting de durabilité | +1.2% | Europe (CSRD), Amérique du Nord (FDA), Asie-Pacifique (émergent) | Moyen terme (2 à 4 ans) |

| Copilottes d'IA générative réduisant les cycles d'ordres de modification d'ingénierie | +1.4% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Offres PLM en micro-abonnement pour les chaînes de valeur des PME | +0.9% | Mondial, avec forte adoption en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Plateformes PLM à faible code démocratisant les flux de travail personnalisés | +0.7% | Mondial, notamment les PME en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption prioritaire du cloud parmi les fabricants de rang 1

Les architectures PLM natives du cloud réduisent la dépendance aux centres de données propriétaires et raccourcissent les boucles de révision mondiales. Siemens a indiqué que le chiffre d'affaires récurrent annuel cloud a atteint 49 % de son ARR logiciel de 5,3 milliards EUR (5,67 milliards USD) au quatrième trimestre fiscal 2025, illustrant la vitesse des migrations SaaS. PTC prévoit une croissance de l'ARR de 7 à 9 % pour 2026 à mesure que les déploiements SaaS Windchill+ s'accélèrent. La forte adoption du cloud découle du calcul à la demande qui fait évoluer les charges de travail de conception générative sans sur-provisionnement matériel, tandis que l'accès en temps réel pour les fournisseurs réduit la latence des ordres de modification d'ingénierie.

Besoin croissant d'un fil numérique de bout en bout

Un fil numérique continu relie les exigences, la CAO, la simulation, les instructions de fabrication et les données terrain, permettant une rétroaction en boucle fermée. Le NIST a publié en 2024 un cadre recommandant l'adoption de STEP AP242 et des schémas associés pour relier les données PLM, ERP et MES.[1]Norbert Aschenbrenner, "Siemens publie de solides résultats pour le quatrième trimestre 2025," press.siemens.com Deloitte et Siemens ont formé l'Alliance du fil numérique et du jumeau numérique pour opérationnaliser ces cadres pour les clients des secteurs aérospatial et automobile. Les premiers adoptants signalent une réduction des rebuts, des itérations de conception plus rapides et une préparation aux audits, les régulateurs exigeant une traçabilité granulaire telle que construite.

Pression réglementaire en faveur de la traçabilité des produits et du reporting de durabilité

La directive européenne sur le reporting de durabilité des entreprises (CSRD) impose le suivi des émissions de portée 3 à partir de l'exercice fiscal 2025, incitant les fabricants à intégrer des moteurs d'évaluation du cycle de vie directement dans les systèmes PLM.[2] Commission européenne, "Directive sur le reporting de durabilité des entreprises," finance.ec.europa.eu Le projet de directive de la FDA américaine de 2024 précise que les systèmes PLM cloud servant les fichiers d'historique de conception de dispositifs médicaux doivent se conformer au 21 CFR Partie 11, renforçant le contrôle de la sécurité des fournisseurs. Les mandats de conformité poussent les secteurs à forte utilisation de papier vers des flux de travail numériques afin de réduire la préparation des audits de plusieurs semaines à quelques heures.

Copilottes d'IA générative réduisant les cycles d'ordres de modification d'ingénierie

L'agent de gestion des modifications de produits de Microsoft dans Dynamics 365, publié en novembre 2024, analyse les dépendances de la nomenclature et recommande des substitutions lorsque les fournisseurs émettent des avis d'obsolescence. IBM, Oracle et SAP ont également intégré des assistants d'IA dans leurs suites PLM, réduisant considérablement les charges de travail liées à la documentation, à la validation et à la rédaction d'instructions. Les fabricants d'électronique, dont les cycles de vie des produits ne s'étendent désormais que sur 12 à 18 mois, constatent que la gestion des modifications augmentée par l'IA préserve les marges en minimisant les délais de reconception.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes persistantes d'interopérabilité entre la CAO héritée et le PLM moderne | -1.1% | Mondial, notamment en Amérique du Nord et en Europe avec des infrastructures héritées | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de fuite de propriété intellectuelle dans les SaaS multi-locataires | -0.8% | Mondial, accentué dans les secteurs aérospatial, de défense et de haute technologie | Moyen terme (2 à 4 ans) |

| Stacks de jumeaux numériques open source en croissance cannibalisant les licences payantes | -0.5% | Asie-Pacifique et marchés émergents avec des PME sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation de puces liés aux politiques commerciales perturbant les cycles de mise à niveau PLM | -0.6% | Chine et Asie-Pacifique, avec des répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes d'interopérabilité entre la CAO héritée et le PLM moderne

Les parcs CAO hybrides couvrant CATIA, NX, SolidWorks et Creo introduisent des erreurs de traduction de données lors du portage vers des référentiels cloud. ITI a documenté que 30 à 40 % des migrations nécessitent encore une remédiation manuelle, allongeant les délais des projets. L'acquisition d'Altair par Siemens en janvier 2025 vise une intégration plus étroite de la simulation HyperWorks avec Teamcenter, mais les formats neutres tels que STEP restent inégalement adoptés.

Préoccupations en matière de cybersécurité et de fuite de propriété intellectuelle dans les SaaS multi-locataires

Les attaquants considèrent l'infrastructure SaaS partagée comme une cible de grande valeur. Le correctif critique d'Oracle d'octobre 2024 pour Agile PLM a corrigé CVE-2024-21287 et CVE-2024-20953, qui permettaient l'exécution de code à distance.[3]Oracle, "Avis de mise à jour des correctifs critiques," oracle.com Les fournisseurs aérospatiaux régis par la certification du modèle de maturité en cybersécurité du ministère américain de la Défense exigent le chiffrement des données au repos et des options de locataire dédié pour atténuer les risques d'espionnage. Tant que les fournisseurs ne satisfont pas à ces contrôles, les programmes averses au risque maintiennent les ensembles de données sensibles sur site malgré un coût total plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud gagne en dynamisme malgré la domination sur site

Les installations sur site représentaient 56,66 % du chiffre d'affaires en 2025, rappelant que les données techniques contrôlées et les contrats hérités ancrent encore de nombreux programmes. Le segment cloud du marché des logiciels PLM croît à un TCAC de 10,96 % jusqu'en 2031, porté par le calcul élastique qui absorbe les pics de simulation et prend en charge les révisions de conception mondiales. La taille du marché des logiciels PLM pour les déploiements cloud devrait passer de 21,75 milliards USD en 2026 à 36,61 milliards USD en 2031, soulignant un glissement irréversible vers le SaaS. Siemens a noté que l'ARR cloud équivalait à 49 % de ses abonnements logiciels fin 2025, confirmant l'acceptation généralisée parmi les fabricants de rang 1.

Des topologies hybrides ont émergé comme un compromis pragmatique. La propriété intellectuelle sensible reste derrière des pare-feux tandis que les portails fournisseurs, l'analytique des jumeaux numériques et la simulation haute performance basculent vers le cloud. Autodesk attribue à Fusion 360 une croissance de 15 à 16 % du chiffre d'affaires de fabrication au cours de l'exercice fiscal 2025, les fabricants du marché intermédiaire ayant adopté des licences à l'utilisation. Les déploiements sur site persisteront dans les secteurs de la défense et de la pharmacie, mais à mesure que les fournisseurs cloud obtiennent les certifications FedRAMP et ISO 27001, la croissance continuera de se déplacer vers le SaaS, remodelant les économies de support et de mise à niveau sur l'ensemble du marché des logiciels de gestion du cycle de vie des produits (PLM).

Par type de solution : le PDM collaboratif en tête tandis que la fabrication numérique progresse fortement

Le PDM collaboratif a maintenu une part de 48,26 % du chiffre d'affaires en 2025 grâce à son rôle central dans le contrôle des versions, la gouvernance des modifications et la gestion de la hiérarchie des nomenclatures. Cependant, la fabrication numérique et l'intégration MES-PLM constituent le segment en rupture, progressant à un TCAC de 9,32 %. La taille du marché des logiciels de gestion du cycle de vie des produits (PLM) attribuable aux solutions de fabrication numérique devrait passer de 8,13 milliards USD en 2026 à 12,75 milliards USD en 2031. Siemens a intégré Opcenter MES dans Teamcenter pour propager les modifications d'ingénierie aux plannings d'atelier, réduisant les rebuts liés aux instructions de travail obsolètes. Rockwell Automation a obtenu une synergie similaire en alignant FactoryTalk avec PTC Windchill.

Les modules complémentaires de simulation et d'analyse, désormais souvent fournis sous forme de micro-services cloud, renforcent l'attrait des suites intégrées. Ansys a introduit des solveurs natifs du cloud qui s'interfacent avec Windchill et Teamcenter, comprimant la validation multi-physique de plusieurs semaines à quelques jours. L'intégration MCAD reste nécessaire pour l'ingénierie des châssis automobiles, tandis que la gestion du cycle de vie des applications se renforce dans l'électronique où les micrologiciels et le matériel doivent co-évoluer. Les fournisseurs regroupant PDM, MES et simulation sous un seul contrat gagnent en fidélisation, renforçant les positions dominantes sur le marché des logiciels PLM.

Par taille d'organisation : les grandes entreprises dominent mais les PME accélèrent

Les grandes entreprises détenaient 72,54 % des déploiements de 2025, reflétant la complexité des programmes et les marges budgétaires disponibles. Pourtant, les PME représentent la ligne d'expansion la plus rapide, avec un TCAC de 11,84 % jusqu'en 2031. Des niveaux de consommation à partir de 99 USD par utilisateur et par mois, comme Arena PLM, suppriment les barrières de coût et s'alignent sur les flux de trésorerie des projets. Le niveau à 25 USD par utilisateur d'OpenBOM séduit les fabricants sous contrat en Asie-Pacifique et en Amérique du Sud. Pour les PME, les pressions réglementaires telles que le règlement européen sur les machines entrant en vigueur en 2027 imposent des dossiers techniques numériques, rendant l'adoption du PLM incontournable.

Le développement à faible code bouleverse l'économie de la personnalisation. Siemens Mendix permet aux développeurs citoyens de créer des flux de travail d'approbation sans codage spécialisé, un avantage pour les PME aux ressources limitées. Bien que les grandes entreprises conservent la part du lion des dépenses, la dynamique des PME injecte de la diversité dans les logiciels de gestion du cycle de vie des produits (PLM), encourageant les fournisseurs à affiner leur tarification et leur intégration pour capter la valeur à vie.

Par secteur d'utilisation final : l'automobile en tête tandis que l'électronique accélère

L'automobile et le transport ont capté 26,86 % du chiffre d'affaires en 2025, ancrés par l'expansion des plateformes de véhicules électriques et les architectures de véhicules définis par logiciel. L'électronique et la haute technologie, quant à elles, progressent à un TCAC de 9,56 %. La taille du marché des logiciels PLM pour l'électronique devrait dépasser 12,8 milliards USD d'ici 2031, alimentée par la demande en conditionnement avancé et en accélérateurs d'IA. Qualcomm a déclaré que l'automatisation de la conception pilotée par l'IA au sein de sa pile PLM a réduit de plusieurs mois les délais de mise sur le marché des chipsets de réseau d'accès radio 5G. Samsung a adopté des flux similaires pour la puce Snapdragon 8 Elite intégrée dans le Galaxy S25 afin de maîtriser les charges thermiques.

L'aérospatiale et la défense maintiennent une conformité stricte aux normes AS9100 et ITAR, rendant un PLM sécurisé indispensable, tandis que les sciences de la vie intègrent des modules ISO 13485 pour le contrôle de la conception. Les entreprises de machines industrielles utilisent des jumeaux numériques alimentés par PLM pour prédire les défaillances de composants, réduisant les coûts de garantie. L'architecture, l'ingénierie et la construction adoptent des outils BIM adjacents au PLM pour la détection des conflits. La montée en puissance de l'électronique, cependant, réduit les cycles de vie à 12-18 mois, faisant de l'ingénierie simultanée un impératif de survie et stimulant l'adoption sur l'ensemble du marché des logiciels PLM.

Analyse géographique

L'Amérique du Nord a maintenu une part de 35,28 % du chiffre d'affaires en 2025, portée par des infrastructures PLM bien établies dans les secteurs automobile, aérospatial et des machines industrielles. La part de marché des logiciels PLM de la région reflète des budgets de transformation numérique robustes et une conformité précoce aux nouvelles normes de cybersécurité. Les fabricants américains tirent parti des crédits d'impôt pour les dépenses de R&D cloud, facilitant les transitions SaaS. Les pôles aérospatiaux canadiens s'appuient sur des consortiums public-privé pour piloter des jumeaux numériques intégrant PLM et données de capteurs terrain.

L'Asie-Pacifique reste la région à la croissance la plus rapide, affichant un TCAC de 10,44 % jusqu'en 2031. Le 14e plan quinquennal de la Chine subventionne activement le déploiement domestique du PLM pour réduire la dépendance aux outils d'ingénierie étrangers. La mission de fabrication numérique de l'Inde pousse à la fois les équipementiers nationaux et les fournisseurs mondiaux de rang 1 à unifier les données de conception et de production via le PLM SaaS. Les pôles électroniques de l'ASEAN au Vietnam et en Thaïlande associent les déploiements PLM à des réseaux d'usines 5G, facilitant les itérations de conception de circuits imprimés à haut volume.

L'Europe contribue à une demande significative, centrée en Allemagne, en France et au Royaume-Uni. Le reporting environnemental imposé par la CSRD incite à l'adoption de modules d'évaluation du cycle de vie dans les suites PLM, tandis que les donneurs d'ordres automobiles et aérospatiaux se modernisent pour gérer les programmes de propulsion à hydrogène et de mobilité aérienne urbaine. Les fabricants sous contrat d'Europe de l'Est rejoignent les chaînes de valeur européennes en adoptant des PLM allégés pour se conformer aux exigences d'audit des clients.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. Les producteurs brésiliens de véhicules à carburant flexible déploient le PLM pour gérer l'ingénierie des variantes éthanol et essence. La Vision 2030 de l'Arabie Saoudite finance des corridors industriels numériques où le PLM orchestre les constructions d'équipements modulaires. Les reconditionneurs d'équipements de télécommunications africains évaluent le PLM cloud pour optimiser la logistique des pièces de rechange. Bien que le chiffre d'affaires absolu soit encore faible, la montée des investissements en terrain vierge génère des poches de croissance à deux chiffres sur l'ensemble du marché des logiciels de gestion du cycle de vie des produits (PLM).

Paysage concurrentiel

Le marché des logiciels PLM est modérément concentré. Siemens, Dassault Systèmes et PTC contrôlaient environ 40 à 45 % du chiffre d'affaires en 2025. Siemens a acquis Altair Engineering pour 10,6 milliards USD en janvier 2025 afin de fusionner la simulation multi-physique avec Teamcenter et de renforcer son portefeuille Xcelerator. Dassault a étendu 3DEXPERIENCE aux modules de qualité ISO 13485, répondant aux flux de travail des dispositifs médicaux. PTC a affiné son orientation SaaS en cédant des actifs analytiques non essentiels et en réorientant les capitaux vers l'approfondissement des fonctionnalités de Windchill+.

Les start-ups exploitent les espaces blancs. Aras propose une architecture ouverte avec abonnement perpétuel, séduisant les fournisseurs automobiles en quête d'agilité de mise à niveau. La conception native Salesforce de Propel unifie les données produit et client dans un seul locataire SaaS, résonnant auprès des start-ups matérielles qui privilégient la rapidité de commercialisation. Les cadres open source tels qu'Eclipse Sirius et OpenBOM sous-cotent les prix catalogue, forçant les acteurs en place à justifier leurs primes via une intégration plus étroite, des contenus de conformité et un support 24h/24 et 7j/7.

La différenciation technologique migre du PDM de base vers des copilottes d'IA spécifiques aux domaines, la configuration sans code et les canevas réglementaires prépackagés. Les fournisseurs s'empressent d'obtenir les autorisations FedRAMP High et les attestations SOC 2 Type II, prérequis pour les appels d'offres dans les secteurs aérospatial, de défense et des sciences de la vie. L'incident de sécurité d'Oracle en octobre 2024 a mis en évidence le risque réputationnel des défaillances, renforçant la demande du marché pour une hygiène de sécurité prouvable. La pression concurrentielle s'intensifiera à mesure que l'IA banalise les fonctionnalités d'entrée de gamme, déplaçant la bataille vers l'étendue de l'écosystème et la profondeur du modèle de données sur l'ensemble du marché des logiciels PLM.

Leaders du secteur des logiciels de gestion du cycle de vie des produits (PLM)

Siemens AG

SAP SE

Autodesk Inc.

PTC Inc.

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Siemens a finalisé l'acquisition de Dotmatics pour 5,1 milliards USD, ajoutant des outils informatiques pilotés par l'IA destinés aux flux de travail de découverte de médicaments.

- Mars 2025 : Centric Software a accepté d'acquérir Contentserv Group, élargissant son empreinte PIM à 1 600 marques mondiales.

- Janvier 2025 : Siemens a finalisé son acquisition d'Altair Engineering pour 10,6 milliards USD afin d'intégrer la simulation HyperWorks dans Teamcenter.

- Janvier 2025 : Qualcomm a confirmé que l'automatisation de la conception pilotée par l'IA au sein de son flux de travail PLM a réduit de plusieurs mois le délai de mise sur le marché des chipsets RAN 5G.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion du cycle de vie des produits (PLM) comme toute application packagée ou native du cloud permettant aux organisations de concevoir, développer, fabriquer, entretenir et retirer un produit via un fil numérique unique. Selon Mordor Intelligence, le périmètre couvre les suites PDM collaboratives, les modules de gestion des modifications et de la configuration, les couches analytiques et les intégrations de support vendus via des licences perpétuelles ou des abonnements SaaS dans le monde entier.

Exclusion du périmètre : les outils CAO purs, les éditeurs de nomenclatures autonomes et les développements internes sur mesure sont exclus de cette estimation.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Par type de solution

- PDM collaboratif / cPDM

- PLM avec intégration MCAD

- Simulation et analyse

- Fabrication numérique et MES-PLM

- ALM / SLM

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation finale

- Automobile et transport

- Aérospatiale et défense

- Électronique et haute technologie

- Machines industrielles et équipements lourds

- Architecture, ingénierie et construction

- Sciences de la vie et dispositifs médicaux

- Biens de consommation emballés / Commerce de détail

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les résultats par des entretiens structurés et des enquêtes courtes auprès d'ingénieurs PLM, d'intégrateurs de systèmes et de responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges clarifient le rythme de migration vers le cloud, les prix typiques des licences et les déclencheurs réglementaires émergents avant que nous fusionnions les informations avec notre analyse documentaire.

Recherche documentaire

Nous commençons par extraire des indicateurs macroéconomiques à partir de sources de données publiques de premier rang telles que les tableaux de dépenses TIC du recensement américain, les fichiers d'adoption numérique d'Eurostat, les rapports d'expédition de logiciels du METI japonais et les statistiques de brevets de l'OMPI. Ces données sont combinées avec les ratios de base installée publiés par l'Automotive Industry Action Group, les directives électroniques de l'IPC et des revues d'ingénierie évaluées par des pairs, nous permettant de définir les corridors de demande.

Ensuite, nous affinons les parts des fournisseurs et les fourchettes de prix grâce à des renseignements payants auxquels les analystes de Mordor ont accès : D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les nouvelles de renouvellement et Questel pour l'intensité d'innovation. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les communiqués de presse réputés complètent le travail documentaire. Les sources citées sont données à titre illustratif uniquement ; de nombreuses publications supplémentaires alimentent nos vérifications secondaires.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par un filtre descendant. Les dépenses mondiales en logiciels d'entreprise sont découpées par pénétration fonctionnelle, mix sectoriel et évolution du déploiement. Des agrégations ascendantes sélectives, des revenus de licences fournisseurs échantillonnés et le prix de vente moyen multiplié par les licences actives servent de vérification croisée des totaux. Les principaux moteurs comprennent le taux d'adoption du cloud, les volumes de production automobile, l'utilisation des subventions numériques par les PME, le coût moyen d'une licence PLM et le nombre de dépôts de conformité. Nous projetons chaque levier jusqu'en 2030 à l'aide d'une régression multivariée complétée par une analyse de scénarios, tandis que les lacunes privées sont comblées par des proxies validés lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de révisions arithmétiques, de tendances et d'anomalies par trois analystes, et nous comparons les écarts à des indicateurs indépendants. Les rapports sont mis à jour annuellement, avec des mises à jour en cours de cycle chaque fois que des fusions-acquisitions majeures ou de nouvelles réglementations modifient les fondamentaux.

Pourquoi la base de référence des logiciels de gestion du cycle de vie des produits de Mordor résiste à l'examen

Les chiffres PLM publiés divergent souvent parce que les fournisseurs choisissent différents mélanges de modules, courbes de prix et fenêtres de mise à jour. Nous indiquons notre périmètre et notre cadence afin que les utilisateurs puissent retracer chaque étape et décider quel chiffre correspond à leur horizon de planification.

La plupart des écarts proviennent du comptage d'outils de qualité ou ALM adjacents, de la dépendance à des données de production obsolètes ou de l'omission de la rapide adoption du SaaS par les PME. Mordor exclut les modules non essentiels, applique des moyennes de change FMI glissantes et révise les variables chaque année, maintenant notre point médian réaliste et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 46,27 milliards USD (2025) | ||

| 41,28 milliards USD (2025) | Consultance mondiale A | Ajout de modules qualité |

| 30,58 milliards USD (2024) | Journal professionnel B | Année de base plus ancienne, revenus cloud limités |

| 26,24 milliards USD (2024) | Éditeur de recherche C | Exclut l'adoption par les PME |

Ces contrastes montrent que lorsque les outils de niche sont exclus et que la tarification dynamique est suivie, la base de référence de Mordor reste le choix le plus transparent et le plus fiable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels PLM ?

La taille du marché des logiciels PLM s'élevait à 50,17 milliards USD en 2026 et devrait atteindre 73,91 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le PLM basé sur le cloud est le modèle de déploiement à la croissance la plus rapide, enregistrant un TCAC de 10,96 % jusqu'en 2031, à mesure que les fabricants s'éloignent des serveurs sur site.

Quel segment industriel se développera le plus rapidement ?

L'électronique et la haute technologie devrait croître à un TCAC de 9,56 %, porté par les cycles de conception en conditionnement avancé, 5G et accélérateurs d'IA.

Pourquoi les PME adoptent-elles le PLM maintenant ?

La tarification en micro-abonnement et la livraison cloud suppriment les coûts d'infrastructure initiaux, permettant aux PME d'accéder à des fonctionnalités de niveau entreprise à la demande.

Pourquoi les mandats réglementaires sont-ils importants pour l'adoption du PLM ?

Des réglementations telles que la CSRD de l'UE et le 21 CFR Partie 11 de la FDA américaine exigent une traçabilité granulaire des produits, poussant les entreprises à numériser les dossiers de conception au sein des systèmes PLM.

Comment l'IA générative affecte-t-elle les flux de travail PLM ?

Les copilottes d'IA générative automatisent l'analyse des ordres de modification, la génération des exigences et la rédaction des instructions de travail, réduisant les cycles d'ingénierie et la charge documentaire.

Le marché est-il fragmenté ou consolidé ?

Les cinq premiers fournisseurs détenant environ 55 % de la part de chiffre d'affaires, le paysage est modérément consolidé mais reste ouvert aux challengers de niche et open source.

Dernière mise à jour de la page le: