Taille et part du marché des logiciels de design d'intérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 12.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de design d'intérieur par Mordor Intelligence

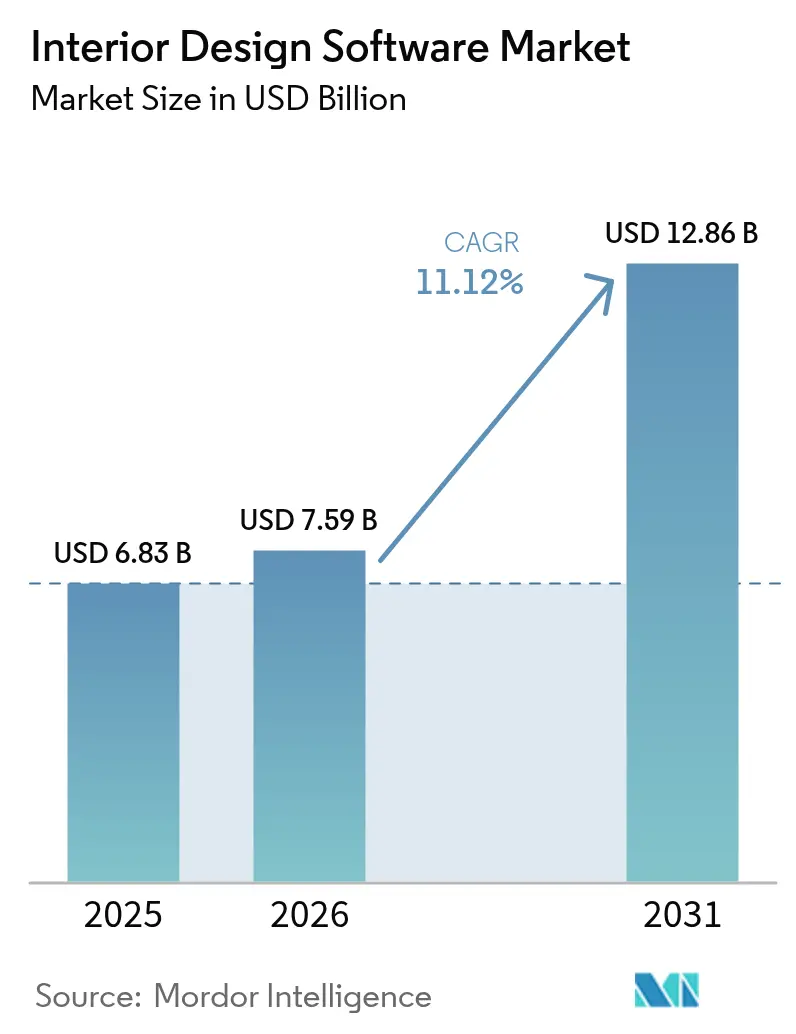

La taille du marché des logiciels de design d'intérieur était évaluée à 6,83 milliards USD en 2025 et est estimée à une croissance de 7,59 milliards USD en 2026 pour atteindre 12,86 milliards USD d'ici 2031, à un TCAC de 11,12 % durant la période de prévision (2026-2031). Cette dynamique est portée par la convergence de l'intelligence artificielle, de l'informatique en nuage et de la visualisation immersive, qui redéfinit le développement conceptuel, la collaboration et l'engagement client tout au long de la chaîne de valeur du design. Les normes de travail à distance post-COVID solidifient les flux de travail en nuage qui connectent les équipes distribuées, tandis que la baisse des coûts de rendu GPU démocratise la visualisation photoréaliste. L'intégration des flux de travail BIM dans les plateformes de design d'intérieur crée de nouveaux avantages concurrentiels, les parties prenantes des projets adoptant la gestion de l'information conforme à la norme ISO 19650. Le marché des logiciels de design d'intérieur évolue donc de solutions ponctuelles distinctes vers des écosystèmes unifiés centrés sur le cycle de vie, regroupant la modélisation 3D, les objets BIM riches en données, la collaboration en temps réel et le rendu natif en nuage.

Principaux enseignements du rapport

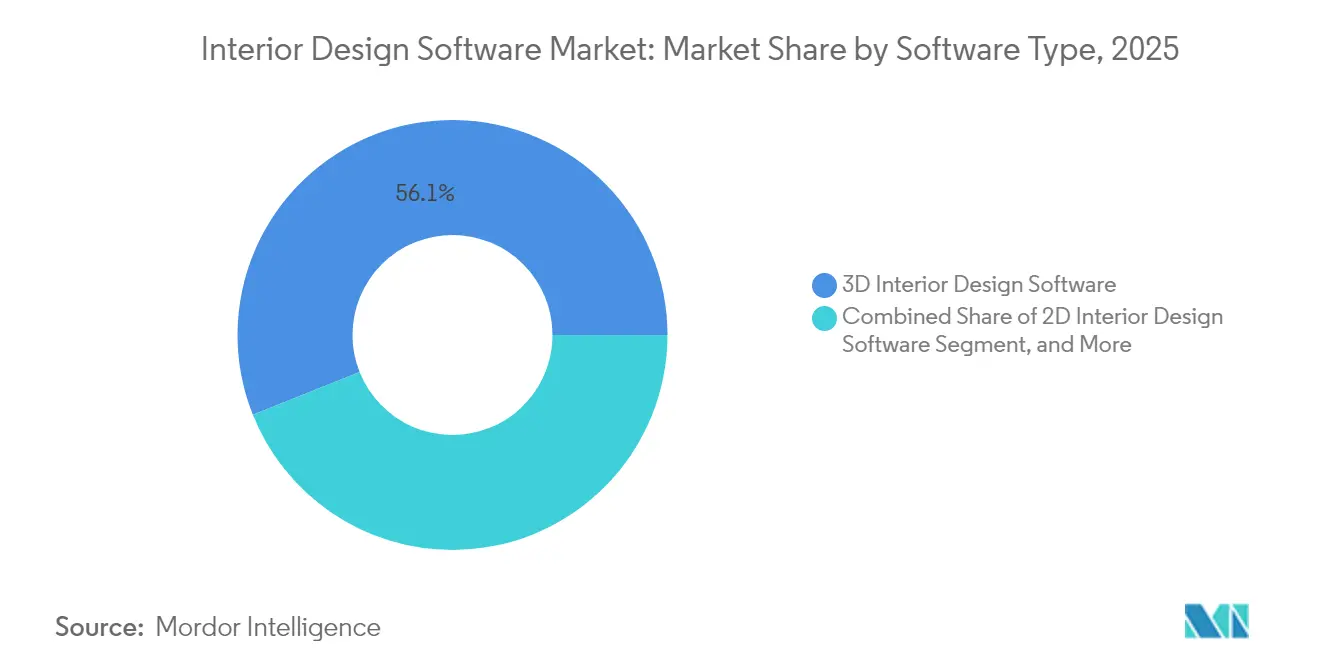

- Par type de logiciel, les logiciels de design d'intérieur 3D ont représenté 56,05 % de la part du marché des logiciels de design d'intérieur en 2025. Les plateformes de conception prêtes pour la VR/AR progressent à un TCAC de 12,1 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site ont détenu 63,05 % de la taille du marché des logiciels de design d'intérieur en 2025, tandis que les plateformes en nuage se développent à un TCAC de 12,31 %.

- Par utilisateur final, les designers d'intérieur et les architectes ont représenté 63,02 % de la demande en 2025 sur le marché des logiciels de design d'intérieur, tandis que les utilisateurs finaux résidentiels progressent à un TCAC de 12,18 % jusqu'en 2031.

- Par application, le secteur résidentiel a représenté 52,55 % de la demande en 2025 sur le marché des logiciels de design d'intérieur, et les projets commerciaux ont enregistré un TCAC de 12,05 % entre 2026 et 2031, dépassant la croissance globale du marché.

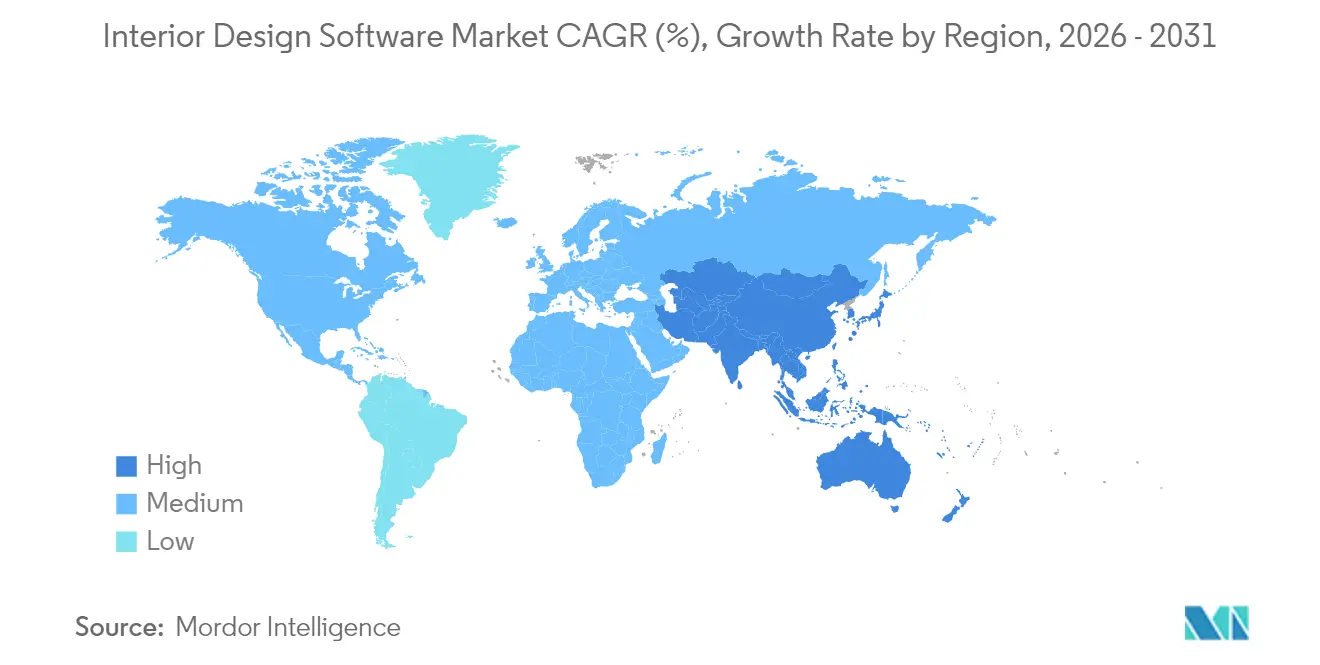

- Par géographie, l'Amérique du Nord a capturé 38,10 % de la part des revenus en 2025 sur le marché des logiciels de design d'intérieur ; l'Asie-Pacifique devrait progresser à un TCAC de 11,55 % jusqu'en 2031.

- Autodesk, Nemetschek et Dassault Systèmes ont collectivement représenté 42 % de la part du marché des logiciels de design d'intérieur en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de design d'intérieur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des flux de travail de design d'intérieur intégrés au BIM | +2.8% | Mondiale, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de visualisation photoréaliste dans le commerce électronique et les showrooms VR | +2.1% | Mondiale, portée par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en flèche des besoins de collaboration à distance parmi les équipes de design distribuées post-COVID-19 | +1.9% | Mondiale | Court terme (≤ 2 ans) |

| Baisse des coûts de rendu GPU en nuage permettant des services de rendu basés sur le SaaS | +1.7% | Mondiale, avec une adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Conception générative alimentée par l'IA accélérant les cycles d'itération conceptuelle | +2.2% | Amérique du Nord et Europe dans un premier temps, puis extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de rénovation de maisons intelligentes par les propriétaires millennials | +1.8% | Principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des flux de travail de design d'intérieur intégrés au BIM

Les normes BIM obligatoires et la demande des clients pour des données coordonnées poussent les designers vers des plateformes qui gèrent la géométrie et l'information dans un environnement unique. Une enquête Vectorworks de 2025 a montré que 68 % des professionnels de l'architecture, de l'ingénierie et de la construction (AEC) utilisent déjà le BIM et que 65 % y voient le retour sur investissement le plus élevé.[1]Vectorworks, "Tendances AEC 2025", vectorworks.net Les réglementations de Singapour exigent désormais des soumissions BIM 3D pour certains projets, accélérant l'adoption en Asie.[2]BIM Singapour, "Guide d'achat de logiciels BIM 2025", bim.com.sg Les éditeurs répondent en intégrant des structures de données conformes à la norme ISO 19650, une détection automatisée des conflits et des environnements de données communs (EDC) en nuage dans leurs modules d'intérieur. Le positionnement concurrentiel dépend désormais d'une transition fluide entre la conception schématique, la documentation et la gestion des installations. Des fournisseurs plus petits comme Bricsys misent sur des licences économiques pour attirer les entreprises qui passent de la CAO 2D. Collectivement, ces forces ajoutent 2,8 points de pourcentage au TCAC prévisionnel, car les mises à niveau de plateformes deviennent incontournables pour la conformité réglementaire et la fidélisation des clients.

Demande croissante de visualisation photoréaliste dans le commerce électronique et les showrooms VR

Les détaillants de meubles et les clients résidentiels attendent de plus en plus des rendus 4K et des visites virtuelles en VR avant d'approuver des achats ou des agencements. Cloud2Render facture entre 1,08 USD et 6,48 USD par heure GPU, permettant aux petites entreprises de produire des images de qualité cinématographique sans achats matériels. La mise en scène virtuelle a raccourci les cycles de vente immobilière de 87 % et augmenté les prix de 15 % selon Interior AI, démontrant un retour sur investissement direct pour les dépenses de visualisation. AiHouse affirme produire des rendus 4K en moins de trois minutes, réduisant le temps d'itération et l'effort des designers.[3]AiHouse Inc., "Logiciel de design d'intérieur 3D alimenté par l'IA", aihouse.com Alors que le commerce électronique intègre des configurateurs de vue de pièce, la qualité de la visualisation influence les taux de conversion, stimulant les mises à niveau de logiciels prenant en charge l'éclairage par lancer de rayons et le réalisme des matériaux. Cette tendance ajoute 2,1 points de pourcentage au TCAC et accélère le passage vers le rendu SaaS.

Montée en flèche des besoins de collaboration à distance parmi les équipes de design distribuées post-COVID-19

Les arrangements de travail hybride permanents exigent désormais des plateformes offrant le contrôle des versions, les autorisations basées sur les rôles et les sessions d'annotation en direct. Houzz a déployé la messagerie d'équipe et les notes vocales en 2025 pour servir les entreprises gérant plusieurs projets simultanés. Autodesk Docs intègre les annotations directement dans les sessions AutoCAD et Revit, minimisant les frictions liées aux fichiers. La coédition transparente améliore les cycles d'approbation clients, atténue les reprises de travail et soutient le recrutement de talents à l'échelle mondiale. Des améliorations de sécurité telles que l'authentification unique (SSO) et le chiffrement des données d'entreprise proposés par des fournisseurs comme Vizcom ont répondu aux objections des équipes informatiques, levant les obstacles à l'adoption.[4]Vizcom, "Sécurité et confidentialité", vizcom.ai Les moteurs de collaboration contribuent désormais à hauteur de 1,9 point de pourcentage au TCAC du marché en incitant les entreprises conservatrices à adopter les abonnements en nuage.

Baisse des coûts de rendu GPU en nuage permettant des services de rendu basés sur le SaaS

La forte concurrence entre les hyperscalers et l'orchestration optimisée pour l'utilisation ont réduit les prix des GPU en nuage de près de 40 % depuis 2023. Vagon propose des instances GPU haute mémoire à la demande avec une facturation à l'utilisation, éliminant les files d'attente et supprimant la maintenance des fermes sur site. La parité des coûts avec les postes de travail locaux a incité les cabinets de taille intermédiaire à adopter le nuage et a libéré des budgets pour des licences de logiciels premium. Les éditeurs intègrent désormais des boutons de rendu en nuage en un clic, protégeant les utilisateurs de la complexité de l'infrastructure et garantissant une facturation prévisible. Ces données économiques injectent 1,7 point de pourcentage dans le TCAC prévisionnel et renforcent la croissance des abonnements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courbe d'apprentissage élevée et coûts de formation pour les suites professionnelles | -1.6% | Mondiale, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Piratage et disponibilité de logiciels piratés à faible coût dans les régions en développement | -1.2% | Principalement en Asie-Pacifique, en Amérique du Sud et dans certaines parties du Moyen-Orient et de l'Afrique (MEA) | Long terme (≥ 4 ans) |

| Interopérabilité limitée entre les formats CAO hérités et les moteurs 3D modernes | -0.9% | Mondiale, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données dans les fichiers de projets hébergés dans le nuage pour les clients entreprise | -0.8% | Mondiale, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Courbe d'apprentissage élevée et coûts de formation pour les suites professionnelles

Les recherches de Vectorworks identifient le manque de formation structurée comme le principal obstacle à l'adoption des outils numériques. Les suites avancées intègrent désormais la modélisation paramétrique, le balisage BIM et la collaboration en nuage, ce qui nécessite des investissements d'apprentissage soutenus. Dans les flux de travail AR/VR, 50 % des premiers adoptants ont signalé des achats de matériel et des révisions de périmètre avant de réaliser les avantages. Les petits studios dans les marchés émergents sont découragés par les coûts d'abonnement plus les dépenses de formation, ralentissant les cycles de mise à niveau et retranchant 1,6 point de pourcentage du TCAC. Les éditeurs répondent avec des tutoriels contextuels, des suggestions de commandes pilotées par l'IA et des interfaces utilisateur à plusieurs niveaux pour abaisser les seuils d'apprentissage.

Piratage et disponibilité de logiciels piratés à faible coût dans les régions en développement

Les téléchargements non autorisés restent répandus là où l'application de la loi est laxiste et où les coûts des logiciels représentent une part élevée des dépenses d'exploitation. Graphisoft avertit que les copies piratées manquent de mises à jour, contiennent des logiciels malveillants et ne peuvent pas accéder aux services en nuage, mais l'avantage immédiat en termes de coûts continue de séduire de nombreux utilisateurs. Les modèles d'abonnement qui dépendent de la validation en ligne atténuent certains risques, mais les versions perpétuelles restent vulnérables. Le piratage retranche 1,2 point de pourcentage du TCAC prévisionnel, en particulier en Asie-Pacifique, en Amérique latine et au Moyen-Orient, jusqu'à ce que la fonctionnalité dépendante du nuage devienne indispensable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : les plateformes 3D pilotent l'évolution du marché

Les logiciels de design d'intérieur 3D ont représenté 56,05 % de la part du marché des logiciels de design d'intérieur en 2025, illustrant le basculement décisif du dessin vectoriel vers la modélisation spatiale immersive. Les plateformes de conception prêtes pour la VR/AR, dont la progression est projetée à un TCAC de 12,1 %, reflètent la demande croissante des clients pour des expériences de visite virtuelle qui réduisent les risques liés aux choix de design. La taille du marché des logiciels de design d'intérieur attribuée aux suites BIM intégrées devrait croître régulièrement jusqu'en 2031, sous l'effet des mandats réglementaires qui accélèrent l'adoption de modèles riches en données. La conception générative pilotée par l'IA différencie davantage les plateformes, AiHouse offrant des rendus 4K en moins de trois minutes. Les applications 2D héritées conservent une pertinence de niche pour la documentation, mais servent désormais souvent de sorties en aval générées automatiquement à partir de modèles 3D ou BIM, soulignant la convergence des capacités sous des interfaces utilisateur uniques.

Le positionnement concurrentiel dépend de la qualité du rendu, de l'étendue des bibliothèques et de l'interopérabilité avec les systèmes de fabrication. CATIA R2025x de Dassault Systèmes introduit une interaction en réalité mixte et un moteur de rendu interactif Stellar qui renforce le photoréalisme et la collaboration [3DS.COM]. L'initiative de Dassault signale une course aux armements vers une visualisation en temps réel indépendante des appareils qui transforme les présentations clients en sessions de décision immersives. Les challengers plus petits courtisent les marchés sensibles aux coûts avec des ensembles de fonctionnalités modulaires, tandis que les acteurs établis s'appuient sur des écosystèmes de plugins et de contenus certifiés pour fidéliser les utilisateurs professionnels. La trajectoire à long terme suggère une fusion plus profonde des données BIM, de la génération de plans par IA et de la diffusion en nuage, positionnant les plateformes 3D comme le système d'exploitation pour la création d'espaces intérieurs.

Par mode de déploiement : la migration vers le nuage s'accélère malgré les préoccupations de sécurité

Les déploiements sur site ont représenté 63,05 % des revenus en 2025, mais les offres en nuage progressent à un TCAC de 12,31 %, les entreprises pesant l'évolutivité et la commodité des mises à jour face aux préoccupations de souveraineté des données. Les transitions vers le nuage sont les plus rapides parmi les cabinets de taille intermédiaire qui manquent de personnel informatique ; la mise à jour automatique et le rendu élastique compensent les craintes de temps d'arrêt. Les éditeurs comblent les lacunes de sécurité grâce à des architectures à confiance zéro, à la journalisation des audits et à des cadres de conformité alignés sur la norme ISO 19650. Vizcom commercialise le chiffrement AES-256, l'isolation VPC et les liens d'authentification unique (SSO) avec Azure AD et Okta pour rassurer les acheteurs entreprise. Les rapports de revenus d'Autodesk et de Nemetschek montrent que les portefeuilles d'abonnements dépassent les licences perpétuelles, signalant une dynamique irréversible vers une monétisation récurrente basée sur le nuage.

Des configurations hybrides émergent comme modèles de compromis, les grandes entreprises hébergeant des actifs confidentiels sur site tout en synchronisant des mandataires légers vers le nuage pour la visualisation et l'annotation. Les fermes de rendu en nuage réduisent les délais d'itération de conception, et les fonctionnalités d'IA dépendent souvent de l'inférence côté serveur, poussant les entreprises retardataires à franchir la ligne d'adoption. Le marché des logiciels de design d'intérieur connaît donc un basculement progressif mais ferme vers le SaaS, ouvrant la voie à l'analyse de données et à la tarification à l'usage qui étaient impossibles avec les installations locales.

Par utilisateur final : les services professionnels mènent l'expansion du marché

Les designers d'intérieur et les architectes ont généré 63,02 % de la demande de 2025, confirmant que l'expertise spécialisée sous-tend la proposition de valeur du logiciel. Ces professionnels exploitent les commandes paramétriques, la coordination BIM et les intégrations de gestion de projets pour maximiser l'efficacité facturable et réduire les révisions sur le terrain. Les utilisateurs résidentiels bricoleurs constituent le segment à la croissance la plus rapide avec un TCAC de 12,18 %, aidés par des interfaces pilotées par l'IA qui masquent la complexité derrière des assistants conviviaux pour les consommateurs. Par exemple, Interior AI propose des sorties de mise en scène virtuelle en quelques minutes à des prix accessibles, élargissant la base d'utilisateurs adressables.

Les détaillants de meubles et les promoteurs immobiliers adoptent des plateformes pour les configurateurs, les rendus marketing et l'engagement commercial. La suite Pro de Houzz intègre la gestion de la relation client (CRM) et les passerelles de paiement avec la visualisation de design, illustrant l'estompement des frontières entre design, approvisionnement et gestion des clients. Au fur et à mesure que les cas d'usage se diversifient, les éditeurs adaptent des offres à plusieurs niveaux, des versions grand public gratuites avec limitations de filigrane aux licences entreprise avec accès API et contrôles de gouvernance. Au cours de la période de prévision, les segments professionnels maintiendront leur dominance en termes de revenus, mais les outils démocratisés garantissent que les non-professionnels influencent de plus en plus les feuilles de route des fonctionnalités et la simplification des interfaces.

Par application : le segment commercial stimule l'accélération de la croissance

Les projets résidentiels ont conservé une part de 52,55 % en 2025, soutenus par la hausse des budgets de rénovation et les attentes technologiques des millennials. La taille du marché des logiciels de design d'intérieur associée aux espaces commerciaux devrait toutefois s'accélérer à un TCAC de 12,05 %, les lieux de travail, les établissements hôteliers et les commerces de détail mettant à niveau leurs agencements post-pandémie. Les parties prenantes commerciales accordent la priorité à la conformité BIM, à la détection des conflits et à la coordination multidisciplinaire, soutenant des tailles de transactions moyennes plus élevées et des engagements d'abonnement à long terme. Les dépenses américaines de rénovation résidentielle atteignant 463 milliards USD au premier trimestre 2024 soutiennent une demande résidentielle stable.

Les propriétaires d'établissements hôteliers exploitent la visualisation immersive pour différencier les expériences des clients, tandis que les établissements de santé et d'enseignement exigent une adaptabilité des agencements et une modélisation du contrôle des infections. Les éditeurs répondent avec des bibliothèques d'objets spécifiques aux secteurs, des modèles réglementaires et des plugins d'analyse environnementale. La croissance commerciale devient ainsi un catalyseur pour l'approfondissement des fonctionnalités en matière d'analyse de codes, de suivi des actifs et de collaboration inter-équipes, qui se répercute ensuite sur les niveaux résidentiels, renforçant un cycle d'innovation vertueux.

Analyse géographique

L'Amérique du Nord a mené le marché des logiciels de design d'intérieur avec une part de 38,10 % en 2025, soutenue par des écosystèmes de rénovation matures, une forte pénétration technologique et des cadres réglementaires centrés sur le BIM. Les données du Centre conjoint d'études sur le logement de Harvard (Harvard JCHS) ont enregistré 463 milliards USD de dépenses de rénovation aux États-Unis au cours du premier trimestre 2024, tandis que 93 % des propriétaires ont fait appel à des professionnels, soutenant les abonnements logiciels qui facilitent la collaboration avec les entrepreneurs. L'adoption du nuage, déjà généralisée, devrait se renforcer à mesure que les éditeurs intègrent des outils de dessin par IA exclusivement côté serveur. Les perspectives de croissance de la région bénéficient également des gains de valeur nette immobilière des millennials et de l'intégration des appareils de maison intelligente nécessitant une planification d'espace sophistiquée.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 11,55 % jusqu'en 2031, portée par l'urbanisation et les politiques locales favorisant la construction numérique. Le fournisseur indien MicroGenesis a enregistré 235 crores INR (28,3 millions USD) de revenus tout en s'associant à Nemetschek, illustrant l'appétit pour les plateformes internationales adaptées aux codes régionaux. La modernisation des flux de travail de construction en Chine et les dépenses d'infrastructure en Asie du Sud-Est créent des conditions propices pour les logiciels d'intérieur prêts pour le BIM. Les modèles d'abonnement tarifés en monnaies locales et les bibliothèques de contenu localisées accélèrent la pénétration parmi les petits studios manquant de capital pour les licences perpétuelles.

L'Europe offre une expansion régulière ancrée dans l'adoption de la norme ISO 19650 et les mandats de durabilité. La croissance de 13,1 % des revenus du segment Design de Nemetschek en 2024 souligne la demande portée par la conformité. Les flux de travail multilingues et les modules de performance énergétique constituent des critères d'achat décisifs, alors que les directives de l'Union européenne renforcent le reporting des empreintes carbone. Pendant ce temps, le Moyen-Orient et l'Afrique témoignent d'opportunités naissantes liées aux initiatives de villes intelligentes, bien que la volatilité des devises et l'accès inégal à Internet tempèrent les perspectives à court terme. Les éditeurs ciblant ces marchés investissent dans des clients utilisables hors ligne et des centres de données en nuage régionaux pour satisfaire les exigences de conformité et de latence. Collectivement, les tendances géographiques indiquent une convergence vers des écosystèmes BIM en nuage, avec des adaptations locales définissant les avantages concurrentiels.

Paysage concurrentiel

Le marché des logiciels de design d'intérieur affiche une concentration modérée. Autodesk, Nemetschek et Dassault Systèmes ont ensemble sécurisé 42 % des revenus en 2024, grâce à de larges portefeuilles, des canaux mondiaux et des budgets de R&D robustes. Autodesk a enregistré 6,13 milliards USD de chiffre d'affaires total en 2025 et continue d'intégrer des modules d'IA et de nuage dans AutoCAD et Revit, protégeant sa base installée contre l'érosion des challengers. La hausse de 88,1 % des revenus d'abonnements de Nemetschek signale une migration réussie des licences perpétuelles, réduisant le taux d'attrition et finançant de nouveaux services en nuage.

Les orientations stratégiques se concentrent sur l'augmentation par l'IA, la conformité BIM et la visualisation immersive. La sortie de CATIA R2025x par Dassault fusionne les interfaces de réalité mixte avec des améliorations du moteur de rendu, soulignant le champ de bataille expérientiel. Les éditeurs de niche se différencient par la spécialisation verticale ; AiHouse courtise les flux de travail liés à la fabrication, tandis que Houzz Pro intègre des fonctionnalités de gestion de la relation client pour les petits entrepreneurs. Les barrières à l'entrée sur le marché découlent du développement coûteux des noyaux 3D et de la certification pour des normes telles que ISO 16739-1 IFC, limitant la menace des nouveaux entrants. Cependant, les moteurs 3D open source et les plateformes en nuage pourraient abaisser les obstacles techniques au fil du temps, intensifiant la concurrence par les prix.

Les frictions d'interopérabilité restent un point de douleur non résolu. Les formats CAO hérités nécessitent souvent des traducteurs propriétaires, provoquant des pertes de données et de la frustration chez les utilisateurs. Les éditeurs visent à standardiser les schémas IFC ouverts, mais les agendas concurrentiels ralentissent l'alignement complet. La sécurité, en particulier pour les modèles hébergés dans le nuage, est désormais un facteur de différenciation, les services informatiques des entreprises scrutant les rapports SOC-2 et l'isolation VPC. Dans l'ensemble, la rivalité devrait probablement s'intensifier autour de la complétude des plateformes, de la productivité pilotée par l'IA et du verrouillage des écosystèmes plutôt que sur le seul prix des licences.

Leaders du secteur des logiciels de design d'intérieur

Dassault Systemes SE

Trimble Inc.

SmartDraw Software, LLC

Autodesk, Inc.

Foyr Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Dassault Systèmes a dévoilé CATIA R2025x avec intégration de la réalité mixte et le moteur de rendu interactif Stellar.

- Mars 2025 : le groupe Nemetschek a déclaré un chiffre d'affaires 2024 de 995,6 millions EUR, le segment Design contribuant à hauteur de 488,8 millions EUR.

- Mars 2025 : Autodesk a présenté AutoCAD 2026 avec la fonctionnalité d'IA Smart Blocks et une intégration plus poussée d'Autodesk Docs.

- Février 2025 : Houzz a lancé les outils Messagerie d'équipe, Synthèse mensuelle et Notes vocales destinés aux entreprises de design entreprise.

Portée du rapport mondial sur le marché des logiciels de design d'intérieur

Grâce aux logiciels de design d'intérieur, les architectes peuvent concevoir rapidement et facilement des plans d'étage et aménager des pièces. La solution comprend une variété de combinaisons de fonctionnalités, notamment la planification d'espace en 2D, la conception et la modélisation 3D avec rendu. Généralement, on télécharge ou accède à la solution en ligne. Le marché des logiciels de design d'intérieur est segmenté par utilisateur final (secteur résidentiel et secteur non résidentiel) et par géographie.

| Logiciels de design d'intérieur 2D |

| Logiciels de design d'intérieur 3D |

| Suites de conception BIM intégrées |

| Plateformes de conception prêtes pour la VR/AR |

| Sur site |

| Basé sur le cloud |

| Designers d'intérieur et architectes |

| Détaillants de meubles et de décoration intérieure |

| Promoteurs immobiliers et constructeurs |

| Propriétaires bricoleurs |

| Autres utilisateurs finaux |

| Résidentiel |

| Commercial |

| Hôtellerie |

| Santé |

| Éducation et établissements institutionnels |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de logiciel | Logiciels de design d'intérieur 2D | ||

| Logiciels de design d'intérieur 3D | |||

| Suites de conception BIM intégrées | |||

| Plateformes de conception prêtes pour la VR/AR | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par utilisateur final | Designers d'intérieur et architectes | ||

| Détaillants de meubles et de décoration intérieure | |||

| Promoteurs immobiliers et constructeurs | |||

| Propriétaires bricoleurs | |||

| Autres utilisateurs finaux | |||

| Par application | Résidentiel | ||

| Commercial | |||

| Hôtellerie | |||

| Santé | |||

| Éducation et établissements institutionnels | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de design d'intérieur ?

Elle est de 7,59 milliards USD en 2026, projetée à 12,86 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un TCAC de 11,12 % entre 2026 et 2031.

Quel type de logiciel détient la plus grande part ?

Les logiciels de design d'intérieur 3D ont capturé 56,05 % des revenus de 2025.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,55 % jusqu'en 2031.

Qui sont les principaux éditeurs ?

Autodesk, Nemetschek et Dassault Systèmes représentent collectivement 42 % des revenus.

Dernière mise à jour de la page le: