Taille et part du marché nordique des SaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

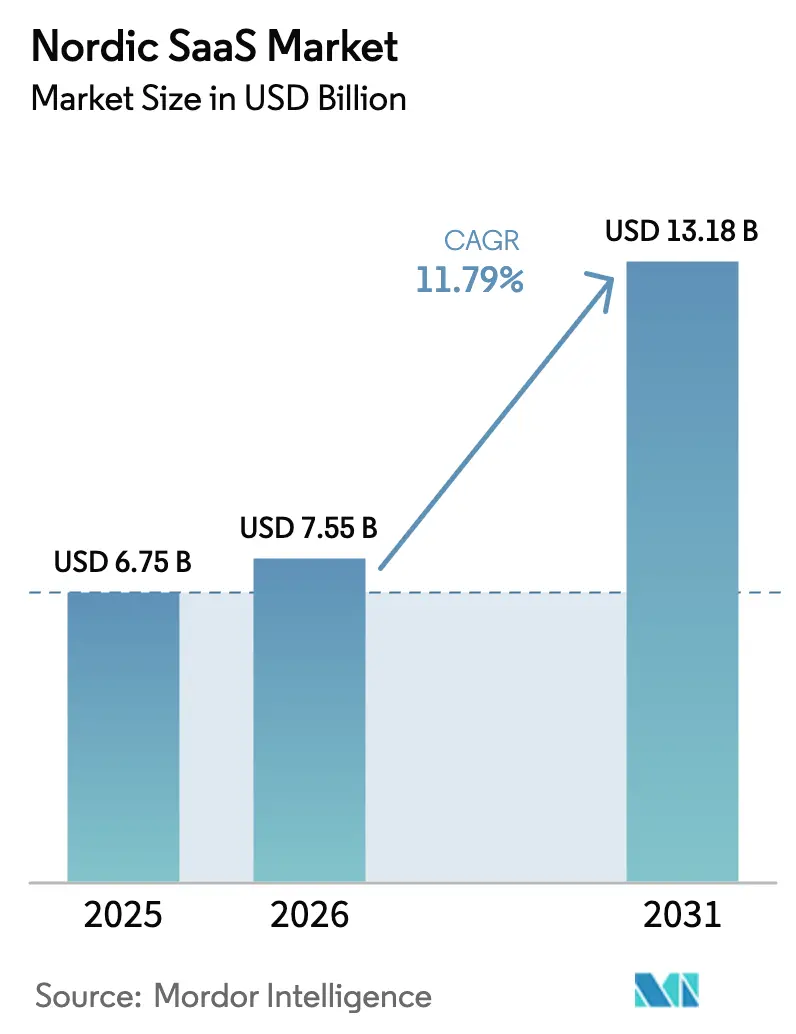

| Taille du marché de l'année de base (2025) | 6.75 Milliards de dollars |

| Taille du Marché (2026) | 7.55 Milliards de dollars |

| Taille du Marché (2031) | 13.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.79% CAGR |

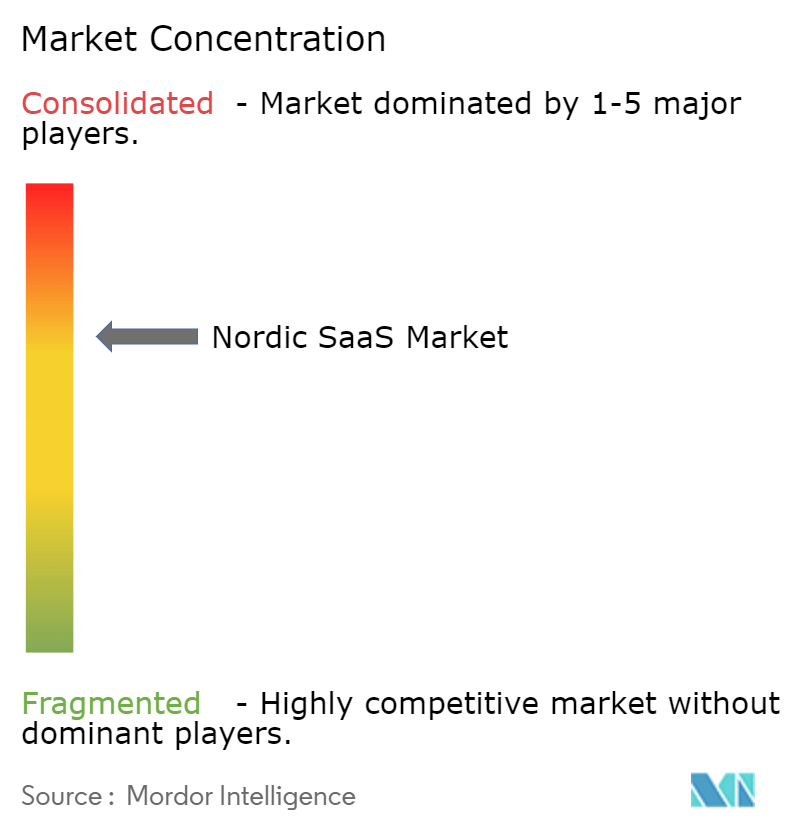

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nordique des SaaS par Mordor Intelligence

La taille du marché nordique des SaaS devrait passer de 6,75 milliards USD en 2025 à 7,55 milliards USD en 2026 et devrait atteindre 13,18 milliards USD d'ici 2031, à un TCAC de 11,79 % sur la période 2026-2031. Les mandats de priorité au cloud dans le secteur public de la région, les dorsales 5G et fibre à haut débit, ainsi qu'une base croissante de centres de données alimentés par des énergies renouvelables créent des conditions favorables à la souveraineté numérique. Ces avantages structurels se combinent avec des modèles de tarification à l'usage qui abaissent les barrières à l'entrée pour les petites entreprises, tandis que le déploiement rapide des outils de conformité à la loi européenne sur l'IA stimule la demande de logiciels de confiance hébergés dans la région. La dynamique concurrentielle s'intensifie : Microsoft s'est engagé à investir 3,2 milliards USD dans les capacités cloud et IA en Suède, Visma a réalisé 32 acquisitions en 2024, et une vague de start-ups micro-SaaS verticales remodèle les flux de travail de niche.

Points clés du rapport

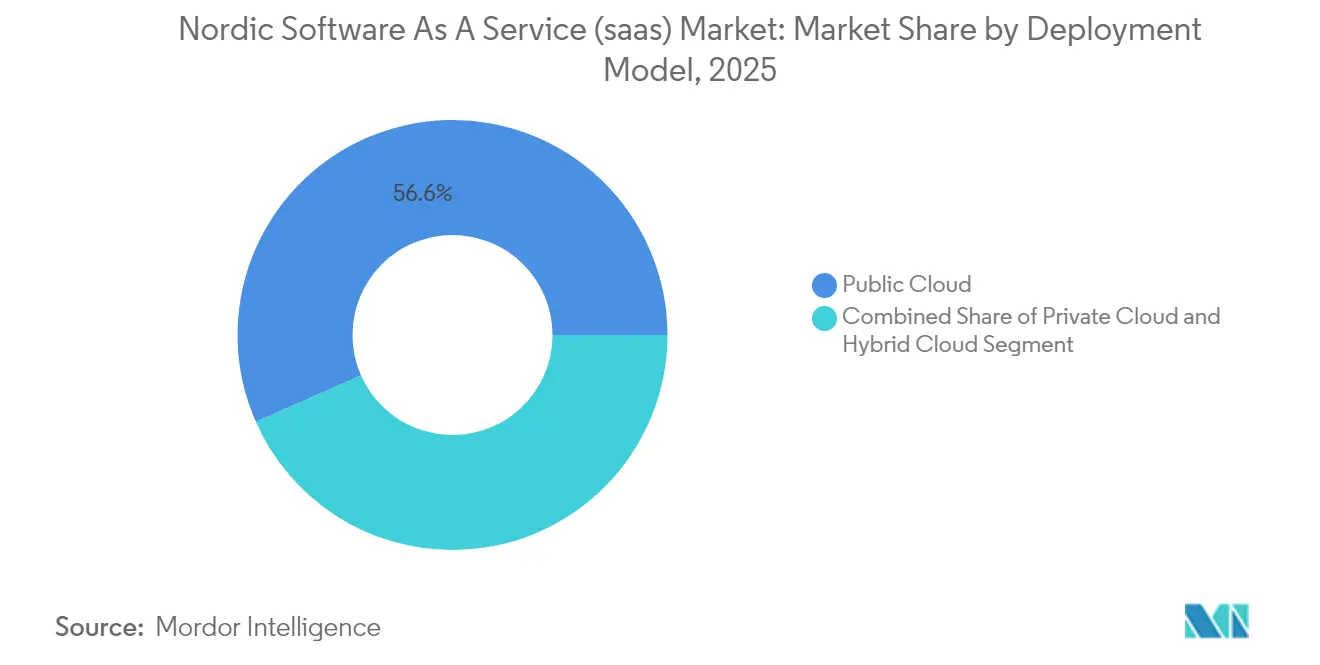

- Par modèle de déploiement, le cloud public a capté 56,62 % de la part du marché nordique des SaaS en 2025 ; le cloud hybride est le modèle à la croissance la plus rapide, progressant à un TCAC de 15,15 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 61,55 % de la part du marché nordique des SaaS en 2025 ; ce segment s'accélère à un TCAC de 17,35 % jusqu'en 2031.

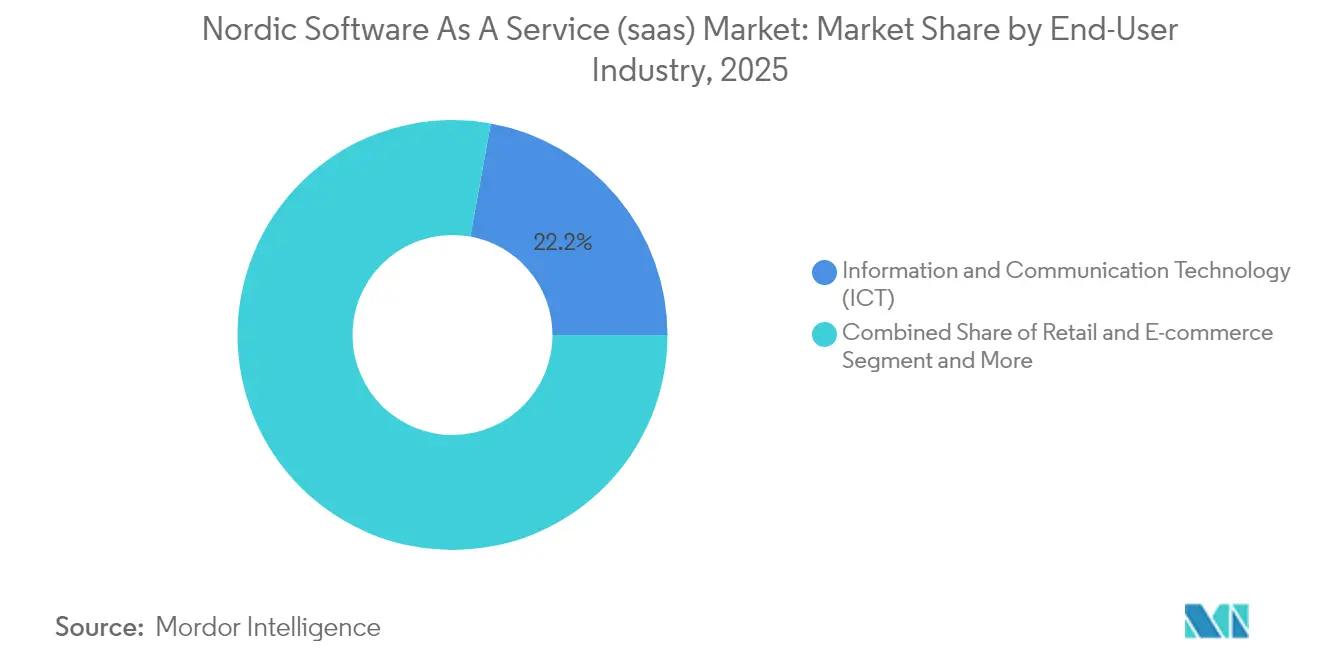

- Par secteur d'activité des utilisateurs finaux, le secteur des technologies de l'information et de la communication était en tête avec une part de revenus de 22,15 % en 2025, tandis que la santé et les sciences de la vie devrait se développer à un TCAC de 19,18 % jusqu'en 2031.

- Par application fonctionnelle, les outils de collaboration et de productivité représentaient 25,22 % de la taille du marché nordique des SaaS en 2025 ; la veille économique et l'analytique progressent à un TCAC de 22,94 % jusqu'en 2031.

- Par zone géographique, la Suède commandait 34,12 % de la taille du marché nordique des SaaS en 2025, tandis que la Finlande progresse à un TCAC de 15,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nordique des SaaS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maturité numérique élevée et secteur public privilégiant le cloud | +2.8% | Ensemble des pays nordiques, plus particulièrement en Suède et au Danemark | Moyen terme (2 à 4 ans) |

| Dorsale 5G/FTTH robuste permettant des SaaS à faible latence | +2.1% | Ensemble des pays nordiques, en tête le Danemark et la Suède | Court terme (≤ 2 ans) |

| Essor des centres de données à énergie verte dans les pays nordiques | +1.9% | Suède et Finlande | Long terme (≥ 4 ans) |

| Conformité à la loi européenne sur l'IA accélérant les outils SaaS de confiance | +1.7% | À l'échelle de l'UE avec adoption précoce dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Prolifération des start-ups micro-SaaS verticales | +1.4% | Suède et Norvège | Court terme (≤ 2 ans) |

| Passage aux modèles de tarification à l'usage | +1.2% | Ensemble des pays nordiques, axé sur les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maturité numérique élevée et secteur public privilégiant le cloud

Les gouvernements nordiques considèrent l'adoption du cloud comme un prérequis à une prestation de services efficace. Le plan de numérisation 2025-2030 de la Suède alloue 2,8 milliards EUR aux dossiers de santé en ligne, aux services publics assistés par l'IA et aux plateformes de données ouvertes. Le ministère de la Numérisation du Danemark migre la moitié de ses effectifs vers des suites bureautiques open source, signalant une orientation politique vers une souveraineté indépendante des fournisseurs. Les municipalités amplifient cette dynamique en déployant les modules de budgétisation collaborative de Visma, qui rationalisent les rapports financiers et renforcent la transparence. Les plateformes de marchés publics telles que Mercell ont déjà réduit les délais d'appels d'offres de 80 %, soulignant les gains d'efficacité qui renforcent la demande de SaaS. Collectivement, ces initiatives approfondissent la base de revenus du secteur public du marché nordique des SaaS tout en établissant des modèles de bonnes pratiques pour les secteurs réglementés.

Dorsale 5G/FTTH robuste permettant des SaaS à faible latence

Le Danemark est en tête de l'Europe avec une disponibilité 5G de 83,4 %, suivi de près par la Suède, permettant des charges de travail à ultra-faible latence et des pilotes d'informatique en périphérie. Factbird exploite cette marge de réseau pour fournir des analyses de fabrication basées sur le cloud qui améliorent le temps de fonctionnement de 250 usines nordiques, marquant une croissance de 300 % depuis 2021. Le déploiement par Ericsson de cœurs 5G natifs au cloud auprès des opérateurs nordiques facilite davantage l'intégration des SaaS de qualité opérateur, soulignée par 120 contrats commerciaux de cœur 5G dans le monde. Ces gains d'infrastructure encouragent la logistique autonome, la formation immersive et les services de surveillance à distance des patients qui dépendent de temps d'aller-retour inférieurs à 10 ms, renforçant la différenciation du marché nordique des SaaS sur la performance.

Essor des centres de données à énergie verte dans les pays nordiques

Le campus suédois de Microsoft, d'une valeur de 3,2 milliards USD, fonctionne à 100 % à l'énergie renouvelable et réachemine la chaleur résiduelle vers les réseaux de chauffage urbain grâce à des partenariats avec Fortum[1]Microsoft Corp., "Microsoft investit dans l'infrastructure cloud et IA en Suède," microsoft.com. EcoDataCenter 2 à Östersund investit 18 milliards SEK pour fonctionner à 15 g CO₂eq/kWh, soit environ un dixième de la moyenne européenne. L'installation danoise d'Apple et le supercalculateur LUMI en Finlande fonctionnent également entièrement à l'énergie propre. Ces actifs réduisent la latence pour les utilisateurs régionaux des plateformes hyperscale et permettent aux fournisseurs locaux de commercialiser des services neutres en carbone, ce qui est essentiel pour les entreprises soumises à des mandats ESG. Ce schéma favorise un cercle vertueux : chaque nouvelle construction attire davantage de fournisseurs, ce qui justifie à son tour de nouvelles mises à niveau du réseau et des capacités en énergies renouvelables.

Conformité à la loi européenne sur l'IA accélérant les outils SaaS de confiance

La loi européenne sur l'IA place la transparence, la supervision humaine et la gestion des risques au cœur de la conception logicielle. Le moteur de documentation automatisé de ComplyCloud aide les entreprises nordiques à évaluer les risques liés à l'IA et à suivre les étapes d'atténuation. Visma a déjà intégré 13 modules améliorés par l'IA dans ses suites d'administration publique, dont Ecare pour les services aux personnes âgées, tout en obtenant des extensions ISO 27001 qui rassurent les responsables du traitement des données. WithSecure (anciennement F-Secure) ajoute des outils d'exposition aux menaces basés sur l'IA qui s'alignent sur les exigences d'audit de la loi et les directives nationales en matière de cybersécurité. Les réputations éthiques dès la conception permettent aux fournisseurs nordiques de rivaliser avec des plateformes plus importantes soumises à un contrôle plus strict, augmentant ainsi le potentiel de revenu annuel récurrent du marché nordique des SaaS dans les segments réglementés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles complexes de confidentialité des données multi-juridictionnelles | –1.8% | Ensemble des pays nordiques avec répercussions sur l'UE | Moyen terme (2 à 4 ans) |

| Coûts élevés des talents techniques par rapport aux pôles délocalisés | –2.3% | Suède et Norvège | Long terme (≥ 4 ans) |

| Risque de dépendance aux fournisseurs avec l'IaaS hyperscale | –1.4% | Ensemble des pays nordiques, axé sur les grandes entreprises | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes en matière de cyber-souveraineté | –1.1% | Gouvernement et secteurs critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Règles complexes de confidentialité des données multi-juridictionnelles

Le RGPD constitue une base de référence, mais chaque État nordique superpose des protections sectorielles spécifiques qui obligent les fournisseurs de SaaS à maintenir des instances distinctes et des pistes d'audit. Le retrait du Danemark de Microsoft 365 reflète des exigences de souveraineté accrues qui imposent des arrangements d'hébergement alternatifs. La suite de collaboration suédoise de Tele2, basée sur le protocole Matrix, reflète cette tendance mais sacrifie les économies d'échelle. Les réglementations en matière de santé et de finance ajoutent un niveau de conformité supplémentaire, augmentant les frais juridiques et DevOps pour les petits fournisseurs. Orange Business commercialise désormais des clouds souverains avec gestion des clés dans le pays pour atténuer cette charge, mais de telles solutions gonflent les coûts unitaires, réduisant la prime de croissance du marché nordique des SaaS.

Coûts élevés des talents techniques par rapport aux pôles délocalisés

La demande d'ingénieurs en IA, de développeurs full-stack et d'architectes cloud dépasse l'offre en Suède et en Norvège. La reprise du secteur pétrolier et gazier en Norvège et l'expansion du cluster fintech de Stockholm poussent les salaires médians des développeurs à des multiples des taux d'Europe de l'Est, comprimant les marges brutes. Le vieillissement démographique plafonne la production nationale de diplômés, tandis que les obstacles à l'immigration limitent les flux entrants. Les employeurs réagissent en créant des centres nearshore en Pologne ou au Portugal, mais les équipes distribuées peuvent éroder la culture itérative de design thinking prévalente dans la gestion de produits nordique. L'inflation salariale persistante réduit donc la marge de manœuvre des start-ups autofinancées et retarde les feuilles de route des fonctionnalités, freinant la vélocité globale du secteur nordique des SaaS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les solutions hybrides comblent les lacunes en matière de souveraineté

Le cloud public a conservé une part de 56,62 % du marché nordique des SaaS en 2025. Les architectures hybrides, cependant, progressent le plus rapidement avec un TCAC de 15,15 %, les entreprises combinant l'élasticité hyperscale avec des nœuds souverains pour les charges de travail réglementées. Plusieurs ministères suivent l'exemple du Danemark en pilotant LibreOffice et en adoptant des normes ouvertes, révélant une préférence pour le contrôle de la pile plutôt que la commodité des fournisseurs. Ce changement positionne les intégrateurs comme Tietoevry en tant qu'orchestrateurs de gouvernance multi-locataires, d'automatisation de la conformité et de portabilité des charges de travail. La taille du marché nordique des SaaS pour les déploiements hybrides devrait atteindre 5,48 milliards USD d'ici 2031, soutenant la demande de routeurs basés sur des politiques, de sécurité en périphérie et d'analytique de facturation multi-cloud.

Les organisations associent désormais Amazon Web Services ou Microsoft Azure pour les charges de travail à faible risque avec des partenaires cloud locaux qui séparent physiquement les ensembles de données sensibles. Cette architecture réduit les pics de latence et évite les révisions de prix unilatérales typiques des contrats à fournisseur unique. Les municipalités suédoises demandent de plus en plus des clauses d'hébergement souverain, obligeant les éditeurs de logiciels indépendants à intégrer des outils de sélection de région lors de l'intégration. Les feuilles de route consultatives privilégient donc la conception zéro confiance, les tableaux de bord proactifs de résidence des données et les modules de chiffrement en cours d'utilisation qui conccilient conformité et agilité.

Par taille d'entreprise : la domination des PME stimule l'innovation

Les PME représentaient 61,55 % de la part du marché nordique des SaaS en 2025, et ce groupe se développe à un TCAC de 17,35 % jusqu'en 2031. La tarification à l'usage réduit les dépenses d'investissement, tandis que les intégrations préconfigurées raccourcissent le délai de rentabilisation pour les entreprises disposant d'équipes informatiques réduites. La taille du marché nordique des SaaS découlant de la demande des PME devrait dépasser 8,1 milliards USD d'ici 2031, signalant une influence disproportionnée sur les feuilles de route des produits.

Fortnox illustre l'économie du modèle : 536 000 comptes, un revenu annuel récurrent par client de 268 SEK et une marge opérationnelle de 41 % prouvent que les modèles basés sur le volume peuvent être rentables à grande échelle. Visma amplifie cette dynamique en absorbant des développeurs locaux et en superposant des API de vente croisée qui simplifient les flux de travail de paie, de comptabilité et de facturation électronique. Les innovateurs micro-verticaux, tels que BRP Systems pour les clubs de fitness, remportent des niches grâce à des fonctionnalités sectorielles que les suites plus larges négligent, renforçant la fragmentation et le potentiel d'opportunités du marché nordique des SaaS.

Par secteur d'activité des utilisateurs finaux : l'essor de la santé remodèle les priorités

Les services TIC sont restés le plus grand groupe d'acheteurs avec 22,15 % des revenus du marché nordique des SaaS en 2025, mais la santé et les sciences de la vie affichent la progression la plus forte à un TCAC de 19,18 %. La télémédecine, le diagnostic à distance et les outils de triage assistés par l'IA s'alignent sur les mandats nationaux qui raccourcissent les files d'attente de soins et maîtrisent les coûts. Par conséquent, la taille du marché nordique des SaaS attribuable à la santé devrait dépasser 2,86 milliards USD d'ici 2031.

L'empreinte de 13 000 cliniques de Nordhealth, l'automatisation des rendez-vous de Curoflow et l'analytique de l'absentéisme de MedHelp soulignent la demande de connecteurs de dossiers de santé électroniques intégrés et de lacs de données conformes au RGPD. La banque, les services financiers et l'assurance se modernisent à un rythme mesuré, en replatefformant les modules d'origination de prêts et d'anti-fraude. La fabrication et le commerce de détail adoptent le SaaS pour la visibilité de la chaîne d'approvisionnement, en regroupant souvent la télémétrie IoT et les modèles d'inventaire prédictifs. Les projets du secteur public continuent de s'intensifier via des cadres d'appels d'offres à l'échelle nationale qui favorisent les plateformes hébergées localement.

Par application fonctionnelle : la révolution analytique s'accélère

Les outils de collaboration et de productivité contrôlaient 25,22 % des revenus du marché nordique des SaaS en 2025, le travail hybride étant devenu ancré. Pourtant, la veille économique et l'analytique mènent la croissance, avec un TCAC prévu de 22,94 % jusqu'en 2031. L'élan de ce segment provient de pipelines d'apprentissage automatique accessibles et de tableaux de bord en libre-service qui démystifient l'analytique avancée pour les utilisateurs non techniques.

Les extensions Power BI infusées d'IA d'Accobat illustrent la nouvelle vague, automatisant la détection des valeurs aberrantes et la planification de scénarios pour les équipes financières du marché intermédiaire. SuperOffice repositionne le CRM comme un tableau de bord de durabilité, s'engageant à atteindre un statut carbone négatif d'ici 2025 pour refléter les indicateurs clés de performance ESG des acheteurs. La plateforme Elements de WithSecure intègre des couches de défense basées sur l'identité, soulignant la convergence de l'analytique et de la sécurité. Des acteurs spécifiques au commerce de détail comme Voyado injectent des informations sur le parcours client, financés par des investisseurs stratégiques cherchant une expansion des marges centrée sur les données.

Analyse géographique

La domination de la Suède repose sur un solide pipeline d'innovation, un large accès aux capitaux et une couverture gigabit quasi universelle. L'expansion du centre de données de Microsoft à hauteur de 3,2 milliards USD consolide des zones régionales à faible latence qui ancrent les charges de travail hyperscale. Les investissements de l'État de 2,8 milliards EUR dans l'e-gouvernement maintiennent une demande stable dans les unités administratives. Visma et Fortnox amplifient les effets de réseau en intégrant la facturation, la paie et l'analytique dans des suites cohérentes.

L'ascension de la Finlande reflète l'alignement stratégique entre l'investissement public et l'entreprise privée. Le campus multi-sites de Microsoft exploite les ressources hydroélectriques et éoliennes, garantissant un calcul neutre en carbone pour les éditeurs de logiciels indépendants nationaux. Heeros et Finadeck automatisent les prévisions de trésorerie pour les PME, tandis que le supercalculateur LUMI ouvre des capacités de bac à sable IA, encourageant les applications à forte intensité algorithmique dans le diagnostic médical et la modélisation du rendement forestier.

La Norvège met l'accent sur les clouds de données industriels qui desservent les plateformes énergétiques offshore et les opérateurs d'équilibrage du réseau. La fusion des données d'actifs de Cognite et le logiciel de compensation de marché de Volue s'étendent à travers l'Europe, aidés par de généreux incitations fiscales à la R&D. Le Danemark prône l'indépendance de la pile open source, orientant les ministères vers LibreOffice tout en soutenant les start-ups de gestion des identités. L'Islande renforce le cycle des talents régionaux en exportant de nouveaux concepts analytiques soutenus par des centres de données géothermiques qui garantissent de faibles empreintes carbone.

Paysage concurrentiel

La consolidation s'accélère mais la fragmentation persiste. Les 32 acquisitions de Visma en 2024, ajoutant 190 entreprises en Europe et en Amérique latine, révèlent une stratégie d'orchestration qui associe une large fonctionnalité à des ancres de conformité locales[3]Visma Group, "Rapport annuel Visma 2024," visma.com. La proposition de 5,5 milliards USD d'EQT et First Kraft pour Fortnox souligne l'appétit des investisseurs pour les plateformes d'administration financière à forte rétention. SuperOffice actualise ses modules CRM autour de tableaux de bord de neutralité carbone, tandis que WithSecure pivote vers la gestion de l'exposition à mesure que les menaces basées sur l'identité augmentent.

Les challengers de taille intermédiaire exploitent les espaces blancs. L'acquisition de BRP Systems par Nordic Capital positionne l'investisseur pour développer un ERP spécifique au fitness à l'échelle mondiale. Factbird lève 16 millions USD pour mondialiser son intelligence en temps réel du plancher d'usine. La profondeur verticale, l'hébergement souverain et l'explicabilité de l'IA se distinguent comme les leviers stratégiques de différenciation.

Les hyperscalers élèvent le niveau de complétude des plateformes. Les zones alimentées par des énergies renouvelables de Microsoft et les zones locales AWS offrent une parité de latence avec les offres locales. La réglementation européenne sur l'IA offre néanmoins un abri aux fournisseurs régionaux compétents dans les flux de travail de conformité avec supervision humaine. Les enjeux concurrentiels se concentrent désormais sur l'étendue de l'écosystème, les références en matière de durabilité et la gouvernance transparente de l'IA.

Leaders du secteur nordique des SaaS

Visma Solutions

Microsoft Corporation

Salesforce, Inc.

SAP SE

Fortnox AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Klarna a lancé une ligne de communication directe alimentée par l'IA avec le PDG Sebastian Siemiatkowski, signalant une intégration plus approfondie du commerce conversationnel.

- Mars 2025 : EQT et First Kraft ont offert 5,5 milliards USD pour Fortnox, soulignant les valorisations premium dans le SaaS scandinave.

- Mars 2025 : ServiceNow a acquis Quality 360 d'Advania pour renforcer les performances de fabrication pilotées par l'IA.

- Février 2025 : Klarna a activé l'intégration automatique pour les marchands WooCommerce dans le cadre d'un nouveau pacte de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nordique des logiciels en tant que service comme l'ensemble des logiciels d'entreprise multi-locataires basés sur abonnement, fournis via des réseaux cloud publics, privés ou hybrides aux utilisateurs payants au Danemark, en Finlande, en Islande, en Norvège et en Suède. Les chiffres couvrent le revenu annuel récurrent net généré dans la région, quel que soit le siège social du fournisseur, et sont exprimés en dollars américains constants de 2024.

Exclusion du périmètre : les licences perpétuelles ponctuelles, l'infrastructure en tant que service, la plateforme en tant que service et les revenus d'hébergement géré sont exclus de cette estimation.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Technologies de l'information et de la communication (TIC)

- Commerce de détail et e-commerce

- Médias et divertissement

- Gouvernement et secteur public

- Éducation

- Fabrication

- Santé et sciences de la vie

- Autres

- Par application fonctionnelle

- Gestion de la relation client (CRM)

- Planification des ressources d'entreprise (ERP)

- Gestion du capital humain (GCH) et paie

- Collaboration et productivité

- Veille économique et analytique

- SaaS de cybersécurité

- SaaS vertical spécifique / Micro-SaaS

- Par pays

- Norvège

- Suède

- Danemark

- Finlande

- Islande

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite mené des entretiens structurés et de courtes enquêtes auprès de directeurs des systèmes d'information nordiques, de contrôleurs SaaS, de grossistes en télécommunications et d'opérateurs de centres de données. Les discussions nous ont aidés à valider les prix moyens par siège, les fourchettes de taux de désabonnement et les délais de passation des marchés publics, comblant les lacunes que la recherche documentaire seule ne peut pas combler.

Recherche documentaire

Nous avons commencé par des données ouvertes gouvernementales telles que les dépenses cloud des entreprises de Statistics Norway, les enquêtes sur l'utilisation du cloud d'Eurostat et les rapports de connectivité de l'Autorité suédoise des postes et télécommunications, qui ancrent les taux d'adoption. Les associations professionnelles, notamment IT-Branchen et FINTECH Finland, ont fourni des références de dépenses sectorielles, tandis que les dépôts d'entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs ont fourni les répartitions des revenus des fournisseurs. Nous avons renforcé le contexte grâce à des bases de données payantes comme D&B Hoovers pour les données financières des entreprises privées et Dow Jones Factiva pour les nouvelles sur les transactions. Les recherches de brevets sur Questel ont signalé des niches micro-SaaS verticales émergentes dans l'exécution de la fabrication. Ces données secondaires constituent l'épine dorsale factuelle, mais la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous reconstituons les dépenses régionales grâce à un modèle descendant qui commence par les budgets de logiciels d'entreprise rapportés par les offices statistiques nationaux, ajuste pour la pénétration du cloud et applique la part SaaS par secteur vertical. Les résultats sont recoupés par des échantillons ascendants des facturations nordiques des principaux fournisseurs et des vérifications auprès des canaux de distribution. Des variables telles que les taux de création de PME, la couverture de la fibre jusqu'au domicile, les prix de l'électricité pour les centres de données verts, les mandats de numérisation de la paie et les coûts moyens par siège SaaS alimentent le modèle et signalent les points d'inflexion. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à un modèle ARIMA pour capturer à la fois la croissance structurelle et la cyclicité à court terme, avec une analyse de scénarios utilisée lorsque les changements réglementaires pourraient modifier les règles de résidence des données. Les données manquantes des fournisseurs sont comblées par des multiples médians valeur d'entreprise/chiffre d'affaires et des courbes de croissance des pairs avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats passent par un examen multicouche. Notre équipe compare les totaux du modèle avec les statistiques d'importation sur les services cloud, détecte les anomalies et relance les variables sensibles. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un changement de règle de TVA ou le lancement d'une région hyperscale, et un analyste valide chaque publication.

Pourquoi la base de référence nordique des logiciels en tant que service de Mordor reste solide

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, horodatent les taux de change à des moments variés ou actualisent les modèles de manière irrégulière.

Les principaux facteurs d'écart comprennent l'inclusion de services cloud annexes, une couverture géographique qui omet l'Islande, le recours à des agrégations de revenus de fournisseurs sans vérifications côté utilisateur, et des conversions de devises en un seul point, qui sont ensuite laissées statiques pendant des années. Mordor Intelligence atténue ces problèmes en associant des séries de dépenses côté demande à des échantillons de fournisseurs, en mettant à jour les taux de change trimestriellement et en révisant les hypothèses après chaque changement de politique majeur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,75 milliards USD (2025) | ||

| 8,30 milliards USD (2025) | Cabinet de conseil régional A | Inclut les services cloud annexes et les revenus d'hébergement islandais |

| 2,07 milliards USD (2024, Suède uniquement) | Journal professionnel B | Géographie limitée à la Suède ; extrapolation à partir de la part du cloud public |

| 0,73 billion USD (2025, pile cloud nordique) | Cabinet de conseil mondial C | Regroupe l'IaaS, la PaaS et le SaaS ; utilise uniquement des enquêtes sur les dépenses |

Ces comparaisons montrent que lorsque le périmètre, la cadence des données et la rigueur de la triangulation varient, les totaux fluctuent considérablement. En ancrant fermement les définitions, en actualisant les données annuellement et en équilibrant la demande descendante avec la réalité ascendante des fournisseurs, Mordor Intelligence fournit une base de référence fiable que les décideurs peuvent reproduire et auditer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché nordique des SaaS et ses perspectives de croissance ?

Le marché est évalué à 7,55 milliards USD en 2026 et devrait atteindre 13,18 milliards USD d'ici 2031, reflétant un TCAC de 11,79 %.

Quel segment se développe le plus rapidement au sein du marché nordique des SaaS ?

Les logiciels de veille économique et d'analytique mènent la croissance des segments à un TCAC de 22,94 % jusqu'en 2031, dépassant les outils de collaboration et d'ERP.

Pourquoi les PME sont-elles si importantes pour le marché nordique des SaaS ?

Les PME représentent 61,55 % des revenus et progressent à un TCAC de 17,35 % car la tarification à l'usage et les intégrations préconfigurées s'adaptent aux budgets informatiques limités.

Comment les règles de souveraineté des données façonnent-elles les choix de déploiement ?

Elles stimulent l'adoption du cloud hybride à un TCAC de 15,15 %, les entreprises distribuant les données sensibles sur des nœuds souverains tout en maintenant les charges de travail évolutives sur les hyperscalers.

Quel pays nordique connaît la croissance la plus rapide en matière d'adoption du SaaS ?

La Finlande est en tête avec un TCAC projeté de 15,28 %, portée par des centres de données à énergie renouvelable et des politiques de numérisation proactives.

Dernière mise à jour de la page le: