Taille et part du marché de la colle chirurgicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 4.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

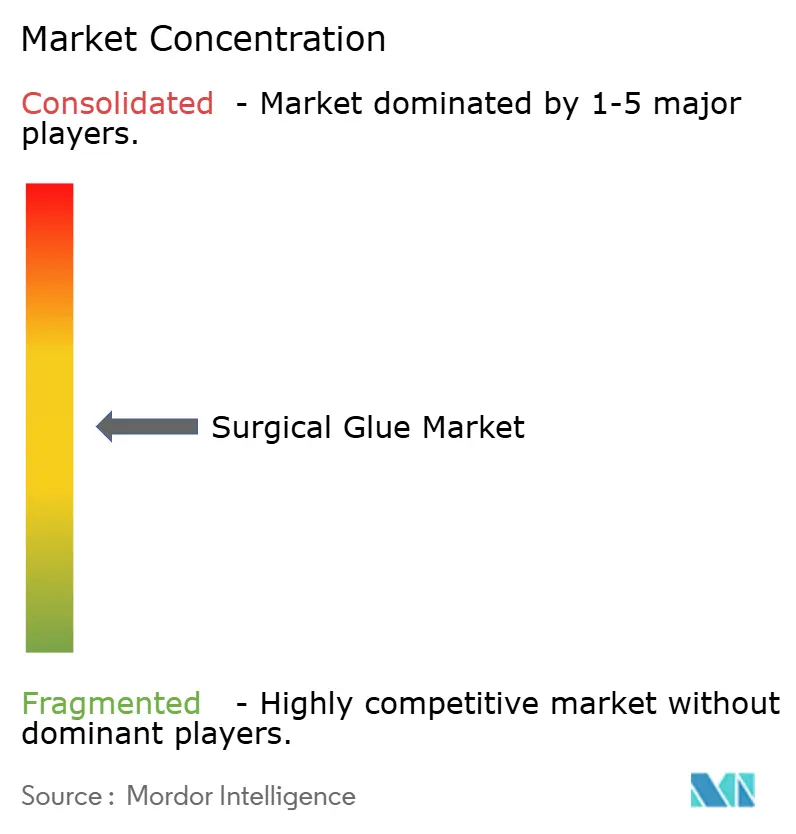

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la colle chirurgicale par Mordor Intelligence

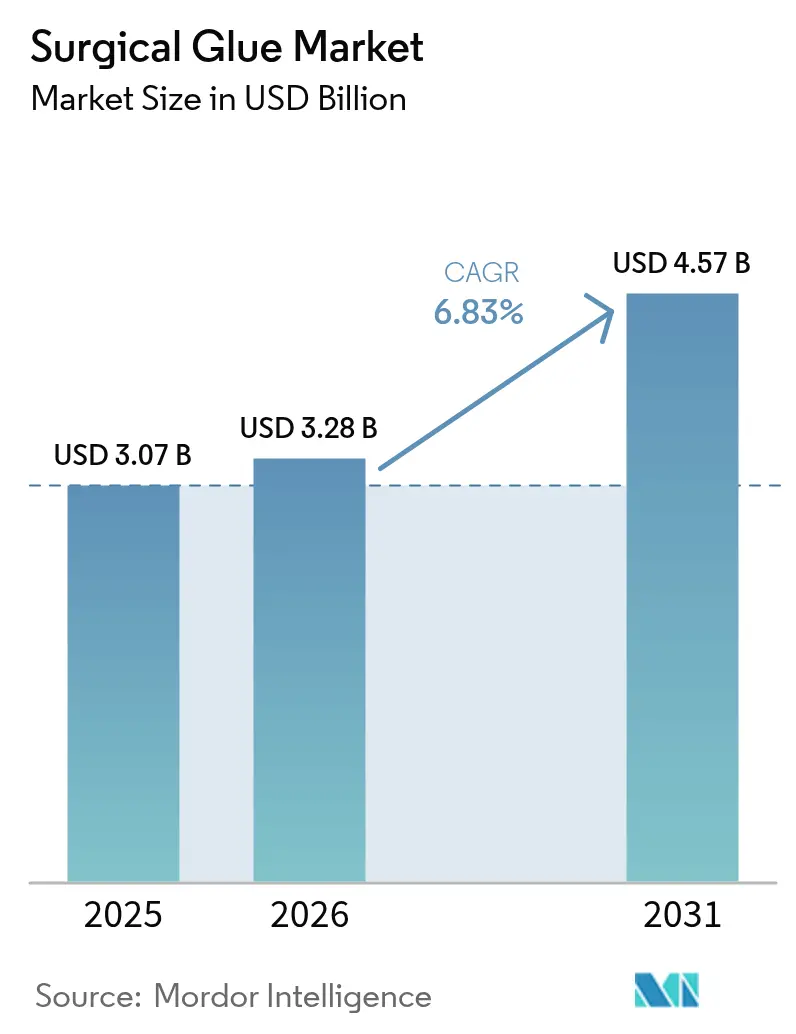

La taille du marché de la colle chirurgicale était évaluée à 3,07 milliards USD en 2025 et devrait croître de 3,28 milliards USD en 2026 pour atteindre 4,57 milliards USD d'ici 2031, à un TCAC de 6,83 % au cours de la période de prévision (2026-2031). Une croissance robuste fait suite à l'augmentation des volumes de procédures, aux percées continues en matière de formulation et à l'évolution vers des méthodes de fermeture des plaies plus rapides, conformes aux exigences de la chirurgie assistée par robot. Les hôpitaux accélèrent l'adoption des produits en standardisant les protocoles qui limitent le risque d'infection et réduisent le temps en salle d'opération. Les produits synthétiques et semi-synthétiques pénètrent les spécialités à haute valeur ajoutée où la cohérence technique surpasse les prédécesseurs biologiques. Le leadership nord-américain repose sur des voies réglementaires efficaces, tandis que l'expansion en Asie-Pacifique reflète les investissements dans les systèmes de santé qui élargissent l'accès aux adhésifs avancés. L'intensité concurrentielle augmente à mesure que les acteurs établis et les start-ups intègrent des distributeurs équipés de capteurs et développent des variantes bio-résorbables répondant aux objectifs de durabilité.

Principaux enseignements du rapport

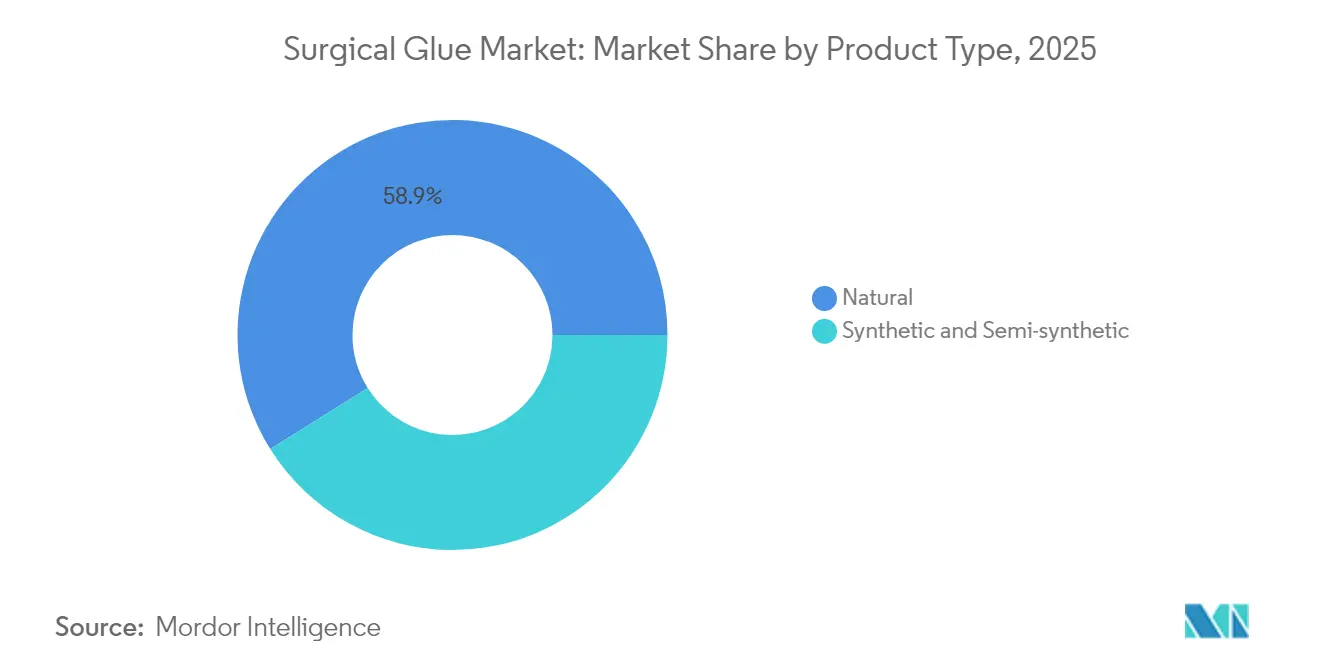

- Par type de produit, les adhésifs naturels détenaient 58,90 % de la part du marché de la colle chirurgicale en 2025, tandis que les formulations synthétiques et semi-synthétiques devraient croître à un TCAC de 12,62 % jusqu'en 2031.

- Par application, la chirurgie cardiovasculaire a capturé 32,10 % de la part des revenus de la taille du marché de la colle chirurgicale en 2025, et la chirurgie esthétique progresse à un TCAC de 11,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 64,35 % de la taille du marché de la colle chirurgicale en 2025, et les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 9,18 % jusqu'en 2031.

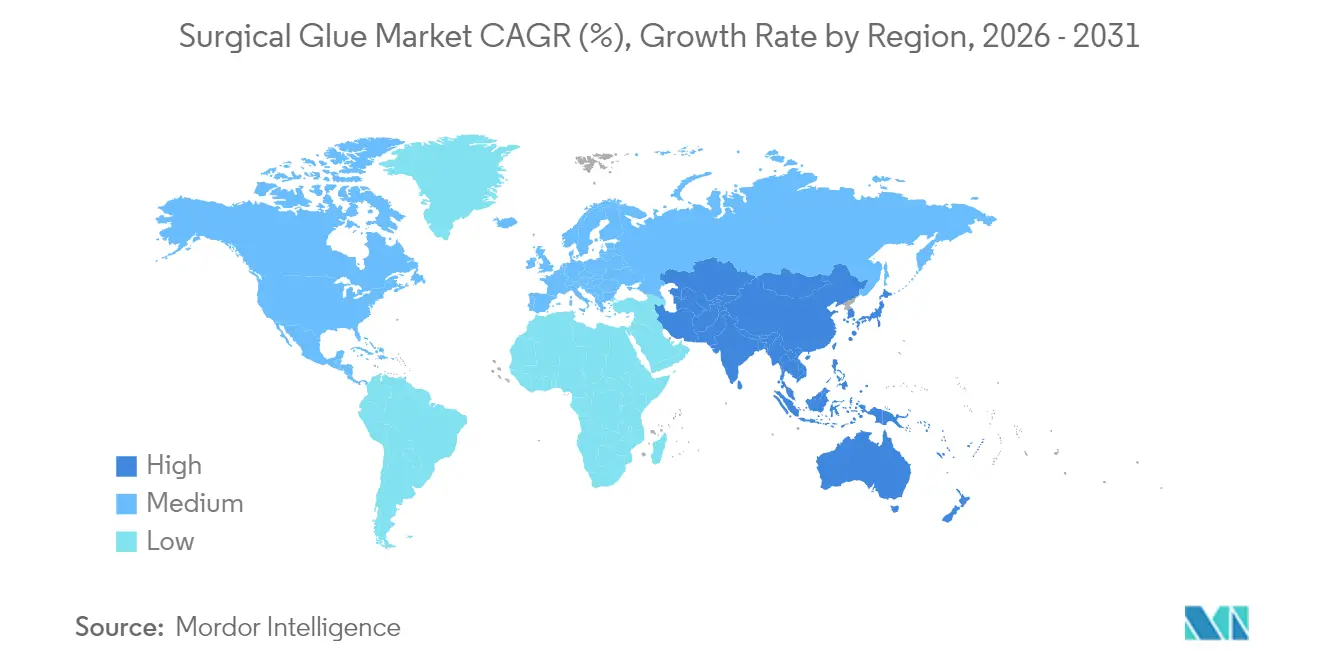

- Par géographie, l'Amérique du Nord était en tête avec 38,85 % de la part du marché de la colle chirurgicale en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la colle chirurgicale

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales | +1.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante pour une fermeture des plaies plus rapide et un risque d'infection plus faible | +1.8% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques dans les formulations de cyanoacrylate et d'hydrogel | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des incidences d'accidents de la route | +0.9% | Asie-Pacifique et Moyen-Orient, débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Adoption de la chirurgie robotique nécessitant des adhésifs de haute précision | +0.7% | Amérique du Nord et Europe en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Demande de colles bio-résorbables « salle d'opération verte » | +0.6% | Europe et Amérique du Nord, adoption précoce dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures chirurgicales

Le nombre de procédures mondiales dépasse les niveaux d'avant la pandémie, les systèmes de santé résorbant leurs arriérés et développant leurs capacités. Les populations vieillissantes des économies développées subissent des interventions plus complexes qui favorisent les solutions adhésives par rapport aux sutures en raison de temps de fermeture plus courts et d'un traumatisme lié aux aiguilles réduit. Les dépenses Medicare pour les procédures dans les centres chirurgicaux ambulatoires ont augmenté de 5,7 % pour atteindre 6,8 milliards USD en 2024, soulignant un glissement vers des modèles de soins ambulatoires qui privilégient une rotation rapide[1]Commission consultative sur les paiements Medicare, « Rapport au Congrès : politique de paiement Medicare », medpac.gov. Les marques de cyanoacrylate synthétique et d'hydrogel en bénéficient, car les prestataires recherchent des performances standardisées dans toutes les spécialités. Dans les marchés émergents, la croissance des chirurgies orthopédiques et traumatologiques ajoute un volume incrémental qui soutient une demande régionale à deux chiffres. Les fournisseurs qui maintiennent de larges autorisations réglementaires captent le volume partout où le mix de procédures s'élargit.

Préférence croissante pour une fermeture des plaies plus rapide et un risque d'infection plus faible

Les données cliniques montrent que les adhésifs contemporains réduisent le temps en salle d'opération jusqu'à 30 % par rapport aux sutures, ce qui libère le personnel et réduit l'exposition à l'anesthésie. Des produits comme le système DERMABOND PRINEO forment des barrières microbiennes imperméables qui contribuent à réduire les taux d'infection du site opératoire. Les modèles financiers confirment que des séjours plus courts et des taux de complications plus faibles améliorent les marges dans les cadres de remboursement basés sur la valeur. Les chirurgiens esthétiques et pédiatriques adoptent les colles pour améliorer les résultats esthétiques et éviter les marques d'aiguilles. Les payeurs reconnaissent les économies en aval et remboursent de plus en plus les kits de fermeture premium qui démontrent leur rapport coût-efficacité. Cet environnement accélère l'adoption des mélanges de cyanoacrylate de nouvelle génération et des hydrogels polymériques qui offrent des temps de prise rapides et des joints microbiens sécurisés.

Avancées technologiques dans les formulations de cyanoacrylate et d'hydrogel

Les avancées en chimie des adhésifs se concentrent sur la réduction de la cytotoxicité et l'élargissement de la compatibilité tissulaire. Un hydrogel de polyéthylène glycol a atteint 100 % de prévention des fuites de liquide céphalorachidien dans une étude portant sur 111 patients[2]Cosgrove G. Rees, « Sécurité et efficacité d'un nouveau scellant hydrogel de polyéthylène glycol pour la réparation durale étanche », Journal of Neurosurgery, thejns.org. Les scellants élastomères ont obtenu 88 % de succès en matière d'hémostase dans des cas cardiaques héparinisés. Les fabricants adaptent la viscosité pour la délivrance laparoscopique et conçoivent des agents de réticulation permettant des profils de dégradation prévisibles. L'innovation s'étend aux constructions hybrides qui fusionnent des échafaudages biologiques avec des squelettes synthétiques pour équilibrer la biocompatibilité et la résistance mécanique. Les entreprises qui investissent dans des essais multicentriques positionnent leurs portefeuilles pour une tarification premium en neurochirurgie et en chirurgie cardiovasculaire.

La croissance du trafic en Asie-Pacifique et dans certaines parties de l'Afrique augmente les charges de cas traumatologiques nécessitant un contrôle hémostatique rapide. Les services d'urgence apprécient les adhésifs qui scellent rapidement les plaies sans étapes préparatoires étendues. Les gouvernements en Inde et en Indonésie budgétisent des mises à niveau des centres de traumatologie qui incluent le stockage de colles de fibrine pulvérisables. Les fournisseurs proposant des kits stables à température ambiante captent des parts de marché, car les chaînes d'approvisionnement dans les régions en développement font face à des contraintes de chaîne du froid. Les enregistrements de produits autorisant l'utilisation pré-hospitalière par les paramédicaux répondent à la fenêtre de traitement de l'heure d'or et élargissent encore la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers des dispositifs mini-invasifs et sans suture | -0.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Réactions indésirables et cytotoxicité de certaines colles synthétiques | -0.5% | Mondial, contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Stérilisation des colles dérivées du plasma et goulots d'étranglement de la chaîne d'approvisionnement | -0.4% | Mondial, impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Plafonds de remboursement sur les scellants premium en milieu ambulatoire | -0.3% | Amérique du Nord et Europe, débordement vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des dispositifs mini-invasifs et sans suture

Les outils de fermeture à énergie tels que les scellants à ultrasons et les clips laparoscopiques sans agrafes réduisent la dépendance aux adhésifs dans certaines procédures gastro-intestinales et thoraciques. Les fabricants de dispositifs médicaux commercialisent ces alternatives en mettant en avant une application plus rapide et l'absence de résidu chimique. En réponse, les fournisseurs de colles conçoivent des formats pulvérisables et allongent les canules pour s'adapter aux tailles de ports réduites. Les partenariats avec les fabricants de trocarts visent à maintenir les adhésifs intégrés dans les flux de travail mini-invasifs en évolution. Le succès dépendra de la démonstration de taux de fuite comparables ou meilleurs que ceux des dispositifs sans agrafes dans des conditions réelles.

Réactions indésirables et cytotoxicité de certaines colles synthétiques

Les autorités réglementaires ont émis des avis de sécurité à la suite de cas de dermatite et de déhiscence liés à une surexposition au cyanoacrylate. Les hôpitaux renforcent les critères d'évaluation, notamment pour les cohortes pédiatriques et immunodéprimées. Les fabricants reformulent les catalyseurs, ajoutent des agents tampons et publient des données de surveillance post-commercialisation pour rétablir la confiance. Les gammes de biopolymères bio-résorbables reçoivent des commentaires cliniques favorables, mais des délais de validation plus longs retardent la montée en puissance des revenus. Les entreprises qui investissent dans un reporting transparent des événements indésirables accélèrent les approbations et renforcent la confiance des équipes chirurgicales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les adhésifs techniques défient la primauté des produits naturels

Les biomatériaux naturels ont dominé la part du marché de la colle chirurgicale à 58,90 % en 2025, reflétant la familiarité des cliniciens avec les compositions de fibrine et de collagène qui s'alignent sur les voies de guérison innées. Leur leadership est visible en neurochirurgie, où les scellants de fibrine ont atteint 92,1 % de fermeture étanche contre 38 % pour les sutures. Néanmoins, les gammes synthétiques et semi-synthétiques sont en voie de se développer à un TCAC de 12,62 % jusqu'en 2031, portées par des mélanges de cyanoacrylate à liaison rapide et des hydrogels qui gonflent pour combler les vides irréguliers. Les chimies polyuréthane et élastomère captent des niches cardiothoraciques spécialisées où le module d'élasticité doit correspondre aux tissus en mouvement. Les plateformes hybrides polymériques réduisent encore l'écart de performance en intégrant des peptides biologiques dans des squelettes synthétiques. À mesure que ces matériaux gagnent en validation clinique, la taille du marché de la colle chirurgicale attribuée aux produits synthétiques devrait dépasser les biologiques dans les lignes de service à haute acuité après 2028.

Les colles naturelles conservent un avantage en matière d'autorisation réglementaire grâce à leurs longues histoires de sécurité, ce qui simplifie les examens des comités d'analyse de la valeur hospitalière. Elles s'inscrivent également dans les politiques d'achats verts, car leur fabrication exploite des matières premières renouvelables. À l'inverse, les fournisseurs de produits synthétiques mettent en avant la cohérence lot à lot et une stabilité de conservation plus longue qui séduisent les grands réseaux de distribution intégrés. Les orientations de la PMDA encouragent le double approvisionnement pour assurer la continuité lors des pénuries de plasma. Les fournisseurs qui maîtrisent parfaitement l'alliance entre bio-résorbabilité et résistance à la traction consolideront leurs positions de leadership dans ce duel qui s'intensifie entre nature et chimie.

Par application : la chirurgie esthétique perturbe le leadership cardiovasculaire

La chirurgie cardiovasculaire commande actuellement 32,10 % de la taille du marché de la colle chirurgicale grâce à une demande incessante pour les procédures de racine aortique et de pontage qui nécessitent une hémostase rapide sous anticoagulation. Les scellants élastomères qui atteignent 88 % de succès en matière d'hémostase constituent des composants essentiels des kits de chirurgie cardiaque. La chirurgie esthétique, cependant, est l'application à la croissance la plus rapide, avec une prévision de croissance à un TCAC de 11,54 % à mesure que les classes moyennes mondiales recherchent des améliorations électives qui privilégient la minimisation des cicatrices. Les chirurgiens des cliniques esthétiques préfèrent les films de cyanoacrylate transparents qui évitent le retrait des sutures et permettent de se doucher dans les 24 heures. L'orthopédie exploite des colles compatibles avec le calcium qui ancrent les greffons sans vis métalliques, et les équipes pulmonaires utilisent Progel pour réduire les fuites d'air de 77 % par rapport aux témoins. En chirurgie spinale et crânienne, les hydrogels de polyéthylène glycol atteignent une prévention quasi universelle des fuites, ce qui sécurise le remboursement malgré des coûts unitaires plus élevés.

Le remboursement des procédures influence l'adoption dans toutes les applications. Les chirurgiens cardiovasculaires bénéficient souvent de suppléments liés au diagnostic qui couvrent les coûts des scellants, mais les chirurgiens esthétiques répercutent les dépenses directement sur les patients qui acceptent des suppléments en échange de résultats esthétiques. Les unités de traumatologie valorisent la rapidité d'application plus que le coût des matériaux, favorisant à nouveau les liaisons instantanées synthétiques. Les fournisseurs ajustent finement la viscosité et la densité de réticulation pour répondre aux exigences fluidiques et mécaniques de chaque spécialité, s'assurant ainsi de participer à la création de valeur de chaque discipline chirurgicale.

Par utilisateur final : les centres ambulatoires érodent la domination hospitalière

Les hôpitaux ont conservé 64,35 % de la part du marché de la colle chirurgicale en 2025, car les établissements multi-services complexes réalisent des chirurgies à haute acuité qui reposent sur des types d'adhésifs variés. Ils adoptent des distributeurs intelligents avec des cartouches RFID pour suivre la consommation, en accord avec les audits de contrôle des infections. Le cadre récompense également les produits bio-résorbables qui réduisent les réadmissions en évitant les réactions aux corps étrangers. Les centres chirurgicaux ambulatoires sont néanmoins en voie de croître à un TCAC de 9,18 % jusqu'en 2031, à mesure que les remboursements favorisent la sortie le jour même. Les procédures esthétiques et ophtalmologiques dominent leur mix de cas, et les deux reposent fortement sur des adhésifs cutanés à prise rapide qui favorisent la déambulation précoce des patients.

La croissance dans les environnements ambulatoires entraîne une reconception des emballages vers des flacons monodoses qui réduisent les déchets. Les fournisseurs collaborent avec les organisations d'achats groupés pour regrouper les consommables sur plusieurs sites ambulatoires. Les centres de traumatologie spécialisés et les services d'urgence représentent des niches émergentes où les seringues pré-remplies facilitent le déploiement rapide lors des interventions de l'heure d'or. À mesure que le volume ambulatoire augmente, la taille du marché de la colle chirurgicale attribuable aux établissements non hospitaliers façonnera de plus en plus la stratégie de tarification et de distribution des fabricants.

Analyse géographique

L'Amérique du Nord a dominé le paysage mondial avec 38,85 % de la part du marché de la colle chirurgicale en 2025. Les volumes élevés de procédures dans les centres médicaux universitaires des États-Unis, la couverture favorable des CMS et l'autorisation FDA d'innovations telles que Cutiva PLUS en août 2024 soutiennent la primauté de la région. Les systèmes de santé canadiens adoptent des adhésifs similaires via des voies réglementaires réciproques, tandis que le Mexique développe sa capacité hospitalière privée qui s'approvisionne en technologie via des distributeurs transfrontaliers. Les leaders du marché co-localisent des unités de recherche clinique près des hôpitaux universitaires américains pour accélérer les études post-commercialisation et l'inclusion dans les recommandations.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 9,09 % jusqu'en 2031. Le processus d'examen rationalisé de la PMDA au Japon raccourcit les cycles d'approbation pour les dispositifs médicaux à haut risque, y compris les colles bio-résorbables, stimulant la collaboration en R&D nationale. La construction d'hôpitaux en Chine accroît la demande de scellants traumatologiques, et les gouvernements provinciaux allouent des budgets pour des salles de chirurgie robotique nécessitant des adhésifs de précision. La croissance du tourisme médical en Inde stimule les chirurgies esthétiques et cardiaques, favorisant la demande d'importation. La Corée du Sud et l'Australie renforcent l'élan régional grâce à l'adoption précoce de distributeurs guidés par capteurs dans les centres tertiaires.

L'Europe reste un environnement mature mais favorable à l'innovation. L'harmonisation de l'EMA permet des lancements rapides dans plusieurs pays d'hydrogels PEG qui préviennent les fuites cérébrospinales. L'Allemagne et la France favorisent les produits répondant à des critères stricts de biocompatibilité et de durabilité, catalysant l'intérêt pour les adhésifs de salle d'opération verte. Les consortiums d'achats du NHS au Royaume-Uni négocient des contrats basés sur la valeur qui regroupent les scellants avec les kits laparoscopiques, façonnant ainsi les marges des fournisseurs. Le Moyen-Orient et l'Afrique progressent à des rythmes variés ; les États du Golfe investissent dans des salles d'opération prêtes pour la robotique, tandis que les marchés d'Afrique subsaharienne mettent l'accent sur les adhésifs traumatologiques pour la réponse aux blessures liées aux accidents de la route. La croissance en Amérique du Sud se concentre au Brésil, où l'alignement de l'ANVISA sur la norme ISO 10993 accélère l'autorisation des mélanges de polyuréthane et de fibrine utilisés dans les procédures orthopédiques et cardiothoraciques.

Paysage concurrentiel

La concentration du marché est modérée. Ethicon, Medtronic et Baxter ancrent collectivement la profondeur du portefeuille et la distribution mondiale. Ethicon commercialise la gamme DERMABOND et investit dans des hybrides maille-adhésif qui raccourcissent les temps de fermeture en chirurgie laparoscopique. La gamme de fibrine TISSEEL de Baxter bénéficie d'une fidélité neurochirurgicale bien établie. Medtronic exploite son empreinte cardiaque pour regrouper les scellants avec les systèmes d'assistance ventriculaire et de réparation valvulaire. H.B. Fuller a renforcé son unité d'adhésifs médicaux grâce aux acquisitions de Medifill et GEM en 2024, ajoutant des chimies d'hydrogel et de polyuréthane qui complètent le savoir-faire industriel.

Les acteurs émergents ciblent des niches. Resivant Medical a obtenu l'autorisation FDA 510(k) pour les adhésifs Cutiva qui fusionnent la résistance du cyanoacrylate avec la flexibilité du silicone, offrant aux chirurgiens une liaison au niveau cutané qui s'étire avec le tissu sous-jacent. Integra LifeSciences publie des données économiques démontrant les économies de coûts des hydrogels PEG par rapport à la fibrine en chirurgie de la fosse postérieure, renforçant le succès des appels d'offres à travers l'Europe. Des start-ups de polymères biodégradables à Boston et Berlin lèvent des fonds de capital-risque pour propulser les pipelines de salle d'opération verte vers des premiers essais chez l'homme d'ici 2026.

L'intégration numérique devient le prochain champ de bataille. Les entreprises leaders associent des cartouches RFID à des tableaux de bord cloud qui surveillent l'utilisation, signalent les dates d'expiration et génèrent des déclencheurs de réapprovisionnement automatique. Les fournisseurs de systèmes robotiques collaborent avec les formulateurs d'adhésifs pour valider une application sans gouttes à travers des canules de 8 mm. Les systèmes de santé mondiaux cherchant la résilience de l'approvisionnement obligent les fournisseurs à étendre leurs empreintes de fabrication sur plusieurs continents. L'effet net est un environnement concurrentiel où l'échelle, le rythme d'innovation et la démonstration de valeur dictent la capture de parts à long terme.

Leaders du secteur de la colle chirurgicale

CryoLife Inc.

Integra LifeSciences Corporation

Baxter International Inc

Advanced Medical Solutions Group plc

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Integra LifeSciences a publié une comparaison économique multi-pays montrant des réductions d'impact budgétaire lors du passage de la colle de fibrine à l'hydrogel de polyéthylène glycol DuraSeal en chirurgie de la fosse postérieure.

- Août 2024 : Resivant Medical a reçu l'autorisation FDA 510(k) pour l'adhésif cutané topique Cutiva et le système de fermeture cutanée Cutiva PLUS qui associe un patch en maille adhésive à un adhésif liquide à haute viscosité.

Portée du rapport mondial sur le marché de la colle chirurgicale

Selon la portée du rapport, les colles chirurgicales sont utilisées pour fermer les plaies majeures et mineures, telles que les lacérations, les incisions réalisées lors de chirurgies et les blessures. Elles sont largement utilisées dans plusieurs applications, notamment cardiovasculaire, orthopédique, esthétique, chirurgie générale, etc. Le marché de la colle chirurgicale est segmenté par type de produit (naturel, synthétique et semi-synthétique), par application (chirurgie cardiovasculaire, chirurgie orthopédique, chirurgie générale, chirurgie esthétique, chirurgie pulmonaire, chirurgie du système nerveux central et autres applications), par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Naturel | Fibrine |

| Collagène | |

| Gélatine | |

| Synthétique et semi-synthétique | Cyanoacrylate |

| Hydrogel polymérique | |

| Adhésif à base d'uréthane |

| Chirurgie cardiovasculaire |

| Chirurgie orthopédique |

| Chirurgie générale |

| Chirurgie esthétique |

| Chirurgie pulmonaire |

| Chirurgie du système nerveux central |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Naturel | Fibrine |

| Collagène | ||

| Gélatine | ||

| Synthétique et semi-synthétique | Cyanoacrylate | |

| Hydrogel polymérique | ||

| Adhésif à base d'uréthane | ||

| Par application | Chirurgie cardiovasculaire | |

| Chirurgie orthopédique | ||

| Chirurgie générale | ||

| Chirurgie esthétique | ||

| Chirurgie pulmonaire | ||

| Chirurgie du système nerveux central | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la colle chirurgicale et ses perspectives de croissance ?

La taille du marché de la colle chirurgicale est de 3,28 milliards USD en 2026 et devrait atteindre 4,57 milliards USD d'ici 2031 à un TCAC de 6,83 %.

Quelle catégorie de produits domine le marché de la colle chirurgicale ?

Les formulations naturelles telles que les colles de fibrine et de collagène détenaient 58,90 % de la part de marché en 2025, mais les alternatives synthétiques connaissent la croissance la plus rapide à un TCAC de 12,62 %.

Pourquoi les adhésifs pour chirurgie esthétique connaissent-ils une croissance rapide ?

Les procédures esthétiques privilégient la minimisation des cicatrices et une récupération rapide. Les films de cyanoacrylate avancés répondent à ces besoins, entraînant un TCAC de 11,54 % dans le segment esthétique.

Comment la chirurgie robotique influence-t-elle la conception des adhésifs ?

Les plateformes robotiques nécessitent des adhésifs à faible viscosité et dosés avec précision, pouvant être appliqués à travers des trocarts étroits, ce qui incite les fabricants à développer des formulations compatibles avec les distributeurs automatisés.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs de colle chirurgicale ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,09 % jusqu'en 2031 en raison du développement des infrastructures hospitalières, de l'augmentation des volumes de traumatologie et de la rationalisation des voies réglementaires au Japon et en Chine.

Dernière mise à jour de la page le: