Taille et part du marché du ciment osseux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

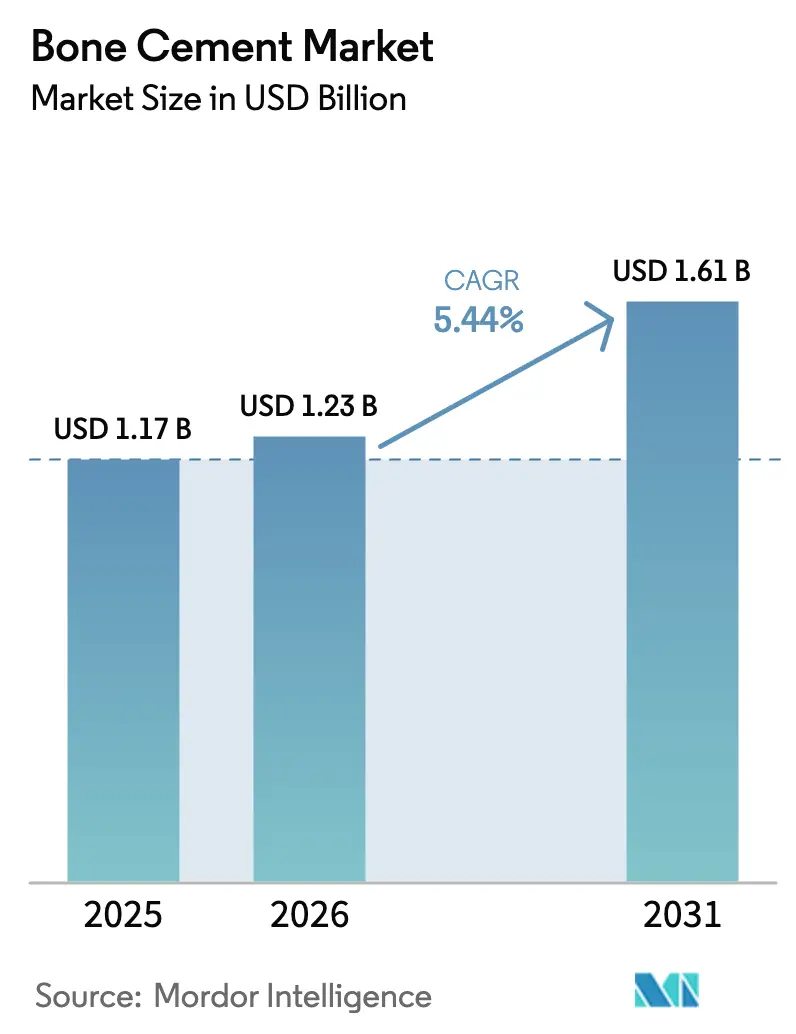

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

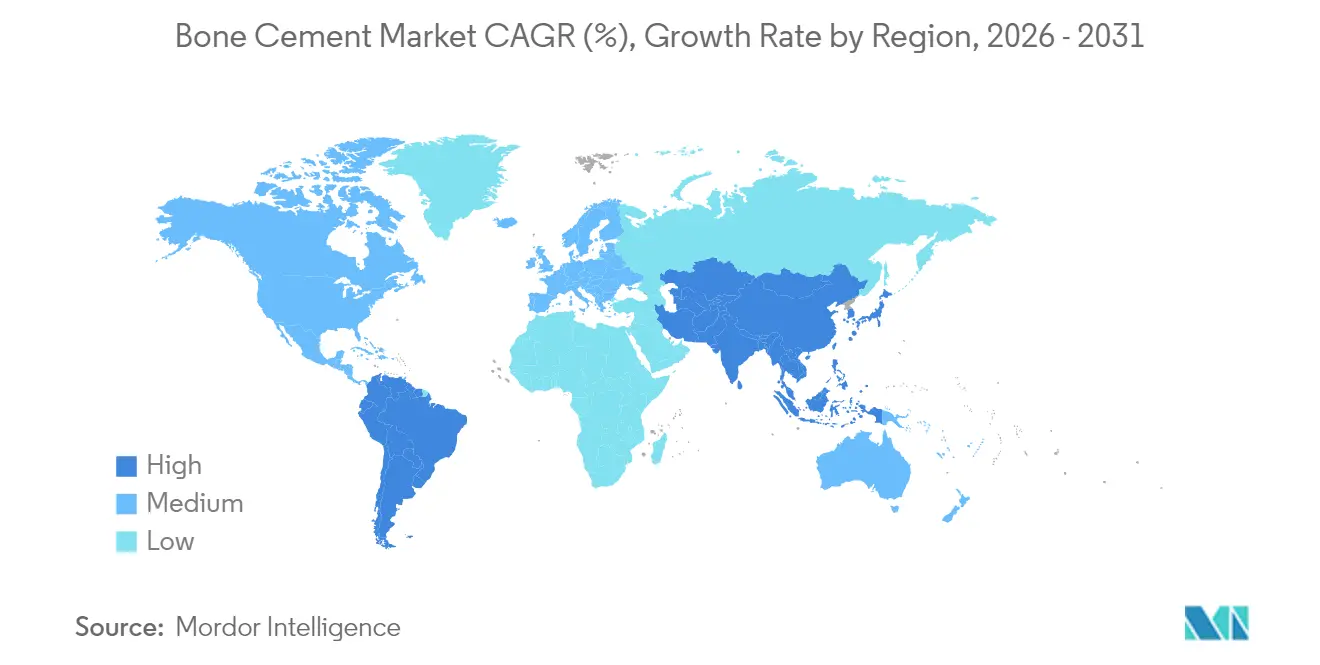

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

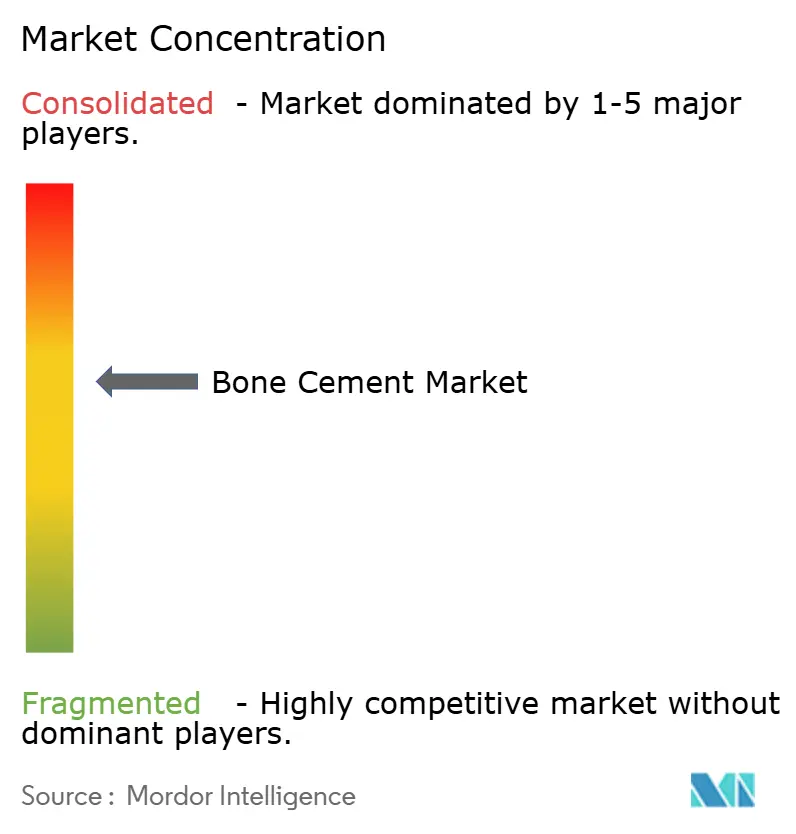

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment osseux par Mordor Intelligence

La taille du marché du ciment osseux est estimée à 1,23 milliard USD en 2026, en hausse par rapport à la valeur de 1,17 milliard USD de 2025, avec des projections pour 2031 s'établissant à 1,61 milliard USD, progressant à un TCAC de 5,44 % sur la période 2026-2031. La croissance soutenue des actes chirurgicaux chez les personnes âgées, l'adoption rapide des chirurgies rachidiennes mini-invasives et les avancées constantes des formulations chargées en antibiotiques soutiennent collectivement la demande. L'Amérique du Nord continue de dominer les revenus, tandis que l'Asie-Pacifique enregistre la plus forte expansion, portée par une couverture d'assurance maladie élargie, une plus grande incidence de l'ostéoporose et une accélération de la construction hospitalière. L'innovation produit se concentre sur les mélanges de polyméthacrylate de méthyle (PMMA) à haute viscosité qui limitent les fuites, tandis que les alternatives à base de phosphate de calcium gagnent en attention pour leur bioactivité et leurs profils exothermiques plus faibles. L'intensité concurrentielle reste modérée, les acteurs établis s'appuyant sur les données cliniques et les relations avec les chirurgiens pour défendre leurs parts contre les implants sans ciment et les ciments bioactifs émergents. Les opportunités de croissance proviennent également des systèmes d'injection guidés par intelligence artificielle qui réduisent les taux de complications et des espaceurs imprimés en 3D spécifiques aux patients qui personnalisent la fixation.

Points clés du rapport

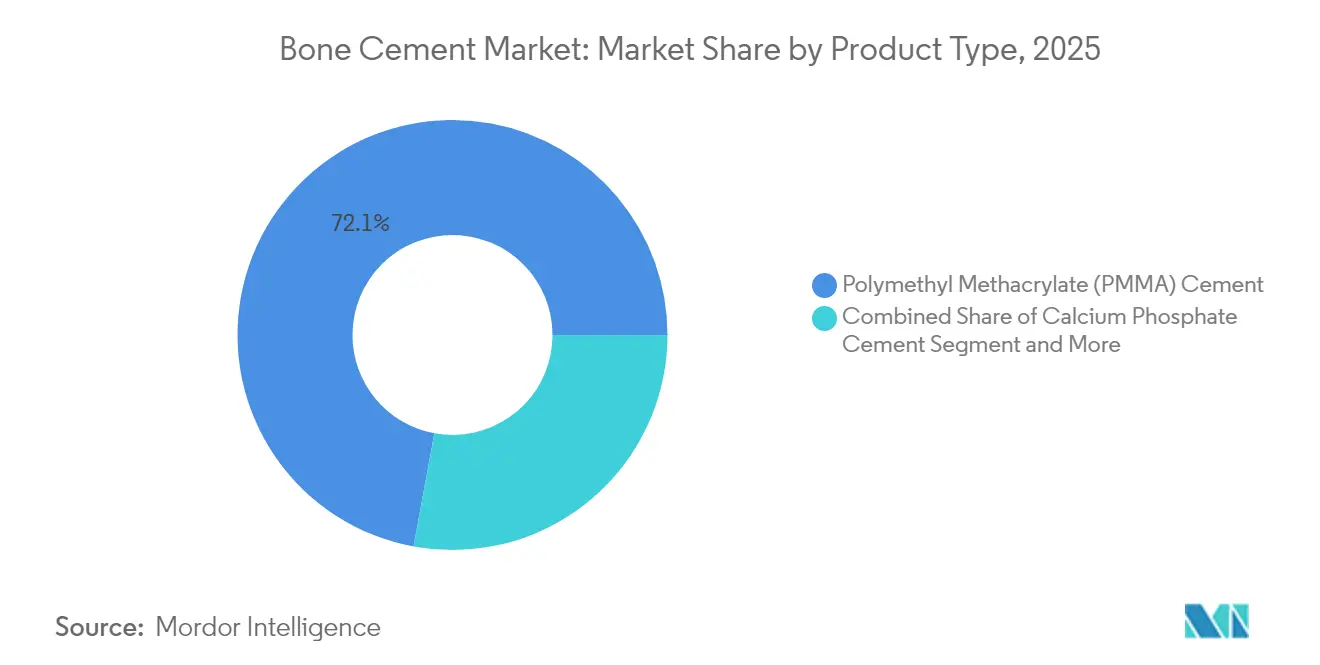

- Par type de produit, le ciment de polyméthacrylate de méthyle (PMMA) détenait 72,10 % de la part de marché du ciment osseux en 2025, tandis que le ciment de phosphate de calcium devrait enregistrer le TCAC le plus rapide, soit 6,63 %, d'ici 2031.

- Par viscosité, le ciment à viscosité moyenne a capté 44,65 % des revenus de 2025, tandis que les grades à haute viscosité devraient progresser à un TCAC de 6,88 % jusqu'en 2031.

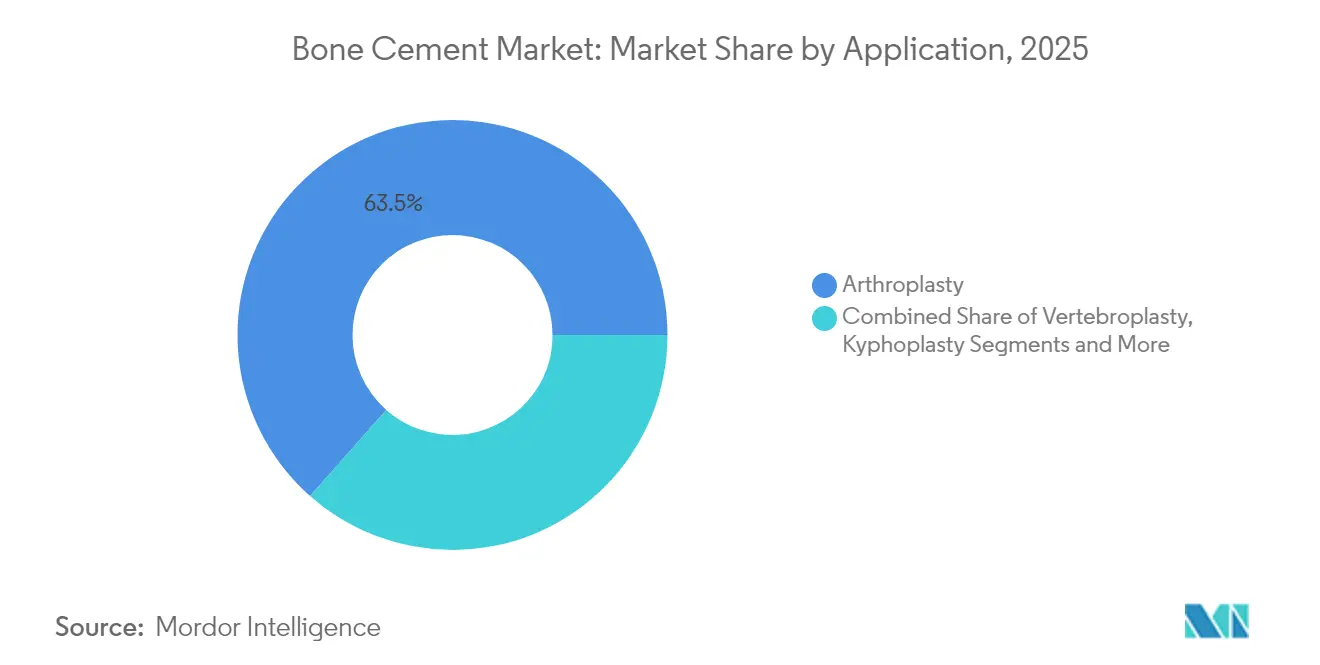

- Par application, l'arthroplastie représentait 63,48 % de la taille du marché du ciment osseux en 2025, tandis que la cyphoplastie est en bonne voie pour atteindre le TCAC le plus élevé, soit 6,52 %, sur la période de prévision.

- Par utilisateur final, les hôpitaux représentaient 52,10 % de la demande en 2025, même si les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 7,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,05 % des revenus de 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 6,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du ciment osseux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse marquée des volumes d'arthroplastie liés au vieillissement | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Traumatismes sportifs et liés aux accidents de la route stimulant les chirurgies de révision | +1.2% | Amérique du Nord et Asie-Pacifique au cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| Essor du ciment chargé en antibiotiques pour réduire les infections post-opératoires | +1.0% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion du remplacement articulaire en ambulatoire dans les centres chirurgicaux ambulatoires | +0.8% | Amérique du Nord et Union européenne, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes d'injection guidés par intelligence artificielle réduisant les fuites de ciment | +0.6% | Amérique du Nord et Union européenne, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Espaceurs imprimés en 3D spécifiques aux patients permettant des mélanges personnalisés | +0.4% | Amérique du Nord et Union européenne, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse marquée des volumes d'arthroplastie liés au vieillissement

Les populations âgées de 65 ans et plus croissent plus rapidement que tout autre groupe démographique, et elles recherchent de plus en plus des chirurgies de restauration de la mobilité plutôt que de vivre avec un handicap. Cette progression reflète de nouveaux protocoles d'anesthésie, des implants plus durables et des modèles de paiement à la valeur qui favorisent l'intervention précoce. La stabilité des volumes d'actes se traduit directement par une demande récurrente de ciment, notamment dans les os des personnes âgées à plus faible densité qui bénéficient de la fixation immédiate du PMMA. L'espérance de vie plus longue accroît également le bassin de cas de révision, amplifiant davantage la consommation de ciment. Collectivement, ces évolutions démographiques et cliniques ajoutent environ 1,8 point de pourcentage au TCAC prévisionnel.

Traumatismes sportifs et liés aux accidents de la route stimulant les chirurgies de révision

La pratique croissante des sports de loisir et la congestion urbaine élèvent les taux de blessures à haute énergie, stimulant l'orthopédie de révision. Les États-Unis ont signalé plus de 7 millions de blessures orthopédiques et 1,1 million de chirurgies d'urgence en une seule année, les traumatismes complexes nécessitant de plus grands volumes de ciment pour le comblement des vides osseux.[1]Source : Molly P. Jarman et al., « Le fardeau national des blessures orthopédiques », Journal of Surgical Research, ecommons.aku.edu Les fractures de haut grade impliquent souvent une fixation par étapes et un ciment d'augmentation, multipliant la consommation unitaire par patient. Les économies émergentes reflètent cette tendance à mesure que la possession de motocyclettes augmente et que l'application des règles de sécurité routière reste insuffisante. L'effet global stimule la croissance du marché du ciment osseux d'environ 1,2 point de pourcentage jusqu'au milieu de la décennie.

Essor du ciment chargé en antibiotiques pour réduire les infections post-opératoires

La menace croissante des infections des prothèses articulaires a catalysé l'adoption généralisée du ciment osseux chargé en antibiotiques comme mesure prophylactique. Le PMMA chargé en antibiotiques a réduit les taux d'infection des prothèses articulaires de 5 % à moins de 1 % en trois décennies.[2]Source : Tom A. G. van Vugt et al., « Billes et espaceurs en PMMA chargés en antibiotiques », Frontiers in Microbiology, frontiersin.org Les hôpitaux traitent désormais les formulations riches en antibiotiques comme norme de soins pour les patients à haut risque, et les nouveaux mélanges incorporant des antifongiques préservent la résistance mécanique tout en ciblant les invasions fongiques rares mais mortelles. Une acceptation plus large du remboursement, notamment en Europe, accélère l'adoption clinique. Ce moteur contribue à une augmentation nette d'un point de pourcentage du TCAC en élargissant la base globale de patients éligibles. Le succès clinique de ces formulations entraîne une acceptation plus large et des approbations réglementaires sur plusieurs marchés.

Expansion du remplacement articulaire en ambulatoire dans les centres chirurgicaux ambulatoires

Le glissement structurel vers les procédures de remplacement articulaire en ambulatoire représente une transformation fondamentale des modèles de prestation des soins orthopédiques. Les remplacements de hanche et de genou en ambulatoire sont devenus courants dans les centres chirurgicaux ambulatoires, offrant des économies de coûts de 40 à 60 % avec des résultats comparables. Les mesures politiques qui reclassifient les procédures traditionnellement « en hospitalisation complète » stimulent la migration des volumes, augmentant la demande de ciments à prise rapide ou à haute viscosité qui raccourcissent le temps de rotation. Alors que les forfaits des payeurs récompensent de plus en plus les coûts de site de soins réduits, les ventes de ciment dans les centres chirurgicaux ambulatoires sont positionnées pour dépasser l'expansion globale du marché, ajoutant 0,8 point de pourcentage au TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation stricts de la FDA et du Règlement relatif aux dispositifs médicaux | -1.2% | Mondial, avec le plus grand impact en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Risque de nécrose thermique lié à la polymérisation hautement exothermique | -0.8% | Mondial, avec un contrôle accru dans les marchés développés | Court terme (≤ 2 ans) |

| Préférence croissante pour les implants sans ciment chez les jeunes patients | -1.4% | Amérique du Nord et Union européenne, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations relatives à l'élimination environnementale des résidus de PMMA | -0.6% | Union européenne et marchés développés d'Asie-Pacifique, se diffusant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts de la FDA et du Règlement relatif aux dispositifs médicaux

La complexité réglementaire entourant les modifications du ciment osseux et les nouvelles formulations crée des barrières significatives à l'innovation et à l'entrée sur le marché. Les voies spéciales de la procédure 510(k) exigent toujours des données exhaustives d'essais en laboratoire, et le Règlement européen relatif aux dispositifs médicaux exige davantage de preuves cliniques, retardant les lancements jusqu'à 18 mois et ajoutant des coûts de pré-commercialisation significatifs. Ces obstacles réglementaires impactent de manière disproportionnée les petites entreprises et les startups innovantes qui manquent des ressources nécessaires pour naviguer dans des processus d'approbation complexes, pouvant potentiellement freiner la concurrence et l'avancement technologique dans le secteur du ciment osseux. L'effet net ralentit l'expansion du marché du ciment osseux de 1,2 point de pourcentage à moyen terme.

Risque de nécrose thermique lié à la polymérisation hautement exothermique

La chimie fondamentale de la polymérisation du PMMA présente un défi de sécurité inhérent qui continue de limiter son adoption dans certaines applications cliniques. La polymérisation du PMMA peut dépasser 70 °C, mettant en danger la santé des tissus péri-prothétiques.[3]Source : Gergo Tamas Szoradi et al., « Nécrose thermique à l'interface ciment-os », Applied Sciences, mdpi.com Les nouvelles techniques de refroidissement et les monomères alternatifs sont prometteurs mais restent de niche. De telles préoccupations de sécurité atténuent l'enthousiasme des chirurgiens, notamment pour les canaux rachidiens proches des structures neurales, réduisant le TCAC de 0,8 point de pourcentage à court terme. Le risque de nécrose thermique crée des préoccupations de responsabilité pour les prestataires de soins de santé et pousse à préférer des méthodes de fixation alternatives dans les localisations anatomiques sensibles à la température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du PMMA face aux défis bioactifs

Le PMMA a maintenu une part de marché dominante de 72,10 % du marché du ciment osseux en 2025, grâce à des données de survie à long terme et à la familiarité des chirurgiens. La fiabilité de ce segment maintient les services d'approvisionnement alignés sur les fournisseurs historiques, ancrant les formulaires hospitaliers. Des innovations récentes, telles que le dopage au carbure de tantale nanométrique, améliorent la radiopacité sans compromettre la biomécanique. Pourtant, le ciment de phosphate de calcium devrait afficher un TCAC de 6,63 % à mesure que les oncologues orthopédiques et les chirurgiens traumatologues adoptent sa chimie ostéoconductrice pour accélérer l'intégration osseuse. Les ciments de polyalkénoate de verre trouvent leur place dans les reconstructions dentaires et craniofaciales où la libération de fluorure est bénéfique, tandis que les mélanges à base de sulfate de calcium répondent à des besoins de niche en gestion des infections grâce à leur résorbabilité.

Les révisions du remboursement qui récompensent une consolidation plus rapide et moins de réopérations favorisent les alternatives bioactives. Cependant, les économies d'échelle, les chaînes d'approvisionnement matures et des conditions de stockage plus simples préservent l'avance du PMMA sur le marché du ciment osseux. La R&D continue dans la chimie conventionnelle — telle que les variantes à faible teneur en monomères et à haute viscosité — vise à prolonger le cycle de vie du PMMA. Le secteur du ciment osseux perçoit néanmoins la diversification des produits comme inévitable, avec des marques pionnières positionnant des portefeuilles doubles qui marient les flux de trésorerie du PMMA aux biomatériaux de nouvelle génération.

Par viscosité : la haute viscosité gagne en dynamique grâce à son profil de sécurité

Le ciment à viscosité moyenne a capté 44,65 % des revenus en 2025, servant de cheval de bataille pour l'arthroplastie de la hanche et du genou. Les grades à haute viscosité devraient se développer à un TCAC de 6,88 % sur la base de preuves montrant que les fuites chutent de 37,5 % à 15 % dans la vertébroplastie. Les chirurgiens apprécient sa maniabilité pâteuse et ses pressions d'injection plus faibles, renforçant la confiance opératoire dans les cas rachidiens. Les mélanges à faible viscosité restent encore appréciés pour l'infiltration spongieuse profonde, bien que leur utilisation déclinante reflète une aversion au risque accrue.

Les campagnes d'éducation du marché mettent en avant la rétention de la résistance mécanique même après des extensions du temps de travail par réfrigération. Dans le même temps, les formules à prise rapide réduisent le temps de bloc opératoire de trois à cinq minutes sans sacrifier la résistance à la compression. Collectivement, les innovations spécifiques à la viscosité élargissent les outils disponibles pour les chirurgiens, rendant le marché du ciment osseux plus segmenté et adapté aux nuances procédurales.

Par application : le leadership de l'arthroplastie challengé par la croissance rachidienne

Les procédures d'arthroplastie ont consommé 63,48 % des volumes de 2025, soutenues par une acceptation croissante des remplacements de l'épaule, du coude et de la cheville en plus de la hanche et du genou. La base de revenus de ce segment maintient le marché du ciment osseux ancré dans l'orthopédie des grandes articulations. Néanmoins, la cyphoplastie devrait enregistrer le TCAC le plus rapide, soit 6,52 %, à mesure que les fractures de compression vertébrale augmentent avec le vieillissement démographique. La vertébroplastie reste pertinente pour la stabilisation aiguë, bien que les études d'optimisation du volume de ciment plafonnent désormais l'infusion à 40,5 % de la capacité du corps vertébral pour éviter les fractures adjacentes.

Les ciments bio-composites émergents combinant le phosphate tricalcique et le chitosane favorisent une meilleure ostéo-intégration à des températures de durcissement plus basses, ouvrant des perspectives aux cohortes plus jeunes et aux indications traumatologiques. À mesure que les preuves cliniques s'accumulent, les hôpitaux pourraient recalibrer leurs protocoles vers les segments rachidiens et traumatologiques, rééquilibrant subtilement la distribution globale de la taille du marché du ciment osseux.

Par utilisateur final : l'expansion des centres chirurgicaux ambulatoires remodèle les modèles de prestation de soins

Les hôpitaux ont conservé une part de revenus de 52,10 % en 2025 en gérant les révisions complexes et les cas à comorbidités multiples nécessitant des soins post-opératoires intensifs. Pourtant, les centres chirurgicaux ambulatoires sont en voie d'atteindre un TCAC de 7,02 %, catalysé par des incitations au paiement groupé et la préférence des patients pour une sortie le jour même. Les cliniques orthopédiques gèrent les augmentations de fractures de routine, servant de canaux d'alimentation vers les centres chirurgicaux ambulatoires pour les patients éligibles, tandis que les centres spécialisés en rachis défendent l'adoption technologique, y compris les injecteurs guidés par intelligence artificielle.

Pour les fournisseurs de ciment, la stratégie de canal bifurque désormais : conditionnement en vrac à prix abordable pour les hôpitaux et emballages premium à prise rapide pour les centres chirurgicaux ambulatoires à fort débit. Les programmes de formation mettent l'accent sur un mélange efficace et une réduction des fumées pour répondre aux normes strictes de ventilation en ambulatoire. Une telle adaptation différencie davantage les offres au sein du marché du ciment osseux.

Analyse géographique

L'Amérique du Nord a généré 41,05 % des revenus de 2025, avec une densité élevée d'actes chirurgicaux, un remboursement favorable et une adoption précoce des mélanges riches en antibiotiques ancrant les ventes. Les grands réseaux de prestation intégrée concluent des contrats pluriannuels avec les fournisseurs établis, ce qui stabilise la demande de base même si les implants sans ciment grignotent le segment des patients plus jeunes. De nombreuses initiatives étatiques et fédérales ciblant les protocoles post-opératoires d'épargne aux opioïdes stimulent également le débit global de la chirurgie élective, renforçant les volumes de ciment.

L'Europe reste le deuxième groupe le plus important, caractérisé par une conformité stricte au Règlement relatif aux dispositifs médicaux qui pousse les fournisseurs à fournir davantage de preuves du monde réel. L'Allemagne, la France et le Royaume-Uni représentent collectivement plus de la moitié de la consommation régionale, mais les marchés d'Europe de l'Est affichent désormais une croissance en valeur à deux chiffres à mesure que les chaînes d'hôpitaux privés modernisent leurs services orthopédiques. Les alliances d'approvisionnement pan-européennes évaluent de plus en plus le coût du cycle de vie, favorisant ainsi le glissement vers les variantes chargées en antibiotiques et à haute viscosité qui promettent des taux de révision plus faibles.

L'Asie-Pacifique affiche les perspectives de TCAC les plus rapides, soit 6,95 %, à mesure que la Chine, le Japon et l'Inde développent considérablement leur capacité de remplacement articulaire. L'expansion de l'assurance publique, la prévalence croissante de l'ostéoporose et les corridors de tourisme médical en Thaïlande et en Malaisie constituent des vents porteurs pluriannuels. L'essor des volumes chirurgicaux dans la région réduit progressivement l'écart de taille du marché du ciment osseux avec les homologues occidentaux, tout en attirant des acteurs locaux axés sur des mélanges de PMMA sensibles aux coûts mais cliniquement validés. Collectivement, ces dynamiques maintiennent le marché du ciment osseux sur une trajectoire de croissance géographiquement diversifiée.

Paysage concurrentiel

Le marché du ciment osseux présente une consolidation modérée, avec cinq marques mondiales contrôlant une majorité des ventes tout en faisant face à des innovateurs de niche dans les segments bioactifs et à haute viscosité. Les leaders s'appuient sur la formation des chirurgiens, les accords d'instruments groupés et les portefeuilles de ciments antibiotiques pour maintenir leurs formulaires. Zimmer Biomet, par exemple, a introduit le Persona SoluTion PPS fémur pour les patients sensibles aux métaux, dernier signe d'une double stratégie couvrant les paris sur le ciment et sans ciment.

Les challengers régionaux exploitent la fabrication à avantage de coût pour servir les hôpitaux sensibles aux prix, notamment dans les villes secondaires d'Asie-Pacifique. Certains associent des poudres de PMMA à des liquides monomères composés localement pour contourner les droits d'importation, bien que les grands acteurs mondiaux répliquent avec des systèmes de mélange clés en main qui réduisent la préparation en salle d'opération à moins de deux minutes. Les spécialistes axés sur les antibiotiques fragmentent davantage le paysage, commercialisant des mélanges de gentamicine ou de vancomycine pour les cohortes sujettes aux infections.

Les startups d'injecteurs améliorés par intelligence artificielle s'associent avec des fabricants d'équipements de radiologie pour intégrer les paramètres du ciment dans les consoles de navigation rachidienne. Bien qu'encore inférieures à 1 % des revenus, ces alliances signalent une migration de la valeur du matériau vers la technologie de délivrance au sein du marché du ciment osseux. En réponse, les acteurs établis augmentent leurs dépenses de R&D ou procèdent à des acquisitions sélectives, reflétant les schémas de convergence plus larges de la technologie médicale.

Leaders du secteur du ciment osseux

Stryker

Johnson & Johnson (Depuy Synthes)

Zimmer Biomet

Smith & Nephew

Exactech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Une analyse du registre de Catalogne a confirmé des taux de révision du genou plus faibles lors de l'utilisation des ciments antibiotiques PALACOS, renforçant le positionnement clinique de Heraeus Medical.

- Mars 2025 : Zimmer Biomet a lancé les ciments antibiotiques Tekcem 1G et Tekcem 3G en Inde pour la fixation en arthroplastie primaire et de révision.

- Avril 2024 : Les cas d'arthroplastie documentés à l'échelle mondiale utilisant le ciment PALACOS ont dépassé 40 millions, marquant six décennies de disponibilité commerciale.

Périmètre du rapport mondial sur le marché du ciment osseux

Selon le périmètre du rapport, le ciment osseux est un type d'adhésif utilisé dans la réparation chirurgicale des os, la réparation et la préservation des artefacts osseux, et l'implantation de prothèses orthopédiques ou dentaires. Le ciment osseux ne possède pas de propriétés adhésives intrinsèques, mais repose plutôt sur une liaison mécanique étroite entre la surface osseuse irrégulière et la prothèse. Le marché du ciment osseux est segmenté par produit (ciment PMMA, ciment de polyalkénoate de verre et ciment de phosphate de calcium), application (arthroplastie (arthroplastie totale de la hanche, arthroplastie totale du genou, arthroplastie totale de l'épaule) et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et tendances estimées pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Ciment de polyméthacrylate de méthyle (PMMA) |

| Ciment de phosphate de calcium |

| Ciment de polyalkénoate de verre |

| Ciment à base de sulfate de calcium |

| Faible viscosité |

| Viscosité moyenne |

| Haute viscosité |

| Arthroplastie | Arthroplastie totale du genou |

| Arthroplastie totale de la hanche | |

| Arthroplastie totale de l'épaule | |

| Vertébroplastie | |

| Cyphoplastie | |

| Réparation des traumatismes et des fractures | |

| Autres |

| Hôpitaux |

| Cliniques orthopédiques |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en rachis |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Ciment de polyméthacrylate de méthyle (PMMA) | |

| Ciment de phosphate de calcium | ||

| Ciment de polyalkénoate de verre | ||

| Ciment à base de sulfate de calcium | ||

| Par viscosité | Faible viscosité | |

| Viscosité moyenne | ||

| Haute viscosité | ||

| Par application | Arthroplastie | Arthroplastie totale du genou |

| Arthroplastie totale de la hanche | ||

| Arthroplastie totale de l'épaule | ||

| Vertébroplastie | ||

| Cyphoplastie | ||

| Réparation des traumatismes et des fractures | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques orthopédiques | ||

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en rachis | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du ciment osseux ?

La taille du marché du ciment osseux a atteint 1,23 milliard USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031.

Quel type de produit domine le marché du ciment osseux ?

Le ciment PMMA était en tête en 2025 avec une part de 72,10 %, reflétant une confiance clinique de longue date et une large distribution.

Pourquoi les ciments à haute viscosité connaissent-ils une croissance rapide ?

Les formulations à haute viscosité réduisent les taux de fuite à 15 %, améliorant la sécurité dans les procédures rachidiennes et soutenant un TCAC prévisionnel de 6,88 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 6,95 % jusqu'en 2031, soutenue par des volumes d'actes chirurgicaux en plein essor et un accès aux soins de santé croissant.

Comment le glissement vers les centres chirurgicaux ambulatoires affecte-t-il la demande ?

Les centres chirurgicaux ambulatoires privilégient les ciments à prise rapide et à haute viscosité permettant une sortie le jour même, soutenant un TCAC de 7,02 % dans ce canal.

Quel frein clé pourrait limiter l'adoption du ciment osseux ?

La préférence croissante pour les implants sans ciment chez les jeunes patients pourrait réduire le marché adressable à long terme.

Dernière mise à jour de la page le: