Taille et part du marché de la cire osseuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

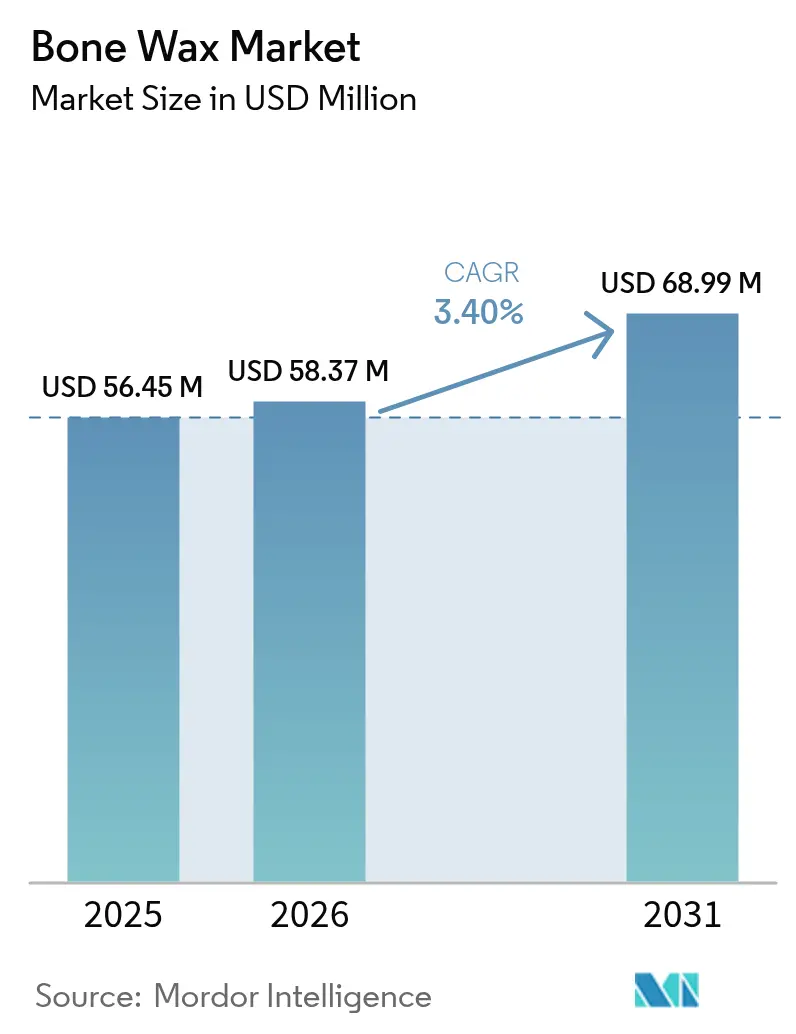

| Taille du Marché (2026) | 58.37 Millions de dollars américains |

| Taille du Marché (2031) | 68.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cire osseuse par Mordor Intelligence

La taille du marché de la cire osseuse était évaluée à 56,45 millions USD en 2025 et devrait croître de 58,37 millions USD en 2026 pour atteindre 68,99 millions USD d'ici 2031, à un CAGR de 3,40 % durant la période de prévision (2026-2031). La demande est façonnée par la transition des formulations non résorbables à base de cire d'abeille vers des alternatives synthétiques entièrement résorbables qui réduisent le risque d'infection et favorisent la régénération osseuse. Les acquisitions stratégiques réalisées par des leaders diversifiés dans les dispositifs médicaux témoignent de la confiance accordée aux hémostatiques de nouvelle génération en tant que différenciateurs essentiels dans les résultats chirurgicaux. Les performances régionales restent inégales : l'Amérique du Nord bénéficie d'une forte pénétration des centres chirurgicaux ambulatoires (CSA), tandis que l'Asie-Pacifique enregistre la croissance la plus rapide grâce aux investissements en infrastructures qui stimulent les volumes chirurgicaux. L'intensité concurrentielle s'accroît à mesure que la volatilité de la chaîne d'approvisionnement en cire d'abeille de qualité médicale accélère l'intérêt pour les substituts synthétiques offrant cohérence et tarification prévisible.

Principaux enseignements du rapport

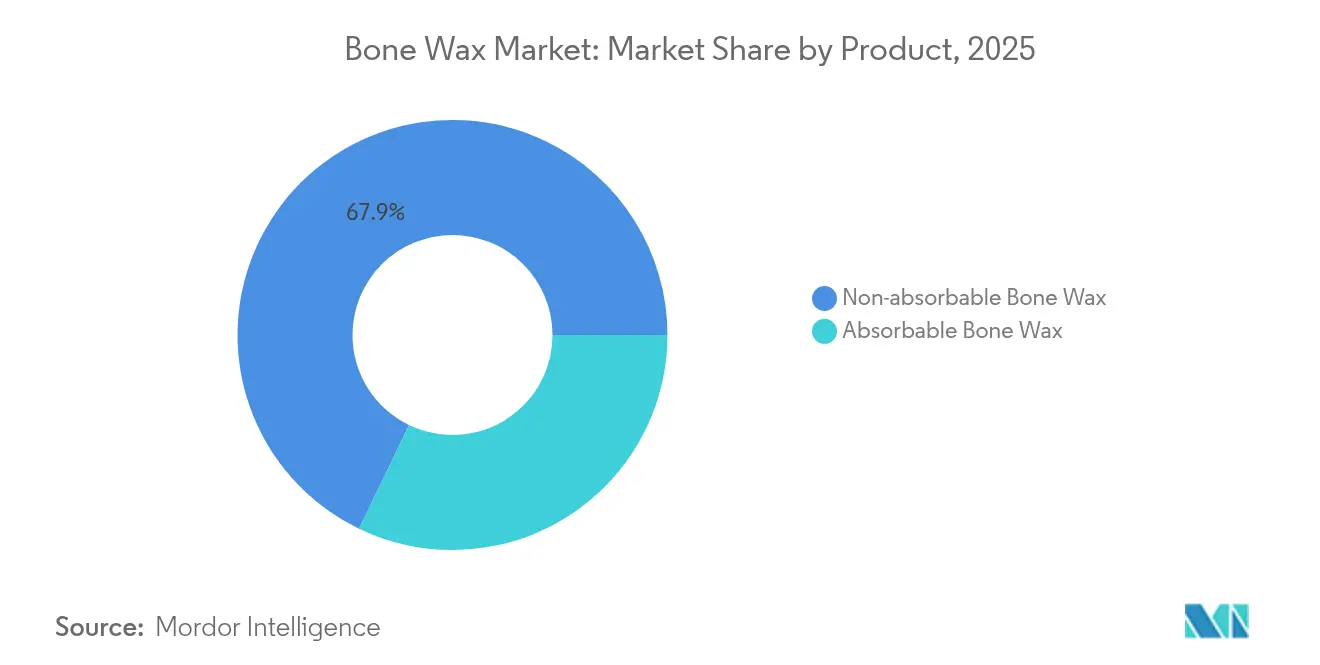

- Par produit, la cire non résorbable détenait 67,85 % de la part du marché de la cire osseuse en 2025 ; les variantes résorbables progressent à un CAGR de 5,08 % jusqu'en 2031.

- Par composition des matériaux, les formulations à base de cire d'abeille représentaient 54,12 % de la taille du marché de la cire osseuse en 2025, tandis que les composites β-TCP/amidon devraient se développer à un CAGR de 5,57 % jusqu'en 2031.

- Par forme, les bâtonnets ont dominé avec une part de revenus de 55,21 % en 2025 ; la pâte est la forme à la croissance la plus rapide avec un CAGR de 4,86 % jusqu'en 2031.

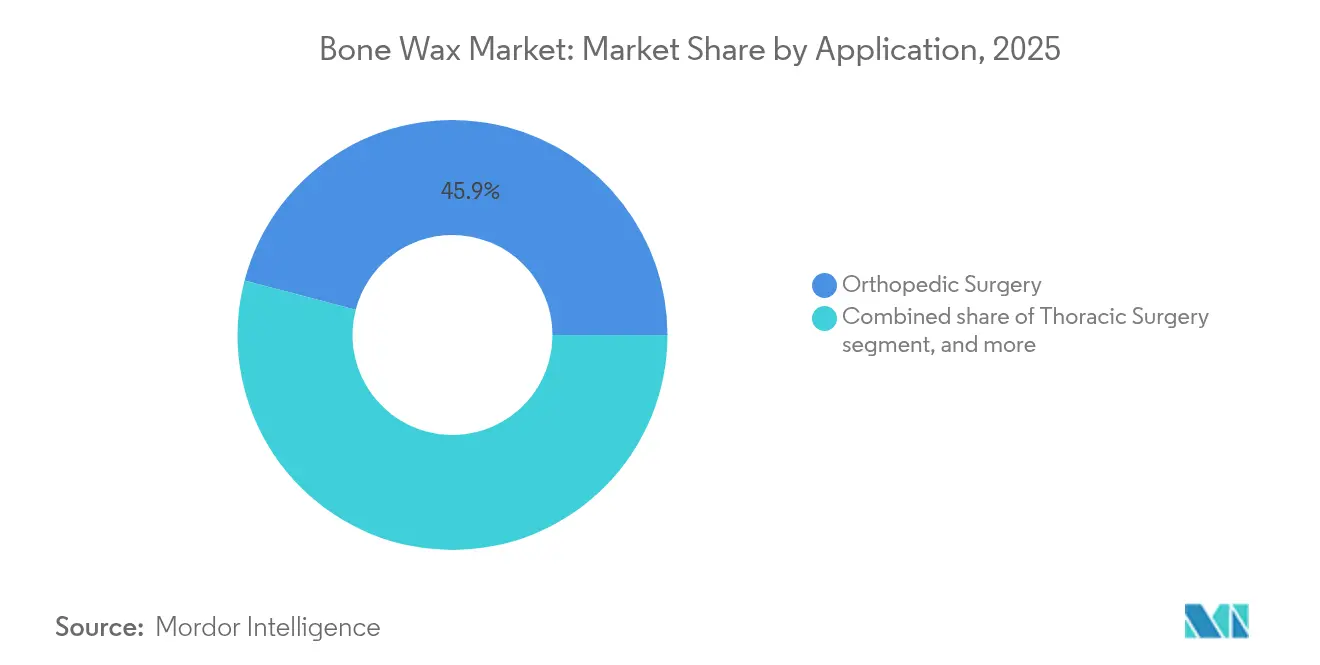

- Par application, la chirurgie orthopédique représentait 45,92 % de la taille du marché de la cire osseuse en 2025, tandis que la neurochirurgie enregistre le CAGR le plus élevé à 5,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 57,25 % de la part du marché de la cire osseuse en 2025, mais les CSA connaissent la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031.

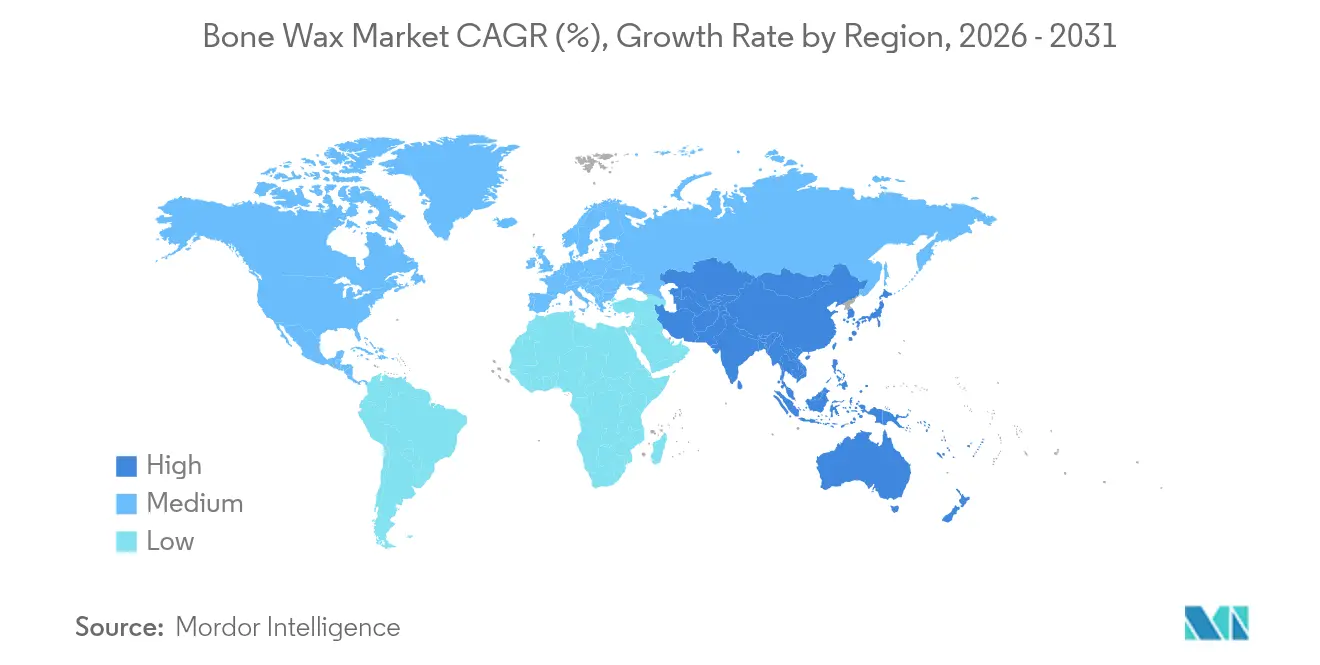

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,26 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 4,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Cire Osseuse*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des chirurgies orthopédiques et traumatologiques | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des technologies hémostatiques résorbables | +0.7% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥4 ans) |

| Expansion de l'infrastructure des centres chirurgicaux ambulatoires | +0.6% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +0.5% | Asie-Pacifique en tête, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥4 ans) |

| Avancées technologiques dans les hémostatiques biocompatibles | +0.4% | Mondial, R&D centrée en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Approvisionnement stratégique militaire et de préparation aux catastrophes | +0.2% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des chirurgies orthopédiques et traumatologiques

Les volumes de cas orthopédiques continuent d'augmenter à mesure que le vieillissement des populations stimule la demande de prothèses articulaires et de procédures complexes de fusion vertébrale. Des études randomisées confirment que la cire osseuse peropératoire réduit les pertes sanguines postopératoires lors des arthroplasties totales du genou, diminuant les besoins en transfusion et améliorant la récupération. Les centres de traumatologie privilégient également la cire à action rapide, car les interventions d'urgence nécessitent un contrôle immédiat des saignements sans compromettre la cicatrisation osseuse ultérieure. L'essor des techniques orthopédiques mini-invasives accroît le besoin d'une cire malléable et précisément appliquée, capable d'obturer l'os spongieux à travers des couloirs chirurgicaux étroits. Les outils de planification guidés par l'intelligence artificielle réduisent encore davantage les temps opératoires, récompensant les produits qui assurent une hémostase fiable dès le premier passage.

Adoption croissante des technologies hémostatiques résorbables

La préférence clinique se déplace vers des formulations résorbables qui disparaissent en quelques semaines, évitant les réactions à corps étranger typiques de la cire d'abeille. Des travaux précliniques avec des composites β-phosphate tricalcique–amidon montrent une régénération osseuse complète en six semaines tout en maintenant un contrôle des saignements équivalent à celui de la cire conventionnelle. La Food and Drug Administration (FDA) des États-Unis accorde désormais plus de poids aux profils de résorption dans les examens 510(k), orientant les hôpitaux vers des alternatives résorbables[1]U.S. Food and Drug Administration, "Prémarket Notification 510(k) Review Guidance," fda.gov. Les copolymères synthétiques d'oxyde d'alkylène offrent la même maniabilité que les bâtonnets traditionnels tout en se dissolvant complètement, réduisant les risques d'inflammation chronique. Les preuves croissantes d'ostéite liée à la cire non résorbable lors de chirurgies de révision incitent les payeurs soucieux de la valeur à adopter les résorbables, même à des coûts unitaires plus élevés.

Expansion de l'infrastructure des centres chirurgicaux ambulatoires

Les volumes de procédures en CSA devraient dépasser ceux des établissements hospitaliers d'ici 2030, portés par les incitations des payeurs et la préférence des patients pour des sites à moindre coût. Les analyses sectorielles prévoient une hausse de 22 % des cas orthopédiques en CSA au cours de la prochaine décennie, créant une demande soutenue pour des hémostatiques légers, stables à température ambiante, qui simplifient la gestion des stocks. Le Hemopatch amélioré de Baxter élimine la réfrigération, s'adaptant parfaitement aux contraintes logistiques des CSA et permettant un déploiement plus large en rayon. Les fabricants de dispositifs qui adaptent les tailles d'emballage aux petits espaces de stockage et à un usage polyvalent gagnent un avantage concurrentiel à mesure que les administrateurs de CSA rationalisent leurs formulaires.

Augmentation des dépenses de santé dans les économies émergentes

L'augmentation des dépenses par habitant et le déploiement d'assurances soutenues par les gouvernements en Asie-Pacifique élargissent la capacité chirurgicale et l'accès aux hémostatiques modernes. Les clusters de fabrication localisés en Inde, en Malaisie et au Vietnam réduisent les coûts à destination pour les producteurs de cire osseuse, renforçant la résilience de la chaîne d'approvisionnement. Les hôpitaux de ces régions privilégient les formulations ne nécessitant pas de chaîne du froid, ouvrant la voie aux résorbables synthétiques stables en rayon qui facilitent la distribution en zones rurales. Les investissements dans les plateformes de télé-chirurgie élargissent encore la portée du marché, apportant des procédures orthopédiques avancées — et leurs exigences hémostatiques — aux villes secondaires.

Analyse de l'Impact des Freins sur le Marché de la Cire Osseuse*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires strictes et de conformité en matière de stérilité | -0.9% | Mondial, les plus strictes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Disponibilité de produits substituts polymériques avancés | -0.6% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥4 ans) |

| Préoccupations concernant les infections postopératoires et les complications de cicatrisation | -0.4% | Mondial, sensibilisation accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en cire d'abeille de qualité médicale | -0.3% | Mondial ; approvisionnement concentré en Asie-Pacifique et en Afrique, impactant les acheteurs d'Amérique du Nord et d'Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes et de conformité en matière de stérilité

Le règlement sur le système de gestion de la qualité de la FDA, en vigueur à partir de février 2026, impose l'alignement sur la norme ISO 13485:2016, augmentant les coûts des systèmes qualité pour les fournisseurs de petite et moyenne taille. Les réductions de capacité de stérilisation à l'oxyde d'éthylène créent des goulots d'étranglement dans la planification, et les notifications obligatoires de perturbation de la chaîne d'approvisionnement alourdissent la charge administrative. Le règlement européen sur les dispositifs médicaux (EU-MDR) en matière de surveillance post-commercialisation fait encore augmenter les dépenses de génération de preuves. Collectivement, ces mandats pourraient accélérer la consolidation, car seules les entreprises bien capitalisées peuvent amortir la charge de conformité.

Disponibilité de produits substituts polymériques avancés

Les avancées dans les hydrogels bio-inspirés et les pansements à base de chitosane offrent une coagulation plus rapide et des propriétés antimicrobiennes intrinsèques, détournant l'attention des chirurgiens de la cire osseuse classique. Les microparticules absorbant le sang et à réticulation atteignent une résistance supérieure du caillot lors d'essais précliniques. L'autorisation par la FDA d'hydrogels d'origine végétale pour les soins traumatologiques souligne le rythme de l'innovation en matière de substituts, érodant le positionnement historique des produits centrés sur la cire d'abeille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Cire Osseuse

Par produit :

l'innovation résorbable remet en question la domination traditionnelleLa cire non résorbable conserve son envergure, mais la dynamique du marché de la cire osseuse s'oriente vers des produits qui disparaissent après la chirurgie. Les non-résorbables détenaient 67,85 % de part en 2025, mais les résorbables, avec un CAGR de 5,08 %, rattrapent leur retard. En termes de valeur, la contribution du segment à la taille du marché de la cire osseuse pourrait approcher 31,6 millions USD d'ici 2031 si l'adoption se poursuit. Les chirurgiens citent une inflammation chronique réduite et une chirurgie de révision plus aisée lorsqu'ils choisissent des cires résorbables. Les comités d'analyse de la valeur hospitalière intègrent de plus en plus les pénalités de réadmission dans la sélection des hémostatiques, favorisant les résorbables aux bénéfices documentés sur la cicatrisation.

Les régulateurs renforcent ce changement : l'accent mis par la FDA sur la biocompatibilité et les données de résorption accélère l'autorisation 510(k) pour les produits résorbables. L'OSTENE de Baxter, qui se liquéfie en 48 heures, illustre comment une hémostase immédiate et une résorption rapide peuvent coexister baxter.com. À mesure que les perturbations d'approvisionnement en cire d'abeille se manifestent, les résorbables offrent également une stabilité des achats, car leurs ingrédients proviennent de polymères synthétisés industriellement plutôt que de chaînes d'approvisionnement agricoles.

Par composition des matériaux :

les alternatives synthétiques perturbent la domination de la cire d'abeilleLes formules à base de cire d'abeille représentaient 54,12 % des revenus en 2025, ancrées par la familiarité des cliniciens et leur faible coût. Pourtant, les composites β-TCP/amidon progressent rapidement, affichant un CAGR de 5,57 % et gagnant des recommandations pour leur ostéoconductivité. La taille du marché de la cire osseuse attachée aux matériaux synthétiques est prête à doubler d'ici 2031, réduisant la dépendance aux récoltes de cire imprévisibles. Les mélanges à base de paraffine et les copolymères d'oxyde d'alkylène servent de solutions de transition pour les établissements pas encore prêts à basculer vers un territoire entièrement bioactif.

Les recherches indiquent que l'intégration du β-TCP accélère le pontage trabéculaire, rendant ce matériau attractif pour les procédures de fusion à haut risque. Les fabricants sous contrat, confrontés à des pénuries de polytétrafluoroéthylène, se diversifient désormais dans des gammes à base d'amidon pour réduire les risques d'approvisionnement. Les agendas de durabilité au sein des groupes hospitaliers favorisent également l'adoption des résorbables synthétiques, les positionnant comme des remplaçants à long terme de la cire d'abeille.

Par forme :

l'innovation en matière de pâte améliore l'efficacité chirurgicaleLes bâtonnets sont restés dominants avec 55,21 % des revenus de 2025, car ils s'intègrent parfaitement aux plateaux d'instruments standardisés et aux techniques stériles. Cependant, les formulations en pâte progressent désormais à un CAGR de 4,86 %, gagnant la faveur pour les contours osseux irréguliers en chirurgie craniofaciale et vertébrale. Les pastilles se taillent une niche dans les contextes mini-invasifs, où un dosage précis évite l'excès de corps étranger.

La malléabilité de la pâte répond aux points de douleur procéduraux : elle se moule aux surfaces décortiquées et reste en place dans des orientations défiant la gravité. Les spécialistes de la chirurgie endoscopique du rachis affinent l'approche « cire osseuse sur compresse » pour éviter la contamination de l'objectif tout en maintenant l'intégrité du joint. Sur l'ensemble du marché de la cire osseuse, l'évolution des formes galéniques favorise des temps de fermeture plus rapides et une réduction des échanges d'instruments, éléments essentiels dans les centres ambulatoires qui valorisent le débit.

Par application :

la neurochirurgie mène la croissance grâce à sa sophistication techniqueLa chirurgie orthopédique a représenté 45,92 % des ventes de 2025 compte tenu du volume considérable de prothèses articulaires. Pourtant, la neurochirurgie enregistre le CAGR le plus élevé à 5,89 %, renforçant son statut de tête de pont de l'innovation sur le marché de la cire osseuse. Les procédures cérébrales exigent une hémostase irréprochable, et la volonté de payer pour des résorbables premium est élevée. Les 20 ans de pratique clinique de FloSeal dans les cas crâniens et rachidiens soulignent les économies de coûts liées à un contrôle fiable des saignements.

Les équipes de chirurgie thoracique continuent de s'appuyer sur la cire pour prévenir les emboles médullaires lors des sternotomies, mais la croissance de l'adoption est plus régulière. À mesure que la robotique pénètre la chirurgie du rachis, la cire qui adhère sous irrigation gagne du terrain. Les recommandations fondées sur les preuves insistent sur la sélection d'agents dont l'efficacité à minimiser l'hématome postopératoire est prouvée, notamment chez les patients sous anticoagulants.

Par utilisateur final :

les centres ambulatoires transforment le marchéLes hôpitaux ont absorbé 57,25 % de la demande de 2025, mais les effectifs d'approvisionnement des CSA augmentent désormais. Les CSA affichent un CAGR de 6,12 % à mesure que les payeurs récompensent le remboursement neutre selon le site et que les chirurgiens migrent les listes orthopédiques à fort débit vers des suites ambulatoires. La technologie à température ambiante répond aux réalités de stockage des CSA, éliminant les boîtes réfrigérées tout en libérant des capitaux pour les implants avancés. Les cliniques spécialisées et les cabinets dentaires représentent un segment constant mais plus modeste, utilisant la cire pour la stabilisation des greffes maxillofaciales et les chirurgies parodontales.

Les administrateurs de CSA rationalisent les références, sélectionnant des gammes de cire uniques couvrant l'orthopédie, l'ORL et le rachis. Les fabricants de dispositifs proposant des pâtes en dose unitaire sous emballage pelable gagnent un avantage de premier entrant. Pour le secteur de la cire osseuse, maîtriser la logistique des CSA — délais courts, portails de réapprovisionnement automatique et stocks en consignation — s'impose comme un différenciateur décisif.

Analyse géographique

Marché de la Cire Osseuse en Amérique du Nord

L'Amérique du Nord a représenté 41,26 % des revenus de 2025, soutenue par des voies de remboursement bien établies et des réseaux denses de centres de chirurgie ambulatoire. Les centres académiques rationalisent les formulaires d'hémostatiques, réalisant des économies d'1 million USD grâce à l'application de protocoles favorisant les produits absorbables cliniquement validés. Des événements météorologiques récents, tels que l'ouragan Helene, ont mis en évidence les vulnérabilités des usines de fluides stériles et ont conduit à l'invocation fédérale du Defense Production Act pour renforcer la capacité de fabrication nationale. Ces perturbations amplifient la préférence des hôpitaux pour les fournisseurs disposant d'entrepôts régionaux et de centres de stérilisation redondants. La vigilance réglementaire reste intense ; les fabricants font face à des audits inopinés alors que la FDA surveille les émissions d'oxyde d'éthylène, orientant le marché de la cire osseuse vers des alternatives de stérilisation à faibles résidus.

Marché de la Cire Osseuse en Asie-Pacifique

L'Asie-Pacifique s'impose comme le territoire à la croissance la plus rapide avec un CAGR de 4,64 %, portée par un développement agressif des infrastructures et une dynamique démographique favorable. Les gouvernements étendent les régimes de santé universels qui permettent de débloquer les chirurgies électives différées. Les campus de centres de chirurgie ambulatoire intégrés de Singapour illustrent le virage de la région vers des modèles basés sur la valeur, associant le volume de chirurgie ambulatoire à des indicateurs de qualité stricts. La production locale de dispositifs en Inde et en Chine raccourcit les délais de livraison et amortit la volatilité des devises. Ces tendances renforcent le marché de la cire osseuse à mesure que les chirurgiens accèdent à des options absorbables contemporaines sans délais d'importation.

Marché de la Cire Osseuse en EMEA et en Amérique du Sud

L'Europe contribue à des revenus stables, soutenus par des directives de pratique clinique sophistiquées et un écosystème de dispositifs orienté vers l'innovation. Le rythme d'adoption de la cire synthétique β-TCP s'aligne sur les centres d'excellence orthopédiques de la région, qui publient des données de résultats ayant un retentissement mondial. L'évolution du régime EU-MDR étend la surveillance du cycle de vie des produits, contraignant les fournisseurs à lancer des études post-commercialisation qui améliorent l'acceptation dans les formulaires. Au Moyen-Orient et en Afrique ainsi qu'en Amérique du Sud, le tourisme chirurgical croissant et les hôpitaux en partenariat public-privé ouvrent de nouveaux créneaux. Les prestataires dans ces régions privilégient les produits de cire à longue conservation qui contournent les lacunes de la chaîne du froid, élargissant progressivement le marché adressable de la cire osseuse.

Paysage concurrentiel

Le marché de la cire osseuse présente une concentration modérée, les multinationales tirant parti de leur envergure en R&D, en affaires réglementaires et en distribution. L'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD en février 2025 a élargi son empreinte endovasculaire et, par extension, l'accès aux offres groupées de produits hémostatiques. L'acquisition par Merit Medical de Biolife pour 120 millions USD en mai 2025 signale une course aux plateformes de contrôle des saignements de niche. Ces mouvements reconfigurent la dynamique des parts et laissent entrevoir des portefeuilles qui entrelacent les hémostatiques vasculaires, orthopédiques et neurochirurgicaux.

La différenciation technologique s'intensifie. Les résorbables synthétiques qui servent également d'échafaudages ostéoconducteurs sont au cœur des pipelines de produits. La recherche sur les microparticules absorbant le sang dans les laboratoires universitaires constitue l'horizon concurrentiel lointain, promettant une formation de caillot en quelques secondes. Les réformes des systèmes qualité prévues pour 2026 élèvent les barrières à l'entrée, favorisant les acteurs établis disposant de sites alignés sur la norme ISO et d'une traçabilité numérique. Pendant ce temps, les innovateurs de plus petite taille s'appuient sur la fabrication sous contrat pour contourner les dépenses d'investissement, mais doivent faire face à la tarification axée sur les économies d'échelle des géants.

Les initiatives numériques de chaîne d'approvisionnement gagnent en urgence après la pandémie. Les outils de prévision par intelligence artificielle optimisent les achats de résines et de matières premières pour la cire, réduisant les ruptures de stock. Des applicateurs imprimés en 3D adaptés à l'anatomie du patient sont en cours d'évaluation, pouvant potentiellement être associés à des cartouches de cire osseuse pour une hémostase personnalisée. Les entreprises de taille intermédiaire poursuivent des adjacences géographiques — Amérique latine, Asie du Sud-Est — pour se prémunir contre la saturation des comptes nord-américains. Le résultat net est un marché de la cire osseuse où l'envergure, la technologie et la préparation réglementaire s'imbriquent comme facteurs de succès primaires.

Leaders du secteur de la cire osseuse

Baxter International Inc.

Johnson & Johnson (Ethicon)

B. Braun Melsungen AG

Medtronic plc

Abyrx Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Cire Osseuse

- Baxter

- Johnson & Johnson

- B. Braun

- Medtronic

- Abyrx Inc.

- Zimmer Biomet

- Stryker

- WNDM Medical Inc.

- Hemostasis

- KLS-Martin Group

- Teleflex

- Surgical Specialties Corp.

- Medline Industries

- BoneSupport AB

- TBF (Trimph Bone-Fix)

- Orthocems Medical

- Advanced Medical Solutions Group

Développements Récents de l'Industrie sur le Marché de la Cire Osseuse

- Avril 2025 : Baxter a lancé le Hemopatch Sealing Hemostat formulé pour un stockage à température ambiante, ciblant la demande des CSA pour des produits sans réfrigération.

- Mai 2025 : Merit Medical a finalisé une transaction de 120 millions USD pour Biolife, ajoutant des dispositifs propriétaires de contrôle des saignements à son portefeuille chirurgical.

- Avril 2025 : Baxter a lancé le Hemopatch Sealing Hemostat formulé pour un stockage à température ambiante, ciblant la demande des CSA pour des produits sans réfrigération.

- Février 2025 : Teleflex a acquis l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD), intégrant des ballons à élution de médicaments et des stents qui complètent l'utilisation des hémostatiques osseux.

- Février 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, entrant dans le domaine de la thérapie vasculaire périphérique à forte croissance et élargissant sa boîte à outils hémostatique axée sur la thrombectomie.

- Décembre 2024 : La FDA a approuvé Symvess, le premier vaisseau acellulaire d'ingénierie tissulaire pour les traumatismes vasculaires des extrémités, ouvrant de nouvelles frontières pour l'hémostase régénérative.

Marché de la Cire Osseuse Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la cire osseuse comme la valeur des ventes mondiales de formulations stériles à base de cire d'abeille ou synthétiques appliquées directement sur les surfaces osseuses pour assurer une hémostase mécanique lors de procédures orthopédiques, neurochirurgicales, thoraciques, buccales et traumatologiques. Selon Mordor Intelligence, le total de l'année de référence 2025 s'élève à USD 56,45 millions.

Exclusion du périmètre : Le dimensionnement exclut les éponges de collagène, les mousses de gélatine, les agents d'étanchéité fluides et les substituts de greffe osseuse qui offrent des bénéfices hémostatiques mais ne sont pas classifiés comme cire osseuse.

Segments couverts dans ce rapport

- Par produit

- Cire osseuse résorbable

- Cire osseuse non résorbable

- Par composition des matériaux

- À base de cire d'abeille

- À base de paraffine / pétrole

- Copolymères synthétiques d'oxyde d'alkylène

- Résorbables composites β-TCP / amidon

- Par forme

- Bâtonnets

- Pastilles

- Pâte

- Par application

- Chirurgie orthopédique

- Chirurgie thoracique

- Neurochirurgie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et dentaires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens orthopédiques et cardiothoraciques, des responsables des achats dans des hôpitaux et des ASC, ainsi que des consultants réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de tester les estimations préliminaires de la demande, les normes actuelles de bâtonnets par intervention, la dispersion des prix et l'évolution vers des mélanges entièrement résorbables, fournissant ainsi le contrôle de réalité essentiel avant la modélisation finale.

Recherche documentaire

Nous avons examiné des sources publiquement disponibles telles que la base de données US FDA 510(k), les statistiques chirurgicales de l'Observatoire mondial de la santé de l'OMS, les fichiers de sorties hospitalières d'Eurostat et les registres nationaux des traumatismes afin d'établir des références sur les volumes de procédures. Des associations professionnelles, notamment l'International Society of Orthopaedic Surgery et la Society of Thoracic Surgeons, ont fourni des mises à jour de directives influençant l'utilisation de cire par intervention. Les dépôts de documents d'entreprises récupérés via D&B Hoovers et les archives de presse de Dow Jones Factiva ont contribué à valider les prix de vente moyens et les mouvements concurrentiels. Des revues à comité de lecture (Journal of Bone & Joint Surgery, Neurosurgery, Annals of Thoracic Surgery) ont fourni des ratios d'incidence et des tendances d'adoption des produits résorbables, tandis que des tableaux de bord import-export tels que Volza ont permis de clarifier les schémas d'expédition vers les marchés émergents. Les sources citées illustrent notre base de recherche documentaire ; de nombreux ensembles de données supplémentaires ont été consultés à des fins de recoupement.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande en multipliant les volumes orthopédiques, neurochirurgicaux et de sternotomie par pays par des taux d'utilisation de cire validés, qui sont ensuite ajustés par les pourcentages de pénétration des produits résorbables et les fourchettes de prix de vente moyens. Des agrégations ascendantes sélectives, des audits d'expéditions fournisseurs et des vérifications de canaux sont utilisés pour affiner les totaux régionaux. Les principaux paramètres comprennent les volumes de remplacement électif de hanche et de genou, la croissance des arthrodèses vertébrales, le ratio d'unités résorbables par rapport aux non résorbables, la part chirurgicale des ASC et l'érosion du prix de vente moyen liée aux cycles d'appels d'offres concurrentiels.

Une régression multivariée appliquée à ces facteurs sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios capture le potentiel haussier d'une expansion plus rapide des ASC ou le risque baissier lié à l'adoption d'agents d'étanchéité alternatifs. Les lacunes de données dans les zones géographiques à faible reporting sont comblées par des ratios de procédures proxy tirés de groupes de revenus comparables et validés par des experts locaux.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des relevés d'expéditions indépendants, les signaux d'anomalies déclenchent une révision par les pairs des analystes, et la validation finale est assurée par un examen senior. Les rapports sont actualisés annuellement, avec des révisions en cours de cycle si des rappels de dispositifs, des réglementations ou des fluctuations de devises modifient sensiblement la référence de base.

Comment la taille du marché de la cire osseuse de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents paniers de dispositifs, années de référence monétaire et rythmes de mise à jour. Notre périmètre rigoureux et notre cadence de mise à jour annuelle minimisent ces angles morts.

Les principaux facteurs d'écart comprennent l'inclusion d'hémostatiques adjacents, des audits de procédures limités à certaines régions et des hypothèses d'ASP unique qui surestiment ou sous-estiment la valeur dans les marchés à revenus mixtes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 56,45 millions (2025) | Mordor Intelligence | |

| USD 54,82 millions (2024) | Cabinet de conseil régional A | exclut les variantes résorbables ; devise fixée aux moyennes de 2023 |

| USD 71,48 millions (2024) | Cabinet de conseil mondial B | regroupe les agents d'étanchéité synthétiques résorbables ; utilise un ASP mondial unique |

| USD 53,10 millions (2023) | Revue sectorielle C | sources limitées aux enquêtes hospitalières nord-américaines ; mises à jour bisannuelles |

La comparaison montre que lorsque le périmètre, la granularité des prix et la fréquence de mise à jour sont soigneusement alignés, Mordor fournit une référence équilibrée et transparente que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la cire osseuse ?

Le marché de la cire osseuse est évalué à 58,37 millions USD en 2026 et devrait atteindre 68,99 millions USD d'ici 2031.

Pourquoi les produits de cire osseuse résorbable gagnent-ils du terrain ?

Les cires résorbables se résorbent en quelques semaines, réduisent les réactions à corps étranger et s'alignent sur les préférences de la FDA pour les dispositifs biocompatibles et résorbables, entraînant un CAGR de 5,08 % dans ce segment.

Quelle région connaît la croissance la plus rapide de la demande de cire osseuse ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 4,64 % jusqu'en 2031 grâce à l'expansion des infrastructures chirurgicales et à l'augmentation des dépenses de santé.

Comment les centres chirurgicaux ambulatoires influencent-ils le secteur de la cire osseuse ?

Les CSA mettent l'accent sur des procédures ambulatoires rentables, stimulant la demande de cires stables à température ambiante et contribuant à un CAGR de 6,12 % dans les achats des CSA.

Quel frein majeur pourrait ralentir la croissance du marché de la cire osseuse ?

Les exigences strictes en matière de conformité réglementaire et de stérilité — telles que les nouvelles obligations du règlement sur le système de gestion de la qualité de la FDA — ajoutent des coûts et de la complexité, réduisant potentiellement la compétitivité des fournisseurs de plus petite taille.

Quelle catégorie de matériaux présente les meilleures perspectives de croissance ?

Les résorbables composites β-TCP/amidon mènent l'innovation en matière de matériaux avec un CAGR projeté de 5,57 %, capitalisant sur une biocompatibilité supérieure et des propriétés régénératives.

Dernière mise à jour de la page le: