Taille et Part du Marché des Thérapeutiques du Cancer de la Peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

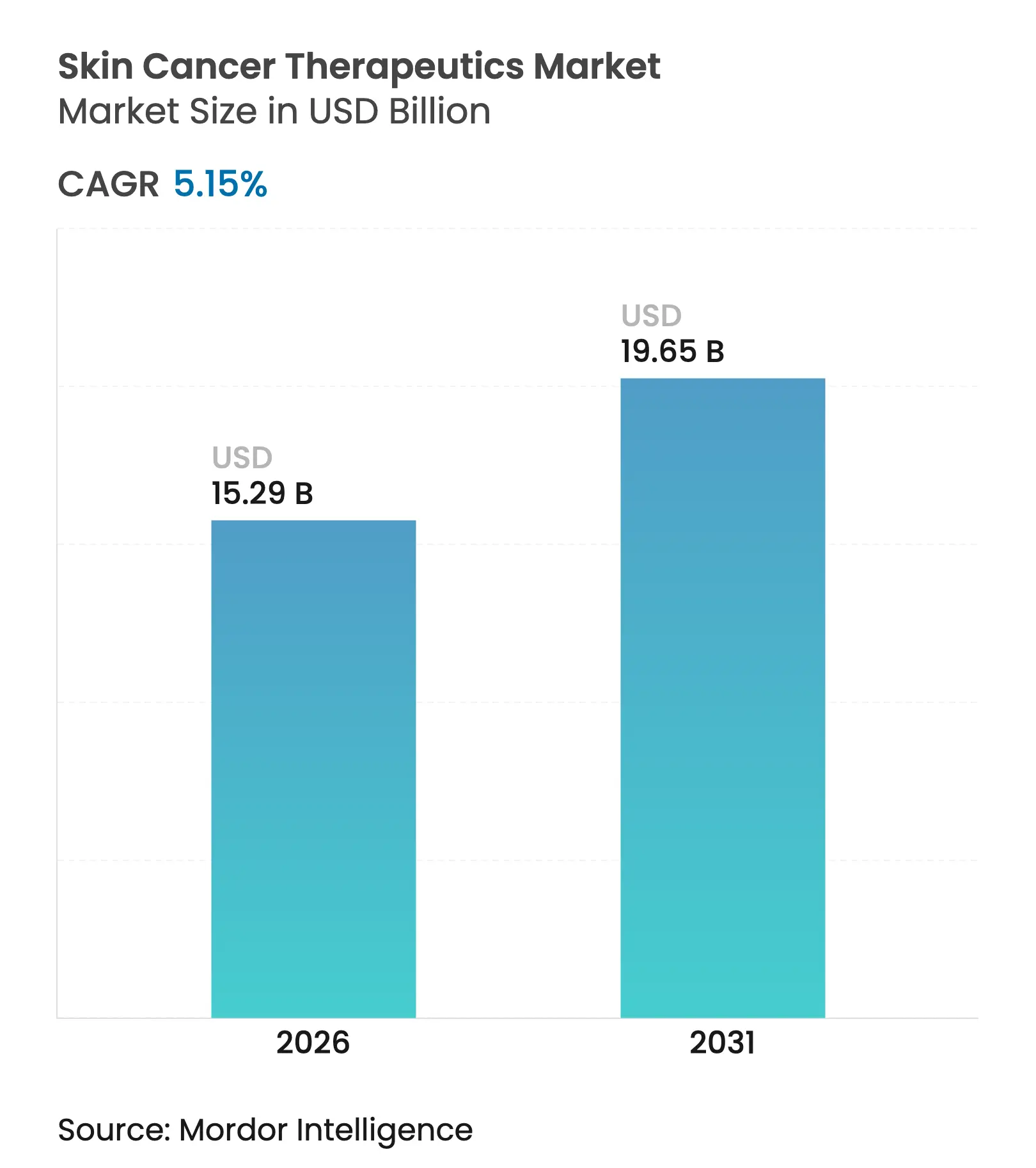

| Taille du Marché (2026) | 15.29 Milliards de dollars |

| Taille du Marché (2031) | 19.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

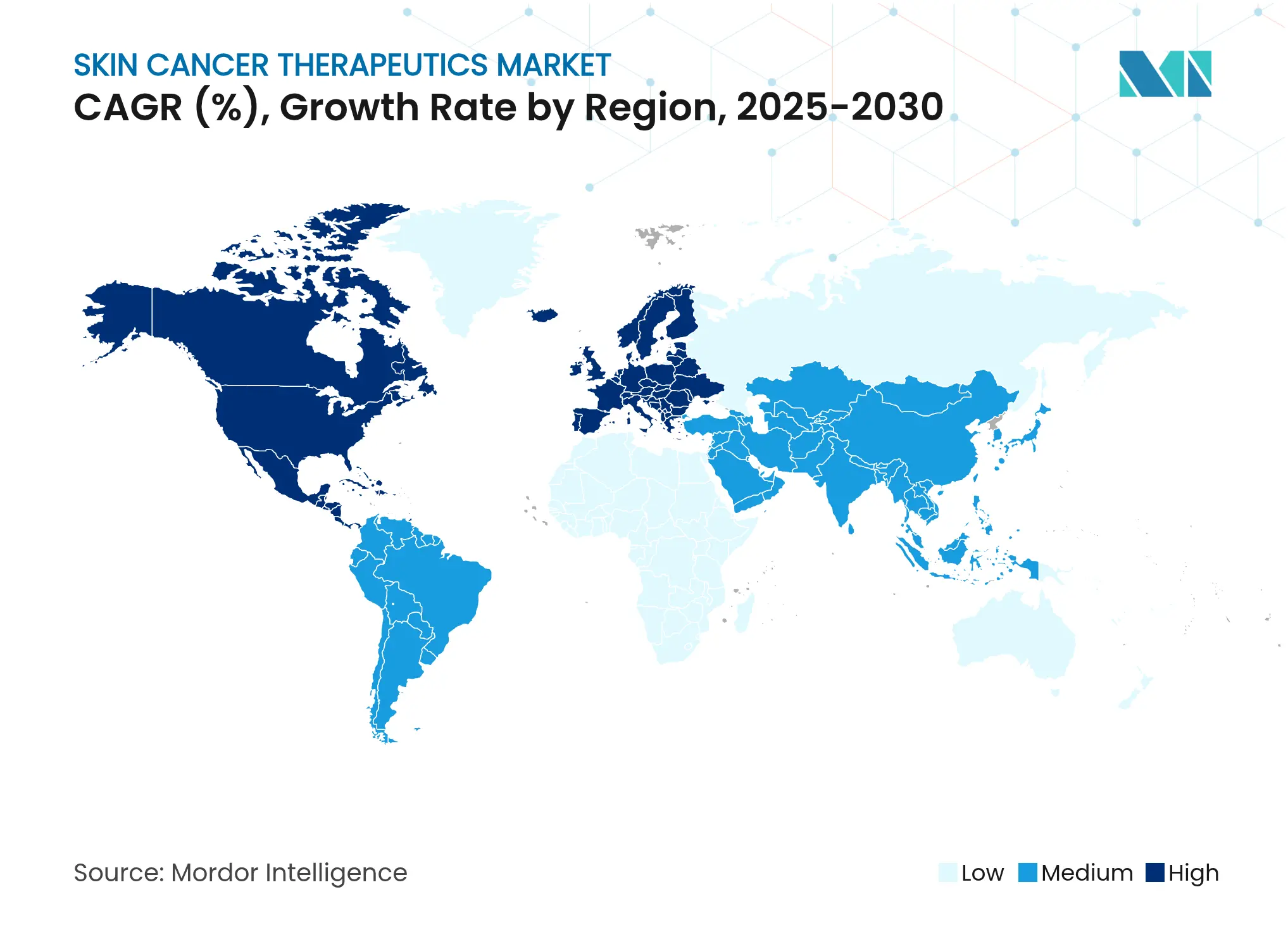

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Cancer de la Peau par Mordor Intelligence

La taille du marché des thérapeutiques du cancer de la peau en 2026 est estimée à 15,29 milliards USD, en progression par rapport à la valeur 2025 de 14,54 milliards USD, avec des projections pour 2031 indiquant 19,65 milliards USD, croissant à un CAGR de 5,15 % sur la période 2026-2031. L'adoption de la médecine de précision, des tests moléculaires en temps réel et des outils d'aide à la décision basés sur l'intelligence artificielle (IA) fait évoluer les soins, passant de la chirurgie isolée à une sélection thérapeutique guidée par les données. Les plateformes de diagnostic par IA atteignent désormais les performances des spécialistes, affichant une sensibilité de 96 %, tandis que les vaccins à base d'ARNm ont réduit les taux de récidive du mélanome de 49 % dans des études en phase avancée.[1]Société Américaine du Cancer, "Faits et Chiffres sur le Cancer 2025," cancer.org Les régulateurs accélèrent l'accès aux nouveaux agents, les payeurs élargissent le remboursement de la télédermatologie, et les investisseurs financent des modèles de prise en charge ambulatoire qui réduisent les coûts des procédures. Les dynamiques côté offre sont tout aussi importantes : les alliances pharmaceutiques combinant des inhibiteurs de points de contrôle immunitaire avec des vaccins personnalisés, les fabricants intégrant l'IA dans les thérapeutiques, et les regroupements de cabinets soutenus par le capital-investissement reconfigurent ensemble le positionnement concurrentiel.

Principaux Enseignements du Rapport

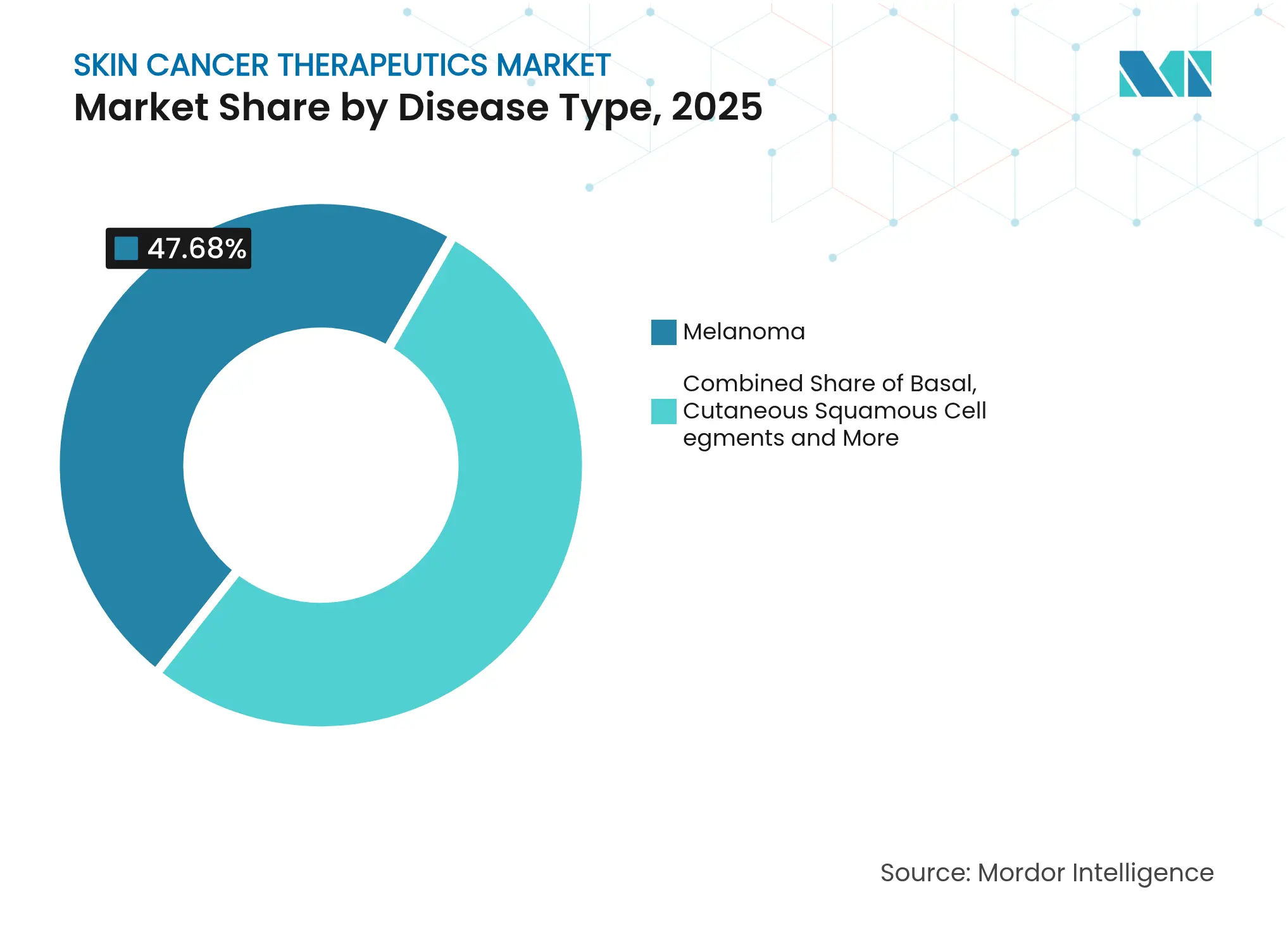

- Par type de maladie, le mélanome détenait 47,68 % de la part du marché des thérapeutiques du cancer de la peau en 2025, tandis que le carcinome à cellules de Merkel et les autres cancers rares devraient progresser à un CAGR de 13,02 % jusqu'en 2031.

- Par modalité de traitement, l'immunothérapie était en tête avec une part de revenus de 41,92 % en 2025 ; les combinaisons immunothérapie-ARNm devraient croître à un CAGR de 21,2 % jusqu'en 2031.

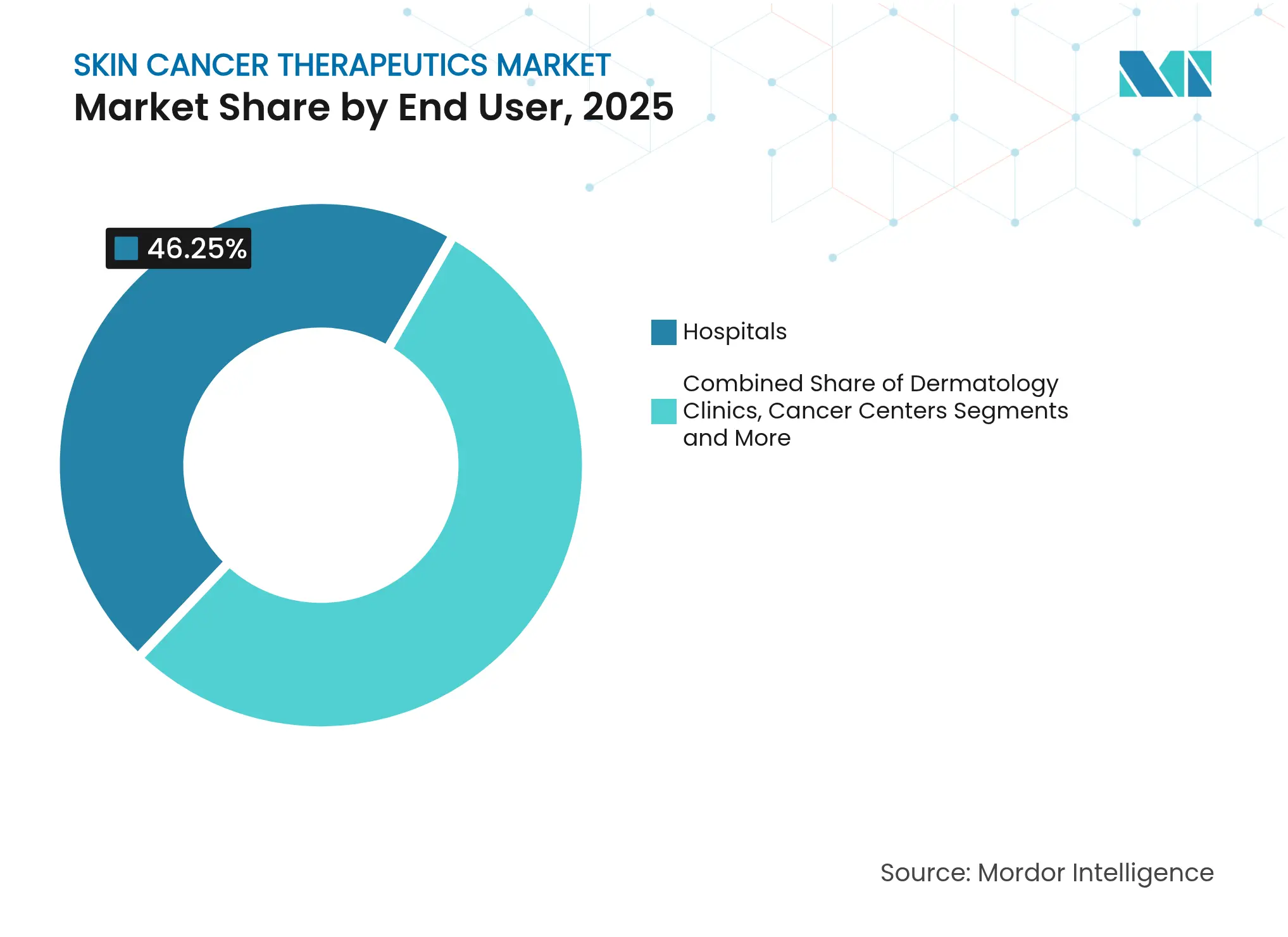

- Par utilisateur final, les hôpitaux représentaient 46,25 % de la taille du marché des thérapeutiques du cancer de la peau en 2025 ; les centres chirurgicaux ambulatoires progressent à un CAGR de 11,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 39,72 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques du Cancer de la Peau

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante du Cancer de la Peau | +1.20% | Mondial ; influence la plus forte en Australie et en Amérique du Nord | Long terme (≥ 4 ans) |

| Approbations Croissantes de Médicaments d'Immuno-Oncologie | +2.90% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Thérapies par Inhibiteurs Ciblés BRAF/MEK | +1.10% | Amérique du Nord, UE et pôles de médecine de précision en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Inhibiteurs de la Voie Hedgehog dans le CBC Avancé | +1.20% | Amérique du Nord et UE ; adoption débutant dans les pays à revenus élevés de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des Thérapies Cellulaires Personnalisées à Néoantigènes | +1.40% | États-Unis et Europe occidentale ; programmes pilotes au Japon | Moyen terme (2-4 ans) |

| Désignations de Thérapie Révolutionnaire pour les Patchs Oncolytiques Topiques | +1.60% | Centres dermatologiques d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante du Cancer de la Peau

Les cas de mélanome ont augmenté de 42 % entre 2015 et 2025, confirmant que le vieillissement des populations, les changements de mode de vie et les polluants environnementaux aggravent conjointement la charge de la maladie.[2]Agence Américaine des Médicaments et des Aliments, "Nivolumab Sous-Cutané Approuvé pour les Tumeurs Solides," fda.gov Les zones urbaines à forte pollution affichent une incidence étonnamment élevée, laissant supposer que les cancérigènes atmosphériques s'ajoutent aux risques liés à l'exposition aux ultraviolets. La détection précoce grâce à l'imagerie haute résolution augmente le nombre de cas tout en améliorant la survie, soutenant la demande à la fois pour les diagnostics et les thérapies. Les économies émergentes reproduisent désormais les comportements d'exposition au soleil des pays occidentaux, garantissant que le marché des thérapeutiques du cancer de la peau continuera de se développer même à mesure que les campagnes de prévention s'intensifient.

Approbations Croissantes de Médicaments d'Immuno-Oncologie

Les régulateurs accélèrent l'accès aux nouveaux agents. En 2024, la FDA a autorisé le nivolumab sous-cutané pour toutes les tumeurs solides, premier inhibiteur PD-1 administré en dehors d'une unité de perfusion.[3]Agence Américaine des Médicaments et des Aliments, "Nivolumab Sous-Cutané Approuvé pour les Tumeurs Solides," fda.gov L'approbation par la Chine du toripalimab en traitement de première ligne du mélanome illustre l'harmonisation réglementaire avec les normes occidentales. La survie à dix ans de 43 % pour le doublet nivolumab-ipilimumab soutient une tarification premium. Des indications plus larges et une posologie simplifiée soutiennent l'adoption continue sur le marché des thérapeutiques du cancer de la peau.

Adoption Rapide des Vaccins Combinés ARNm-IO

Le mRNA-4157 de Merck et Moderna, combiné au pembrolizumab, a réduit le risque de récidive de 49 % et les métastases à distance de 62 % à près de trois ans de suivi. Le BNT111 de BioNTech a produit des réponses significatives chez les patients réfractaires aux inhibiteurs PD-1, étendant le bénéfice à des populations auparavant non traitables. La personnalisation de la fabrication nécessite des chaînes du froid robustes et un séquençage rapide, mais la désignation de thérapie révolutionnaire de la FDA accélère l'examen aux États-Unis. La polyvalence de la plateforme laisse entrevoir des applications multi-cancers, positionnant la technologie ARNm comme un futur moteur de croissance pour le marché des thérapeutiques du cancer de la peau.

Émergence des Thérapies Cellulaires Personnalisées à Néoantigènes

Les thérapies cellulaires personnalisées à néoantigènes associent médecine de précision et immunothérapie dans un traitement unique et spécifique au patient pour le cancer de la peau avancé. En février 2024, la FDA a autorisé Amtagvi (lifileucel), la première thérapie par lymphocytes infiltrant les tumeurs pour une tumeur solide, après qu'elle ait obtenu un taux de réponse objectif de 31,5 % chez des patients atteints de mélanome lourdement prétraités. L'approche consiste à prélever les propres cellules immunitaires du patient, à les amplifier en laboratoire, puis à les réinjecter afin qu'elles puissent cibler les mutations cancéreuses spécifiques à cet individu. La fabrication de ces « médicaments vivants » exige des installations sophistiquées et un personnel hautement qualifié, ce qui limite à la fois l'entrée de nouveaux acteurs sur le marché et soutient une tarification premium dépassant actuellement 100 000 USD par cure thérapeutique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Thérapies et des Équipements | -0.70% | Mondial ; aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Effets Indésirables Immunitaires Graves | -0.50% | Mondial ; attention réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie Mondiale de Dermatologues Qualifiés | -0.40% | Mondial ; plus aigu dans les régions rurales | Long terme (≥ 4 ans) |

| Biais Racial des Algorithmes d'IA et Lacunes en Matière de Confidentialité des Données | -0.30% | Mondial ; sous surveillance stricte aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies et des Équipements

Les inhibiteurs de points de contrôle immunitaire dépassent 23 000 USD par dose, tandis que la thérapie par lymphocytes infiltrant les tumeurs peut atteindre 100 000 USD par cure. Les coûts chirurgicaux du ministère de la Santé ont augmenté même si le remboursement Medicare américain a chuté de 46 % en termes réels entre 2007 et 2024. Dans les pays à faibles revenus, ces prix dépassent largement les budgets annuels de santé, limitant l'adoption et pesant sur le marché des thérapeutiques du cancer de la peau. La consolidation des cabinets génère des économies opérationnelles mais peut augmenter les frais pour les patients à mesure que les investisseurs cherchent des rendements.

Effets Indésirables Immunitaires Graves

Les schémas thérapeutiques combinés déclenchent des toxicités de grade 3/4 chez près de la moitié des patients traités, notamment des pneumonites et des colites nécessitant une prise en charge coûteuse. Les oncologues en milieu communautaire ont besoin de nouvelles formations, et les hôpitaux doivent constituer des équipes d'intervention rapide. La sélection basée sur les biomarqueurs atténue le risque mais amplifie les coûts diagnostiques. Les progrès sur les tests prédictifs sont essentiels pour équilibrer efficacité et sécurité sur le marché des thérapeutiques du cancer de la peau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : Le Mélanome Génère une Valeur Premium

Le mélanome contrôlait 47,68 % du marché des thérapeutiques du cancer de la peau en 2025, une position dominante compte tenu du fait que cette tumeur ne représente que 1 % de l'ensemble des cas. Les prix élevés des médicaments et la prise en charge multidisciplinaire sous-tendent cette part. Les coûts de la combinaison nivolumab-ipilimumab dépassent 100 000 USD par patient et par an, renforçant la concentration des revenus. Des entités rares telles que le carcinome à cellules de Merkel devraient progresser à un CAGR de 13,02 % à mesure que la sensibilisation au diagnostic s'améliore et que des agents ciblés entrent dans le pipeline. Le carcinome basocellulaire maintient sa croissance par le seul volume, tandis que le carcinome épidermoïde cutané bénéficie d'anticorps nouvellement approuvés affichant des taux de réponse de 47,4 %.

Les tests de biopsie de précision réduisent les chirurgies inutiles. Le test DecisionDx-Mélanome de Castle Biosciences guide les décisions relatives au ganglion sentinelle, réduisant la morbidité sans compromettre le contrôle. Les essais de thérapie néoadjuvante et les vaccins à ARNm élargissent la population traitable aux stades précoces. Collectivement, ces avancées protègent l'importance des revenus du mélanome même à mesure que d'autres sous-types s'accélèrent.

Par Modalité de Traitement : La Domination de l'Immunothérapie Face à la Disruption de l'ARNm

L'immunothérapie a contribué à 41,92 % des revenus de 2025, mais la modalité à la croissance la plus rapide, comme les combinaisons immunothérapie-ARNm, progressera à un CAGR de 21,2 % jusqu'en 2031. La chirurgie conserve un rôle central, désormais renforcé par l'imagerie guidée par IA qui améliore le contrôle des marges. La photo-immunothérapie dans le proche infrarouge associe précision optique et activation immunitaire, réduisant les dommages aux tissus collatéraux. L'adoption des thérapies ciblées augmente à mesure que les panels de biomarqueurs affinent l'éligibilité des patients, tandis que l'utilisation de la chimiothérapie recule.

Le séquençage des traitements piloté par algorithme adapte le choix de l'agent à l'évolution de la biologie tumorale, réduisant la toxicité inutile. Cette dynamique maintient le marché des thérapeutiques du cancer de la peau en mouvement, le poids concurrentiel de chaque modalité évoluant à mesure que les données probantes à l'appui mûrissent.

Par Utilisateur Final : Les Hôpitaux en Tête Tandis que les Centres Ambulatoires Accélèrent

Les hôpitaux ont généré 46,25 % des revenus en 2025, portés par des unités de perfusion avancées et des soins intensifs de soutien. Pourtant, les centres chirurgicaux ambulatoires (CSA) connaissent une croissance rapide à un CAGR de 11,05 %, portés par des dispositifs peu invasifs et des incitations des payeurs pour des sites à moindre coût. Les cliniques dermatologiques étendent leur portée grâce au triage par télédermatologie, tandis que les centres anticancéreux se concentrent sur l'immunothérapie à haute complexité.

Les CSA tirent parti d'un personnel allégé et d'une rotation rapide pour réduire le coût par procédure, attirant les excisions de routine et même certaines chirurgies de Mohs hors des hôpitaux. Les thérapeutiques en soins primaires alimentent les CSA en cas confirmés, faisant des environnements ambulatoires un nœud de plus en plus important dans le marché des thérapeutiques du cancer de la peau.

Analyse Géographique

L'Amérique du Nord a conservé une part de 39,72 % en 2025 grâce à l'adoption précoce des technologies, à des réseaux de spécialistes denses et à un remboursement favorable. L'Europe suit avec des règles harmonisées et des mécanismes de financement des soins universels.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 10,1 % : l'Agence Nationale des Produits Médicaux de Chine a accepté le toripalimab en première ligne pour le mélanome, et le Japon est pionnier dans la thérapie par capture de neutrons par le bore, traitant plus de 500 patients à ce jour, nature.com.

Le Moyen-Orient et l'Afrique s'appuient sur des corridors de tourisme médical, tandis que l'Amérique du Sud bénéficie de budgets de santé publique en hausse. Les chaînes d'approvisionnement se localisent : les fabricants sous contrat chinois produisent désormais des anticorps anti-PD-1, et les entreprises indiennes de dispositifs médicaux fournissent des unités de dermatoscopie. Ces évolutions mettent en évidence les tendances d'autosuffisance régionale au sein du marché des thérapeutiques du cancer de la peau, même si les entreprises mondiales pilotent les alliances de transfert de technologie.

Paysage Concurrentiel

La structure du marché est modérément fragmentée mais tend vers la consolidation. Bristol Myers Squibb, Merck et Pfizer restent centraux, ancrés par de larges portefeuilles d'immunothérapie et des réseaux d'essais cliniques distribués à l'échelle mondiale.

Les partenariats redéfinissent les frontières : Moderna et Merck co-développent des vaccins ARNm personnalisés, tandis que Sanofi a engagé 300 millions EUR avec Orano Med pour accéder aux radioligands émetteurs alpha. Les fonds de capital-investissement soutiennent désormais 10 à 15 % des cabinets de dermatologie, intégrant diagnostics, chirurgie et perfusion sous un même parapluie opérationnel.

Les perturbateurs se concentrent sur la précision et l'automatisation. Castle Biosciences a affiché une croissance de revenus de 51 % grâce à des tests moléculaires qui adressent une opportunité de 540 millions USD aux États-Unis. Les fournisseurs de plateformes d'IA obtiennent des autorisations de la FDA mais font face à un risque de commercialisation, comme l'illustre le dépôt de bilan en vertu du Chapitre 11 de DermTech en 2024 malgré une technologie différenciée. L'avantage concurrentiel repose de plus en plus sur la pathologie numérique, la robotique et la conception thérapeutique guidée par le génome. Ces atouts décideront des parts futures sur le marché des thérapeutiques du cancer de la peau.

Leaders du Secteur des Thérapeutiques du Cancer de la Peau

Amgen Inc.

Bristol-Myers Squibb Company

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : Des scientifiques de l'Université de Newcastle ont rapporté que l'ajout de l'agent anti-CD30 brentuximab védotine à la thérapie anti-PD-1 a augmenté la survie globale médiane de 24 % chez les patients atteints de mélanome métastatique ayant échoué à une immunothérapie antérieure, offrant une option prometteuse pour une population difficile à traiter.

- Mai 2025 : La start-up basée à Dubaï Medicus a obtenu l'approbation du Département de la Santé des Émirats Arabes Unis pour lancer une étude sur le carcinome basocellulaire, soulignant le rôle croissant du Moyen-Orient dans la recherche de pointe sur le cancer de la peau.

- Avril 2025 : La FDA a autorisé le Dupixent de Sanofi et Regeneron pour une gamme plus large de troubles cutanés, démontrant comment un biologique blockbuster peut étendre sa portée bien au-delà de la dermatite atopique.

- Décembre 2024 : La FDA a autorisé le nivolumab sous-cutané pour toutes ses indications actuelles dans les tumeurs solides, la première fois qu'un inhibiteur PD-1 peut être administré en dehors du fauteuil de perfusion — une avancée qui devrait alléger la pression sur les cliniques d'oncologie tout en préservant un taux de réponse de 24,2 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Selon Mordor Intelligence, le marché mondial des thérapeutiques du cancer de la peau englobe tous les médicaments sur ordonnance et les biologiques utilisés pour traiter le mélanome, le carcinome basocellulaire, le carcinome épidermoïde cutané et les autres tumeurs cutanées malignes rares, générant 14,54 milliards USD en 2025.

Exclusion du périmètre : les tests diagnostiques, les procédures de dermatologie esthétique, les équipements de radiothérapie et les topiques en vente libre sont hors du champ de cette étude.

Aperçu de la Segmentation

- Par Type de Maladie

- Mélanome

- Carcinome Basocellulaire

- Carcinome Épidermoïde Cutané

- Autres Cancers Cutanés Rares

- Par Modalité de Traitement

- Chirurgie

- Chimiothérapie

- Immunothérapie

- Thérapie Ciblée

- Thérapie Photodynamique

- Autres

- Par Utilisateur Final

- Hôpitaux

- Cliniques Dermatologiques

- Centres Anticancéreux

- Centres Chirurgicaux Ambulatoires

- Instituts de Recherche et Académiques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes ont réalisé des entretiens avec des oncologues, des chirurgiens dermatologues, des pharmaciens hospitaliers, des payeurs et des spécialistes des affaires médicales dans plusieurs pays. Leurs observations ont affiné les schémas posologiques réels, les répartitions par ligne de traitement et l'adoption attendue des inhibiteurs de points de contrôle immunitaire de nouvelle génération, permettant une solide triangulation avec les résultats documentaires.

Recherche Documentaire

Nous avons examiné des sources ouvertes faisant autorité telles que l'Organisation Mondiale de la Santé, le SEER, les registres du cancer d'Eurostat et les formulaires nationaux. Nous avons suivi les approbations de produits dans l'Orange Book de la FDA américaine et la base de données de l'Agence Européenne des Médicaments, analysé les ventes par marque à partir des dépôts 10-K via D&B Hoovers, et examiné les archives de presse sur Dow Jones Factiva pour les prix de lancement et les signaux concurrentiels. De nombreux ensembles de données supplémentaires réputés ont informé notre analyse au-delà des exemples listés ici.

Dimensionnement du Marché et Prévisions

Un modèle descendant d'incidence vers le patient traité convertit les données des registres en cohortes éligibles aux médicaments et les valorise en utilisant des prix de vente moyens pondérés. Les revenus des fabricants échantillonnés et les audits sélectifs des canaux fournissent des vérifications ascendantes qui calibrent les totaux. Les variables principales comprennent la croissance de l'incidence, la pénétration des thérapies, l'érosion des prix par les biosimilaires, le rythme des approbations et l'intensité médiane des cures. Une régression multivariée projette les valeurs jusqu'en 2030, avec des superpositions de scénarios pour les approbations révolutionnaires.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par des analyses d'anomalies, des révisions par des analystes seniors et des vérifications de cohérence orientées client. Les modèles sont actualisés annuellement, avec des révisions en cours de cycle chaque fois que des approbations majeures ou des évolutions épidémiologiques affectent matériellement les hypothèses.

Pourquoi la Base de Référence de Mordor sur les Thérapeutiques du Cancer de la Peau Inspire Confiance

Les chiffres publiés diffèrent parce que les éditeurs choisissent des paniers thérapeutiques, des géographies et des hypothèses de prix distincts, créant de larges écarts dans les valeurs rapportées. L'alignement rigoureux du périmètre de Mordor, l'actualisation annuelle et la validation croisée des méthodes limitent ces dérives.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 14,54 milliards USD (2025) | ||

| 10,30 milliards USD (2025) | Cabinet de Conseil Mondial A | ne comptabilise que les petites molécules et omet les biologiques qui dominent le traitement de première ligne |

| 11,10 milliards USD (2024) | Revue Professionnelle B | extrapole les ventes historiques sans ajustement pour l'accélération de l'adoption de l'immunothérapie |

| 10,61 milliards USD (2024) | Cabinet de Conseil Régional C | exclut les marchés émergents d'Asie-Pacifique et applique des taux de change fixes de 2023 |

Ces contrastes montrent que le périmètre thérapeutique plus large de Mordor, la modélisation dynamique des prix et l'actualisation en temps opportun produisent la base de référence la plus fiable pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques du cancer de la peau ?

Le marché des thérapeutiques du cancer de la peau s'élevait à 15,29 milliards USD en 2026 et devrait atteindre 19,65 milliards USD d'ici 2031.

Quel segment détient la plus grande part de revenus ?

Le mélanome représentait 47,68 % des revenus de 2025, soulignant sa tarification premium et sa mortalité élevée malgré un faible volume de cas.

À quelle vitesse le segment des centres chirurgicaux ambulatoires croît-il ?

Les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 11,05 % de 2026 à 2031 en raison de la réduction des coûts des procédures et des technologies peu invasives.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie d'une demande croissante de la classe moyenne, d'une infrastructure améliorée et de mesures réglementaires telles que l'approbation du toripalimab par la Chine, résultant en une perspective de CAGR de 10,1 %.

Quelles innovations sont susceptibles de façonner les futures stratégies thérapeutiques ?

Les vaccins ARNm personnalisés combinés aux inhibiteurs de points de contrôle immunitaire, la dermatoscopie guidée par IA et les plateformes de thérapie par radioligands devraient redéfinir les parcours de soins standard au cours des cinq prochaines années.

Dernière mise à jour de la page le: