Taille et Part du Marché de la Réparation des Tissus Mous

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.23 Milliards de dollars |

| Taille du Marché (2031) | 20.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réparation des Tissus Mous par Mordor Intelligence

La taille du marché mondial de la réparation des tissus mous était évaluée à 15,51 milliards USD en 2025 et devrait croître de 16,23 milliards USD en 2026 pour atteindre 20,33 milliards USD d'ici 2031, à un CAGR de 4,62 % durant la période de prévision (2026-2031). La demande est soutenue par le vieillissement démographique, une hausse régulière des blessures sportives et le déplacement accéléré des procédures vers les centres chirurgicaux ambulatoires (CCA). L'innovation rapide des produits — couvrant les mailles bio-ingéniées, les échafaudages imprimés en 3D et les systèmes de fixation sans suture — continue de renouveler le paysage concurrentiel. Le renforcement du contrôle réglementaire des mailles synthétiques traditionnelles oriente les chirurgiens vers des alternatives biologiques et hybrides offrant une meilleure biocompatibilité. Parallèlement, les politiques de maîtrise des coûts des payeurs amplifient le besoin de dispositifs optimisés pour les environnements ambulatoires sans compromettre les résultats cliniques.

Principaux enseignements du rapport

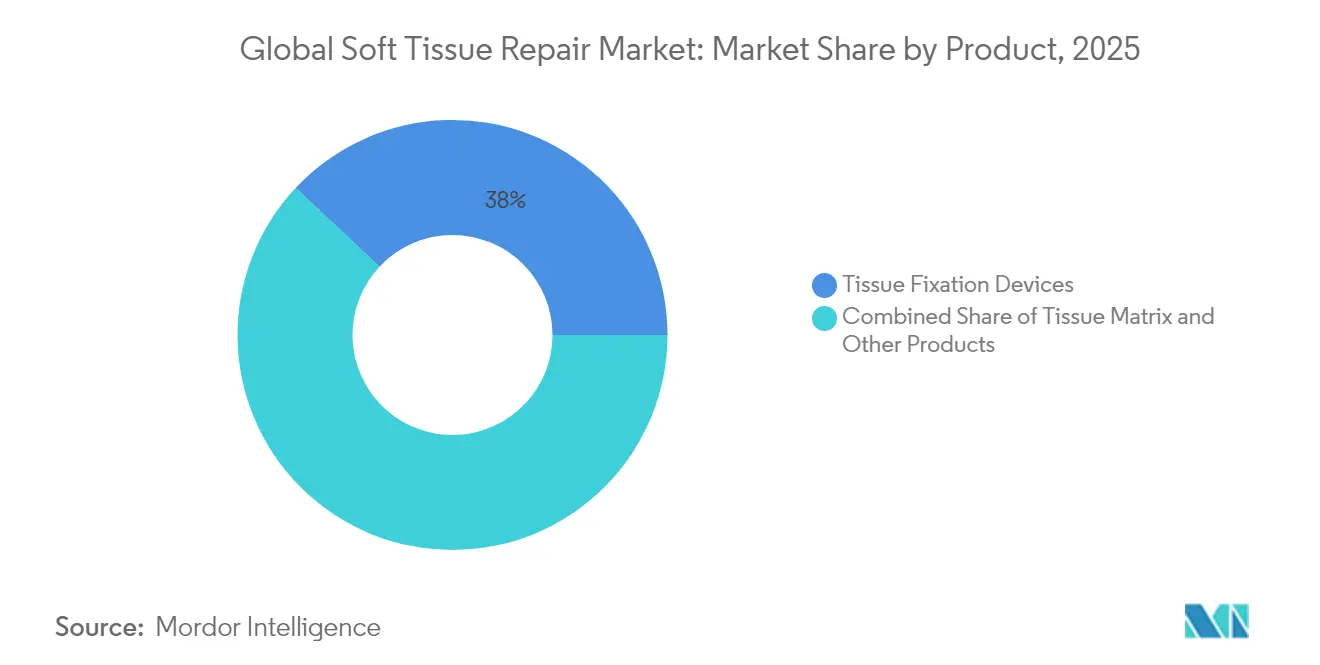

- Par produit, les dispositifs de fixation tissulaire ont représenté 38,02 % des parts de revenus du marché de la réparation des tissus mous en 2025 ; les matrices tissulaires devraient progresser à un CAGR de 5,15 % jusqu'en 2031.

- Par application, la réparation des hernies a représenté 28,05 % des parts du marché de la réparation des tissus mous en 2025, tandis que l'orthopédie et la médecine sportive devraient croître à un CAGR de 5,55 % entre 2026 et 2031.

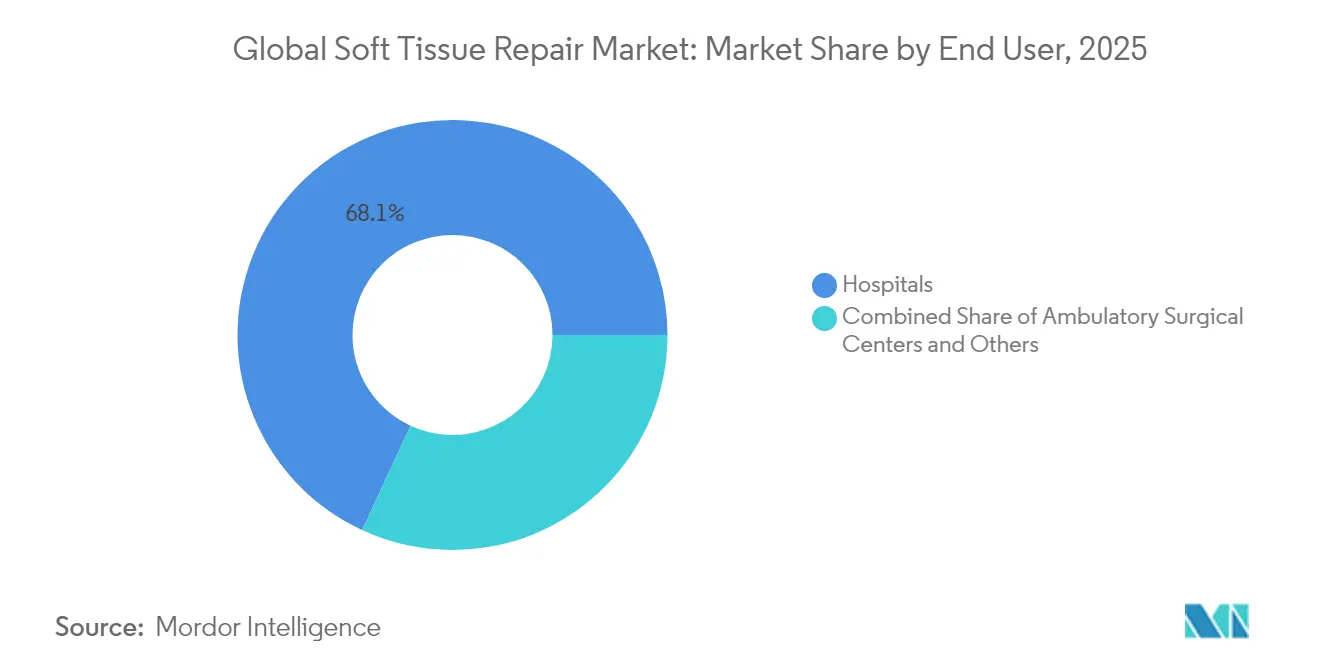

- Par utilisateur final, les hôpitaux ont conservé 68,10 % du marché de la réparation des tissus mous en 2025 ; les CCA devraient enregistrer la croissance la plus rapide à un CAGR de 5,65 % sur la période de prévision.

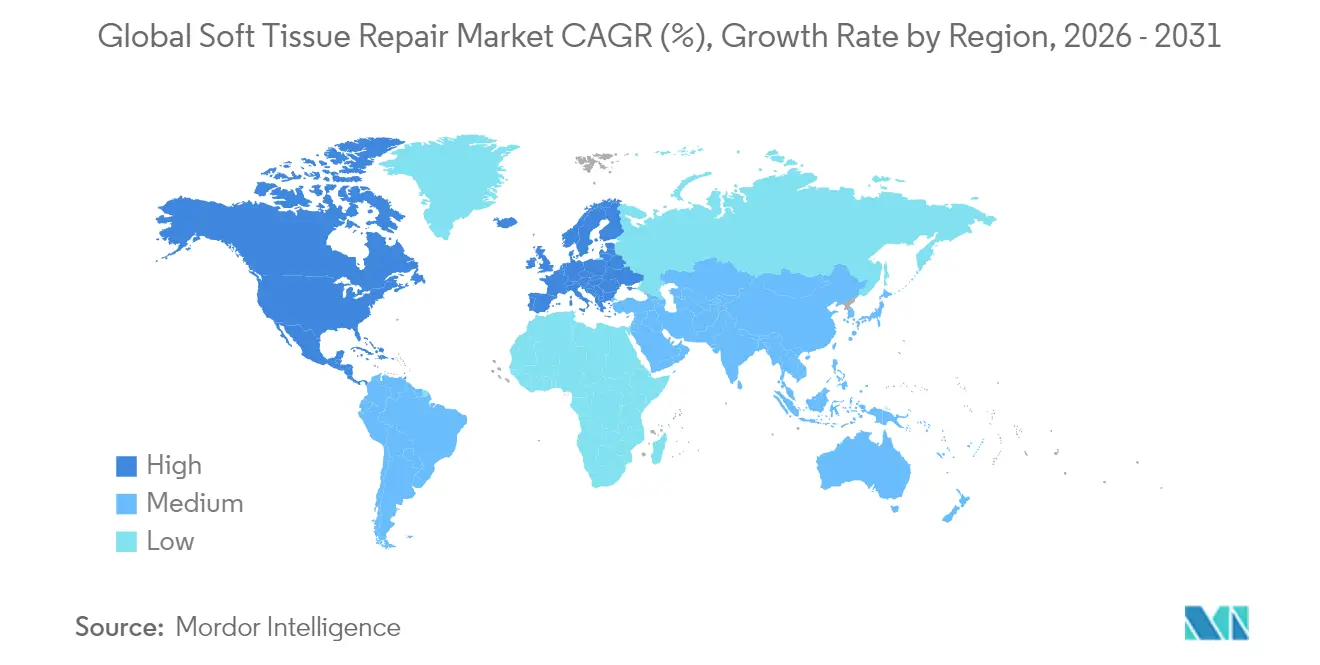

- Par géographie, l'Amérique du Nord a représenté 42,55 % du marché de la réparation des tissus mous en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 5,90 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Réparation des Tissus Mous

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des blessures liées au sport | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des cas de traumatismes et d'accidents de la route | +0.6% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique | +1.2% | Mondial, amplifié dans les économies développées | Long terme (≥ 4 ans) |

| Avancées technologiques dans les mailles bio-ingéniées et les dispositifs de fixation | +0.9% | Amérique du Nord et Europe ; adoption se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Expansion des CCA ambulatoires | +1.1% | Amérique du Nord, en progression vers l'Europe | Court terme (≤ 2 ans) |

| Échafaudages personnalisés imprimés en 3D | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des blessures liées au sport

Une augmentation régulière de la participation sportive dans toutes les tranches d'âge maintient le marché de la réparation des tissus mous sur une trajectoire de croissance. L'incidence des blessures aux ischio-jambiers traitées chirurgicalement a plus que triplé en Suède entre 2001 et 2023. Des tendances similaires apparaissent dans les traumatismes des membres supérieurs, où les cas de blessures à la main ont augmenté de 2 % par an de 2007 à 2022. Les athlètes récréatifs plus âgés présentent souvent une qualité tissulaire diminuée, stimulant la demande de greffes biologiques avancées et de systèmes de fixation à partage de charge qui raccourcissent les délais de rééducation. Les fabricants de dispositifs capables de documenter une récupération fonctionnelle plus rapide dans cette cohorte bénéficient d'un avantage concurrentiel clair.

Augmentation des cas de traumatismes et d'accidents de la route

Les accidents de la route restent un fardeau majeur pour la santé mondiale, particulièrement dans les économies émergentes. Les blessures complexes aux extrémités impliquent souvent plusieurs couches de tissus mous, incitant les chirurgiens à privilégier des plateformes de réparation intégrées combinant fixation, échafaudage et fonctions hémostatiques. Les disparités régionales dans les schémas de traumatismes obligent les fabricants à adapter leurs modèles de formation et de gestion des stocks aux besoins locaux. À mesure que les gouvernements d'Asie et d'Amérique latine déploient des améliorations de leurs systèmes de traumatologie, les volumes de procédures devraient stimuler davantage le marché de la réparation des tissus mous.

Croissance de la population gériatrique

Près de la moitié des femmes ménopausées devraient souffrir de troubles musculo-squelettiques d'ici 2045. La prévalence des hernies liée à l'âge est également en hausse, avec 6,75 millions de cas adultes existants recensés en 2021. Les patients plus âgés présentent une cicatrisation plus lente et un risque de récidive plus élevé, suscitant un intérêt accru pour les implants à base de collagène et bio-inductifs qui soutiennent la régénération tissulaire. Les fournisseurs disposant de données cliniques à long terme dans les cohortes gériatriques sont bien positionnés pour capter des parts de marché.

Avancées technologiques dans les mailles bio-ingéniées et les dispositifs de fixation

Les revêtements d'hydrogel à base de matrice extracellulaire (MEC) réduisent significativement l'inflammation chronique autour des mailles en polypropylène. Les polymères photoactivables éliminent les sutures dans la réparation des nerfs périphériques, soulignant une tendance plus large vers des techniques moins invasives et permettant un gain de temps. Les améliorations continues des produits aident les fabricants à relever le double défi des contraintes de coûts des CCA et des indicateurs de performance hospitaliers, renforçant ainsi le marché global de la réparation des tissus mous.

L'expansion des CCA ambulatoires stimule les volumes de procédures

Les CCA ont réalisé 72 % de toutes les interventions chirurgicales aux États-Unis en 2024 et sont en bonne voie pour une croissance de volume de 21 % d'ici 2034 [1]Mukerji S., « Forte croissance du volume des CCA », ascfocus.org . Les protocoles de sortie le jour même obligent les fabricants de dispositifs à démontrer des temps de préparation et d'intervention plus courts. Les entreprises capables de regrouper des implants avec des instruments à usage unique adaptés aux CCA peuvent développer leurs sources de revenus même si les prix unitaires subissent une pression à la baisse.

Échafaudages personnalisés imprimés en 3D

La fabrication additive génère désormais des patchs et conduits anatomiquement adaptés qui s'ajustent aux défauts complexes avec un minimum de découpe. Les premières études sur les greffes d'inspiration corallienne montrent une intégration complète en 6 à 12 mois, contre des délais plus longs pour les allogreffes conventionnelles. À mesure que l'accès aux imprimantes s'étend au-delà des centres académiques, les constructions personnalisées devraient constituer un segment de revenus significatif au sein du marché de la réparation des tissus mous.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs | -0.9% | Mondial, impact plus marqué dans les économies émergentes | Moyen terme (2-4 ans) |

| Litiges liés aux infections et réglementations strictes sur les mailles | -1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Résistance au remboursement des nouvelles mailles biologiques | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Formation chirurgicale limitée dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs

Les matrices biologiques haut de gamme peuvent coûter plusieurs fois le prix d'une maille en polypropylène standard. Les payeurs américains plafonnent désormais le nombre d'applications pour certains substituts cutanés et exigent des preuves comparatives de supériorité [2]Centers for Medicare & Medicaid Services, « Couverture des greffes de substituts cutanés LCD », cms.gov. Un examen similaire de la part des assureurs privés a classé de nombreuses nouvelles greffes comme expérimentales. Sans données de résultats soutenues, l'adoption dans les environnements sensibles aux coûts stagne, ralentissant le rythme auquel le marché de la réparation des tissus mous se convertit aux nouveaux matériaux.

Litiges liés aux infections et réglementations strictes sur les mailles

Les litiges liés aux mailles ont dépassé 1 milliard USD en règlements pour un seul fabricant. La reclassification par la FDA des mailles transvaginales en classe III a renforcé les exigences d'approbation préalable à la mise sur le marché, et ses examens en cours sur les mailles pour hernies pèsent sur la confiance des chirurgiens. L'aversion au risque qui en résulte peut freiner les premières implantations et atténuer la demande de remplacement.

Résistance au remboursement des nouvelles mailles biologiques

Les assureurs américains étiquettent de plus en plus les matrices dermiques à prix élevé comme expérimentales lorsque les données randomisées sont rares. Les agences européennes font preuve d'une prudence similaire, encourageant les achats fondés sur la valeur. Ces mesures obligent les fournisseurs à entreprendre des essais plus longs et plus coûteux, tempérant l'expansion des revenus à court terme au sein du marché de la réparation des tissus mous.

Formation chirurgicale limitée dans les marchés émergents

En Asie-Pacifique et en Amérique latine, les lacunes dans la formation avancée en laparoscopie et en arthroscopie ralentissent l'adoption des implants de nouvelle génération. Les efforts gouvernementaux pour faire respecter les codes de commercialisation et les lois sur les dispositifs, tout en améliorant la sécurité, prolongent les délais d'approbation. Les fournisseurs doivent investir dans des programmes de tutorat et des preuves locales pour débloquer le potentiel de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs de fixation restent la pierre angulaire, les matrices s'accélèrent

Les dispositifs de fixation ont représenté 38,02 % des parts du marché de la réparation des tissus mous en 2025, soutenu par la familiarité des chirurgiens avec les ancres de suture, les vis d'interférence et les adhésifs médicaux. L'autorisation de la FDA pour les indications élargies de BioBrace de CONMED en 2025 ajoute plus de 50 procédures orthopédiques à son étiquette. L'adhésif liquide de TELA Bio, lancé en 2024, offre une option sans suture pour la fermeture des hernies. L'innovation continue sécurise le flux de revenus de ce segment.

Les matrices tissulaires devraient dépasser toutes les autres catégories à un CAGR de 5,15 %. Les hybrides collagène-élastine et les mailles en polypropylène revêtues de MEC démontrent une réduction des récidives et des profils inflammatoires plus faibles dans les modèles précliniques. À mesure que les payeurs s'ouvrent aux économies à long terme résultant de moins de réopérations, ce segment à forte croissance est bien positionné pour élargir sa part de la taille du marché de la réparation des tissus mous.

Par application : la réparation des hernies domine, l'orthopédie et la médecine sportive progressent fortement

La réparation des hernies a représenté 28,05 % de la taille du marché de la réparation des tissus mous en 2025, soutenue par plus de 1,2 million de procédures annuelles aux États-Unis seulement. La codification standardisée maintient le remboursement prévisible, soutenant des volumes élevés.

L'orthopédie et la médecine sportive devraient progresser à un CAGR de 5,55 %, le plus rapide parmi les applications. L'autorisation de la FDA pour le premier implant de ménisque régénératif en 2024 a ouvert une nouvelle frontière thérapeutique. Les patchs bio-inductifs pour l'épaule ont permis des réductions allant jusqu'à 86 % des taux de re-déchirure de la coiffe des rotateurs dans des essais multicentriques. Ces succès renforcent la confiance des chirurgiens et canalisent les investissements en R&D.

Par utilisateur final : les hôpitaux maintiennent leur prédominance, les CCA gagnent en dynamisme

Les hôpitaux ont généré 68,10 % des revenus de 2025 grâce à une infrastructure adaptée aux cas complexes et à haute acuité. Cependant, la migration prononcée vers les environnements ambulatoires commence à modifier la composition des cas. Medicare a signalé 3,4 millions de procédures en CCA pour ses bénéficiaires en 2023, reflétant une hausse de 5,7 % d'une année sur l'autre. Les CCA, bénéficiant de coûts inférieurs de 45 à 60 % et de délais d'attente plus courts, devraient croître le plus rapidement à un CAGR de 5,65 %, en faisant un terrain de concurrence critique au sein du marché de la réparation des tissus mous.

Analyse géographique

L'Amérique du Nord a représenté 42,55 % du marché de la réparation des tissus mous en 2025 et devrait maintenir son leadership jusqu'en 2031. Un réseau de CCA mature réalise désormais 72 % des interventions chirurgicales aux États-Unis, améliorant le débit tout en maîtrisant les coûts. La FDA continue d'autoriser des dispositifs innovants tels que le vaisseau acellulaire d'Humacyte pour la réparation traumatique, renforçant l'écosystème d'innovation de la région.

L'Europe conserve un positionnement solide grâce aux systèmes de santé universels et à l'harmonisation du marquage CE. Néanmoins, les pressions budgétaires incitent à des évaluations des technologies de santé plus strictes, qui ralentissent le remboursement des matrices biologiques haut de gamme. Les investissements continus dans la robotique et la fabrication additive maintiennent la compétitivité des fournisseurs locaux, soutenant le rôle de la région dans la définition des solutions de nouvelle génération pour le marché de la réparation des tissus mous.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 5,90 %. La modernisation réglementaire en Chine et en Inde clarifie les voies d'approbation, tandis qu'une population vieillissante élargit le bassin de candidats pour les procédures de hernie et de coiffe des rotateurs. L'adoption par le Japon d'implants bio-inductifs souligne l'appétit de la région pour des technologies avancées mais cliniquement validées.

Paysage concurrentiel

La concentration du marché reste modérée. Johnson & Johnson est en tête avec 13 % de part de revenus via les portefeuilles Ethicon et DePuy Synthes, soutenu par d'importants budgets de R&D. Stryker a renforcé sa gamme de fixation en acquérant Artelon en 2024 et a conclu un accord de 4,9 milliards USD pour Inari Medical en 2025 pour entrer dans le domaine des traumatismes vasculaires.

Smith+Nephew, actif dans l'orthopédie et les soins des plaies, a lancé 16 nouveaux produits en 2024 et exploite sa plateforme REGENETEN pour renforcer ses liens avec les chirurgiens spécialisés en médecine sportive.

Les pipelines d'innovation se concentrent sur trois axes : les mailles biologiques ou hybrides qui réduisent le risque de réopération, les échafaudages personnalisés imprimés en 3D pour les défauts complexes, et les systèmes de fixation liquides ou photoactivables qui raccourcissent le temps opératoire — un facteur clé pour les CCA à fort débit. Les entreprises apportant des preuves d'une récupération plus rapide et de taux de complications plus faibles devraient consolider leurs positions au sein du marché de la réparation des tissus mous.

Leaders du Secteur de la Réparation des Tissus Mous

Arthrex, Inc.

Boston Scientific Corporation

Stryker

Medtronic

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Johnson & Johnson MedTech a signé un accord de distribution exclusif aux États-Unis avec Responsive Arthroscopy, élargissant son offre de réparation des tissus mous en médecine sportive.

- Juin 2024 : Axogen a introduit la matrice de tissus mous résorbable Avive+ pour la protection des nerfs périphériques.

- Février 2024 : Smith+Nephew a dévoilé l'implant cartilagineux CARTIHEAL AGILI-C aux côtés de REGENETEN à l'AAOS, renforçant sa franchise sportive.

Périmètre du Rapport sur le Marché de la Réparation des Tissus Mous

Selon le périmètre du rapport, la procédure de réparation des tissus mous désigne une série de processus dans lesquels les tissus mous sont réparés par régénération et reconstruction à l'aide de divers dispositifs médicaux. Une lésion des tissus mous est caractérisée par des dommages aux muscles, aux ligaments ou aux tendons dans tout le corps. Elle survient souvent lors d'activités sportives et d'exercice physique, mais parfois de simples activités quotidiennes peuvent également provoquer des lésions des tissus mous. Le marché de la réparation des tissus mous est segmenté par produit (dispositifs de fixation tissulaire (ancres de suture, sutures, vis d'interférence et autres dispositifs), matrice tissulaire (maille synthétique et maille biologique)), application (orthopédie, réparation dentaire, réparation des hernies, reconstruction mammaire, réparation cutanée, réparation du prolapsus pelvien et vaginal, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de fixation tissulaire | Ancres de suture |

| Sutures et agrafes | |

| Vis d'interférence | |

| Colles à base de cyanoacrylate et de fibrine | |

| Matrice tissulaire | Maille synthétique |

| Maille biologique / hybride | |

| Autres produits |

| Orthopédie et médecine sportive |

| Réparation dentaire |

| Réparation des hernies |

| Reconstruction mammaire |

| Réparation cutanée et des brûlures |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires (CCA) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de fixation tissulaire | Ancres de suture |

| Sutures et agrafes | ||

| Vis d'interférence | ||

| Colles à base de cyanoacrylate et de fibrine | ||

| Matrice tissulaire | Maille synthétique | |

| Maille biologique / hybride | ||

| Autres produits | ||

| Par application | Orthopédie et médecine sportive | |

| Réparation dentaire | ||

| Réparation des hernies | ||

| Reconstruction mammaire | ||

| Réparation cutanée et des brûlures | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires (CCA) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la réparation des tissus mous ?

La taille du marché mondial de la réparation des tissus mous devrait atteindre 16,23 milliards USD en 2026 et croître à un CAGR de 4,62 % pour atteindre 20,33 milliards USD d'ici 2031.

Quel segment de produits se développe le plus rapidement ?

Les matrices tissulaires, comprenant les mailles biologiques et hybrides, devraient croître à un CAGR de 5,15 % jusqu'en 2031.

Qui sont les acteurs clés du marché mondial de la réparation des tissus mous ?

Arthrex, Inc., Boston Scientific Corporation, Stryker, Medtronic et Baxter International Inc. sont les principales entreprises opérant sur le marché mondial de la réparation des tissus mous.

Pourquoi les CCA sont-ils importants pour la croissance du marché ?

Les CCA réalisent désormais la majorité des interventions chirurgicales aux États-Unis et offrent des coûts plus faibles et des délais de rotation plus rapides, stimulant l'adoption de dispositifs optimisés pour une utilisation ambulatoire.

Quelle région détient la plus grande part du marché mondial de la réparation des tissus mous ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de la réparation des tissus mous.

Dernière mise à jour de la page le: