Taille et part du marché des équipements de sports nautiques de surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

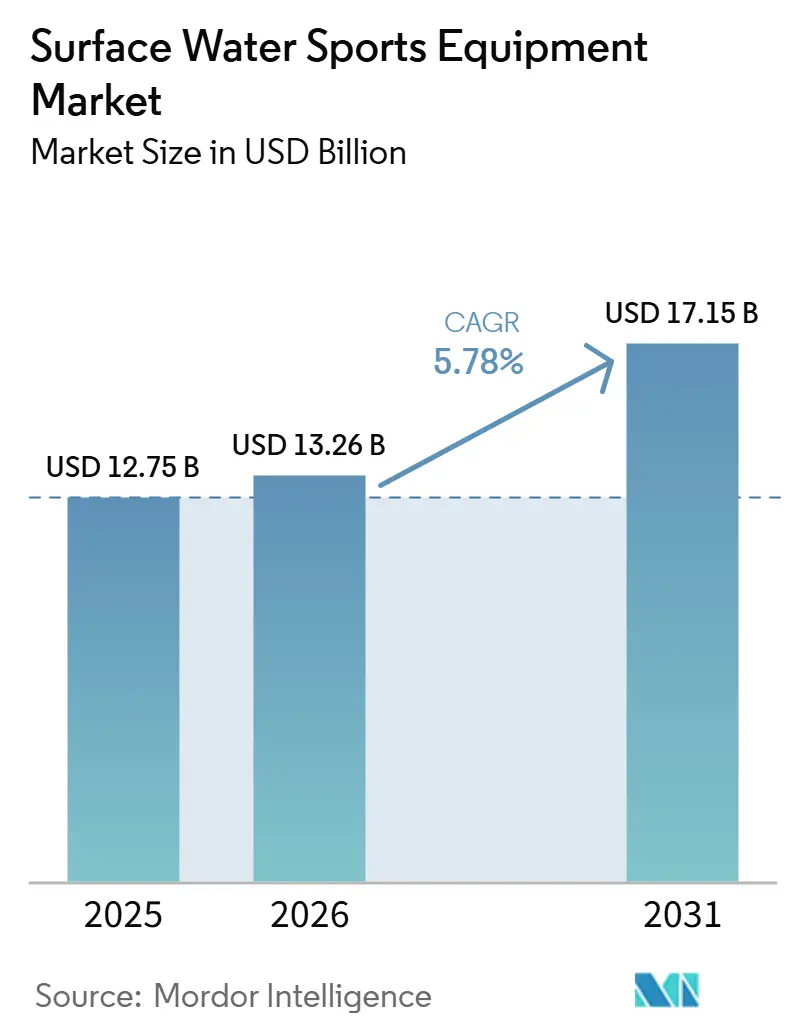

| Taille du Marché (2026) | 13.26 Milliards de dollars |

| Taille du Marché (2031) | 17.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de sports nautiques de surface par Mordor Intelligence

La taille du marché des équipements de sports nautiques de surface était évaluée à 12,75 milliards USD en 2025 et devrait croître de 13,26 milliards USD en 2026 pour atteindre 17,15 milliards USD d'ici 2031, à un TCAC de 5,78 % durant la période de prévision (2026-2031). Les évolutions liées à la pandémie en faveur des loisirs de plein air, les investissements records dans le tourisme côtier et l'accélération des mises à niveau technologiques renforcent la demande dans les régions développées comme émergentes. Les gouvernements aménagent des parcs de surf et des équipements en bord de mer qui élargissent les fenêtres de participation et atténuent les fluctuations des ventes liées aux conditions météorologiques. Les fabricants intègrent des composites biosourcés, des capteurs et une connectivité applicative dans les planches et les combinaisons, incitant les consommateurs à remplacer leur équipement plus tôt. Les obligations de durabilité de l'Union européenne et de la Californie orientent les marques vers des matériaux recyclés ou d'origine végétale qui commandent des primes de prix et améliorent les profils de marge. Les stratégies de vente directe aux consommateurs gagnent du terrain à mesure que les natifs du numérique recherchent des expériences d'achat fluides et une transparence des prix.

Principaux enseignements du rapport

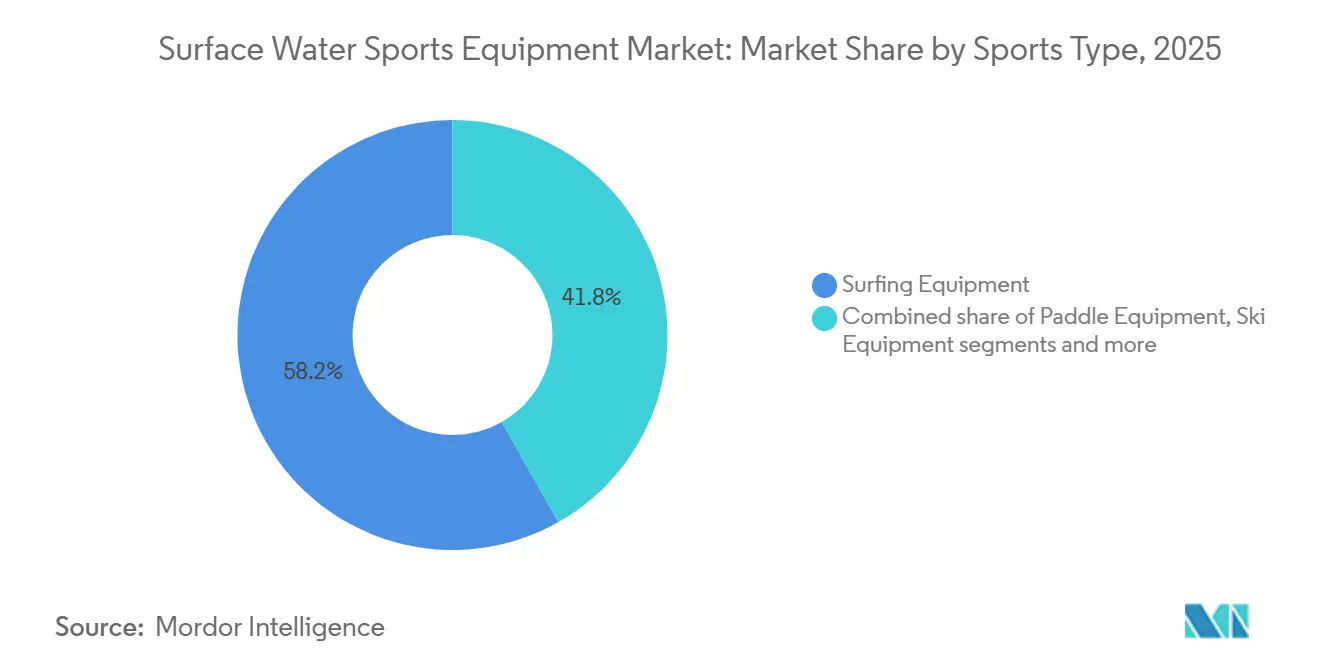

- Par type de sport, les équipements de surf ont représenté 58,21 % de la part du marché des équipements de sports nautiques de surface en 2025, tandis que les équipements de pagaie progressent à un TCAC de 6,58 % jusqu'en 2031.

- Par gamme de prix, le segment grand public représentait 65,21 % de la taille du marché des équipements de sports nautiques de surface en 2025 ; le segment premium devrait enregistrer la croissance la plus rapide avec un TCAC de 7,34 % jusqu'en 2031.

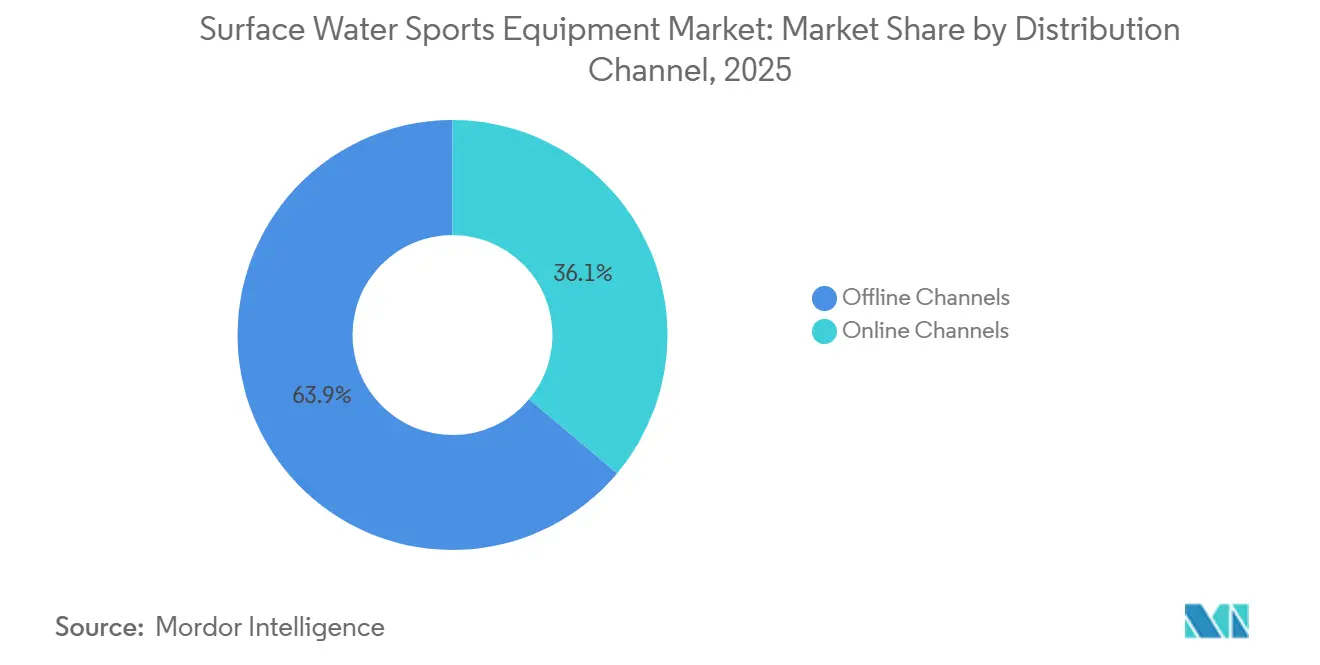

- Par canal de distribution, la vente au détail hors ligne a dominé avec 70,28 % des revenus en 2025, tandis que les plateformes en ligne devraient se développer à un TCAC de 6,89 % sur la période 2026-2031.

- Par utilisateur final, les adultes détenaient une part de 86,59 % en 2025, mais le segment des enfants devrait progresser à un TCAC de 7,45 % jusqu'en 2031.

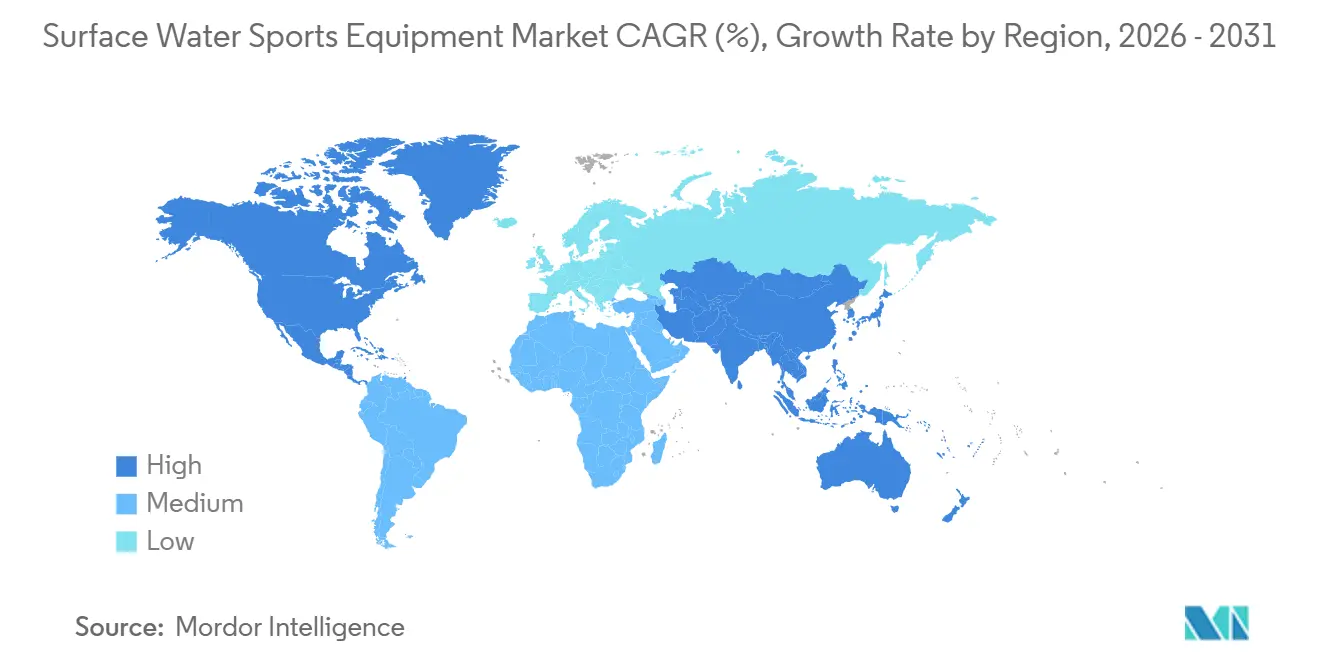

- Par géographie, l'Amérique du Nord a capté 35,68 % de la demande en 2025, tandis que l'Asie-Pacifique est en passe de connaître la plus forte hausse régionale avec un TCAC de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de sports nautiques de surface

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour les loisirs de plein air | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Essor du tourisme côtier et investissements dans les parcs de surf | +0.9% | Régions côtières mondiales ; pionniers en Australie, en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Expansion de l'innovation technologique dans les équipements de sports nautiques | +0.8% | Mondial, piloté par les centres de R&D en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Multiplication des événements et tournois de sports nautiques | +0.5% | Mondial, avec les événements olympiques et sanctionnés par la Fédération internationale de canoë renforçant la visibilité | Moyen terme (2 à 4 ans) |

| Croissance des modèles de location et d'économie de partage | +0.6% | Cœur en Amérique du Nord et en Europe ; émergent dans les zones côtières urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de durabilité et de matériaux écologiques | +0.7% | Mondial, pression réglementaire la plus forte dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour les loisirs de plein air

En 2024, les loisirs de plein air se sont développés pour devenir un secteur de 1 300 milliards USD, contribuant à hauteur de 2,4 % au PIB américain[1]Source : Bureau of Economic Analysis, "Outdoor Recreation Satellite Account, 2024," bea.gov. Cela met en évidence un changement dans les dépenses discrétionnaires, avec une croissance significative des équipements de sports nautiques. L'Outdoor Foundation rapporte que 18,6 millions d'Américains ont pratiqué le kayak en 2022, tandis que les sports de pagaie ont engagé 23 millions de participants, dépassant les communautés de surfeurs de niche. La flexibilité du télétravail après la pandémie a accru la participation au-delà des week-ends. Les municipalités améliorent l'accès grâce à des investissements dans des rampes de mise à l'eau, des installations de stockage et des zones pour embarcations. Les millennials et la génération Z, attirés par des activités photogéniques et axées sur le bien-être, stimulent la demande d'équipements visuellement attrayants comme les SUP gonflables et les planches à foil. Les plateformes de location capitalisent sur les modèles d'essai avant achat, la fusion de Boatsetter et GetMyBoat créant une plateforme de réservation de 500 millions USD dans 50 pays, transformant les utilisateurs hésitants en acheteurs réguliers.

Essor du tourisme côtier et investissements dans les parcs de surf

Le tourisme côtier évolue des visites balnéaires passives vers les sports nautiques actifs, stimulant les investissements dans des infrastructures au-delà des spots de surf naturels. Parmi les exemples, on peut citer le parc de surf de Perth d'une valeur de 120 millions AUD (78 millions USD), le complexe de génération de vagues de Jacksonville d'une valeur de 110 millions USD, et l'installation de Praia da Vagueira au Portugal d'une valeur de 25 millions EUR (27 millions USD)[2]Source : Perth Surf Park, "Perth Surf Park Development," perthsurfpark.com. Ces projets, cofinancés par des municipalités et des promoteurs privés, visent à générer des revenus toute l'année. En garantissant une qualité de vagues constante indépendamment des conditions océaniques, ces sites prolongent les calendriers opérationnels pour les services de location et d'instruction. Dans les zones enclavées, comme les projets intérieurs de Californie ciblant les populations situées à plus de 160 km de la côte, les parcs de surf créent une nouvelle demande. Ils servent également de centres d'activation de marque, avec des entreprises comme Rip Curl et O'Neill organisant des journées de démonstration et des apparitions d'athlètes pour stimuler les ventes. De plus, les parcs de surf stimulent la croissance dans l'hôtellerie et le commerce de détail, ancrant des développements à usage mixte avec des hôtels, des restaurants et des boutiques spécialisées. Les gouvernements locaux adaptent les réglementations, offrant des incitations fiscales et des permis accélérés pour attirer ces projets et diversifier le tourisme au-delà des économies balnéaires traditionnelles.

Expansion de l'innovation technologique dans les équipements de sports nautiques

Les avancées en science des matériaux établissent de nouveaux standards de performance et permettent une tarification premium. Le passage de Starboard de la fibre de carbone vierge à la fibre de basalte dans les planches SUP a réduit son empreinte carbone de 98 % tout en maintenant la rigidité, séduisant les consommateurs soucieux de l'environnement. En juin 2025, Rip Curl intégrera le caoutchouc OCENA, une alternative néoprène biosourcée à 74 %, dans ses combinaisons E-Bomb et Dawn Patrol, le matériau devant couvrir 60 % de sa gamme de combinaisons. La combinaison Yulex100 de Decathlon, lancée en juin 2024, a réduit les émissions de CO2 de 80 % par rapport au néoprène et est proposée à 20 EUR (22 USD) pour les enfants, prouvant que la durabilité peut être abordable. L'intégration de capteurs progresse également, avec des brevets pour des composites intégrés aux combinaisons qui surveillent la température corporelle et les impacts des vagues, offrant un retour en temps réel via des applications. Le CrossWave 2026 de Yamaha, proposé à 32 499 USD, est équipé d'un moteur de 1,9 litre et d'un réservoir de carburant de 100 litres, ciblant la pêche et le tourisme d'aventure. Ces innovations raccourcissent les cycles de remplacement des produits, stimulant les mises à niveau mais posant des défis aux détaillants en matière de gestion des stocks.

Multiplication des événements et tournois de sports nautiques

L'élan réglementaire et l'évolution des préférences des consommateurs font de la durabilité une attente de base. Rip Curl vise à s'approvisionner en 75 % de ses combinaisons à partir d'alternatives néoprène d'origine végétale d'ici 2030, avec 60 % utilisant déjà le caoutchouc OCENA. Son programme de recyclage de combinaisons, actif en Australie, en Amérique du Nord, en France, au Portugal et en Espagne, a détourné plus de 40 000 unités des décharges en quatre ans, établissant un modèle d'économie circulaire désormais adopté par les concurrents. Fanatic élargit l'utilisation des matériaux dans les planches de windsurf avec de la bio-résine (Sicomin GreenPoxy), de la fibre de lin, des noyaux en liège et du bambou. FCS et Futures incorporent des filets de pêche recyclés via le programme Net Plus, tandis que la bio-mousse de canne à sucre remplace les noyaux à base de pétrole dans les ailerons. Le caoutchouc végétal Yulex de Patagonia, dérivé des arbres guayule, est une norme industrielle pour les doublures de combinaisons, avec des accords de licence étendant son utilisation. Les détaillants européens exigent de plus en plus des certifications ISO 14001, stimulant la conformité et l'adoption. Les marques leaders en durabilité attirent des acheteurs premium prêts à payer 15 à 20 % de plus, tandis que les retardataires risquent d'être déréférencés par des enseignes comme Decathlon et REI qui appliquent des normes fournisseurs plus strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes liées à la dépendance saisonnière et météorologique | -0.8% | Mondial, le plus aigu dans les climats tempérés et nordiques | Court terme (≤ 2 ans) |

| Coût élevé des équipements avancés et premium | -0.6% | Marchés émergents en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Pénurie d'instructeurs qualifiés dans les marchés émergents | -0.4% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Contrefaçons et importations de faible qualité diluant la valeur des marques | -0.3% | Asie-Pacifique, avec les canaux de commerce électronique transfrontalier amplifiant la portée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées à la dépendance saisonnière et météorologique

La volatilité météorologique rétrécit les cycles de revenus, les marchés tempérés générant 60 à 70 % des ventes annuelles entre mai et septembre. Des étés frais ou des pluies prolongées peuvent réduire les performances annuelles de deux chiffres, un risque que les investissements dans les parcs de surf visent à atténuer mais qui reste significatif pour les activités dépendantes de l'océan comme le surf et la voile. Les opérateurs de location font face à des défis d'inventaire, avec des équipements inutilisés pendant 6 à 8 mois par an dans des régions comme le nord de l'Europe et le Canada, impactant les rendements du capital. Les petits détaillants indépendants, manquant de résilience financière, font souvent face à une consolidation lorsque de plus grandes enseignes acquièrent des actifs en difficulté. Le changement climatique ajoute de l'imprévisibilité, avec des changements de régimes de vents affectant les saisons de voile et le réchauffement des eaux modifiant les migrations de poissons, impactant la demande de kayak de pêche. Les coûts d'assurance augmentent dans les zones sujettes aux ouragans, certains assureurs excluant les équipements de sports nautiques ou imposant des franchises élevées. Les fabricants y répondent en créant des produits modulaires multi-saisons, comme des kayaks avec accessoires pour la pêche sur glace et des combinaisons avec doublures thermiques, bien que cela ajoute des coûts et de la complexité. La diversification géographique est désormais essentielle, les marques s'étendant vers les marchés de l'hémisphère sud pour compenser la saisonnalité de l'hémisphère nord, malgré la nécessité de dupliquer les chaînes d'approvisionnement et les infrastructures marketing.

Coût élevé des équipements avancés et premium

Dans les marchés émergents, où les revenus médians des ménages représentent un dixième de ceux des économies développées, les planches de surf premium à plus de 1 000 EUR (1 090 USD) et les combinaisons O'Neill à 454-530 EUR (495-578 USD) restent hors de portée. L'hydrofoil électrique de Liquid Force à 1 799 USD cible les premiers adoptants aisés, limitant l'attrait plus large. Les marques utilisant des capteurs, des matériaux durables et des composites propriétaires justifient des prix élevés mais excluent les acheteurs sensibles aux prix. Les planches de surf d'entrée de gamme à 300-500 EUR (327-545 USD) utilisent des matériaux de qualité inférieure, réduisant la durabilité et augmentant les coûts de remplacement, décourageant les achats répétés. Les options de financement sont limitées, peu de détaillants proposant des plans de versements ou des modèles de location-vente courants dans les vélos ou les équipements de fitness. En Asie-Pacifique et en Amérique du Sud, les droits de douane à l'importation ajoutant 20 à 40 % aux coûts gonflent encore les prix. Les marchés de l'occasion, comme BuoyShare, proposent des locations à 23 EUR par jour (25 USD), mais cela impacte les nouvelles ventes. Les fabricants introduisent des produits à plusieurs niveaux, comme le kit de windsurf gonflable Tamahoo 100 de Decathlon à 350 EUR (382 USD) pour les acheteurs soucieux de leur budget, bien que les marges réduites limitent le réinvestissement en R&D. Le défi réside dans l'équilibre entre la croissance en volume dans les marchés émergents et la préservation des marges dans les économies développées, favorisant les acteurs intégrés verticalement qui contrôlent les coûts de fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : les équipements de pagaie gagnent du terrain face à la domination du surf

En 2025, les équipements de surf ont contribué à hauteur de 58,21 % du chiffre d'affaires total, soulignant leur importance culturelle et leur forte présence en distribution. Les équipements de pagaie, cependant, croissent à un TCAC de 6,58 % jusqu'en 2031, dépassant le marché global de 80 points de base. Le stand-up paddleboard attire les amateurs de fitness, les pagayeurs de randonnée et les pratiquants de yoga, élargissant son marché au-delà des surfeurs traditionnels. Les SUP gonflables, proposés à 350-500 EUR (382-545 USD), abaissent les barrières à l'entrée. En décembre 2025, Starboard a annoncé sa planche de course All-Star 2026 avec des rails améliorés, un drainage et une stabilité accrus, illustrant l'innovation continue pour maintenir une tarification premium. Les kayaks et canoës bénéficient des tendances du tourisme de pêche et d'aventure, Pelican International et Confluence Outdoor proposant des modèles en polyéthylène rotomoulé durables et abordables.

Les équipements de planche, notamment les bodyboards, les skimboards et les wakeboards, séduisent un public plus jeune mais font face à la concurrence du skateboard et du BMX. Les équipements de ski, tels que les skis nautiques et les kneeboards, sont en déclin à mesure que le wakeboard et le wakesurf gagnent en popularité, bien que le ski slalom conserve un suivi compétitif de niche. Les équipements de voile et de yachting, notamment les petits voiliers et les catamarans, ciblent les acheteurs aisés et les programmes de clubs, Hobie Cat et BIC Sport (Tahe Outdoors) se démarquant grâce à leurs réseaux de concessionnaires et leurs partenariats pédagogiques. Les Championnats du monde de SUP 2026 de la Fédération internationale de canoë et d'autres événements stimulent la visibilité, entraînant historiquement une croissance des ventes de 15 à 20 % dans les régions hôtes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par gamme de prix : le segment premium dépasse le grand public malgré une base plus petite

En 2025, les produits grand public représentaient 65,21 % des ventes, ciblant les acheteurs soucieux de leur budget et les opérateurs de location axés sur le coût plutôt que sur la performance. Le segment premium, cependant, croît à un TCAC de 7,34 %, dépassant le marché global de 156 points de base. Cela reflète une division dans les préférences des consommateurs, les acheteurs aisés dépensant 454-530 EUR (495-578 USD) pour des combinaisons O'Neill en caoutchouc OCENA biosourcé ou 1 799 USD pour des hydrofoils électriques Liquid Force pour des expériences uniques. Les consommateurs premium valorisent également la durabilité, comme en témoignent les combinaisons en caoutchouc OCENA de Rip Curl et les SUP en fibre de basalte de Starboard, qui commandent des primes de prix de 15 à 20 %.

Les technologies avancées, les combinaisons à capteurs, les planches avec suivi GPS et les embarcations connectées aux applications sont exclusives aux gammes premium, justifiant des prix plus élevés. Le CrossWave PWC 2026 de Yamaha, proposé à 32 499 USD, cible les amateurs d'aventure et de pêche avec des caractéristiques comme une capacité de 4 places et un réservoir de carburant de 100 litres, élargissant les cas d'usage au-delà des loisirs. Les produits grand public font face à une marchandisation et à des marges réduites, les fabricants s'appuyant sur la concurrence par les prix et les volumes pour la rentabilité. La combinaison enfant à 20 EUR (22 USD) et le kit de windsurf gonflable à 350 EUR (382 USD) de Decathlon illustrent cette approche, offrant une qualité acceptable à bas prix. Cependant, des taux de retour plus élevés et des cycles de remplacement plus courts dus à une moindre durabilité réduisent la valeur vie client. Les marques doivent choisir entre des stratégies de marché de masse axées sur le volume ou un positionnement premium riche en marges, peu excellant dans les deux.

Par canaux de distribution : le canal en ligne gagne des parts mais le hors ligne conserve la majorité

En 2025, les canaux hors ligne ont capté 70,28 % des ventes, portés par les détaillants spécialisés, les chaînes d'articles de sport et les boutiques de marina proposant des essais en conditions réelles et des conseils d'experts. Les canaux en ligne, croissant à un TCAC de 6,89 %, ont bénéficié des stratégies de vente directe aux consommateurs et des marchés de l'occasion comme BuoyShare, qui a facilité 2,5 millions EUR (2,7 millions USD) de transactions. Le lancement en juillet 2025 par Decathlon d'un service de location nautique à Gran Canaria a illustré les stratégies omnicanales, proposant des paddleboards à 35 EUR par jour (38 USD) et des kayaks à 40 EUR par jour (44 USD).

Les ventes en ligne ont progressé dans les consommables comme les combinaisons et les traction pads grâce à des tailles standardisées, tandis que les planches et les kayaks sont restés des achats en magasin en raison des coûts d'expédition et des préférences d'essai. Le Brexit et les réformes douanières ont perturbé le commerce électronique transfrontalier, les expéditions entre le Royaume-Uni et l'UE faisant face à des retards et des incertitudes tarifaires, bénéficiant aux détaillants en ligne locaux. Le commerce social s'est développé avec Instagram et TikTok permettant aux influenceurs de lier directement aux pages produits, stimulant les transactions. Cependant, les canaux en ligne ont fait face à des taux de retour plus élevés de 15 à 20 % contre 5 à 8 % hors ligne, réduisant les marges en raison de problèmes de taille et de remords d'achat. Des modèles hybrides émergent, avec des marques comme Rip Curl et O'Neill ouvrant des magasins phares expérientiels qui servent de showrooms et de centres communautaires.

Par utilisateur final : le segment enfants s'accélère à mesure que les écoles intègrent les sports nautiques

En 2025, les adultes représentaient 86,59 % de la demande, soulignant leur pouvoir d'achat et leurs habitudes établies. Pendant ce temps, le segment des enfants croît rapidement à un TCAC de 7,45 %, porté par les écoles et les municipalités intégrant la sécurité aquatique et les sports nautiques dans les programmes scolaires. Des régions comme l'Australie, la Californie et la Scandinavie imposent des cours de natation et de pagaie pour les élèves âgés de 8 à 14 ans. Le lancement en juin 2024 par Decathlon d'une combinaison shorty enfant à 20 EUR (22 USD) et d'un top snorkeling adulte à 25 EUR (27 USD), fabriqués à partir de matériau sans néoprène Yulex100, a abaissé les barrières pour les familles entrant dans les sports nautiques.

Les fabricants réduisent et allègent les équipements pour les morphologies plus petites, avec des SUP gonflables et des kayaks offrant des caractéristiques réglables pour une utilisation prolongée. Les tournois jeunes et les camps d'été se multiplient, la Fédération internationale de canoë soutenant les compétitions de SUP et de kayak au niveau junior pour fidéliser les marques dès le plus jeune âge. Cependant, le segment des enfants fait face à des défis de rétention car la participation diminue à l'adolescence en raison d'activités concurrentes comme les sports collectifs et les jeux vidéo. Une opportunité clé réside dans l'offre d'équipements de démarrage qui évoluent vers des niveaux avancés pour fidéliser les clients à mesure qu'ils grandissent. La participation des adultes est stable dans les marchés matures comme l'Amérique du Nord et l'Europe occidentale, avec une croissance concentrée sur le groupe des 35-55 ans recherchant une activité physique à faible impact. Les jeunes adultes (18-34 ans) se tournent vers des activités à forte adrénaline comme le wakeboard et le foiling.

Analyse géographique

En 2025, l'Amérique du Nord représentait 35,68 % des revenus, portée par 47,3 millions de participants à la navigation motorisée et 23 millions d'amateurs de sports de pagaie[3]Source : Outdoor Foundation. "Outdoor Participation Trends Report 2022." outdoorfoundation.org.. La région Asie-Pacifique, croissant à un TCAC de 6,78 %, dépasse la moyenne mondiale de 100 points de base. Les investissements de la Chine dans le tourisme côtier, le vieillissement de la population japonaise favorisant les loisirs à faible impact et la culture du surf en Australie alimentent la demande, soutenus par les dépenses gouvernementales dans les infrastructures en bord de mer et la sécurité aquatique. L'Inde et l'Asie du Sud-Est offrent un potentiel de croissance, bien que les pénuries d'instructeurs et les défis d'accessibilité freinent l'expansion immédiate. En Europe, les marchés matures comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne croissent modestement, avec une demande axée sur les produits premium et durables tels que les combinaisons en caoutchouc OCENA de Rip Curl, conformes aux normes environnementales de l'UE. L'Amérique du Sud, portée par le Brésil, l'Argentine et le Chili, bénéficie du tourisme de surf domestique et d'une meilleure distribution au détail, bien que l'instabilité économique et la dépréciation des devises posent des défis. Le Moyen-Orient et l'Afrique, avec les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud comme acteurs clés, se développent rapidement à mesure que les complexes de luxe intègrent les sports nautiques et que les gouvernements investissent dans le tourisme en mer Rouge et dans le golfe Arabique. Les cadres réglementaires varient, l'UE et la Californie imposant des éco-certifications qui stimulent l'adoption de matériaux durables, tandis que les marchés émergents manquent de protocoles standardisés en matière de sécurité et d'environnement. Les entreprises doivent adapter leurs portefeuilles de produits aux besoins régionaux — équipements compacts pour les marchés asiatiques contraints en espace contre des modèles plus grands et plus riches en fonctionnalités pour les acheteurs nord-américains disposant d'un espace de stockage ample.

En 2025, les marchés établis d'Europe, portés par l'Allemagne, le Royaume-Uni, la France et l'Espagne, ont maintenu une demande stable, tandis que la croissance s'est déplacée vers la Scandinavie et l'Europe de l'Est, où la participation augmente à partir de niveaux plus bas. L'investissement de 25 millions EUR (27 millions USD) du Portugal dans le parc de surf de Praia da Vagueira souligne les efforts de l'Europe du Sud pour prolonger le tourisme au-delà des pics estivaux. Les Pays-Bas et la Belgique développent les sports de pagaie sur canaux et lacs avec des investissements municipaux dans des installations de mise à l'eau et des casiers de stockage. La classe moyenne polonaise en plein essor adopte le kayak et le windsurf, avec des marques nationales comme Kubus Sports gagnant du terrain. Une conformité réglementaire plus stricte, comme les certifications environnementales ISO 14001, bénéficie aux marques établies disposant de solides programmes de durabilité mais crée des barrières pour les acteurs plus petits.

Les marchés d'Amérique du Sud, portés par le Brésil, l'Argentine et le Chili, présentent de fortes cultures de surf domestiques, mais les problèmes d'accessibilité et les droits de douane à l'importation limitent la pénétration des produits premium. Le vaste littoral et les eaux chaudes du Brésil soutiennent le surf et le stand-up paddleboard, avec des fabricants locaux concurrençant les importations sur les prix. Dans la région de Patagonie en Argentine, le tourisme en kayak et les activités en eaux vives se développent, bien que les infrastructures restent sous-développées en dehors des villes. Les villes côtières du Chili, notamment Santiago, Valparaíso et Concepción, connaissent une croissance du commerce de détail, avec des boutiques spécialisées ciblant les acheteurs pour la première fois. Les marchés frontières comme le Pérou et la Colombie montrent un potentiel, mais la croissance dépend du tourisme et de la hausse des revenus disponibles. La volatilité des devises, notamment la dépréciation du peso et du real, continue de peser sur les revenus libellés en dollars pour les marques multinationales.

Paysage concurrentiel

Des acteurs clés tels que Decathlon, Johnson Outdoors, Yamaha, Bombardier et Rip Curl occupent des positions significatives sur le marché des équipements de sports nautiques de surface, employant des stratégies telles que l'intégration verticale, les parrainages d'athlètes et la distribution omnicanale pour maintenir leur part de marché. Le lancement prévu par Decathlon d'un service de location nautique à Gran Canaria en juillet 2025, ainsi que l'introduction de la combinaison Yulex100 en juin 2024, illustrent son approche visant à élargir la portée du marché tout en réduisant les barrières de prix. L'acquisition par Johnson Outdoors d'Endless Summer Technologies pour 12,2 millions USD en octobre 2024 vise à renforcer sa division SCUBAPRO, illustrant les fusions et acquisitions comme stratégie de développement des capacités.

De plus, ses expéditions en décembre 2025 du HYDROS PRO 2 BCD soulignent son accent sur l'innovation produit. L'accord de parrainage de 8 ans et de plusieurs millions de dollars de Rip Curl avec Stephanie Gilmore, signé en mars 2024, démontre sa stratégie de tirer parti de la crédibilité des athlètes pour stimuler les ventes du segment premium. Le lancement au printemps 2026 par Yamaha du CrossWave PWC, proposé à 32 499 USD, cible les segments pêche et aventure, signalant une diversification au-delà des applications récréatives traditionnelles. Les opportunités de marché inexploitées se développent dans les plateformes de location. La fusion de Boatsetter et GetMyBoat a créé un écosystème de réservation de 500 millions USD, convertissant efficacement les consommateurs hésitants en acheteurs réguliers. La durabilité émerge comme un différenciateur clé sur le marché. Starboard a réalisé une réduction de 98 % de son empreinte carbone en utilisant la fibre de basalte comme substitut, tandis que Rip Curl s'est engagé à s'approvisionner en 75 % de son néoprène de manière responsable d'ici 2030.

Cependant, des défis tels que les importations contrefaites et les pénuries d'instructeurs dans les régions Asie-Pacifique et Moyen-Orient et Afrique menacent les marges bénéficiaires et ralentissent les taux d'adoption. Pour faire face à ces problèmes, les marques investissent dans des technologies d'authentification et forment des partenariats de formation. De plus, l'intégration de technologies avancées, telles que les combinaisons à capteurs et les planches avec suivi GPS, crée des avantages de performance qui justifient une tarification premium mais nécessitent des investissements continus en R&D. Le paysage concurrentiel favorise de plus en plus les entreprises capables d'équilibrer innovation et efficacité des coûts, tirant parti de leur échelle pour gérer l'inflation des matériaux tout en maintenant la différenciation des produits.

Leaders du secteur des équipements de sports nautiques de surface

Decathlon S.A.

Authentic Brands Group

Aqua Lung International

Cressi S.p.A.

Johnson Outdoors Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Morey a présenté deux nouveaux bodyboards pour l'été : le MACH 7-7 PLC Pro, développé en collaboration avec le double champion du monde Pierre Louis Costes, et le Turbo 4, qui a mis à jour un design classique de bodyboard.

- Mars 2025 : ACCIONA et DDB Melbourne ont présenté le premier produit de « Turbine Made », une initiative qui a transformé des pales d'éoliennes déclassées en nouveaux matériaux et produits pour éviter leur mise en décharge. L'initiative a produit la première planche de surf « Turbine Made » au monde, développée en collaboration avec le surfeur professionnel australien Josh Kerr et son équipe chez Draft Surf.

- Février 2025 : Chanel a lancé une nouvelle planche de surf de luxe au prix de 8 900 USD. Philippe Barland, un shaper de planches de surf basé à Bayonne, en France, a fabriqué la planche. La planche de surf de couleur argentée, faisant partie de la collection printemps-été, différait du modèle de l'année précédente. La construction de la planche incorporait de la fibre de verre et de la mousse de polyuréthane, avec des éléments en aluminium.

Périmètre du rapport sur le marché mondial des équipements de sports nautiques de surface

| Équipements de surf (planches de surf, combinaisons, leashes, traction pads) |

| Équipements de pagaie (kayaks, canoës, stand-up paddleboards) |

| Équipements de planche (bodyboards, skimboards, wakeboards, hors planches de surf pures) |

| Équipements de ski (skis nautiques, kneeboards) |

| Équipements de voile et de yachting (petits voiliers, catamarans) |

| Grand public |

| Premium |

| Canaux hors ligne |

| Canaux en ligne |

| Enfants |

| Adultes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de sport | Équipements de surf (planches de surf, combinaisons, leashes, traction pads) | |

| Équipements de pagaie (kayaks, canoës, stand-up paddleboards) | ||

| Équipements de planche (bodyboards, skimboards, wakeboards, hors planches de surf pures) | ||

| Équipements de ski (skis nautiques, kneeboards) | ||

| Équipements de voile et de yachting (petits voiliers, catamarans) | ||

| Gamme de prix | Grand public | |

| Premium | ||

| Canaux de distribution | Canaux hors ligne | |

| Canaux en ligne | ||

| Utilisateur final | Enfants | |

| Adultes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de sports nautiques de surface en 2026 ?

La taille du marché des équipements de sports nautiques de surface est estimée à 13,26 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide pour les équipements de sports nautiques ?

L'Asie-Pacifique progresse à un TCAC de 6,78 % grâce aux dépenses de tourisme côtier en Chine, au Japon et en Australie.

Quelle catégorie de produits se développe le plus rapidement ?

Les équipements de pagaie, notamment les stand-up paddleboards, croissent à un TCAC de 6,58 % jusqu'en 2031.

Pourquoi les articles premium gagnent-ils des parts de marché ?

Les matériaux biosourcés, la technologie des capteurs et des spécifications de performance plus élevées justifient les primes et génèrent un TCAC de 7,34 % dans le segment.

Dernière mise à jour de la page le: