Taille et part du marché des équipements de pêche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

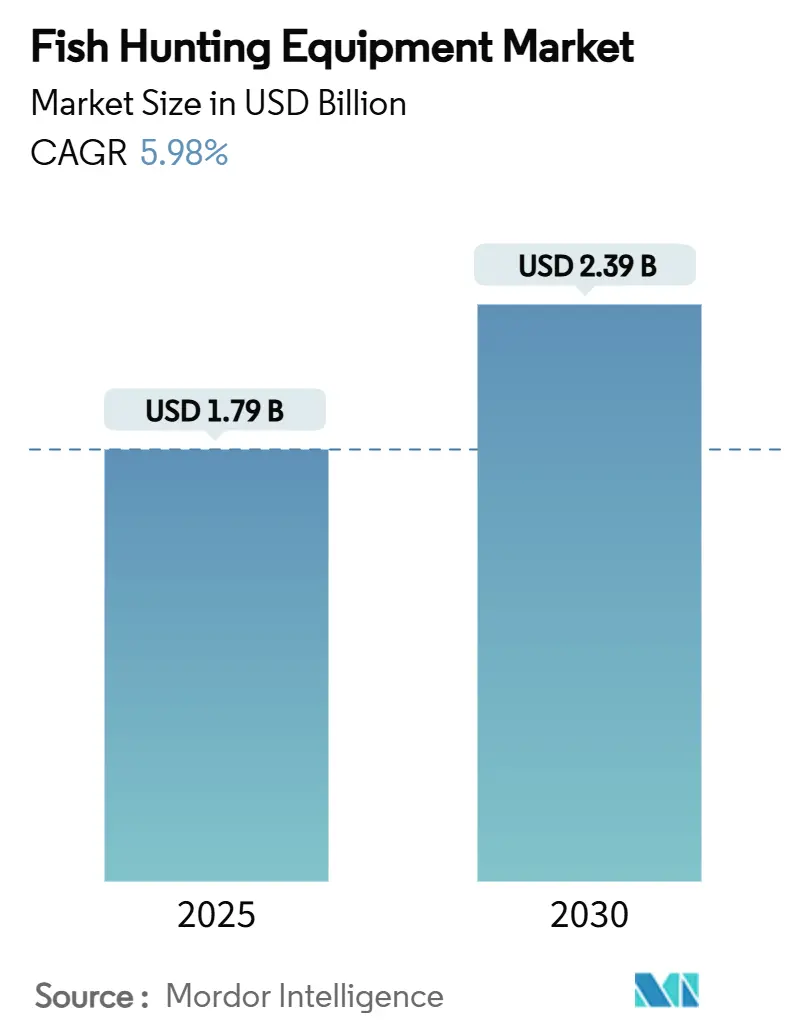

| Taille du Marché (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2030) | 2.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de pêche par Mordor Intelligence

La taille du marché des équipements de pêche s'établit à 1,79 milliard USD en 2025 et devrait progresser jusqu'à 2,39 milliards USD d'ici 2030, avançant à un CAGR de 5,98 % sur la période. Portée par des tendances robustes de participation, la hausse des revenus disponibles et une innovation produit continue, l'expansion du marché de la pêche à la ligne est manifeste. Les améliorations apportées aux produits, notamment ceux intégrant des appareils électroniques intelligents, séduisent non seulement un éventail démographique plus large de pêcheurs, mais diversifient également les sources de revenus. Si l'Amérique du Nord, avec sa culture de la pêche profondément ancrée et son infrastructure de distribution établie, maintient son leadership, la région Asie-Pacifique enregistre les gains progressifs les plus significatifs. Là, les consommateurs urbains allouent de plus en plus leurs budgets loisirs croissants aux activités de plein air. L'essor du commerce numérique transforme les comportements d'achat, les plateformes en ligne dépassant les magasins physiques en termes de croissance. Cependant, les acteurs du secteur font face à des défis, notamment les fluctuations des prix des matières premières et des réglementations environnementales plus strictes. Ces pressions accélèrent la transition vers des conceptions éco-certifiées, même si elles pèsent sur les marges bénéficiaires.

Principaux enseignements du rapport

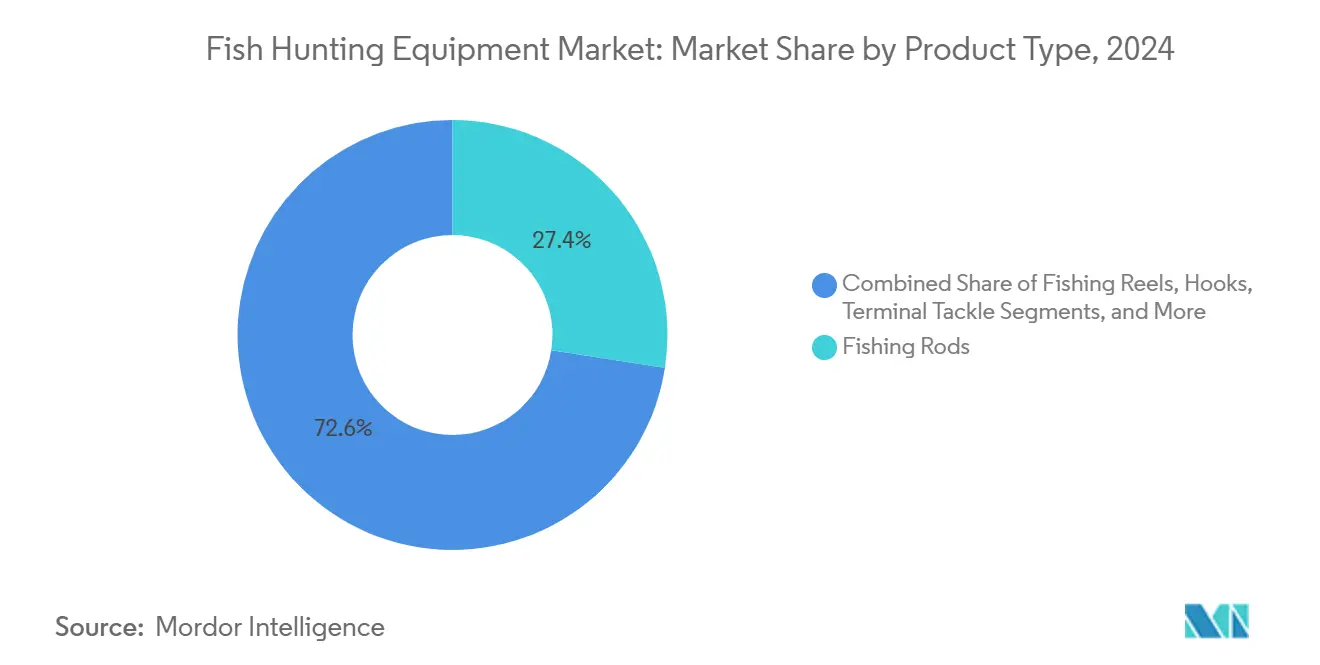

- Par type de produit, les appareils électroniques intelligents ont enregistré la trajectoire la plus rapide avec un CAGR de 10,28 % entre 2025 et 2030, tandis que les cannes à pêche ont conservé la plus grande part de 27,44 % de la taille du marché des équipements de pêche en 2024.

- Par utilisateur final, la pêche récréative et de loisir a dominé avec 61,23 % de la part du marché des équipements de pêche en 2024 ; la pêche sportive professionnelle devrait progresser à un CAGR soutenu de 7,25 % jusqu'en 2030.

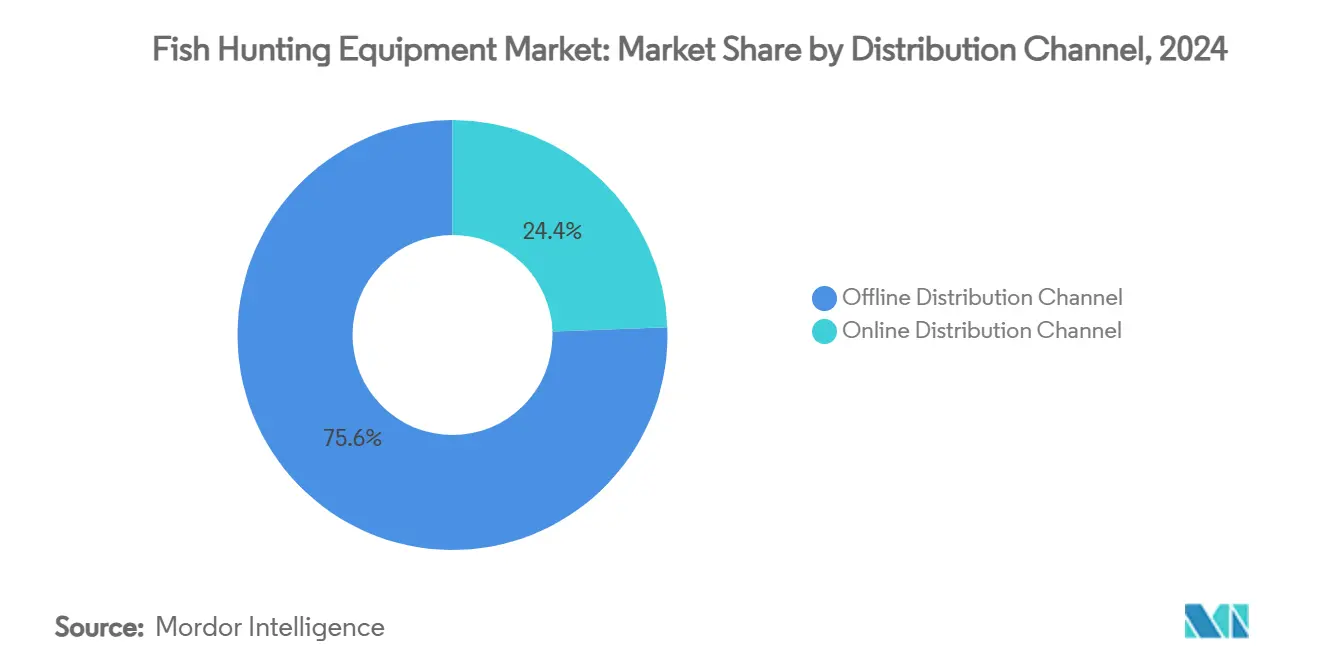

- Par canal de distribution, le segment hors ligne a représenté 75,57 % des revenus en 2024, tandis que les plateformes en ligne devraient se développer à un CAGR de 9,36 % jusqu'en 2030.

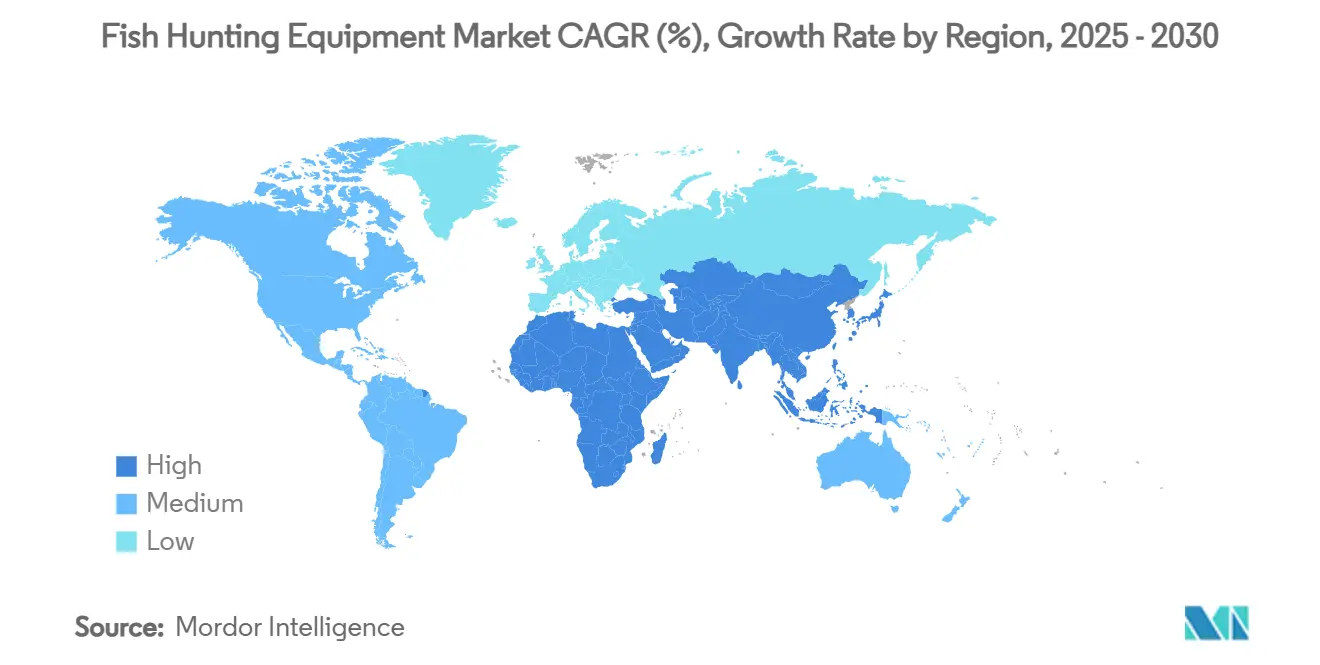

- Par géographie, l'Amérique du Nord a représenté 34,18 % de la part du marché des équipements de pêche en 2024. L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 7,13 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements de pêche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la participation à la pêche récréative | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les détecteurs de poissons intelligents et les sonars | +2.2% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation des produits et matériaux haute performance | +1.5% | Mondial, marchés premium dans les régions développées | Moyen terme (2-4 ans) |

| Croissance du tourisme de plein air et d'aventure | +0.8% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Réseaux communautaires et influences sociales | +0.5% | Mondial, accéléré par les plateformes numériques | Court terme (≤ 2 ans) |

| Équipements éco-certifiés à prix premium | +0.7% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la participation à la pêche récréative

La pêche récréative connaît une hausse notable de la participation, signalant un changement dans les tendances des loisirs de plein air, largement alimenté par une démographie diversifiée. En 2023, les pêcheuses étaient au nombre de 21,3 millions, et la participation des Américains d'origine hispanique a presque doublé au cours de la dernière décennie, conduisant à l'émergence de nouveaux segments de consommateurs aux préférences d'équipement uniques, comme le souligne Tackle Trade World[1]Source : Recreational Boating & Fishing Foundation, "Record Numbers of People Go Fishing in the USA," tackletradeworld.com. De plus, en 2023, 4,2 millions d'Américains ont lancé leur ligne pour la première fois, soulignant un solide vivier de croissance pour les fabricants d'équipements. Cette tendance, renforcée par un accent mis sur le bien-être et les activités centrées sur la nature à la suite de la pandémie, gagne du terrain. Selon la NOAA Fisheries, la pêche récréative a représenté 201 millions de sorties en 2022, se traduisant par un impact économique de 73,8 milliards USD et soutenant 487 000 emplois à l'échelle nationale[2]Source : NOAA Fisheries, "Recreational Fishing," fisheries.noaa.gov. À mesure que la participation augmente, la demande d'équipements d'entrée de gamme est constante, mais à mesure que les novices perfectionnent leurs compétences, on observe un glissement notable vers des équipements premium et spécialisés.

Avancées technologiques dans les détecteurs de poissons intelligents et les sonars

Les appareils électroniques intelligents remodèlent les équipements de pêche en intégrant l'intelligence artificielle, la cartographie GPS et l'analyse de données en temps réel, améliorant considérablement les taux de succès à la pêche. Les détecteurs de poissons d'aujourd'hui combinent la technologie sonar avec la connectivité smartphone, permettant aux pêcheurs de partager des données et d'accéder à des informations de pêche issues du crowdsourcing via des plateformes cloud. Le CAGR impressionnant de 10,28 % du segment souligne l'adoption rapide de technologies, autrefois réservées à la pêche commerciale, désormais démocratisées pour les utilisateurs récréatifs grâce à la miniaturisation et à l'efficacité des coûts. L'activité de dépôt de brevets dans les technologies sonar et de détection de poissons a connu une forte hausse, avec des entreprises développant des algorithmes propriétaires pour l'identification des poissons et la cartographie des fonds sous-marins. Ces avancées vont au-delà du sonar conventionnel, intégrant des caméras sous-marines, des capteurs de température et des moniteurs de qualité de l'eau dans des écosystèmes d'appareils unifiés. Cette convergence technologique ouvre la voie à des services par abonnement et à la monétisation des données, faisant évoluer les ventes d'équipements de transactions ponctuelles vers un modèle de revenus récurrents.

Personnalisation des produits et matériaux haute performance

Les fabricants se tournent de plus en plus vers l'ingénierie des matériaux avancés, utilisant des composites en fibre de carbone, des alliages de titane et des nano-revêtements pour améliorer les performances et la longévité des équipements. Les pêcheurs ont désormais la possibilité de personnaliser leur matériel, de l'action des cannes et des rapports de démultiplication des moulinets aux configurations de leurres, adaptés à des conditions de pêche spécifiques et à des espèces cibles. Ce niveau de personnalisation commande une prime de prix de 25 à 40 % par rapport aux offres standard. Ces tendances soulignent un changement plus large des consommateurs vers des produits personnalisés et une préférence pour les équipements de qualité professionnelle, notamment parmi les pêcheurs récréatifs dévoués. Les innovations en matière de fabrication, notamment les conceptions modulaires et les technologies d'impression 3D, facilitent la personnalisation de masse, réduisant les délais sans compromettre la qualité. De plus, les matériaux haute performance répondent aux normes de durabilité environnementale ; par exemple, les revêtements résistants à l'eau salée et les composants anticorrosion prolongent considérablement la durée de vie des équipements, même dans des conditions difficiles. Cette tendance à la personnalisation offre non seulement aux fabricants une occasion de se démarquer dans un marché concurrentiel, mais favorise également la fidélité des clients grâce à des expériences produit sur mesure.

Croissance du tourisme de plein air et d'aventure

À mesure que le tourisme d'aventure se développe, la demande d'équipements de pêche augmente, alimentée par des expériences de pêche en destination et des services de pêche guidée qui s'appuient sur des équipements spécialisés adaptés à des environnements diversifiés. Le tourisme de pêche international stimule non seulement des ventes d'équipements substantielles, mais voit également les voyageurs acheter des équipements spécifiques à leur destination et améliorer leur matériel pour relever les défis de destinations exotiques. Cette tendance est encore amplifiée par les réseaux sociaux, où les aventures de pêche partagées en ligne inspirent non seulement des achats d'équipements, mais incitent également les abonnés à se rendre dans ces destinations. Selon le Département australien de l'agriculture du gouvernement australien, les loisirs de plein air, avec le tourisme de pêche en tête, jouent un rôle central dans le renforcement des économies régionales, soutenant les détaillants d'équipements locaux et les services de guidage[3]Source : Département australien de l'agriculture du gouvernement australien, "Recreational Fishing," agriculture.gov.au. Compte tenu du besoin de polyvalence et de portabilité dans la pêche en destination, la demande d'équipements polyvalents et de conceptions adaptées aux voyages qui excellent dans des environnements de pêche variés est croissante. Cet entrelacement du tourisme et de la pêche ouvre également la voie à des services de location d'équipements et à des forfaits d'équipements spécifiques à la destination, allégeant les contraintes de voyage tout en garantissant que le bon équipement est toujours disponible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Quotas de capture plus stricts et réglementations sur les licences de pêche | -0.5% | Mondial, avec une intensité régionale variable | Moyen terme (2-4 ans) |

| Coûts volatils des intrants en fibre de carbone et en alliages | -0.3% | Fabrication mondiale, impact sur le segment premium | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes et conformité | -0.4% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Saisonnalité et dépendance météorologique | -0.3% | Variations régionales, zones climatiques tempérées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Quotas de capture plus stricts et réglementations sur les licences de pêche

Le durcissement réglementaire dans les principales juridictions de pêche freine la croissance du marché. Ces réglementations réduisent les opportunités de pêche et augmentent les coûts de conformité, ce qui décourage à son tour la participation. Les réglementations de pêche 2025 de l'Union européenne ont fixé des totaux admissibles des captures réduits pour plusieurs espèces. Notamment, la Commission européenne a considérablement réduit les quotas de morue de la mer Baltique en raison de préoccupations concernant la faible biomasse[4]Source : Commission européenne, "Fishing Opportunities in the Baltic Sea 2025," eur-lex.europa.eu. Dans le Massachusetts, la Division des pêches marines rapporte que 2025 verra des réductions substantielles des quotas, les quotas de hareng de l'Atlantique atteignant leurs niveaux les plus bas jamais enregistrés. Cela compromet directement la viabilité de la pêche commerciale et diminue la demande d'équipements connexes. De plus, la hausse des frais de licence et les processus d'autorisation complexes posent des défis aux nouveaux pêcheurs et imposent des coûts continus aux participants expérimentés. Pour protéger les espèces vulnérables, la pêche récréative fait face à des restrictions accrues, notamment des fermetures saisonnières et des limitations d'équipements. Ces mesures non seulement réduisent l'utilisation des équipements, mais diminuent également la fréquence des achats. Bien que cette tendance réglementaire souligne les priorités mondiales de conservation, elle jette une ombre d'incertitude sur les fabricants d'équipements, soulevant des questions sur la durabilité de la demande à long terme.

Coûts volatils des intrants en fibre de carbone et en alliages

Les fabricants d'équipements de pêche haut de gamme, dépendants de composites avancés et d'alliages spécialisés, sont aux prises avec des pressions sur les marges et des incertitudes de prix dues à la volatilité des coûts des matériaux. Les prix de la fibre de carbone, influencés par les cycles de demande dans les secteurs aérospatial et automobile, perturbent les chaînes d'approvisionnement et impactent les calendriers de production des cannes à pêche et des moulinets. Johnson Outdoors, au cours des derniers trimestres, a mis en évidence une compression des marges, l'attribuant à une absorption défavorable des frais généraux et à des pressions accrues sur les prix promotionnels, reflétant des défis sectoriels plus larges. Les coûts du titane et des alliages spécialisés présentent des fluctuations similaires, impactant notamment les composants de moulinets haut de gamme et les applications de quincaillerie, où les performances du matériau commandent un prix premium. Les fabricants se trouvent dans un dilemme : absorber les coûts croissants pour préserver leur part de marché ou répercuter ces coûts sur les consommateurs, qui pourraient retarder leurs achats ou opter pour des alternatives moins chères. Bien que la diversification de la chaîne d'approvisionnement et les contrats de matériaux à long terme offrent un certain soulagement, les petits fabricants d'équipements de pêche se trouvent désavantagés, manquant du pouvoir de négociation de leurs homologues industriels plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'électronique intelligente stimule l'innovation

Les appareils électroniques intelligents devraient croître à un rythme soutenu de 10,28 % de CAGR jusqu'en 2030. En revanche, les cannes à pêche, bien qu'elles dominent le marché avec une part de 27,44 % en 2024, connaissent une croissance plus modérée. Le segment de l'électronique surfe sur la vague des avancées technologiques rapides, intégrant de manière transparente des fonctionnalités qui révolutionnent les méthodes de pêche traditionnelles. Ces innovations exploitent l'analyse de données en temps réel et la connectivité, améliorant l'expérience de pêche. Les moulinets de pêche, un élément incontournable du marché, bénéficient d'une demande stable, soutenue par des cycles de remplacement réguliers et des améliorations de performance. Pendant ce temps, les hameçons et articles de terminal sont sur une trajectoire ascendante constante, grâce à leur nature consommable et aux innovations continues dans les matériaux et les conceptions. Les lignes de pêche, tirant parti des technologies polymères avancées, connaissent une croissance modérée, notamment avec des applications spécialisées adaptées à diverses conditions de pêche et espèces cibles.

Les leurres et appâts maintiennent leur position, portés par une innovation produit incessante et des modèles de demande saisonniers qui incitent à des achats réguliers parmi les pêcheurs dévoués. Les filets et pièges s'adressent aux segments commercial et récréatif, leur croissance étant étroitement liée à la conformité réglementaire et à l'efficacité accrue des opérations de pêche. Les accessoires, allant des vêtements aux glacières et sacs, capitalisent sur le marquage lifestyle. Ces articles ne se limitent pas à la pêche, mais s'étendent au domaine plus large des loisirs de plein air, grâce aux opportunités de vente croisée. Ce paysage de segments diversifié donne du pouvoir aux fabricants, leur offrant de multiples sources de revenus et un tampon contre les cycles de demande fluctuants et les préférences variées des consommateurs selon les différentes applications de pêche et niveaux de compétence.

Par utilisateur final : dominance récréative avec croissance professionnelle

En 2024, la pêche récréative et de loisir commande une part de marché dominante de 61,23 %, soutenue par des niveaux de participation records et une expansion démographique alimentant la demande d'équipements à tous les niveaux de prix. Ce segment bénéficie des tendances des réseaux sociaux et d'un mode de vie de plein air croissant, incitant les passionnés à améliorer leur matériel et à effectuer des achats spécialisés adaptés à divers environnements et techniques de pêche. Pendant ce temps, la pêche sportive professionnelle est le segment à la croissance la plus rapide, affichant un CAGR de 7,25 %. Sa croissance est stimulée par la participation croissante aux tournois et des parrainages lucratifs, entraînant une demande accrue d'équipements haute performance et de technologies de pointe. Ce segment commande non seulement des prix premium, mais est également à l'avant-garde de l'innovation, qui se répercute ensuite sur le marché récréatif.

La pêche commerciale constitue un segment stable mais mature. Ici, la demande d'équipements dépend davantage de la modernisation des flottes et de la conformité réglementaire que de la croissance de la participation. Privilégiant la durabilité et l'efficacité opérationnelle plutôt que les fonctionnalités orientées consommateur, ce segment trace des voies uniques de développement de produits et de distribution. Les pêcheurs professionnels, par leurs endorsements et la démonstration de techniques avancées, influencent les choix d'équipements récréatifs. Leur influence cultive une demande aspirationnelle, propulsant les tendances de premiumisation dans le marché plus large. La segmentation des utilisateurs finaux souligne des propositions de valeur et des comportements d'achat variés, nécessitant des stratégies marketing et des approches de développement de produits sur mesure.

Par canal de distribution : la transformation numérique s'accélère

Les canaux de distribution en ligne devraient croître à un CAGR de 9,36 % jusqu'en 2030. En revanche, les canaux hors ligne devraient dominer avec une part de 75,57 % en 2024. Cette tendance souligne la transformation numérique en cours dans la distribution des équipements de pêche. Une sélection de produits plus large, des prix compétitifs et la commodité des achats alimentent l'essor du commerce électronique. Ces facteurs résonnent avec les consommateurs pressés par le temps, notamment ceux à la recherche d'équipements spécialisés souvent absents des magasins locaux. Les plateformes en ligne facilitent non seulement les ventes directes aux consommateurs, améliorant les marges des fabricants, mais offrent également des informations détaillées sur les produits et des avis clients, aidant à des décisions d'achat éclairées. De plus, les canaux numériques favorisent les services d'abonnement pour les consommables tels que les leurres et les lignes, favorisant des sources de revenus récurrents.

À l'inverse, la distribution traditionnelle maintient sa position avec des avantages tels que les démonstrations de produits, la disponibilité immédiate et les conseils d'experts. Ces éléments s'avèrent précieux, notamment pour les achats d'équipements complexes et les primo-acheteurs ayant besoin de conseils. Les modèles de distribution hybrides, qui combinent la commande en ligne avec le retrait ou les démonstrations en magasin, émergent comme la référence. Ils promettent une expérience client optimale tout en gérant habilement les coûts d'inventaire et les défis logistiques. Ce paysage en évolution présente une opportunité unique pour les détaillants spécialisés en équipements de pêche. En mettant l'accent sur l'expertise et le service, ils peuvent se tailler une niche, même face à la concurrence des grandes chaînes d'articles de sport et des vastes marchés en ligne. Pour les fabricants, affiner une stratégie de canal de distribution est primordial. C'est un levier clé pour optimiser la portée et la rentabilité, en répondant à un éventail diversifié de segments de clientèle et de marchés géographiques.

Analyse géographique

En 2024, l'Amérique du Nord commande une part robuste de 34,18 % du paysage des revenus de la pêche, soulignant son écosystème établi mais dynamique de pêcheurs, de voies navigables et de distribution spécialisée. Selon la NOAA Fisheries, les États-Unis seuls ont enregistré 201 millions de sorties de pêche, se traduisant par un impact économique significatif de 73,8 milliards USD. Cela souligne non seulement le poids de l'industrie, mais stimule également l'innovation dans les équipements de pêche. Pendant ce temps, le Canada capitalise sur sa nature vierge, attirant les écotouristes et stimulant les ventes d'équipements pour eaux froides et de tenues de pêche à la mouche. Les charters côtiers du Mexique maintiennent une demande stable pour les cannes à eau salée, les lignes tressées et l'électronique offshore. Cependant, avec le resserrement des quotas de capture et les préoccupations relatives aux habitats, on observe un changement : les fabricants se tournent de plus en plus vers des matériaux et des conceptions à faible impact, s'alignant sur une éthique de conservation croissante.

L'Asie-Pacifique est en pleine ascension, affichant le taux de croissance le plus élevé avec un CAGR de 7,13 %. À mesure que l'urbanisation s'accélère et que les revenus de la classe moyenne augmentent, les dépenses discrétionnaires pour les activités de loisirs voient la pêche émerger comme une échappatoire abordable et prisée. Les plateformes de commerce électronique chinoises brisent les barrières, donnant accès aux marques internationales premium, tandis que les usines nationales élèvent la qualité, comblant l'écart de perception. En Inde, les festivals de pêche à la ligne organisés par les États et les programmes de repeuplement des réservoirs cultivent non seulement la participation, mais stimulent également les ventes d'équipements en aval. L'Australie présente un mélange unique de maturité et d'innovation : un adulte sur cinq pratique la pêche récréative, et l'adoption des appareils électroniques pour eaux bleues est rapide. La diversité des habitats de la région exige des références localisées, conduisant à l'émergence de micro-segments au sein du vaste marché des équipements de pêche.

L'Europe se trouve à la croisée des chemins entre tradition et réglementation moderne. En réponse à des directives environnementales strictes, on observe un glissement notable vers les appâts biodégradables et les plombs sans plomb. Les fournisseurs capables de certifier rapidement leur conformité, selon l'Agence européenne pour l'environnement, sont en position de gagner un avantage significatif de premier entrant. Bien que les réductions de quotas en mer Baltique et en Méditerranée resserrent les volumes commerciaux, elles n'ont pas immédiatement freiné la participation récréative, qui tend souvent vers des pratiques de capture et relâcher. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et Afrique, bien qu'encore à leurs débuts, montrent un immense potentiel. Le bassin amazonien du Brésil et la Patagonie argentine attirent les aventuriers, et les États du Golfe investissent massivement dans les infrastructures de marina, préparant le terrain pour un tourisme de pêche sportive en plein essor. Pourtant, des défis tels que la stabilité politique, les droits de douane et les lacunes infrastructurelles restent importants. Cependant, à mesure que ces obstacles diminuent, ils ouvrent la voie à une pénétration plus profonde dans le marché des équipements de pêche.

Paysage concurrentiel

La concurrence reste modérée, aucun acteur unique ne dominant le paysage. En tête figurent Shimano, Pure Fishing, Globeride, Inc, Rapala VMC et Johnson Outdoors, chacun renforçant sa position grâce à une R&D robuste, une distribution étendue et une forte équité de marque. Les technologies phares de moulinets de Shimano transitionnent de manière transparente vers ses séries grand public, lui permettant de dominer les marchés premium et d'entrée de gamme. Pure Fishing emploie une stratégie multi-marques avisée, utilisant Abu Garcia pour les moulinets et Berkley pour les appâts, pour répondre à divers niveaux de prix et goûts des pêcheurs. Pendant ce temps, Daiwa innove avec des blanks en fibre de carbone et optimise la logistique mondiale pour gérer les coûts.

Malgré une baisse des revenus de pêche au premier trimestre 2025 à 107,6 millions USD, Johnson Outdoors s'est rapidement adapté, resserrant les contrôles des coûts et renforçant l'engagement numérique, conduisant à un rebond de la rentabilité au deuxième trimestre à 9,5 millions USD. Rapala VMC, tirant parti de sa technologie d'hameçons propriétaire et de ses accords de distribution stratégiques, étend sa domination européenne vers l'Amérique du Nord. Les nouveaux entrants, souvent ancrés dans le numérique, poursuivent agressivement des parts de marché grâce à des stratégies directes aux consommateurs, contournant les marges des distributeurs traditionnels. Leur habileté à exploiter les réseaux sociaux pour la visibilité offre une voie rapide vers le marché, bien qu'avec un investissement significatif pour la scalabilité.

Les collaborations technologiques gagnent du terrain, avec des géants de l'électronique s'associant à des fabricants d'articles de pêche. Ensemble, ils intègrent des puces sonar dans les talons de cannes et les porte-moulinets, créant des écosystèmes cohérents et assurant des revenus récurrents grâce aux mises à jour de firmware. La durabilité émerge comme un avantage concurrentiel ; les marques adoptant des filets en nylon recyclable et des plastiques biosourcés récoltent les bénéfices sur les marchés soucieux de l'environnement. La montée en puissance des brevets, notamment dans la fusion de capteurs et la détection de poissons par intelligence artificielle, souligne une course technologique en plein essor au sein du secteur des équipements de pêche.

Leaders du secteur des équipements de pêche

Shimano Inc.

Pure Fishing

Globeride, Inc

Johnson Outdoors

Rapala VMC Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Shimano a dévoilé neuf nouvelles cannes à pêche offshore, comprenant les modèles OCEA Blade, OCEA Jigger Infinity Motive, Game Type J Full Bend, Soare Limited, Sephia SS Tip Eging, Coltsniper Limited Big Game, Nessa SS et Dialuna.

- Janvier 2024 : Kerfil a introduit une gamme diversifiée de produits couvrant les moulinets, les cannes, les leurres et divers accessoires. Leur nouvelle gamme comprend 8 cannes adaptées à la pêche en mer, accommodant des poids de 3,5 à 200 g, répondant aux besoins allant du grattage délicat à la pêche verticale robuste.

- Mars 2023 : Okuma a dévoilé sa dernière innovation : une canne à pêche au bar haut de gamme. Alliant technologie de pointe et performances de premier ordre, les cannes X-Series Bass répondent aux exigences élevées des pêcheurs dévoués. Ces cannes promettent de redéfinir le paysage de la pêche au bar.

Portée du rapport mondial sur le marché des équipements de pêche

| Cannes à pêche |

| Moulinets de pêche |

| Hameçons et articles de terminal |

| Lignes de pêche |

| Leurres et appâts |

| Filets et pièges |

| Accessoires (vêtements, glacières, sacs, etc.) |

| Appareils électroniques intelligents |

| Autres |

| Pêche commerciale |

| Pêche récréative et de loisir |

| Pêche sportive professionnelle |

| Canal de distribution hors ligne |

| Canal de distribution en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Cannes à pêche | |

| Moulinets de pêche | ||

| Hameçons et articles de terminal | ||

| Lignes de pêche | ||

| Leurres et appâts | ||

| Filets et pièges | ||

| Accessoires (vêtements, glacières, sacs, etc.) | ||

| Appareils électroniques intelligents | ||

| Autres | ||

| Par utilisateur final | Pêche commerciale | |

| Pêche récréative et de loisir | ||

| Pêche sportive professionnelle | ||

| Par canal de distribution | Canal de distribution hors ligne | |

| Canal de distribution en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur des équipements de pêche en 2025 ?

Les ventes totalisent 1,79 milliard USD en 2025 et devraient progresser jusqu'à 2,39 milliards USD d'ici 2030 à un CAGR de 5,98 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les appareils électroniques intelligents, tels que les sonars sans fil et les détecteurs de poissons liés au GPS, progressent à un CAGR de 10,28 %.

Quelle région présente la croissance à court terme la plus élevée ?

L'Asie-Pacifique devrait dépasser les autres régions avec un CAGR de 7,13 %, portée par la hausse des revenus disponibles et l'essor du tourisme de plein air.

Quelle part la pêche récréative représente-t-elle ?

Les pêcheurs récréatifs et de loisir ont généré 61,23 % des revenus de 2024, faisant de ce segment le segment d'utilisateurs finaux dominant.

Dernière mise à jour de la page le: