Taille et part du marché des équipements de volleyball

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.89 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de volleyball par Mordor Intelligence

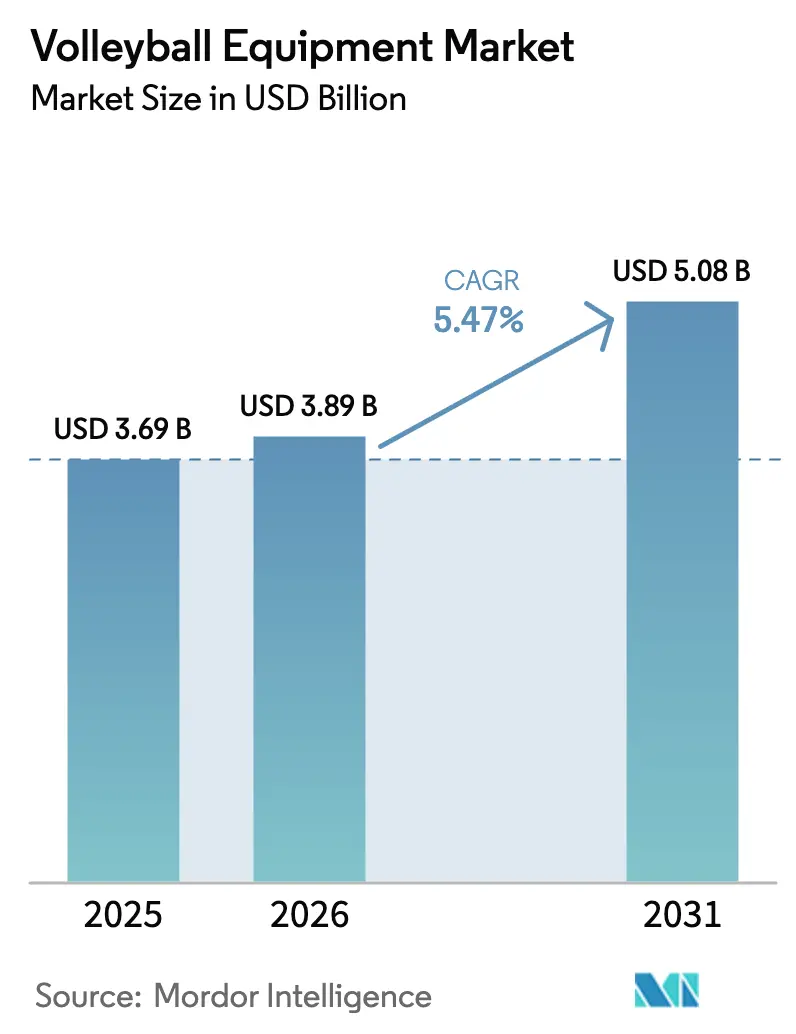

La taille du marché des équipements de volleyball en 2026 est estimée à 3,89 milliards USD, en progression par rapport à la valeur de 2025 de 3,69 milliards USD, avec des projections pour 2031 s'élevant à 5,08 milliards USD, progressant à un TCAC de 5,47 % sur la période 2026-2031. La hausse persistante de la participation mondiale, les primes soutenues par les fédérations et l'effort de professionnalisation des ligues régionales stimulent la demande de base pour les ballons certifiés, les systèmes de filets et les infrastructures de terrain. Les dépenses institutionnelles sont amplifiées par le programme Volleyball Empowerment de la Fédération Internationale de Volleyball d'un montant de 44 millions USD et son engagement à reverser 70 % des revenus sous forme de primes d'ici 2028, une politique qui influe sur les achats des 222 fédérations membres[1]Source : Fédération Internationale de Volleyball, « Statistiques du Beach Pro Tour », fivb.com. L'Asie-Pacifique a conservé sa position de leader avec une part de revenus de 35,71 % en 2024, portée par les 4,6 millions d'installations sportives en Chine et le budget Khelo India renforcé en Inde, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à 7,16 % grâce aux événements FIVB organisés au Qatar et au succès des Jeux Olympiques Spéciaux des Émirats arabes unis. Au niveau des produits, les ballons de volleyball représentaient 44,84 % du chiffre d'affaires en 2024, tandis que les équipements d'entraînement dotés de capteurs constituaient la catégorie à la croissance la plus rapide à 6,85 %, les clubs recherchant des outils d'entraînement riches en données. La distribution hors ligne représente encore 67,43 % du chiffre d'affaires mondial, mais les canaux en ligne progressent à un TCAC de 7,43 %.

Principaux enseignements du rapport

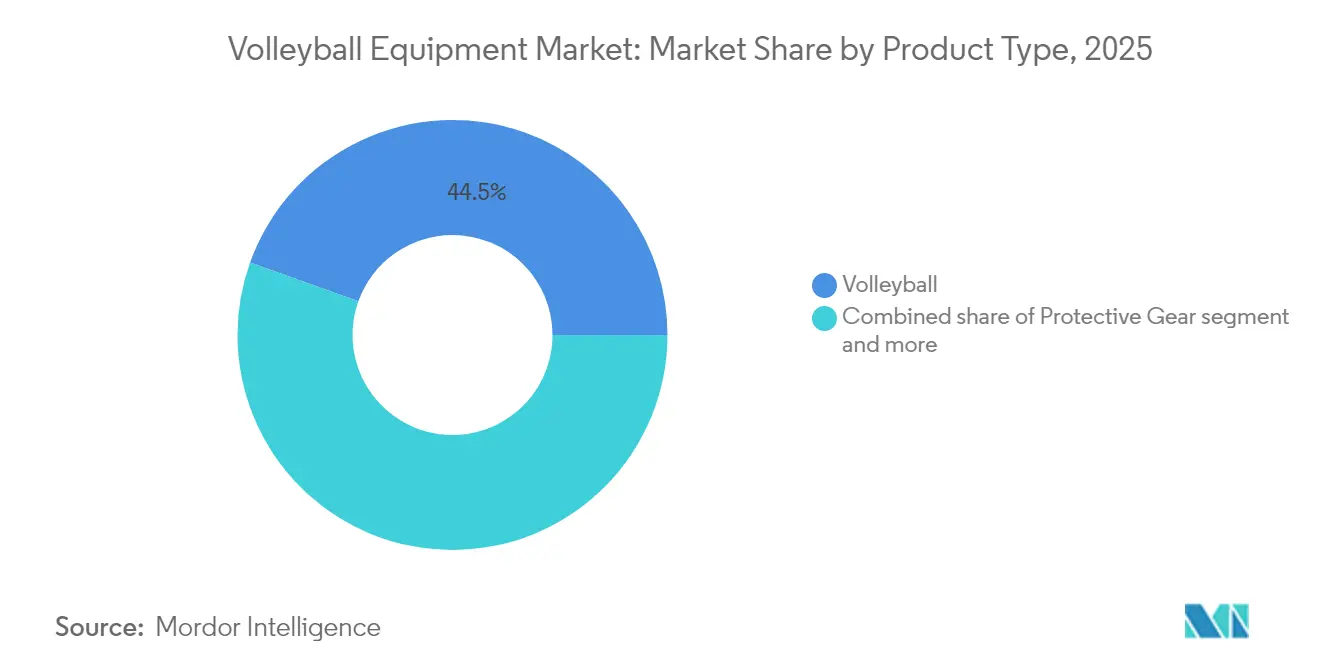

- Par type de produit, les ballons de volleyball ont enregistré la part de revenus la plus élevée avec 44,53 % en 2025, tandis que les équipements d'entraînement et les accessoires devraient se développer à un TCAC de 6,75 % jusqu'en 2031.

- Par type de volleyball, les produits d'intérieur ont représenté 61,02 % de la taille du marché des équipements de volleyball en 2025, tandis que les variantes de plage devraient progresser à un TCAC de 5,93 % jusqu'en 2031.

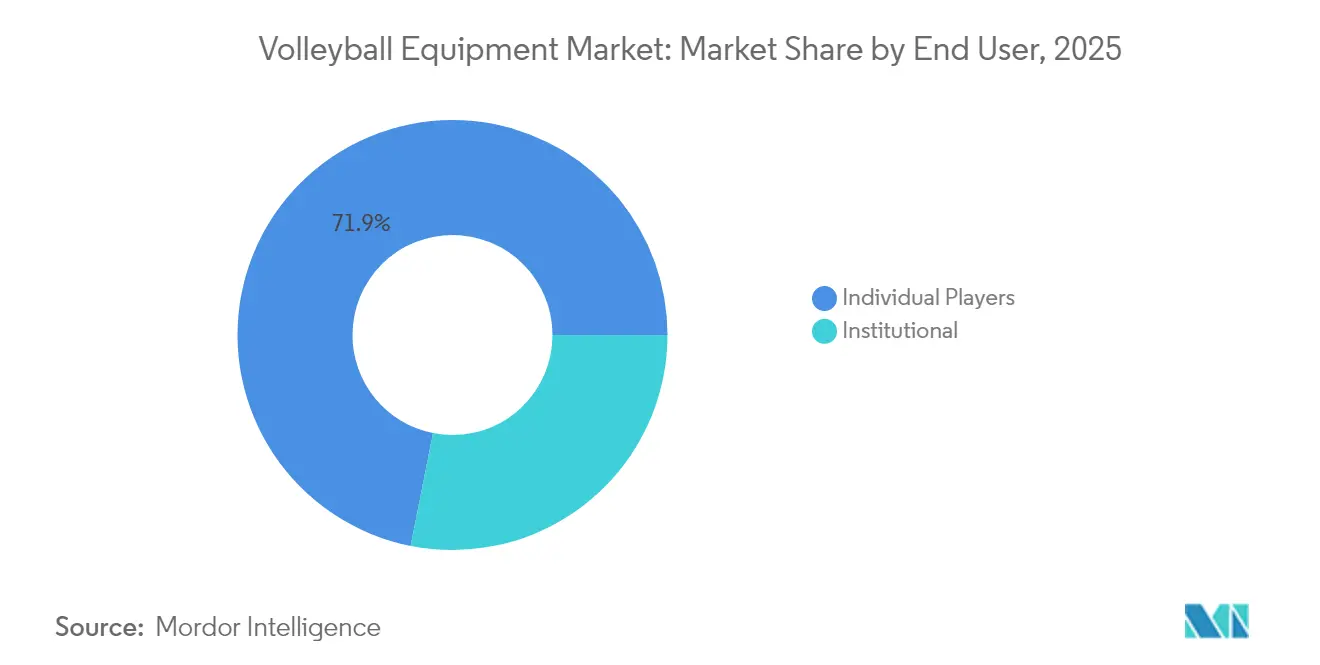

- Par utilisateur final, les joueurs individuels représentaient 71,88 % de la part de marché des équipements de volleyball en 2025, tandis que les acheteurs institutionnels devraient enregistrer le TCAC le plus élevé, à 6,42 %, jusqu'en 2031.

- Par canal de distribution, les canaux hors ligne représentaient 66,95 % du chiffre d'affaires en 2025, tandis que les canaux en ligne devraient atteindre un TCAC de 7,32 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a sécurisé une part de 35,44 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide, à 7,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de volleyball

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la participation mondiale et des ligues professionnelles | +1.2% | Mondial, notamment Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des programmes sportifs scolaires et universitaires | +0.9% | Amérique du Nord, Europe, Inde, Chine | Long terme (≥ 4 ans) |

| Adoption d'équipements intelligents dotés de capteurs | +0.7% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Innovation en matériaux durables pour les ballons et les filets | +0.6% | Europe, Amérique du Nord, avec extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande pour les ballons à haute performance | +0.8% | Mondial, porté par les circuits professionnels et universitaires | Court terme (≤ 2 ans) |

| Expansion des écosystèmes de clubs, d'écoles et d'académies | +1.0% | Inde, Chine, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation mondiale et des ligues professionnelles

La Ligue des Nations de Volleyball de la FIVB a élargi son tableau à 18 équipes nationales en 2025, et le Beach Pro Tour a augmenté ses inscriptions de 41 %, passant de 704 équipes en 2024 à 992 en 2025, soutenu par 6,75 millions USD de dotations, selon la Fédération Internationale de Volleyball (FIVB). Chaque équipe nouvellement classée déclenche des achats supplémentaires de ballons de match, de ballons d'entraînement, de chaises d'arbitre et de systèmes de filets certifiés répondant aux exigences d'homologation de la FIVB. La transformation de la SV.League au Japon a relevé les limites d'effectifs étrangers et vise le statut de Ligue Premier d'ici 2030, une initiative qui stimule déjà la demande pour les ballons homologués FIVB de Mikasa et les poteaux en fibre de carbone de Senoh[2]Source : Japan Times, « Transformation de la SV.League », japantimes.co.jp. Les accords de fournisseur officiel engagent effectivement les marques dans des contrats d'équipement pluriannuels, tandis que les clubs de base, désireux de reproduire les standards des élites, se tournent vers les mêmes fournisseurs. Cet effet d'entraînement accroît les revenus sur la durée de vie de chaque client, en particulier dans les fédérations émergentes qui s'efforcent d'obtenir une qualification olympique. Par conséquent, l'obtention d'appels d'offres fédéraux constitue un levier de croissance essentiel pour les marques établies comme pour les challengers.

Expansion des programmes sportifs scolaires et universitaires

La NCAA recense 1 053 équipes de volleyball masculin, tandis que la National Christian College Athletic Association a élevé ce sport au rang de championnat en 2024-2025, générant une demande mesurable pour les ballons d'entrée de gamme, les filets et les équipements de protection, selon la NCAA. En Inde, la Fédération de Volleyball a obtenu le statut de Centre d'Excellence pour l'Académie Bengaluru Torpedoes en mars 2024, et le budget Khelo India a été porté à 1 000 crores INR (environ 120 millions USD) pour l'exercice 2025-2026, soutenant la construction de terrains et les certifications d'entraîneurs, conformément au ministère de la Jeunesse et des Sports. Le mandat national de la Chine pour 4,6 millions d'installations sportives met en évidence l'investissement institutionnel dans des salles polyvalentes qui comprennent souvent des terrains de volleyball. Les établissements scolaires renouvellent généralement leurs équipements tous les deux à trois ans, créant des flux de revenus récurrents pour les fournisseurs certifiés. L'exposition précoce favorise la fidélisation à la marque, car les anciens élèves choisissent souvent le même équipement pour les loisirs ou les clubs, prolongeant ainsi la valeur à vie du client bien au-delà du marché scolaire.

Adoption d'équipements intelligents dotés de capteurs

Les ballons dotés de capteurs intégrés transforment un entraînement autrefois qualitatif en une instruction quantitative et fondée sur les données, en capturant la vitesse de service, le taux de rotation et la charge d'impact[3]Source : IEEE, « La technologie des capteurs dans les équipements sportifs », ieeexplore.ieee.org. Aux États-Unis, les programmes de Division I déploient de plus en plus de caméras de suivi dotées d'intelligence artificielle qui nécessitent des ballons conçus avec des paramètres de réflectivité de surface précis pour garantir des lectures optiques stables, stimulant la demande de ballons de match avec des spécifications strictes. Le rapport d'impact 2024 de Wilson met en avant des protocoles d'évaluation du cycle de vie qui intègrent l'analytique des données et les objectifs de durabilité, indiquant que la « conception pour les données » et la « conception pour l'environnement » convergent dans les équipements de prochaine génération. Les offres groupées associant le matériel à une analytique en nuage génèrent des revenus d'abonnement récurrents et créent des écosystèmes propriétaires similaires au modèle du rasoir et des lames utilisé dans les objets connectés. À mesure que les prix du matériel baissent, l'adoption devrait s'étendre aux universités de niveau intermédiaire et aux clubs ambitieux, accélérant un effet de volant technologique qui récompense les pionniers avec des plateformes logicielles évolutives.

Innovation en matériaux durables pour les ballons et les filets

Les mélanges de TPU biosourcé de Covestro réduisent l'utilisation de produits pétrochimiques tout en répondant aux normes de rebond FIVB, aidant les fabricants à se prémunir contre la volatilité des prix du PVC et à se conformer aux exigences ESG de l'Union européenne. Le ballon de plage BV550C de Mikasa, doté d'une enveloppe en nylon recyclé, a illustré cette évolution lors de ses débuts aux Jeux Olympiques de Paris 2024. La politique européenne accélère l'adoption de la conception circulaire : le règlement Écoconception 2024/1781 interdit la mise en décharge des chaussures et vêtements invendus à partir de juillet 2026, incitant les marques à adopter une conception circulaire[4]Source : Commission européenne, « Règlement Écoconception 2024/1781 », europa.eu. La certification ISO 14001 et les évaluations du cycle de vie par des tiers influencent de plus en plus les appels d'offres européens, faisant de la durabilité un prérequis d'approvisionnement plutôt qu'un outil de communication. Les pionniers qui intègrent des polymères recyclables et lancent des programmes de reprise gagnent un accès privilégié aux marchés des écoles, des municipalités et d'autres entités du secteur public soumises aux obligations environnementales.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des ballons de niveau professionnel | -0.5% | Mondial ; aigu en Amérique latine, en Afrique, en Asie du Sud | Court terme (≤ 2 ans) |

| Normes incohérentes entre les ligues et les régions | -0.4% | Mondial ; fragmentation la plus élevée en Asie-Pacifique, en Amérique latine | Moyen terme (2-4 ans) |

| Coûts élevés d'entretien et d'installation des terrains | -0.6% | Marchés émergents en Afrique, en Asie du Sud, en Amérique latine | Long terme (≥ 4 ans) |

| Volatilité des prix PU/PVC et durcissement de la réglementation ESG | -0.7% | Mondial ; pression réglementaire la plus forte en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des ballons de niveau professionnel

Les ballons en cuir haut de gamme de Mikasa, Molten et Baden sont proposés au détail entre 85 et 150 USD, les plaçant hors de portée de nombreux établissements scolaires en Asie du Sud et en Afrique subsaharienne, selon Baden Sports Canada. La réduction de la TVA en Inde à 5 % en septembre 2025 contribue à alléger les prix, mais ne compense pas le coût élevé des matières premières en cuir synthétique importées utilisées par les usines de Jalandhar et Meerut. En conséquence, les programmes aux budgets limités s'appuient sur des ballons en PVC à 20-30 USD qui se dégradent rapidement, freinant le développement des compétences mais créant une demande de remplacement régulière. Les fabricants qui introduisent des ballons composites en élastomère thermoplastique dans la fourchette de 40 à 60 USD peuvent attirer les établissements qui recherchent durabilité à prix accessible. Réduire cet écart d'accessibilité est essentiel pour élargir la participation et soutenir la croissance à long terme du marché.

Normes incohérentes entre les ligues et les régions

La FIVB, la NCAA et les principales fédérations nationales appliquent des dimensions de ballons, des niveaux de pression et des exigences de couleur différents, incitant les fabricants à s'engager dans des productions en petites séries coûteuses. Les marques plus petites peinent à financer plusieurs frais d'homologation, qui peuvent dépasser 50 000 USD par modèle. Les clubs des marchés émergents achètent souvent des ballons non conformes sans le savoir, pour ensuite faire face à des coûts de remplacement lorsque leur équipement ne répond pas aux normes de certification des tournois. Ces normes fragmentées accroissent la complexité des références, alourdissent les contraintes logistiques et compriment les marges des fournisseurs. Une spécification mondiale unifiée pourrait rationaliser la fabrication et permettre des économies d'échelle, mais en attendant, les frictions liées à la conformité demeureront un frein structurel pour le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ballons de volleyball ancrent les revenus, les équipements d'entraînement s'accélèrent

Les ballons de volleyball représentaient 44,53 % du chiffre d'affaires en 2025, soulignant leur rôle essentiel à tous les niveaux de jeu. Les filets et poteaux suivent, soutenus par les mises à niveau institutionnelles des anciens systèmes en acier vers des designs résistants à la corrosion en fibre de carbone, tels que les poteaux DE53 de Senoh dont le prix dépasse 1 000 USD. Le segment des équipements d'entraînement est le plus en croissance, projeté à un TCAC de 6,75 % jusqu'en 2031, porté par les ballons dotés de capteurs et les traqueurs vidéo dotés d'intelligence artificielle qui améliorent les programmes d'entraînement. Les équipements de protection bénéficient d'une prise de conscience accrue en matière de prévention des blessures, notamment chez les athlètes féminines, qui présentent des taux plus élevés de blessures aux ligaments croisés antérieurs. La chaussure reste très concurrentielle, avec le Nike Zoom Hyperset 2 à 135 USD ciblant les joueurs d'élite et le HyperQuick à 75 USD séduisant les acheteurs soucieux de leur budget.

Les achats groupés gagnent du terrain : le kit Champions de Baden, qui comprend un ballon, un filet, des poteaux et des lignes pour 239,99 USD, est populaire auprès des clubs communautaires qui manquent d'expertise en approvisionnement, selon Baden Sports Canada. Les compléments logiciels pour les équipements d'entraînement, tels que les abonnements de recalibrage des capteurs IMU, génèrent des revenus récurrents. Bien que les chaussures et les protège-genoux aient des marges inférieures à celles des ballons, ils favorisent la fidélisation à la marque et les opportunités de vente croisée. Les fournisseurs qui équilibrent les articles phares à haute marge avec des offres d'écosystème complémentaires renforcent la fidélisation des clients et élargissent le marché global des équipements de volleyball.

Par type de volleyball : le volleyball intérieur domine, le volleyball de plage prend de l'élan

Le volleyball intérieur représentait 61,02 % des ventes d'équipements en 2025, porté par les ligues scolaires et les franchises professionnelles qui s'appuient sur des terrains en bois dur et des ballons en cuir ou composites conçus pour un rebond contrôlé, selon la Fédération Internationale de Volleyball (FIVB). Le volleyball de plage, soutenu par une augmentation du nombre d'équipes participantes et des dotations croissantes, devrait progresser à un TCAC de 5,93 % jusqu'en 2031. Les spécifications des équipements diffèrent : les ballons de plage présentent des enveloppes plus souples et résistantes à l'eau ainsi qu'une pression interne plus faible, tandis que les poteaux nécessitent des revêtements anti-rouille pour résister aux conditions extérieures.

La croissance des formats de plage déplace la demande vers des kits portables et résistants aux intempéries, tels que le jeu de poteaux DE5000 de Senoh, qui comprend des tubes anodisés et des ancrages pour sable à 395 USD. Les événements juniors de plage organisés par la Fondation du Qatar illustrent l'expansion géographique au-delà des marchés traditionnels nord-américains et européens. Les marques proposant des systèmes modulaires adaptés au volleyball intérieur, de plage et même de neige séduiront les installations polyvalentes cherchant à maximiser l'utilisation de leurs actifs.

Par utilisateur final : les joueurs individuels en tête, les institutions s'accélèrent

Les joueurs individuels représentaient 71,88 % du chiffre d'affaires des équipements de volleyball en 2025, portés principalement par les kits de jardin et les ballons récréatifs dont le prix est compris entre 20 et 40 USD. Les acheteurs institutionnels, notamment les écoles, les universités et les clubs, devraient dépasser la croissance globale du marché avec un TCAC de 6,42 %, soutenus par des subventions gouvernementales telles que le programme Khelo India de 1 000 crores INR de l'Inde et le Fonds Volleyball Empowerment de la FIVB. Les institutions renouvellent généralement leurs ballons de match chaque saison pour répondre aux normes d'homologation, créant des cycles de réapprovisionnement prévisibles.

Les consommateurs individuels restent très sensibles aux prix avec une fidélité à la marque plus faible, mais les joueurs ambitieux recherchent de plus en plus des ballons composites approuvés par la NFHS dans la fourchette de 50 à 70 USD, offrant des opportunités de croissance pour les marques qui allient qualité et accessibilité. Aux États-Unis, le volleyball en club brouille la frontière entre la demande individuelle et institutionnelle, car les équipes organisées par les parents effectuent des achats en volume via les canaux directs aux consommateurs. Les remises basées sur le volume et les options de personnalisation, notamment les logos et les choix de couleurs, renforcent le positionnement des fournisseurs dans ce segment hybride.

Par canal de distribution : le hors ligne maintient sa part, le en ligne progresse fortement

Les distributeurs hors ligne représentaient 66,95 % du chiffre d'affaires des équipements de volleyball en 2025, reflétant la nature tactile de l'évaluation des ballons et l'efficacité logistique de l'exécution des commandes en gros pour les écoles. Les canaux en ligne, cependant, progressent à un TCAC de 7,32 %, soutenus par une augmentation du trafic du commerce électronique d'équipements sportifs. Si les ordinateurs de bureau dominent encore les conversions pour les achats complexes, les appareils mobiles représentent désormais 63 % du trafic de navigation, indiquant que la découverte des produits commence de plus en plus sur des écrans portables.

Les marques adoptent des stratégies omnicanales : Wilson et Baden exploitent des sites de commerce électronique propriétaires tout en maintenant des partenariats avec Dick's Sporting Goods et Decathlon pour les essais en magasin. La recherche payante représente 56,5 % du trafic en ligne, soulignant l'importance du référencement naturel et des annonces sponsorisées. Les modèles d'abonnement, tels que les livraisons trimestrielles de ballons et les remplacements annuels de filets, réduisent le taux d'attrition et stabilisent les revenus, créant un avantage défendable face aux concurrents axés sur les prix.

Analyse géographique

La région Asie-Pacifique détenait la plus grande part régionale, soit 35,44 % du chiffre d'affaires des équipements de volleyball en 2025, soutenue par les 4,07 milliards de mètres carrés d'installations sportives en Chine et les mandats gouvernementaux promouvant une activité physique plus large. L'Inde est le sous-marché à la croissance la plus rapide, portée par les augmentations du budget Khelo India, les réductions de TVA sur les articles de sport et les académies certifiées FIVB, qui stimulent collectivement la demande de ballons certifiés et de systèmes de filets portables. La transformation de la SV.League au Japon présente des perspectives mitigées : la hausse des standards professionnels stimule les ventes d'équipements haut de gamme, tandis que les vents contraires démographiques entraînent un déclin de la participation des jeunes.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide, à 7,05 %, jusqu'en 2031, stimulés par l'organisation de grands tournois au Qatar et la victoire des Émirats arabes unis à la Coupe du Monde de Volleyball Unifié 2025. Le canal d'investissement mondial de 47 millions USD de la FIVB fournit des subventions d'équipement aux fédérations émergentes ; cependant, la distribution fragmentée et la sensibilité aux prix nécessitent des approches hybrides combinant des grossistes locaux et le commerce électronique direct aux consommateurs. L'Amérique du Nord et l'Europe, bien que matures, maintiennent des cycles de remplacement réguliers, les 1 053 équipes de volleyball masculin de la NCAA à elles seules garantissant des réapprovisionnements saisonniers de ballons approuvés par la FIVB, et les règles européennes de marchés publics verts favorisant les fournisseurs certifiés ISO 14001.

L'Amérique latine reste sous-pénétrée. Les dépenses fédérales brésiliennes en sports et loisirs sont bien en dessous des niveaux antérieurs, limitant les achats du secteur public, tandis que la Liga ACLAV en Argentine s'appuie sur le financement des clubs plutôt que sur des achats centralisés, fragmentant la demande et augmentant les coûts logistiques par unité. Néanmoins, les données de l'Organisation mondiale de la santé indiquent que la région présente l'une des parts les plus élevées d'adultes inactifs au monde, suggérant un potentiel de croissance latent si l'accessibilité s'améliore et si les programmes de base se développent. Les marques challengers utilisant des canaux directs aux consommateurs sont bien positionnées pour contourner les réseaux de distribution inefficaces et capter cette demande inexploitée.

Paysage concurrentiel

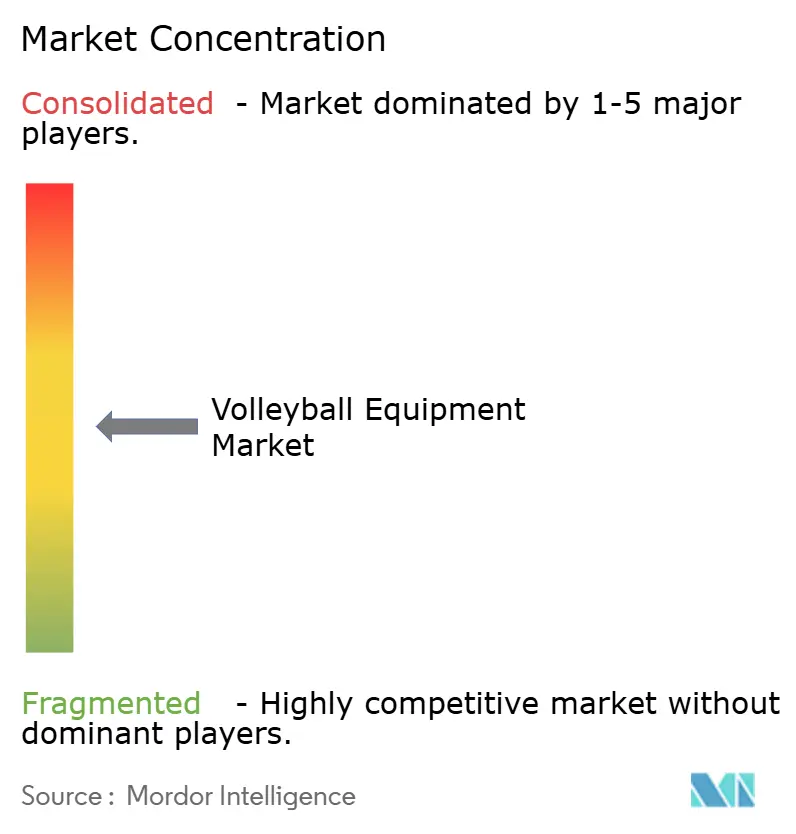

Le marché des équipements de volleyball reste modérément fragmenté, dominé par Mikasa, Molten, Wilson, Tachikara et Spalding. Mikasa exploite les parrainages olympiques et le Beach Pro Tour pour assurer une visibilité premium, tandis que la technologie FLISTATEC de Molten renforce sa présence dans les championnats de la NCAA. Senoh, via son partenaire exclusif nord-américain Sports Imports, capte plus de 90 % des systèmes de filets approuvés par la FIVB dans les programmes universitaires américains, démontrant une niche quasi monopolistique.

La pression de consolidation s'intensifie : RIP-IT Sports a acquis Tachikara en janvier 2024, accédant à une chaîne d'approvisionnement du Japon vers l'Amérique du Nord qui réduit le fret par unité et les coûts d'homologation. Les opportunités dans des espaces non exploités se concentrent sur les matériaux durables, l'intégration de capteurs et l'agilité de distribution. Le rapport d'évaluation du cycle de vie 2024 de Wilson met en avant des indicateurs ESG transparents, de plus en plus requis pour les appels d'offres européens, tandis que le TPU biosourcé de Covestro offre une différenciation des matériaux en amont.

Les marques challengers ont augmenté leur part de marché entre 2019 et 2024 en adoptant des stratégies numériques axées sur le direct aux consommateurs, qui supplantent les acteurs établis sur les prix. Les entreprises historiques répondent par des aperçus produits en réalité augmentée et des outils de pointure basés sur l'intelligence artificielle pour reproduire les expériences en magasin en ligne. Les écosystèmes d'équipements intelligents modulaires, combinant le matériel et les abonnements logiciels, génèrent des revenus récurrents et augmentent les coûts de changement, positionnant les pionniers pour des gains disproportionnés à mesure que la technologie des capteurs devient plus abordable.

Leaders du secteur des équipements de volleyball

Mikasa Corporation

Spalding Sports Equipment

Tachikara Holdings, Ltd.

Wilson Sporting Goods Co.

Molten Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mikasa a été nommée fournisseur officiel de ballons pour les événements AVC en 2025 et 2026, fournissant des ballons de haute qualité pour les tournois clés, notamment la Ligue des Champions AVC et la Nations Cup en Asie. Ce partenariat, soutenu par Volleyball World, s'inscrit dans la longue tradition de Mikasa dans les compétitions internationales de volleyball.

- Juin 2024 : Mikasa Corporation a annoncé un partenariat pluriannuel avec League One Volleyball (LOVB) Pro, fournissant les ballons officiels de match pour la nouvelle ligue professionnelle féminine lancée en 2025. Cet accord étend la domination de Mikasa dans le volleyball professionnel nord-américain et offre une visibilité de la marque auprès du public cible de la ligue, composé de joueurs universitaires et récréatifs.

- Avril 2024 : Mikasa a lancé la gamme de volleyball olympique Paris 2024, qui comprend le ballon de plage BV550C doté d'une enveloppe en nylon recyclé, en conformité avec les mandats de durabilité du Comité International Olympique. Ce lancement de produit positionne Mikasa comme un leader des équipements respectueux de l'environnement, créant un effet d'entraînement pour l'ensemble de son portefeuille de produits.

- Janvier 2024 : RIP-IT Sports a acquis Tachikara Holdings, consolidant deux marques de niveau intermédiaire et accédant au réseau de distribution de Tachikara au Japon et en Amérique du Nord. Cette acquisition traduit la pression de consolidation dans un marché fragmenté, les marques plus petites manquant de la taille nécessaire pour naviguer dans les processus d'homologation de la FIVB et la distribution multirégionale.

Périmètre du rapport mondial sur le marché des équipements de volleyball

Le volleyball est essentiellement un jeu joué avec un filet et un ballon en plein air. Les équipements comprennent les ballons, les chaussures, les équipements de protection tels que les genouillères et les coudières, ainsi que les filets et terrains, les sacs, les poteaux et les câbles. Le marché mondial des équipements de volleyball est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en ballons, chaussures, équipements de protection et autres. Par type de volleyball, le marché est segmenté en volleyball intérieur et volleyball extérieur. Par utilisateur final, le marché est segmenté en utilisateurs institutionnels et utilisateurs personnels. Par canal de distribution, le marché étudié est segmenté en magasins hors ligne et magasins en ligne. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (millions USD).

| Ballons de volleyball |

| Filets et poteaux |

| Chaussures |

| Équipements de protection |

| Équipements d'entraînement et accessoires |

| Volleyball intérieur |

| Volleyball de plage |

| Institutionnel (écoles, universités, clubs sportifs et autres) |

| Joueurs individuels |

| Canaux hors ligne |

| Canaux en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Thaïlande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Qatar | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ballons de volleyball | |

| Filets et poteaux | ||

| Chaussures | ||

| Équipements de protection | ||

| Équipements d'entraînement et accessoires | ||

| Par type de volleyball | Volleyball intérieur | |

| Volleyball de plage | ||

| Par utilisateur final | Institutionnel (écoles, universités, clubs sportifs et autres) | |

| Joueurs individuels | ||

| Par canal de distribution | Canaux hors ligne | |

| Canaux en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Thaïlande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Qatar | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des équipements de volleyball en 2026 ?

Il a été évalué à 3,89 milliards USD en 2026 et devrait atteindre 5,08 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes actuelles ?

Les ballons de volleyball sont en tête avec 44,53 % du chiffre d'affaires mondial, bien que les accessoires d'entraînement affichent la croissance la plus rapide à un TCAC de 6,75 %.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique est projetée à un TCAC de 7,05 % jusqu'en 2031, le plus élevé parmi toutes les géographies.

Qui sont les principaux fournisseurs de ballons ?

Mikasa et Molten dominent la liste, soutenus par des contrats de ballon officiel FIVB et NCAA qui leur assurent une visibilité premium.

Quelles réglementations en matière de durabilité impactent le plus les fabricants ?

Le règlement Écoconception de l'Union européenne 2024/1781 interdit l'élimination des invendus à partir de juillet 2026 et, combiné aux règles de reporting CSRD, pousse les fournisseurs vers des matériaux recyclés et biosourcés.

Dernière mise à jour de la page le: