Taille et part du marché des équipements de sports d'hiver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.76 Milliards de dollars |

| Taille du Marché (2031) | 24.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

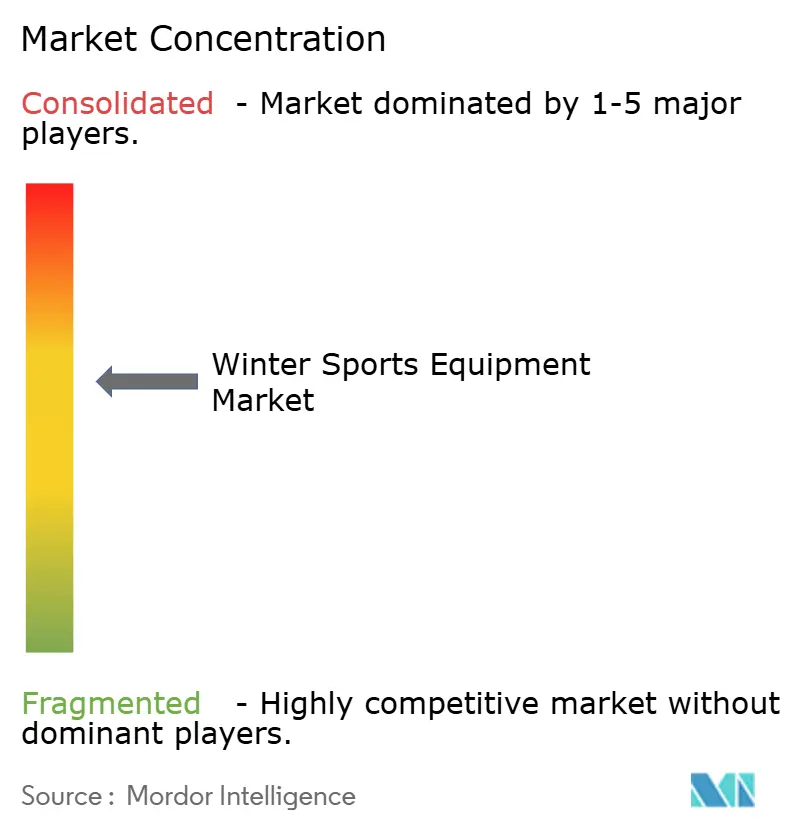

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de sports d'hiver par Mordor Intelligence

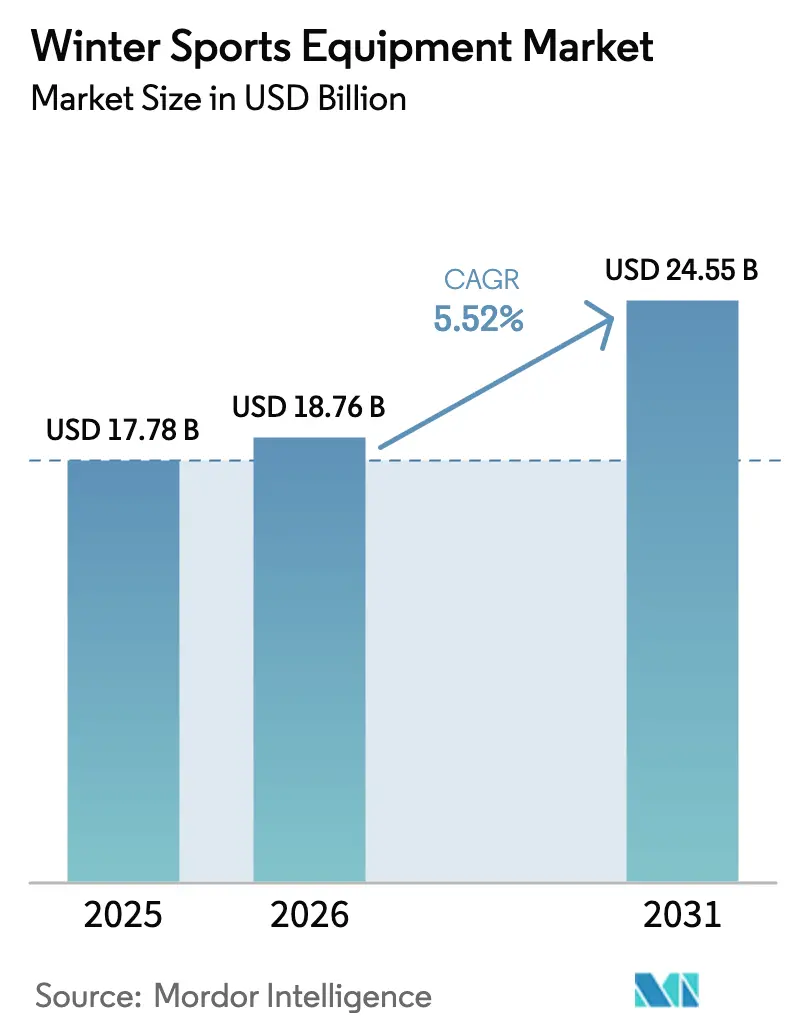

Le marché des équipements de sports d'hiver était évalué à 17,78 milliards USD en 2025 et devrait progresser de 18,76 milliards USD en 2026 pour atteindre 24,55 milliards USD d'ici 2031, à un TCAC de 5,52 % durant la période de prévision (2026-2031). L'initiative de l'économie de la glace et de la neige en Chine stimule cette croissance, de même que la participation asiatique accrue à la suite des Jeux olympiques et la demande constante de produits haut de gamme sur les marchés établis. Les avancées technologiques dans les équipements, notamment les composites en fibre de carbone et les textiles intégrant des capteurs, contribuent à la hausse des prix de vente moyens et à l'amélioration des performances. Le marché bénéficie d'une participation féminine croissante et du passage des adeptes du fitness vers les activités de plein air, stimulant notamment les ventes de vêtements et d'équipements de sécurité. Toutefois, la croissance du marché est confrontée à des défis liés à l'imprévisibilité météorologique, à la hausse des tarifs des stations de ski et aux obstacles à l'entrée pour les débutants, entraînant une demande plus élevée pour les services de location et les équipements d'occasion. Le paysage concurrentiel maintient un équilibre entre les grandes multinationales disposant de vastes capacités de recherche et développement et les fabricants spécialisés desservant des segments spécifiques tels que le freestyle, le ski hors-piste et les consommateurs soucieux de l'environnement.

Principaux enseignements du rapport

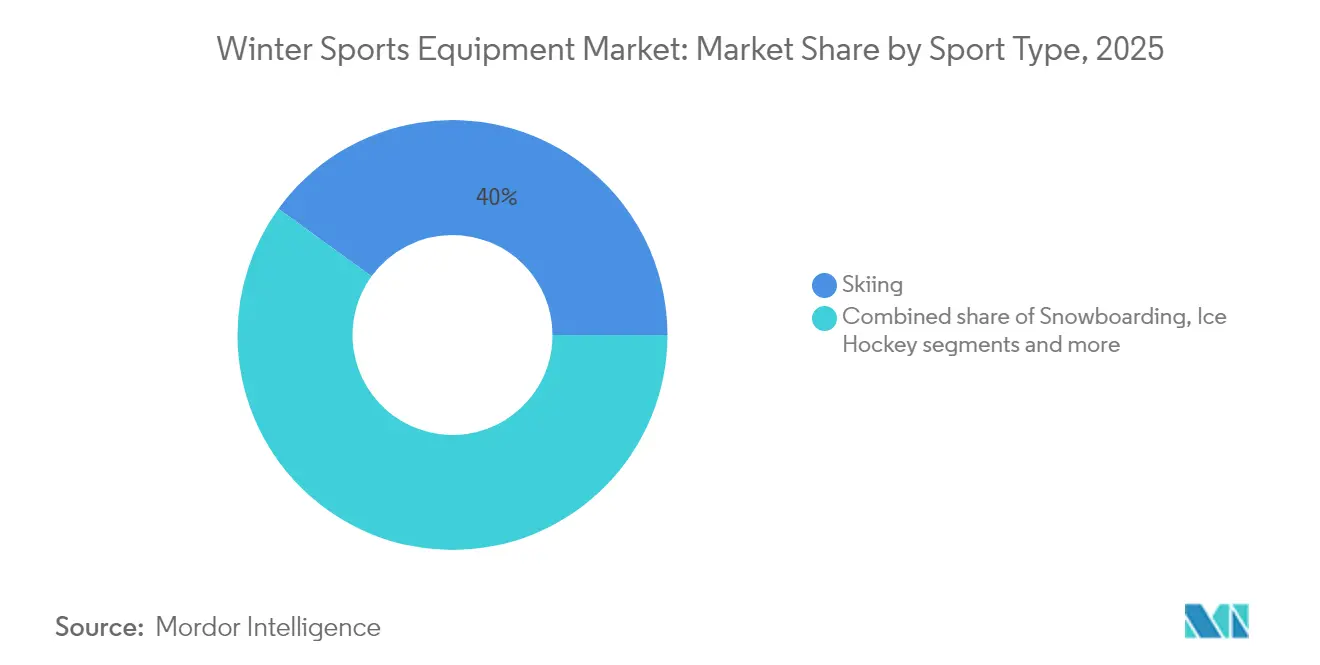

- Par type de sport, le ski a dominé avec 40,02 % de la part du marché des équipements de sports d'hiver en 2025 ; le snowboard devrait croître à un TCAC de 6,05 % entre 2026 et 2031.

- Par catégorie d'équipement, les skis et snowboards ont capté 42,10 % du chiffre d'affaires 2025, tandis que les vêtements et accessoires devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

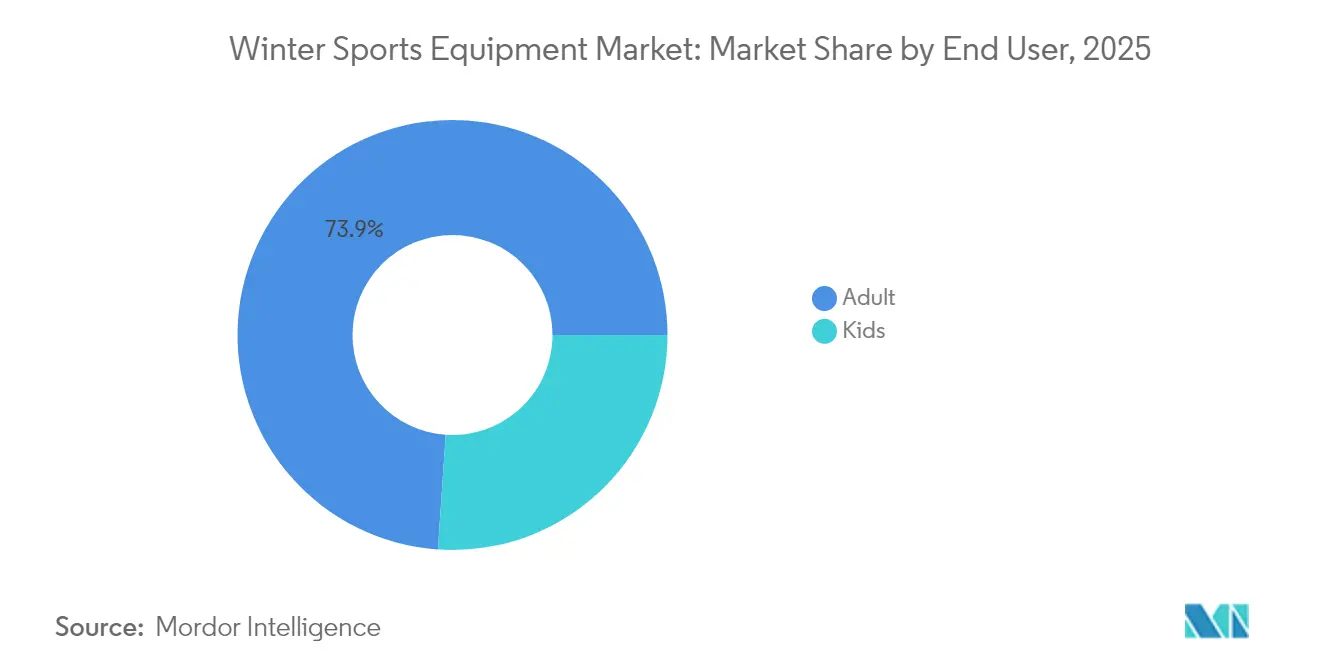

- Par utilisateur final, les adultes ont représenté 73,92 % de la demande en 2025 ; le segment enfants devrait afficher un TCAC de 6,75 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont détenu une part de 68,90 % en 2025 ; les boutiques en ligne enregistreront un TCAC de 7,05 % sur la période de prévision.

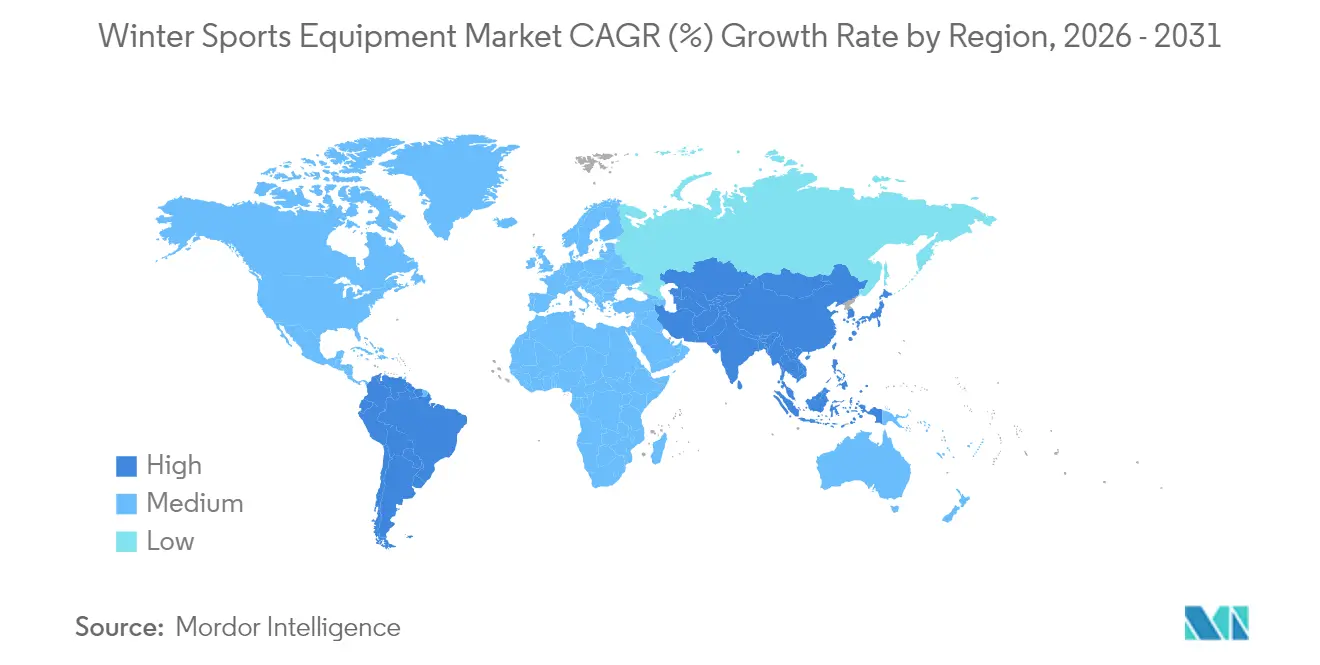

- Par géographie, l'Amérique du Nord a représenté 36,10 % du chiffre d'affaires 2025, tandis que la région Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 7,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de sports d'hiver

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation à la santé et au bien-être | +1.0% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Influence des événements de sports d'hiver | +0.7% | Cœur APAC, répercussions sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Avancées technologiques dans la production d'équipements | +0.9% | Mondial, porté par les pôles de fabrication européens | Long terme (≥ 4 ans) |

| Popularité croissante des disciplines hors-piste et freestyle | +0.6% | Amérique du Nord et Europe, émergence en APAC | Moyen terme (2 à 4 ans) |

| Expansion du tourisme hivernal et des infrastructures | +1.0% | APAC en tête, suivi de l'expansion en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement d'équipements de sports d'hiver durables et respectueux de l'environnement | +0.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et au bien-être

L'intérêt croissant pour le bien-être transforme les modes de participation aux sports d'hiver, un nombre croissant de personnes choisissant les activités de plein air plutôt que les séances de sport traditionnelles en salle pour leur bien-être physique et mental. Les consommateurs considèrent de plus en plus les équipements de sports d'hiver comme des investissements à long terme pour leur santé, ce qui génère une demande significative d'équipements haut de gamme dans toutes les catégories. Ce changement bénéficie particulièrement aux segments des vêtements techniques et des équipements de protection, où les matériaux avancés et les conceptions ergonomiques offrent des performances supérieures et des caractéristiques de sécurité améliorées. Les fabricants d'équipements intègrent des capacités sophistiquées de surveillance de la santé dans leurs produits, les textiles intelligents et les capteurs devenant des fonctionnalités standard dans l'ensemble des gammes de produits. Par ailleurs, le nombre croissant de participants plus âgés à la recherche d'activités hivernales à faible impact continue de stimuler l'innovation dans les équipements orientés vers le confort, élargissant le marché des équipements spécialisés conçus pour cette catégorie démographique.

Influence des événements de sports d'hiver

Les grands événements de sports d'hiver influencent considérablement les tendances mondiales de la demande en équipements, créant des opportunités de marché durables dans de nombreuses régions. Les marques internationales capitalisent stratégiquement sur cet élan, comme en témoigne le plan d'expansion ambitieux de Bogner visant à ouvrir 80 points de vente en Chine en cinq ans — une réponse directe à la demande croissante d'équipements stimulée par l'exposition olympique. L'impact de ces événements dépasse les frontières géographiques, la couverture télévisuelle mondiale inspirant des achats d'équipements dans des marchés de sports d'hiver émergents jusqu'alors inexploités. Les fabricants d'équipements orchestrent soigneusement leurs lancements de produits pour coïncider avec les grandes compétitions, en s'appuyant sur les parrainages d'athlètes et les performances sportives pour établir une tarification haut de gamme pour les technologies avancées. Ces compétitions internationales génèrent des cycles de demande prévisibles que les fabricants intègrent systématiquement dans leurs plans de production à long terme et leurs cadres de gestion des stocks, garantissant une réactivité optimale au marché.

Avancées technologiques dans la production d'équipements

L'adoption généralisée des matériaux en fibre de carbone et des techniques de modélisation basées sur l'IA a considérablement réduit les délais de recherche et développement dans l'industrie des équipements sportifs. Cette avancée technologique a permis aux fabricants d'intégrer des fonctionnalités haut de gamme, auparavant réservées aux athlètes professionnels, dans des produits grand public à des prix accessibles [1]Source : Comité International Olympique, "La technologie en fibre de carbone se démocratise," olympics.com. Les casques et vestes modernes intègrent désormais des textiles intelligents dotés de capteurs de choc sophistiqués et de systèmes d'alerte en cas de chute, transformant fondamentalement les équipements de sécurité traditionnels en dispositifs de protection intelligents. En réponse aux préoccupations environnementales, les entreprises se tournent de plus en plus vers des composites recyclables dans leurs procédés de fabrication. Plusieurs installations de fabrication européennes ont mis en œuvre des programmes complets de recyclage des produits, témoignant d'un engagement en faveur de pratiques de production durables.

Popularité croissante des disciplines hors-piste et freestyle

Le marché des équipements de ski hors-piste a connu une croissance significative en raison de l'évolution des modes de participation aux sports d'hiver. Cette croissance s'est étendue au-delà des segments alpins traditionnels vers les activités freestyle, les jeunes participants recherchant l'aventure à travers les sports d'hiver. Selon le Centre canadien d'avalanche, cela représente un changement à long terme dans le comportement des consommateurs plutôt qu'une tendance saisonnière. Les fabricants d'équipements ont répondu en développant des équipements polyvalents intégrant des caractéristiques de plusieurs disciplines, créant des produits hybrides adaptés à différents styles de ski. La participation accrue a également entraîné une demande plus forte en équipements de sécurité, les utilisateurs étant de plus en plus conscients des risques liés au ski hors-piste.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements avancés | –0.9% | Mondial ; particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Courbe d'apprentissage et barrières de compétence | –0.4% | Régions APAC émergentes et régions en développement | Moyen terme (2 à 4 ans) |

| Concurrence des loisirs alternatifs | –0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Dépendance saisonnière et météorologique | –1.2% | Mondial ; dépend de la latitude et de l'altitude | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de fitness avancés

La hausse du coût des équipements de sports d'hiver restreint considérablement la participation des consommateurs de classe moyenne, modifiant fondamentalement la démographie du marché. La hausse des prix des remontées mécaniques dans les grandes stations en haute saison, combinée à des investissements substantiels en équipements allant des skis aux équipements de protection, crée des barrières financières insurmontables à l'entrée sur le marché. Les fabricants font face à des défis complexes pour équilibrer les coûts de développement de produits avancés et l'accessibilité au marché, notamment lors de l'introduction de nouvelles technologies et de nouveaux matériaux. Si la focalisation stratégique sur les consommateurs aisés permet le développement et l'innovation de produits haut de gamme, elle freine simultanément la croissance globale du marché, les consommateurs sensibles aux prix se tournant de plus en plus vers des loisirs alternatifs plus abordables. Le marché de la location d'équipements continue de se développer rapidement, les consommateurs adoptant des stratégies de participation économiques, transformant ainsi les canaux de vente au détail traditionnels et contraignant les fabricants à adapter leurs approches de vente directe.

Courbe d'apprentissage et barrières de compétence

Le marché des sports d'hiver est confronté à des limites de croissance dues aux obstacles à la participation, notamment dans les régions émergentes où les participants manquent de traditions familiales ou de soutien de leurs pairs. Les avancées technologiques des équipements créent des différences de performance entre les produits d'entrée de gamme et les produits avancés, ce qui peut décourager les nouveaux participants. La nécessité d'un enseignement professionnel engendre des coûts supplémentaires et des difficultés d'organisation, tandis que les activités hors-piste exigent une formation spécialisée à la sécurité. Les fabricants d'équipements développent des produits simplifiés dotés de fonctionnalités de sécurité pour répondre à ces obstacles, bien que ces modifications puissent réduire les aspects de performance appréciés des utilisateurs expérimentés. Ces défis sont particulièrement évidents dans la région Asie-Pacifique, où les sports d'hiver constituent des activités récréatives relativement récentes plutôt que des traditions établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : le ski domine malgré l'accélération du snowboard

Le ski représente 40,02 % du chiffre d'affaires du marché des équipements de sports d'hiver en 2025, porté par de vastes infrastructures de stations, des programmes de formation établis et une participation régulière dans toutes les tranches d'âge. Le segment des équipements de ski poursuit sa trajectoire de croissance, soutenu par des cycles réguliers de remplacement des équipements tous les 3 à 5 ans et par les avancées technologiques dans la composition des matériaux. Le segment du snowboard, qui représente une part de marché moindre, affiche une croissance robuste à un TCAC de 6,05 %, alimentée par l'expansion de la participation des jeunes, les investissements significatifs dans les installations de snowpark et la hausse des taux d'adoption sur les marchés asiatiques, notamment au Japon et en Corée du Sud.

Le marché présente une fragmentation significative dans les modes de participation, la randonnée hors-piste et le ski de fond émergeant comme des composantes clés de la catégorie « autres ». Ces activités, ainsi que la raquette et la randonnée hivernale, connaissent une popularité croissante en raison de l'intérêt grandissant des consommateurs pour le fitness en plein air et les sports d'aventure. Les fabricants ont répondu en mettant en œuvre des stratégies de développement de produits à double orientation, en allouant des ressources entre les skis de course haute performance pour les segments compétitifs et les planches polyvalentes tous-terrains qui s'adaptent aussi bien aux manœuvres freestyle qu'aux conditions en poudreuse dans une seule conception.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par catégorie d'équipement : l'innovation technique stimule la croissance des vêtements

En 2025, les skis et snowboards représentaient 42,10 % du total des ventes, portés par une demande d'équipements haute performance et un cycle de remplacement prévisible de trois à cinq ans. Les innovations telles que les renforts en fibre de carbone, les noyaux hybrides bois-mousse et les profils rocker-camber séduisent aussi bien les sportifs aguerris que les utilisateurs occasionnels. Les chaussures, fixations et équipements de protection connaissent une croissance régulière des volumes, soutenue par les réglementations en matière de sécurité et des caractéristiques telles que les chaussons thermoformables, les systèmes d'ajustement BOA et les composites carbone légers. Par ailleurs, le passage vers des matériaux durables, notamment les résines biosourcées et les composants recyclés, trouve un écho favorable auprès des consommateurs de plus en plus attirés par les équipements de performance respectueux de l'environnement.

Parallèlement, le segment des vêtements et accessoires est en pleine expansion, croissant à un TCAC de 6,45 %. Cette croissance est alimentée par l'adoption croissante par les consommateurs de vêtements de sport techniques — allant des coques respirantes aux couches isolantes — aussi bien pour les sports d'hiver que pour les activités urbaines quotidiennes. Les marques misent sur des matériaux haut de gamme tels que le Gore-Tex extensible, le Primaloft et les tissus antimicrobiens, leur permettant de proposer des produits à forte marge qui privilégient la fonction, la durabilité et le confort. L'attrait de ces produits dépasse les pistes, grâce à leur utilisation tout au long de l'année. Parallèlement, les entreprises renforcent la fidélisation à leurs marques à travers des initiatives circulaires, notamment des programmes de recyclage, des services de réparation et des emballages durables.

Par utilisateur final : les programmes de développement de la jeunesse stimulent la croissance du segment enfants

Le segment adultes domine le marché avec une part de 73,92 % en 2025, porté par un pouvoir d'achat établi et des cycles réguliers de remplacement des équipements. Le segment enfants devrait croître à un TCAC de 6,75 % jusqu'en 2031, soutenu par les programmes de développement de la jeunesse, les initiatives de sports d'hiver en famille et les partenariats avec les établissements scolaires. Cette croissance de la participation des jeunes assure la pérennité du marché, les enfants poursuivant souvent les sports d'hiver à l'âge adulte, garantissant une demande constante pour les fabricants d'équipements.

Le développement de produits pour les jeunes utilisateurs met l'accent sur la sécurité, les tailles ajustables et les solutions économiques pour répondre aux phases de croissance et aux budgets familiaux. Les efforts de l'industrie pour élargir la participation au-delà des familles traditionnellement pratiquantes de sports d'hiver comprennent des investissements des stations de ski et des fabricants d'équipements dans des programmes jeunesse offrant un accès aux équipements et une formation. En Chine, la croissance de la participation des jeunes est particulièrement notable, les familles de première génération pratiquant des sports d'hiver accordant la priorité aux équipements et activités de leurs enfants.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les points de vente au détail hors ligne détiennent 68,90 % de la part de marché en 2025, les équipements de sports d'hiver nécessitant une évaluation en personne et des services d'ajustement professionnel pour des performances optimales. Les points de vente au détail en ligne devraient croître à un TCAC de 7,05 % jusqu'en 2031, soutenus par l'amélioration des informations produits, les technologies d'essayage virtuel et les initiatives de vente directe aux consommateurs des fabricants. Le paysage de la distribution continue d'évoluer tout en répondant aux exigences du secteur en matière de conseil d'expert et de support technique.

Les détaillants adoptent des modèles hybrides qui intègrent la commodité en ligne à l'expertise en magasin grâce à des stratégies omnicanales. Les programmes de vente directe aux consommateurs des grandes marques affectent les partenariats commerciaux traditionnels tout en créant des opportunités pour les détaillants spécialisés disposant de capacités de service supérieures. L'infrastructure développée du commerce électronique en Chine bénéficie particulièrement de cette transformation, avec une portée du commerce en ligne dépassant la couverture des magasins physiques sur les marchés émergents de sports d'hiver. Les fabricants d'équipements continuent de développer leurs capacités de vente numérique tout en maintenant des partenariats de gros pour garantir une couverture de marché et un soutien client complets.

Analyse géographique

L'Amérique du Nord maintient une part de marché dominante de 36,10 % en 2025, soutenue par des décennies de développement stratégique des infrastructures de sports d'hiver et des dépenses robustes des consommateurs en équipements haut de gamme. Le TCAC prévu de 5,60 % pour la région jusqu'en 2031 reflète un marché mature caractérisé par des cycles systématiques de remplacement des équipements et l'adoption de technologies avancées. Le programme d'investissement en capital substantiel de 300 millions USD d'Alterra Mountain Company renforce la stabilité du marché en améliorant l'accessibilité des stations, en modernisant les installations et en rehaussant l'expérience globale des visiteurs dans de nombreuses destinations.

La région Asie-Pacifique domine la croissance du marché avec un TCAC de 7,30 %, portée par l'objectif de la Chine d'établir une économie de la glace et de la neige de 1 000 milliards de yuans d'ici 2025. Les initiatives gouvernementales, l'expansion de Bogner avec 80 nouveaux points de vente et l'adoption croissante du commerce électronique par les nouveaux pratiquants de sports d'hiver alimentent cette croissance. L'expansion du marché se poursuit à mesure que davantage de pays adoptent les sports d'hiver. En janvier 2024, le ministère de la Jeunesse et des Sports de l'Inde a approuvé la participation du pays aux 9es Jeux asiatiques d'hiver (JAH) 2025, prévus du 7 au 14 février à Harbin, en Chine.

Le marché européen des sports d'hiver bénéficie d'une forte culture sportive et de progrès technologiques continus, ainsi que d'initiatives de durabilité qui encouragent la mise à niveau des équipements. La production de skis et de snowboards de l'Union européenne a connu une croissance, l'Autriche maintenant sa position de premier fabricant et affichant de solides performances à l'exportation vers des marchés hors UE. Par ailleurs, les pays scandinaves connaissent une progression du ski hors-piste et du ski de fond, stimulant la demande d'équipements légers et de vêtements spécialisés.

Paysage concurrentiel

Le marché des équipements de sports d'hiver présente une consolidation modérée, caractérisée par un paysage concurrentiel dynamique où les grandes multinationales se mesurent à des fabricants spécialisés et à des acteurs régionaux. De grandes entreprises telles que Stockli Swiss Sports AG, Fischer Sports, Bauer Hockey, LLC et Amer Sports maintiennent leurs positions sur le marché grâce à de vastes portefeuilles de marques et à de solides réseaux de distribution mondiaux. Ces entreprises font face aux défis actuels du marché grâce à des partenariats stratégiques, à la diversification des produits et à une innovation continue dans leurs procédés de fabrication.

L'intégration technologique est devenue un facteur de différenciation concurrentiel déterminant sur le marché, les fabricants réalisant des investissements substantiels dans la recherche sur les matériaux pilotée par l'IA, les textiles intelligents et les capacités d'équipements connectés. Ces avancées technologiques permettent une surveillance en temps réel des performances et des fonctionnalités de sécurité améliorées, répondant à la demande croissante des consommateurs en matière d'équipements de sports d'hiver intelligents. Les entreprises qui parviennent à équilibrer innovation et efficacité de fabrication acquièrent des avantages concurrentiels significatifs, d'autant plus que les fonctionnalités haut de gamme passent du statut de différenciateurs à celui d'offres standard dans les gammes de produits.

Le marché présente des opportunités de croissance significatives dans plusieurs segments, notamment le développement de produits durables, les plateformes de vente numérique directes aux consommateurs et l'expansion vers des marchés émergents avec de nouveaux pratiquants de sports d'hiver. Les effets du changement climatique ont reconfiguré la dynamique du marché, créant des avantages pour les entreprises développant des produits adaptables aux conditions météorologiques et soutenant les modifications d'infrastructures. Les organisations qui font preuve d'adaptabilité face à l'évolution des conditions climatiques et qui investissent dans des pratiques de fabrication durables se positionnent favorablement face aux concurrents restant dépendants des schémas saisonniers traditionnels et des méthodes de production conventionnelles.

Leaders du secteur des équipements de sports d'hiver

Stockli Swiss Sports AG

Bauer Hockey, LLC

Fischer Sports

Graf Skates AG

Amer Sports

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : J.Crew et U.S. Ski & Snowboard ont établi un partenariat stratégique de trois ans, positionnant J.Crew comme partenaire officiel de vêtements de style de vie de l'organisation.

- Février 2025 : Bcomp s'est associé à Jones Snowboards pour intégrer des composites en fibres naturelles dans leurs conceptions de snowboards. Cette collaboration favorise l'utilisation de matériaux durables et haute performance dans la fabrication de snowboards.

- Juillet 2024 : WNDR Alpine a élargi stratégiquement son portefeuille de produits en intégrant des skis, des snowboards et des splitboards dans une gamme complète d'équipements de plein air, en s'appuyant sur des innovations biotechnologiques pour améliorer les performances et la durabilité toutes saisons.

Périmètre du rapport mondial sur le marché des équipements de sports d'hiver

Le périmètre de l'étude couvre l'analyse des équipements utilisés dans différents sports d'hiver tels que le patinage sur glace, le ski, le snowboard, le hockey sur glace et autres. Le marché mondial des équipements de sports d'hiver est segmenté par type de sport, canal de distribution et géographie. Par type de sport, le marché est segmenté en ski, snowboard, patinage artistique, hockey sur glace et autres. Par canal de distribution, le marché est segmenté en points de vente au détail hors ligne et points de vente au détail en ligne. L'étude propose une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Ski |

| Snowboard |

| Hockey sur glace |

| Patinage artistique |

| Autres types de sport |

| Skis et snowboards |

| Chaussures et fixations |

| Équipements de protection et casques |

| Vêtements et accessoires |

| Autres catégories d'équipement |

| Adultes |

| Enfants |

| Points de vente au détail hors ligne |

| Points de vente au détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Suède | |

| Norvège | |

| Finlande | |

| Suisse | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de sport | Ski | |

| Snowboard | ||

| Hockey sur glace | ||

| Patinage artistique | ||

| Autres types de sport | ||

| Par catégorie d'équipement | Skis et snowboards | |

| Chaussures et fixations | ||

| Équipements de protection et casques | ||

| Vêtements et accessoires | ||

| Autres catégories d'équipement | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canal de distribution | Points de vente au détail hors ligne | |

| Points de vente au détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Suède | ||

| Norvège | ||

| Finlande | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport apporte des réponses

Quelle est la taille actuelle du marché des équipements de sports d'hiver ?

Le marché est évalué à 18,76 milliards USD en 2026 et devrait atteindre 24,55 milliards USD d'ici 2031.

Quel type de sport domine les ventes ?

Le ski est en tête avec 40,02 % du chiffre d'affaires 2025, bien que le snowboard connaisse la croissance la plus rapide avec un TCAC de 6,05 %.

Comment la technologie fait-elle évoluer la conception des équipements ?

Les composites en fibre de carbone, le réglage de la flexion piloté par l'IA et les capteurs intégrés améliorent les performances tout en permettant une surveillance de la sécurité en temps réel.

Quels sont les principaux défis auxquels font face les fabricants ?

Les prix de vente au détail élevés, le raccourcissement des saisons dû au changement climatique et la concurrence des activités de loisirs alternatives freinent l'expansion vers le marché de masse.

Quel canal connaît la croissance la plus rapide ?

Les points de vente au détail en ligne progressent à un TCAC de 7,05 % à mesure que les outils d'essayage virtuel et les modèles de vente directe aux consommateurs gagnent en acceptation.

Dernière mise à jour de la page le: