Taille et Part du Marché des Équipements de Patinage sur Glace

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.9 Milliards de dollars |

| Taille du Marché (2030) | 3.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Patinage sur Glace par Mordor Intelligence

La taille du marché des équipements de patinage sur glace est estimée à 2,90 milliards USD en 2025 et progressera jusqu'à 3,76 milliards USD d'ici 2030 à un CAGR de 5,34%, soulignant la résilience et l'attrait constant de cette catégorie. La participation accrue aux sports d'hiver, l'innovation technologique soutenue et les investissements croissants dans les patinoires modernes posent les bases d'une demande durable pour les patins, les équipements de protection et les accessoires. Par ailleurs, l'Amérique du Nord reste l'ancre de revenus, mais le développement agressif d'infrastructures en Asie-Pacifique et le soutien des politiques publiques déplacent le centre de gravité du marché des équipements de patinage sur glace vers l'Est. Les améliorations de produits, notamment les patins composites plus légers et les équipements de protection pilotés par les données, augmentent la fréquence de remplacement et les marges. Par ailleurs, des mandats de sécurité pour les jeunes plus stricts élargissent l'opportunité liée aux équipements de protection encore plus rapidement que la demande principale en patins, créant une dynamique de croissance à deux vitesses qui profite aux fournisseurs proposant une gamme complète.

Points Clés du Rapport

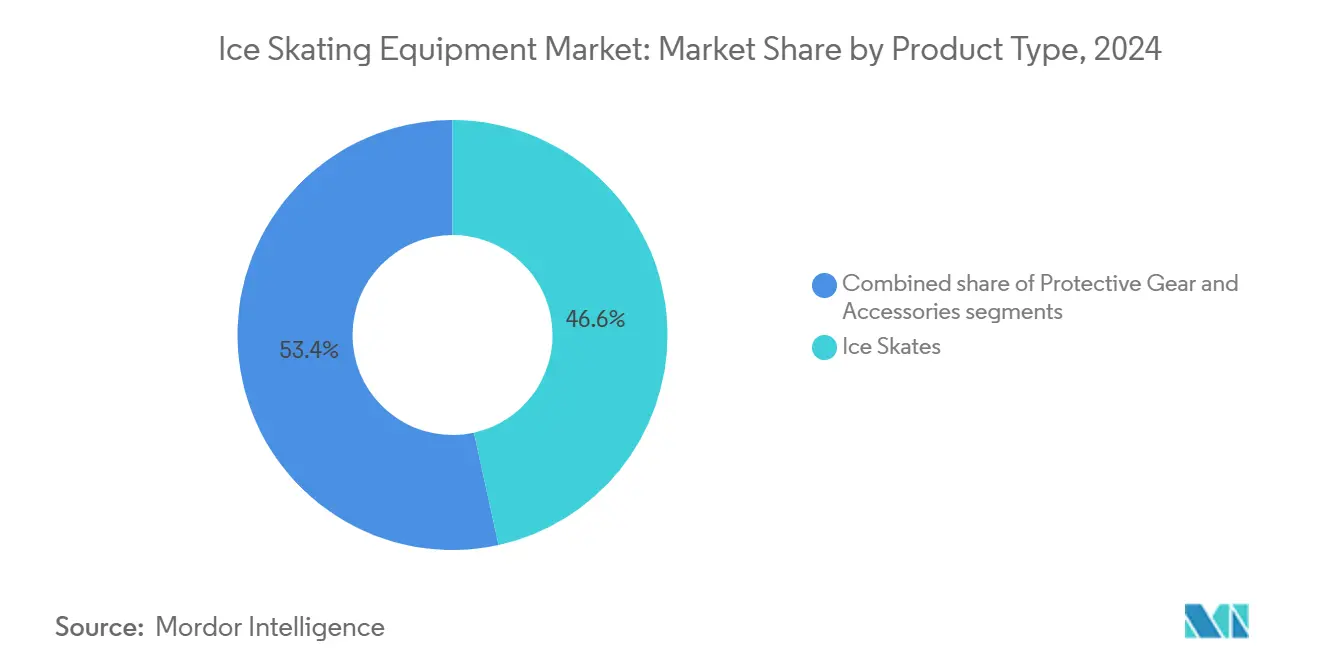

- Par type de produit, les patins à glace ont dominé avec une part de revenus de 46,57% en 2024, tandis que les équipements de protection devraient enregistrer un CAGR de 6,43% jusqu'en 2030.

- Par type de sport, le hockey sur glace a représenté 72,35% des ventes de 2024, tandis que le patinage artistique est en passe d'afficher le CAGR le plus rapide à 7,04% jusqu'en 2030.

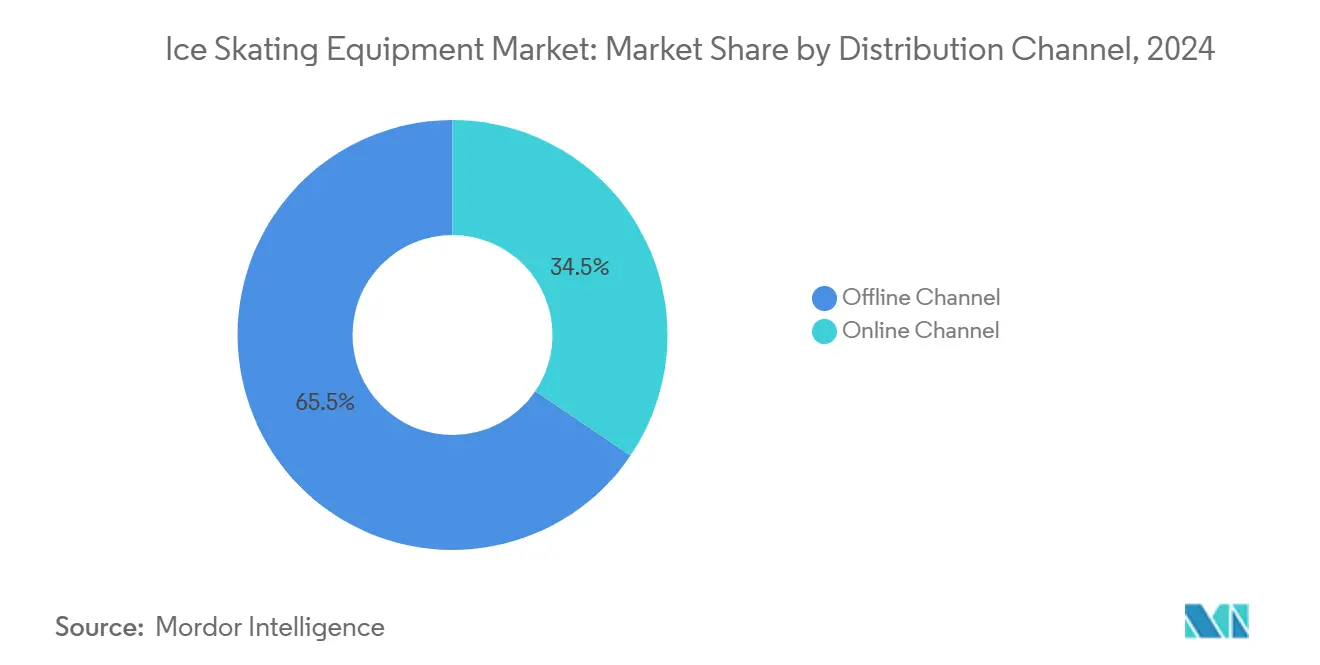

- Par canal de distribution, les canaux hors ligne ont capté 65,53% du chiffre d'affaires de 2024, mais les canaux en ligne devraient se développer à un CAGR de 6,70% durant 2025-2030.

- Par utilisateur final, les utilisateurs personnels ont représenté 84,61% de la demande en 2024, tandis que les utilisateurs commerciaux devraient afficher un CAGR de 7,23% jusqu'en 2030.

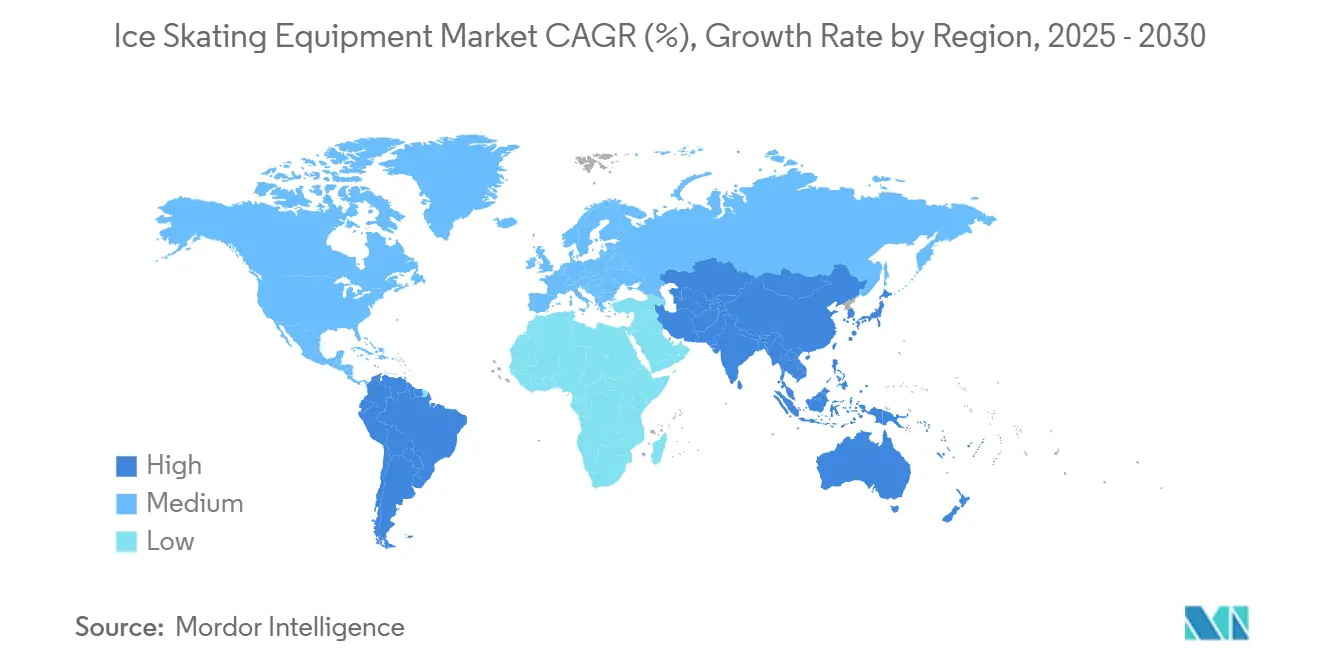

- Par géographie, l'Amérique du Nord a contribué à 42,89% des revenus de 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,27% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements de Patinage sur Glace

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante des sports d'hiver | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| La visibilité olympique et des ligues professionnelles stimule la demande aspirationnelle | +0.9% | Mondial, concentré dans les régions hôtes des Jeux Olympiques et les principaux marchés du hockey | Court terme (≤ 2 ans) |

| Expansion de l'innovation technologique | +1.1% | Cœur en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des patinoires intérieures | +0.8% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et à la forme physique | +0.7% | Mondial, particulièrement fort dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de durabilité et de matériaux écologiques | +0.6% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des sports d'hiver

La participation aux sports d'hiver continue de s'étendre sur les marchés traditionnels et émergents, soutenue par des initiatives gouvernementales en faveur du développement des infrastructures et de l'engagement public. La médaille d'argent de l'équipe féminine de hockey sur glace des Philippines à la Coupe Asie et Océanie féminine de l'IIHF 2024 témoigne de l'adoption croissante des sports de glace dans les régions tropicales. La création prévue de la Women's Hockey Philippines League indique un potentiel de développement supplémentaire du marché. Cette expansion crée des opportunités pour les fabricants d'équipements, notamment dans les régions disposant de capacités de production locale limitées. La croissance du marché s'étend au-delà du hockey, le patinage artistique gagnant en popularité grâce à des programmes d'apprentissage du patinage qui stimulent les ventes d'équipements. La Chine illustre cette évolution du marché, avec plus de 313 millions de personnes (22% de la population) participant à des activités de glace et de neige en avril 2024, à la suite des Jeux Olympiques d'hiver de Pékin 2022. Les infrastructures de sports d'hiver du pays ont atteint 2 847 sites fin 2023, représentant une augmentation de 16,1% par rapport à l'année précédente, y compris des installations dans les régions du sud [1]Source : Conseil d'État de la République populaire de Chine, "La vision de Xi Jinping propulse l'essor des sports d'hiver en Chine", english.www.gov.cn . Ce schéma de développement indique un changement mondial plus large dans l'adoption des sports de glace au-delà des régions traditionnellement froides, soutenant une croissance soutenue de la demande en équipements grâce à une participation accrue, au développement des infrastructures et à la demande des consommateurs.

La visibilité olympique et des ligues professionnelles stimule la demande aspirationnelle

Les événements sportifs, tels que les Jeux Asiatiques d'Hiver 2025 à Harbin, jouent un rôle central dans la stimulation de la demande d'équipements de patinage sur glace en renforçant l'exposition régionale du marché et la visibilité des marques. Ces événements attirent une attention considérable, agissant comme des catalyseurs pour accroître l'intérêt du public et la participation aux sports d'hiver. Le renouvellement du partenariat pluriannuel entre CCM Hockey et 200x85, ainsi que le tournoi 200x85 CCM World Invite réunissant plus de 500 équipes, démontrent l'influence substantielle des ligues professionnelles, touchant plus de 80 000 athlètes et 4 000 équipes chaque année. Les athlètes récréatifs imitent souvent les joueurs d'élite, alimentant la demande de produits haut de gamme et contribuant à des ventes à marges plus élevées pour les fabricants. En patinage artistique, les préférences en matière d'équipements des athlètes olympiques influencent directement les décisions d'achat des consommateurs, stimulant davantage la croissance du segment premium. De plus, la visibilité professionnelle accélère l'adoption de technologies avancées dans les équipements de patinage sur glace. Les innovations introduites dans les compétitions d'élite se diffusent rapidement sur les marchés récréatifs grâce aux endorsements d'athlètes et au marketing stratégique des marques. Des sites comme la Patinoire de Hockey sur Glace de Harbin rénovée, accueillant les Jeux Asiatiques d'Hiver 2025, mettent l'accent sur l'intégration technologique et l'excellence opérationnelle, offrant des plateformes idéales pour présenter des équipements de pointe. Cette synergie entre les grandes compétitions et l'innovation en matière d'équipements soutient la croissance du marché en stimulant la demande aspirationnelle des consommateurs et en élargissant la portée à diverses régions.

Expansion de l'innovation technologique

Les fabricants du marché des équipements de patinage sur glace stimulent l'innovation en intégrant des matériaux avancés et des technologies de conception pour améliorer les performances et la durabilité. Par exemple, des lames de patins révolutionnaires fabriquées en polyamide haute résistance renforcé de fibres de verre offrent une amélioration de la vitesse de 40% par rapport aux lames en acier traditionnelles, réduisent le poids de 140 grammes et prolongent la durée de vie de service par un facteur trois. Le système POWERFLY Holder de Bauer illustre cette tendance avec son montant avant rigide pour un transfert d'énergie efficace et un montant arrière flexible pour les mouvements latéraux, associé aux lames FLY-TI et FLY-X dotées d'une géométrie hyperbolique. Les technologies avancées de casques utilisent désormais l'optimisation des matériaux pilotée par l'IA pour réduire le risque de lésions axonales traumatiques de 5% à 65% dans diverses conditions d'impact, répondant ainsi aux préoccupations croissantes en matière de sécurité. De plus, des innovations telles que les technologies thermoformables, les surfaces de glace synthétique et les systèmes d'ajustement personnalisé créent des catégories de produits premium qui améliorent l'expérience utilisateur et les résultats de performance. Ces avancées améliorent non seulement la fonctionnalité des équipements, mais attirent également les consommateurs à la recherche d'équipements personnalisés, haute performance et durables. Par conséquent, les avancées technologiques constituent un moteur de croissance essentiel sur le marché des équipements de patinage sur glace, les acteurs du secteur exploitant des matériaux et des conceptions de pointe pour répondre aux exigences évolutives des athlètes et aux normes de sécurité.

Essor des patinoires intérieures

Le développement croissant des patinoires intérieures stimule une demande soutenue pour des équipements de patinage sur glace de qualité commerciale, notamment dans des régions auparavant peu desservies. Des projets tels que le Parc Sportif de Kokkola en Finlande, qui a construit deux nouvelles patinoires d'entraînement en 2023 avec des systèmes avancés de récupération d'énergie, soulignent l'accent mis par le secteur sur la durabilité. En Amérique du Nord, le Capitals Iceplex à Ballston fait l'objet d'une rénovation, et la Braemar Arena subit une expansion importante en 2024. Ces deux initiatives comprennent l'ajout de nouvelles patinoires intérieures et de systèmes de refroidissement de pointe, reflétant une évolution vers des infrastructures sportives haute performance et écologiques. Cette croissance des infrastructures crée des cycles d'approvisionnement en équipements sur plusieurs années, favorisant des relations stables et durables avec les fournisseurs. La demande de produits commerciaux spécialisés émanant de ces installations diffère considérablement des équipements grand public, offrant une durabilité accrue, des caractéristiques de performance supérieures et la conformité à des normes opérationnelles strictes. Alors que les installations mettent l'accent sur la qualité et la durabilité, les fabricants sont poussés à innover et à personnaliser leurs produits pour répondre aux exigences rigoureuses des opérateurs commerciaux. Cette tendance renforce l'expansion du marché mondial des équipements de patinage sur glace.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limitation due à la dépendance saisonnière et météorologique | -0.8% | Régions tempérées nordiques, notamment les zones rurales | Court terme (≤ 2 ans) |

| Coût élevé des équipements avancés | -0.6% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Accessibilité limitée aux patinoires | -0.5% | Marchés en développement et régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Risque potentiel de blessures et préoccupations en matière de sécurité | -0.4% | Mondial, avec un accent réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitation due à la dépendance saisonnière et météorologique

Malgré les avancées dans les installations intérieures et les alternatives en glace synthétique, le marché mondial des équipements de patinage sur glace est confronté à des limitations significatives dues aux dépendances saisonnières et météorologiques. Au Canada, le Recensement National des Patinoires de Hockey Canada révèle que 45% des patinoires ont dépassé leur durée de vie prévue, entraînant des contraintes de capacité pendant les mois d'hiver de pointe et limitant l'accès tout au long de l'année [2]Source : Hockey Canada, "Alors, quel âge ont les patinoires canadiennes ?", hockeycanada.ca. Les installations extérieures font face aux défis de la variabilité climatique, impactant la formation naturelle de la glace et provoquant des fluctuations imprévisibles de la durée des saisons. Ce problème s'intensifie dans les régions connaissant des tendances au réchauffement, raccourcissant et déstabilisant les saisons de patinage extérieur traditionnelles, et freinant l'expansion du marché. Pourtant, les innovations technologiques offrent des solutions prometteuses. Par exemple, la patinoire extérieure du Ben Hotel à West Palm Beach utilise des systèmes de réfrigération avancés avec des serpentins en aluminium, garantissant la qualité de la glace même dans les climats plus chauds. Ces avancées illustrent le potentiel de la technologie pour élargir la portée géographique et saisonnière du patinage sur glace. Néanmoins, la saisonnalité persistante et la dépendance météorologique des sports de glace en plein air freinent la croissance globale du marché. Cela souligne le besoin urgent d'investissements soutenus dans des infrastructures et des équipements durables et adaptés au climat.

Coût élevé des équipements avancés

Le coût élevé des équipements de patinage sur glace avancés reste un obstacle significatif à la croissance du marché, notamment dans les économies émergentes où le pouvoir d'achat limité restreint l'adoption. Les produits premium, tels que les Patins de Gardien Konekt de Bauer, dotés d'un protocole d'ajustement personnalisé et offrant 22 degrés de flexion supplémentaires, sont proposés à des prix susceptibles de dissuader les consommateurs sensibles aux prix. Ce problème est aggravé par la nécessité d'acquérir plusieurs catégories d'équipements, notamment des patins, des équipements de protection et des accessoires, ce qui entraîne des investissements initiaux substantiels pour les nouveaux pratiquants. De plus, les dépenses récurrentes liées au remplacement des équipements créent une pression financière, notamment pour les enfants en pleine croissance qui ont fréquemment besoin d'ajustements de taille et pour les patineurs compétitifs nécessitant des équipements optimisés pour la performance. Pour répondre à ces défis d'accessibilité financière, les fabricants élargissent leurs portefeuilles de produits. Par exemple, la Série Softec de Jackson Ultima met l'accent sur le confort et la durabilité tout en restant accessible aux acheteurs soucieux des coûts. De plus, les options de financement et les programmes de location sont de plus en plus disponibles, offrant aux consommateurs des moyens alternatifs d'accéder à des équipements de qualité et réduisant les obstacles aux coûts initiaux. Ces stratégies sont essentielles pour élargir la base de clientèle, stimuler la participation et soutenir la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Patins à Glace Dominent Malgré l'Accélération des Équipements de Protection

Les patins à glace détiennent une part de marché dominante de 46,57% en 2024, soulignant leur rôle essentiel en tant que catégorie d'équipements principale. Les équipements de protection, en revanche, constituent le segment à la croissance la plus rapide, enregistrant un CAGR de 6,43% jusqu'en 2030. Cette croissance est portée par l'évolution des réglementations de sécurité et une sensibilisation accrue aux blessures. Par exemple, l'obligation de protection du cou pour les joueurs de moins de 18 ans, en vigueur depuis le 1er août 2024, a considérablement stimulé les ventes de protège-cou, à la suite du mandat de United States Hockey. Par ailleurs, les technologies avancées de patins continuent de renforcer la domination de cette catégorie. Parmi les innovations notables, on trouve le SKY 200 d'Aura Skates, qui présente une construction en fibre de carbone de qualité aérospatiale, pèse seulement 500 grammes par patin et intègre un système de col breveté pour un mouvement indépendant.

Les accessoires représentent un segment stable mais mature, soutenu par des cycles de remplacement de consommables et des avancées dans les matériaux de lames et les équipements de maintenance. Le développement de lames en polyamide haute résistance, qui offrent une amélioration de la vitesse de 40% et une durée de vie trois fois plus longue, illustre comment l'innovation dans les accessoires peut stimuler la tarification premium et la fréquence de remplacement. La croissance des équipements de protection est encore accélérée par les mandats du hockey scolaire exigeant des protège-cou contre les lacérations. Cette demande liée à la conformité s'étend au-delà des marchés traditionnels du hockey vers les établissements d'enseignement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Type de Sport : La Domination du Hockey Face à la Renaissance du Patinage Artistique

En 2024, le hockey sur glace détient une part de marché dominante de 72,35%, porté par ses infrastructures bien établies et la visibilité des ligues professionnelles. En revanche, le patinage artistique présente un fort potentiel de croissance, avec un CAGR de 7,04% projeté jusqu'en 2030, soutenu par une exposition olympique accrue et une participation récréative en expansion. Le partenariat de United States Figure Skating en 2024 avec Jackson Ultima, fournisseur officiel, met en évidence le soutien institutionnel au développement du sport. Cette collaboration devrait accélérer la standardisation et l'amélioration de la qualité des équipements, bénéficiant à la fois aux patineurs récréatifs et compétitifs. De plus, les Championnats de Patinage Artistique des États-Unis 2026, servant de qualifications olympiques, créent des cycles de demande aspirationnelle qui influencent les habitudes d'achat d'équipements parmi les patineurs récréatifs.

Le leadership du hockey sur le marché reflète son intégration culturelle profonde dans les régions clés, ses vastes programmes de développement des jeunes et le marketing des ligues professionnelles, qui stimulent l'innovation en matière d'équipements et favorisent la fidélité à la marque. Par exemple, le partenariat de CCM Hockey en 2024 avec 200x85, touchant plus de 80 000 jeunes athlètes chaque année, démontre l'ampleur des infrastructures du hockey jeunesse soutenant la demande en équipements. Par ailleurs, d'autres catégories sportives, telles que le patinage de vitesse et le patinage récréatif, bénéficient de l'expansion des installations et des tendances de consommateurs soucieux de leur santé. Cependant, ces segments restent des niches avec des exigences d'équipements spécialisés qui commandent des prix premium mais font face à un potentiel de volume limité.

Par Canal de Distribution : La Transformation Numérique Accélère la Croissance en Ligne

Les canaux hors ligne maintiennent une part de marché de 65,53% en 2024, soulignant le rôle essentiel de l'ajustement des équipements, des consultations professionnelles et de la disponibilité immédiate des produits. En revanche, les canaux en ligne connaissent un CAGR de 6,70% jusqu'en 2030, portés par les avancées de la transformation numérique et les stratégies de vente directe aux consommateurs. La complexité des équipements de patinage sur glace, notamment pour l'ajustement des patins et la sélection des lames, continue de favoriser les environnements de vente au détail physiques. Ces environnements offrent une expertise professionnelle et des options d'essai avant achat, que les canaux numériques peinent à reproduire. Cependant, les fabricants comblent cet écart grâce à des solutions innovantes telles que la plateforme MyBAUER de Bauer, qui propose des équipements de hockey personnalisés, notamment des crosses de joueur en 5 jours et des patins personnalisés en 25 jours.

La croissance des canaux en ligne est soutenue par des informations produits améliorées, des technologies d'ajustement virtuel et des politiques de retour améliorées qui atténuent les risques d'achat pour les consommateurs. Cette trajectoire de croissance est également propulsée par la préférence des jeunes générations pour les plateformes numériques et la commodité de comparer les produits et les prix entre plusieurs marques. Des modèles hybrides, combinant la commande en ligne avec des services d'ajustement en magasin, émergent comme une approche stratégique. Ces modèles exploitent les atouts des deux canaux tout en surmontant les obstacles traditionnels aux achats d'équipements en ligne.

Par Catégorie d'Utilisation Finale : Les Utilisateurs Personnels Tirent le Volume Tandis que le Commercial Accélère

En 2024, les utilisateurs personnels représentent 84,61% de la part de marché, soulignant la vocation récréative du patinage sur glace et sa large base de participants. Les utilisateurs commerciaux, cependant, connaissent la croissance la plus élevée, avec un CAGR de 7,23% projeté jusqu'en 2030. Cette croissance est portée par les expansions d'installations et les cycles d'approvisionnement institutionnel. Un exemple notable est la patinoire de taille NHL prévue par Figure Skating in Harlem en 2025, qui devrait générer un impact économique dépassant 70 millions USD, créer plus de 300 emplois et nécessiter un approvisionnement important en équipements pour les programmes et les opérations de location.

La participation au patinage sur glace reste forte, avec plus de 200 000 résidents de New York pratiquant cette activité entre 2023 et 2024, selon Figure Skating in Harlem (FSH). Cela souligne l'ampleur du marché récréatif et le potentiel de remplacement des équipements. Les utilisateurs commerciaux tirent parti du pouvoir d'achat en volume et de cycles de remplacement plus longs, mais exigent des produits de plus grande durabilité, souvent à des prix premium. Ce segment comprend les écoles de patinage, les services de location et les programmes compétitifs, qui génèrent une demande constante dans plusieurs catégories d'équipements. De plus, ces entités créent des opportunités pour des modèles de revenus basés sur les services, tels que les services de maintenance et de personnalisation.

Analyse Géographique

En 2024, l'Amérique du Nord détient une part de marché dominante de 42,89%, portée par sa culture du hockey profondément enracinée et ses infrastructures de patinoires avancées. Des investissements tels que la patinoire de taille NHL prévue par Figure Skating in Harlem, qui devrait générer des bénéfices économiques significatifs en 2025, reflètent l'engagement continu de la région à améliorer les infrastructures des sports de glace. Des chaînes d'approvisionnement bien établies, le marketing stratégique des ligues professionnelles et les initiatives de développement des jeunes soutiennent une demande constante en équipements dans divers segments de consommateurs. De plus, les exigences réglementaires, notamment la protection obligatoire du cou pour les jeunes joueurs de hockey, créent des opportunités pour les équipements de protection liés à la conformité. Les données de santé publique du Canada, qui ont enregistré 4 715 blessures liées au patinage sur glace entre 2016 et 2024, dont 35% impliquant des équipements de sécurité, soulignent le rôle essentiel des équipements appropriés [3]Source : Gouvernement du Canada, "Blessures liées aux sports et activités d'hiver", health-infobase.canada.ca. Cet accent sur la sécurité stimule la demande de produits de protection avancés, contribuant davantage à la croissance du marché.

La région Asie-Pacifique se positionne comme le marché à la croissance la plus rapide, avec un CAGR projeté de 6,27% jusqu'en 2030. L'inclusion de l'économie de la glace et de la neige dans le 15e Plan Quinquennal de la Chine, visant une valeur sectorielle de 1,5 billion CNY d'ici 2030, constitue un moteur de croissance clé. Le soutien gouvernemental aux mises à niveau des équipements par le biais d'obligations spéciales à long terme s'aligne sur cette vision stratégique. Les Jeux Asiatiques d'Hiver 2025 à Harbin devraient accélérer le développement régional, avec des améliorations apportées à 16 installations sportives et le lancement du plus grand centre de ski intérieur au monde à Shenzhen. Au-delà de la Chine, l'équipe féminine de hockey sur glace des Philippines remporte des succès internationaux malgré les défis d'infrastructure, tandis que le Japon et la Corée du Sud continuent de moderniser leurs installations pour accueillir des taux de participation croissants. Ces développements stimulent la demande d'équipements de patinage sur glace avancés et renforcent le rôle de la région sur le marché mondial.

L'Europe maintient une croissance stable, soutenue par le fort héritage des sports d'hiver des pays nordiques et un accent sur le développement durable des installations. Des initiatives telles que le Parc Sportif de Kokkola en Finlande, doté de systèmes de récupération d'énergie, et la patinoire extérieure Maier Arena en Norvège, qui favorise l'engagement communautaire, illustrent cet engagement. L'accent mis par la région sur la responsabilité environnementale s'aligne sur les initiatives de durabilité des fabricants, créant des conditions favorables pour les équipements écologiques et les solutions de glace synthétique. Par ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés émergents avec une pénétration limitée mais un intérêt urbain croissant pour les sports de glace. Les installations à climat contrôlé dans ces régions permettent une participation constante tout au long de l'année, indépendamment des conditions météorologiques. Ces zones représentent des opportunités de croissance à long terme prometteuses, contribuant à la diversification et à l'expansion du marché.

Paysage Concurrentiel

Les récentes fusions et acquisitions, notamment l'acquisition d'une participation majoritaire dans CCM Hockey par Altor Fund VI en octobre 2024, ont intensifié la tendance à la consolidation sur le marché mondial des équipements de patinage sur glace. Les entreprises leaders, dont Bauer avec son système POWERFLY Holder et ses lames en acier avancées, exploitent la différenciation technologique et l'intégration verticale pour renforcer leur contrôle sur la fabrication et la distribution. Ces marques établies bénéficient d'une forte fidélité des consommateurs, portée par les endorsements d'athlètes professionnels qui influencent considérablement les décisions d'achat. Des investissements substantiels en recherche et développement renforcent encore leur avantage concurrentiel en science des matériaux et en ingénierie des performances, consolidant leur domination sur le marché.

Les alliances stratégiques avec les instances dirigeantes et les organisations de développement des jeunes sont essentielles pour maintenir des avantages concurrentiels. En octobre 2024, CCM Hockey a renouvelé son partenariat pluriannuel avec 200x85, qui engage plus de 80 000 athlètes chaque année, et Jackson Ultima a conclu un accord de fournisseur officiel avec U.S. Figure Skating, soulignant comment ces partenariats créent des barrières concurrentielles durables. Ces collaborations sécurisent les relations avec les consommateurs dès les premières étapes, garantissent des pipelines de demande constants et favorisent la visibilité de la marque dans les circuits de base et professionnels. Le maintien de ces liens est essentiel pour le positionnement stratégique à long terme et la reconnaissance de la marque.

Les acteurs émergents perturbent le marché en ciblant des segments de niche, tels que les solutions de glace synthétique et les matériaux avancés. Des entreprises comme Glice se distinguent dans les alternatives de glace synthétique écologiques, tandis qu'Aura Skates séduit les consommateurs axés sur la performance avec une construction en fibre de carbone de qualité aérospatiale. De plus, la décision récente de l'Union Internationale de Patinage d'autoriser les logos des fabricants sur les costumes et les patins introduit de nouvelles opportunités de marketing et de valorisation de la marque. Ce changement réglementaire devrait remodeler la dynamique concurrentielle, offrant des stratégies innovantes de visibilité et d'engagement des consommateurs sur le marché évolutif des équipements de patinage sur glace.

Leaders du Secteur des Équipements de Patinage sur Glace

Peak Achievement Athletics Inc.

CCM Hockey

Jackson Ultima Skates Inc.

Graf Skates AG

Riedell Shoes, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Dsquared2 a réédité ses bottes de patinage en édition limitée. Les bottes, désignées « Skate Moss » par les consommateurs, ont transformé les patins à glace traditionnels en bottes à talons aiguilles intégrant des fermetures à lacets et des semelles métalliques ressemblant à des lames. Les bottes étaient disponibles en précommande sur le site de Dsquared2 au prix de 3 190,00 USD.

- Octobre 2024 : CCM Hockey, concepteur, fabricant et distributeur d'équipements de hockey, a établi un partenariat pluriannuel avec 200×85, une organisation axée sur le développement du hockey jeunesse. Dans le cadre de cet accord, CCM servirait de fournisseur officiel d'équipements et de vêtements pour 200×85 et son programme d'élite pour filles, Premier Ice Prospects, couvrant tous les tournois et programmes de développement.

- Juillet 2024 : Les Patins de Hockey Bauer Supreme Shadow ont reçu une attention significative sur le marché en raison de leur accent sur la puissance et l'explosivité. Le fabricant a développé les patins pour améliorer le transfert d'énergie et la réactivité pendant le jeu. Le modèle Supreme Shadow intégrait une Semelle Extérieure Carbon CONNECT offrant 40% de rigidité supplémentaire par rapport à son prédécesseur, le patin SUPREME MACH.

Portée du Rapport sur le Marché Mondial des Équipements de Patinage sur Glace

| Patins à Glace (ex. : patins artistiques, patins de hockey, patins de course/vitesse, patins récréatifs) |

| Équipements de Protection (ex. : casques, protections, gants, vestes, pantalons) |

| Accessoires (ex. : lames de patins, protège-lames, sacs à patins, affûteuses de patins) |

| Patinage Artistique |

| Hockey sur Glace |

| Autres |

| Canaux Hors Ligne |

| Canaux en Ligne |

| Utilisateurs Personnels |

| Utilisateurs Commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Norvège | |

| Finlande | |

| Suisse | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Patins à Glace (ex. : patins artistiques, patins de hockey, patins de course/vitesse, patins récréatifs) | |

| Équipements de Protection (ex. : casques, protections, gants, vestes, pantalons) | ||

| Accessoires (ex. : lames de patins, protège-lames, sacs à patins, affûteuses de patins) | ||

| Par Type de Sport | Patinage Artistique | |

| Hockey sur Glace | ||

| Autres | ||

| Par Canal de Distribution | Canaux Hors Ligne | |

| Canaux en Ligne | ||

| Par Catégorie d'Utilisation Finale | Utilisateurs Personnels | |

| Utilisateurs Commerciaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Norvège | ||

| Finlande | ||

| Suisse | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des équipements de patinage sur glace en 2025 ?

La taille du marché des équipements de patinage sur glace est de 2,90 milliards USD en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 6,27%, propulsée par la politique de la Chine et la construction de nouvelles patinoires.

Quel segment de produits devrait connaître la croissance la plus rapide ?

Les équipements de protection surpasseront les autres catégories avec un CAGR de 6,43% jusqu'en 2030 grâce à des mandats de sécurité plus stricts.

Pourquoi la demande commerciale affiche-t-elle une croissance plus élevée que la demande personnelle ?

Les nouvelles arenas multi-patinoires et les programmes scolaires alimentent l'approvisionnement en équipements en volume, portant le CAGR du segment commercial à 7,23%.

Dernière mise à jour de la page le: