Taille et part du marché des équipements de protection sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

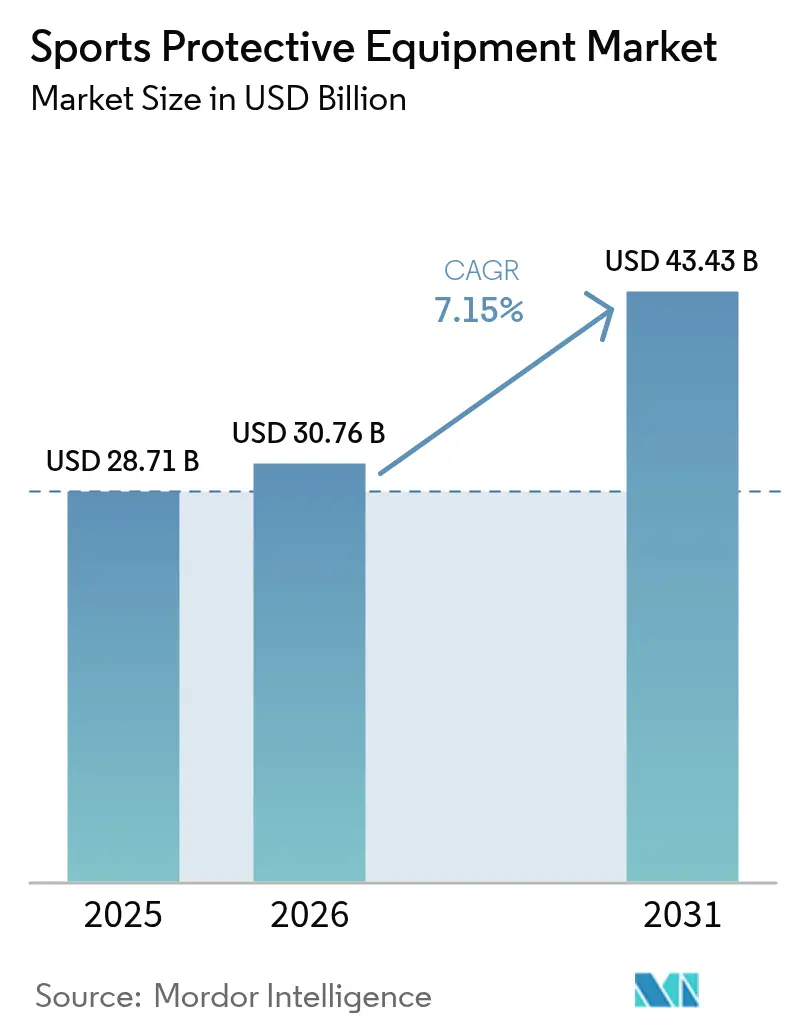

| Taille du Marché (2026) | 30.76 Milliards de dollars |

| Taille du Marché (2031) | 43.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de protection sportive par Mordor Intelligence

La taille du marché mondial des équipements de protection sportive en 2026 est estimée à 30,76 milliards USD, en progression par rapport à la valeur de 2025 de 28,71 milliards USD, avec des projections pour 2031 indiquant 43,43 milliards USD, croissant à un TCAC de 7,15 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence d'une sensibilisation accrue à la sécurité, de l'innovation technologique et de l'élargissement de la participation sportive dans les disciplines athlétiques traditionnelles et émergentes. L'expansion du marché est particulièrement portée par l'intégration de technologies intelligentes, avec des innovations telles que les amortisseurs de chocs liquides réduisant les impacts de commotion de 33 % par rapport aux casques traditionnels, comme le démontre une recherche de l'Université Stanford [1]Source : Fondation nationale des sciences, « Amortisseurs de chocs liquides pour les casques de nouvelle génération », nsf.gov. Le mouvement de personnalisation crée des opportunités pour les modèles commerciaux en vente directe aux consommateurs et les stratégies de tarification premium, les consommateurs manifestant une volonté de payer des prix plus élevés pour des produits personnalisés qui améliorent à la fois les performances et l'attrait esthétique. Le secteur bénéficie des grands événements sportifs, notamment l'UEFA EURO 2024 et les Jeux Olympiques de Paris 2024, qui catalysent les mises à niveau des équipements et les améliorations des performances dans les segments professionnels et amateurs.

Principaux enseignements du rapport

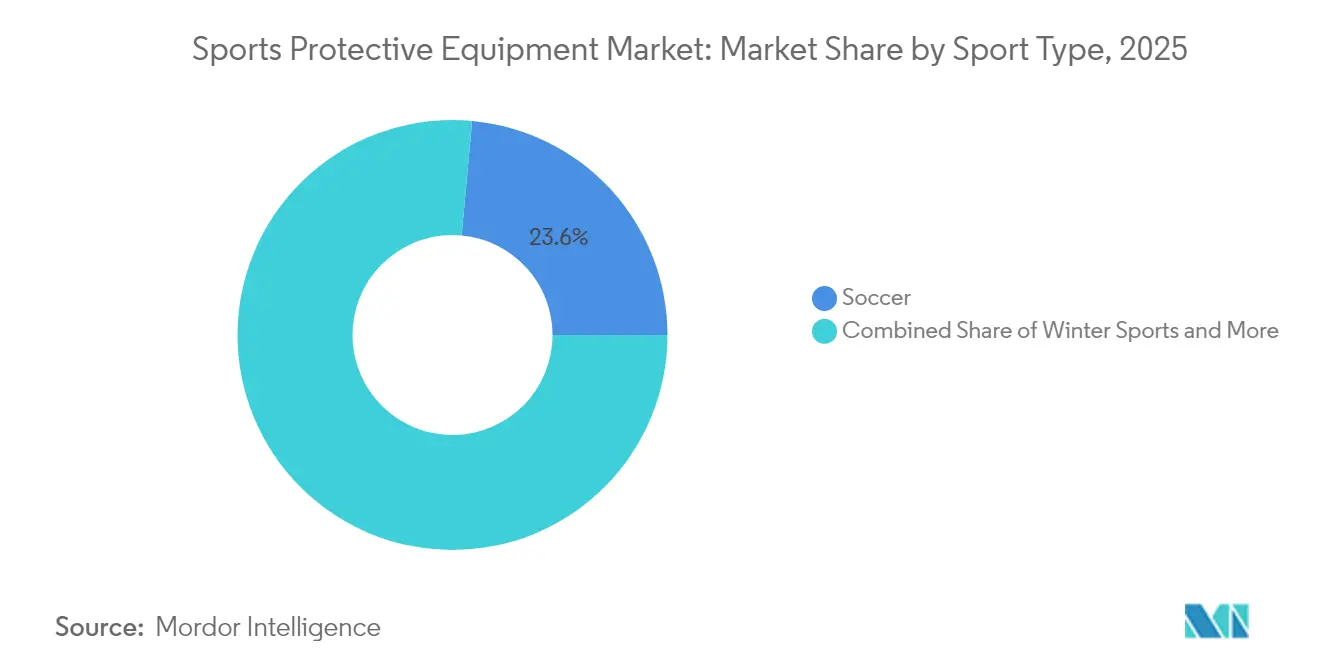

- Par type de sport, le football a dominé avec une part de revenus de 23,55 % en 2025 ; les sports d'hiver devraient se développer à un TCAC de 7,48 % jusqu'en 2031.

- Par utilisateur final, les adultes détenaient 84,62 % de la part du marché des équipements de protection sportive en 2025, tandis que le segment des enfants progresse à un TCAC de 7,22 % jusqu'en 2031.

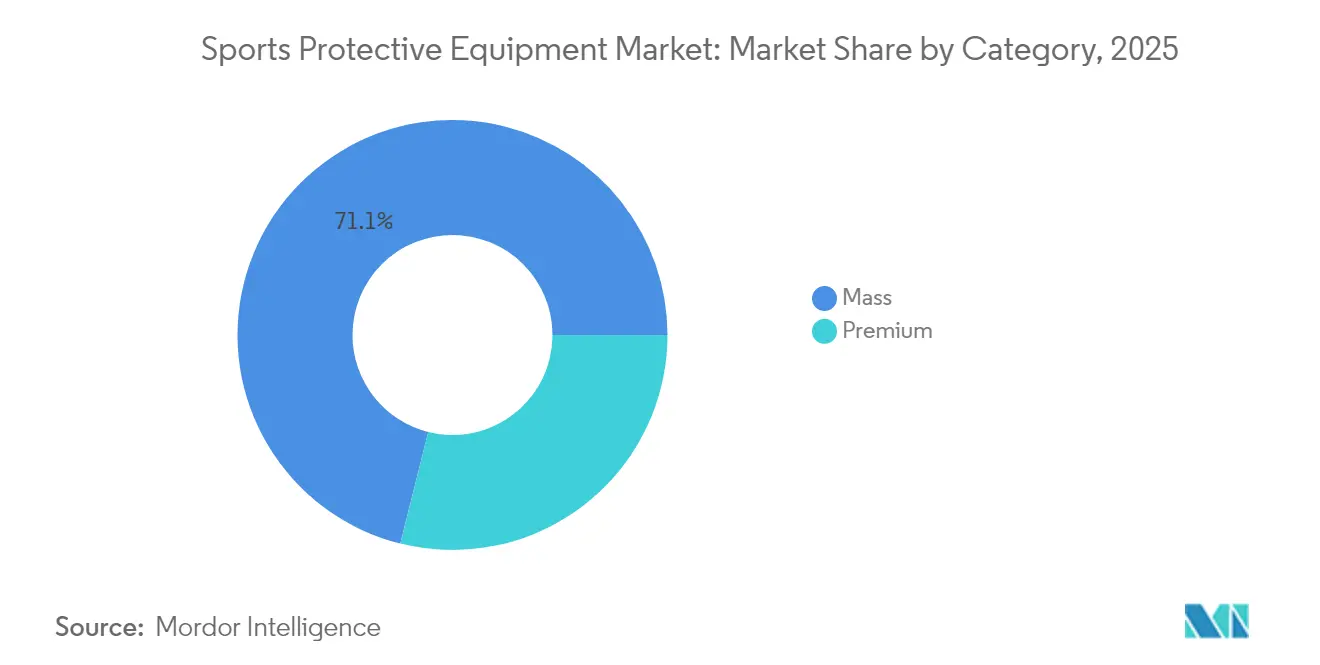

- Par catégorie, les produits grande consommation représentaient 71,10 % de la taille du marché des équipements de protection sportive en 2025 ; les offres premium devraient croître à un TCAC de 7,52 % entre 2026 et 2031.

- Par canal de distribution, les magasins de détail hors ligne ont capturé 66,55 % de la taille du marché des équipements de protection sportive en 2025 ; les plateformes en ligne devraient enregistrer un TCAC de 7,69 % jusqu'en 2031.

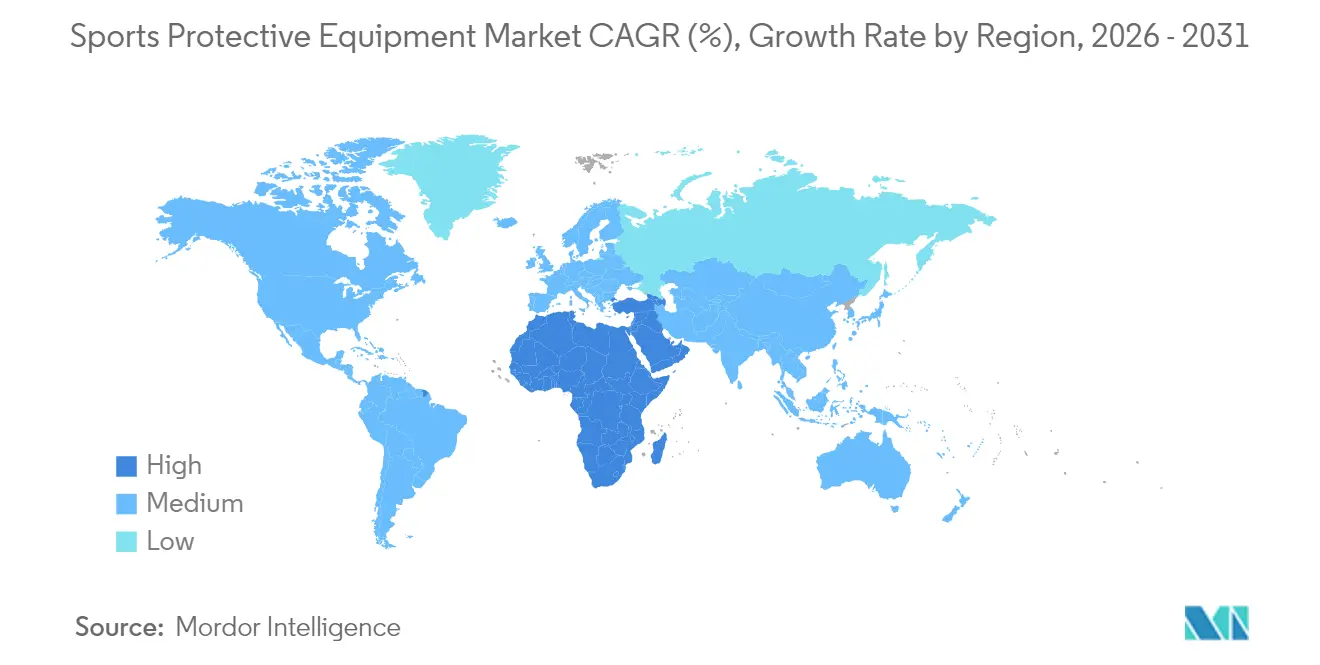

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,95 % en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer un TCAC de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de protection sportive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante aux blessures sportives et à la sécurité | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Personnalisation et individualisation des équipements de protection | +1.2% | Amérique du Nord et Asie-Pacifique en cœur de marché, extension vers l'Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matériaux et la conception | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion de la culture des sports d'action et extrêmes | +0.9% | Asie-Pacifique en cœur de marché, Amérique du Nord, émergent au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration des technologies intelligentes | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Diversification des produits pour les femmes et les jeunes athlètes | +1.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux blessures sportives et à la sécurité

La reconnaissance croissante des blessures liées au sport remodèle fondamentalement les schémas d'adoption des équipements de protection à tous les niveaux athlétiques. Les données des Centres pour le contrôle et la prévention des maladies révèlent que plus de 2,5 millions d'enfants et d'adolescents reçoivent chaque année un traitement pour des blessures liées au sport, les sports de contact comme le football américain affichant des taux de blessures disproportionnellement plus élevés [2]Source : Centres pour le contrôle et la prévention des maladies, « Blessures liées au sport en lumière », cdc.gov. Cette prise de conscience se traduit par des pressions réglementaires et des mandats institutionnels, particulièrement visibles dans l'introduction par la NFL de 7 nouveaux modèles de casques pour 2025 afin d'améliorer les normes de performance. Des organisations comme la NOCSAE continuent de faire progresser les normes de sécurité, avec de récentes percées de recherche abordant des blessures sportives mortelles jusqu'alors inexpliquées. Cette conscience accrue de la sécurité crée une demande soutenue pour des équipements de protection avancés dans tous les segments du marché, stimulant particulièrement l'adoption de produits premium où les caractéristiques de sécurité justifient des prix plus élevés.

Avancées technologiques dans les matériaux et la conception

Les innovations en science des matériaux révolutionnent les performances des équipements de protection grâce à des composites avancés et des structures conçues sur mesure qui améliorent à la fois la sécurité et le confort. Les composites carbone-carbone démontrent une résistance exceptionnelle aux chocs thermiques et une intégrité structurelle à des températures extrêmes, tout en conservant des propriétés légères essentielles pour les performances athlétiques. Des recherches de l'Université du Colorado à Boulder révèlent de nouvelles conceptions de rembourrage utilisant des structures en nid d'abeille imprimées en 3D qui absorbent jusqu'à 25 % de force supplémentaire par rapport aux mousses traditionnelles, avec des mécanismes d'effondrement contrôlé offrant des performances constantes à différents niveaux d'impact[3]Source : Université du Colorado à Boulder, « Le rembourrage en nid d'abeille imprimé en 3D surpasse les mousses standard », colorado.edu. De plus, l'intégration de l'optimisation des matériaux pilotée par l'IA accélère les cycles d'innovation, permettant aux fabricants de concevoir des équipements de protection haute performance qui répondent aux exigences évolutives des athlètes tout en maintenant la rentabilité. Cette évolution technologique crée des avantages concurrentiels pour les entreprises qui parviennent à traduire les innovations de laboratoire en produits commercialement viables, notamment dans les segments premium où la différenciation des performances confère un pouvoir de fixation des prix.

Personnalisation et individualisation des équipements de protection

L'évolution vers des équipements de protection personnalisés reflète les attentes croissantes des consommateurs pour des produits adaptés aux exigences anatomiques et de performance individuelles. La technologie d'impression 3D permet des capacités de personnalisation sans précédent, comme le démontre le développement par CRP USA de gants de course plus légers et plus durables pour les athlètes paralympiques et la création par Carbon/Hypsole de protège-tibias polyvalents pour crampons s'adaptant à plusieurs sports. Le ballon de basketball sans air personnalisable de Wilson illustre comment la personnalisation s'étend au-delà des équipements de protection pour englober des catégories d'équipements sportifs plus larges, indiquant une adoption à l'échelle du marché de solutions individualisées. Cette tendance résonne particulièrement auprès des jeunes générations qui privilégient des équipements uniques et optimisés pour les performances, reflétant leurs préférences stylistiques personnelles tout en maintenant les normes de sécurité. L'évolutivité de la fabrication grâce aux technologies de production avancées permet aux entreprises de proposer la personnalisation sans augmentations de coûts prohibitives, rendant les équipements de protection personnalisés accessibles à des segments de marché plus larges.

Intégration des technologies intelligentes

L'intégration des technologies intelligentes transforme les équipements de protection, les faisant passer de dispositifs de sécurité passifs à des systèmes actifs de surveillance et d'amélioration des performances. Les protège-dents intelligents représentent une percée dans la technologie de détection des commotions cérébrales, offrant des capacités d'évaluation des impacts en temps réel qui permettent une intervention plus précoce et l'amélioration des protocoles de sécurité des joueurs. L'intégration de la technologie portable s'étend au-delà de la détection des impacts pour englober une surveillance biométrique complète, incluant la fréquence cardiaque, le suivi GPS et l'analyse biomécanique qui optimisent l'efficacité de l'entraînement tout en réduisant les risques de blessures. L'avancement de la NFL dans la technologie des casques pour la réduction des commotions cérébrales démontre comment les fonctionnalités intelligentes deviennent des exigences standard plutôt que des options premium, stimulant l'adoption à l'échelle du marché aux niveaux professionnel et amateur. Cette convergence technologique crée de nouveaux flux de revenus grâce aux services de données et aux modèles d'abonnement, tout en établissant des barrières à l'entrée pour les entreprises dépourvues de capacités technologiques ou de partenariats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des équipements de protection de qualité | -0.8% | Mondial, le plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réticence des amateurs à utiliser des équipements de protection | -0.6% | Asie-Pacifique et Moyen-Orient et Afrique principalement, impact sélectif dans les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Absence de réglementations et de normes complètes | -0.4% | Marchés émergents, lacunes réglementaires au Moyen-Orient et Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Risque de produits contrefaits et de mauvaise qualité | -0.5% | Asie-Pacifique en cœur de marché, extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de protection de qualité

La tarification des équipements de protection premium crée des barrières d'accessibilité qui limitent la pénétration du marché, notamment dans les segments sensibles aux prix et dans les économies émergentes. Les matériaux avancés et l'intégration des technologies intelligentes font augmenter les coûts de fabrication, créant une tension entre l'optimisation de la sécurité et les exigences d'accessibilité financière. Cette dynamique de coûts affecte particulièrement la participation des jeunes aux sports, où les familles doivent équilibrer les investissements en matière de sécurité avec les contraintes budgétaires pour plusieurs enfants et activités sportives. L'écart de prix entre les segments grande consommation et premium se creuse à mesure que la sophistication technologique augmente, créant potentiellement un marché à deux vitesses où les fonctionnalités de sécurité avancées deviennent l'apanage des consommateurs aisés et des athlètes professionnels.

Réticence des amateurs à utiliser des équipements de protection

La résistance culturelle à l'adoption des équipements de protection persiste chez les athlètes amateurs qui perçoivent les équipements de sécurité comme limitant les performances ou inutiles pour les activités récréatives. Cette réticence affecte particulièrement les marchés émergents où les pratiques sportives traditionnelles peuvent ne pas mettre l'accent sur l'utilisation d'équipements de protection, malgré une sensibilisation croissante aux blessures. Les initiatives éducatives et les mandats réglementaires s'attaquent progressivement à cette résistance, mais le changement de comportement nécessite des efforts soutenus et un engagement au niveau communautaire. Le défi s'intensifie dans les sports individuels où l'utilisation des équipements manque de pression des pairs ou d'exigences institutionnelles qui caractérisent les environnements de sports collectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : le football en tête tandis que les sports d'hiver s'accélèrent

La part de marché dominante du football de 23,55 % en 2025 reflète la popularité mondiale du sport et l'accent croissant mis sur la protection des joueurs à tous les niveaux de compétition. Les ligues professionnelles imposent des normes spécifiques en matière d'équipements de protection, tandis que les organisations amateurs et de jeunes mettent en œuvre des protocoles de sécurité complets. Le segment bénéficie d'une sensibilisation croissante aux traumatismes crâniens et de la mise en place de protège-têtes dans les ligues de jeunes, notamment en Amérique du Nord et en Europe. La technologie des matériaux avancés stimule l'innovation dans les jambières et les protections, les fabricants développant des composites légers et résistants aux impacts ainsi que des matériaux intelligents qui s'adaptent aux mouvements des joueurs.

Les sports d'hiver émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,48 % jusqu'en 2031, portés par l'élargissement de la participation au ski, au snowboard et au hockey sur glace dans les marchés émergents. La technologie avancée des casques, intégrant des fonctionnalités telles que le système MIPS (système de protection contre les impacts multidirectionnels) et des systèmes de communication intégrés, stimule la valeur du marché dans les segments premium. Le segment bénéficie également d'une adoption croissante des équipements de protection dans le ski et le snowboard récréatifs, soutenue par les réglementations des stations et les exigences d'assurance. Le segment profite des avancées technologiques dans les matériaux absorbant les impacts et de l'intégration de solutions de protection légères. La protection en snowboard évolue avec des protège-poignets spécialisés, des shorts de protection et des protège-dos, gagnant en popularité auprès des athlètes récréatifs et professionnels. Le marché des équipements de protection pour les sports d'hiver connaît également une demande accrue pour des designs et des tailles spécifiques aux femmes, reflétant la participation féminine croissante aux activités de sports d'hiver.

Par utilisateur final : dominance des adultes avec une dynamique de croissance chez les jeunes

Les utilisateurs adultes commandent 84,62 % de la part de marché en 2025, reflétant un pouvoir d'achat plus élevé et une plus grande sensibilisation à la prévention des blessures dans la participation sportive récréative et compétitive. Ce segment stimule la demande d'équipements de protection premium dotés de matériaux avancés et de technologies intelligentes, notamment dans les sports de contact où les risques de blessures justifient des niveaux d'investissement plus élevés. Les athlètes professionnels et semi-professionnels au sein de ce segment influencent les tendances générales du marché par leurs choix d'équipements qui démontrent les avantages en termes de performances et les améliorations de la sécurité.

Le segment des enfants s'accélère à un TCAC de 7,22 % jusqu'en 2031, propulsé par la conscience de la sécurité des parents et les mandats institutionnels pour la participation des jeunes aux sports. Cette croissance reflète une reconnaissance croissante que les athlètes en développement nécessitent une protection spécialisée conçue pour des gabarits plus petits et des dynamiques d'impact différentes par rapport aux équipements adultes. Les initiatives éducatives d'organisations comme la NFHS mettent l'accent sur l'ajustement et l'entretien appropriés des équipements, créant une demande soutenue pour des équipements de protection adaptés à l'âge. Le segment bénéficie de programmes comme l'initiative de distribution de casques des Denver Broncos, qui démontre l'engagement institutionnel envers la sécurité des jeunes tout en créant une fidélité à la marque qui s'étend aux décisions d'achat des adultes.

Par catégorie : la croissance du premium dépasse le marché grande consommation

Les produits de la catégorie grande consommation maintiennent une part de marché de 71,10 % en 2025, servant les consommateurs soucieux des prix qui privilégient la protection de base aux fonctionnalités avancées. Ce segment bénéficie des économies d'échelle de fabrication et des designs standardisés qui réduisent les coûts de production tout en répondant aux exigences essentielles de sécurité. Les produits du marché grande consommation intègrent de plus en plus les innovations technologiques à mesure que les processus de fabrication arrivent à maturité et que les coûts des composants diminuent, réduisant progressivement l'écart de performance avec les alternatives premium.

Les segments premium s'élargissent à un TCAC de 7,52 % jusqu'en 2031, portés par des consommateurs prêts à investir dans des matériaux avancés, des technologies intelligentes et des fonctionnalités de personnalisation qui améliorent à la fois la sécurité et les performances. Cette croissance reflète l'augmentation du revenu disponible parmi les passionnés de sport et la reconnaissance croissante que des équipements de protection supérieurs offrent une valeur à long terme grâce à la prévention des blessures et à l'amélioration des performances athlétiques. Le segment premium bénéficie particulièrement des recommandations d'athlètes professionnels et des adoptions institutionnelles qui valident les allégations de performance et créent une demande aspirationnelle chez les athlètes amateurs. Les initiatives de durabilité stimulent également la croissance du segment premium, les consommateurs soucieux de l'environnement recherchant des produits intégrant des matériaux recyclés et des processus de fabrication responsables.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les magasins de détail hors ligne maintiennent une part de marché de 66,55 % en 2025, bénéficiant de la préférence des consommateurs pour l'évaluation physique des produits avant l'achat, notamment pour les équipements de protection où l'ajustement et le confort ont un impact significatif sur les performances et la sécurité. Les détaillants traditionnels offrent des services d'ajustement expert et une disponibilité immédiate qui restent essentiels pour les achats urgents et les remplacements d'urgence. Dick's Sporting Goods illustre l'évolution de ce canal, exploitant 724 points de vente aux États-Unis tout en investissant dans des expériences omnicanales qui intègrent les capacités d'achat en ligne et en magasin.

Les magasins de détail en ligne progressent à un TCAC de 7,69 % jusqu'en 2031, portés par des technologies améliorées de visualisation des produits, des outils d'essayage virtuel et des capacités de personnalisation élargies qui répondent aux limitations traditionnelles du commerce électronique pour les équipements de protection. Le canal bénéficie d'une sélection de produits plus large, de prix compétitifs et de facteurs de commodité qui séduisent les consommateurs contraints par le temps. Les plateformes numériques proposent de plus en plus des expériences d'essayage en réalité augmentée et des guides de taille détaillés qui réduisent les taux de retour tout en améliorant la satisfaction des clients. La pandémie de COVID-19 a accéléré les schémas d'adoption en ligne qui persistent à mesure que les consommateurs apprécient la commodité et les informations produits souvent supérieures disponibles via les canaux numériques.

Analyse géographique

L'Amérique du Nord domine avec une part de marché de 39,95 % en 2025, soutenue par des réglementations de sécurité strictes, des taux élevés de participation sportive et un fort soutien institutionnel à l'adoption des équipements de protection. La région bénéficie de cadres réglementaires avancés établis par des organisations comme la NOCSAE, qui mettent continuellement à jour les normes de sécurité et stimulent l'innovation en matière d'équipements. Les ligues sportives professionnelles, notamment la NFL, la NHL et la MLB, servent de catalyseurs d'innovation, les choix d'équipements influençant les schémas d'adoption plus larges du marché. La région devrait connaître une croissance soutenue grâce aux avancées technologiques et à l'élargissement de la participation des jeunes aux sports.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 7,98 % jusqu'en 2031, portée par l'élargissement de la participation de la classe moyenne aux sports, les investissements gouvernementaux dans les infrastructures et la sensibilisation croissante à la sécurité dans les économies en développement. Le développement des sports d'hiver en Chine pour les compétitions internationales crée une demande substantielle pour des équipements de protection spécialisés, tandis que l'accent mis par le Japon sur la sécurité sportive à travers des organisations comme le Conseil japonais du sport stimule la conformité réglementaire et les normes d'équipements. La région bénéficie de capacités de fabrication qui permettent à la fois la consommation intérieure et les opportunités d'exportation, créant des économies d'échelle qui soutiennent l'expansion du marché.

L'Europe maintient une croissance régulière jusqu'en 2030, soutenue par des cultures sportives établies et des cadres réglementaires qui mettent l'accent sur la conformité en matière de sécurité. La région bénéficie des grands événements sportifs, notamment l'UEFA EURO 2024 et les préparatifs olympiques en cours, qui stimulent les mises à niveau des équipements et les améliorations des performances. L'Amérique du Sud affiche une croissance prometteuse, portée par l'élargissement de la participation sportive et la sensibilisation croissante à la sécurité, bien que le développement du marché reste contraint par la volatilité économique et les limitations d'infrastructure. Le Moyen-Orient et l'Afrique démontrent un fort potentiel de croissance, reflétant un développement de marché en phase initiale avec un potentiel de hausse substantiel à mesure que les revenus disponibles augmentent et que la participation sportive s'élargit à travers divers segments démographiques.

Note: Les parts de segment de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage réglementaire

L'équipement de protection sportive est façonné par un mélange de règles obligatoires de sécurité des consommateurs et de normes consensuelles volontaires qui fonctionnent souvent comme des exigences de facto d'accès au marché dans les régions clés. En Amérique du Nord, les normes de performance NOCSAE sous-tendent la certification et les achats dans le sport organisé, tandis que le comité F08 de l'ASTM International émet des spécifications spécifiques aux sports et aux produits que les fabricants utilisent pour démontrer leur conformité (par exemple, l'ASTM a publié des spécifications de protection oculaire mises à jour en 2025 et a élargi les spécifications des dispositifs de protection pour le paintball et l'airsoft en 2026). En Europe, les obligations de sécurité des produits sont ancrées dans le cadre général de sécurité des produits de l'UE, la conformité étant fréquemment soutenue par l'alignement sur des normes reconnues et, pour certaines catégories de protection, par des voies de marquage CE.

La spécificité réglementaire se renforce également dans certaines catégories et géographies. Le Canada applique des règles axées sur l'équipement telles que son Règlement sur les casques de hockey sur glace (DORS/2016-186), tandis que l'Australie a lancé la norme de sécurité des biens de consommation (casques de vélo) 2024 en mars 2024, augmentant les exigences techniques et d'étiquetage pour les casques vendus sur ce marché. Au niveau international, l'ISO a publié de nouvelles normes pour l'équipement de protection en hockey sur glace en juillet 2024 (ISO 10256-1:2024, ISO 10256-2:2024 et ISO 10256-3:2024), renforçant les méthodes d'essai et les exigences harmonisées qui affectent le développement de produits, la planification de la certification et les décisions d'assortiment transfrontalier pour les casques et la protection du visage/des yeux.

Paysage concurrentiel

Le marché des équipements de protection sportive maintient un niveau de concentration modéré. Cette structure permet aux entreprises établies comme aux nouveaux entrants de gagner des parts de marché grâce aux avancées technologiques et au positionnement stratégique. Les principaux acteurs du marché comprennent Nike, Inc., Amer Sports Holding Oy, Adidas AG et Under Armour, Inc. Ces entreprises mettent en œuvre une intégration verticale pour maintenir le contrôle de la qualité, optimiser les chaînes d'approvisionnement, rationaliser les processus d'innovation et réduire les coûts de production. Les nouveaux entrants se concentrent sur des segments de marché spécifiques avec des solutions innovantes, notamment dans des domaines tels que la technologie d'absorption des impacts, les matériaux légers et les designs ergonomiques.

Les partenariats industriels renforcent les positions concurrentielles, comme le démontre l'accord de Bauer Hockey avec Hockey Canada pour fournir des équipements de protection, notamment des casques, des visières et des gants, aux équipes nationales jusqu'aux Jeux Olympiques et Paralympiques d'hiver 2026. Les entreprises intégrant des fonctionnalités intelligentes telles que des capteurs d'impact, des capacités de suivi des performances et la connectivité IoT gagnent des avantages sur les fabricants traditionnels. Les matériaux avancés tels que le D3O, les composites en fibre de carbone et les mousses à mémoire de forme améliorent les performances et la durabilité des produits. Les options de personnalisation, notamment les composants imprimés en 3D et les systèmes d'ajustement personnalisé, répondent aux exigences individuelles des athlètes.

Des opportunités de marché existent dans les régions en développement où la participation sportive croît rapidement, notamment en Asie-Pacifique et en Amérique du Sud. Les segments sportifs spécialisés tels que les sports extrêmes, les courses d'aventure et les sports urbains émergents présentent un potentiel inexploité où les entreprises établies ont une présence limitée. Le succès sur le marché dépend de l'équilibre entre l'innovation et la conformité, notamment à mesure que les réglementations de sécurité deviennent plus complètes sur les marchés mondiaux. Cela inclut le respect des normes établies par des organisations telles que l'ASTM International, les exigences de marquage CE et les organismes directeurs spécifiques aux sports.

Leaders du secteur des équipements de protection sportive

Nike, Inc.

Adidas AG

Under Armour, Inc.

Amer Sports Holding Oy

Puma SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de renouvellement axés sur les normes et les feuilles de route produits anticipant la conformité créent des poches de demande dans la protection des jeunes et des sports de contact, en particulier là où de nouvelles exigences de performance sont en cours de formalisation. Un exemple concret est la norme de performance NOCSAE ND006 pour les casques de football pour jeunes, avec une date d'entrée en vigueur au 1er septembre 2027. Les fabricants ont commencé à commercialiser des produits alignés sur ce calendrier, notamment la gamme de casques de football ND6 de Riddell lancée en mars 2026 et positionnée autour du respect de la future norme. Cela soutient également la demande dans l'ensemble des offres certifiées pour jeunes (casques, masques faciaux et composants accessoires) ainsi que dans les services d'ajustement, de reconditionnement et de vérification que les écoles, les ligues et les détaillants utilisent pour gérer les cycles de conformité et de remplacement.

Une deuxième opportunité est le passage de l'atténuation des impacts vers des capacités connectées et pilotées par les données, qui peuvent faire de l'équipement de protection un élément de la gestion mesurable des risques. Dans le cyclisme et d'autres catégories à fort impact, la détection d'impact montée sur casque s'est intégrée aux programmes de test professionnels en 2026, tandis que la conception des casques et des accessoires incorpore de plus en plus de nouveaux matériaux et systèmes mécaniques, comme la jugulaire Guardian FLEX de Guardian Sports, lancée en février 2026 et utilisant une approche d'absorption des chocs hydraulique. Des partenariats intersectoriels élargissent également l'ensemble des fonctionnalités des casques haut de gamme, notamment le partenariat entre Leatt Corporation et Cardo Systems en juillet 2026 pour commercialiser un casque tout-terrain avec communication maillée sans fil intégrée. Pour les acteurs axés sur la différenciation, cela ouvre la voie à un positionnement combinant sécurité et communication plutôt qu'à des allégations produits centrées uniquement sur la protection.

Développements récents du secteur

- Juillet 2026 : Leatt Corporation s'est associé à Cardo Systems pour lancer le Cardo Venture, un casque tout-terrain avec communication maillée sans fil intégrée. Ce lancement étend les propositions de valeur des casques haut de gamme au-delà de la protection contre les impacts vers la connectivité en cours de conduite et augmente l'influence des partenaires électroniques sur la différenciation des produits.

- Avril 2025 : Riddell a acquis les actifs de Xenith, consolidant deux marques de casques de football sous un seul propriétaire. La transaction a renforcé la position de Riddell dans la protection de la tête au football et a élargi son portefeuille technologique et produits pour les équipes et les acheteurs institutionnels.

- Octobre 2024 : Bauer Hockey a élargi son partenariat avec Hockey Canada, continuant à fournir de l'équipement de protection comprenant casques, visières, masques faciaux, protège-cou et gants dans le cadre d'un accord de trois ans allant jusqu'aux Jeux olympiques et paralympiques d'hiver de 2026. L'accord a renforcé un canal très visible pour la validation des produits et peut influencer l'adoption en aval dans le commerce de détail du hockey et les achats des équipes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des ventes d'équipements de protection utilisés lors d'activités sportives et de fitness pour réduire le risque de blessure, dans les canaux d'achat de détail et institutionnels. Le dimensionnement reflète la demande de produits dans les principaux sports et formats d'activité et est mesuré en USD.

Exclusions du périmètre : nous excluons les orthèses orthopédiques de qualité médicale prescrites pour un traitement clinique, ainsi que les équipements de protection individuelle industriels sur le lieu de travail qui ne sont pas conçus ou commercialisés pour un usage sportif.

Aperçu de la segmentation

- Par type de sport

- Football

- Sports d'hiver

- Baseball

- Rugby

- Autres types de sports

- Par utilisateur final

- Adultes

- Enfants

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour structurer le marché et construire le premier ensemble de données, nous partons de statistiques publiques et de sources de référence qui ancrent les signaux de participation, de sécurité et d'échanges commerciaux. Les sources couramment utilisées comprennent, par exemple, les données sur les blessures de la Commission américaine de sécurité des produits de consommation (US Consumer Product Safety Commission), les ensembles de données commerciales et de détail du Bureau du recensement des États-Unis, les statistiques commerciales d'Eurostat, UN Comtrade, et les indicateurs macroéconomiques de la Banque mondiale qui aident à normaliser les dépenses et les mouvements de devises.

Ensuite, nous vérifions la direction et le calendrier à l'aide des rapports annuels des entreprises, des présentations aux investisseurs, des catalogues de produits et de la couverture médiatique fiable sur la participation sportive et les normes de sécurité. Lorsque cela aide à combler les lacunes, nous utilisons également un abonnement payant axé sur les données financières et le renseignement d'entreprise, ainsi qu'un autre abonnement payant qui permet de vérifier les importations et exportations au niveau des expéditions pour les principales catégories d'équipement de protection. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier les points en suspens au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui se vend, comment évoluent les prix et comment la demande change selon le sport et le canal, en particulier lorsque les données publiques sont trop générales pour isoler l'équipement de protection. Nous avons échangé avec des fabricants, des distributeurs, des détaillants, des acteurs de ligues et de la formation, ainsi que des spécialistes axés sur la sécurité en APAC, EMEA et sur le continent américain, afin que les hypothèses concernant le volume, le mix et les prix de vente moyens (ASP) puissent être remises en question et affinées avant la validation finale.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXO) : 14 % | APAC : 41 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante (top-down) du pool de demande, où la participation sportive, les signaux d'incidence des blessures et les cycles de remplacement sont traduits en besoins d'équipement, puis valorisés à l'aide des fourchettes de prix de détail et de gros observées. Comme le marché couvre de nombreux sports, le modèle capture les évolutions de mix entre les sports de contact, les sports d'action et les sports nautiques, avant que les totaux ne soient consolidés au niveau mondial.

Pour garder les chiffres ancrés dans la réalité, nous corroborons les résultats avec des approximations ascendantes (bottom-up) sélectives, telles que le prix de vente moyen (ASP) échantillonné multiplié par la demande unitaire estimée pour des catégories courantes comme les casques, les protections, les protège-tibias et les protège-dents, suivies de vérifications par canal sur le poids des ventes en ligne par rapport aux ventes hors ligne. Les principales données qui font généralement évoluer le modèle comprennent les taux de participation aux sports organisés, les exigences de sécurité des ligues et des écoles, l'évolution du prix de vente moyen par catégorie, l'intensité promotionnelle dans le commerce de détail et la part des produits premium par rapport aux produits de masse. Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance de la participation, de l'adoption de la sécurité et de la tarification, puis la trajectoire finale est alignée sur ce que les personnes interrogées décrivent comme l'ensemble de tendances de prochaine étape le plus réaliste pour le secteur.

Validation des données et cycle de mise à jour

Une fois la première exécution du modèle terminée, les résultats sont comparés à des signaux indépendants tels que les flux commerciaux pour les groupes de produits concernés, les revenus déclarés par catégorie et l'orientation des dépenses sportives au niveau régional, de sorte que les incohérences évidentes soient signalées rapidement. Des vérifications de variance sont effectuées entre les régions et les principaux sports pour détecter les erreurs de mix, et toute variation importante est réexaminée à travers les hypothèses jusqu'à ce que le facteur déclencheur soit clairement expliqué.

Avant publication, le travail passe par une revue d'analyste en plusieurs étapes, afin que le périmètre, les calculs et la logique correspondent à la définition de marché énoncée. Si une donnée semble instable, les répondants sont recontactés pour confirmer s'il s'agit d'un effet ponctuel ou d'un changement réel. Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la participation, la tarification ou la structure des canaux, suivies d'une dernière vérification avant livraison afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché des équipements de protection sportive de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les équipements de protection sportive peuvent varier considérablement, même lorsque les totaux publiés semblent couvrir des familles de produits similaires. Les différences proviennent généralement de ce qui est compté comme équipement sportif par rapport aux articles connexes, de l'année de référence choisie et de la manière dont les prix sont convertis et reportés.

Le tableau montre une valeur de marché pour 2026 nettement plus élevée que certaines estimations basées sur 2024, et dans le modèle de Mordor Intelligence, le périmètre inclut une large couverture des types de sports et des canaux à l'échelle mondiale. La valeur est suivie pour l'année de référence 2026, plutôt que de mélanger des niveaux de tarification et de participation d'années antérieures dans le même total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,76 Mds USD (2026) | |

| Cabinet de conseil mondial A | 9,24 Mds USD (2024) | Utilise une année de référence différente et un périmètre de valeurs comptabilisées plus restreint, et le total inférieur s'explique par le fait qu'il ne reflète pas pleinement le même mix d'années, le périmètre des canaux et l'étendue des catégories utilisés dans le modèle basé sur 2026. |

| Groupe de recherche sectorielle B | 9,10 Mds USD (2025) | Applique souvent des hypothèses conservatrices de participation et de remplacement et peut maintenir une croissance de l'ASP plus stable dans toutes les catégories, ce qui comprime le total par rapport à un modèle qui revalide le mix et la tarification par sport et par région. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année et par ce qui est inclus comme protection spécifiquement sportive par rapport aux catégories d'équipement voisines, ainsi que par la manière dont la tarification est mise à jour selon les régions. En rattachant les totaux aux signaux de participation, à l'adoption de la sécurité et à des fourchettes de prix réalistes vérifiées lors d'entretiens, le chiffre final reste traçable à des facteurs clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de protection sportive en 2026 ?

Le marché est évalué à 30,76 milliards USD en 2026 et devrait croître jusqu'à 43,43 milliards USD d'ici 2031.

Quel type de sport génère les revenus les plus élevés pour les équipements de protection ?

Le football est en tête, représentant 23,55 % des revenus de 2025, avec une participation mondiale généralisée et des règles imposées de protection des tibias et de la tête.

Quel est le marché régional à la croissance la plus rapide pour les équipements de protection sportive ?

L'Asie-Pacifique se développe à un TCAC de 7,98 % jusqu'en 2031, portée par la participation sportive croissante de la classe moyenne et les dépenses gouvernementales en infrastructures.

Quels facteurs limitent l'adoption des équipements de protection dans les marchés émergents ?

Les coûts unitaires élevés et la réticence culturelle des amateurs restent des obstacles majeurs, bien que les programmes éducatifs et les subventions améliorent progressivement l'adoption.

Dernière mise à jour de la page le: